❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

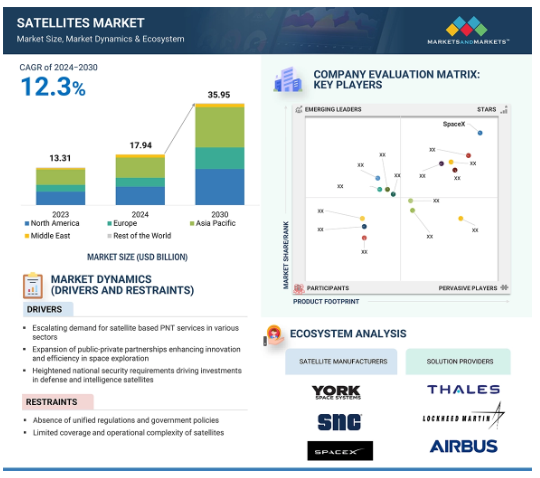

人工衛星の世界市場規模は、2024年には179億4,000万米ドルとなり、2030年には359億5,000万米ドルに達すると予測され、予測期間中の年平均成長率は12.3%です。2024年に世界で打ち上げられた人工衛星の数は3,154基。2030年には年平均成長率8.2%で5,048基に達すると予測。特に遠隔地での世界的な接続に対するニーズの高まりが、必要不可欠な通信やインターネットサービスを提供する衛星の需要を後押ししています。この需要の増加は、5Gネットワーク、IoT、スマートシティアプリケーションと組み合わせた高速ブロードバンド用に、LEOで宇宙ベースのブロードバンドコンステレーションが増加していることも後押ししています。

衛星は防衛分野で重要な役割を果たしています。防衛衛星は、情報、偵察、安全な通信と連携し、政府投資の強力な手段となります。同様に、地球観測衛星は環境監視、資源管理、災害対応に利用されています。小型化の進展とSaaSモデルの拡大により、衛星の低コスト打ち上げと配備が可能になり、商業利用が促進されています。

人工衛星市場における魅力的な機会

欧州

予測期間中、欧州が最も急成長する地域と予測。この地域の成長は、環境規制の支援と衛星技術の進歩の増加に起因しています。

世界市場の成長は、グリーン推進システムの開発と配備に重点が置かれるようになっていることに起因しています。

契約とパートナーシップは、今後5年間に市場プレーヤーに有利な機会を創出すると予想されます。

アジア太平洋地域における衛星産業の成長は、中国、インド、日本、オーストラリア、韓国などの国々による衛星技術への大規模な投資に起因しています。

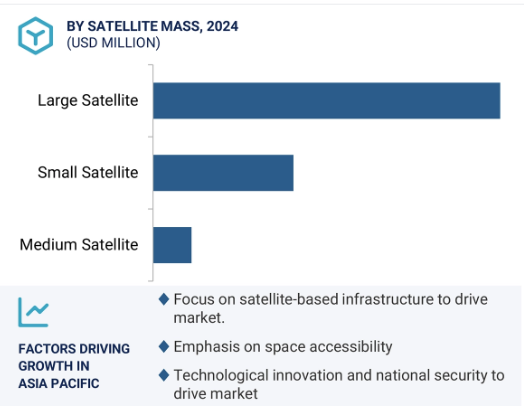

衛星質量別では、大型衛星セグメントは2030年までに170.6億米ドルに達すると予測され、CAGRは7.6%を記録。

人工衛星の世界市場ダイナミクス

DRIVER:人口衛星ベースのPNTサービスに対する各分野での需要の高まり

さまざまな産業で比較的高度な技術が統合されるにつれて、正確で信頼性の高い位置決め、ナビゲーション、タイミングサービスの需要が高まり、ダイナミックな環境における衛星ベースのPNTサービスの必要性が高まっています。このような需要の増加は、デジタル化、自動化、および運用の効率化に向けた世界的な推進にも起因しています。さらに、位置情報サービスにおける高精度と高信頼性への需要の高まりが、衛星の配備を刺激しており、それによって政府や商業団体がPNT機能に対応する衛星機能を開発するよう説得しています。

世界的なPNTサービスの可用性とカバレッジの改善に対する業界の関心の高まりが、新しい衛星コンステレーションと衛星ナビゲーション技術の技術革新の高まりに対する需要を促進しています。このような強化は、市場プレーヤーに競争圧力を与え、リアルタイムデータと中断のない接続に対する需要の高まりに対応するために、衛星システムの性能向上に努力を向けるよう説得しています。また、さまざまな産業に対応するために、最新の衛星システムを開発するよう説得します。ロッキード・マーティンが設計したGPS IIIとGPS IIIF衛星の打ち上げが、技術革新がどのように変化をもたらすかを示す一例です。これらの衛星は、防衛、輸送、通信の分野で重要な役割を果たします。ロッキード・マーチンは、重要なPNTサービスを提供するために使用されるGPS IIIF衛星を開発する契約を米宇宙軍から受注しました。

制約:人工 衛星のカバー範囲の狭さと運用の複雑さ

個々の衛星がカバーする範囲は限られています。通信、航法、地球観測の各用途で衛星が必要であるにもかかわらず、衛星のシステム能力は、軌道経路と容量に制約されたままです。例えば、LEOにある衛星が同時にカバーできる地域は限られています。この制約のため、継続的に全地球をカバーするためには、大規模な衛星群を配備する必要があります。しかし、コンステレーションの展開は、衛星運用のコストと複雑さを増大させ、利害関係者から見た運用の一般的な実現可能性に影響を与えます。

また、人工衛星は、打ち上げから保守に至るまで、そのライフサイクルにおいて高度な技術と制御メカニズムを必要とします。この要件は、軌道上のデブリや放射線に対する必要性に加えて、ハードウェアやソフトウェアシステム、アプリケーションに莫大な投資を要求します。その上、衛星コンステレーション内の調整とアライメントは、コストをかけて高度な通信と衝突回避メカニズムを伴うため、非常に複雑なものとなります。複数の衛星を運用する必要があるため、高価な打上げサービスや専用の地上インフラに対する莫大な需要が生じます。このような費用は、衛星サービスに依存する分野(テレコミュニケーションやリモートセンシング)にまで波及し、衛星の配備を遅らせ、プロジェクト・コストを増加させます。

上記の要因は、新規参入企業にとって市場の抑止力として機能し、衛星市場全体の成長を妨げ、代表的でない市場や分野での拡大を制限しています。

機会:データ分析需要の高まり

データ分析に対する需要の高まりは、衛星市場の成長に大きなチャンスをもたらします。衛星データは、各分野における重要な意思決定を促進するため、衛星市場において不可欠な要素であり続けています。データ解析は、生データを「実用的な」データに変換し、企業や政府の迅速かつ正確な意思決定を促進します。この変換により、予測分析、資源管理、災害対応、市場情報のための衛星データの活用が促進されます。

人工衛星由来のデータから意味のある情報を抽出することは、データ主導型になりつつある産業において戦略的なプランニングを行う上で必要となっています。AI、ML-自動分析、パターン認識、リアルタイムの洞察などの高度な分析ツールは、衛星データの改善された能力と可能性を高めています。衛星データ分析サービスは、農業、金融、物流、都市計画などの分野で利用されています。また、地球観測、環境モニタリング、防衛、通信などの分野でも利用されています。

近年、データ分析が成長していることを認識し、多くの企業が有機的・無機的戦略によって衛星サービスを強化しています。例えば、ICEYEはレーダー衛星画像の処理にデータ分析機能を拡張しました。このデータは、保険、防衛、災害管理企業の業務に関する迅速かつ正確な洞察を得るために使用されています。

課題:スペースデブリの増加

LEOにおけるスペースデブリの増加は、衛星市場にとって大きな課題です。小型衛星が大量に打ち上げられるにつれて、デブリの量も増加しています。そのため、衛星の運用計画が難しくなり、デブリとの衝突によって衛星が損傷・破壊されるリスクが高まっています。

衛星会社にとって喫緊の課題の1つは、スペースデブリの管理です。デブリは衛星の物理的な完全性を損ない、衛星の信頼性や運用期間中の期待値を低下させる可能性があります。宇宙環境が高密度になればなるほど、衛星がデブリに遭遇する可能性は高くなります。このデブリは、惑星間宇宙ミサイルに危険をもたらす可能性があります。また、デブリは大気圏再突入時の摩擦を乗り越えて地球表面のどこにでも落下するため、地球に影響を与える可能性もあります。米航空宇宙局(NASA)と欧州宇宙機関(ESA)によると、LEOとGEOの間を周回する物体は1億5,000万個以上あり、総重量は5,000トン以上。NASA(米国)と米国国防総省のグローバル宇宙監視ネットワークが発表した最新の統計によると、スペースデブリには、27,000個以上の大きな物体、ソフトボールより大きい約23,000個の物体、50万個のビー玉以上の大きさ(0.4インチまたは1cmまで)の破片、および0.04インチまたは1mmの約1億個の破片が含まれています。0.000039インチの粒子もスペースデブリのかなりの部分を占めています。

人工衛星市場のエコシステム

人工衛星市場のエコシステムには、衛星メーカー、ソリューション・プロバイダー、プラットフォーム・メーカーなどの主要な利害関係者が含まれます。エコシステムの他の参加者には、投資家、資金提供者、学術研究者、流通業者、サービス・プロバイダー、防衛調達当局などが含まれます。このような参加者の複雑なネットワークが、衛星市場における技術革新と戦略的意思決定を共同で推進しています。

衛星質量別では、大型衛星セグメントが2024年の衛星市場をリードすると推定

大型衛星は、大容量通信ネットワーク、防衛システム、高度な技術を必要とする気象監視アプリケーションの生命線。通信や地球観測のための帯域幅の増加や高精細画像には、より優れたペイロード容量を持つ大型衛星が必要であり、政府や防衛機関による投資の原動力となっています。これらすべての要因が大型衛星の需要を押し上げています。このような需要の増加は、技術革新やより優れた衛星設計を促進するため、官民パートナーシップによる大型衛星インフラへの多額の投資を促しています。また、世界の通信事業者は、特に電波の届きにくい地域で通信範囲を拡大し、より良い通信を実現するために、静止大型衛星のフリート数を増やしています。さらに、数カ国にまたがる有利な宇宙政策と衛星打ち上げ規制の承認により、特に軍事、科学研究、気候監視のための大型衛星群の開発が加速しています。さらに、宇宙探査ミッションと深宇宙通信の増加傾向は、将来の宇宙ミッションの打ち上げと長期にわたる探査を促進する重要な触媒としての大型衛星の役割を強化しています。

用途別では、通信分野が2024年の衛星市場をリードすると予測

特に、地上ネットワークが不足している未開拓地域や遠隔地において、強固なグローバル接続と通信に対するニーズが高まっていることが、人工衛星の需要を促進しています。通信分野は、ブロードバンドインターネットサービス、5Gネットワーク、IoTアプリケーションの利用を必要とするデータ消費の増加が牽引しています。通信衛星は、商業および政府部門におけるあらゆる形態のインターネット、音声、ビデオ通信をサポートする上で、大容量データ伝送を可能にします。航空、海上、軍事利用を含むモバイルプラットフォーム向けの衛星通信ベースのブロードバンド・サービスへの需要の高まりは、通信分野をさらに強化します。

地方や僻地でのデジタル接続を完成させようとする政府の取り組みが、通信衛星の導入を加速させています。また、多くの官民合弁企業が次世代コンステレーションを立ち上げるために設立され、アジア太平洋、アフリカ、中南米での通信衛星インフラの成長を後押ししています。さらに、クラウドサービスやデータセンターへの依存度が世界的に着実に高まっていることも、デジタル経済を拡大するための信頼性の高い衛星通信の必要性を煽っています。これらすべての要因が、今後数年間の通信分野の成長に貢献すると予想されます。

アジア太平洋地域が2024年に最大のシェアを占めると予測

近年、アジア太平洋地域はかつてない経済成長を遂げており、中国、インド、日本、韓国は通信・防衛能力と研究体制をアップグレードするために宇宙技術に多額の投資を行っています。インドの野心的なISRO宇宙プログラムや、「一帯一路」宇宙戦略の下での中国の衛星コンステレーションにおける進歩は、宇宙技術における各地域の開発の一例です。このような開発は、アジア太平洋市場の衛星市場の成長を後押ししています。さらに、市場間のギャップを埋め、サービスが行き届いていない農村部におけるインターネットや通信サービスを強化するためのデジタル接続に対する需要の高まりが、この地域における衛星の需要をさらに促進しています。

アジア全域で5Gネットワーク、スマートシティ、IoTエコシステムが急速に成長する中、高速データ伝送と接続を促進する衛星システムインフラが必要とされています。また、高い監視、情報収集、防衛能力を備えた国家安全保障や宇宙システムにも必要です。これらすべての要因が、先進的な通信インフラの整備を各国に促しています。宇宙の商業化は、これらの国々の技術革新と投資の誘致に役立ちます。また、共有資源や知識の活用にも役立ち、ひいては市場の成長も促進されるでしょう。

衛星市場の最新動向

2023年10月、米宇宙軍はスターリンク・インターネット・サービス用の衛星を開発するため、7,000万米ドル相当の契約をSPACEXに発注。契約には1年間のタスクオーダーが含まれ、米国防総省が設定した非公開の要件が指定されました。

2024年1月、米国SDAは、ロッキード・マーティン社に、宇宙追跡層用の18基の衛星を製造するためのトランシェ2契約を発注。契約金額は8億9,000万米ドル。

2024年1月、エアバス・ディフェンス・アンド・スペース社がユーテルサット・ワンウェブの残り50%の株式を取得。この買収により、エアバスはフロリダのメリット島にある衛星製造複合施設の単独所有者となりました。この買収は、商業、機関、国家安全保障の宇宙顧客によって採用される衛星の効率性と競争力を強化することを目的としていました。

2024年10月、米国SDAはノースロップ・グラマンに対し、増殖型戦闘員宇宙アーキテクチャー(PWSA)のT2トランスポートレイヤー・アルファ(T2TL-Alpha)用の38基のデータ輸送衛星の設計・製造契約を発注。

2024年10月、欧州宇宙機関(ESA)は、イタリアの地球観測衛星IRIDE(イリーデ)コンステレーション向けに、タレス・アレニア・スペース社に衛星6基を発注。

主要市場プレイヤー

人工衛星市場トップリスト

SPACEX (US)

Lockheed Martin Corporation (US)

Airbus Defence and Space (Germany)

Northrop Grumman (US)

Thales Alenia Space (France)

L3Harris Technologies, Inc., (US)

Terran Orbital Corporation (US)

SNC (US)

MDA (Canada)

OHB SE (Germany)

RTX (US)

Maxar Technologies (US)

Mitsubishi Electric Corporation (MELCO) (Japan)

Planet Labs PBC (US)

York Space Systems (US)

Boeing (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 様々な分野における衛星ベースのPNTサービスに対する需要の高まり

– 官民パートナーシップの増加

– 国家安全保障に対する要求の高まり

– 通信および地球観測用途での低軌道(LEO)の商業化の高まり

制約事項

– 統一的な規制や政府政策の不在

– 観測範囲の狭さと運用の複雑さ

可能性

– 宇宙機関への政府投資の増加

– データ分析に対する需要の高まり

課題

– スペースデブリの増加

– 先進ハイブリッド推進システム開発の複雑化

– サプライチェーン管理の問題

5.3 バリューチェーン分析

5.4 顧客のビジネスに影響を与えるトレンドと混乱

5.5 エコシステム分析

著名企業

民間・中小企業

エンドユーザー

5.6 投資と資金調達のシナリオ

5.7 価格分析

平均販売価格(地域別

指標価格分析、衛星質量別

5.8 規制情勢

5.9 貿易分析

輸入シナリオ(HSコード880260)

輸出シナリオ(HSコード880260)

5.10 主要ステークホルダーと購買基準

購買プロセスにおける主な利害関係者

購買基準

5.11 2024年の主要会議とイベント

5.12 ユースケース分析

アイスアイは、SAR衛星コンステレーションを利用して、天候に左右されないリアルタイムの高解像度レーダー画像を配信。

onewebはleo衛星コンステレーションの展開を完了し、 グローバルなブロードバンド接続を提供。

spire global社は、ais(自動識別システム)データと高度な衛星ベースの分析を統合したアップグレード・サービスを開始。

5.13 技術分析

主要技術

– 高度電力システム

– 小型化

– 宇宙データ分析

補完技術

– 衛星用量子暗号

5.14 運用データ

5.15 衛星市場:ビジネスモデル

5.16 総所有コスト

5.17 部品表

5.18 マクロ経済見通し

はじめに

北米

ヨーロッパ

アジア太平洋

中東

ラテンアメリカ&アフリカ

5.19 ジェネレーティブAIのインパクト

はじめに

上位国による宇宙でのAIの採用

AIの宇宙への影響:ユースケース

人工衛星市場におけるAIの影響

5.20 技術ロードマップ

5.21 市場シナリオ分析

様々なシナリオで打ち上げられる衛星による市場展望

産業動向

93

6.1 はじめに

6.2 技術動向

先端材料

積層造形

グリーン推進システム

衛星間接続

6.3 メガトレンドの影響

産業4.0

AIとMLの統合

サテライト・アズ・ア・サービス(SaaS)

6.4 サプライチェーン分析

6.5 特許分析

衛星市場、衛星質量別

102

7.1 導入

7.2 小型

強固なミッション能力へのニーズが市場を牽引

7.3 中型

技術的進歩が市場を牽引

7.4 大

大容量通信サービスおよびブロードバンド・サービスへの需要が市場を牽引

衛星市場、用途別

110

8.1 導入

8.2 通信

信頼性の高い広範な接続性へのニーズが市場を牽引

通信:ユースケース

8.3 地球観測とリモートセンシング

環境モニタリングのための正確でタイムリーなデータへの需要の高まりが市場を牽引

地球観測とリモートセンシング ユースケース

8.4 その他の用途

科学研究

– 気象学や宇宙観測の研究を支援し、科学研究を促進。

科学研究 ユースケース

技術

– ミサイルの追跡や脅威の検知に小型衛星が多用され、市場を牽引

技術:ユースケース

衛星市場:エンドユーザー別

117

9.1 導入

9.2 商業衛星

衛星事業者/所有者

– 通信サービスの需要拡大が市場を牽引

メディア・娯楽企業

– 高速ブロードバンド接続への需要の高まりが市場を牽引

エネルギー・サービス・プロバイダー

– 衛星の運用効率と監視能力の向上が市場を牽引

科学研究開発機関

– データ収集のための衛星利用の増加が市場を牽引

その他

9.3 政府・民間

国家宇宙機関

– 高度な科学知識と技術能力への需要が市場を牽引

捜索救助機関

– 市場を牽引する状況認識と調整の強化ニーズ

学術・研究機関

– 科学研究と教育のためのデータ・アクセシビリティへのニーズが市場を牽引

国家地図・地形機関

– 正確で包括的な地理データ収集へのニーズの高まりが市場を牽引

9.4 防衛

国防省および情報機関

– 状況認識と情報収集の強化が市場を牽引

衛星市場、軌道別

124

10.1 導入

10.2 LEO

10.3 MEO

10.4 GEO

10.5 その他の軌道

衛星市場、サブシステム別

129

11.1 導入

11.2 衛星バス

姿勢・軌道制御システム

– 衛星測位の精度向上が市場を牽引

コマンド&データ処理システム

– 衛星ミッションの複雑化が市場を牽引

電力システム

– 衛星性能の向上が市場を牽引

推進システム

– 化学推進

– 電気推進

– ハイブリッド推進

遠隔測定、追跡、コマンドシステム

– 衛星と地上局間の効果的な通信に対するニーズの高まりが市場を牽引

構造

– 市場を牽引する構造サブシステムの能力拡大

熱システム

– 材料科学と熱管理ソリューションの進歩が市場を牽引

11.3 ペイロード

従来のペイロード

– 衛星の地球観測機能強化に対する需要の高まりが市場を牽引

ソフトウェア定義ペイロード

– 商業産業における効果的な製品マッピングへの需要が市場を牽引

11.4 太陽電池パネル

展開型

– 衛星の高出力化ニーズの高まりが市場を牽引

静止型

– 衛星ミッション向けのコスト効率と信頼性の高いソリューションに対する需要の高まりが市場を牽引

11.5 衛星アンテナ

幅広い周波数をサポートする超高周波帯を使用する衛星アンテナ

11.6 その他のサブシステム

衛星市場、周波数別

135

12.1 はじめに

12.2 Lバンド

Lバンド周波数における信号信頼性の向上が市場を牽引

12.3 Sバンド

科学ミッションの増加が市場を牽引

12.4 Cバンド

発展途上地域からの強固な通信サービスへの需要が市場を牽引

12.5 X バンド

地政学的緊張の高まりが市場を牽引

12.6 KU-BAND

大容量データ伝送とブロードバンド・インターネット・サービスへのニーズの高まりが市場を牽引

12.7 KA-BAND

5Gの拡大に伴うバックホールソリューションのニーズが市場を牽引

12.8 Q/V/Eバンド

超高速データサービスの需要増加が市場を牽引

12.9 HF/VHF/UHFバンド

長距離通信のニーズが市場を牽引

12.10 レーザー/オプティカルバンド

著名企業によるレーザー通信技術の開発が市場を牽引

衛星市場、地域別

138

13.1 はじめに

13.2 北米

杵分析

米国

– 大幅な政府投資が市場を牽引

カナダ

– 宇宙技術開発に対する政府の取り組みが市場を牽引

13.3 欧州

杵分析

ロシア

– 政府が宇宙開発に戦略的に注力し、市場を牽引

英国

– 市場を牽引する小型衛星技術のイノベーションを優先する必要性

ドイツ

– 市場を牽引する技術革新と高度なエンジニアリングの重視

フランス

– 宇宙研究と衛星技術革新におけるリーダーシップが市場を牽引

イタリア

– 衛星製造が市場を牽引

13.4 アジア太平洋地域

杵分析

中国

– 衛星ベースのインフラが市場を牽引

インド

– 宇宙へのアクセス重視が市場を牽引

日本

– 精密技術と宇宙インフラの強靭性が市場を牽引

韓国

– 技術革新と国家安全保障の重視が市場を牽引

オーストラリア

– 宇宙の持続可能性と地域の宇宙リーダーシップが市場を牽引

13.5 中東

ペストル分析

GCC

– アラブ首長国連邦

– サウジアラビア

その他の中東

13.6 その他の地域

ラテンアメリカ

– 未整備地域におけるブロードバンド接続の強化が市場を牽引

アフリカ

– 市場を牽引する接続格差への対応の必要性

競争環境

181

14.1 はじめに

14.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

14.3 収益分析、2020-2023年

14.4 市場シェア分析、2023年

14.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

14.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

14.7 企業評価と財務指標

14.8 ブランド/製品比較

14.9 競合のシナリオとトレンド

製品発売

ディール

その他の開発

企業プロフィール

218

15.1 主要企業