❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

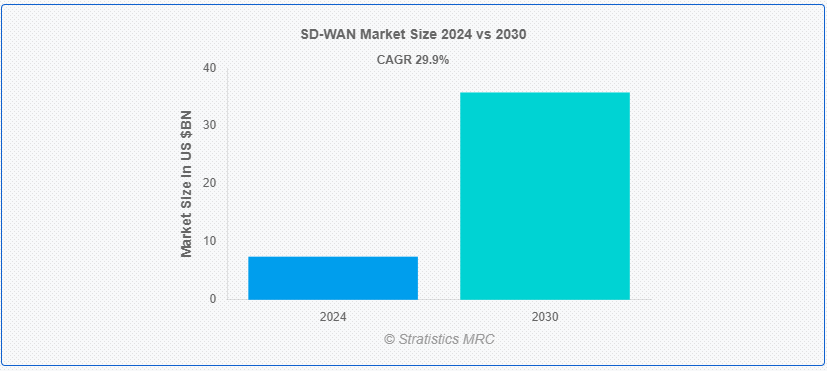

Stratistics MRCによると、世界のSD-WAN市場は2024年に74.5億ドルを占め、予測期間中の年平均成長率は29.9%で、2030年には358.1億ドルに達すると予測されている。 企業は、Software-Defined Wide Area Networking(SD-WAN)と呼ばれる最新のネットワーキング技術を利用して、広域ネットワーク(WAN)を効果的に管理・最適化することができます。 従来の広域ネットワーク(WAN)が主にMPLSのような特殊でコストのかかるハードウェアベースの接続に依存しているのとは対照的に、SD-WANはソフトウェアを使用して、ブロードバンドやLTEのような複数のトランスポートサービスにトラフィックを動的にルーティングします;

MEF(メトロ・イーサネット・フォーラム)によると、SD-WANは動的でアプリケーションを意識したネットワーク・オーバーレイであり、異なるネットワーク・トランスポート・タイプをより効率的に使用できるようにし、高レベルのセキュリティと信頼性を維持しながら、重要なアプリケーションに最適なパフォーマンスを保証する。

市場ダイナミクス: ;

ドライバー: ;

クラウド導入の増加

クラウドベースのサービスやアプリケーションへの移行が加速する中、従来の広域ネットワークの限界が顕著になってきています。 従来の WAN は、すべてのトラフィックを単一のデータセンター経由でルーティングすることが多く、その結果、遅延が発生し、クラウドアプリケーションのパフォーマンスが最適化されません。 これを解決するために、SD-WAN は支店レベルでクラウドへの直接アクセスを可能にし、待ち時間を短縮してアプリケーションのパフォーマンスを向上させます。 さらにSD-WANは、SaaS(Software as a Service)、IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)といったクラウドサービスとのトラフィックを制御し、優先順位を付けることができるため、クラウド変革を進める企業にとって極めて重要なツールです。

抑制:

初期投資の高さ

SD-WAN への初期投資は、長期的なコスト削減の可能性にもかかわらず、高額になる可能性があります。 新しいハードウェア(SD-WAN アプライアンスなど)やソフトウェアライセンスの購入に加え、従来の WAN から SD-WAN ソリューションに切り替える際には、新しいテクノロジーに対応するために現在のインフラストラクチャをアップグレードすることが頻繁に必要になります。 さらに、シームレスな展開を保証するために、コンサルタントを雇ったり、IT スタッフにトレーニングを提供したり、マネージドサービスプロバイダーと協力したりすることで追加費用が発生する可能性があります。

機会:

5G ネットワークの発展

SD-WAN 市場は、5G 技術がより広く利用可能になるにつれて、大幅な成長が見込まれている。 以前のモバイルネットワーク世代と比較して、5G ははるかに高速なデータ速度、低遅延、大容量を約束します。 さらに、企業はSD-WANを活用して、5Gがより広く利用可能になるにつれて、5G接続をWAN戦略に組み込むことができます。 SD-WANはさまざまな接続タイプでトラフィックをインテリジェントにルーティングできるため、5Gの可能性を活用するのに理想的であり、企業はネットワークのパフォーマンスと信頼性を向上させることができます;

脅威

強力な市場競争

SD-WAN 市場は、より多くのサプライヤーが市場に参入し、様々なソリューションを提供することで、ますます競争が激化している。 この競争の結果生じる価格競争は、ベンダーの利益率を圧迫する可能性がある。 新規参入企業も既存ネットワーキング企業も常に製品を開発・改良しているため、一企業が市場全体をコントロールすることは難しい。 さらに、技術進歩のペースが速いため、ベンダーは関連性を維持するために継続的に技術革新を行う必要があり、リソースに負担がかかり、研究開発コストが上昇する可能性がある。

COVID-19の影響: ;

COVID-19の大流行により、企業はリモートワークへのシフトを急速に進め、クラウドサービスへの依存度を高めた。 この急激な変化により、分散したワークフォースに対応し、複数の場所から会社のリソースへの信頼性の高い安全なアクセスを保証する上で、従来の広域ネットワーク(WAN)の欠点が明るみに出た。 このため、多くの企業がセキュリティを維持し、パフォーマンスを向上させ、拡張されたネットワーク全体でネットワークの柔軟性を高めるためにSD-WANを使用し始めた;

マルチプロトコルラベルスイッチングセグメントが予測期間中最大になる見込み

マルチプロトコルラベルスイッチング(MPLS)セグメントは、SD-WANセグメントにおいて最大の市場シェアを占めている。 多くのビジネスアプリケーションは帯域幅と低レイテンシが保証された信頼性の高い高品質な接続を必要とするため、MPLS は長い間企業ネットワーキングの基盤として機能してきた。 MPLS は、企業が SD-WAN を採用するようになっても、ネットワークアーキテクチャの重要な一部であり続けている。 さらに、MPLS をブロードバンドや LTE 接続とブレンドするハイブリッドアプローチで採用されることも多い。 そのパフォーマンスと信頼性の保証により、MPLS は重要なデータトラフィックを管理するための好ましい選択肢であり、SD-WAN における市場シェアを保証している。

予測期間中、ヘルスケアセグメントの CAGR が最も高くなる見込み

SD-WAN市場では、ヘルスケア分野が最も高いCAGRを示すと予測されている。 遠隔医療、電子カルテ(EHR)、患者ケアにおけるモノのインターネット(IoT)デバイスの利用拡大などをサポートするため、高性能で信頼性が高く、セキュアなネットワーク接続に対するニーズが高まっているため、ヘルスケア部門は急速にSD-WANを導入しています。 ヘルスケアプロバイダは、SD-WANのおかげで、データのプライバシーを維持し、HIPAA規制を遵守しながら、クリニック、病院、リモートオフィスなどさまざまな場所を簡単に接続することができます。 さらに、医療業界における SD-WAN の急成長は、重要なアプリケーションに優先順位を付け、一貫したネットワークパフォーマンスを維持する能力によって後押しされています。

最大のシェアを持つ地域

北米は SD-WAN の最大市場シェアを占めており、その地位は多くの重要な要因によって支えられている。 この地域の最先端の技術インフラは、効率性、セキュリティ、接続性を向上させるネットワークソリューションに対する強く拡大するニーズに対応している。 重要な動機付けの1つは、企業によるデジタルトランスフォーメーション戦略の採用率が高いことであり、米国とカナダの組織はより適応性が高く手頃な価格のネットワークソリューションを求めている。 さらに、SD-WAN テクノロジーは北米の安定した経済とネットワーク近代化への大規模な投資から利益を得ている。

CAGR が最も高い地域:

SD-WAN市場はラテンアメリカ地域で著しく拡大しており、その顕著なCAGRの高さが証明している。 この増加は、この地域の企業がデジタル変革への取り組みを強めており、より効果的で手頃な価格のネットワークソリューションへの需要が高まっていることに関連している。 強化されたネットワークセキュリティと俊敏性に対する需要の増加は、インターネット接続の普及やクラウドコンピューティングの利用の増加など、いくつかの要因に起因している。 さらに、SD-WAN 技術の急速な採用は、ラテンアメリカの経済発展と IT インフラの更新への投資によって促進されている。

市場の主要プレーヤー

SD-WAN市場の主なプレーヤーには、Tata Communications、Palo Alto Networks Inc、Ericsson、ZTE Corporation、NEC Corporation、FatPipe Networks Inc、Aryaka Networks, Inc、Epsilon Telecommunications、Nokia Corporation、Cisco Systems Inc、Huawei Technologies Co.Ltd.、Fortinet Inc、VMware, Inc、Dell, Inc、Oracle Corporation、Citrix Systems, Inc、Versa Networks, Inc.などがいる。

主な動向:

2024年7月、エリクソンとオッポは、5Gを含むセルラー技術の標準に関連する特許をカバーする複数年のクロスライセンス特許契約を締結した。 この契約により、端末ベンダーはエリクソンにロイヤルティを支払うことになる。 さらに両社は、端末のテスト、顧客との契約、マーケティング活動など、いくつかの5G関連プロジェクトでも協力する。

2024年2月、Tata Power Co Ltdの株価は1.

対象コンポーネント:

– ソリューション

– サービス

– 導入モード:

– クラウド

– オンプレミス ;

対象ネットワークの種類:

– マルチプロトコルラベルスイッチング

– ブロードバンド

– ロングタームエボリューション

– ハイブリッド ;

対象組織の規模:

– 中小企業

– 大企業 ;

対象エンドユーザー

– 銀行、金融サービス、 および保険

– 製造業

– ITおよび電気通信

– 小売業

– 医療

– 政府

– 運輸・物流

– エネルギー・公益事業

– その他のエンドユーザー

対象地域uid=”230″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 SD-WANの世界市場、コンポーネント別

5.1 はじめに

5.2 ソリューション

5.2.1 ソフトウェア

5.2.2 アプライアンス

5.3 サービス

5.3.1 コンサルティング

5.3.2 インプリメンテーション

5.3.3 トレーニングとサポート

6 SD-WANの世界市場、導入形態別

6.1 導入

6.2 クラウド

6.3 オンプレミス

7 SD-WANの世界市場、ネットワークタイプ別

7.1 はじめに

7.2 マルチプロトコルラベルスイッチング

7.3 ブロードバンド

7.4 ロングタームエボリューション

7.5 ハイブリッド

8 SD-WANの世界市場、組織規模別

8.1 はじめに

8.2 中小企業

8.3 大企業

9 SD-WANの世界市場、エンドユーザー別

9.1 はじめに

9.2 銀行、金融サービス、保険

9.3 製造業

9.4 ITおよび電気通信

9.5 小売業

9.6 ヘルスケア

9.7 政府

9.8 運輸・物流

9.9 エネルギーと公益事業

9.10 その他のエンドユーザー

10 SD-WANの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 タタ・コミュニケーションズ

12.2 パロアルトネットワークス

12.3 エリクソン

12.4 ZTE株式会社

12.5 日本電気株式会社

12.6 FatPipe Networks Inc.

12.7 Aryaka Networks, Inc.

12.8 イプシロン・テレコミュニケーションズ

12.9 ノキア株式会社

12.10 シスコシステムズ

12.11 Huawei Technologies Co.

12.12 フォーティネット

12.13 VMware, Inc.

12.14 デル株式会社

12.15 オラクル

12.16 シトリックス・システムズ

12.17 バーサネットワークス

表一覧

1 SD-WANの世界市場展望、地域別(2022-2030年)(MNドル)

2 SD-WANの世界市場展望、コンポーネント別(2022-2030年) ($MN)

3 SD-WANの世界市場展望、ソリューション別 (2022-2030) ($MN)

4 SD-WANの世界市場展望、ソフトウェア別 (2022-2030) ($MN)

5 SD-WANの世界市場展望、アプライアンス別 (2022-2030) ($MN)

6 SD-WANの世界市場展望、サービス別(2022-2030年) ($MN)

7 SD-WANの世界市場展望、コンサルティング別 (2022-2030) ($MN)

8 SD-WANの世界市場展望、実装別 (2022-2030) ($MN)

9 SD-WANの世界市場展望、トレーニング・サポート別 (2022-2030) ($MN)

10 SD-WANの世界市場展望:導入モード別(2022-2030年) ($MN)

11 SD-WANの世界市場展望、クラウド別 (2022-2030) ($MN)

12 SD-WANの世界市場展望、オンプレミス別 (2022-2030) ($MN)

13 SD-WANの世界市場展望、ネットワークタイプ別 (2022-2030) ($MN)

14 SD-WANの世界市場展望、マルチプロトコルラベルスイッチング別 (2022-2030) ($MN)

15 SD-WANの世界市場展望、ブロードバンド別 (2022-2030) ($MN)

16 SD-WANの世界市場展望、ロングタームエボリューション別 (2022-2030) ($MN)

17 SD-WANの世界市場展望、ハイブリッド別(2022-2030年) ($MN)

18 SD-WANの世界市場展望、組織規模別(2022-2030年) ($MN)

19 SD-WANの世界市場展望:中小企業別(2022-2030年) ($MN)

20 SD-WANの世界市場展望、大企業別(2022-2030年) ($MN)

21 SD-WANの世界市場展望:エンドユーザー別(2022-2030年) ($MN)

22 SD-WANの世界市場展望:銀行、金融サービス、保険別 (2022-2030) ($MN)

23 SD-WANの世界市場展望:製造業別(2022-2030年) ($MN)

24 SD-WANの世界市場展望:ITと電気通信別(2022-2030年) ($MN)

25 SD-WANの世界市場展望:小売業別(2022-2030年) ($MN)

26 SD-WANの世界市場展望:ヘルスケア別(2022-2030年) ($MN)

27 SD-WANの世界市場展望、政府機関別(2022-2030年) ($MN)

28 SD-WANの世界市場展望:運輸・物流別(2022-2030年) ($MN)

29 SD-WANの世界市場展望:エネルギーと公益事業別(2022-2030年) ($MN)

30 SD-WANの世界市場展望、その他のエンドユーザー別(2022-2030年) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖