❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

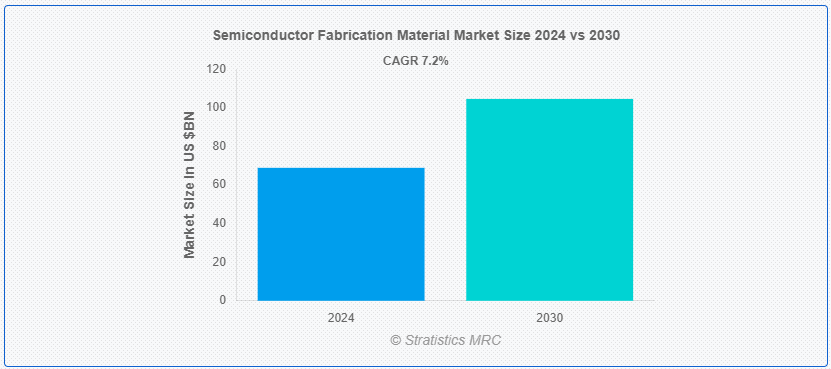

Stratistics MRCによると、半導体製造材料の世界市場は2024年に689億ドルを占め、予測期間中の年平均成長率は7.2%で、2030年には1,046億ドルに達する見込みである。 半導体製造材料は、集積回路などの半導体デバイスの製造工程で使用される必須物質である。 これらの材料には、シリコンウェーハ、フォトマスク、化学機械研磨(CMP)スラリーおよびパッド、湿式化学薬品、工業用ガス、フォトレジストなどが含まれる。 これらの材料は、半導体ウェハーのパターニングに重要な役割を果たし、さまざまなデバイスに電力を供給する電子部品の製造を可能にします。

米国商務省(DOC)によると、半導体サプライチェーンは、世界半導体市場が2020年の4400億ドルから2021年には5530億ドルとなり、25%以上の成長を示したことを強調している。

ドライバー:

民生用電子機器の需要増加

半導体製造材料市場は、民生用電子機器の需要増加によって大きく牽引されている。 世界中の消費者がスマートフォンからスマートホームデバイスに至るまで最新のガジェットを求め続けているため、高度な半導体製造材料の必要性が高まっている。 これらの材料は、これらのデバイスに電力を供給する集積回路やチップの製造に不可欠であるため、市場の成長に拍車をかけている。

原料価格の変動

原材料価格の変動は、半導体製造材料市場に大きな阻害要因となっています。 半導体製造に使用されるシリコン、金属、化学物質のコストは、市場の需要、地政学的緊張、サプライチェーンの混乱によって大きく変動する可能性がある。 こうした変動は半導体製造の全体的なコストに影響し、メーカーの収益性や価格戦略に影響を与えます。

機会:。

新興技術の採用拡大。

5G、人工知能、モノのインターネットなどの新興技術の採用が拡大しており、半導体製造材料市場に大きな機会をもたらしている。 これらの技術は、より高い性能と効率を持つ高度な半導体デバイスを必要とし、これらの厳しい要件を満たすことができる革新的な製造材料の需要を牽引している。

脅威:。

技術の陳腐化

技術的陳腐化は、半導体製造材料市場にとっての脅威です。 技術の急速な進歩は、既存の材料や製造プロセスを時代遅れにする可能性があり、企業は継続的な革新と適応を余儀なくされる。 このような絶え間ない進化の必要性は、研究開発資源を圧迫し、市場力学に影響を与える可能性がある。

コビッド19の影響:

Covid-19パンデミックは、半導体製造材料市場にさまざまな影響を与えた。 当初、サプライチェーンと製造業務の混乱が短期的な需要減少につながった。 しかし、パンデミックはデジタルトランスフォーメーションを加速させ、コンシューマーエレクトロニクスとコネクティビティソリューションの需要を増加させ、最終的に市場の回復と成長を刺激した。

シリコンウエハーセグメントは予測期間中最大になる見込み。

シリコンウエハー分野は予測期間中最大になると予想されている。 シリコン・ウェーハは半導体製造の基盤材料であり、ほとんどの集積回路の基板として機能する。 シリコンウェーハの需要は、電子機器の世界的な需要に直接結びついており、市場において重要なセグメントとなっている。

予測期間中のCAGRはPタイプが最も高い見込み 予測期間中のCAGRはPタイプが最も高い見込み 。

P-Typeセグメントは予測期間中に最も高いCAGRが見込まれる。 P型半導体材料は、豊富な正孔を形成するようにドープされており、様々な電子部品の機能にとって極めて重要である。 半導体デバイスの複雑化と、より効率的なエネルギー伝導の必要性が、P型材料の需要を牽引している。

最大のシェアを持つ地域: アジア太平洋地域は、半導体製造材料市場で最大のシェアを占めている。

アジア太平洋地域は、いくつかの要因によって最大のシェアを誇り、半導体製造材料市場を支配するように設定されている。 これには、中国、韓国、台湾のような国々に主要な半導体製造拠点があり、先端製造技術への多額の投資が需要を牽引していることが含まれる。 さらに、有利な政府政策、熟練労働力、強固なサプライチェーン・ネットワークが、半導体製造材料の生産と消費のリーダーとしてのこの地域の地位をさらに強化している。

CAGRが最も高い地域:。

アジア太平洋地域も半導体製造材料市場の急成長が予想され、CAGRが最も高い。 この地域の成長の原動力となっているのは、民生用電子機器需要の増加、新興技術の採用拡大、工業化の進展である。 政府の支援イニシアティブと急成長する半導体産業エコシステムが、この地域の予測成長に寄与している。 さらに、5G、IoT、AIなどの先端技術の急速な採用が、アジア太平洋地域における半導体製造材料の需要をさらに促進している。

市場の主要企業

半導体製造材料市場の主要プレイヤーには、Applied Materials, Inc.、Lam Research Corporation、東京エレクトロン株式会社、ASML Holding N.V.、KLA Corporation、SCREENセミコンダクターソリューションズ株式会社、株式会社日立ハイテクノロジーズ、JSR株式会社、住友化学株式会社、信越化学工業株式会社、株式会社エンテグリス、ASM International, Inc、 株式会社、信越化学工業株式会社、株式会社エンテグリス、ASM International N.V.、株式会社アドバンテスト、トクヤマ株式会社、ダウ・エレクトロニック・マテリアルズ株式会社、キャボット・マイクロエレクトロニクス株式会社、東海カーボン株式会社、Merck KGaA、ビルラカーボン株式会社。

主な展開:。

2023年6月、半導体技術はグローバルなデジタル経済を実現する上で極めて重要である。 デバイスの複雑さが増す中、先端技術のスケーリングはかつてないほど難しくなっています。 それは、グローバルに分散する業界全体で、低コストでイノベーションを加速させる新しい方法を見つけることであり、同時に業界の環境への影響を軽減することでもある。 これらの課題を克服するためには、新しいパラダイムを受け入れる必要がある: 物理的・仮想的に接続された半導体エコシステムにより、研究所と工場はより良い世界のためにイノベーションの力を発揮できるようになる。

2023年5月、半導体製造装置メーカーのアプライド マテリアルズは、シリコンバレーの共同研究開発施設に今後7年間で40億ドルを投入する計画だ。 180,000平方フィートのEPIC(Equipment and Process Innovation and Commercialization)センターは、2026年に稼動すれば、2,000人の技術者雇用を創出し、チップメーカーや大学研究者に次世代プロセス技術やプレリリース装置の開発・試作を行うスペースを提供する予定である。

アプライド マテリアルズは2023年2月、EUVリソグラフィの工程数を減らすことで高性能トランジスタと相互接続配線の製造を可能にする画期的なパターニング技術を発表した。

対象材料の種類: パッド

– 産業用ガス

– フォトマスク

– フォトレジスト用補助材料

– フォトレジスト

– シリコンウェーハ

– シリコンウェーハuid=”192″> – シリコンウェーハ

– スパッタターゲット

– ウェットケミカル

– 静電チャック

– その他材料タイプ

Semiconductor Types Covered:

• N-Type

• P-Type

End Users Covered:

• Architecture

• Automotive

• Telecommunication

• Computers

• Consumer Goods

• Defense & Aerospace

• Electrical and Electronics

• Industrial

• Medical and Healthcare

• Power Generation

• Transportation

• Manufacturing

• Other End Users

対象地域:uid=”99″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

4;

5 半導体製造材料の世界市場、材料タイプ別

5.1 はじめに

5.2 化学機械研磨(CMP)スラリー&パッド

5.3 産業ガス

5.3.1 三フッ化窒素 (NF3)

5.3.2 フッ化タングステン (WF6)

5.3.3 クリーニングガス (CIF3,20%F2N)

5.3.4 バルクガスモノシラン

5.4 フォトマスク

5.5 フォトレジスト補助材料

5.6 フォトレジスト

5.7 シリコンウェーハ

5.8 スパッタターゲット

5.9 ウェットケミカル

5.10 静電チャック

5.11 その他の材料タイプ

;

6 半導体製造材料の世界市場、半導体タイプ別

6.1 はじめに

6.2 Nタイプ

6.3 P型

6;

7 世界の半導体製造用材料市場、エンドユーザー別

7.1 はじめに

7.2 アーキテクチャ

7.3 自動車

7.4 通信

7.5 コンピュータ

7.6 消費財

7.7 防衛・航空宇宙

7.8 電気・電子

7.8.1 プリント基板(PCB)組立

7.8.2 半導体パッケージングおよびアセンブリ

7.8.3 パワーエレクトロニクスパッケージングおよびアセンブリ

7.9 産業用

7.10 医療・ヘルスケア

7.11 発電

7.12 運輸

7.13 製造業

7.14 エネルギー

7.14.1 石油・ガス

7.14.2 太陽エネルギー

7.14.3 風力エネルギー

7.15 その他のエンドユーザー

7;

8 半導体製造材料の世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

8.6;

9 Key Developments

9.1 Agreements, Partnership, Collaboration and Joint Ventures

9.2 Acquisitions & Mergers

9.3 新製品発売

9.4 事業拡大

9.

10 企業プロファイル

10.1 Applied Materials, Inc.

10.2 Lam Research Corporation

10.3 東京エレクトロン株式会社

10.4 ASML Holding N.V.

10.5 KLA Corporation

10.6 SCREEN Semiconductor Solutions Co、

10.7 株式会社日立ハイテクノロジーズ

10.8 JSR Corporation

10.9 Sumitomo Chemical Co、

10.10 Shin-Etsu Chemical Co、

10.11 Entegris, Inc.

10.12 ASM International N.V.

10.13 株式会社アドバンテスト

10.14 株式会社トクヤマ

10.15 ダウ・エレクトロニック・マテリアルズ

10.16 Cabot Microelectronics Corporation

10.17 Tokai Carbon Co、

10.18 Merck KGaA

10.19 Birla Carbon

表一覧 ;

1 半導体製造用材料の世界市場展望、地域別(2022-2030年)($MN)

2 半導体製造用材料の世界市場展望、材料タイプ別(2022-2030年)($MN) ;

3 半導体製造用材料の世界市場展望:化学機械研磨(CMP)スラリー&パッド別 (2022-2030) パッド (2022-2030) ($MN)

4 半導体製造用材料の世界市場展望、産業ガス別 (2022-2030) ($MN) ;

5 半導体製造材料の世界市場展望、三フッ化窒素(NF3)別 (2022-2030) ($MN) ;

6 半導体製造材料の世界市場展望、フッ化タングステン (WF6) 別 (2022-2030) ($MN) ;

7 半導体製造材料の世界市場展望、クリーニングガス (CIF3,20%F2N) 別 (2022-2030) ($MN)

8 半導体製造材料の世界市場展望、バルクガスモノシラン別 (2022-2030) ($MN) ;

9 半導体製造用材料の世界市場展望、フォトマスク別 (2022-2030) ($MN) ;

10 半導体製造材料の世界市場展望、フォトレジスト補助材料別 (2022-2030年) ($MN) ;

11 半導体製造材料の世界市場展望、フォトレジスト別 (2022-2030) ($MN)

12 半導体製造材料の世界市場展望、シリコンウェーハ別 (2022-2030) ($MN) ;

13 半導体製造材料の世界市場展望、スパッタターゲット別 (2022-2030) ($MN) ;

14 半導体製造材料の世界市場展望、ウェットケミカル別 (2022-2030) ($MN) ;

15 半導体製造用材料の世界市場展望、静電チャック別 (2022-2030) ($MN) ;

16 半導体製造用材料の世界市場展望、その他の材料タイプ別 (2022-2030) ($MN)

17 半導体製造用材料の世界市場展望、半導体タイプ別 (2022-2030) ($MN) ;

18 半導体製造用材料の世界市場展望、Nタイプ別 (2022-2030年) ($MN) ;

19 半導体製造用材料の世界市場展望、Pタイプ別 (2022-2030年) ($MN)

20 半導体製造用材料の世界市場展望、エンドユーザー別 (2022-2030年) ($MN) ;

21 半導体製造用材料の世界市場展望、アーキテクチャ別 (2022-2030) ($MN) ;

22 半導体製造用材料の世界市場展望:自動車(2022-2030年)別 ($MN)

23 半導体製造用材料の世界市場展望:通信(2022-2030年)別 ($MN) ;

25 半導体製造用材料の世界市場展望、消費財別 (2022-2030) ($MN) ;

26 半導体製造用材料の世界市場展望:防衛・航空宇宙 (2022-2030年) ($MN)

27 半導体製造用材料の世界市場展望:電気・電子 (2022-2030年) ($MN) ;

28 半導体製造用材料の世界市場展望、プリント基板(PCB)アセンブリ別 (2022-2030) ($MN) ;

30 半導体製造用材料の世界市場展望、パワーエレクトロニクス用パッケージングとアセンブリ別 (2022-2030年) ($MN) ;

31 半導体製造用材料の世界市場展望:産業別(2022-2030年) ($MN)

32 半導体製造用材料の世界市場展望:医療・ヘルスケア別(2022-2030年) ($MN) ;

33 半導体製造用材料の世界市場展望、発電所別 (2022-2030) ($MN) ;

34 半導体製造用材料の世界市場展望、交通機関別 (2022-2030) ($MN) ;

35 半導体製造用材料の世界市場展望、製造業別 (2022-2030年) ($MN) ;

39 半導体製造用材料の世界市場展望、風力エネルギー別 (2022-2030) ($MN) ;

40 半導体製造用材料の世界市場展望、その他のエンドユーザー別 (2022-2030年) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖