❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場成長の見通し

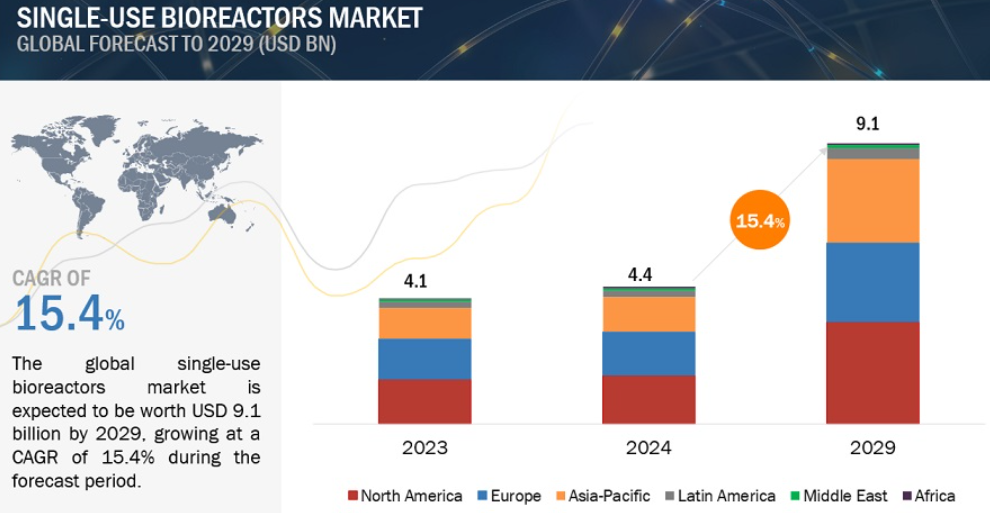

2023年に41億米ドルと評価された世界のシングルユースバイオリアクター市場は、年平均成長率15.4%で堅調に成長し、2024年には44億米ドル、2029年には91億米ドルに達すると予測されています。この市場の成長は、CDMO、CMO、中小企業における採用の増加、従来のバイオリアクターに対する優位性、設備投資の削減、水とエネルギーの消費量の削減、生物製剤およびバイオシミラー市場の拡大といった要因によるものです。一方、抽出物や溶出物に関する問題、規制上のハードルやコンプライアンス上の課題、製品開発に対するPFAS規制の影響などが、市場成長の妨げになると予想されます。

2029年までのシングルユース・バイオリアクター市場ダイナミクス

推進要因:CDMO、CMO、中小企業での採用拡大

シングルユース・バイオリアクター市場は、開発・製造受託機関(CDMO)や製造受託機関(CMO)からの需要の高まりにより、大幅な成長を遂げています。医薬品研究・製造プロセスのアウトソーシングを求める企業に専門的なサービスを提供するこれらの企業は、バイオ医薬品分野で不可欠な存在です。CDMOやCMOは、規模やニーズの異なる複数の製品やプロジェクトを扱うことが多く、シングルユースシステムを使用することで、ステンレス製機器に関連する大規模な洗浄やバリデーションプロセスを必要とすることなく、複数のプロセス間を迅速に移行することができます。シングルユースシステムの初期投資(資本、洗浄プロセス、労働力、廃棄物を含む)は、従来のステンレス製システムよりも42%近く低くなります。そのため、小規模な企業でもバイオ医薬品の製造にシングルユース・バイオリアクターを採用するケースが増えています。

制約:規制上のハードルとコンプライアンスの問題

世界的に、規制当局は医薬品の品質、有効性、安全性を保証するために厳しい基準を設定しています。市場の承認、製品の商業化、継続的な製造活動は、これらの基準に従うかどうかにかかっています。しかし、シングルユース技術とその生物学的製剤製造への応用は、特に規定されていないことが難点の一つです。シングルユース・バイオリアクターでは、ほとんどの場合、最終製品は小規模で製造されます。これらの最終製品を大規模にスケールアップする場合、GMPの安全性、効率性、有効性基準を遵守しなければなりません。スケールアップやスケールダウンのプロセスにおけるSUBの使用に関する主な懸念は、分子が臨床試験と同じ結果をもたらさないことです。さらに、シングルユース・バイオリアクターの混合原理に起因する懸念も、規制の厳しさを増し、その使用を制限しています。

可能性:ハイブリッド施設

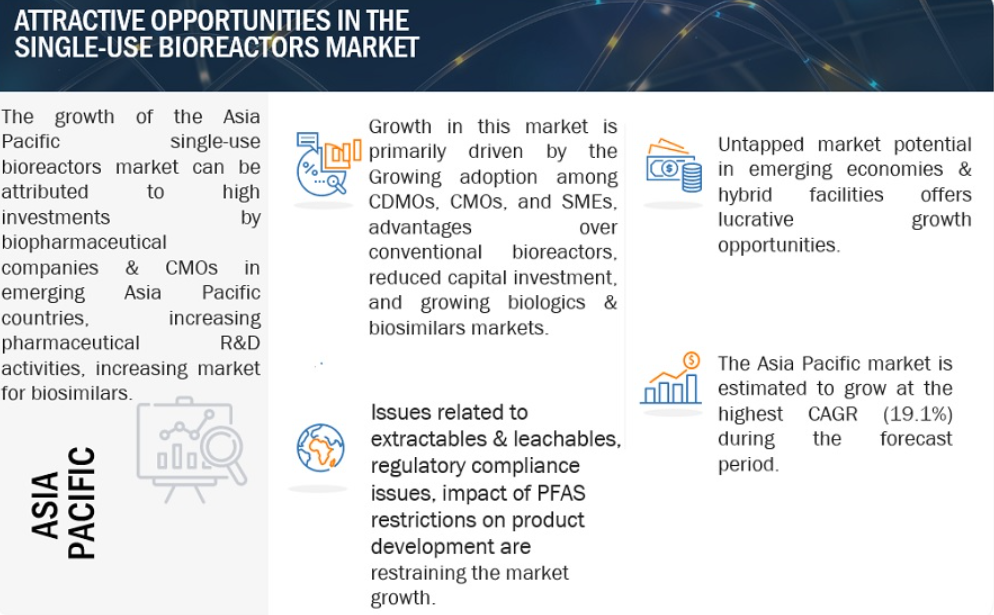

ステンレス製システムとシングルユースシステムを組み合わせたハイブリッド施設は、シングルユース・バイオリアクター市場において大きなビジネスチャンスとなっています。多くの企業がハイブリッド方式を採用しており、シングルユース技術を使用するプロセスのコンポーネントもあれば、従来の再利用可能な恒久的配管システムを使用する企業もあります。製薬業界は、常に時間とコストの大きなプレッシャーにさらされています。この分野における新たな開発に可能な限り迅速に対応するため、新規バイオ医薬品の市場投入までの時間と、モジュール式で柔軟性の高い生産モデルがますます重視されるようになっています。ハイブリッド施設の主な利点は、コストの削減、フットプリントの縮小、再利用可能な機器を含むサポートインフラの削減などです。したがって、シングルユースシステムに関連する設備投資の全体的な減少と柔軟性の向上により、CDMOとその顧客による利用が増加しています。

課題:SUバッグの破損の可能性

SUバッグは、培地調製、細胞培養、保管、輸送を含む様々なバイオプロセス段階で広く使用されており、多層プラスチックフィルムで構成されています。その物理的損傷に対する脆弱性は、操作の中断、汚染、製品の損失といった重大な危険をもたらします。一つのバッグが破損した場合の平均コストは100~100万米ドルと推定されています。BioProcess Internationalが特定した、バイオ医薬品プロセスにおけるシングルユース技術のさらなる導入を妨げる上位3つの制約の1つは、漏れです。この漏れは、特定のバイオ医薬品メーカーにとって年間数百万ドルの製品ロスにつながっています。漏れは生産と計画を中断させ、製品不足をもたらし、特にウイルスや抗体薬物複合体(ADC)のような危険な製品を管理する場合、オペレーターにリスクをもたらします。バイオプロセスシステムアライアンス(BPSA)は、シングルユースシステム(SUS)の完全性を保証するためのベストプラクティスを確立するための作業部会を設立しました。これは、SUSの完全性に関する懸念に対応するために行われました。

シングルユースバイオリアクター市場マップとエコシステムの概要

シングルユース・バイオリアクター市場は、シングルユース技術の開発、採用、導入において重要な役割を果たすさまざまな利害関係者を含む複雑なエコシステムの中で運営されています。このエコシステムには、シングルユースシステムおよび消耗品メーカー、バイオ医薬品企業、CMO、CRO、規制機関が含まれます。

2023年のシングルユースバイオリアクター産業は、シングルユースバイオリアクターシステムセグメントが支配的。

製品別では、シングルユースバイオリアクター市場は、シングルユースバイオリアクターシステム、シングルユース培地バッグ、シングルユースアセンブリー、その他の製品(シングルユースベッセル、センサー、チューブ、コネクター、ソフトウェア、制御システム、プローブなど)に区分されます。2023年には、シングルユースバイオリアクターシステムセグメントが市場を支配。シングルユースバイオリアクターシステムの最大の利点の1つは、その柔軟性です。バイオ医薬品業界では、複数の医薬品を同時に製造することにますます注目が集まっているため、同じ設備を使用して、時間とコストを最小限に抑え、医薬品の品質を損なうことなく、異なる医薬品を製造することが求められています。バイオ医薬品業界では、シングルユースシステムの採用が増加しています。

2023年のシングルユースバイオリアクター業界では、攪拌槽型シングルユースバイオリアクターセグメントが優位を占めています。

シングルユースバイオリアクターシステムの種類別では、シングルユースバイオリアクター市場は、攪拌タンク型、波動誘導型、バブルカラム型、その他のシングルユースバイオリアクター(ハイブリッドバイオリアクター、垂直穿孔ディスク付きシングルユースバイオリアクターを含む)に区分されます。2023年のシングルユースバイオリアクター市場で最大のシェアを占めたのは、攪拌タンク型シングルユースバイオリアクターセグメント。攪拌タンク型バイオリアクターは、単回使用バイオリアクターの最も一般的なタイプです。攪拌タンク型シングルユースバイオリアクターは、波動誘導型シングルユースバイオリアクターよりも大きな酸素移動を促進します。そのため、好気性微生物培養に適しています。バイオリアクター内の通気と混合は、バッグ内に設置された通気装置、静止および回転スターラーによって確保され、その結果、高い酸素移動速度と短い混合時間が得られます。

2023年のシングルユース・バイオリアクター産業の最大地域市場は北米。

世界のシングルユースバイオリアクター市場は、北米、欧州、アジア太平洋地域、中南米、中東、アフリカの6つの主要地域に区分されます。2023年のシングルユースバイオリアクター市場では、北米が最大セグメントで、次いで欧州、アジア太平洋地域。この地域には主要なバイオ医薬品研究開発施設が存在し、モノクローナル抗体、ワクチン、遺伝子治療、細胞治療などの主要なバイオ医薬品製品に対する需要が高まっていることなどが、このセグメントの最大シェアの要因。

シングルユース・バイオリアクター市場の主なプレーヤーには、Sartorius AG(ドイツ)、Danaher Corporation(米国)、Thermo Fisher Scientific Inc.(米国)、Merck KGaA(ドイツ)、Avantor, Inc. (米国)、Repligen Corporation(米国)、Getinge AB(スウェーデン)、Eppendorf SE(ドイツ)、Parker Hannifin Corporation(米国)、Entegris(米国)、Saint-Gobain(フランス)、Corning Incorporated(米国)、Lonza(スイス)、TECNIC Bioprocess Equipment Manufacturing(スペイン)、FUJIMORI KOGYO CO、 LTD.(日本 (日本)、Kühner AG(スイス)、OmniBRx Biotechnologies(インド)、New Horizon Biotechnology, Inc.(米国)、PBS Biotech, Inc.(米国)、bbi-biotech GmbH(ドイツ)、ABEC, Inc . (米国)、Distek, Inc.(米国)、SATAKE MultiMix Corporation(日本)、Cell Culture Company, LLC(米国)、Micro Digital Co. (Ltd.(韓国)、Celltainer Biotech B.V.(オランダ)、Meissner Filtration Products, Inc.(米国)、Solida Biotech GmbH(ドイツ)、G&G Technologies, Inc.(米国)、PharmNXT Biotech(インド)、Tofflon Life Science Co. (Ltd.(中国)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– CDMO、CMO、中小企業での採用拡大

– 従来のバイオリアクターに対する利点

– 設備投資の削減

– 水とエネルギーの消費量の削減

– 生物製剤とバイオシミラー市場の成長

制約事項

– 抽出物と溶出物に関する問題

– 規制上のハードルとコンプライアンスの問題

– PFAS規制による製品開発への影響

可能性

– 新興国における未開拓の市場潜在力

– ハイブリッド施設

課題

– 標準化の欠如

– 廃棄物処理

– SUバッグの破損の可能性

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

製品価格の指標分析、主要プレーヤー別、2023年

製品価格の指標分析、地域別、2023年

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 エコシステム分析

シングルユースバイオリアクター市場:原材料サプライヤー

シングルユースバイオリアクター市場:製造業者

単回使用バイオリアクター市場:エンドユーザー

シングルユースバイオリアクター市場:規制機関

5.8 テクノロジー分析

主要技術

– 発酵

– 連続バイオプロセス

– 3D細胞培養

補完的技術

隣接技術

5.9 特許分析

5.10 2024-2025年の主要会議とイベント

5.11 レギュラトリー・ランドスケープ

規制シナリオ

– 北米

– 欧州

– アジア太平洋

– ラテンアメリカ

規制機関、政府機関、その他の組織

5.12 投資と資金調達のシナリオ

5.13 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.14 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

エンドユーザーの購買基準

5.15 貿易分析

5.16 シングルユース・バイオリアクター市場における生成aiの影響

シングルユースバイオリアクター市場、製品別

106

6.1 導入

6.2 シングルユースバイオリアクターシステム

≤10 l以下のバイオリアクター

– 初期段階の研究開発における柔軟性が市場を後押し

11~100 l バイオリアクター

– プロセス開発のための拡張性が需要を牽引

101~500 lバイオリアクター

– パイロットスケール生産における効率性が需要を促進

501~1500 lバイオリアクター

– 大規模商業生産での使用の増加が市場を牽引

>1500リットル以上のバイオリアクター

– 需要の高い用途におけるシングルユース技術の採用が増加し、市場の成長を後押し

6.3 シングルユース培地バッグ

2Dシングルユース培地バッグ

– 細胞培養アプリケーションにおける2Dバッグの幅広い使用が市場成長を促進

3Dシングルユース培地バッグ

– 大容量アプリケーションでの使用が市場成長を促進

その他のシングルユース培地バッグ

6.4 シングルユースアセンブリー

操作効率と柔軟性がシングルユースアセンブリーの需要を促進

6.5 その他の製品

シングルユース・バイオリアクター市場:種類別

147

7.1 導入

7.2 撹拌タンク型シングルユース・バイオリアクター

市場成長を支える好気性微生物細胞培養への嗜好の高まり

7.3 波動式シングルユース・バイオリアクター

せん断応力に敏感な細胞株への採用の増加が成長を促進

7.4 バブルカラム単回使用バイオリアクター

効率的な物質と熱の移動能力が成長を促進

7.5 その他のシングルユース・バイオリアクター

シングルユースバイオリアクター市場、分子種類別

163

8.1 導入

8.2 モノクローナル抗体

治療用途への注目の高まりがシングルユース・バイオリアクターの需要を牽引

8.3 ワクチン

ワクチン生産へのシングルユースシステムの使用が市場成長を後押し

8.4 治療用タンパク質およびペプチド

交差汚染のリスクを最小限に抑えるシングルユース技術の能力が採用を後押し

8.5 幹細胞

幹細胞治療の研究と商業化の拡大が市場を牽引

8.6 細胞・遺伝子治療

遺伝子治療と細胞治療の研究イニシアチブの増加が市場を牽引

シングルユース・バイオリアクター市場、細胞種類別

182

9.1 導入

9.2 哺乳類細胞

モノクローナル抗体の生産における哺乳類細胞の使用の増加が市場を牽引

9.3 細菌細胞

商業用ワクチンや組換えタンパク質生産における採用の増加が市場を牽引

9.4 酵母細胞

高い増殖率と最小限の培地条件が組換え蛋白質生産での採用を促進

9.5 その他の細胞

シングルユース・バイオリアクター市場、用途別

196

10.1 導入

10.2 バイオ生産

コスト効率の高いシングルユース・バイオリアクターの需要を牽引するバイオ医薬品生産の増加

10.3 プロセス開発

市場投入までの時間短縮が採用を促進

10.4 研究開発

費用対効果を追求したシングルユース・バイオリアクターの採用増加が市場を牽引

単回使用バイオリアクター市場、エンドユーザー別

210

11.1 導入

11.2 製薬・バイオテクノロジー企業

生物製剤およびバイオシミラー市場の成長により単回使用バイオリアクターの需要が増加

11.3 受託研究機関および受託製造機関

研究開発と製造のアウトソーシングの増加が市場成長を後押し

11.4 学術・研究機関

製薬・バイオ医薬品メーカーと研究機関の共同研究が市場を牽引

シングルユース・バイオリアクター市場、地域別

222

12.1 はじめに

12.2 北米

米国

– 調査期間中は米国が北米市場を支配

カナダ

– 生物製剤製造に対する政府支援の増加と研究費の増加が市場成長を促進

12.3 欧州

ドイツ

– 高い政府研究開発投資と技術進歩が市場成長を促進

英国

– 製薬・バイオテクノロジー研究に対する政府助成の増加が市場成長を後押し

フランス

– 政府の積極的な取り組みと外資系製薬企業による投資の増加が市場成長を促進

イタリア

– バイオ医薬品・ライフサイエンス研究に対する政府助成金の増加が市場を支援

スペイン

– 個別化医療への関心の高まりが市場成長を促進

欧州の残り

12.4 アジア太平洋

中国

– 低い製造コストとバイオテクノロジー分野への高い投資が市場成長を促進

韓国

– 品質重視の製造慣行が市場成長を促進

日本

– バイオテクノロジー企業間の協力関係の増加が市場を牽引

インド

– 高い海外直接投資と有利な政府政策が市場成長を促進

オーストラリア

– 革新的な研究ソリューションに対する需要の高まりと製薬業界の発展が市場成長を後押し

その他のアジア太平洋地域

12.5 ラテンアメリカ

ブラジル

– 医薬品研究開発の増加が市場成長を促進

メキシコ

– 米国からの海外直接投資の増加と医薬品製造コストの削減が市場成長を後押し

その他のラテンアメリカ

12.6 中東

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

12.7 アフリカ

医薬品需要の増加と患者数の増加が市場成長を促進

競争環境

338

13.1 概要

13.2 主要プレーヤーの戦略/勝利への権利

シングルユース・バイオリアクター市場で各社が採用した戦略の概要

13.3 収益分析

13.4 市場シェア分析

13.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 製品フットプリント

– アプリケーションのフットプリント

– エンドユーザーフットプリント

13.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

13.7 企業評価と財務指標

財務指標

企業評価

13.8 ブランド/製品比較

13.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

359

14.1 主要プレーヤー