❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

小口径弾薬の市場規模とシェア

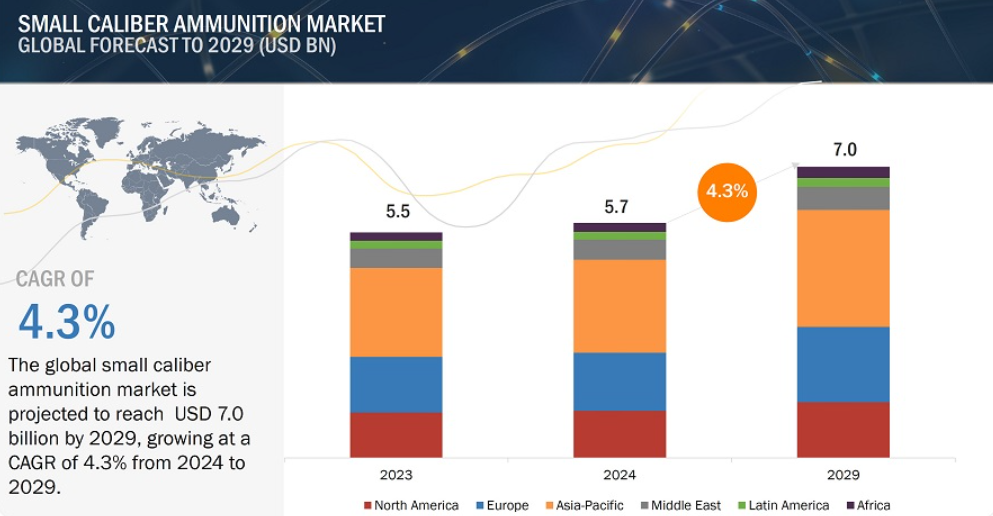

小口径弾薬市場は2024年の57億米ドルから2029年には70億米ドルに成長すると予測、年平均成長率は4.3%。 世界の小口径弾薬の弾丸消費量は、70億300万ユニットから2029年には86億6100万ユニットに成長する見込みです。地政学的緊張の高まり、軍隊の近代化、進化する脅威に対する安全保障措置の強化により、世界的に国防支出が増加しています。進行中の軍事紛争と武力拡大が市場成長の主な理由です。

小口径弾薬市場のダイナミクス

促進要因 テロ事件の増加と地政学的緊張の高まり

近年、政治的不安定、経済的不平等、地政学的緊張の高まりにより、国家間の武力紛争が増加しています。領土紛争は停戦違反、戦争、国境を越えたテロリズムの原因にもなっています。

インド、中国、ロシア、イスラエル、アルジェリア、モロッコ、南アフリカ、エジプトなどの国々がこのような地政学的緊張に巻き込まれています。2023年のイスラエルとハマスの紛争や、インドとパキスタンの間の統制線(LOC)に沿った定期的な小競り合いは、南アジア地域で軍事兵器や小口径弾薬の需要が増加している理由の一部です。

近年、世界的に小口径弾薬の調達が増加しているのは、ロシアとウクライナの紛争、シリアの内戦、インドとパキスタンの停戦違反、中国と他の東南アジア諸国の緊張関係が原因です。地政学的な緊張や紛争は、軍事的な即応態勢や個人の安全に対する需要が高まるにつれて、小口径弾薬市場の成長を大きく後押しします。政治的紛争や領土紛争、その他の安全保障上の課題によって不安定さが生じるたびに、小口径弾薬の需要も増加します。これは、軍民双方が自衛のため、あるいは潜在的なエスカレーションに備えようとする可能性があるためです。

2023年10月、ハマスがイスラエルの国境を越え、民間人や軍事資産を標的にした結果、イスラエル国防軍(IDF)によるガザへの全面侵攻が起こりました。これにより、弾丸、迫撃砲、投射砲、砲弾など、双方の弾薬需要が増加しました。

制約 規制による制限

経済的、法的、政治的枠組みは国によって異なるため、武器、弾薬、その他の戦争装備に関する規制もさまざまです。政府や規制機関は、公共の安全から国際的な安全保障に至るさまざまな理由から、弾薬の生産、販売、流通を管理するためにさまざまな規制を課しています。これらの規制は市場運営に大きな影響を与え、成長機会を制限する可能性があります。ゼネラル・ダイナミクス社(米国)、ラインメタル社(ドイツ)、BAEシステムズ社(英国)などの企業は、小口径弾薬の製造に関する規制の影響を受けています。これらの企業は、売上、収益、利益率に影響を与え、行政処分や刑事処分を招く可能性さえある法規制に依存しています。

機会: 研究開発費の増加による小口径弾薬の進歩

主にゲリラ戦、反乱、テロリズムがもたらす課題に起因して、さまざまな国の戦争技術はかなりの進歩を遂げています。各国の軍や国土安全保障部隊は、先進的な装備や弾薬の使用を通じて、危険な犯罪者に対抗する効率的な方法を見つけようとしています。小口径弾薬技術の進歩は、性能を高め、環境への影響を減らし、作戦効率を高めます。例えば、2010年に米陸軍が5.56mm M855A1を導入したことで、この弾丸の性能が向上しました。この弾丸は銅のコアと鋼鉄の先端を持つ無鉛設計が特徴で、従来の弾丸に比べて貫通力が向上し、環境への影響も軽減されています。このような進歩は弾薬業界に大きな成長機会を生み出し、軍の近代化構想や法執行機関のアップグレードにおけるこれらの弾薬の需要を促進しています。

小型弾薬の製造技術には、近代化された徹甲弾7.62 mmおよび5.56 mm弾や、有効性が著しく低下しない短いアサルトライフルなど、いくつかの改良が加えられています。精密性、機動性、殺傷力を強化した弾薬を開発するため、この業界の大手企業も継続的な研究開発活動を行っています。例えば、ノースロップ・グラマン社(米国)は現在、Mk110海軍砲架に使用する57ミリ誘導弾を開発中。この57ミリ誘導弾は、高速で移動する地表の脅威、ドローン、群がる脅威を防御するために設計されており、移動する標的を捕捉するためのオンボードシーカーと、意図した標的を最適に交戦・撃破するために近接モードまたは点爆モードのいずれかを自己選択する能力を備えたフューズを備えています。

課題 国際的な弾薬管理措置

弾薬の使用を規制する国際的な措置は、小口径弾薬市場にとって顕著な課題の一つです。このような措置には、輸出規制、貿易制裁、武器制限などのさまざまな政策が含まれ、国境を越えた軍用および民間弾薬の流れを規制するために各国政府や国際機関が実施しています。これらの規制は、特に紛争地域や人権実績の乏しい国々での武器の拡散を防ぐことを目的としています。

国連は、国内紛争に直面している国や、政府が深刻な人権侵害で非難されている国に対して、武器規制を頻繁に実施しています。その一例が、北朝鮮など紛争が続いている地域で、国際制裁により小口径弾薬の輸出が制限されている国に対する禁止措置です。このような規制により、メーカーは複雑な法的状況を把握し、それに応じて市場戦略を調整する必要があります。

小口径弾薬市場のエコシステム

小口径弾薬のソリューションを設計・製造する企業には、小口径弾薬市場の主要な利害関係者として政府企業や産業界が含まれます。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、およびライセンス当局が、この市場における主要な影響力者です。この市場で著名な企業には、Elbit Systems Ltd. (イスラエル)、Thales (フランス)などがあります。(イスラエル)、Thales(フランス)、Olin Corporation(米国)、General Dynamics Corporation(米国)、Nammo AS(ノルウェー)などがあります。

用途別では、軍事分野が予測期間中に最大の市場シェアを占めると推定。

用途別に見ると、小口径弾薬市場は軍事分野と国土安全保障分野に分類されます。

軍事用途の小口径弾薬の需要が増加しているのは、現在紛争に巻き込まれている国々や、領土紛争や対反乱作戦に関与している新興経済国がこの弾薬を継続的に調達しているためです。法執行機関、国境管理、国内治安部隊を含む国土安全保障では、都市環境から農村部のパトロールまで、さまざまな状況に対応できる汎用性と適応性を備えた小口径弾薬が必要です。

口径別では、予測期間中、その他セグメントが最大の市場シェアを占めると推定されます。

口径別では、その他セグメントが予測期間中に最大の市場シェアを占めると推定。その他の小口径弾薬には、.357 SIG、.4O SIG、散弾銃用カートリッジ、4.6mm、.308 Winchester、および5.8mm弾薬が含まれます。 その他の小口径弾薬は、射程距離、ストッピングパワー、特殊な銃器との互換性の面で独自の利点を提供します。この種の小口径弾薬の需要は、正確な作戦のために特定の弾道特性を必要とする特殊部隊による採用によるものです。

弾丸の種類別では、銅セグメントが市場を支配すると予測されています。

弾丸の種類別では、銅セグメントが最大の市場シェアを占めています。銅をベースとした小口径弾薬の使用が増加しているのは、その優れた弾道性能と環境への優しさによるものです。銅弾は精度と性能が向上し、破片が出にくいため、戦闘や法執行の場面で非常に重要です。従来の弾丸に関連する環境や健康への懸念に対処する無毒性が、銅弾丸の市場成長を促進しています。

致死性に基づくと、致死性セグメントが予測期間中最大の市場シェアを占めると推定されます。

小口径弾薬市場は、致死性に基づいて致死性セグメントと致死性未満セグメントに分類されます。この区分は、主に弾薬の終末効果に焦点を当て、精度と貫通力の面で特定の要件を満たすように設計されています。目標に与える損害は、使用する弾薬の殺傷力によって異なります。致死性の低い小口径弾薬は主に、殺傷力が正当化されない群衆制圧や自衛の場面で使用されます。致死性の高いセグメントは、軍で広く使用されているため、致死性に基づいて市場をリードすると予測されます。

小口径弾薬市場はアジア太平洋市場が最大シェアを占めると予測。

予測期間中、アジア太平洋地域が小口径弾薬市場で最大のシェアを占めると予測。アジア太平洋地域の小口径弾薬市場で最も高い成長率を示すと予測されるのは中国です。地域的な緊張の高まり、軍事支出、さまざまな国の軍事近代化構想が市場成長の原動力となっています。中国、インド、日本などの国々は、国家の安全保障を強化し、地域の勢力図を維持するために、先進的な兵器や弾薬の調達を含む防衛能力に多額の投資を行っています。

欧州市場は小口径弾薬市場で2番目に大きなシェアを占めると予測されています。

欧州の小口径弾薬市場は、英国、フランス、ロシア、ドイツ、イタリア、スペイン、ポーランド、スウェーデン、デンマーク、ノルウェーについて分析されています。

英国、フランス、スペイン、イタリア、ドイツなどの国々は主にNATOグレードの小口径弾薬を使用していますが、ロシアは主に非NATOグレード(WARSAW PACT)の小口径弾薬に依存しています。欧州市場の成長は、同地域で進行中の紛争に大きく後押しされています。ウクライナやロシアなどの国家間の政治的緊張の高まりにより、ロシアでは小口径弾薬の需要が増加しています。さらに、これらの国と国境を接する他の国々は、自国の防衛能力を強化するための措置を講じており、自国の軍隊があらゆる戦争シナリオに対応できるようにするために小口径弾薬を調達しています。欧州の主な小口径弾薬メーカーには、MEN(ドイツ)、RUAG Ammotec(スイス)、Nammo AS(ノルウェー)、BAE Systems(英国)、Thales(フランス)、Fiocchi Munizioni S.p.A.(イタリア)、Herstal Group(ベルギー)、Maxam(Expal)(スペイン)などがあります。

北米市場は小口径弾薬市場において第3位のシェアを占めると予測されています。

北米は米国とカナダを市場分析対象としています。北米市場は主に軍事および国土安全保障分野の需要によって牽引されています。同地域では、国防への取り組みと軍隊の継続的な近代化への取り組みが小口径弾薬の高い消費を可能にしています。国土安全保障機関も、法執行や国境警備のために高度な弾薬を必要とするため、市場の成長に大きく貢献しています。この地域には、ゼネラル・ダイナミクス・コーポレーション(米国)、ノースロップ・グラマン(米国)、オリン・コーポレーション(米国)などの主要企業が進出しています。これらの企業は、軍事およびセキュリティ用途の特定のニーズを満たすために、技術革新と厳格な性能基準への準拠を優先しています。さらに、政府の政策と防衛予算は、北米の市場ダイナミクスと調達動向に大きな影響を与えます。

主要市場プレイヤー

小口径弾薬企業は、Elbit Systems Ltd. (イスラエル)、Thales (フランス)、Steel TechnologiesLtd.(ドイツ)など、世界的に確立された少数の企業によって支配されています。(イスラエル)、Thales (フランス)、Olin Corporation (米国)、General Dynamics Corporation (米国)、Nammo AS (ノルウェー)など、小口径弾薬市場で事業を展開する主要企業があります。これらの企業は、過去数年間に小口径弾薬のパートナーシップを確保した主要メーカーおよびソリューションプロバイダーです。小口径弾薬の調達が増加しているため、契約と新製品開発に主眼が置かれています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– テロ事件と地政学的緊張の高まり

– 軍事費の増加

– 戦争の性質の変化

制約

– 規制による制約

可能性

– 研究開発費の増加による小口径弾薬の進歩

– 弾薬の備蓄

– 小口径弾薬における軽量材料の使用増加

課題

– 不正弾薬製造業者の拡散

– 国際的な弾薬規制措置

5.3 バリューチェーン分析

5.4 顧客ビジネスに影響を与えるトレンドと混乱

5.5 ケーススタディ分析

高精度小口径弾薬

低反動弾薬の開発

グリーン弾薬の開発

5.6 価格分析

指標価格分析(口径種類別

指標価格分析(用途別

5.7 エコシステム分析

著名企業

民間および中小企業

エンドユーザー

5.8 貿易データ分析

輸入データ

– 武器・弾薬、その部品および付属品の輸入額(製品調和システムコード:93

輸出データ

– 武器・弾薬、その部品および付属品の輸出額。

5.9 主要会議とイベント

5.10 規制の状況

規制機関、政府機関、その他の組織

5.11 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.12 技術分析

主要技術

– 自動操縦弾丸

– 先進推進剤

補完技術

– 精密誘導弾

– 多目的弾薬

5.13 ビジネスモデル

政府への直接販売

代理店を通じた供給

官民パートナーシップ

対外軍事販売(FMS)

5.14 技術ロードマップ

5.15 部品表(BOM)

5.16 総所有コスト

5.17 運用データ

主要国で使用されている主な口径の種類(2023年

主要国で使用されている主な銃器(2023年

5.18 防衛計画

5.19 投資と資金調達のシナリオ

5.20 ジェネレーティブAIとAIが小口径弾薬市場に与える影響

主要国の軍事分野におけるジェネレーティブAIの採用

小口径弾薬におけるAIの影響

業界動向

97

6.1 導入

6.2 技術動向

ケースレス伸縮弾薬(CTA)

ポリマーケース弾薬

軽量弾薬

高度弾道コーティング

6.3 メガトレンドの影響

材料科学の進歩

環境配慮型小口径弾薬

6.4 特許分析

小口径弾薬市場、用途別

105

7.1 導入

7.2 軍事

地政学的紛争と戦争シナリオの急増が市場を牽引

7.3 国土安全保障

国境警備、訓練、治安への関心の高まりが市場を牽引

小口径弾薬市場、弾丸種類別

109

8.1 導入

8.2 黄銅

悪天候や過酷な環境下での使用の増加が市場を牽引

8.3 銅

環境規制への関心の高まりが市場を牽引

8.4 鋼

ケーシングとジャケットの製造における使用の増加が市場を牽引

8.5 その他の弾丸種類

小口径弾薬市場、口径別

113

9.1 導入

9.2 5.56 MM

使いやすさと軽量設計が市場を牽引

9.3 9mmパラベラム

NATO軍による採用拡大が市場を牽引

9.4 7.62 MM

前線での突撃・火力支援能力の向上が市場を牽引

9.5 12.7 MM

軍用銃器のニーズが市場を牽引

9.6 14.5 MM

市場を牽引する重機関銃と海軍台座型機関銃の使用の増加

9.7 338 ラプアマグナム

対人・対物弾薬としての役割の増大が市場を牽引

9.8 338 ノルマ・マグナム

より高射程で軽量なカートリッジの需要急増が市場を牽引

9.9 その他の口径タイプ

小口径弾薬市場、殺傷力別

118

10.1 導入

10.2 致死率の低いもの

法執行機関での採用増加による市場の牽引

10.3 致死性

世界の軍による使用の増加が市場を牽引

小口径弾薬市場、地域別

121

11.1 導入

11.2 地域別景気後退の影響分析

11.3 北米

杵分析

不況の影響分析

米国

– 防衛分野の近代化投資の増加が市場を牽引

カナダ

– 国防能力の強化・近代化への関心の高まりが市場を牽引

11.4 欧州

杵柄分析

不況の影響分析

英国

– 軍事訓練と作戦の増加が市場を牽引

フランス

– 他国との戦略的防衛製造協定が市場を牽引

イタリア

– 対テロ活動への注力の高まりが市場を牽引

スペイン

– 軍事・国土安全保障の強化への関心の高まりが市場を牽引

ドイツ

– 主要プレイヤーの存在が市場を牽引

ロシア

– 国境を接する国々との継続的な紛争が市場を牽引

ポーランド

– 市場を牽引する主要小口径弾薬メーカーの存在

デンマーク

– 弾薬製造に対する政府の取り組みが市場を牽引

ノルウェー

– 軍隊の近代化と地政学的緊張の高まりが市場を牽引

スウェーデン

– 軍事力強化への関心の高まりが市場を牽引

11.5 アジア太平洋地域

杵柄分析

不況の影響分析

インド

– Make in India」イニシアティブによる小口径弾薬の製造増加

中国

– 小口径弾薬の研究開発と輸出の増加が市場を牽引

韓国

– 軍備近代化への重点化が市場を牽引

日本

– 弾薬調達予算の増加が市場を牽引

シンガポール

– 定期的な軍備更新が市場を牽引

オーストラリア

– 軍備近代化への取り組みが市場を牽引

インドネシア

– 弾薬調達のための国防予算の増加が市場を牽引

マレーシア

– 東南アジア地域の緊張が市場を牽引

ニュージーランド

– 軍隊の近代化とアップグレードへの関心の高まりが市場を牽引

フィリピン

– 軍備近代化の進展が市場を牽引

台湾

– 強力な防衛態勢の維持への関心の高まりが市場を牽引

11.6 中東

杵柄分析

不況の影響分析

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– クウェート

その他の中東諸国

– イスラエル

– トルコ

– ヨルダン

11.7 ラテンアメリカ

杵柄分析

不況影響分析

ブラジル

– 領土紛争の増加が市場を牽引

メキシコ

– 組織犯罪と麻薬取引の増加が市場を牽引

アルゼンチン

– 小口径弾薬の国内生産増加と軍隊の近代化が市場を牽引

11.8 アフリカ

杵柄分析

不況の影響分析

南アフリカ

– 国防輸出の増加が市場を牽引

エジプト

– 近隣諸国との防衛協力の増加が市場を後押し

アルジェリア

– テロの脅威の増大が市場を牽引

競争環境

218

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利

12.3 市場シェア分析

市場ランキング分析

12.4 収益分析

12.5 ブランド比較

12.6 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

12.7 企業フットプリント:主要プレーヤー、2023年

12.8 企業評価と財務指標

12.9 企業評価マトリックス:新興企業/中小企業、2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

12.10 競争シナリオとトレンド

市場評価の枠組み

製品発売/開発

ディール

その他の開発

企業プロフィール

241

13.1 紹介

13.2 主要プレーヤー