❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

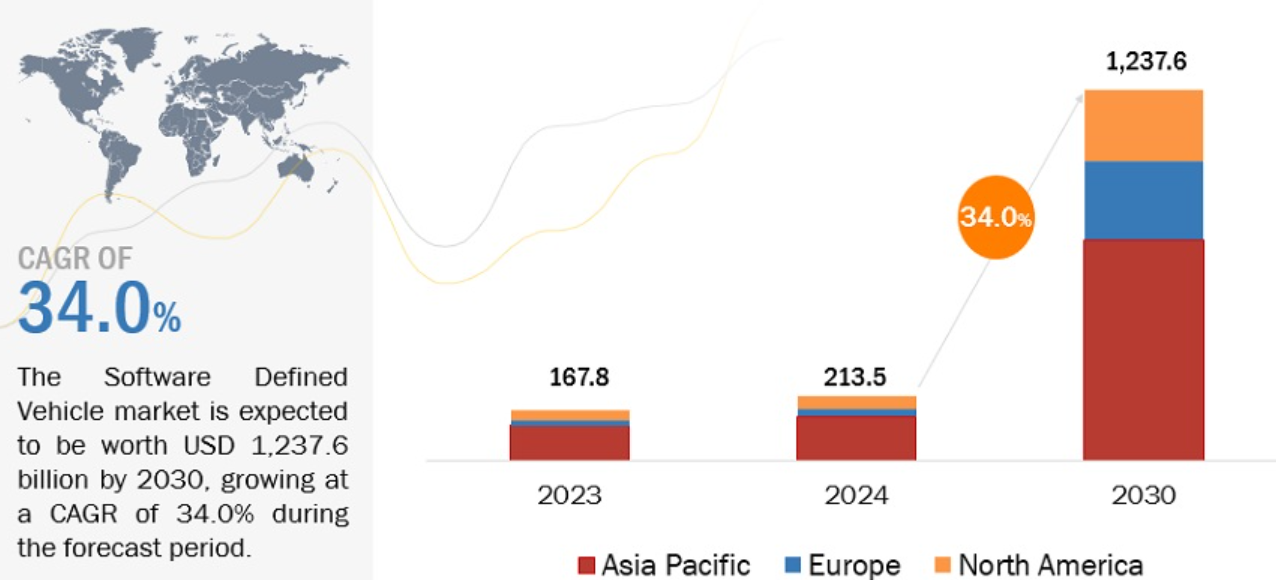

ソフトウェア定義自動車の市場規模は、2024年の2,135億米ドルから2030年には1兆2,376億米ドルへと、年平均成長率34.0%で拡大すると予測されています。新興市場を中心に、自動車への5G技術の採用や自律走行体験の増加により、SDVソリューションの需要が世界的に高まると予想されます。さらに、EVの採用が増加し、運転体験やインテリジェントコックピットに対する需要が高まっていることも、今後数年間でソフトウェア定義自動車の市場規模に有利な機会を世界的にもたらすと予想されます。

ソフトウェア定義自動車の市場ダイナミクス

ドライバー リコールと製造コストの削減

従来の車両では、事前に定義されたハードウェア構成に関して制限があります。ハードウェアに欠陥が確認された場合、多くの場合、大規模なリコールキャンペーンが必要となり、メーカーにとっては多大なコストと物流上の課題が生じます。しかし、SDVの導入により、以前はハードウェアコンポーネントによって制御されていた機能の多くが、ソフトウェアと無線アップデートによって制御されるようになりました。問題は頻繁にオンラインで修正できるため、この変化によって実際のリコールの必要性が大幅に低下します。例えば、車の所有者は、ソフトウェアの不具合やパフォーマンスの最適化を迅速に修正するためにサービスセンターを訪れる必要がありません。これは、物理的なリコールやサービスキャンペーンに関連するコストを削減することで、メーカーの運用コストを削減し、混乱を抑えることで顧客満足度を向上させます。

抑制: サイバー攻撃リスクの増大

最近の自動車には複雑なソフトウェアシステムや接続要素が統合されているため、ハッカーが攻撃できる抜け穴があり、サイバー攻撃のリスクが高まっています。主な懸念事項の1つは、SDVのリモートハッキングの可能性です。自動車は、ナビゲーション、自律走行、V2X通信などの必要不可欠な機能をソフトウェアに依存するようになっているため、操作の中断を引き起こしたり、機密情報を盗み出したりしようとするハッカーにとって、ますます都合の良いターゲットになりつつあります。ソフトウェア開発の欠点、安全でないプロトコル、不十分な暗号化手順は、SDVを不正アクセスや不正制御にさらす可能性があります。

機会:SDVプラットフォームの収益化

OEMやテクノロジプロバイダは、革新的なソフトウェアやサービスを通じてSDVプラットフォームを収益化することで、新たな収益源を生み出します。ハードウェア中心のビジネスモデルからソフトウェア中心のビジネスモデルへの移行により、収益性が向上し、継続的な顧客エンゲージメントとロイヤルティが向上します。SDVプラットフォームの収益化は、さまざまな戦略によって実現できます。たとえば、OEM はADAS、拡張ナビゲーション、エンターテイメントオプションなどのプレミアム機能を有料またはサブスクリプションベースで提供できます。これらの機能は動的に更新され、個人の好みに合わせてカスタマイズできます。さらに、予知保全、遠隔診断、フリート管理などのデータ定義サービスは、個人ユーザーと商用フリート・オペレーターの両方に貴重な洞察と業務効率を提供できます。

課題 複雑なソフトウェアアップデートとセキュリティパッチ

従来の自動車のアップデートとメンテナンスは、物理的な部品と定期的なサービスチェックを伴う、主に機械的なものでした。しかし現在では、車両はますますソフトウェアで定義されるようになり、メンテナンスの状況は継続的なソフトウェア更新とセキュリティパッチ適用にシフトしています。このシフトは、車両の安全性、機能性、およびセキュリティを確保するためにメーカーとサービスプロバイダが対処しなければならない新たな複雑性と課題をもたらします。SDVのソフトウェアアップデートを管理するには、それぞれが固有の要件と依存関係を持つ、相互接続されたさまざまなシステムを調整する必要があります。このようなアップデートは、多くの場合、車両の使用中にリモートで実行する必要があるため、複雑さはさらに増します。SDVのセキュリティパッチ適用には、もう1つの複雑なレイヤーがあります。車両がより接続されるようになると、サイバー脅威に対してより脆弱になります。ハッカーはソフトウェアの脆弱性を悪用して車両の重要な機能を制御し、重大な安全リスクを引き起こす可能性があります。したがって、タイムリーで効果的なセキュリティパッチ適用が極めて重要です。さらに、セキュリティ上の欠陥にパッチを適用する際には、車両の機能やドライバーの利便性を損なわないようにしなければなりません。そのためには、新たな脅威への迅速な対応と、パッチが潜在的な危険を引き起こさないことを確認するための徹底的なテストとの間で、複雑なバランスを取る必要があります。

ソフトウェア自動車市場のエコシステム

エコシステム分析では、主にOEM、SDVプロバイダ、ティア1ハードウェアプロバイダ、ティア2プレイヤ、チッププロバイダが代表するソフトウェア定義車両のエコシステムにおける様々なプレイヤに注目しています。この市場で著名な企業には、Tesla(米国)、Li Auto Inc.(中国)、NIO(中国)、ZEEKR(中国)、XPENG Inc.(中国)、Rivian(米国)などがあります。

ドメイン集中型アーキテクチャは、予測期間中に世界のSoftware Defined Vehicle市場で大きな成長率を記録すると予測されています。

ソフトウェアベースのアーキテクチャへの移行を計画しているレガシーOEMは、ゾーン制御アーキテクチャへの移行としてドメイン集中型アーキテクチャへの移行を進めています。このような車両では、機能がパワートレイン、ボディ、ADASなどのドメインにグループ化され、それぞれが少数の強力なECUによって制御されます。これにより、ECUの数が車両あたり20~40個程度に減り、オペレーションが合理化されて統合性が向上します。しかし、自動車は技術的に高度化し、ソフトウェアに特化しているため、ドメインに基づいて機能を定義するようになっています。メルセデス・ベンツ(ドイツ)、BMW(ドイツ)、フォード(米国)、ゼネラルモーターズ(米国)、フォルクスワーゲンAG(ドイツ)、ルノー・グループ(ドイツ)、BYD(中国)、トヨタ(日本)といった主要なレガシーOEMは、最新の車両プラットフォームの開発により、このアーキテクチャに移行しています。メルセデス・ベンツは、MB.OSを統合したMB.EA、MB.Van、AMG.Eプラットフォームでドメイン集中型アーキテクチャに移行しました。例えば、BMWはCLAR New Classプラットフォームを通じて、新型車のスケートボードでこのアーキテクチャに移行しました。その他の例としては、STLA Small to Frameプラットフォームや、StellantisとVolkswagenのMEBプラットフォームがあり、それぞれドメイン集中型アーキテクチャを採用しています。

Tesla(米国)、Li Auto Inc.(中国)、NIO(中国)、ZEEKR(中国)、XPENG Inc. Stellantis、BMW、Volkswagen、BYDなどの企業は、ソフトウェア定義乗用車を提供するためにSDVに移行しています。

「アジア太平洋地域のソフトウェア定義自動車市場が2030年までに最大のシェアを占めると予測」

アジア太平洋地域は、2030年までにSDVの最大市場になると推定されています。この地域では、中国、日本、インド、韓国などの主要国が、今後数年間で自律走行技術を開発すると予想されています。トヨタ、BYD、Hyundaiなど、この地域の大手OEMは、自律走行技術の研究開発の利点を活用し、SAMSUNGなど、さまざまな技術イネーブラと協力して、SDV車の機能を強化しています。中国は、アジア太平洋地域のソフトウェア自動車市場の成長において、金額・数量ともに最も重要な要因となる見込みです。中国がSDV市場の金額と台数でこの地域をリードしているのは、EVの需要が増加し、SDV技術を搭載した車両の販売が増加しているためです。例えば、中国ではZEEKR 001、XPENG P5、XPENG P7、ZEEKR X、BYD Seal H6などがSDVを搭載しています。

主な市場プレイヤー

世界のSoftware-Defined Vehicle市場は、Tesla(米国)、Li Auto Inc.(中国)、NIO(中国)、Rivian(米国)、XPENG Inc.(中国)、ZEEKR(中国)などの大手企業によって支配されています。これらの企業は、グローバルレベルで販売網を強化し、XPENG P5、Rivian R1T、Tesla Model Y などの幅広い SDV を提供しています。これらの企業が市場での地位を維持するために採用している主な戦略は、提携、新製品開発、買収などです。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– リコールと製造コストの削減

– パーソナライズされた顧客エンゲージメント

– ADASデジタルコックピットの統合

– 5G技術の採用拡大

制約事項

– 限定的な無線アップデート

– SDVのサイバー攻撃リスクの増加

可能性

– 遠隔診断

– 有料モビリティ

– SDVプラットフォームの収益化

– 緊急修理のためのデジタルツイン

課題

– 複雑なソフトウェアアップデートとセキュリティパッチ

– データ漏洩のリスク

5.3 エコシステム分析

OEMS

ティア1ハードウェア・プロバイダ

ティア2プレーヤー

チップ・プロバイダ

ソフトウェア・プロバイダ

クラウド・プロバイダー

5.4 テクノロジー分析(SDVの主要イネーブラー)

はじめに

セントラルHPC

ゾーンコントローラー

無線アップデート

スケーラブルe/eアーキテクチャ

5.5 OEMのSDVシフトの比較

5.6 レガシーOEMのSDVシフト戦略

主要 OEM による SDV オファリングの OEM ダッシュボード

5.7 SDVエコシステムにおける技術プレーヤーとクラウドプロバイダーの比較

5.8 sdv に移行する OEM の e/e アーキテクチャ計画

5.9 ケーススタディ分析

車両アーキテクチャの変革におけるキュービックテレコムの役割

レッドハットによる仮想テスト環境の導入

フォルクスワーゲンが戦略的に注力するソフトウェアイノベーション

esyncアライアンスによる無線アップデートの標準化

AWSとの協業によるコンチネンタル自動車エッジプラットフォーム

blackberry ivyとawsによる自動車ソフトウェア開発の革新

AWSとブラックベリーの自動車ソフトウェア近代化へのアプローチ

エヌビディアのドライブプラットフォームがボルボの自律走行ビジョンを強化

テスラのSoftware-Defined Vehicleへの道のり

BMWの自動車ソフトウェアにおける戦略的転換

SDV市場の将来、E/Eアーキテクチャ別

79

6.1 導入

6.2 分散型アーキテクチャ

6.3 ドメイン集中型アーキテクチャ

6.4 ゾーン制御アーキテクチャ

SDV 市場の将来性(SDV 種類別

81

7.1 導入

7.2 SDV

無線アップデートによる柔軟性と俊敏性の向上が SDV シフトを促進

7.3 SEMI-SDV

より高度なゾーン制御アーキテクチャへの過渡期

7.4 主要な洞察

SDV 市場の将来、車両種類別

85

8.1 導入

8.2 乗用車

シームレスで技術主導の体験に対する消費者の期待が市場を牽引

8.3 小型商用車

北米では貨物輸送にソフトウェア定義の小型商用車が急速に採用され、市場を牽引

8.4 主要な洞察

SDV市場の将来性、地域別

90

9.1 はじめに

9.2 アジア太平洋地域

ジェネレーティブAIのインパクト分析

中国

– プラットフォーム化とSDVエコシステムの発展が市場を牽引

日本

– 政府とOEMのパートナーシップが市場を牽引

韓国

– 韓国OEMのグローバル展開が市場を牽引

9.3 欧州

ジェネレーティブAIのインパクト分析

ドイツ

– 強力なエンジニアリング環境、主要部品プロバイダーとOEMがSDV製品にシフトして市場を牽引

フランス

– OEMの取り組みとソフトウェア・プロバイダーとの提携が市場を牽引

英国

– 政府の規制がSDVの採用を促進

スペイン

– SDV用ソフトウェアアーキテクチャの開発を計画するOEMが市場を牽引

9.4 北米

ジェネレーティブAIの影響分析

米国

– OEMによる技術の進歩とOTAアップデートが市場を牽引

カナダ

– 戦略的パートナーシップとインフラ整備が市場を牽引

競争環境

105

10.1 はじめに

10.2 主要企業の戦略

10.3 市場シェア分析、2023年

10.4 収益分析、2019-2023年

10.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 車種別フットプリント

– 地域別フットプリント

10.6 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

10.7 企業評価と財務指標

10.8 競争シナリオとトレンド

製品発売

ディール

企業プロフィール

122

11.1 主なSDVプロバイダー