❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

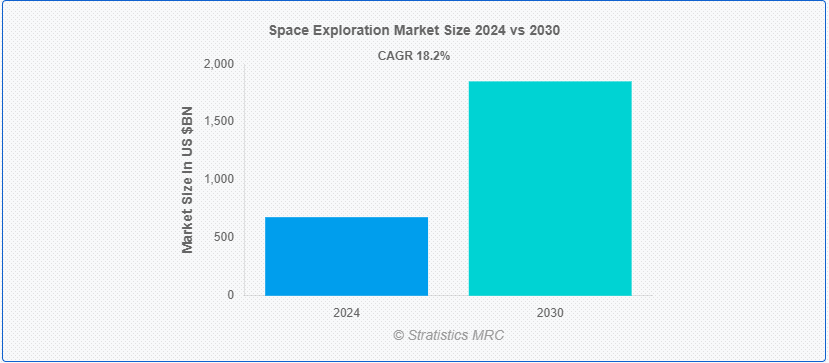

Stratistics MRCによると、世界の宇宙探査市場は2024年に6,790億ドルを占め、予測期間中の年平均成長率は18.2%で、2030年には1,8517億ドルに達する見込みである。 宇宙探査には、有人・無人の宇宙船を利用した宇宙空間の調査が含まれる。 この試みは、天体や現象、物理学の基本法則を含む宇宙についての理解を深めることを目的としている。 歴史的に、宇宙探査は人工衛星の打ち上げから始まり、有人宇宙飛行、惑星へのロボットミッション、小惑星や彗星の研究へと発展してきた。 宇宙探査の動機は、科学的発見、技術的進歩、資源利用の可能性など多岐にわたる;

マーケット・ダイナミクス:

ドライバー:

推進システムと衛星技術における革新。

電気推進や原子力推進などの高度な推進システムにより、宇宙船はより長い距離を移動し、より深い宇宙に到達し、移動時間を短縮することができます。 これらの技術はミッションの効率を向上させ、探査の可能性を広げ、火星探査や深宇宙探査のような野心的なプロジェクトをより実現可能なものにする。 同時に、小型化、高解像度画像、通信システムの改善など、衛星技術の進歩がデータ収集、ナビゲーション、モニタリングを強化し、市場を牽引している。

複雑な国際的規制やコンプライアンス要件を乗り越える。

各国には、ライセンス、輸出規制、安全基準など、宇宙活動を管理する独自の規制の枠組みがあります。 国際的な協力関係や商業ベンチャーにとって、複数の規制機関への準拠は煩雑でコストがかかる。 様々な規制を遵守する必要があるため、プロジェクト開発が遅れ、承認に要する時間が長くなる可能性がある。 このような規制の複雑さは、コンプライアンスや法的課題のコストが高いため、中小企業や新興企業の市場参入を妨げることにもなりかねない。

機会:科学的好奇心と探究心。

科学的好奇心と探査。

宇宙を理解し、地球外生命体を発見し、天体を探査しようとする探求心は、研究開発への投資を刺激する。 この好奇心は、火星探査機、月面着陸機、宇宙望遠鏡といった野心的なプロジェクトにつながり、市場機会を拡大し、技術力を向上させる。また、国際的な協力やパートナーシップを促進し、専門知識やリソースの共有を強化することで、市場の成長を後押しする。

脅威:。

多額の財政投資。

宇宙ミッションの開発、打ち上げ、運用に関連する高額なコストは、小規模な企業や新興企業の参加を抑制し、市場活動を資金力のある企業に集中させ、競争を低下させる可能性がある。 また、資金不足に陥った場合、こうした資金需要がプロ ジェクトの遅延やキャンセルを招き、ミッションのスケジュールや市場全体の勢いに影 響を与える可能性もある。 さらに、高予算のプロジェクトに集中することで、小規模で潜在的に価値のある構想が影を潜め、宇宙開発の革新性や多様性が阻害される可能性もある。

COVID-19の影響: COVID-19は、宇宙探査市場にさまざまな影響を与えた。

COVID-19は宇宙開発市場に様々な影響を与えた。 COVID-19は、プロジェクトの遅延、サプライチェーンの混乱、製造や打ち上げスケジュールの遅れを引き起こしたが、同時に宇宙技術とイノベーションの重要性を浮き彫りにした。 パンデミックは、世界的な健康危機を監視・管理するためのリモートセンシングや衛星通信技術への関心を加速させた。 政府や民間企業は、遠隔作業の実施や緊急時対応計画の策定によって適応し、宇宙探査活動の勢いを維持するのに役立った。

有人宇宙飛行セグメントは予測期間中最大になる見込み。

有人宇宙飛行分野は、技術進歩の促進、投資の活性化、ミッションの可能性の拡大により、予測期間中に最大となる見込みである。 月、火星、そしてそれ以遠への有人宇宙ミッションの追求には、宇宙船の設計、生命維持システム、ミッション計画の大幅な開発が必要である。 このような進歩は、業界全体の技術革新を促し、新しい技術や能力を生み出す。

推進システム分野は予測期間中に最も高いCAGRが見込まれる。

推進システム分野は、高度な推進技術により、宇宙船が月、火星、その先へのミッションを含む深宇宙探査に必要な速度と軌道を達成できるため、予測期間中に最も高いCAGRが見込まれる。 イオンスラスター、核熱推進、電気推進システムなどの技術革新は、効率を高め、移動時間を短縮し、ミッションの可能性を広げるため、市場を後押しする。

最大のシェアを持つ地域:。

予測期間中、北米が最大の市場シェアを占めると予測されている。 北米の宇宙探査市場を支配しているのは米国で、NASAが宇宙ミッションを担当する主要政府機関である。 NASAのアルテミス・プログラムは、人類を月に帰還させ、持続可能な存在を確立することを目指しており、将来的には火星探査も計画している。 米国はまた、スペースX社、ブルーオリジン社、ボーイング社などの著名な民間宇宙企業も擁しており、政府宇宙ミッションと民間宇宙ミッションの両方に貢献している。 スペースX社の再利用可能なロケット技術における進歩や、火星植民地化の野心的な計画は、この分野の革新と成長を例証している。

CAGRが最も高い地域:。

アジア太平洋地域は、宇宙技術および探査活動への政府および民間部門からの投資が増加しているため、予測期間において最も高いCAGRを維持すると予測されている。 さらに、アジア太平洋地域の宇宙探査市場は、宇宙インフラへの投資の増加、衛星技術の進歩、国際協力の拡大によって特徴付けられる。

市場の主要プレイヤー

宇宙探査市場の主要企業には、SpaceX、Blue Origin、Boeing、Lockheed Martin、Northrop Grumman、Virgin Galactic、Rocket Lab、Sierra Nevada Corporation、Maxar Technologies、United Launch Alliance、iSpace、Masten Space Systems、Space Adventures、Firefly Aerospace、Eutelsat OneWebなどがある。

主な展開:。

2024年7月、ノースロップ・グラマンは、宇宙開発機関の増殖する最新世代のデータ輸送衛星の予備設計審査を完了した。 74基の衛星にはTranche 2 BetaとTranche 2 Alphaのコンフィギュレーションが含まれる。

2024年7月、ノースロップグラマンのGEM 63固体ロケットブースターは、アトラスVロケットに搭載された国家安全保障ミッションの打ち上げを成功に導く。 アトラスVロケットを支える5基のGEM 63ブースターは、このロケットの最も強力な構成となっている。

2024年7月、米国とオランダはJASSM-ERミサイルの契約に調印。 JASSM-ER(Joint Air-to-Surface Standoff Missile Extended Range)。 この合意により、オランダはJASSMの5番目の国際的な顧客となります。

対象ミッションタイプ:

– 有人宇宙飛行

– ロボット宇宙飛行 ;

対象コンポーネント:

– 宇宙船

– 打ち上げロケット

– 探査機と探査機

– スペースハビタット

– 地上インフラ

– その他のコンポーネント

Orbits Covered:

– Low Earth Orbit

– Geostationary Earth Orbit

– Beyond Earth Orbit ;

対象技術:

– 推進システム

– アビオニクス & 航法システム

– 電力システム

– ロボティクス &; Autonomous Systems

– Launch Technologies

– Data & Imaging Technologies

– Other Technologies ;

Applications Covered:

– 深宇宙探査

– 地球観測

– 通信衛星

– 航法衛星

– 宇宙観光

– その他のアプリケーション ;

対象エンドユーザー:

– 政府・防衛機関

– 民間企業

– 学術・研究機関

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 宇宙探査の世界市場、ミッションタイプ別

5.1 はじめに

5.2 有人宇宙飛行

5.3 ロボット宇宙飛行

6 宇宙探査の世界市場、コンポーネント別

6.1 はじめに

6.2 宇宙船

6.3 打ち上げロケット

6.4 探査機

6.5 宇宙居住施設

6.6 地上インフラ

6.7 その他のコンポーネント

7 宇宙探査の世界市場、軌道別

7.1 はじめに

7.2 地球低軌道

7.3 静止地球軌道

7.4 地球周回軌道外

8 宇宙探査の世界市場、技術別

8.1 はじめに

8.2 推進システム

8.3 アビオニクス・ナビゲーションシステム

8.4 電力システム

8.5 ロボティクス&自律システム

8.6 打ち上げ技術

8.7 データ&イメージング技術

8.8 その他の技術

9 宇宙探査の世界市場、用途別

9.1 はじめに

9.2 深宇宙探査

9.3 地球観測

9.4 通信衛星

9.5 航法衛星

9.6 宇宙観光

9.7 その他の用途

10 宇宙探査の世界市場、エンドユーザー別

10.1 はじめに

10.2 政府・防衛

10.3 民間企業

10.4 学術・研究機関

10.5 その他のエンドユーザー

11 宇宙探査の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロフィール

13.1 スペースX

13.2 ブルーオリジン

13.3 ボーイング

13.4 ロッキード・マーチン

13.5 ノースロップ・グラマン

13.6 ヴァージン・ギャラクティック

13.7 ロケットラボ

13.8 シエラネバダ社

13.9 マクサー・テクノロジーズ

13.10 ユナイテッド・ローンチ・アライアンス

13.11 アイスペース

13.12 マステン・スペース・システムズ

13.13 スペース・アドベンチャーズ

13.14 ファイアフライ・エアロスペース

13.15 ユーテルサット・ワンウェブ

表一覧

1 宇宙探査の世界市場展望、地域別(2022-2030年) ($MN)

2 宇宙探査の世界市場展望、ミッションタイプ別(2022-2030年) ($MN)

3 宇宙探査の世界市場展望、有人宇宙飛行別(2022-2030年) ($MN)

4 宇宙探査の世界市場展望、ロボット宇宙飛行別 (2022-2030) ($MN)

5 宇宙探査の世界市場展望、コンポーネント別 (2022-2030) ($MN)

6 宇宙探査の世界市場展望、宇宙船別 (2022-2030) ($MN)

7 宇宙探査の世界市場展望、ロケット別 (2022-2030) ($MN)

8 宇宙探査の世界市場展望、ローバーと探査機別 (2022-2030) ($MN)

9 宇宙探査の世界市場展望、宇宙居住施設別 (2022-2030) ($MN)

10 宇宙探査の世界市場展望、地上インフラ別 (2022-2030) ($MN)

11 宇宙探査の世界市場展望、その他のコンポーネント別 (2022-2030) ($MN)

12 宇宙探査の世界市場展望、軌道別(2022-2030年) ($MN)

13 宇宙探査の世界市場展望、低軌道別(2022-2030年) ($MN)

14 宇宙探査の世界市場展望、静止地球軌道別(2022-2030年) ($MN)

15 宇宙探査の世界市場展望、地球外軌道別(2022-2030年) ($MN)

16 宇宙探査の世界市場展望、技術別(2022-2030年) ($MN)

17 宇宙探査の世界市場展望、推進システム別 (2022-2030) ($MN)

18 宇宙探査の世界市場展望:アビオニクス・ナビゲーションシステム別 (2022-2030) ($MN)

19 宇宙探査の世界市場展望、動力システム別 (2022-2030) ($MN)

20 宇宙探査の世界市場展望、ロボット工学・自律システム別 (2022-2030) ($MN)

21 宇宙探査の世界市場展望、打ち上げ技術別 (2022-2030) ($MN)

22 宇宙探査の世界市場展望、データ・画像技術別 (2022-2030) ($MN)

23 宇宙探査の世界市場展望、その他の技術別(2022-2030年) ($MN)

24 宇宙探査の世界市場展望、用途別(2022-2030年) ($MN)

25 宇宙探査の世界市場展望、深宇宙探査別 (2022-2030) ($MN)

26 宇宙探査の世界市場展望、地球観測別 (2022-2030) ($MN)

27 宇宙探査の世界市場展望、通信衛星別 (2022-2030) ($MN)

28 宇宙探査の世界市場展望、航法衛星別 (2022-2030) ($MN)

29 宇宙探査の世界市場展望、宇宙観光(2022-2030年)別 ($MN)

30 宇宙探査の世界市場展望、その他の用途別(2022-2030年) ($MN)

31 宇宙探査の世界市場展望、エンドユーザー別(2022-2030年) ($MN)

32 宇宙探査の世界市場展望、政府・防衛別 (2022-2030) ($MN)

33 宇宙探査の世界市場展望、民間企業別(2022-2030年) ($MN)

34 宇宙探査の世界市場展望:学術・研究機関別(2022-2030年) ($MN)

35 宇宙探査の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖