❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

テクスチャードベジタブルプロテイン市場調査、2035年

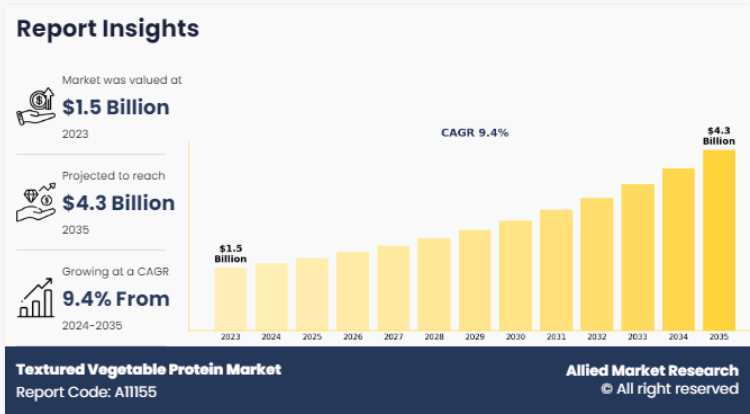

テクスチャードベジタブルプロテインの世界市場規模は、2023年に15億ドルと評価され、2024年から2035年にかけてCAGR 9.4%で成長し、2035年には43億ドルに達すると予測されています。

テクスチャードベジタブルプロテイン市場の成長は、主に、植物ベースの食事に対する消費者の嗜好の高まり、健康上の利点に関する意識の高まり、菜食主義者の人口の拡大、食感や風味の向上を促進する食品加工技術の進歩によってもたらされます。

テクスチャードベジタブルプロテイン市場レポートの主な要点

- 種類別では、テクスチャード大豆タンパク質セグメントが2023年のテクスチャード植物性タンパク質市場で最も高い収益貢献。

- 形態別では、予測期間中、チャンクセグメントが世界のテクスチャードベジタブルプロテイン市場で最大のセグメントでした。

- エンドユーザー別では、2023年に企業対消費者セグメントが最大セグメント。

- 地域別では、アジア太平洋地域が2023年に最も収益貢献が大きい。

市場ダイナミクス

植物性タンパク質に対する需要の増加が、テクスチャードベジタブルプロテイン市場の成長を促進すると予測。健康、環境、または倫理的な理由から、ベジタリアン、ビーガン、またはフレキシタリアン食を採用する消費者が増えるにつれて、代替タンパク質源の必要性が高まっています。テクスチャード・ベジタブル・プロテインは、タンパク質含有量が高く、肉の代替品として汎用性があるため、この傾向に完全に合致しています。味や栄養価に妥協することなく、植物性タンパク質の選択肢を求める人々に実行可能なソリューションを提供します。この需要の急増は、健康と持続可能性への懸念が消費者の意思決定につながる先進国市場で特に顕著です。

さらに、食品業界が消費者の嗜好の変化に対応するにつれ、幅広い製品への植物性原料の採用が重視されるようになっています。テクスチャード・ベジタブル・プロテインは、肉類似品、スナック、ベーカリー製品など、様々な食品カテゴリーに応用され、幅広い消費者のニーズと嗜好に対応しています。動物性タンパク質に比べ費用対効果が高いため、食品メーカーにとってさらに魅力が増し、新製品の配合におけるテクスチャード・ベジタブル・プロテインの採用を後押ししています。さらに、政府や規制機関が植物由来の食生活と持続可能な食品生産方法をますます推進するにつれて、テクスチャードベジタブルプロテイン市場は、支援政策やインセンティブから恩恵を受ける立場にあり、TVP市場の成長に貢献しています。

消費者の健康志向がテクスチャードベジタブルプロテイン市場の需要を急増させ、より健康的な食習慣とライフスタイルが重視されるようになり、個人は脂肪、コレステロール、カロリーの高い従来の肉製品に代わるものを求めるようになっています。テクスチャードベジタブルプロテインは、低脂肪、コレステロールフリーで、タンパク質、食物繊維、ビタミンなどの必須栄養素を豊富に含むため、説得力のあるソリューションを提供します。この栄養プロフィールは、動物性タンパク質の摂取量を減らし、より植物性の選択肢を食生活に取り入れたいと考えている健康志向の消費者を惹きつけています。さらに、心臓病や特定のがんなどの慢性疾患のリスク低減など、植物由来の食事に関連する健康上の利点が研究によって強調され続けているため、テクスチャードベジタブルプロテイン製品への関心が高まっています。

さらに、消費者が食品を選択する際の環境や倫理的な意味合いについて知識を深めるにつれ、テクスチャード・ベジタブル・プロテインのような植物性タンパク源の持続可能性に対する意識が高まっています。テクスチャードベジタブルプロテインの生産に必要な水や土地などの天然資源は、食肉生産に比べて少ないため、より環境に優しい選択肢となります。これは、自分自身の健康と地球の健康を優先する健康志向の消費者の共感を呼びます。さらに、テクスチャード・ベジタブル・プロテインは汎用性が高いため、幅広い料理への応用が可能です。このように、これらすべての要因がテクスチャードベジタブルプロテイン市場の成長に寄与しています。

テクスチャードベジタブルプロテインの味と食感は、テクスチャードベジタブルプロテイン市場の需要を制限します。食感や味は食肉製品の感覚を再現できないことが多い。食肉の慣れ親しんだ食感や風味に順応した消費者は、テクスチャードベジタブルプロテインを比較すると物足りなさを感じ、採用やリピート購入に消極的になります。配合や加工技術を改善する努力にもかかわらず、食肉に酷似した食感や風味を実現することは、製造業者にとって依然として難題です。この限界は、特に食品の選択において官能的属性を優先する消費者の間で、テクスチャードベジタブルタンパク質が広く受け入れられ、主流になる妨げとなっています。

さらに、味と食感が劣るという認識は、テクスチャードベジタブルプロテイン市場における消費者の信頼とブランド・ロイヤルティに影響します。テクスチャード・ベジタブル・プロテイン製品に対する否定的な経験は、消費者が代替の植物性プロテインの選択肢を探すことを躊躇させ、市場の成長鈍化につながることがよくあります。さらに、異なるテクスチャード・ベジタブル・プロテイン・ブランドや製品間で味やテクスチャーが不一致であることは、消費者の不確実性につながり、テクスチャード・ベジタブル・プロテイン市場の成長をさらに制限します。

アレルゲンの懸念は、テクスチャード・ベジタブル・プロテイン市場の需要を大きく抑制する要因です。というのも、多くのテクスチャード・ベジタブル・フォーミュレーションの一般的な成分である大豆は、一部の人にとっては既知のアレルゲンだからです。消費者の間でアレルゲンに対する意識が高まるにつれて、食品中のアレルゲン成分を明確かつ正確に表示することがますます重視されるようになっています。特に大豆アレルギーや過敏症を持つ人々の間では、主成分として大豆が含まれていることが製品の市場需要を制限するため、これはテクスチャード・ベジタブル・プロテイン・メーカーにとっての課題となっています。顕著なアレルゲン表示の必要性は、潜在的な消費者がテクスチャード・ベジタブル・プロテイン製品を購入することを躊躇させ、市場の需要と売上の減少につながります。

さらに、アレルゲンに関する懸念は、テクスチャード・ベジタブル・プロテイン・ブランドに対する消費者の信頼と信用に悪影響を及ぼします。大豆アレルギーを持つ個人は、製造業者の安全プロトコルや品質保証対策にかかわらず、テクスチャード・ベジタブル・プロテイン製品を潜在的に安全でない、またはリスクがあると認識します。さらに、この結果、特に食物アレルギーを持つ家族がいる家庭では、ブランド・ロイヤルティが低下し、テクスチャード・ベジタブル・プロテイン製品の購入に消極的になります。このように、これらすべての要因がテクスチャードベジタブルプロテイン市場の成長を制限しています。

ビーガンおよびベジタリアン市場の拡大は、テクスチャード・ベジタブル・プロテイン市場に大きな機会をもたらします。より多くの消費者が健康、環境、および倫理的な理由から植物ベースの食生活を受け入れるにつれて、テクスチャード・ベジタブル・プロテインのような代替タンパク質源の需要は成長し続けています。菜食主義者やベジタリアンの消費者は、食生活の嗜好や価値観に合致した代替肉に対する需要を牽引する、実質的かつ急速に拡大する市場セグメントです。テクスチャード・ベジタブル・プロテインは、その高いタンパク質含有量と肉の代用品としての汎用性により、便利で栄養価の高い植物性タンパク質の選択肢を提供するこれらの消費者のニーズに完璧に応えます。

さらに、小売店、レストラン、外食産業においてビーガンやベジタリアンの選択肢が増えつつあることは、テクスチャード・ベジタブル・プロテイン・メーカーに市場拡大の機会を与えています。ビーガンやベジタリアンのメニューが主流になるにつれ、革新的で持続可能なソリューションを求める食品メーカーやシェフの間で、テクスチャード・ベジタブル・プロテインのような植物性タンパク質素材に対する需要が高まっています。食品サービス業者や小売チェーンとの協力により、ハンバーガー、ソーセージ、ミートボール、調理済み食品など、幅広い製品へのテクスチャード・ベジタブル・プロテインの採用が促進され、ビーガンやベジタリアンの消費者の嗜好に応えるとともに、フレキシタリアンや肉の消費量を減らしたい個人にもアピールすることができます。このように、これらすべての要因が、テクスチャード・ベジタブル・プロテイン市場にいくつかの機会をもたらしています。

セグメント別概要

テクスチャード・ベジタブル・プロテイン市場は、種類別、形態別、エンドユーザー別、地域別に区分されます。製品の種類別では、市場はテクスチャード大豆タンパク質とその他に分類されます。形態別では、フレーク、顆粒、チャンク、その他に分類。エンドユーザー別では、B to B市場とB to C市場に二分されます。地域別では、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、中南米(ブラジル、アルゼンチン、コロンビア、その他中南米)、アフリカ中東(GCC、南アフリカ、その他MEA)に分けて分析します。

種類別

製品の種類別では、2023年にテクスチャード大豆タンパク質セグメントが世界のテクスチャード植物性タンパク質市場を支配し、予測期間中もその優位性を維持すると予測されています。大豆は、世界的に最も広く栽培され、経済的に重要な豆類の1つであり、テクスチャード・プロテイン生産に容易に入手可能でコスト効率の高い供給源を提供します。さらに、大豆タンパク質は、高タンパク質含有量、好ましい食感、フレーバー吸収能力などの優れた機能特性を有しており、食品メーカーにとって万能な原料となっています。食感調整大豆たん白は、人間の健康に必要な必須アミノ酸をすべて含む完全なたん白であるため、栄養価の高い肉の代用品を求める消費者にアピールできます。さらに、大豆のニュートラルな風味プロファイルは、様々な料理に利用しやすく、ハンバーガー、ソーセージ、ナゲットなどの様々な肉類似品を作ることができます。

形態別

形態別では、チャンクセグメントが2023年に世界のテクスチャード・ベジタブル・プロテイン市場を支配し、予測期間中もその優位性を維持すると予測されています。テクスチャードベジタブルプロテイン・チャンクは、肉のような食感と外観を提供するため、肉製品に代わる植物性食品を求める消費者に人気のある選択肢となっています。肉に似ていることから、食感や味を犠牲にすることなく肉の消費量を減らしたいベジタリアンやフレキシタリアンの間で、テクスチャードベジタブルプロテイン・チャンクの受容性が高まっています。 テクスチャードベジタブルプロテイン・チャンクは汎用性が高く、炒め物、シチュー、キャセロール、パスタソースなど幅広い料理に使用できるため、消費者は植物性タンパク質を食生活に取り入れるための多くの選択肢を得ることができます。さらに、テクスチャードベジタブルプロテイン・チャンクは保存や調理に便利で、調理時間も最小限で済みます。

エンドユーザー別

エンドユーザー別では、2023年にB to Cセグメントが世界のテクスチャードベジタブルプロテイン市場を支配し、テクスチャードベジタブルプロテイン市場の予測期間中もその優位性を維持すると予測されています。最終消費者との直接対話は、設計されたマーケティング戦略とブランドポジショニングを容易にします。B2Cチャネルには、スーパーマーケット、オンライン小売プラットフォーム、専門店、コンビニエンスストアが含まれ、多様な消費者層への幅広いリーチを提供します。B2Cチャネルは、ブランドにとって、植物由来の代替品を求める健康志向の消費者と直接コミュニケーションできるプラットフォームを提供します。さらに、これらのチャネルでは、テクスチャードベジタブルプロテインの栄養的利点と多用途性を強調するための効果的な製品配置、パッケージング、ラベリングが可能です。

地域別

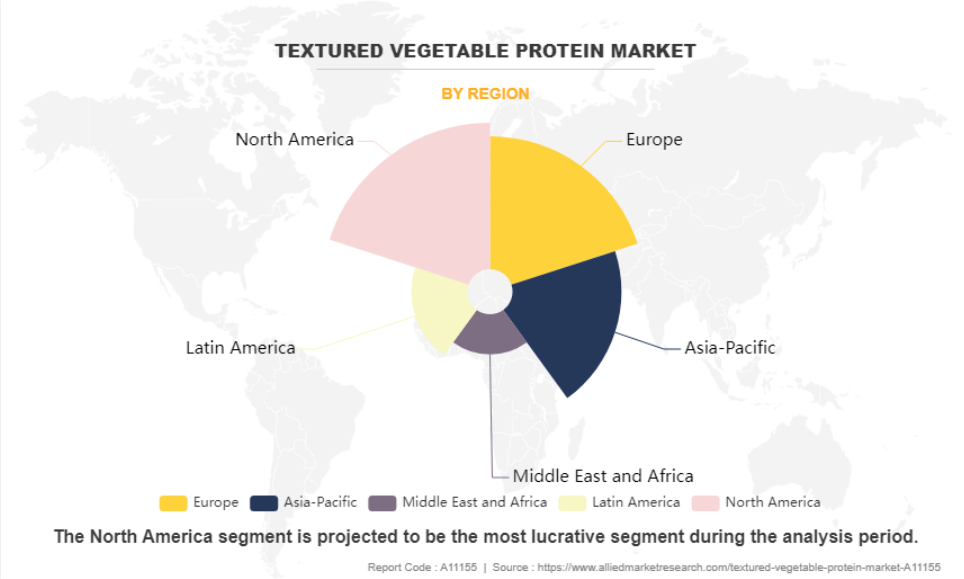

地域別では、アジア太平洋地域が予測期間中に最大のシェアを占めて市場を支配すると予測されています。アジア太平洋地域には、ベジタリアンやビーガンの人口を含め、さまざまな食生活の嗜好を持つ人口が多く、多様性に富んでいます。このような人口統計学的な植物ベースの食事へのシフトは、特に中国、インド、日本などの国々で、肉の代替品としてのテクスチャード・ベジタブル・プロテインの需要を促進します。加えて、この地域は繊維状植物性タンパク質生産の主要原料となる大豆栽培の主要拠点です。さらに、この豊富な大豆の供給は、アジア太平洋地域におけるテクスチャードベジタブルプロテイン市場の成長に貢献するテクスチャードベジタブル・プロテインメーカーにとって、安定した費用対効果の高い原料供給源を保証します。

競合分析

世界の植物性蛋白質市場で事業展開している企業は、植物性蛋白質市場シェアの拡大、収益性の向上、市場競争力の維持のために様々な開発戦略を採用しています。本レポートで紹介する主要なテクスチャードベジタブルタンパク企業には、Archer Daniels Midland Company、Axiom Foods、Cargill, Incorporated、Du Pont de Nemours and Company、Foodchem International Corporation、Hung Yang Foods Co.

拡大するテクスチャードベジタブルプロテイン業界では、いくつかの新興ブランドが市場の覇権を争っています。小規模でニッチな企業は、消費者の要求や嗜好に応えることでよりよく知られています。商人やeコマース・プラットフォームが作るプライベート・ブランドは、競争市場のもう一つの側面です。より手頃な価格の選択肢を提供する一方で、知名度や品揃えは有名企業とは異なります。競争の重要な要素は、テクスチャードベジタブルプロテイン製品、調達、持続可能性方針における革新です。ターゲット市場の嗜好を変化させ、倫理的・環境的価値観に沿うことができるブランドは、ライバルに対して優位に立つことができます。

ステークホルダーにとっての主なメリット

- 当レポートでは、2023年から2035年までのテクスチャードベジタブルプロテイン市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、一般的なテクスチャードベジタブルプロテイン市場の機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、および機会に関連する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益志向のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるように、バイヤーとサプライヤーの潜在力を強調します。

- テクスチャードベジタブルプロテイン市場のセグメンテーションの詳細な分析は、一般的な市場機会を決定するのに役立ちます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングは、ベンチマークを容易にし、市場プレイヤーの現在の位置の明確な理解を提供します。

- 本レポートは、地域および世界のテクスチャードベジタブルプロテイン市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を含みます。

アナリストレビュー

大手企業のCXOによると、世界中で健康志向の消費者が増加していることが市場成長の原動力となっています。さらに、製品の革新と有機タンパク質が豊富な製品に対する需要の急増は、予測期間中に市場に成長機会を提供すると予想される要因です。これらすべての要因は、テクスチャード植物性タンパク質市場の売上高の増加を促進します。

市場プレーヤーは、新製品発売、事業拡大、パートナーシップなどの主要な開発戦略を採用し、売上高の面で、植物性テクスチャードプロテイン市場での地位を維持しています。また、市場で強固な足場を維持し、世界的にテクスチャード植物性タンパク質の売上を高めるために、製品の継続的な技術革新を重視しています。さらに、主にヨーロッパと北米における菜食主義のトレンドの上昇が市場成長を促進します。さらに、主要メーカーは、偽造テクスチャードベジタブルタンパク質の利用可能性と競争力のある価格でその代替品の市場での容易な利用可能性は、予測期間中に市場の成長を妨げると予測される要因であることを追加しました。

第1章:はじめに

第2章:要旨

第3章:市場概要

第4章:テクスチャードベジタブルプロテイン市場:製品タイプ別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. 食感大豆たん白

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 地域別の市場規模と予測

- 4.2.3. 国別市場シェア分析

- 4.3. その他

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 国別市場シェア分析

第5章:テクスチャードベジタブルプロテイン市場:エンドユーザー別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. 企業間取引

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 地域別の市場規模と予測

- 5.2.3. 国別市場シェア分析

- 5.3. 消費者向けビジネス

- 5.3.1. 主な市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

第6章:テクスチャードベジタブルプロテイン市場:形態別

- 6.1. 概要

- 6.1.1. 市場規模と予測

- 6.2. 顆粒

- 6.2.1. 主要市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、地域別

- 6.2.3. 国別市場シェア分析

- 6.3. フレーク

- 6.3.1. 主な市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、地域別

- 6.3.3. 国別市場シェア分析

- 6.4. チャンク

- 6.4.1. 主な市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、地域別

- 6.4.3. 国別市場シェア分析

- 6.5. その他

- 6.5.1. 主な市場動向、成長要因、機会

- 6.5.2. 市場規模および予測、地域別

- 6.5.3. 国別市場シェア分析

第7章:テクスチャードベジタブルプロテイン市場:地域別

- 7.1. 概要

- 7.1.1. 市場規模と予測 地域別

- 7.2. 北米

- 7.2.1. 主要市場動向、成長要因、機会

- 7.2.2. 市場規模および予測、製品種類別

- 7.2.3. 市場規模・予測:エンドユーザー別

- 7.2.4. 市場規模・予測:FORM別

- 7.2.5. 市場規模・予測:国別

- 7.2.5.3. メキシコ

- 7.2.5.3.1. 市場規模・予測:製品タイプ別7.2.5.3.2. 市場規模・予測:エンドユーザー別7.2.5.3.3. 市場規模・予測:形態別

- 7.2.5.3. メキシコ

-

-

-

- 市場規模・予測:製品タイプ別7.2.5.2.2.市場規模・予測:エンドユーザー別7.2.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.2.5.1.2.市場規模・予測:エンドユーザー別7.2.5.1.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.6.2.エンドユーザー別市場規模・予測7.3.5.6.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.5.2.市場規模・予測:エンドユーザー別7.3.5.5.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.4.2.市場規模・予測:エンドユーザー別7.3.5.4.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.3.2.市場規模・予測:エンドユーザー別7.3.5.3.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.2.2.市場規模・予測:エンドユーザー別7.3.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.1.2.市場規模・予測:エンドユーザー別7.3.5.1.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.5.2.市場規模・予測:エンドユーザー別7.4.5.5.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.4.2.市場規模・予測:エンドユーザー別7.4.5.4.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.3.2.エンドユーザー別市場規模・予測7.4.5.3.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.2.2.市場規模・予測:エンドユーザー別7.4.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.1.2.市場規模・予測:エンドユーザー別7.4.5.1.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模および予測:製品タイプ別7.5.5.4.2.市場規模・予測:エンドユーザー別7.5.5.4.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.5.5.3.2.市場規模・予測:エンドユーザー別7.5.5.3.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.5.5.2.2.市場規模・予測:エンドユーザー別7.5.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.5.5.1.2.市場規模・予測:エンドユーザー別7.5.5.1.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.6.5.3.2.市場規模・予測:エンドユーザー別7.6.5.3.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.6.5.2.2.市場規模・予測:エンドユーザー別7.6.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.6.5.1.2.エンドユーザー別市場規模・予測7.6.5.1.3.市場規模・予測:FORM別市場規模・予測:エンドユーザー別7.2.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.2.5.1.3.市場規模・予測:形態別

-

-

-

-

-

- エンドユーザー別市場規模・予測7.3.5.6.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.3.5.5.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.3.5.4.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.3.5.3.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.3.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.3.5.1.3.市場規模・予測:形態別

-

-

-

-

-

- エンドユーザー別市場規模・予測7.4.5.5.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.4.5.4.3.市場規模・予測:形態別

-

-

-

-

-

- エンドユーザー別市場規模・予測7.4.5.3.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.4.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.4.5.1.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.5.5.4.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.5.5.3.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.5.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.5.5.1.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.6.5.3.3.市場規模・予測:形態別

-

-

-

-

-

- 市場規模・予測:エンドユーザー別7.6.5.2.3.市場規模・予測:形態別

-

-

-

-

-

- エンドユーザー別市場規模・予測7.6.5.1.3.市場規模・予測:FORM別

-

-

第8章 競争環境

第9章:企業プロフィール

一覧表

図表一覧