❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

熱管理市場レポート概要

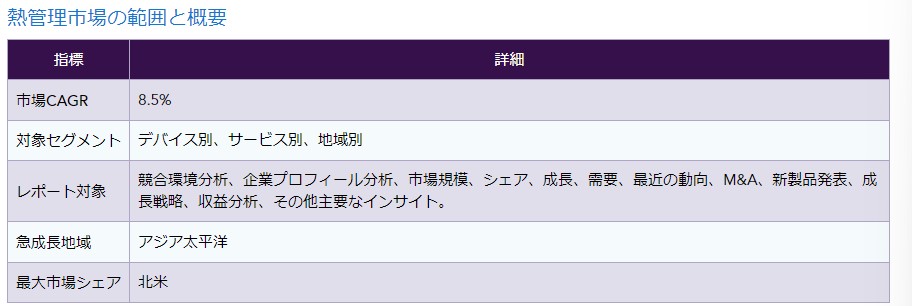

150ページのレポートでは、熱管理市場のシェア、規模、最近の動向、今後の市場展望、競合情報を分析しています。電子機器やデータセンターの増加により、熱管理ソリューションの需要が増加している。アジア太平洋地域では、熱管理ソリューションの需要が急増しています。ハネウェル・インターナショナル社、バーティブ・グループ社、デルタ・エレクトロニクス社などの大手企業が積極的に市場に参入しており、競争は激化している。

熱管理とは、発電機、コンピューター、電子機器などの必要な温度を維持し、あらゆる障害を回避することである。ヒートパイプ、冷却ファン、ヒートシンク、液冷システム、熱交換器など、多くの冷却ソリューションが熱管理システムの一部であり、デバイスを動作温度内に保つのに役立ちます。熱管理は効率的で性能向上に役立ち、またエネルギーにかかる高いコストを削減します。

熱管理市場のダイナミクスと動向

世界的な熱管理需要の増加を牽引している主な要因は、様々な産業で電子機器の使用が増加していることであり、その結果、熱管理システムの需要が高まっている。

ヘルスケアや自動車など、さまざまな産業で電子機器の使用が増加している。

ヘルスケアなど様々な分野で電子機器の使用が増加していることが、熱管理ソリューションの需要を促進しており、その結果、熱管理システムの需要も増加している。電気自動車への注目が高まっていることも、この業界の成長を後押ししている。ヒートパイプ、ポンプ、シンク、スプレッダーはコンピュータの冷却に使用され、対流冷却システムは電気回路にも使用される。

航空宇宙・防衛分野での使用増加

熱管理技術は、防衛・航空宇宙産業におけるシステムの温度と騒音レベルを制御することができる。航空宇宙産業協会の2018年の報告書によると、世界の航空宇宙&防衛製造、および販売は、民間航空機と防衛支出の年間推定1500億米ドルで7.4%の年間成長率で増加すると予想された。しかし、2020年にはパンデミックのため、航空宇宙と防衛の製造と販売の両方が需給ギャップの増加のために苦しんだが、それでもより多くの防衛、航空宇宙の製造、販売が熱管理市場の成長のための主要な要因である。

冷却システムの部品設計の複雑さと熱技術の高コストが、世界の熱管理市場の成長を妨げている。

COVID-19 熱管理市場の成長への影響

世界の熱管理市場は、COVID-19の流行により若干の落ち込みを見せた、パンデミックはまた、熱管理セクターの企業のビジネスに影響を与え、それはまた、様々な熱管理産業の運営に影響を与え、業界がロックダウン中に動作することができなかった原料サプライヤーに依存しているため、それゆえ、世界の熱管理市場の成長を妨げました。また、パンデミックの影響で電子機器の需要も減少し、熱管理市場の衰退を招いた。パンデミック後は、医療分野と個人監視システムの需要が世界の熱管理市場の成長を牽引することになる。中国は最大の電子機器消費国であり生産国でもあるため、中国が製造活動を開始した当初は電子機器の需要が高くなく、全世界が完全に封鎖されていたため、需給の不手際が市場の成長低下につながった。自動車産業もまた、欧州全域での製造が減少し、米国ではいくつかの組立工場が閉鎖されたため、熱管理システムに依存するほとんどすべての分野が苦境に立たされた。

熱管理市場のセグメントとシェア

世界の熱管理市場は、油脂タイプ、オイルタイプ、最終用途、地域に基づいて区分される。市場は、使用されるデバイス、材料、サービス、地域、および最終用途に基づいて分割されます。

デバイス別では、世界の熱管理市場は伝導冷却デバイス、対流冷却デバイス、先進冷却デバイス、ハイブリッド冷却デバイスに区分される。

対流冷却装置は、水冷システムは大型の部品を必要とし、また水冷システムには高コストが伴うため、水冷システムよりも空調システムの需要が高まっており、特に発展途上国の低・中所得者層では、消費支出が多い空冷システムの需要が高いため、2019年の市場シェアは最も高かった。国際エネルギー機関の報告書によると、2018年の世界のACユニットは16億台で、2020年には19億台に増加し、2050年には56億台に達すると予想されている。対流冷却システムは電気回路に使用され、これらの装置は対流によってシステムの温度を下げる。コンピュータの冷却には、ヒートパイプ、ポンプ、シンク、スプレッダーが使用される。伝導冷却システム、高度冷却システム、ハイブリッド冷却システムも、世界の人口が多いことから成長しており、現在では、水の損失が最小限に抑えられ、エネルギー効率も高く、水の消費量も少ないハイブリッド冷却システムに注目が集まっている。2020年には、蒸発冷却、固体技術、スマート・ハイブリッド蒸気圧縮、高度冷却システムの使用など、地球温暖化が環境に及ぼす影響を軽減するための8つの解決策が議論され、データセンターやサーバーでは直接浸漬冷却が行われ、電子機器ではマイクロチャネル冷却が増加するため、将来的には高度冷却システムの需要が高まると予想される。

サービスに基づき、世界の熱管理市場は設置・校正、最適化、販売後サポートに区分される。

2019年の報告書によると、再生可能エネルギーの利用需要が増加し、それがグローバル熱管理デバイスの市場を拡大しているため、設置および校正が主要セグメントとなっている。2018年の世界経済フォーラム(World Economic Forum)の報告書によると、ソーラーパネルの設置数は年々増加しており、5年後には世界中で1時間当たり70000台まで増加すると予想されている。また、世界的な冷却システムの修理・メンテナンス需要の増加により、最適化および販売後の需要も増加している。Öko-Instituteの報告によると、毎年2億台のスプリット式ACユニットが世界で販売され、修理やメンテナンスが必要とされている。

エンドユーザー別に見ると、世界の熱管理市場は航空宇宙・防衛、自動車・エレクトロニクス、通信、再生可能エネルギー、データセンター・コンシューマー、ヘルスケアに区分される。

このうち、自動車・エレクトロニクス分野は2019年の市場シェアが最も高かったが、covid-19の影響により、自動車・エレクトロニクス業界ともに需給ギャップやロックダウンによる最小限のオペレーションに苦しみ、Eコマースサイトでさえ必要不可欠なサービスしか許可されなかったため、これらがエレクトロニクス業界の衰退につながった。自動車産業も苦境に立たされたが、エレクトロニクスと自動車が成長した理由は、世界的な人口増加に伴う個人消費の増加にある。India Electronics & Semiconductor Associationによると、戦略的エレクトロニクスの世界市場は2018年に約2560億米ドルと評価され、年平均成長率(CAGR)4%で成長し、2032年には推定4220億米ドルになると予測されている。2019年、エレクトロニクスの世界市場は1兆700億米ドルと評価されたが、COVID-19により2020年には7%縮小し、2021年には5%~7%で成長すると予想されている。再生可能エネルギーの需要は増加しており、それが世界の熱管理機器市場を拡大している。毎年、世界中で1300~1400台の太陽熱冷却システムが設置されているが、ソーラーパネルの設置台数が年々増加しているため、この数は40~60%増加すると予想されている。熱管理は、データ配置、データ複製、ディスク速度の制御など、データセンターでの有用な運用に重要であるため、サーバーとデータセンター(データセンター消費者)が、最終用途に基づいて2番目に大きな市場成長を遂げると予想される。医療分野では、心血管疾患や癌が増加しており、体温の低下は癌細胞を増殖させるため、保温・冷却装置の需要が高まっている。電気通信は、最終用途別市場シェアで自動車・エレクトロニクスに次いで2番目に高い。熱管理技術は、防衛・航空宇宙産業におけるシステムの温度と騒音レベルを制御することができる。

材料に基づき、世界の熱管理市場は粘着材料と非粘着材料に区分される。

熱管理市場の地理的分析

地域別では、世界の熱管理は北米、欧州、アジア太平洋、中東、アフリカ、南米に区分される。

中国、インド、日本、韓国が自動車製造の上位6カ国に入っており、中国が1位、日本が3位、韓国が5位、インドが6位となっている。エレクトロニクス産業においても、中国は世界最大の消費国であり生産国である。中国は2025年までに、世界のエレクトロニクスの50%を生産すると予想されている。国際エネルギー機関の報告書によると、中国、インド、日本で販売された自動車の合計は、2500万台、400万台、400万台だった。しかし、2020年にはコビッド19の影響でどの国でも自動車販売台数が減少し、それでも販売台数ベースで中国が1,920万台、日本が460万台、インドが247万台と、1位、3位、5位にランクされている。アジア太平洋地域の主要国は、中国、インド、日本、韓国、オーストラリアである。

熱管理企業と競争環境

世界の熱管理市場は、主要なグローバル企業によって細分化されています。市場の成長に貢献している主な企業は、Honeywell International、Sapa Group、Heatex、Pentair Thermal Management、Thermacore、Vertiv Co、European Thermodynamics Ltd、Dau Thermal Solutions、Master Bond Inc、Alcatel-Lucent、LairdTech、Aavid Thermalloyなどである。

ハネウェルが2020年にロッキー・リサーチというネバダ州の熱・電力・エネルギー管理会社を買収するなど、M&A、事業拡大、合弁事業などが市場の競争を激化させている。米国の熱管理会社Lytronは、2019年にBoyd corporationに買収された。

ハネウェルは、液体熱伝導剤を使用してより効率的な方法で電子機器を冷却するE-クーリングを発売した。マスターボンドはEP17HTS-DAを発売し、レアードテックはUltra-tech UTXシリーズサーモエレクトリッククーラーを発売した。また、新たな契約やパートナーシップも市場の競争力を高めている。

ハネウェル・インターナショナル

概要

ハネウェル・インターナショナルはアメリカの多国籍企業であり、多国籍複合企業である。本社はノースカロライナ州シャーロットにある。同社は航空宇宙、性能材料、技術(PMT)、安全性と生産性ソリューション(SPS)、住宅および建築技術の4つの事業分野を持っています。上場企業である。アメリカの航空宇宙企業であるアライドシグナル社は、1999年にハネウェル社を買収したが、合併後の社名はハネウェルとなった。アライドコーポレーションとシグナル社は1985年に合併し、アライドシグナルとなった。同社は2020年にダウ・ジョーンズ工業平均株価指数に再加盟した。現在のCEOはダリウス・アダムチクである。ハネウェルは最近、ネバダ州を拠点とする熱管理ベースの企業、ロッキー・リサーチを買収した。

製品ポートフォリオ:

マイクロベーパーサイクルシステム(VCS):小型・軽量化が重要視される都市型航空機動機や民間・軍用機/ヘリコプターの冷却ソリューションに適している。高速遠心式コンプレッサー、次世代冷媒、パワーエレクトロニクス、炭化ケイ素製スイッチを使用。

電力/熱管理システム:ハネウェルの電源・熱管理システムは、補助電源ユニット、環境制御システム、非常用電源を1つに統合し、効率と信頼性を高め、システムのライフサイクルコストも削減します。

液冷システム、空冷クーラー

主要開発

ハネウェルは2020年、ロッキー・リサーチというネバダ州を拠点とする熱・電力/エネルギー管理会社を買収した。

ハネウェルは、2020年に航空モビリティ用の冷却システムとして、電子機器やバッテリーなどを冷却する先進技術を用いたマイクロベーパーサイクルシステムを発表する。

ハネウェルは、運用コストが低く、データセンターに非常に有用な新しい冷却技術を発表した。

財務概要

バンガード・グループInc、SSgAファンズ・マネジメントInc、キャピタル・リサーチ&マネジメントCo、マサチューセッツ・フィナンシャル・サービシズCo、ニューポート・トラストCoが同社の大株主で、それぞれ7.61%、5.03%、4.09%、3.29%、2.41%の市場シェアを持つ。ハネウェルはフォーチュン500企業で、フォーチュン誌とナスダックによると時価総額は1.59米ドル。

- 方法論と範囲

- 研究方法

- 調査目的と報告範囲

- 市場の定義と概要

- エグゼクティブ・サマリー

- デバイス別マーケットスニペット

- サービス別マーケットスニペット

- 用途別市場

- 地域別マーケットスニペット

- 市場ダイナミクス

- 市場への影響要因

- ドライバー

- ヘルスケアや自動車など、さまざまな産業における電子機器の使用の増加

- 航空宇宙・防衛分野での使用の増加

- 阻害要因

- 冷却システムの部品設計の複雑さ、熱技術の高コストが世界の熱管理市場の成長を妨げている。

- 機会

- 影響分析

- ドライバー

- 市場への影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- バリューチェーン分析

- PEST分析

- 償還分析

- 満たされないニーズ

- 特許動向

- COVID-19分析

- COVID-19の市場分析

- COVID-19市場シナリオ以前

- 現在のCOVID-19市場シナリオ

- COVID-19後または将来のシナリオ

- COVID-19の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の市場分析

- デバイス別

- はじめに

- 市場規模分析および前年比成長率分析(%):デバイス別、2022-2029年

- 市場魅力度指数、デバイス別

- 伝導冷却装置 熱管理産業

- 序論

- 市場規模分析と前年比成長率分析(%)、2022-2029年

- 対流冷却装置

- 先進冷却装置

- ハイブリッド冷却装置

- はじめに

- サービス別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):サービス別、2022-2029年

- 市場魅力度指数、サービス別

- インストールとキャリブレーション

- 導入

- 市場規模分析と前年比成長率分析(%)、2022-2029年

- 最適化

- 販売後のオンライン・サポート

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別、2022-2029年

- 市場魅力度指数、地域別

- 北米

- はじめに

- 地域別の主な動き

- 市場規模分析および前年比成長率分析(%):デバイス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):サービス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):最終用途別、2022-2029年

- 市場規模分析および前年比成長率分析(%)、国別、2022-2029年

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 地域別の主な動き

- 市場規模分析および前年比成長率分析(%):デバイス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):サービス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):最終用途別、2022-2029年

- 市場規模分析およびYoY成長率分析(%):国別、2022-2029年

- ドイツ

- 英国

- フランス

- その他のヨーロッパ

- 南米

- はじめに

- 地域別の主な動き

- 市場規模分析および前年比成長率分析(%):デバイス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):サービス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):最終用途別、2022-2029年

- 市場規模分析および前年比成長率分析(%):国別、2022-2029年

- ブラジル

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- はじめに

- 地域別の主な動き

- 市場規模分析および前年比成長率分析(%):デバイス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):サービス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):最終用途別、2022-2029年

- 市場規模分析および前年比成長率分析(%):国別、2022-2029年

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- はじめに

- 地域別の主な動き

- 市場規模分析および前年比成長率分析(%):デバイス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):サービス別、2022-2029年

- 市場規模分析および前年比成長率分析(%):最終用途別、2022-2029年

- 市場紹介

- 競争環境

- 競争のシナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- – 会社概要

- ハネウェル・インターナショナル

- 会社概要

- 製品ポートフォリオと概要

- 主要ハイライト

- 財務概要

- サパ・グループ

- ヒーテックス

- ペンテェアサーマルマネジメント

- 熱管理技術

- サーマコア

- 株式会社バーティブ

- モメンティブ・パフォーマンス・マテリアルズ

- ヨーロピアン・サーモダイナミクス社

- ダウ・サーマル・ソリューションズ

- マスターボンド

- 先進冷却技術

- アルカテル・ルーセント

- アービッド・サーマロイ

- レアードテック(※リストは網羅的ではない)

- ハネウェル・インターナショナル

- DataMインテリジェンス

- 付録

- 会社概要とサービス

- お問い合わせ