❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

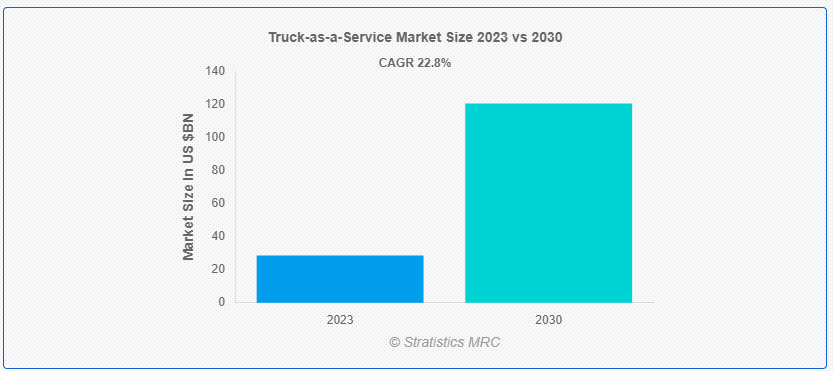

Stratistics MRCによると、トラック・アズ・ア・サービスの世界市場は2023年に286.1億ドルを占め、予測期間中の年平均成長率は22.8%で、2030年には1204.9億ドルに達すると予測されている。物流分野に革命をもたらす画期的なアイデアが、トラック・アズ・ア・サービス(TaaS)である。輸送サービスを必要とする企業にとって、TaaSは車両を所有・運用する負担なしに、適応可能で効果的な選択肢を提供する。TaaSプロバイダーは、トラックへのオンデマンド・アクセスを提供することで、企業が需要に応じてロジスティクス業務を拡大することを可能にする。このモデルでは、車両購入に関連する初期費用が不要で、需要の変化に自由に対応することができます。

米国トラック協会(ATA)によると、トラック運送業界は経済において重要な役割を果たしており、全国に安全かつ効率的に物資を運んでいる。

市場のダイナミクス:

ドライバー

効率的な移動手段へのニーズの高まり

ビジネスのグローバル化と市場の拡大に伴い、効果的な輸送ソリューションへの需要が高まっている。現代の需要は、しばしば従来のモデルの能力を超えており、その結果、非効率とコスト増を招いている。トラック・アズ・ア・サービス(TaaS)は、このようなニーズに対応するもので、企業がフリートを維持・所有する心配をすることなく、需要に応じて輸送要件を自由に調整することができます。さらに、TaaSは、リアルタイム追跡やルート最適化などの最先端技術によって効率をさらに向上させるため、サプライチェーン業務の簡素化とコスト削減を目指す企業にとって魅力的な選択肢です。

拘束:

規制と適合性の問題

トラック運送業界には、数多くの安全、環境、運用基準を含む複雑な規制環境が適用される。TaaSプロバイダーは、特に様々な規制要件を持つ複数の管轄区域にまたがって事業を行う場合、これらの規制を遵守する大きな困難に直面する。TaaS事業者が直面する主な規制上の障害には、ドライバーがサービス時間法に従うことを確認すること、車両を高い水準で維持すること、州間輸送に必要な許可を確保することなどがある。さらに、コンプライアンス違反は罰金、法的影響、風評被害につながる可能性があるため、強力な規制コンプライアンスの枠組みはTaaS業界にとって極めて重要である。

チャンスだ:

技術革新の原動力となる技術の進歩

ブロックチェーン、人工知能(AI)、モノのインターネット(IoT)などの技術が急速に発展しているため、TaaS市場には多くのイノベーションのチャンスがある。TaaSプロバイダーは、IoT対応のセンサーやテレマティクス・デバイスを通じて、車両性能、ドライバーの行動、貨物の状態に関するリアルタイムの洞察を活用することで、車両運行を最適化し、全体的な効率を向上させ、安全性を高めることができる。TaaS事業者は、需要予測、予知保全、ルート最適化に役立つAI搭載アルゴリズムのおかげで、より信頼性が高く手頃な価格の輸送オプションを提供できるようになる。さらに、ブロックチェーン技術は、サプライチェーン取引のセキュリティ、トレーサビリティ、透明性を向上させ、TaaSエコシステム参加者間の円滑な協力を可能にする。

脅威だ:

市場の飽和と激しい競争

ハイテク新興企業、既存のロジスティクス・プロバイダー、輸送サービス分野に進出する自動車メーカーなどの新規参入者が、TaaS市場の競争を激化させている。価格競争、マージン圧力、サービスのコモディティ化の可能性を考えると、現在のTaaSプロバイダーは、こうした競争の激化の結果、収益性と市場シェアを維持することが難しくなる可能性がある。さらに、TaaSプロバイダーは、特定の重要な地域や業界における市場の飽和により、事業拡大の機会が減少する可能性があり、顧客を獲得するためにサービスを革新し差別化する必要に迫られることになる。

Covid-19の影響:

COVID-19パンデミックは、輸送・物流部門に大きな混乱を引き起こし、特にトラック・アズ・ア・サービス(TaaS)市場に影響を与えた。特に製造業、建設業、小売業などの業界では、戸締まり、旅行制限、サプライチェーンの混乱により、輸送の必要性が一時的に低下した。安全衛生規制により、TaaSプロバイダーは貨物量の減少、人手不足、運用上の制限といった困難に直面した。しかし、サプライチェーンの回復力を高め、ロジスティクス・プロセスを合理化し、非接触型配送やeコマースのフルフィルメントに対する消費者の需要の変化を満たすために、パンデミックは業界全体のデジタル変革への取り組みも加速させた。その結果、TaaSソリューションの採用が増加した。

フルサービス・リース(FSL)セグメントが予測期間中最大となる見込み

フル・サービス・リース(FSL)は、トラックのリースだけでなく、メンテナンス、修理、その他の関連サービスも含む包括的なサービスの提供により、トラック・アズ・ア・サービス市場を支配する態勢を整えている。この包括的なパッケージは、業務の合理化、ダウンタイムの最小化、車両管理の負担軽減を求める企業に魅力的である。FSLを利用することで、企業は初期投資をすることなく、近代化されたトラック・フリートへ効率的にアクセスすることができ、費用対効果が高く、手間のかからない輸送ソリューションとして支持されている。

医薬品・ヘルスケア分野は予測期間中に最も高いCAGRが見込まれる

truck-as-a-service(TaaS)市場のCAGRが最も高いと予想されるのは、医薬品・ヘルスケア分野である。医薬品、ワクチン、医療用品の迅速かつ安全な配送を保証するための温度管理された輸送サービスの必要性は、この業界の成長を推進する多くの要因の1つです。医薬品・ヘルスケア分野でのTaaS採用をさらに後押ししているのは、厳格な規制要件と適正流通規範(GDP)に準拠する必要性であり、信頼性が高く追跡可能な輸送ソリューションが求められている。さらに、遠隔医療や個別化医療の発展により、ヘルスケアのサプライチェーンも成長している。

最もシェアの高い地域:

北米地域が最大の市場シェアを占めると予測されている。同地域の確立された輸送インフラ、ロジスティクス業界の最先端技術採用率の高さ、最先端のTaaSソリューションを提供する大手市場プレイヤーの存在など、数多くの要因がこの優位性の要因となっている。北米におけるTaaSの採用は、電子商取引業界の拡大、ラストマイル・デリバリー・サービスに対する需要の高まり、費用対効果とサプライチェーンの最適化を重視する傾向の高まりによっても後押しされている。さらに、同地域のTaaS市場は、持続可能性の促進、二酸化炭素排出量の削減、輸送効率の改善といった政府の支援策の結果としても拡大している。

CAGRが最も高い地域:

トラック・アズ・ア・サービス(TaaS)市場は、アジア太平洋地域で最も高いCAGRで成長すると予想されている。急速な都市化、製造業の成長、中国、インド、東南アジアなどの国々で急速に発展している電子商取引産業など、数多くの要因がこの成長の原因となっている。同地域におけるTaaSの採用は、経済的かつ効率的な輸送ソリューションに対するニーズの高まりに加え、物流インフラを近代化し、輸送業界のデジタル化を促進する政府の取り組みによって推進されている。さらに、アジア太平洋地域では、持続可能性の重視の高まり、技術の進歩、スマートフォンの普及により、デジタル貨物仲介やリアルタイム追跡のような最先端のTaaSソリューションが採用されている。

市場の主要プレーヤー

Truck-as-a-Service 市場の主要企業には、Daimler AG、Mercedes Benz Group AG、AB Volvo、Microlise Group Ltd.、Fleet Advantage LLC、Continental AG、Mastersaut Limited、Robert Bosch GmbH、Omnitracs, LLC、Ashok Leyland Ltd.、Ford Motor Co、Inseego Corporation、Convoy Inc、Volkswagen AG、Tata Motors Ltd.、Werner Enterprises Inc.、Toyota Group、Uber Technologies Inc.、OCTO Telematics Ltd.、Trimble Inc.などがある。

主な進展

2024年3月、ボルボ・グループはウェストポート・フューエル・システムズ社との間で、ウェストポート社の長距離およびオフロード用高圧直噴(HPDITM)燃料システム技術の商業化と世界的な普及を加速させるための合弁会社を設立することで、先に発表した意向書に基づく契約を締結した。合弁事業の完了には、規制当局や政府の承認など、一定の完了条件が必要となる。

2024年1月、Microlise Groupは、様々な著名クライアントと取引する輸送管理ソフトウェア会社の買収を完了した。ノッティンガムに本社を置く同社は、2023年11月にエンタープライズ・ソフトウェア・システムズ(ESS)を買収するため、最大対価850万ポンドの契約を結んだことを明らかにした。

2023年9月、メルセデス・ベンツは、アラバマ州タスカルーサにある同社工場向けに、年間5万トン以上のCO2削減鋼材を調達する契約をスティール・ダイナミクス社(SDI)と締結。SDIの鉄鋼は電気炉(EAF)を使用して製造され、100%再生可能な資源から電力を使用する。

対象トラックタイプ

– 小型トラック

– 中型トラック

– 大型トラック

サービスの種類

– フルサービス・リース(FSL)

– メンテナンス・アズ・ア・サービス(MaaS)

– レンタル

– その他のサービスタイプ

対象アプリケーション

– 長距離輸送

– 短距離輸送

– ラストマイル輸送

– 建設・鉱業

– その他の用途

対象エンドユーザー

– 自動車および輸送

– 化学品

– 消費財 (FMCG)

– 食品・飲料

– ハイテク産業製品

– 製造業

– 医薬品・ヘルスケア

– その他エンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 トラックas-a-サービスの世界市場、トラックタイプ別

5.1 はじめに

5.2 小型トラック

5.3 中型トラック

5.4 大型トラック

6 トラック・アズ・ア・サービスの世界市場、サービスタイプ別

6.1 はじめに

6.2 フルサービス・リース(FSL)

6.3 メンテナンス・アズ・ア・サービス(MaaS)

6.4 レンタル

6.6 その他のサービスタイプ

7 トラック・アズ・ア・サービスの世界市場、用途別

7.1 はじめに

7.2 長距離輸送

7.3 短距離輸送

7.4 ラストマイル配送

7.5 建設・鉱業

7.6 その他の用途

8 トラック・アズ・ア・サービスの世界市場:エンドユーザー別

8.1 はじめに

8.2 自動車・運輸

8.3 化学製品

8.4 消費財(FMCG)

8.5 食品・飲料

8.6 ハイテク産業製品

8.7 製造業

8.8 医薬品とヘルスケア

8.9 その他のエンドユーザー

9 トラック・アズ・ア・サービスの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 会社プロファイル

11.1 ダイムラーAG

11.2 メルセデス・ベンツ・グループAG

11.3 ABボルボ

11.4 マイクロライズグループ

11.5 フリートアドバンテージLLC

11.6 コンチネンタルAG

11.7 マスターノート・リミテッド

11.8 ロバート・ボッシュGmbH

11.9 オムニトラックスLLC

11.10 アショクレイランド

11.11 フォードモーター

11.12 インセゴ・コーポレーション

11.13 コンボイ・インク

11.14 フォルクスワーゲンAG

11.15 タタ・モーターズ・リミテッド

11.16 ヴェルナー・エンタープライゼズ・インク

11.17 トヨタグループ

11.18 ウーバー・テクノロジーズ・インク

11.19 オクト・テレマティクス・リミテッド

11.20 トリンブル・インク

表一覧

1 Truck-as-a-Serviceの世界市場展望、地域別(2021-2030年) ($MN)

2 Truck-as-a-Serviceの世界市場展望、トラックタイプ別 (2021-2030) ($MN)

3 トラック・アズ・ア・サービスの世界市場展望、小型トラック別 (2021-2030) ($MN)

4 Truck-as-a-Serviceの世界市場展望、中型トラック別 (2021-2030) ($MN)

5 Truck-as-a-Serviceの世界市場展望、大型トラック別 (2021-2030) ($MN)

6 Truck-as-a-Serviceの世界市場展望、サービスタイプ別 (2021-2030) ($MN)

7 Truck-as-a-Serviceの世界市場展望、フルサービスリース(FSL)別 (2021-2030) ($MN)

8 トラック・アズ・ア・サービスの世界市場展望、メンテナンス・アズ・ア・サービス(MaaS)別 (2021-2030) ($MN)

9 トラック・アズ・ア・サービスの世界市場展望、レンタル別 (2021-2030) ($MN)

10 トラック・アズ・ア・サービスの世界市場展望、その他のサービスタイプ別 (2021-2030) ($MN)

11 トラック・アズ・ア・サービスの世界市場展望、用途別 (2021-2030) ($MN)

12 トラック・アズ・ア・サービスの世界市場展望:長距離輸送別 (2021-2030) ($MN)

13 トラック・アズ・ア・サービスの世界市場展望、近距離輸送別 (2021-2030) ($MN)

14 Truck-as-a-Serviceの世界市場展望、ラストマイル配送別 (2021-2030) ($MN)

15 トラック・アズ・ア・サービスの世界市場展望、建設・鉱業別 (2021-2030) ($MN)

16 トラック・アズ・ア・サービスの世界市場展望、その他の用途別 (2021-2030) ($MN)

17 トラック・アズ・ア・サービスの世界市場展望、エンドユーザー別 (2021-2030) ($MN)

18 Truck-as-a-Serviceの世界市場展望、自動車・運輸別 (2021-2030) ($MN)

19 Truck-as-a-Serviceの世界市場展望、化学製品別 (2021-2030) ($MN)

20 Truck-as-a-Serviceの世界市場展望、高速移動消費財(FMCG)別 (2021-2030) ($MN)

21 トラック・アズ・ア・サービスの世界市場展望、食品・飲料別 (2021-2030) ($MN)

22 トラック・アズ・ア・サービスの世界市場展望、ハイテク産業製品別 (2021-2030) ($MN)

23 トラック・アズ・ア・サービスの世界市場展望、製造業別 (2021-2030) ($MN)

24 Truck-as-a-Serviceの世界市場展望、製薬・ヘルスケア別 (2021-2030) ($MN)

25 トラック・アズ・ア・サービスの世界市場展望:その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖