❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

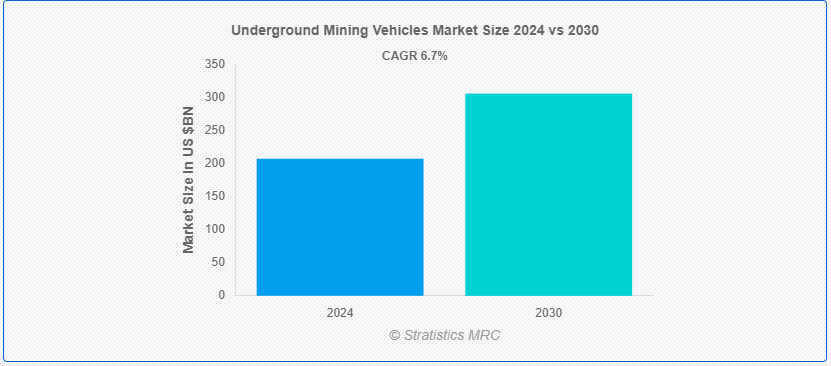

Stratistics MRCによると、世界の地下採掘車両市場は2024年に2,071億ドルを占め、予測期間中の年平均成長率は6.7%で、2030年には3,056億ドルに達する見込みである。 地下採掘車両は、地下採掘環境での作業用に設計された特殊な機械である。 これらの車両には、運搬トラック、ローダー、ドリル、その他の機器が含まれ、視界の悪い場所や起伏のある地形など、限られた空間や過酷な条件を移動するために適応しています。 主な用途は、資材を運搬し、瓦礫を除去し、採掘作業を安全かつ効率的に進めることです。 これらの車両は、坑内採掘作業に伴うリスクを最小限に抑えながら、生産性を最大化するために不可欠です;

米国労働統計局によると、””2022年5月現在、米国で雇用されている坑内採掘の荷役・移動機械オペレーターは5,160人で、平均年間賃金は63,620ドルであった。””

市場ダイナミクス:。

ドライバー:

鉱物および金属の需要増加。

鉱物および金属に対する世界的な需要の増加は、地下採掘車市場の主要な促進要因である。 特に発展途上国では都市化と工業化が進み、銅、金、希土類元素のような原材料の需要が急増している。 この需要が坑内採掘の拡大と近代化に拍車をかけ、その結果、より効率的で技術的に進んだ採掘車両の必要性が高まっている。 クリーンエネルギー技術と電気自動車の推進もまた、特定の金属の需要を押し上げ、坑内採掘用機器市場をさらに刺激している。

規制:。

厳しい規制。

環境問題、労働者の安全要件、排出基準は、世界的にますます厳しくなっている。 こうした規制は、しばしばコストのかかる既存機器のアップグレードや交換を必要とし、市場の成長を鈍らせる可能性がある。 さらに、地域によって異なる規制を遵守することはメーカーにとって困難であり、製造コストの上昇やエンドユーザーへの価格上昇につながる可能性がある。

機会: 鉱山機械の電化 機会:

採掘機器の電化

鉱山会社が二酸化炭素排出量と操業コストの削減を目指す中、電気自動車やバッテリー駆動の車両への関心が高まっている。 電動化には、排出ガスの低減、坑内換気の必要性の低減、潜在的なメンテナンスコストの低減といった利点がある。 この傾向は、自動車メーカーの技術革新を促し、新たな市場セグメントを開拓している。 電動化へのシフトは、持続可能性に関する業界の広範な目標に沿うものであり、鉱山会社がますます厳しくなる環境規制を満たすのに役立つ。

脅威:。

商品価格の変動商品価格の変動

鉱物や金属の価格が下落すると、鉱業会社は新しい設備への投資を含む資本支出を減らすことが多い。 これは、坑内採掘用車両の需要減退につながり、市場成長に影響を与える可能性がある。 逆に、一次産品価格の突然の高騰は、拡張計 画を急がせ、サプライチェーンの混乱や鉱山機械市 場の価格変動を引き起こす可能性がある。 このような予測不可能な価格変動は、鉱山会社と機器メーカーの双方にとって、長期的な投資と戦略を計画することを困難にする。

COVID-19の影響:

COVID-19パンデミックは当初、サプライチェーンの問題と一時的な鉱山閉鎖により、坑内作業用車両市場を混乱させた。 しかし、操業が再開されるにつれて、作業員の安全性と操業の回復力を高めるため、自動化と遠隔操作機能に焦点が当てられるようになった。 このシフトは採掘車への先端技術の採用を加速させ、短期的な課題にもかかわらず長期的な市場成長を促進する可能性がある。

予測期間中はディーゼルセグメントが最大になる見込み。

ディーゼルセグメントは、その確立された存在感と過酷な採掘環境における信頼性により、坑内採掘車市場を支配すると予測されている。 ディーゼルエンジン車は、高い性能、長い運転距離、重い荷物を扱う能力を備えており、これらは地下採掘作業において極めて重要である。 代替動力源への関心が高まっているにもかかわらず、多くの鉱山では、その実績と使用を支える既存のインフラにより、依然としてディーゼル機器に依存している。 さらに、ディーゼルエンジンの効率と排ガス制御技術の継続的な改善は、市場での地位の維持に役立っている。

予測期間中、金属採掘セグメントのCAGRが最も高くなると予測される。

金属採掘セグメントは、地下採掘車市場で最も高い成長率を経験すると予測されている。 これは、特に再生可能エネルギー技術や電気自動車に不可欠な金属に対する世界的な需要の増加が原動力となっている。 地表鉱床が枯渇するにつれて、より多くの採掘作業が地下に移動しており、特殊な車両が必要になっている。 さらに、地下での金属採掘作業は複雑で規模が大きいため、ローダーや運搬車から掘削装置まで、多様な車両が必要とされることが多く、市場の成長を刺激している。

最大のシェアを持つ地域: アジア太平洋地域は、坑内採鉱用車両で最大のシェアを占める見通しである。

アジア太平洋地域は、特に中国、オーストラリア、インドのような国での重要な採掘活動のため、地下採掘車両市場で最大のシェアを保持するように配置されている。 同地域の急速な工業化と都市化は、鉱物や金属に対する旺盛な需要を促進し、採掘作業に拍車をかけている。 さらに、この地域の多くの国々が鉱業部門の開発と近代化に多額の投資を行っている。 大手鉱山機械メーカーが存在し、鉱業の生産性と安全性を向上させることに注力する傾向が強まっていることも、アジア太平洋地域の市場優位性にさらに貢献している。

CAGRが最も高い地域:

また、アジア太平洋地域は、地下採掘車市場において最も速い成長率を経験すると予想されている。 この急成長の背景には、採掘インフラへの投資の増加、採掘作業における先端技術の採用拡大、採掘部門を促進する政府の支援政策がある。 インドや東南アジア諸国などの国々が採掘活動を拡大しており、坑内採掘車メーカーに新たな機会をもたらしている。 この地域は、より効率的で持続可能な採掘を推進しており、電気モデルや自律走行モデルを含む革新的な採掘車両の採用も加速している。

市場の主なプレーヤー

地下鉱山車市場の主要企業には、Caterpillar Inc.、コマツ株式会社、Sandvik AB、アトラスコプコ、Epiroc AB、Volvo Group、日立建機株式会社、Liebherr Group、Boart Longyear Ltd.、Thyssenkrupp AG、Normet Group、MacLean Engineering、SANY Group、DUX Machinery Corporation、Terex Corporationなどがあります。

主な展開:。

2024年5月、サンドビックはByrnecutと提携し、地下採掘作業用のディーゼル電気ローダーとトラックを開発した。 この提携は、地下採掘における持続可能性、効率性、生産性を高めることを目的としている。 このパートナーシップは、バーンカット社固有の要件に合わせた機器のカスタマイズと、地下活動の最適化に重点を置く。

2024年1月、キャタピラー社は、初のバッテリー電気式坑内採掘トラックのプロトタイプの実演に成功し、坑内採掘用途のバッテリー電気式および半自律技術のポートフォリオを拡大した。 2022年11月に発表された793バッテリー電気式地上採掘トラックのプロトタイプに続き、オーストラリアのタスマニアにある同社の試験場でのニューモントと他の業界リーダー向けのデモンストレーションが行われた。

2023年11月、コマツはアメリカン・バッテリー・ソリューションズ社(ABS社)を買収し、独自のバッテリー式建設・鉱山機械の開発・生産を開始した。 この買収により、コマツはABSのバッテリー技術と自社の知見・ネットワークを統合し、独自のバッテリー式建設機械の生産が可能となる。

Types Covered:

– Loaders

– Trucks

– Drill Rigs

– Bolters

– Utility Vehicles

– Other Types

Mining Methods Covered:

– Longwall Extraction

– Room and Pillar Extraction

– Blast Mining

– Other Mining Methods

Propulsion Types Covered:

– Diesel

– Electric

– Hybrid

Level of Automation Covered:

– Manual

– Semi-autonomous

– Autonomous

対象積載量:

– 10トンまで

– 11トン – 30トン

– 31トン – 50トン

– 50トン以上

Applications Covered:

– 石炭採掘

– 金属採掘

– 鉱物採掘

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.

3 市場動向分析

3.1 はじめに

3.2 Drivers

3 Restraints

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界の地下鉱山車市場、タイプ別

5.1 はじめに

5.2 ローダー

5.3 トラック

5.4 ドリルリグ

5.5 ボルター

5.6 ユーティリティ・ビークル

5.

6 世界の地下採掘車両市場、採掘方法別

6.1 はじめに

6.2 ロングウォール抽出

6.3 Room and Pillar Extraction

6.4 Blast Mining

6.

7 世界の地下鉱山車市場、推進タイプ別

7.1 はじめに

7.2 ディーゼル

7.3 電気

7.

8 世界の地下鉱山車市場、自動化レベル別

8.1 はじめに

8.2 手動

8.3 半自律型

8.4 自律型

8;

9 世界の地下採掘車両市場、積載量別

9.1 はじめに

9.2 10トンまで

9.3 11 – 30 トン

9.4 31 – 50 トン

9.

10 世界の地下鉱山車市場、用途別

10.1 はじめに

10.2 石炭鉱業

10.3 金属鉱業

10.

11 世界の地下鉱山車市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.

12 Key Developments

12.1 Agreements, Partnership, Collaborations and Joint Ventures

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

12;

13 Company Profiling

13.1 Caterpillar Inc.

13.2 Komatsu Ltd.

13.

13.3 Sandvik AB

13.4 アトラスコプコ

13.5 Epiroc AB

13.6 Volvo Group

13.7 Hitachi Construction Machinery Co、

13.8 Liebherr Group

13.9 Boart Longyear Ltd.

13.10 Thyssenkrupp AG

13.11 Normet Group

13.12 MacLean Engineering

13.13 SANY Group

13.14 DUX Machinery Corporation

13.15 Terex Corporation

表一覧 ;

1 世界の地下採掘車両の市場展望、地域別 (2022-2030) ($MN) ;

2 地下鉱山車の世界市場展望、タイプ別 (2022-2030年) ($MN)

3 地下鉱山車の世界市場展望、ローダー別 (2022-2030年) ($MN) ;

4 地下鉱山車両の世界市場展望、トラック別 (2022-2030年) ($MN) ;

5 坑内用採掘車両の世界市場展望、ドリル・リグ別 (2022-2030年) ($MN) ;

6 坑内用採掘車両の世界市場展望、ボルター別 (2022-2030年) ($MN)

7 坑内用採掘車両の世界市場展望、ユーティリティ車別 (2022-2030年) ($MN) ;

8 地下鉱山車両の世界市場展望、その他のタイプ別 (2022-2030年) ($MN) ;

9 地下採掘車両の世界市場展望、採掘方法別 (2022-2030年) ($MN) ;

10 坑内用採掘車両の世界市場展望、ロングウォール採掘法別 (2022-2030年) ($MN)

11 坑内用採掘車両の世界市場展望、ルーム・ピラー採掘法別 (2022-2030年) ($MN) ;

12 坑内用採掘車両の世界市場展望、発破採掘別 (2022-2030) ($MN) ;

13 坑内用採掘車両の世界市場展望、その他の採掘方法別 (2022-2030) ($MN) ;

14 地下鉱山車の世界市場展望、推進タイプ別 (2022-2030年) ($MN)

15 地下鉱山車の世界市場展望、ディーゼル別 (2022-2030年) ($MN) ;

16 坑内用採掘車両の世界市場展望、電気自動車別 (2022-2030) ($MN) ;

17 地下鉱山車の世界市場展望、ハイブリッド別 (2022-2030年) ($MN) ;

18 坑内用採掘車両の世界市場展望、自動化レベル別 (2022-2030年) ($MN)

19 坑内用採掘車両の世界市場展望、手動式 (2022-2030年) ($MN) ;

20 坑内用採掘車両の世界市場展望、半自律式別 (2022-2030年) ($MN) ;

21 坑内用採掘車両の世界市場展望、自律走行型別 (2022-2030年) ($MN) ;

22 坑内用採掘車両の世界市場展望、積載量別 (2022-2030年) ($MN)

23 坑内用採掘車両の世界市場展望、10トンまで (2022-2030年) ($MN) ;

24 地下採掘車両の世界市場展望、11~30トン別(2022~2030年) ($MN) ;

25 地下鉱山車の世界市場展望、31~50トン別(2022~2030年) ($MN) ;

26 地下鉱山車両の世界市場展望、50トン以上別 (2022-2030年) ($MN)

27 地下鉱山車両の世界市場展望、用途別 (2022-2030年) ($MN) ;

28 地下採掘車両の世界市場展望、石炭採掘別 (2022-2030年) ($MN) ;

29 地下採掘車両の世界市場展望、金属鉱業別 (2022-2030年) ($MN) ;

30 地下採掘車両の世界市場展望、鉱物鉱業別 (2022-2030年) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖