❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

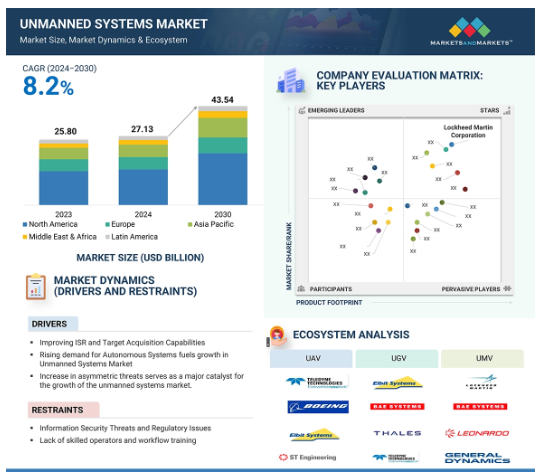

無人システムの世界市場規模は、2024年に271.3億米ドルとなり、予測期間中の年平均成長率は8.2%で、2030年には435.4億米ドルに達すると予測されます。数量ベースでは、2024年の1,998,009ユニットから、2030年には2,876,197ユニットに達すると予測。無人システムは、人命を危険にさらすことなく重要なタスクを実行できるため、需要が大幅に高まっています。これらのシステムは、防衛、農業、物流、研究などさまざまな産業で使用されています。高いコストやサイバーセキュリティへの懸念といった課題も残っています。また、世界各国が無人システムに対して異なる規制を設けているため、規制の状況も複雑で、国際協力が困難になっています。

無人システム市場における魅力的な機会

北米

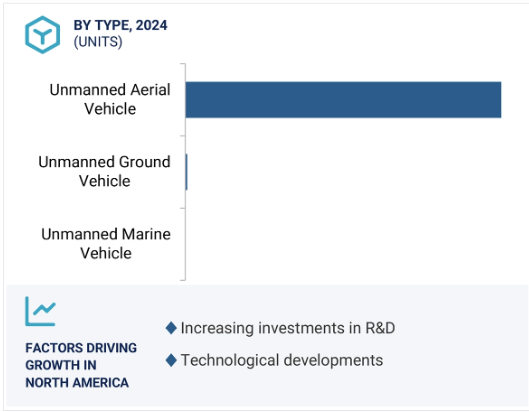

予測期間中、無人システム市場をリードするのは北米と予想。米国は市場を支配するために技術力を重視しており、高度な自律技術に多額の投資を行っています。

超小型ドローンは、そのコンパクトな構成と低重量により、測量&マッピングや検査&モニタリング用途で高い需要を目の当たりにしています。

契約、協定、製品の発売は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

無人システム産業は、高度な自律技術への大規模な研究開発投資によって牽引されています。

種類別では、無人航空機分野は2030年までに年平均成長率7.2%で324億5000万米ドルに達すると予測。

世界の無人システム市場のダイナミクス

推進要因 ISRと目標捕捉能力の向上に対するニーズ

無人システム市場は、主に情報・監視・偵察(ISR)と目標捕捉能力の向上に対するニーズが原動力となっています。現代の防衛活動は、意思決定と任務計画のための迅速かつ正確なデータに依存しており、無人システムはリアルタイムのISRを提供する上で極めて重要です。MQ-9リーパーやRQ-4グローバルホークなどの無人航空機(UAV)は、ISR能力を強化するために設計された数少ないプラットフォームです。無人システムは、世界中の軍隊が重要な情報を収集、処理、行動することを可能にし、現代の戦争に適しています。これらのシステムはまた、電気光学/赤外線(EO/IR)カメラ、レーダー、合成開口レーダー(SAR)などの高度なセンサー技術を統合することにより、目標捕捉能力を向上させます。これらのセンサー技術により、ドローンは険しい地形や戦闘地域を含む多様な環境下でターゲットを探知、識別、追跡することができます。例えば、市街戦における無人地上車両(UGV)の統合により、軍隊は部隊を直接危険にさらすことなく、敵の位置を安全に偵察し、ピンポイントで特定することができます。こうした能力は軍事作戦の精度と有効性を大幅に高め、巻き添え被害を減らし、任務の成功率を向上させます。

制約: 情報セキュリティ・リスクと規制上の制約

情報セキュリティリスクと規制上の制約は、無人システム市場の成長を阻害する主な要因です。無人システムが重要な業務に急速に統合されるにつれ、データ・セキュリティとプライバシーに関する懸念が高まっています。これらのシステムは機密情報を収集・送信するため、サイバー攻撃の標的となる可能性があります。セキュリティの侵害は、データへの不正アクセスにつながり、ミッションの完全性を損ない、組織を負債にさらす可能性があります。例えば、軍事作戦では、UAVデータの傍受によって敵に重要な情報が提供され、作戦の有効性が損なわれます。このようなリスクを恐れて、組織が無人システムに投資するのを躊躇してしまうことがあります。

無人システムの使用に関する規制がないことも、その展開をさらに複雑にしています。世界各国には、空域の使用、データのプライバシー、運用プロトコルに関するさまざまな規則があり、国境を越えて活動する企業や、複数の管轄権を持つ環境で活動する企業にとっては混乱を招きます。企業は複雑な規制の状況をナビゲートすることになり、無人システムの展開が遅れ、コンプライアンスコストが増加する可能性があります。例えば、ドローンオペレーターは、飛行高度、運用地域、データの取り扱いに関する異なる規制に準拠しなければならず、ミッションの計画と実行が複雑になります。

機会: 世界的な防衛予算の増加

世界的な防衛予算の増加は、無人システム市場の拡大に有利な機会をもたらします。進化する安全保障上の課題と地政学的緊張の高まりにより、世界各国の政府は軍事力強化の必要性を認識しています。各国政府は、無人機やUGVなどの無人システムへの投資を含め、防衛インフラの近代化に多くのリソースを割り当てています。このような国防支出の急増は、監視、偵察、戦闘作戦において戦略的優位性をもたらす技術の進歩が原動力となっており、無人システムメーカーやサービスプロバイダーが大きな市場シェアを獲得できるようになっています。

軍事近代化の流れは、技術を作戦フレームワークに統合することにも重点を置いています。無人システムは、リアルタイムのデータ収集、正確な攻撃、人的リスクの軽減といった強化された能力を提供する、現代の戦争における重要な資産とみなされています。その結果、これまで有人機では危険とされていた任務を遂行するため、いくつかの国が空軍に無人機を導入しています。例えば、米軍が複数の作戦でUAVを広範に使用したことが先例となり、他国もこれに追随するようになり、同様の無人技術への投資が増加しています。

課題 電力供給の問題と耐久性の制限

電力供給の問題と耐久性の限界は、無人システムの運用能力と有効性に大きく影響します。これらのシステムはバッテリーに大きく依存しているため、飛行時間や運用時間が制限されます。市販されているほとんどの無人機の飛行時間は、設計やペイロードにもよりますが、20分から数時間です。これは、長時間の監視、偵察、または配達を必要とする用途では困難な場合があります。例えば、軍事作戦では、空中に留まることができないと、ミッションの成功が妨げられ、無人システムの全体的な有効性が低下します。電源供給の課題は、これらのシステムに統合された高度なペイロードやテクノロジーに対する需要の急増によって、さらに高まっています。メーカーが無人システムに高解像度のカメラ、センサー、通信デバイスを搭載してその能力を強化するにつれ、重量とエネルギー要件が運用耐久性をさらに低下させる可能性があります。このため、技術の進歩がより多くの電力を求める一方で、既存のバッテリー技術がそれに追いつくのに苦労するという継続的なサイクルが生じます。例えば、イメージングシステムを搭載したドローンは重要なデータを提供するかもしれませんが、重量が増加することで飛行時間が短くなり、バッテリーを交換するために複数回の配備や複雑な物流計画を必要とする非効率的なミッションにつながります。

世界の無人システム市場のエコシステム分析

無人システム市場は、さまざまなプレーヤー、技術、規制のネットワークです。これらのシステムの主なユーザーは防衛、商業、産業の各セクターに存在し、それぞれに独自のニーズがあります。このエコシステムは、人工知能(AI)、機械学習(ML)、これらの車両の自律性、ナビゲーション、データ機能を向上させるセンサーなどの先進技術に依存しています。また、リアルタイムのデータ共有や遠隔操作を可能にする信頼性の高い通信ネットワーク、特に5GとSATCOMも極めて重要です。

予測期間中は防衛分野が優勢に

防衛分野は、いくつかの要因によって、予測期間中、無人システム市場で最大のアプリケーション・セグメントになると予想されます。主に、無人システムは、人命を守りながら、敵地での監視や爆弾処理など、リスクの高い任務を遂行するために装備されています。この能力は現代戦争の形を変え、隊員の安全を重視し、隊員を危険にさらすことなく複雑な作戦を可能にします。安全性の向上に加え、無人システムは従来の有人システムと比較してコスト削減が可能です。これらのシステムは、運用コストとメンテナンス要件が減少するため、国防予算の大幅な節約につながります。作戦能力と即応性を維持しながら資源配分を行いたい軍組織は、この財政効率に魅力を感じるかもしれません。無人システムの多用途性も際立っています。これらのシステムは、情報収集から戦闘支援、後方支援まで、さまざまな任務に展開することができます。この柔軟性により、防衛部隊は変化する作戦上のニーズに効果的に対応することができ、任務の成功率が向上します。テクノロジーの急速な進歩は、自律型システムの可能性を高め続けています。その戦略的価値は、遠隔操作や自律的な運用能力の向上によって高まっています。

予測期間中、自律型が最も急成長する分野

センサー、ML、AI技術の急速な発展により、自律型運用モードは予測期間中、無人システム市場で最も急成長するセグメントとなる見込みです。無人システムの能力を強化することにより、これらの進歩は、無人システムがますます複雑なタスクを単独で実行できるようにすることで、人間の相互作用の必要性を低減します。ロジスティクス、農業、防衛を含むいくつかの産業では、自動化への依存度が高まっているため、自律システムの必要性が高まっています。例えば、防衛における自律型システムは、監視、目標捕捉、偵察作業を高い精度で実行し、作戦の有効性を高め、人的リスクを低減します。軍事作戦では、無人システムを配備することで、隊員が致命的な状況にさらされる可能性が減り、より安全な任務遂行が可能になります。輸送や配送業務を自動化することで、これらのシステムはロジスティクスにおけるサプライチェーン業務を改善し、大幅なコスト削減と生産性の向上をもたらします。同様に、肥料や水などの資源利用を最適化しながら作物の収量を最大化する精密農法を通じて、農業業界は自律型ソリューションから利益を得ています。リスクの高い環境における安全性への注目が高まっていることも、自律型ソリューション採用の主な推進要因となっています。

予測期間中、北米が最大市場に

北米は、予測期間中、無人システムの最大市場になる見込みです。ロジスティクス、農業、防衛、監視などにおける無人システムの用途拡大に伴い、需要が急増。軍事用途では、防衛技術への多額の投資により、無人システムのニーズが高まっています。農業やロジスティクスなどの業界も、効率性の向上と運用コストの削減を目的に、こうした技術を模索しています。好調な経済と他部門への大規模な導入が、無人システム市場の成長をさらに促進しています。同市場の主要メーカーには、ロッキード・マーチン社(米国)、ノースロップ・グラマン社(米国)、ボーイング社(米国)、ゼネラル・ダイナミクス社(米国)などがあります。また、北米は無人システムの革新的なソリューション開発の最前線にあります。これらのシステムの自律性と有効性を高めるため、この地域の企業は最新のセンサー、ML、AIを組み込むことに注力しています。ナビゲーション、障害物識別、コミュニケーション能力を強化することで、これらの技術開発により、無人システムは人間の支援なしに困難なタスクを遂行できるようになります。

無人システム市場の最新動向

2024年9月、Teledyne Technologies Incorporatedの子会社であるTeledyne FLIR LLC(米国)は、2つの5年要件の契約を獲得。これらの契約は、米国政府向けの無人地上ロボットのラインアップの提供とサポートに関わるもの。

2024年7月、タレス(フランス)はガルーダ・エアロスペース(インド)と、インドにおけるドローンエコシステムを推進するMoUを締結。この合意は、イノベーションを促進し、安全でセキュアなドローン運用のための技術的ソリューションを開発し、インド全土でのドローンアプリケーションの成長を促進します。

2024年5月、ロッキード・マーティン・コーポレーション(米国)は、技術およびデジタル・エンジニアリングを専門とするスペインの多国籍企業グルーポ・オエシア(Grupo Oesía)と協力し、無人システム・プラットフォーム分野における革新的なソリューションを開発。

2024年2月、BAEシステムズ(英国)は、高度無人航空機システム(UAS)の開発を専門とするマロイ・エアロノーティクス(英国)を買収。この買収により、無人システム市場におけるBAEシステムズのポートフォリオが強化され、同社はMalloyの電動式重量物無人機に関する専門知識を活用できるようになりました。

2024年2月、Teledyne FLIR LLC(米国)は、カナダ国防省から800機以上のSkyRanger R70 UASを調達する契約を獲得しました。これらのシステムは、自律航行と長距離の目標検知・識別用の熱・日中光学センサーを装備しています。SkyRanger R70ドローンは、弾薬を含む3.5kgの多様なペイロードを運ぶことができ、カナダからウクライナに寄贈されます。

主な市場プレイヤー

無人システム市場トップ 企業リスト

無人システム市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。無人システム市場の主要プレイヤーは以下の通り。

Northrop Grumman (US)

Lockheed Martin Corporation (US)

Teledyne Technologies Inc. (US)

BAE Systems (UK)

DJI (China)

Thales (France)

Israel Aerospace Industries (Israel)

Boeing (US)

General Dynamics Corporation (US)

Textron Inc. (US)

L3harris Technologies Inc. (US)

Elbit Systems Ltd. (Israel)

Leonardo S.p.A (Italy)

Edge PJSC Group (UAE)

ST Engineering (Singapore)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 自律型システムに対する需要の急増

– ISRと目標捕捉能力の向上に対するニーズ

– 非対称的脅威の増加

– 運用効率とコスト削減による商業的採用の増加

阻害要因

– 情報セキュリティ・リスクと規制上の制約

– 熟練オペレーターの不足と人材育成

可能性

– 世界的な防衛予算の増加

– 急速な技術革新と技術の進歩

課題

– 電力供給の問題と耐久性の限界

– 高い運用コスト

– サプライチェーンの混乱

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

著名企業

民間・中小企業

エンドユーザー

5.6 価格分析

無人航空機の指標価格分析

無人地上走行車の指標価格分析

無人海上移動体の指標価格分析

5.7 規制情勢

5.8 取引データ

5.9 技術分析

主要技術

– LiDAR

– 先進ナビゲーションシステム

補完技術

– 電気光学およびレーダーセンサーペイロード

5.10 主要関係者と購入基準

購買プロセスにおける主な利害関係者

購買基準

5.11 主要会議とイベント(2025年

5.12 部品表

無人航空機の部品表

無人地上走行車の部品表

無人海上輸送機の部品表

5.13 ビジネスモデル

無人航空機市場のビジネスモデル

– 直接販売モデル

– サブスクリプション型サービスモデル

– オペレーティング・リース・モデル

無人地上車両市場のビジネスモデル

– 機器販売・リースモデル

– UGVアズ・ア・サービス(UGVAAS)モデル

– カスタマイズ・ソリューション・モデル

無人海上車両市場のビジネスモデル

– 製品販売モデル

– サービス型モデル

– リース・レンタルモデル

5.14 総所有コスト

無人航空機の総所有コスト

無人地上車両の総所有コスト

無人海上車両の総所有コスト

5.15 技術ロードマップ

無人航空機市場の技術ロードマップ

無人地上走行車市場の技術ロードマップ

無人海上車両市場の技術ロードマップ

5.16 AIのインパクト

はじめに

AIの防衛産業への影響

主要国による軍事分野でのAIの採用

無人航空機市場へのAIの影響

無人地上車両市場へのAIの影響

無人海上車両市場へのAIの影響

5.17 マクロ経済見通し

はじめに

北米

ヨーロッパ

アジア太平洋

中東

ラテンアメリカ

アフリカ

5.18 コントロールステーション

はじめに

無人航空機用管制ステーション

無人地上ビークル用制御ステーション

無人海上機用制御ステーション

5.19 投資と資金調達のシナリオ

業界動向

125

6.1 導入

6.2 技術動向

群運航技術

自律給油

モジュール式ペイロードシステム

先進センサー技術

高度通信システム

6.3 メガトレンドの影響

人工知能と機械学習

先端材料と製造

ビッグデータ分析

6.4 サプライチェーン分析

6.5 特許分析

無人システム市場、種類別

134

7.1 導入

7.2 無人航空機

薬物送達における広範な利用が市場を牽引

小型

中型・大型

戦術的

戦略的

7.3 無人海上車両

無人地上車両

– より安全な海上作業への需要の高まりが市場を牽引

– 小型

– 中型

– 大型

– 超大型

無人潜水機

– 探査・監視ニーズの高まりが市場を牽引

– 遠隔操作ビークル

– 自律型水中ビークル

7.4 無人地上走行車

厳しい地形での操縦能力が市場を牽引

車輪式

追跡型

ハイブリッド

脚式

無人システム市場、動作モード別

151

8.1 導入

8.2 無人航空機

遠隔操縦

– 費用対効果の高い製造が市場を牽引

任意操縦

– 多様な軍事・商業用途が市場を牽引

完全自律型

– 軍事用途での高い需要が市場を牽引

8.3 無人地上車両

テザード

– 安全なデータ伝送を必要とするミッションでの優位性が市場を牽引

テレオペレーテッド

– 地雷探知・除去作戦への展開が市場を牽引

オートノマス

– 目標追跡、監視、偵察任務での優位性が市場を牽引

8.4 無人海上車両

遠隔操作

– 商業・科学用途への広範な展開が市場を牽引

自動運転

– データ精度とペイロード容量の向上が市場を牽引

無人システム市場、用途別

158

9.1 導入

9.2 無人航空機

防衛

– 防衛戦闘任務における無人システムのニーズが市場を牽引

商業

– ドローンの高度な機能の統合が市場を牽引

政府・法執行機関

– 国土安全保障へのUAVの急速な導入が市場を牽引

消費者

– レクリエーション活動への傾斜が市場を牽引

9.3 無人地上車両

防衛

– 爆発物処理ロボットの進歩が市場を牽引

政府および法執行機関

– テロ活動の抑制が市場を牽引

商業

– 農業分野からの需要の高まりが市場を牽引

9.4 無人海上車両

防衛

– 機雷対策と対潜水艦戦における遠隔操作車両の普及が市場を牽引

商業

– 石油・ガス探査活動の拡大が市場を牽引

その他

無人システム市場、地域別

167

10.1 はじめに

10.2 北米

杵分析

米国

– 研究開発投資の増加が市場を牽引

カナダ

– 継続的な無人化機能の開発が市場を牽引

10.3 欧州

杵分析

英国

– 防衛分野からの無人システムに対する高い需要が市場を牽引

フランス

– 民間および商業用途での無人システム導入を促す政府の取り組みが市場を牽引

ドイツ

– 民間企業や研究機関による技術革新が市場を牽引

10.4 アジア太平洋地域

杵分析

インド

– 国境を越えた脅威の軽減が市場を牽引

日本

– 防衛予算の急増が市場を牽引

韓国

– ロボット技術への多額の資金が市場を牽引

オーストラリア

– 海上監視強化のニーズが市場を牽引

10.5 中東・アフリカ

杵分析

GCC

– UAE

– サウジアラビア

イスラエル

– 複雑な地政学的環境が市場を牽引

トルコ

– 軍事力強化が市場を牽引

南アフリカ

– 国境警備と対密猟作戦の重視が市場を牽引

10.6 ラテンアメリカ

杵分析

– ブラジル

– メキシコ

競争環境

242

11.1 導入

11.2 主要企業の戦略/勝利への権利(2020~2024年

11.3 収益分析、2020-2023年

11.4 市場シェア分析、2023年

11.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

– 企業のフットプリント

– 種類別フットプリント

– アプリケーションのフットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 新興企業/SMEのリスト

– 新興企業/中小企業の競合ベンチマーキング

11.7 企業評価と財務指標

11.8 ブランド/製品の比較

11.9 競争シナリオ

製品発売

取引

その他

企業プロフィール

286

12.1 主要企業