❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

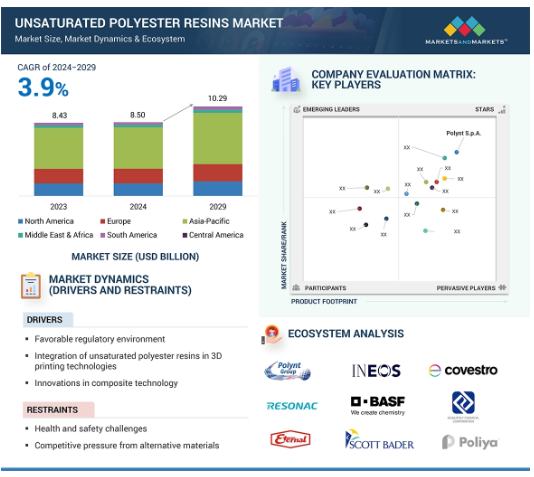

世界の不飽和ポリエステル樹脂市場は、2024年に85億米ドルと評価され、2024年から2029年にかけて年率3.9%で成長し、2029年には102.9億米ドルに達すると予測されています。不飽和ポリエステル樹脂産業は、運輸、建築・建設、電子・電気などのさまざまな領域で新たな需要が増加し、着実な成長を遂げています。配合の強化により、高効率の新製品や改良品が市場に投入されています。また、インフラや建設プロジェクトの拡大、持続可能なグリーン製品への緊急のニーズも、市場の成長に寄与している他の要因です。不飽和ポリエステル樹脂市場は、新たな消費者要件や法的要件に対応するためのメーカーの努力によって急速に発展しているため、この市場は将来的に高い成長の可能性を秘めており、この業界の発展動向に関心を持つ投資家や関係者にとって有益です。

不飽和ポリエステル樹脂市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、建築・建設および輸送市場の成長に起因しています。

世界の不飽和ポリエステル樹脂市場を牽引しているのは、建築・建設業界と運輸業界の需要拡大です。

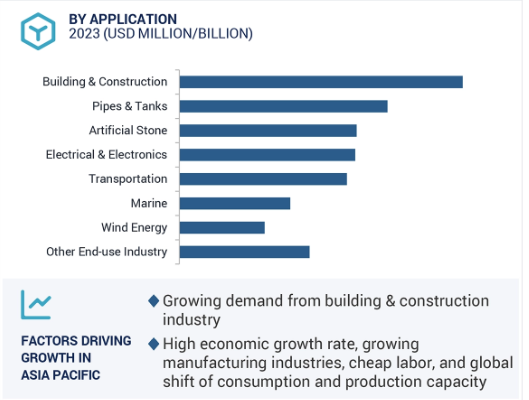

建築・建設と電気・電子用途は、市場成長の2大機会を提示します。

合併・買収と投資・拡張は、この市場で事業展開する企業が採用する主要戦略です。

世界の不飽和ポリエステル樹脂市場は、予測期間中、金額ベースでCAGR 3.9%で成長すると予測されます。

不飽和ポリエステル樹脂の世界市場ダイナミクス

促進要因 3Dプリンティング技術における不飽和ポリエステル樹脂の統合

一般に3Dプリンティングとして知られる積層造形の採用が増加していることが、不飽和ポリエステル樹脂(UPR)市場の重要な成長ドライバーとなっています。効率性が高く、材料の無駄を最小限に抑えて複雑な設計を行うことができる3Dプリンティングを採用する産業が増加する中、UPRはこの技術の貴重な材料として台頭しています。3Dプリンティング業界は、2024年から2029年にかけて年平均成長率(CAGR)16.4%で成長すると予測されており、さまざまな用途でその役割が拡大していることが浮き彫りになっています。UPRの多用途性により、その配合は複数の3Dプリンティング・プロセスに適合するため、カスタム部品、プロトタイプ、複雑な部品の作成がさまざまな分野で可能になります。このような整合性により、UPRは付加製造の進化する状況において重要な材料として位置付けられ、市場の成長をさらに促進しています。

阻害要因 代替材料からの競争圧力

不飽和ポリエステル樹脂(UPR)市場は、エポキシ樹脂や熱可塑性複合材料などの代替材料による大きな競争阻害に直面しています。これらの代替材料は、機械的強度の向上、熱安定性の改善、環境劣化への耐性の向上など、優れた特性を示すことがよくあります。さらに、加工が容易でリサイクルが可能なため、持続可能なソリューションを求める産業にとってますます魅力的な素材となっています。環境に配慮した素材への需要が高まるにつれ、UPRは上記の代替素材に対して市場シェアを維持するのに苦戦する可能性があります。性能と持続可能性の両方を提供する素材が好まれるため、UPRメーカーにはかなりの課題があります。UPR分野の企業が競争力を維持するためには、性能特性を向上させる高度な配合を開発したり、環境配慮型の代替品を模索したりして技術革新を図ることが不可欠です。UPRメーカーが市場での地位を強化し、消費者や産業界の進化する需要に応えるためには、こうした競争上の制約に効果的に対処することが極めて重要です。

機会: 電気自動車分野の成長

電気自動車(EV)市場の急成長は、不飽和ポリエステル樹脂(UPR)市場にとって大きなチャンスです。自動車メーカーが電動パワートレインに移行するにつれ、性能と効率を両立させる材料へのニーズが高まっています。UPRベースの複合材料は、機械的強度、耐食性、熱安定性など、その汎用性の高い特性により、この分野で人気を集めています。EV産業におけるUPRの主な用途の1つは、バッテリー・エンクロージャーの製造です。UPRは、さまざまな条件下で構造的完全性を維持しながら、環境要因から本質的な保護を提供します。さらに、UPRは内装部品やその他の構造部品の製造にも利用されており、その耐久性と費用対効果により、自動車設計の厳しい要求を満たす理想的な選択肢となっています。EV業界におけるUPRの主な用途の1つは、バッテリーエンクロージャーの製造です。UPRは、さまざまな条件下で構造的完全性を維持しながら、環境要因から本質的な保護を提供します。さらに、UPRは内装部品やその他の構造部品の製造にも利用されており、その耐久性と費用対効果により、自動車設計の厳しい要求を満たす理想的な選択肢となっています。

課題 厳しい規制政策

不飽和ポリエステル樹脂(UPR)市場は、環境への影響、安全性、製品規格に関する厳しい規制により、大きな課題に直面しています。規制機関の監視が世界的に強化されるにつれ、メーカーは進化する要件に準拠せざるを得なくなり、その結果、事業コストが増大する可能性があります。例えば、米国環境保護庁(EPA)が管轄する有害物質規制法(TSCA)は、新規または既存の化学物質の導入を規制しており、製造業者や輸入業者は新規化学物質を製造または輸入する前にEPAに届け出ることを義務付けています。同様に、REACH規則(EC)No 1907/2006は、UPRを含む化学物質の製造業者および輸入業者に対し、欧州化学物質庁(ECHA)への登録を義務付けています。この規制は、化学物質が人の健康や環境に与える潜在的な影響を徹底的に評価することを目的としています。

世界の不飽和ポリエステル樹脂市場のエコシステム分析

不飽和ポリエステル樹脂市場のエコシステムは、二塩基酸、グリコール、スチレンモノマーなどの原材料を、建築・建設、航空宇宙、海洋、輸送、パイプ・タンク、電子・電気、風力エネルギーなど、さまざまな最終用途産業にわたる海外の幅広い用途に向けた高性能UPRに変換することを包括しています。

種類別ではジシクロペンタジエン樹脂が不飽和ポリエステル樹脂市場で最大の成長率を占めています。

ジシクロペンタジエン(DCPD)樹脂は、その優れた耐衝撃性、優れた化学的安定性などの顕著な品質により、著しい成長を遂げています。建築・建設、輸送、海洋など、性能と耐久性が不可欠な分野では、この樹脂の人気が高まっています。アジア太平洋地域、特に中国とインドでは、インフラ整備と輸送産業の拡大が大きな需要を牽引しています。DCPD樹脂の採用は、世界的な持続可能性の目標に沿った燃費改善能力によってさらに促進されています。DCPD樹脂はその適応性の高さと、特に新興国における産業活動の活発化により、加速度的に成長しています。

アジア太平洋地域が不飽和ポリエステル樹脂市場で最大のシェアを占めています。

不飽和ポリエステル樹脂(UPR)はアジア太平洋地域で最も速い速度で成長していますが、これは主にこの地域の電気・電子産業とパイプ・タンク産業が発展しているためです。パイプやタンクにおけるUPRの消費を牽引しているのは、中国、インド、東南アジアといった国々の急速な都市化と工業化であり、水処理、化学処理、インフラプロジェクトにおいて長持ちする耐腐食性材料のニーズが高まっています。さらに、この地域では、政府の努力と投資によって電子機器製造部門が拡大しているため、電気絶縁、回路基板、保護コーティングにおけるUPRの需要が急増しています。アジア太平洋地域におけるUPRの大幅な増加は、同地域の中産階級の増加、エネルギー効率の重視、技術の向上など、いくつかの原因が考えられます。

不飽和ポリエステル樹脂市場の最新動向

2023年4月、AOCはBUFA Composite Systems GMBH & Co. KGと提携し、不飽和ポリエステル樹脂を中心に東南アジアでの事業を拡大。この提携の目的は、AOCの市場シェアを拡大し、同地域での製品入手性を向上させることです。AOCは、BUFAの流通網と専門知識を活用することで、東南アジアで増大するUPRの需要に対応し、成長を加速させることを目指しています。

スコット・ベイダー・カンパニー・リミテッドは、北米における不飽和ポリエステル樹脂の新たな製造工場を開設しました。製造能力を増強し、地域の需要増に対応することで、北米のUPR業界におけるスコット・ベイダーの市場シェアとサプライチェーンの有効性を向上させることを目指します。

主要市場プレーヤー

不飽和ポリエステル樹脂市場の主要プレーヤーは以下の通り

Polynt S.p.A.(Italy)

AOC (US)

Allnex GMBH (Germany)

Covestro AG (Germany)

INEOS (UK)

11.1 主要プレーヤー