❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

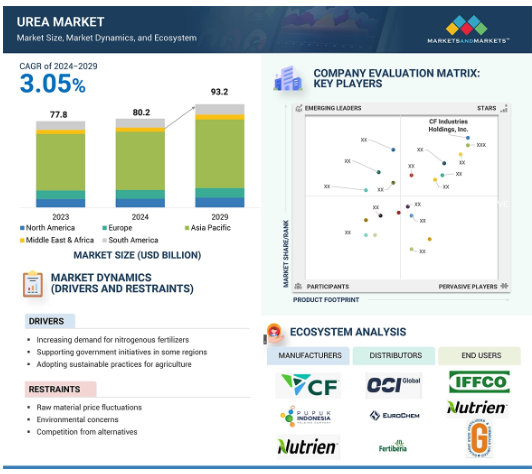

世界の尿素市場は2024年に802.5億米ドルの規模となり、2029年には932.5億米ドルに達すると予測されています。2024年から2029年までの年間平均成長率は3.05%です。国連によると、世界の人口は2050年までに98億人、2030年までに86億人に達すると推定されています。 2100年には112億人に達すると推定されており、食糧需要も増加すると考えられます。 したがって、人口増加に伴い、食糧安全保障を維持するためには農業生産性の向上が必要であり、そのため、尿素は作物の収穫量にとって重要な投入物となります。2050年までに約98億人の人々を養うという課題は、より多くの食糧を生産するという極めて困難な課題を突きつけています。 尿素のほとんどは、広範な作物の窒素肥料として使用されています。 穀物(小麦、米、トウモロコシ)、油糧種子(大豆、カノーラなど)、果物、野菜などです。 尿素は溶解度が高く、栄養素を確実に供給します。窒素の徐放により、損失が削減されるだけでなく、長期間にわたって利用可能状態が維持されます。その他の主な用途としては、医薬品、自動車産業向けのディーゼル排気液、その他の産業用途などがあります。

尿素市場における魅力的な機会

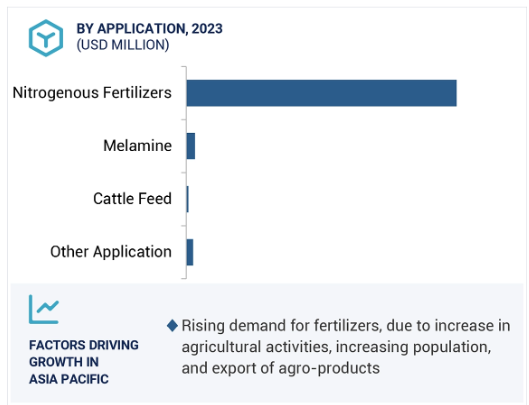

アジア太平洋

アジア太平洋地域における市場成長は、人口の増加と政府の支援による農業生産物、尿素の輸出の増加に起因しています。

人口増加による農業活動の活発化は、需要の増加につながります。医薬品製造のための製薬会社や、一酸化二窒素の削減を目的とする自動車産業からの需要も増加しています。

より効率的な合成方法や強化された排ガス制御システムなどの技術の進歩は、尿素生産における持続可能性と収益性を向上させるという市場関係者にとって有利な機会を生み出しています。

アジア太平洋地域の尿素市場は、2029年までに617億米ドルに達すると予想されています。

サプライチェーンの混乱や原材料価格の変動に関連する問題が、この市場の成長の課題となっています。

世界的な尿素市場の動向

推進要因:窒素肥料の需要増加

尿素は窒素含有率が46%と高いため、農業で最も一般的に使用される窒素肥料のひとつです。窒素は植物の成長を促進し、収穫量と作物の品質の向上につながります。世界人口が増加し続ける中、食糧需要の高まりに対応するためには農業生産量を増やす必要があります。その結果、主に農業経済圏において肥料の消費量が増加しています。アジア、特に中国やインドなどの国々、そしてアフリカの多くの地域では、農業活動が大幅に拡大しており、尿素の消費量も増加しています。 尿素は農地での作物の成長に重要な役割を果たしていることが分かっています。 米、トウモロコシ、ジャガイモ、果物などは需要が高く、これらの作物には1ヘクタールあたり300~600キログラムもの大量の尿素が必要であり、農地での肥料消費量は非常に安定していることが分かっています。世界的な食糧需要の増加と発展途上地域における農業活動の拡大により、尿素への依存度が高まっています。政府は食糧需要を満たすために農作物の生産性を向上させることを支援しており、これがさらに需要を高め、農業生産性を維持する推進要因となっています。

抑制要因:原材料価格の変動

尿素は、その生産において天然ガスを主要原材料として大きく依存しています。尿素の生産コストは天然ガスの価格によって変動します。どの地域でも天然ガス価格が不安定であれば、尿素の生産は非経済的になります。投入コストが上昇すれば、尿素肥料の価格も上昇し、購買力の低い地域や補助金が少ない地域では、農家にとって魅力が薄れます。そうなると、生産者は余分なコストを吸収するか、消費者にコストを転嫁するかという選択を迫られます。尿素市場の変動と価格圧力は、生産者や取引業者にとっての大きな問題のひとつです。価格は、世界的な需要と供給の変動、為替レートの変動、現在の気候や天候、地政学的な出来事などの影響を受けます。この不安定さは、収益性、投資決定、競争力に影響を及ぼします。つまり、尿素の生産者や取引業者がリスク管理戦略、ヘッジメカニズム、サプライチェーンの最適化を実施することは、価格リスクに対処し、市場の安定性を確保するために必要であるということです。

機会:ナノ尿素:成長する市場機会

ナノ肥料は、栄養素をナノ素材に封入し、制御された速度で放出できるようにすることで、植物による栄養素の利用と吸収を改善します。 土壌への緩やかな拡散により、栄養素の利用効率が改善され、特にリンと窒素については、通常吸収率が低いため大量に施肥されることが多い従来の肥料と比較して、損失が抑えられます。従来の尿素と比較すると、ナノ肥料は表面積が1万倍もあります。これにより、栄養分の利用可能性が約80%向上し、栄養分の利用効率も改善されます。ナノ肥料は、農業生産量を増加させ、生態系への影響を低減することで環境の持続可能性に貢献します。持続可能な農業への注目が高まるにつれ、ナノ尿素の需要も増加すると考えられ、肥料業界における重要なイノベーションのひとつです。インドでは、政府が農業生産性を高めると同時に化学肥料の使用量と環境への影響を低減するために、ナノ尿素を積極的に推進しています。

課題:尿素製造における環境およびエネルギーの課題とサプライチェーンの混乱

尿素の製造には、環境およびエネルギーに関する重大な課題があります。このプロセスでは、アンモニア、粒子状物質、時にはホルムアルデヒドやメタノールなどの有害物質といった汚染物質が排出されます。さらに、尿素の生産には大量のエネルギーを必要とします。 エネルギーは総生産コストの70~80%を占めており、世界の温室効果ガス排出量の約0.93%を占めています。 排出量を削減するための戦略をいくつか策定している企業もありますが、例えば、プリリングタワーからの排出をより安全にするなど、環境に対する市場の影響は依然として深刻な課題であり、汚染の削減とエネルギー効率の向上に向けた継続的な取り組みが求められています。尿素のサプライチェーンシステムは、肥料の必要量を輸入に頼っている地域内の供給の混乱に敏感に反応します。また、地政学的な緊張は尿素の流れの混乱を引き起こす可能性があり、港湾の混雑は一般的に尿素の供給の混乱を引き起こします。例えば、ロシアや中東の一部といった主要な輸出国における政治的な不安定さは、世界市場でも品不足を引き起こす可能性があり、価格が上昇する傾向にあり、全体的な供給は依然として不透明です。

尿素の世界市場生態系分析

尿素の生態系には、原材料の供給業者、製造業者、流通業者、そして最終ユーザーが関わっています。原材料にはアンモニアと二酸化炭素が含まれます。これらは尿素製造業者によって入手され、加工を経て製品が製造されます。最終ユーザーまたは流通業者に直接販売され、さらに顧客に販売されることもあります。

尿素市場において、最も急速に成長すると予測されている製品の種類別セグメントは、プリルド尿素です。

プリルド尿素は、その散布のしやすさと高い窒素含有率により、作物に非常に効果的であることから、尿素市場における製品の種類別セグメントを独占すると予測されています。均一な粒径により、土壌に散布した際の窒素の損失を最小限に抑えながら、栄養分の供給と吸収を改善します。プリルド尿素は、水に素早く溶け、他の肥料と混合しても安定していることで知られる窒素豊富な固形肥料です。一般的に「融氷尿素」または「融氷剤」として知られ、-6℃の低温でも効果的に氷を管理します。直径1.5~1.9mmの滑らかで丸いペレットが特徴で、含水量は0.15~0.25%と低くなっています。濃縮尿素の溶融物は、蒸発後に99.7%の純度に希釈され、プリリングタワーで液滴に滴下されます。液滴は上昇気流に乗って移動する間にペレット状に固まります。底に溜まったプリルは収集され、冷却され、均一性を確認するために選別されます。この製造工程の代替案としては、流動層法、結晶融解法、プリリングにおける不活性ガスの使用などがあります。一方、顆粒状尿素は水溶性肥料、園芸、水産養殖などにも使用されており、農業経営や環境保護における顆粒状肥料の関連性をさらに示しています。

農業用グレードは、尿素市場のグレード別セグメントで最も成長の速い分野です。

グレード別では、農業用グレードの分野が最も急速に成長しています。農業用尿素の成長を促す要因としては、人口が急速に増加していることに関連して、世界的な食糧需要が増加していることが挙げられます。人口の増加は、農作物の収穫量を大幅に増やす必要があることを意味します。窒素含有率が46%と高い尿素は、農作物の収穫量を増やし、土壌を肥沃にする効率的な肥料です。そのため、現代の農業において不可欠な要素となっています。補助金や肥料の使用を奨励するプログラムによる政府の支援も需要を増加させています。また、持続可能な利用の増加により、精密農業の用途で使用しやすく、環境への悪影響を最小限に抑えながら、より効率的な生産のために栄養素を調整できる尿素の需要がさらに高まっています。最後に、制御放出肥料、徐放性肥料、ナノ肥料などの農業技術の向上により、環境への影響を最小限に抑えながら、高収穫を実現する尿素などの肥料が奨励されています。これらの要因が相まって、農業用尿素の市場における堅調な成長につながっています。

アジア太平洋地域は、尿素市場で最も成長の速い地域であると推定されています。

アジア太平洋地域は、人口の急増と急速な都市化が主な要因となり、尿素市場で最も急速に発展している地域であると見なされています。この地域には世界でも有数の農産物生産国がいくつかあり、このため肥料中の尿素の需要が高まっています。世界人口の増加に伴い、食糧生産の需要も増加しており、農家が収穫量を増やし、より確実な食糧安全保障を実現できる革新的なソリューションが強く求められています。 尿素は窒素の割合が比較的高く(46%)、窒素、リン、カリウムといった植物の成長に不可欠な栄養素を供給する極めて重要な肥料です。そのため、土壌の肥沃度を高め、作物の生産量を増やしたいと考える農家が使用する肥料の種類別では、今後も引き続き人気のあるもののひとつであり続けるでしょう。インドや中国などでの農業活動の活発化と経済成長の進展により、尿素市場の成長が促進されると予想されています。これらの地域からの輸出能力と、国内および国際市場に対応するための農家による尿素の需要も、この市場の成長を後押ししています。さらに、アジア太平洋地域の自動車産業は、厳格な排出ガス規制により、尿素ベースの技術であるディーゼル排気液(DEF)が窒素酸化物生成のための選択的触媒還元(SCR)技術に使用されるようになり、成長を遂げています。これらの要因すべてが、この地域における高い市場成長を確実なものにしています。

尿素市場の最近の動向

2024年8月、ヤラ・インターナショナルASAは、コートジボワールにおける肥料の輸入・流通事業からの戦略的撤退を発表しました。これは、より成長が見込めるアフリカ市場に注力するという戦略の一環です。

2024年7月、BASF SEとENGIEは、ルートヴィヒスハーフェンとアントワープの両拠点で持続可能なバイオメタンを使用することで合意し、同社の二酸化炭素排出量を削減し、同社製品の低炭素排出量またはゼロ炭素排出量製品ポートフォリオを拡大しました。

2024年6月、ブラジルの肥料メーカーであるYara Brasil Fertilizantes S.A.とペトロブラスは、脱炭素化オプションを検討しながら、ブラジルの肥料市場における相乗効果の機会を見出し、効率性を強化するための拘束力のない基本合意に合意しました。

2023年11月には、BASFとYuntianhuaが協力し、中国で気候に配慮した農業プロジェクトを立ち上げました。このプロジェクトでは、BASFのウレアーゼ阻害剤LimusとYuntianhuaの安定化尿素肥料を併用することで削減されるCO2排出量を検証します。この取り組みは、中国における気候に配慮した農業プロジェクトを支援し、さらなるグローバル展開の機会を模索することを目的としています。

主要な市場関係者

尿素市場の主要な関係者には、以下が含まれます。

CF Industries Holdings, Inc. (US)

Pupuk Indonesia (Persero) (Indonesia)

Yara International ASA (Norway)

SABIC (Saudi Arabia)

OCI (Netherlands)

Nutrien (Canada)

EuroChem Group (Switzerland)

Qatar Fertiliser Company (Qatar)

BASF SE (Germany)

CNPC (China)

IFFCO (India)

PT Pupuk Sriwidjaja Palembang (Pusri) (Indonesia)

Fertiberia (Spain)

Ravensdown (New Zealand)

Dubi Chem Marine International (UAE)

Gujarat State Fertilizers & Chemicals Limited (GSFC) (India)

GROUP DF (Ukraine)

14.1 主要企業