❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

| 動物用分子診断市場は、動物の健康意識の高まりや技術革新によって大きな成長を遂げています。ペットや家畜の飼い主は、正確で迅速な診断ツールを求めており、特に人獣共通感染症の認識の高まりが包括的な検査の需要を促進しています。これにより、分子診断学への投資が増加し、早期発見と診断の重要性が強調されています。 さらに、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)などの技術革新が、獣医診断の精度とスピードを向上させています。これにより、現場での迅速な検査が可能となり、診断までの時間が短縮され、タイムリーな介入が実現しています。感染症の増加や病原体の迅速な拡散に対応するため、高度な診断ツールへの需要も急増しています。 市場は、感染症、遺伝子検査、腫瘍学、毒性学、生殖医療などの応用分野に分かれており、特に感染症診断の重要性が増しています。動物病院や研究所、ポイントオブケア検査の需要も高まっており、農業施設においても動物の健康と食品の安全性を管理するための役割が大きいとされています。 北米地域が市場の主要なシェアを占めており、次いでヨーロッパ、アジア太平洋地域が続きます。特に北米では、マーケットの成長が顕著であり、技術の進歩と獣医療における需要の高まりが後押ししています。競争環境では、BiovetやIDEXX Laboratoriesなどの企業が技術革新や製品ポートフォリオの拡大に注力しており、業界内での地位を強化しています。 今後、動物用分子診断市場は、ペットの飼育数の増加や動物の健康に対する意識の高まり、診断技術の革新により、さらなる成長が期待されます。これに伴い、動物診断の精度向上と疾病管理の向上に貢献することが見込まれています。 |

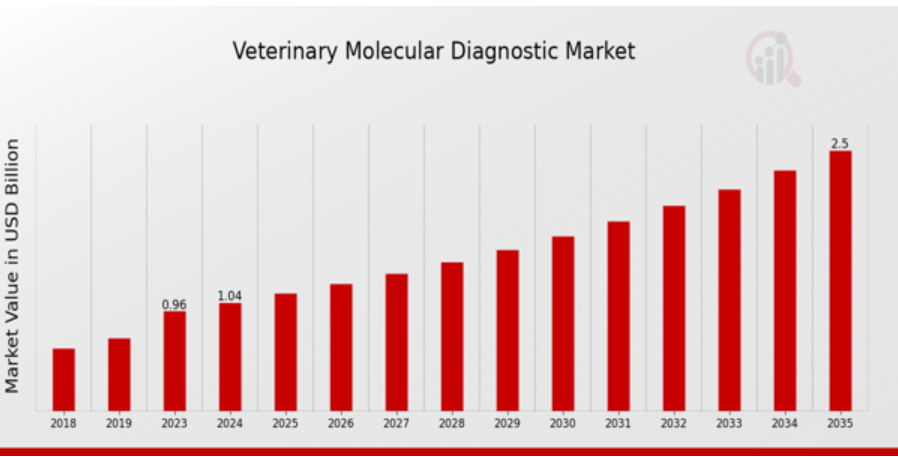

動物用分子診断の世界市場概要

MRFRの分析によると、動物用分子診断市場の市場規模は2023年に0.96億ドル(USD Billion)と推定されました。

動物用分子診断市場は、2024年の1.04(USD Billion)から2035年には2.5(USD Billion)に成長する見込みです。動物用分子診断市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約8.28%になると予測されます。

注目される動物用分子診断市場の主要動向

動物用分子診断市場は、動物疾病の蔓延の増加、迅速かつ正確な診断ソリューションの重要性の高まりなどの要因によって大きな成長を遂げています。ペットの飼い主や獣医師が健康状態に関するタイムリーで正確な情報を求めるようになり、効果的な疾病管理の必要性が分子診断の需要に拍車をかけています。動物の健康や早期発見の利点に対する意識の高まりが、高度な診断技術の採用を促進し、市場の拡大に繋がっています。動物用分子診断市場には大きなビジネスチャンスがあります。

ペットの個別化医療への関心が高まっており、特定の健康問題に合わせた診断ツールの開発が促進されています。さらに、人工知能や機械学習の統合といった技術の進歩が、診断におけるイノベーションの新たな道を開いています。さらに、診断の研究開発イニシアチブの拡大により、一般的な動物疾患と希少な動物疾患の両方に対応できる幅広い検査オプションが可能になり、企業は市場で満たされていないニーズに対応できるようになりました。最近の傾向では、ポイント・オブ・ケア検査ソリューションへのシフトが見られ、獣医師が診療の中で迅速かつ効果的に検査を実施できるようになっています。

この利便性により、診断と治療計画の効率が向上し、飼い主の間でますます好まれるようになっています。また、特に動物医療サービスプロバイダーや教育機関による動物医療への投資の拡大も、分子診断学の進歩に寄与しています。市場の発展に伴い、質の高い診断の重視とテクノロジーの進歩が相まって、獣医学的ケアの提供方法は、スピード、正確さ、ペットの健康状態の改善に重点を置いたものに変化していくでしょう。

動物用分子診断市場の促進要因

動物の健康に対する意識の高まり

動物用分子診断市場は、ペットの飼い主や家畜生産者の間で高まる動物の健康意識に牽引され、大きな成長を遂げています。ペットの飼育が世界的に増加し続ける中、動物の健康に関する正確でタイムリーな情報を提供できる高度な診断ツールに対する需要が増加しています。このような認識により、特に効果的な治療のために分子診断が必要な疾患について、獣医師の治療や診断検査を求める飼い主が増えています。

さらに、動物から人へ感染する人獣共通感染症に対する社会の認識が高まるにつれ、家畜と家畜の両方の健康を確保するため、より包括的な検査が求められています。この傾向は、疾病管理および予防戦略の重要な要素として、分子診断学に重点を置いた獣医療への投資の増加につながっています。さらに、獣医の専門家は早期発見・早期診断の重要性を強調しており、分子診断学が日常的な獣医診療に不可欠な要素となる道を開いています。

病原体を遺伝子レベルで正確に特定できるようになったことで、獣医師は的を絞った治療プロトコルを実施できるようになり、獣医療における疾病管理に革命をもたらしました。迅速かつ正確な診断の利点に関する認識が広まるにつれ、より多くの動物病院が日常診療の一環として分子検査法を採用するようになり、動物用分子診断市場のソリューションに対する需要がさらに高まっています。

診断ツールの技術的進歩

技術革新は、動物用分子診断市場の成長に重要な役割を果たしています。ポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、マイクロアレイ解析などの診断技術の進歩により、獣医診断の精度とスピードが大幅に向上しました。これらの技術は絶え間なく進化しており、分子診断がより身近で効果的な獣医学的アプリケーションとなっています。

さらに、ポイント・オブ・ケア検査機器の革新により、現場での検査が可能になり、動物病院での診療効率が向上しています。このシフトにより、病態の診断にかかる時間が短縮されるだけでなく、結果が即座に得られるため、タイムリーな介入が可能になります。動物用診断における先端技術の統合は、動物の健康に対するより積極的なアプローチをサポートするものであり、その結果、獣医の専門家やペットの飼い主が治療の意思決定に分子診断をますます利用するようになり、市場の成長を促進しています。

動物疾病の発生率の上昇

動物用分子診断市場の重要な市場促進要因は、動物における感染症の増加です。気候変動、貿易のグローバル化、人口密度の増加などの要因は、病原体の迅速な拡散に寄与しており、家庭内のペットと家畜の両方に影響を及ぼしています。このような疾病を効果的に監視・管理する必要性から、様々な病原体を迅速に同定できる高度な診断ツールに対する需要が急増しています。

分子診断法は、獣医師が特定の地域で特定の病気を検出することを可能にするため、発生を抑制し、特定の動物集団の健康を促進する上で極めて重要です。動物疾病の発生に対する警戒と対応を強化する必要性により、市場は大幅に拡大すると思われます。

動物用分子診断市場セグメントインサイト

動物用分子診断市場の技術洞察

動物用分子診断市場は、技術の進歩と正確な動物疾病診断に対する需要の高まりによって急速に発展している分野です。2024年の市場規模は10億4,000万ドルに達すると予測され、大幅な成長の可能性を示しています。この市場では、様々な技術が極めて重要な役割を果たしており、それぞれが明確な利点をもたらし、異なる診断ニーズに対応しています。ポリメラーゼ連鎖反応(PCR)は主要な貢献者の1つであり、2024年の市場規模は3.5億米ドル、2035年には8.5億米ドルに成長すると予測されています。次世代シーケンサー(NGS)も重要な位置を占めており、2024年の評価額は2.5億米ドル、2035年には6億米ドルに拡大します。

その場ハイブリダイゼーションは、2024年に1.5兆ドル、2035年には4.0兆ドルに達すると予測され、組織切片内の特定の核酸配列の局在に関するユニークな洞察を提供し、したがって、細胞レベルでの様々な疾患の診断に役立ちます。マイクロアレイ技術セグメントは、2024年の評価額が1.4億米ドルで、2035年には3.2億米ドルに成長する見込み。ラテラルフローアッセイは、2024年の初期値で0.150億米ドル、2035年には0.4億米ドルに増加すると予測され、特にタイムリーな診断が重要な現場環境において、その使いやすさと迅速な結果が評価されています。

全体として、動物用分子診断市場のセグメンテーションは、診断ツールの多様な状況を反映しています。PCRやNGSのような技術は、その高度な機能と診断における重要な役割に牽引され、精密獣医医療へのシフトを示しています。規制上のハードルや高度な診断機器の高コストといった課題は依然として残っていますが、診断手法の革新やペットの健康と疾病管理への投資の増加により、大きな成長機会があります。これらの技術の継続的な統合により、動物用診断薬全体の状況は大幅に改善され、動物の健康状態の改善と疾病管理に貢献するものと思われます。このデータは、投資の急増を示すだけでなく、業界のダイナミックな性質を強調し、動物用分子診断市場内の継続的な進化と成長の舞台を設定します。

動物用分子診断市場アプリケーションインサイト

この市場のアプリケーションには、主に感染症、遺伝子検査、腫瘍学、毒性学、生殖医療が含まれます。感染症診断は、人獣共通感染症の流行の増加と迅速かつ正確な同定の必要性により、引き続き重要です。遺伝学的検査は、遺伝性疾患の早期発見を可能にし、より健康な動物の繁殖を助けるため、獣医療において重要な位置を占め続けています。

腫瘍学は、ペットの癌発生率の上昇に伴い、革新的な診断方法への需要を押し上げるものとして、牽引力を増しています。毒性学的評価は、特に有害物質への暴露に関して、動物の安全を確保するために不可欠です。一方、リプロダクティブ・ヘルス診断は、繁殖方法の向上や生殖障害の管理に重要な役割を果たしています。市場統計によると、これらの応用分野は動物用診断薬の進歩を推進する上で極めて重要であり、動物医療におけるより高い精度と効率性に対する需要の高まりに対応しています。

動物用分子診断市場の最終用途に関する洞察

動物用分子診断市場は、主に動物病院、研究所、ポイントオブケア検査、農業施設などの最終用途別に区分されます。この分野は、動物の疾病診断と管理の最前線として機能することが多いため、極めて重要です。また、革新的な検査方法に焦点を当て、獣医学の進歩をサポートする研究所の貢献も顕著です。

一方、ポイント・オブ・ケア検査は、臨床現場で直接迅速な結果を提供し、患者ケアを向上させることができるため、人気を集めています。農業施設は、効果的な診断手段を通じて動物の健康と食品の安全性を管理する上で重要な役割を担っています。この市場の成長は、規制上のハードルや多額の投資の必要性といった課題に直面しながらも、ペットの飼育数の増加、動物の健康に対する意識の高まり、診断技術の進歩に起因しています。この洞察は、戦略的投資と技術革新が動物用分子診断市場の拡大を促進すると予想されるダイナミックな状況を示唆しており、すべてのエンドユースセグメントにおけるニーズの高まりを反映しています。

動物用分子診断市場の動物タイプ別洞察

動物用分子診断市場は、特にペット、家畜、野生動物を含む動物タイプセグメントで大きな成長を遂げています。ペットは、ペット飼育の増加傾向やペット医療への支出増加により、このセグメントの重要な構成要素となっています。家畜用診断薬は、家畜の健康と生産性を向上させ、食糧安全保障と農業効率に直接影響を与える極めて重要な診断薬です。

一方、野生動物診断薬は、疾病監視や保全活動において重要な役割を果たし、生態系のバランスを確保します。動物用分子診断市場のセグメンテーションは、各カテゴリーが直面する様々な需要と課題を浮き彫りにし、市場の堅調な成長に貢献しています。業界が進化を続ける中、あらゆる動物種において診断の精度とスピードを向上させる革新的な技術に大きな注目が集まっており、動物の健康管理における診断の重要な役割がさらに浮き彫りになっています。

動物用分子診断市場の地域別インサイト

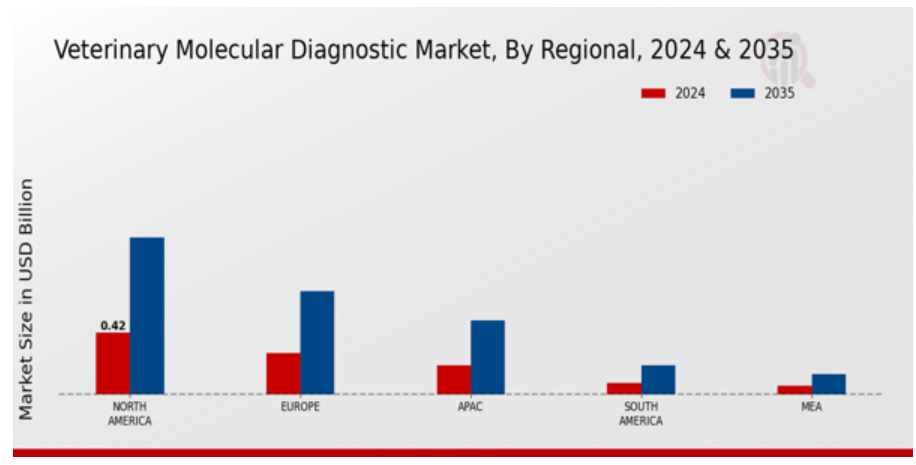

動物用分子診断市場の地域別セグメントでは、北米が大半のシェアを占めており、2024年の市場規模は4.2億ドル、2035年には10.6億ドルに成長すると予測され、この業界における大きな影響力を示しています。これに次ぐのがヨーロッパで、2024年の市場規模は2.8兆ドル、2035年には7兆ドルに達すると予測されており、主要市場として重要な役割を担っています。APAC地域の2024年の市場規模は0.2ビリオンですが、2035年には0.5ビリオンまで成長する見込みです。

南米の評価額は2024年に0.08億米ドルで、2035年には0.2億米ドルに達すると予測されており、この地域における獣医医療への関心の高まりを表しています。MEAの2024年の市場規模は0.06ビリオネアで、2035年には0.14ビリオネアに拡大すると予測されていますが、インフラが限定的であり、動物用診断薬に対する認知度が低いため、依然として優位性は低いままです。これらの地域の成長を牽引しているのは、ペットの飼育数の増加、技術の進歩、獣医療における正確かつ迅速な診断に対する需要の高まりといった要因です。

全体として、動物用分子診断市場は、動物医療におけるより良い診断ツールへの需要を反映し、これらの多様な地域全体で成長と進化のための有望な機会を示しています。

動物用分子診断市場の主要企業および競合洞察

動物用分子診断市場は、技術の進歩や動物の病気の早期発見が重視されるようになったことで、急速な成長を遂げています。人獣共通感染症の罹患率の上昇、コンパニオンアニマルの飼育、感染症の効果的かつタイムリーな診断の必要性などの要因が市場を促進しています。さらに、従来の診断方法から分子技術への移行は、より正確で迅速な結果をもたらし、それによって動物の健康の治療と管理を強化しています。競争環境は、イノベーション、戦略的提携、製品ポートフォリオの拡大に注力し、進化する獣医専門家のヘルスケアニーズに応えようとしている既存企業と新興企業が混在しているのが特徴です。

動物用分子診断市場において、Biovet社は、その強固なポートフォリオと様々な地域での大きな存在感で際立っています。同社は、獣医師やペットの飼い主の特定のニーズに対応する高品質の診断ソリューションを提供することで高い評価を得ています。その強みのひとつは、科学的な専門知識にあり、最先端の技術によって補完され、信頼性と効率性を兼ね備えた革新的な検査の開発を可能にしています。バイオベットの研究開発への取り組みは、業界のトレンドを先取りし、迅速で正確な診断サービスへの需要の高まりに的確に対応することを可能にしています。さらに、同社は広範な流通網を確立しており、動物病院が同社の製品にアクセスできるようにすることで、市場での存在感と競争力を高めています。

IDEXX Laboratories社もまた、動物用分子診断市場における重要なプレーヤーであり、動物診断への包括的なアプローチで知られています。同社は革新へのコミットメントを基盤に強固な基盤を築いており、獣医師がペットのケアに関して十分な情報に基づいた意思決定を行えるよう、常に先進的な診断ツールを導入しています。IDEXX Laboratoriesは、分子診断薬だけでなく、画像診断や診療管理を合理化するソフトウェア・ソリューションなど、幅広い製品とサービスを通じて他社との差別化を図っています。また、研究開発への大規模な投資により、動物の新たな健康問題に対応する最先端技術を導入する能力を備えています。IDEXXのグローバルな展開と戦略的パートナーシップは、市場での地位をさらに強化し、世界中の多様な獣医専門家と動物の健康ニーズに応えることを可能にしています。

動物用分子診断市場の主要企業は以下の通りです。

-

- バイオベット

-

- アイデックス・ラボラトリーズ

-

- アバクシス

-

- Edgemere

-

- メディベット・バイオロジックス

- アジレント・テクノロジー

-

- ヘスカコーポレーション

-

- メディカイン

-

- サーモフィッシャーサイエンティフィック

-

- ジェノミックビジョン

-

- ロシュ・ダイアグノスティックス

- ネオジェン・コーポレーション

-

- バイオラッドラボラトリーズ

-

- ビルバック

-

- ゾエティス

動物用分子診断市場の動向

動物用分子診断市場の最近の動向は、主に技術の進歩と動物の健康への投資の増加により、かなりの成長を示しています。IDEXX Laboratories社やZoetis社などの企業は、新しい診断ツールの技術革新を続け、疾病検出の精度とスピードを向上させています。動物における病原体の検出に極めて重要な分子アッセイの開発にも顕著な焦点が当てられています。市場の動きとしては、BiovetやAbaxisのような企業が関与する最近の取引については詳細が限られているものの、注目すべきM&Aが見られました。

サーモフィッシャーサイエンティフィックやロシュ・ダイアグノスティックスをはじめとする主要企業の市場評価額の伸びは、ペットの飼育数の増加とそれに伴う予防医療ニーズの高まりも一因となって、高品質の動物用診断ソリューションに対する需要が高まっていることを反映しています。また、Neogen CorporationやVirbacといった企業も、進化する市場ニーズに対応してポートフォリオを拡大しています。診断能力の向上と獣医診療への技術統合の重視が、動物用分子診断分野の展望を形成し、市場全体の進展を促進しています。

-

- 動物用分子診断市場のセグメンテーションインサイト

-

- 動物用分子診断市場の技術展望

-

- ポリメラーゼ連鎖反応

- 次世代シーケンシング

- インサイチュハイブリダイゼーション

- マイクロアレイ

- ラテラルフローアッセイ

-

- 動物用分子診断市場の技術展望

-

- 動物用分子診断市場のアプリケーション展望

-

- 感染症

- 遺伝子検査

- 腫瘍学

- 毒性学

- 生殖医療

-

- 動物用分子診断市場のアプリケーション展望

-

- 動物用分子診断市場のエンドユース展望

-

- 動物病院

- 研究所

- ポイント・オブ・ケア検査

- 農業施設

-

- 動物用分子診断市場のエンドユース展望

-

- 動物用分子診断市場の動物種類の展望

-

- ペット

- 家畜

- 野生動物

-

- 動物用分子診断市場の動物種類の展望

-

- 動物用分子診断市場の地域別展望

-

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東およびアフリカ

-

- 動物用分子診断市場の地域別展望

目次

- 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

- 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

- 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

- 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

- 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

- 動物用分子診断市場、技術別(10億米ドル)

6.1. ポリメラーゼ連鎖反応

6.2. 次世代シーケンシング

6.3. インサイチュハイブリダイゼーション

6.4. マイクロアレイ

6.5. ラテラルフローアッセイ

- 動物用分子診断市場、用途別(10億米ドル)

7.1. 感染症

7.2. 遺伝子検査

7.3. 腫瘍学

7.4. 毒物学

7.5. リプロダクティブ・ヘルス

- 動物用分子診断市場、最終用途別(10億米ドル)

8.1. 動物病院

8.2. 研究所

8.3. ポイントオブケア検査

8.4. 農業施設

- 動物用分子診断市場、動物の種類別(10億米ドル)

9.1. ペット

9.2. 家畜

9.3. 野生動物

- 動物用分子診断市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

- 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 動物用分子診断市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 動物用分子診断市場における開発件数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品の上市/サービスの展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

- 企業プロフィール

12.1. バイオベット

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. IDEXXラボラトリーズ

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. アバクシス

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. エッジメア

12.4.1. 財務概要

12.4.2. 取扱製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. メディベット・バイオロジクス

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. アジレント・テクノロジー

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. ヘスカコーポレーション

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. メディカイン

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. サーモフィッシャーサイエンティフィック

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. ゲノムビジョン

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. ロシュ・ダイアグノスティックス

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. ネオジェン・コーポレーション

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. バイオラッド・ラボラトリーズ

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. ビルバック

12.14.1. 財務概要

12.14.2. 取扱製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. ゾエティス

12.15.1. 財務概要

12.15.2. 取扱製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

- 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米の動物用分子診断市場規模の推定と予測、技術別、2019~2035年(10億米ドル)

表3. 北米の動物用分子診断市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表4. 北米の動物用分子診断市場 エンドユース別市場規模推計・予測:2019-2035年(10億米ドル)

表5. 北米の動物用分子診断市場規模推計・予測:動物種別、2019年~2035年(10億米ドル)

表6. 北米の動物用分子診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表7. 米国動物用分子診断市場規模推計・予測、技術別、2019-2035年(10億米ドル)

表8. 動物用分子診断市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表9. 動物用分子診断市場規模推計・予測、エンドユース別、2019年~2035年(10億米ドル)

表10. 動物用分子診断市場規模推計・予測:動物種類別、2019年~2035年(10億米ドル)

表11. 動物用分子診断市場規模推計・予測、地域別、2019年~2035年(10億米ドル)

表12. カナダ動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表13. カナダ動物用分子診断市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表14. カナダ動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表15. カナダ動物用分子診断市場規模推計・予測、動物種類別、2019年~2035年(10億米ドル)

表16. カナダ動物用分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表17. 欧州動物用分子診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表18. 欧州動物用分子診断市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表19. 欧州動物用分子診断市場:エンドユース別市場規模推計・予測、2019年~2035年(10億米ドル)

表20. 欧州動物用分子診断市場規模推計・予測、動物種類別、2019年~2035年(10億米ドル)

表21. 欧州動物用分子診断市場規模推計・予測、地域別、2019年~2035年(10億米ドル)

表22.ドイツ動物用分子診断市場規模推計・予測、技術別、2019-2035年(10億米ドル)

表23. ドイツ動物用分子診断市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表24. ドイツ動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表25. ドイツ動物用分子診断市場規模推計・予測、動物種類別、2019年~2035年(10億米ドル)

表26. ドイツ動物用分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表27. 英国動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表28. 英国動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表29. 英国動物用分子診断市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表30. 英国動物用分子診断市場:動物種類別市場規模推計・予測:2019-2035年(10億米ドル)

表31. 英国動物用分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表32. フランス動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表33. フランス動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表34. フランス動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表35. フランス動物用分子診断市場:動物種類別市場規模推計・予測:2019-2035年(10億米ドル)

表36. フランス動物用分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表 37. ロシア動物用分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表38. ロシアの動物用分子診断市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表 39. ロシア動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 40. ロシアの動物用分子診断市場:動物種別の市場規模推計と予測:2019-2035年(10億米ドル)

表 41. ロシアの動物用分子診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表42. イタリア動物用分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表43. イタリア動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表44. イタリア動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表45. イタリア動物用分子診断市場:動物種類別市場規模推計・予測:2019-2035年(10億米ドル)

表46. イタリア動物用分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表 47. スペイン動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 48. スペインの動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 49. スペイン動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表50. スペイン動物用分子診断市場規模推計・予測:動物種類別、2019年~2035年(10億米ドル)

表51. スペイン動物用分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表 52. 欧州以外の動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表53. 欧州以外の動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 54. 欧州のその他の動物用分子診断市場:エンドユース別市場規模推計・予測、2019年~2035年(10億米ドル)

表55. 欧州のその他の動物用分子診断市場規模推計・予測:動物種類別、2019年~2035年(10億米ドル)

表56. 欧州以外の動物用分子診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 57. アジア太平洋地域の動物用分子診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表 58. アジア太平洋地域の動物用分子診断市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表59. アジア太平洋地域の動物用分子診断市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表 60. アジア太平洋地域の動物用分子診断市場規模推計・予測:動物種別、2019年~2035年(10億米ドル)

表61. アジア太平洋地域の動物用分子診断市場規模予測:地域別、2019年~2035年(10億米ドル)

表62.中国動物用分子診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表63. 中国動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表64. 中国動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表65. 中国動物用分子診断市場規模推計・予測:動物種類別、2019年~2035年(10億米ドル)

表 66. 中国動物用分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表67. インドの動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 68. インドの動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 69. インドの動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 70. インドの動物用分子診断市場規模推計・予測:動物種別、2019年~2035年(10億米ドル)

表 71. インドの動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表72. 日本の動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表73. 日本の動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表74. 日本の動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表75. 日本の動物用分子診断市場規模推計・予測:動物種別、2019年~2035年(10億米ドル)

表76. 日本の動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 78. 韓国動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 79. 韓国動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 80. 韓国動物用分子診断市場規模推計・予測:動物種別、2019-2035年(10億米ドル)

表 81. 韓国動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 82. マレーシアの動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表83. マレーシア動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表84. マレーシア動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 85. マレーシア動物用分子診断市場規模推計・予測:動物種類別、2019-2035年(10億米ドル)

表86. マレーシア動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイ動物用分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表88. タイ動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表89. タイ動物用分子診断市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表90.タイ動物用分子診断市場規模推計・予測:動物種類別、2019年~2035年(10億米ドル)

表 91. タイ動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表92. インドネシア動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 93. インドネシアの動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表94. インドネシアの動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 95. インドネシアの動物用分子診断市場規模推計・予測:動物種別、2019年~2035年(10億米ドル)

表 96. インドネシアの動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 97. その他のアジア太平洋地域の動物用分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表98. アパックのその他の地域の動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表99. アパックのその他の地域の動物用分子診断市場:エンドユース別市場規模推計・予測(2019-2035年:10億米ドル)

表100. アパックのその他の地域の動物用分子診断市場:動物タイプ別市場規模推計・予測(2019-2035年:10億米ドル)

表101. アパックその他の地域の動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. 南米の動物用分子診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表103. 南米の動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 104. 南米の動物用分子診断市場 エンドユース別市場規模推計・予測:2019-2035年(10億米ドル)

表105. 南米の動物用分子診断市場規模推計・予測:動物種別、2019年~2035年(10億米ドル)

表106. 南米の動物用分子診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表107. ブラジル動物用分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表108. ブラジル動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表109. ブラジル動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表110. ブラジルの動物用分子診断市場規模推計・予測:動物種別、2019年~2035年(10億米ドル)

表111. ブラジル動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコ動物用分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表113. メキシコ動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表114. メキシコ動物用分子診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表115. メキシコ動物用分子診断市場規模推計・予測:動物種別、2019年~2035年(10億米ドル)

表116. メキシコ動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン動物用分子診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表118. アルゼンチン動物用分子診断市場規模推定・予測:用途別、2019年~2035年(10億米ドル)

表 119. アルゼンチン動物用分子診断市場 エンドユース別市場規模推計・予測:2019年~2035年(10億米ドル)

表 120. アルゼンチン動物用分子診断市場:動物種別市場規模推計・予測、2019年~2035年(10億米ドル)

表 121. アルゼンチン動物用分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表122. 南米のその他の地域の動物用分子診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表123. 南米のその他の地域の動物用分子診断市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表124. 南米のその他の地域の動物用分子診断市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表125. 南米のその他の地域の動物用分子診断市場規模推計・予測:動物種類別、2019年~2035年(10億米ドル)

表126. 南米のその他の地域の動物用分子診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表127. MEA動物用分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表128. MEA動物用分子診断市場:用途別市場規模推計・予測、2019-2035年(10億米ドル)

表129. MEA動物用分子診断市場:エンドユース別市場規模推計・予測、2019-2035年(10億米ドル)

表130. MEA動物用分子診断市場:動物種類別市場規模推計・予測、2019-2035年(10億米ドル)

表131. MEA動物用分子診断市場:地域別市場規模推計・予測、2019-2035年(10億米ドル)

表 132. GCC諸国動物用分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表 133. モロッコ諸国における動物用分子診断市場の用途別市場規模推計・予測:2019-2035年(10億米ドル)

表 134. GCC諸国における動物用分子診断市場の規模予測:最終用途別、2019年~2035年(10億米ドル)

表 135. モロッコ諸国における動物用分子診断市場規模推計・予測:動物種別、2019年~2035年(10億米ドル)

表 136. GCC諸国動物用分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 137. 南アフリカの動物用分子診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表 138. 南アフリカ動物用分子診断市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表 139. 南アフリカ・動物用分子診断市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表 140. 南アフリカ動物用分子診断市場規模推計・予測:動物種類別、2019年~2035年(10億米ドル)

表 141. 南アフリカ動物用分子診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表142. その他の地域の動物用分子診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表143. その他の地域の動物用分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 144. その他の地域の動物用分子診断市場:エンドユース別市場規模推計・予測(2019-2035年:10億米ドル)

表 145. その他の地域の動物用分子診断市場規模推計・予測:動物種類別、2019年~2035年(10億米ドル)

表146. その他の地域の動物用分子診断市場規模予測:地域別、2019年〜2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の動物用分子診断市場分析

図3. 動物用分子診断市場の技術別分析

図4. 動物用分子診断市場の用途別分析

図5.米国の動物用分子診断市場の用途別分析

図6. 動物用分子診断市場の分析:動物の種類別

図7. 動物用分子診断市場の地域別分析

図8. カナダの動物用分子診断市場の技術別分析

図9. カナダの動物用分子診断市場の用途別分析

図10. カナダの動物用分子診断市場の用途別分析

図11. カナダの動物用分子診断市場の分析:動物種類別

図12. カナダの動物用分子診断市場の地域別分析

図13. 欧州の動物用分子診断市場分析

図14. ドイツの動物用分子診断市場の技術別分析

図15. ドイツの動物用分子診断市場の分析:用途別

図16. ドイツの動物用分子診断市場の用途別分析

図17. ドイツの動物用分子診断市場の分析:動物種類別

図18. ドイツの動物用分子診断市場の地域別分析

図19. イギリスの動物用分子診断市場の技術別分析

図20. イギリスの動物用分子診断市場の用途別分析

図21. 動物用分子診断市場の用途別分析

図22.英国の動物用分子診断市場の分析:動物種類別

図23. イギリスの動物用分子診断市場の地域別分析

図24. フランスの動物用分子診断市場の技術別分析

図25. フランスの動物用分子診断市場の用途別分析

図26. フランスの動物用分子診断市場の用途別分析

図27. フランスの動物用分子診断市場の分析:動物種類別

図28. フランスの動物用分子診断市場の地域別分析

図29. ロシアの動物用分子診断市場の技術別分析

図30. ロシアの動物用分子診断市場の用途別分析

図31. ロシアの動物用分子診断市場の用途別分析

図32. ロシアの動物用分子診断市場の分析:動物の種類別

図33. ロシアの動物用分子診断市場の地域別分析

図34. イタリアの動物用分子診断市場の技術別分析

図35. イタリアの動物用分子診断市場の用途別分析

図36. イタリアの動物用分子診断市場の分析:最終用途別

図37. イタリアの動物用分子診断市場の分析:動物種類別

図38. イタリアの動物用分子診断市場の地域別分析

図39. スペインの動物用分子診断市場の技術別分析

図40. スペインの動物用分子診断市場の用途別分析

図41. スペインの動物用分子診断市場の用途別分析

図42. スペインの動物用分子診断市場の分析:動物の種類別

図43. スペインの動物用分子診断市場の地域別分析

図44. その他のヨーロッパの動物用分子診断市場の技術別分析

図45. その他のヨーロッパの動物用分子診断市場の用途別分析

図46. 欧州のその他の地域の動物用分子診断市場の用途別分析

図47. その他のヨーロッパの動物用分子診断市場の分析:動物種類別

図48. その他のヨーロッパの動物用分子診断市場の地域別分析

図49. アジア太平洋地域の動物用分子診断市場分析

図50. 中国の動物用分子診断市場の技術別分析

図51. 中国の動物用分子診断市場の用途別分析

図52. 中国の動物用分子診断市場の用途別分析

図53. 中国の動物用分子診断市場の分析:動物種類別

図54. 中国の動物用分子診断市場の地域別分析

図55. インドの動物用分子診断市場の技術別分析

図56. インドの動物用分子診断市場の用途別分析

図57. インドの動物用分子診断市場の用途別分析

図58. インドの動物用分子診断市場の分析:動物の種類別

図59. インドの動物用分子診断市場の地域別分析

図60. 日本の動物用分子診断市場の技術別分析

図61. 日本の動物用分子診断市場の用途別分析

図62. 日本の動物用分子診断市場の用途別分析

図63. 日本の動物用分子診断市場の分析:動物種類別

図64. 日本の動物用分子診断市場の地域別分析

図65. 韓国の動物用分子診断市場の技術別分析

図66. 韓国の動物用分子診断市場の用途別分析

図67. 韓国の動物用分子診断市場の用途別分析

図 68. 韓国の動物用分子診断市場の分析:動物の種類別

図 69. 韓国の動物用分子診断市場の地域別分析

図 70. マレーシアの動物用分子診断市場の技術別分析

図71. マレーシアの動物用分子診断市場の用途別分析

図72. マレーシアの動物用分子診断市場の用途別分析

図73. マレーシアの動物用分子診断市場の分析:動物の種類別

図74. マレーシアの動物用分子診断市場の地域別分析

図75. タイの動物用分子診断市場の技術別分析

図76. タイの動物用分子診断市場の用途別分析

図77. タイの動物用分子診断市場の用途別分析

図78. タイの動物用分子診断市場の分析:動物の種類別

図79. タイの動物用分子診断市場の地域別分析

図 80. インドネシアの動物用分子診断市場の技術別分析

図81. インドネシアの動物用分子診断市場の用途別分析

図82. インドネシアの動物用分子診断市場の用途別分析

図83. インドネシアの動物用分子診断市場の分析:動物の種類別

図84. インドネシアの動物用分子診断市場の地域別分析

図85. アジア太平洋地域のその他の動物用分子診断市場の技術別分析

図86. アパックその他の地域の動物用分子診断市場の用途別分析

図87. アパックその他の地域の動物用分子診断市場の分析:最終用途別

図88. アパックその他の地域の動物用分子診断市場の分析:動物種類別

図89. アパックその他の地域の動物用分子診断市場分析:地域別

図90. 南米の動物用分子診断市場の分析

図91. ブラジルの動物用分子診断市場の技術別分析

図92. ブラジルの動物用分子診断市場の用途別分析

図93. ブラジルの動物用分子診断市場の用途別分析

図94. ブラジルの動物用分子診断市場の分析:動物種類別

図95. ブラジルの動物用分子診断市場の地域別分析

図96. メキシコの動物用分子診断市場の技術別分析

図 97. メキシコの動物用分子診断市場の用途別分析

図98. メキシコの動物用分子診断市場の分析:最終用途別

図99.メキシコの動物用分子診断市場の分析:動物種類別

図100. メキシコの動物用分子診断市場の地域別分析

図101. アルゼンチンの動物用分子診断市場の技術別分析

図102. アルゼンチンの動物用分子診断市場の用途別分析

図103. アルゼンチンの動物用分子診断市場の用途別分析

図104. アルゼンチンの動物用分子診断市場の分析:動物の種類別

図105. アルゼンチンの動物用分子診断市場の地域別分析

図106. 南米のその他の地域:動物用分子診断市場の技術別分析

図107. 南米のその他の動物用分子診断市場の用途別分析

図108. 南米のその他の地域の動物用分子診断市場の分析:最終用途別

図109. 南米のその他の動物用分子診断市場の分析:動物種類別

図110. 南米のその他の地域の動物用分子診断市場分析:地域別

図111. メアの動物用分子診断市場分析

図112. GCC諸国の動物用分子診断市場の技術別分析

図113. GCC諸国の動物用分子診断市場の分析:用途別

図114. モロッコ諸国の動物用分子診断市場の分析:最終用途別

図115. モロッコ諸国の動物用分子診断市場の分析:動物種類別

図116. モロッコ諸国の動物用分子診断市場の地域別分析

図117. 南アフリカ動物用分子診断市場の技術別分析

図118. 南アフリカの動物用分子診断市場の用途別分析

図119. 南アフリカの動物用分子診断市場の用途別分析

図120. 南アフリカの動物用分子診断市場の分析:動物種類別

図121. 南アフリカの動物用分子診断市場の地域別分析

図122. その他の地域の動物用分子診断市場の技術別分析

図123. その他の地域の動物用分子診断市場の分析:用途別

図124. 動物用分子診断のその他の地域の市場分析:最終用途別

図125. その他の地域の動物用分子診断市場の分析:動物種類別

図126. 動物用分子診断市場のその他の地域別分析

図127. 動物用分子診断市場の主な購買基準

図128. MRFRの研究プロセス

図129. 動物用分子診断市場のドローン分析

図130. ドライバーインパクト分析:動物用分子診断市場の促進要因

図131. 阻害要因の影響分析:動物用分子診断市場

図132. 供給/バリューチェーン:動物用分子診断市場

図133. 動物用分子診断市場、技術別、2024年(シェア)

図134. 動物用分子診断市場、技術別、2019~2035年(10億米ドル)

図135. 動物用分子診断市場、用途別、2024年(シェア)

図136. 動物用分子診断市場、用途別、2019~2035年(10億米ドル)

図137. 動物用分子診断市場、最終用途別、2024年(シェア)

図138. 動物用分子診断市場、最終用途別、2019~2035年(10億米ドル)

図139. 動物用分子診断市場、動物の種類別、2024年(シェア)

図140. 動物用分子診断市場、動物種類別、2019年~2035年(10億米ドル)

図141. 動物用分子診断市場、地域別、2024年(シェア)

図142. 動物用分子診断市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖