❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

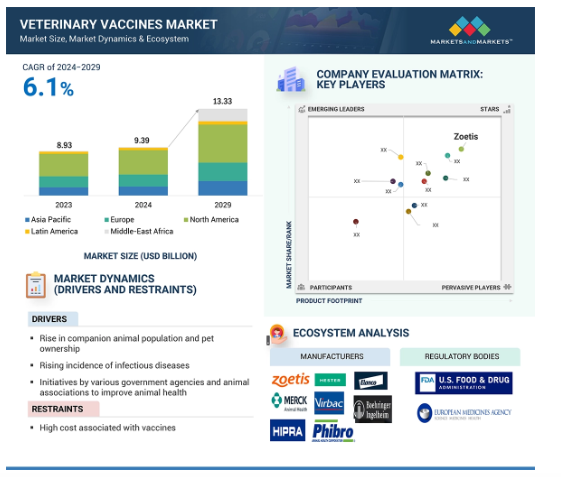

2023年に89.3億米ドルとなった世界の動物用ワクチン市場は、年平均成長率6.1%で堅調に推移し、2024年には93.9億米ドル、2029年には133.3億米ドルに達すると予測されています。動物の健康に対する意識の高まりとペットの飼育頭数の増加が、動物用ワクチンの普及を促進しています。動物の健康増進に向けた政府の取り組みやペット保険の人気の高まりも、この傾向に寄与しています。北米や欧州のような市場では、ペットの世話への支出が増えているため、保険に加入する飼い主が増えています。さらに、新興経済国でのワクチン使用の増加とともに、新しくて先進的なワクチンの開発に注力していることも、市場の成長を促進すると予想されます。

動物用ワクチン市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、コンパニオンアニマルの人口増加、動物の健康と生産性の向上への注目の高まりに起因しています。

様々な政府機関や動物協会による取り組み、動物由来の食品に対する需要の高まりが市場成長を促進する主な要因です。

技術の進歩と未開拓の新興市場は、市場プレーヤーに有利な機会を提供すると期待される要因です。

欧州の動物用ワクチン市場は、2029年までに37.9億ドル規模になると予測され、予測期間中のCAGRは5.5%で成長すると予想されます。

新興国における獣医師の不足と動物医療意識の欠如が、この市場の成長に課題をもたらすと予想されます。

動物用ワクチンの世界市場ダイナミクス

原動力:コンパニオンアニマル人口とペット飼育数の増加

長年にわたり、犬や猫などのコンパニオンアニマルは著しく変化し、飼育されてきました。欧米、特に北米では、ほとんどの家庭でコンパニオンアニマルが飼われています。また、インドや中国などの発展途上国でも、コンパニオンアニマルの人口は近年着実に増加しています。ペット人口の増加は、ペットケア製品やサービスの需要を促進し、ひいては動物用ワクチンのような依存産業の成長を支えるものと期待されています。米国ペット用品協会の全国ペット飼育者調査(2023-2024年)によると、米国の約8690万世帯(66%)が何らかの形でペットを飼育しています。米国獣医師会は、このように着実に増加するペット飼育世帯は、1996年の3,130万世帯から2024年には5,980万世帯と、ますます高くなっているとの統計を発表しています。

Global State of Pet Care 2022」によると、ペットの飼育率は世界的に急上昇しており、世界中で10億匹以上のペットが飼われ、世界人口の半数以上がペットを飼っていると推定されています。米国、ブラジル、EU、中国だけで5億匹以上の犬と猫が飼われています。新興国を含む世界的なペット飼育の増加傾向は、社会規範の変化や、ペットを飼うことが人間の幸福につながるという認識の高まりに関連した現象です。このような傾向は動物衛生産業の発展を促進し、動物用ワクチン市場のような依存市場の成長を引き起こす波紋を引き起こすと予想されます。

制約:ワクチンに関連する高コスト

動物用ワクチンの開発・製造には、特に複雑な疾患に関しては、研究・開発・製造のために非常に多額の投資が必要です。これらのコストは、希少疾患や新興疾患のワクチン開発において、しばしば高い障壁となります。高い製造コストは、特に貧しい地域や小規模農家、ペットの飼い主にとって、ワクチンの入手しやすさ、利用しやすさを制限することもあります。その結果、必要不可欠なワクチンが入手できなくなり、そのような地域では疾病予防の取り組みが効果的でなくなることがよくあります。全体として、ワクチン開発の研究開発費は大きく異なり、総費用は2億米ドルから5億米ドルになると推定されています。これには初期研究から市場導入までの全プロセスが含まれます。また、製造施設にも多額の投資が必要です。製造のための適合施設の設置には、1抗原あたり5,000万ドルから5億ドルの費用がかかります。複数のワクチンに対応するために設計された施設は、7億ドルかかる場合もあります。(出典:国立生物工学情報センター)

さらに、ワクチンの効果的な保管は、動物用ワクチンのサプライチェーン全体を通して、製造業者 にとって大きな懸念事項です。免疫生物学的製剤は、より低温で深部冷凍保存され、保管中も輸送中も、ワクチン接種を受ける動物に届くまでこの温度を保つ必要があります。ワクチンの保管にわずかな欠陥があれば、ワクチンや蘇生剤の無駄という点で、1,000ドルのコストがかかるかもしれません。これらの要因は、動物用ワクチン市場の全体的な成長の可能性を制限する可能性があります。

可能性:新興市場における未開拓の成長潜在力

コンパニオンアニマル(伴侶動物)の飼育は世界的に著しく増加しています。これはアジアやラテンアメリカの発展途上市場で最も顕著であり、都市化と可処分所得の増加により、動物の健康がより身近なものとなり、ペットの飼い主がより高額な医療費を費やすようになっています。インドや中国のような新興国には大規模な家畜市場があります。Basic Animal Husbandry Statistics, 2024の報告書によると、2023-24年のインドの生乳総生産量は2億3,930万トンで、2014-15年の1億4,630万トンから5.62%増加しています。また、2023-24年の生乳生産量は前年比で3.78%増加しています。

一方、中国は世界最大の食肉生産国です。2023年の1年間で、中国の食肉総生産量は9700万トンに達し、4.5%増加しました。一方、食肉消費量は4.1%増の1億200万トン。新興国は、動物用ワクチン市場の成長において注目の的となることが予想されます。アジア太平洋、中東、中南米地域は、欧州や北米に比べ、企業にとって比較的未開拓の市場です。これらの新興諸国は、家禽や酪農動物の個体数が多く、動物用医薬品市場の成長を牽引すると期待されています。産業的にも、獣医師の数は日々増加しています。新興の獣医診療所のほとんどは、先進国の獣医師の間で一般的な高度な技術ソリューションを統合しています。したがって、コンパニオンアニマル人口の急激な増加や家畜需要の増加とともに、これらの要因が総合的に、新興国の動物用ワクチン市場に数多くの機会を生み出すと予想されます。

課題: 低所得国における限られた認識と訓練、獣医師不足

発展途上国では、非識字や専門家の不足により、動物用ワクチン接種事業に大きな障害が存在します。貧困にあえぐ農村部では、社会的な普及率の問題や予防接種のメリットに対する意識の低さが、予防接種プログラムの普及率低下の主な原因となっています。資格のある獣医師や動物衛生の専門家が世界的に不足していることも、開発途上国にとってさえ、こうしたプロジェクトの効果的な分配や実施を妨げる要因となっています。低所得国の多くは、獣医師の深刻な不足に悩まされています。例えば、Federation of Veterinarians of Europe(欧州獣医師連盟)の 2024 年報告書に記載されている情報によると、特に農村部や農場での獣医学診療において、獣医学の専門家が不足しています。ブルガリアには約2200人の開業医がいますが、そのうち約900人が家畜診療に従事しています。残りの65〜75%は引退間近か、すでに引退しています。ジンバブエは人口に対して獣医師が約340人しかいません。タンザニアは人口5,600万人超で獣医師は約725人。モーリタニアには、広大な地域で利用可能な獣医師が127人未満しかいません。(出典:Vetclick News)

これに加えて、需要を満たすのに十分な獣医師の育成を妨げる課題があります。例えば、中国のような国々では、毎年1万人以上の獣医の卒業生が就職市場に参入していますが、そのほとんどが低賃金で人材不足の獣医職という悪循環から脱落しています。同様の傾向は他の発展途上国にも見られ、そこでは獣医師として開業することの経済的可能性が疑問視されています。(出典:Sixth Tone)。これらの要素が組み合わさることで、ワクチン接種の範囲と効果が制限され、その結果、市場の拡大が遅れ、ワクチン接種を最も必要とする地域での疾病予防がさらに減少します。

世界の動物用ワクチン市場のエコシステム分析

動物用ワクチンのエコシステム市場マップには、製造業者、流通業者、研究開発機関、エンドユーザーが含まれます。製造業者には、研究、製品開発、最適化、上市の全プロセスに関与する組織が含まれます。流通業者には、動物用ワクチンのマーケティングを行う組織と連携している第三者機関やeコマースサイトが含まれます。研究・製品開発には、社内の研究施設、受託研究機関、メーカーへの製品開発サービスのアウトソーシングで重要な役割を果たす開発・製造受託機関が含まれます。エンドユーザーには、これらの動物用ワクチンが最終生産に採用される地域が含まれます。

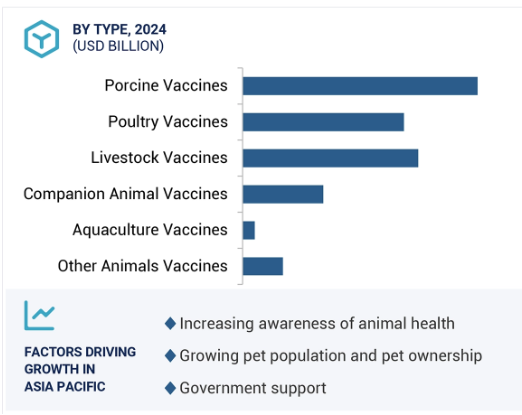

種類別では、予測期間中、家畜用ワクチンが最大セグメントとなる見込みです。

2023年には、家畜用ワクチンが動物用ワクチン市場で最大のシェアを占めています。家畜動物は肉や乳製品などの食品を生産するために飼われているためです。動物由来の食品に対する世界的な需要が増加し、拡大する人口の栄養ニーズを満たすために畜産が強化されるにつれ、動物の健康維持、疾病発生の予防、全体的な生産性の向上が重視されるようになっています。食肉業界は、生産能力の増強と国内および世界的な食肉製品需要の増加の両方により、著しい成長を遂げています。2023年、米国は世界最大の牛肉生産国として、国土の30%以上を牛肉生産に充てています。(出典:カーライル・テクノロジー)。畜産業がより工業化され、規制が強化されるにつれ、疾病予防ワクチンのニーズも高まるでしょう。

さらに、家畜のワクチン接種に関する政府の法律や政策の高まり、食品の安全性と動物の健康に対する意識の高まりが、家畜ワクチンの将来的な必要性を高めるでしょう。これらすべての要因が相まって、家畜用ワクチンが動物用ワクチンの最大セグメントであり続けることが確実視されています。

エンドユーザー別では、動物病院セグメントが予測期間中最大のシェアを占める見込みです。

2023年、動物用ワクチンの市場は、エンドユーザー別では動物病院セグメントが支配的でした。コンパニオンアニマルへの所有権の増加、畜産動物の人口増加、新興国における動物由来の食品需要により、動物のヘルスケアとワクチン接種が重視されるようになるでしょう。動物医療は、あらゆる健康状態を診断・治療するための最初のケア源として、動物病院の内装が著しく改善されています。

ほとんどの動物用ワクチン製造業者は、自社のワクチンを第三者の薬局に販売するよりも、免許を持った獣医師に直接販売するか、獣医師にのみ販売する独自の販売業者に販売することを好みます。動物病院における多くの獣医専門家の利用可能性、獣医師による訪問の増加、発展途上の新興国における動物の健康に対する意識の高まりなども一因となっています。

また、動物医療への支出が増加していることも、ペット向け病院でのワクチン接種レベルが上昇している要因のひとつです。この傾向は、米国、ドイツ、英国などの先進国で多く見られます。これらの地域のペットの飼い主は、ペットの定期的な健康診断や治療にお金を惜しみません。例えば、米国ペット用品協会によると、米国市場は2023年にペットに1,470億米ドルを費やし、そのうちフードやおやつに644億米ドルを費やすとのことです。獣医による治療と製品の販売には約383億米ドルがかかり、グルーミングなどのその他のサービスは123億米ドルを占めています。

新興国の獣医セクターが成長しているのは、コンパニオンアニマルや家畜の人口が急増していることに加え、これらの国々で医療サービスを受けられる価格が上昇しているためです。

地域別では、アジア太平洋地域が予測期間中に最も急成長する地域となるでしょう。

世界の全地域の中で、アジア太平洋地域が動物用ワクチン市場で最も急成長しています。中国やインドなどの国々でペットが飼われていることが、ワクチン接種を含む動物医療サービスの需要を高めている理由のひとつです。ペットだけでなく、生産動物のための動物の健康は、予防接種などの予防医療への需要を増加させています。この地域における経済成長と可処分所得の増加も、獣医療サービスや製品の需要を高めています。例えば、中国では牛肉、豚肉、鶏肉、羊肉など様々な食肉製品の消費量が他のAPAC諸国に比べて非常に高い。国連食糧農業機関(FAO)によると、中国の豚肉総消費量は2000年には40,698.6トンでしたが、2030年には62,748.6トンに増加すると推定されています。豚肉と牛肉の消費と輸出の増加は、畜産業者によるアニマルヘルスケア製品の利用を促進し、市場成長に直接貢献すると予想されます。

加えて、工業化された農業の規模が拡大しているため、家畜の健康はこの地域の食糧安全保障を確保する上で非常に重要であり、このため、このような病気を回避するための適切なワクチンの必要性が高まっています。規制やイニシアチブによるワクチン接種の推奨を通じて、家畜の健康増進に重点を置くことが、この地域の政府によって実施されています。

このように、ペットの飼育数の増加、獣医学的インフラの改善、家畜の健康増進に対する各国政府の関心の高まりは、すべてこの地域での成長を後押ししています。

動物用ワクチン市場の最新動向

2024年11月、Ceva社(フランス)がハンガリーのMonorにワクチン製造工場を新設。この開発により、Monorに最先端の技術を備えた7,000m2の工場が設立され、Cevaは発酵ベースの動物用多成分不活化ワクチンを製造し、世界的な生産能力の拡大に貢献します。

2024年11月、ベーリンガーインゲルハイム・インターナショナルGmbH(ドイツ)が、深刻化し再興しつつある感染症であるレプトスピラ症の脅威から犬を守るため、EURICAN L4ワクチンを発売。

2024年9月、メルク・アンド・カンパニー・インク(米国)は、猫白血病ウイルス(FeLV)に対する画期的な新ワクチンの発売により、NOBIVAC NXTプラットフォームの拡大を発表しました。このワクチンは、RNA粒子技術を組み込んだ最初で唯一のワクチンであり、猫のFeLV予防に新たな選択肢を提供します。

2024年3月、Zoetis社(米国)はオーストラリアのメルボルンにある製造施設の購入を発表。同施設における現在の事業を大幅に拡大し、将来的には羊、牛、犬、猫、馬のワクチンを開発・製造する能力を増強

主要市場プレーヤー

動物用ワクチン市場の主なプレーヤー

Zoetis(US)

Merck & Co, Inc. (US)

Boehringer Ingelheim International GmbH (Germany)

Elanco (US)

Virbac (France)

Ceva (France)

Phibro Animal Health Corporation (US)

Hester Biosciences Limited (India)

Neogen Corporation (US)

HIPRA (Spain)

Biogénesis Bagó (Argentina)

Tianjin Ringpu Biotechnology Co., Ltd. (China)

China Animal Husbandry Industry Co., LTD. (China)

Jinyu Bio-technology Co., Ltd. (China)

Vaxxinova International B.V.(Netherlands)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– コンパニオンアニマル人口およびペット飼育数の増加

– 人獣共通感染症の発生率の増加

– 政府機関および動物協会による好意的な取り組み

– 動物由来の食品に対する需要の増加

– ペット保険の普及と動物医療費の増加

阻害要因

– ワクチン開発費用の高騰

可能性

– 動物用ワクチン開発の技術的進歩

– 新興国における未開拓の成長可能性

課題

– 低所得国における動物用ワクチンに対する認識の低さと、訓練を受けた獣医師の不足。

– 動物用ワクチンの認可に関する厳しい規制要件

5.3 業界動向

5.4 技術分析

主要技術

– 組み換えDNA技術

– mRNAベースワクチン

補完技術

– ワクチンアジュバント技術

– ニードルフリーおよびマイクロニードル技術

隣接技術

– ゲノム編集技術

5.5 顧客のビジネスに影響を与えるトレンド/混乱

5.6 サプライチェーン分析

5.7 バリューチェーン分析

5.8 貿易分析

HSコード300242の輸入データ

HSコード300230の輸出データ

5.9 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.10 主要ステークホルダーと購買基準

購買プロセスにおける主要な利害関係者

主要な購買基準

5.11 規制分析

規制機関、政府機関、その他の組織

規制の枠組み

– 北米

– 欧州

– その他の地域

5.12 特許分析

管轄と上位出願人の分析

5.13 価格分析

動物用ワクチンの平均販売価格動向(主要プレーヤー別)、2021-2023年

平均販売価格動向(地域別)、2021-2023年

5.14 主要会議・イベント、2024-2026年

5.15 エコシステム分析

5.16 ケーススタディ分析

5.17 保険償還分析

5.18 アンメットニーズ/エンドユーザーの期待

5.19 動物用ワクチン市場におけるAI/GEN AIの影響

5.20 投資と資金調達のシナリオ

5.21 パイプライン分析

動物用ワクチン市場:種類別

101

6.1 導入

6.2 家畜用ワクチン

牛用ワクチン

– 肉と牛乳の需要増加が市場を牽引

小型反芻動物用ワクチン

– 家畜頭数の増加と政府の積極的な取り組みが市場成長を促進

6.3 豚ワクチン

動物ワクチン接種に対する意識の高まりが市場成長を後押し

6.4 家禽用ワクチン

毎日の食事における高いタンパク質ニーズが市場成長を促進

6.5 コンパニオンアニマル用ワクチン

犬用ワクチン

– ペット犬の増加と人獣共通感染症の流行が市場成長を促進

猫用ワクチン

– 猫の飼育数の増加、より良い獣医療へのニーズの高まりが市場成長を後押し

6.6 養殖用ワクチン

商業的魚類養殖の人気の高まりが市場成長を促進

6.7 その他の動物用ワクチン

動物用ワクチン市場、疾患別

122

7.1 導入

7.2 家畜の病気

牛の病気

– 新興経済国での有利な政府プログラムと動物の健康に関する意識の高まりが市場成長を促進

小型反芻動物の疾病

– 新しいワクチン製剤と送達方法の改善が小型反芻動物用ワクチン需要を促進

7.3 豚の疾病

豚の大規模工業品種改良への注目の高まりが市場成長を促進

7.4 家禽類の疾病

鳥インフルエンザ発生の継続的リスクが家禽用ワクチンの必要性を促進

7.5 伴侶動物の疾病

イヌの病気

– 新興国におけるペット飼育の増加が市場成長を促進

ネコの病気

– 都市部における猫人口の増加が猫疾病管理プログラムの需要を促進

7.6 養殖動物の疾病

予防医療とバイオセキュリティの必要性が市場成長を後押し

7.7 その他の動物用疾患

動物用ワクチン市場、技術別

144

8.1 導入

8.2弱毒生ワクチン

投与が容易で長期にわたる免疫が市場成長をサポート

8.3 不活化ワクチン

非生存病原体からの人工免疫開発の必要性が市場を牽引

8.4 トキソイドワクチン

免疫系を刺激し細菌毒素から動物を守るトキソイドワクチン

8.5 遺伝子組み換えワクチン

より優れた安定性、より高い安全性、ワクチン接種後の反応がないことがワクチン採用を後押し

8.6 その他のワクチン技術

動物用ワクチン市場、投与経路別

155

9.1 導入

9.2 皮下投与経路

投与の容易さ、痛みの軽減、組織損傷のリスクの低さが市場成長を促進

9.3 筋肉内投与法

より優れた免疫反応と低率の注射部位反応が市場の成長を促進

9.4 経口投与経路

費用対効果、安全性の向上、患者の高い受容性が市場の成長を支える

9.5 経鼻/噴霧投与経路

費用対効果と薬剤の迅速な吸収が集団予防接種を支援

9.6 眼内投与経路

大規模耕作作業における簡便なワクチン投与が市場成長を支援

9.7 その他の投与経路

動物用ワクチン市場:エンドユーザー別

171

10.1 導入

10.2 動物病院

動物の健康に対する意識の高まりと飼い主による獣医学的支出の増加が市場を牽引

10.3 動物病院

個人クリニックへのペット来院数の増加が市場成長を促進

10.4 その他のエンドユーザー

動物用ワクチン市場、地域別

177

11.1 はじめに

11.2 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– コンパニオンアニマル人口の増加と人獣共通感染症の発生率の増加が市場を牽引

日本

– 動物由来製品の高い消費量とペット医療費の増加が市場成長を促進

インド

– 養鶏産業の成長と乳製品需要の増加が市場成長を促進

オーストラリア

– 一人当たり所得の増加と食肉消費量の増加が市場成長を促進

韓国

– 動物性タンパク質への高い需要と食肉生産に対する有利な政府補助金が市場成長を促進

ニュージーランド

– 政府の積極的な取り組みと家畜疾病の増加が市場成長を後押し

その他のアジア太平洋地域

11.3 北米

北米のマクロ経済見通し

米国

– 予測期間中、米国が北米の動物用ワクチン市場を支配

カナダ

– ペット飼育率の上昇と鶏肉消費量の増加が動物用ワクチン需要を牽引

11.4 欧州

欧州のマクロ経済見通し

ドイツ

– 鶏肉消費の増加とペット医療費の増加が市場を牽引

英国

– ペット飼育率の上昇が市場成長を促進

フランス

– コンパニオンアニマルと畜産人口の増加が市場成長を促進

イタリア

– 大規模店舗によるペット用品の入手しやすさが市場の成長を促進

スペイン

– 動物病院数の増加と動物医療への支出意欲が市場を牽引

オランダ

– 食肉への高い需要と持続可能な農業慣行への圧力の高まりが市場成長を促進

その他のヨーロッパ

11.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 確立された畜産業が市場成長を促進

メキシコ

– 豚肉・鶏肉生産に注力し市場成長を促進

その他のラテンアメリカ

11.6 中東・アフリカ

中東・アフリカのマクロ経済見通し

GCC諸国

– サウジアラビア王国

– アラブ首長国連邦

– その他のGCC諸国

その他の中東・アフリカ諸国

競争環境

308

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利

主要企業が採用した戦略の概要

12.3 収益分析、2019-2023年

12.4 市場シェア分析、2023年

主要市場プレイヤーのランキング(2023年

12.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 種類別フットプリント

– 疾患別フットプリント

– 技術フットプリント

12.6 企業評価マトリックス:新興企業/SM、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SMs、2023年

12.7 ブランド/製品の比較

12.8 主要企業の研究開発費

12.9 企業評価と財務指標

財務指標

企業評価

12.10 競争シナリオ

製品の上市と承認

取引

事業拡大

その他の開発

企業プロフィール

329

13.1 主要プレーヤー