❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

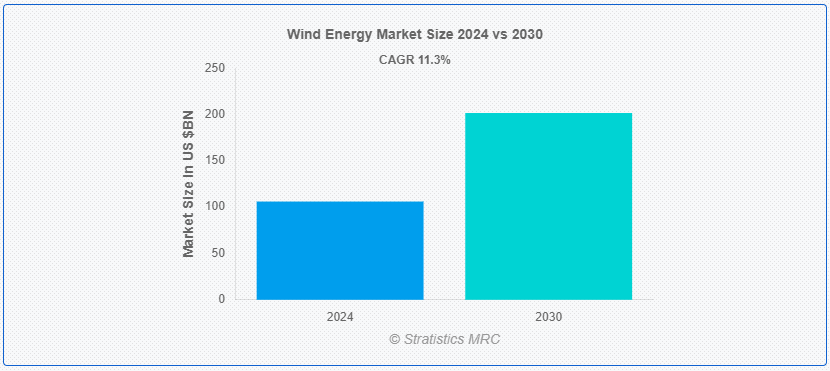

Stratistics MRCによると、世界の風力エネルギー市場は2024年に1,060億6,000万ドルを占め、予測期間中の年平均成長率は11.3%で、2030年には2,016億2,000万ドルに達すると予測されている。 世界で最も急速に拡大している再生可能エネルギー源のひとつが風力エネルギーであり、空気の自然な動きによって生み出される。 風力タービンは、風の運動エネルギーを利用して電気や機械動力を生産することで、化石燃料に代わる持続可能で環境に優しいクリーンなエネルギー源である。 陸上および洋上の風力発電所は、温室効果ガスの排出を大幅に削減し、エネルギー安全保障を向上させ、製造、設置、メンテナンスの各分野で雇用を創出する可能性を秘めている;

米国風力エネルギー協会(AWEA)によると、風力発電は現在、最も費用対効果の高い新電力源の一つであり、雇用創出や税収を通じて地域社会に大きな経済的利益をもたらすと同時に、温室効果ガスの排出削減にも重要な役割を果たしている。

市場力学: ;

原動力: ;

企業と消費者の需要

企業は持続可能性をますます追求し、再生可能エネルギーのみを使用するまでに至っている。 エコロジーに配慮した商品やサービスを求める顧客の要望や、持続可能な慣行を採用することが企業の評判を向上させ、経営リスクを低減させるという理解が、この傾向の原動力となっている。 さらに、長期にわたる固定価格の電力を保証するため、多くの企業が風力発電事業者と電力購入契約(PPA)を結んでいる。

抑制:

過大な初期資本支出

風力発電プロジェクトの初期費用は高額で、これには用地の購入、タービンの製造、輸送、設置にかかる費用が含まれる。 運転やメンテナンスのコストは一般的に低いとはいえ、初期投資が障壁となる可能性がある。 さらに、資金調達の選択肢が乏しい地域では特にそうである。 必要な資金を得ることは、発展途上国や中小企業にとっては特に困難かもしれない。

機会

教育と市民の意識向上

風力プロジェクトに対する地域社会の受容と支持を高めるには、風力エネルギーの利点に対する一般市民の意識を高めることが有効である。 環境、経済、健康に対する風力エネルギーの利点を強調する教育キャンペーンは、神話や反対を払拭することができる。 さらに、プロジェクト開発プロセスの初期段階から地域社会を巻き込み、透明性の高い方法で彼らの懸念に対処することで、信頼を築き、より円滑なプロジェクト実施を促進することができる。

脅威

代替エネルギーとの競合

太陽光発電や水力発電、最先端の原子力技術やバイオエネルギー技術など、他の再生可能エネルギー源も風力エネルギー市場と競合している。 これらの技術の進歩や価格下落の結果、風力エネルギーから投資が離れる可能性がある。 さらに、一部の地域では安価な石炭や天然ガスが持続的に利用可能であり、これらの資源は風力よりも迅速で、場合によっては安価なエネルギー解決策を提供できるため、懸念される。

COVID-19の影響: ;

COVID-19の大流行は、風力発電市場に与えた影響の中でも、サプライチェーン、プロジェクトのスケジュール、資金調達などに大きな混乱をもたらした。 新規風力発電プロジェクトの実施は、封鎖やその他の制限による建設、製造、輸送の遅れによって妨げられた。 金融不安や景気後退の結果、プロジェクトは遅れ、投資は削減された。 しかしパンデミックは、堅牢で持続可能なエネルギーシステムの重要性を浮き彫りにし、再生可能エネルギーに対する企業や政府の取り組みを促した;

予測期間中、水平軸風力タービン(HAWT)セグメントが最大になる見込み

風力エネルギー市場では、水平軸風力タービン(HAWT)分野が最大のシェアを占めている。 確立された技術と高い効率により、HAWTはより一般的なものとなっている。 HAWTは風に直接面するため、軸を風の流れと平行にして運転すると、より多くのエネルギーを集めることができる。 陸上風力発電所でも洋上風力発電所でも、風力発電機の優位性は、より高い出力と幅広い風速範囲での優れた性能を可能にするその設計に起因している。 さらに、風力エネルギー産業におけるHAWTの支配的な地位は、この技術が広く採用され、現在も改良が続けられている結果である。

予測期間中のCAGRが最も高いのはタービンセグメント

予測CAGRが最も高いセグメントはタービンである。 この成長の原動力となっているのは、風力エネルギーをより多く取り込み、メガワットあたりのコストを下げる、より大型で効率的なモデルなど、タービン技術の継続的な進歩である。 素材の改良や空気力学的な改良は、エネルギー生産と効率の向上につながる技術革新の一例である。 さらに、より大型のタービンがより効率的である洋上風力発電所の成長によって、先進的タービンソリューションの需要はさらに加速している。 これは、先進的タービンソリューションが市場をリードする成長軌道を支えている。

最大のシェアを持つ地域

風力エネルギー市場では、ヨーロッパ地域が最大のシェアを占めている。 同地域の風力技術の早期導入、強力な政策支援、陸上・洋上風力プロジェクトへの大規模投資がその優位性の理由である。 欧州が風力エネルギー開発のリーダーとして台頭してきたのは、特にドイツ、スペイン、デンマークをはじめとする、広範なインフラと再生可能エネルギーに対する積極的な目標のおかげである。 さらに、世界の風力エネルギー市場におけるこの地域の支配的地位は、二酸化炭素排出量の削減と再生可能エネルギーへの転換に対する欧州連合のコミットメントによってさらに支えられている。

CAGRが最も高い地域:

風力エネルギー市場は、アジア太平洋地域で最も高いCAGRで成長している。 再生可能エネルギー・インフラへの多額の投資と、中国やインドなどの国の奨励的な政策が、この爆発的な成長の主な原動力となっている。 この地域の拡大の主な原動力となっているのは、中国の積極的な陸上・洋上風力発電所の拡大と、インドの再生可能エネルギー目標への取り組みの高まりである。 さらにこの地域は、二酸化炭素排出量を削減し、持続可能なエネルギー源で増大するエネルギー需要を供給することにますます重点を置くようになっていることからも利益を得ている。

市場の主要プレーヤー

風力エネルギー市場の主要プレーヤーには、シーメンスAG、GEリニューアブル・エナジー、タタ・パワー・カンパニー、エクセロン・コーポレーション(EXC)、ノルデックスSE、ヴェスタス・ウインド・システムズAS、ABBリミテッド、東方電気公社、エンビジョン・グループ、ヴェンシス・エナジー、ネクステラ・エラ・エナジー社、ゴールドウイン・サイエンス&アンプ・テクノロジー社、上海電気集団有限公司、エネルコンGmbH、スズロン・グループなどがいる。

主な進展

2024年7月、シーメンスAGとボソンエナジーは、リサイクル不可能な廃棄物をクリーンエネルギーに変換する技術に関する協業を促進するための覚書に調印した。 この提携は、持続可能な地域のエネルギー安全保障を推進し、送電網の安定性を損なわず、消費者価格に影響を与えることなく、水素で駆動する電気自動車充電インフラを実現することを目的としている。

2024年5月、ABBカナダと、カナダ東部を拠点とする住宅用、商業用、電気供給機器の販売業者であるパウルマティック・カナダ社は、新たな地域販売契約を発表した。 Powrmatic社は、電気工事業者に対し、住宅・商業ビルにおけるエネルギー消費の削減と電気保安の確保を目的とした、安全スイッチ、配電盤、パネルボードなどを含む最先端のABB製品とスマート・ビルディング・ソリューションの完全なポートフォリオへのアクセス向上を提供する;

2024年2月、タタ・パワー・カンパニー・リミテッドの子会社であるタタ・パワー・リニューアブル・エナジー・リミテッド(TPREL)は、タタ・コミュニケーションズ・リミテッドと、18.75MW ACグループ・キャプティブ太陽光発電所の設置に関する電力供給契約を締結した。

– 水平軸型風力タービン(HAWT)

– 垂直軸型風力タービン(VAWT)

– その他のタービンタイプ

コンポーネントをカバー:

– タービン

– ブレード

– ギアボックス

– 発電機

– その他のコンポーネント ;

対象容量:

– ≤ 2 MW

– >2≤ 5 MW

– >5≤ 8 MW

– >8≤10 MW

– >10≤ 12 MW

– 12 MW ;

対象技術:

– オンショア

– オフショア

対象アプリケーション:

– Utility

– Non-utility

– Other Applications ;

対象エンドユーザー:

– 住宅用

– 産業用

– 商業用

– その他のエンドユーザー

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– 欧州

o ドイツ

o 英国

o イタリア

o フランスuid=”105″> o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポート内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 風力エネルギーの世界市場、タービンタイプ別

5.1 はじめに

5.2 水平軸風力タービン(HAWT)

5.3 垂直軸風力タービン(VAWT)

5.4 その他のタービンタイプ

6 世界の風力エネルギー市場、コンポーネント別

6.1 はじめに

6.2 タービン

6.3 ブレード

6.4 ギアボックス

6.5 発電機

6.6 その他の部品

7 風力エネルギーの世界市場、容量別

7.1 はじめに

7.2 ≤ 2 MW

7.3 >2≤ 5 MW

7.4 >5≤ 8 MW

7.5 >8≤10 MW

7.6 >10≤ 12 MW

7.7 12MW

8 世界の風力エネルギー市場、技術別

8.1 はじめに

8.2 陸上

8.3 オフショア

9 風力エネルギーの世界市場、用途別

9.1 はじめに

9.2 ユーティリティ

9.3 非ユーティリティ

9.4 その他の用途

10 風力エネルギーの世界市場:エンドユーザー別

10.1 はじめに

10.2 住宅用

10.3 産業用

10.4 商業用

10.5 その他のエンドユーザー

11 世界の風力エネルギー市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロフィール

13.1 シーメンスAG

13.2 GEリニューアブル・エナジー

13.3 タタ・パワー・カンパニー

13.4 エクセロン社(EXC)

13.5 ノルデックスSE

13.6 ヴェスタス・ウィンド・システムズAS

13.7 ABB リミテッド

13.8 東方電気公司

13.9 エンビジョン・グループ

13.10 ベンシス・エナジー

13.11 ネクステラ・エラ・エナジー社

13.12 金風科技有限公司

13.13 上海電気集団有限公司

13.14 エネルコンGmbH

13.15 スズロン・グループ

表一覧

1 風力エネルギーの世界市場展望、地域別(2022-2030年) ($MN)

2 風力エネルギーの世界市場展望、タービンタイプ別(2022-2030年) ($MN)

3 風力エネルギーの世界市場展望、水平軸風力タービン(HAWT)別 (2022-2030) ($MN)

4 風力エネルギーの世界市場展望、垂直軸風力タービン(VAWT)別 (2022-2030) ($MN)

5 風力エネルギーの世界市場展望、その他のタービンタイプ別 (2022-2030) ($MN)

6 風力エネルギーの世界市場展望、コンポーネント別 (2022-2030) ($MN)

7 風力エネルギーの世界市場展望、タービン別 (2022-2030) ($MN)

8 風力エネルギーの世界市場展望、ブレード別 (2022-2030) ($MN)

9 風力エネルギーの世界市場展望、ギアボックス別 (2022-2030) ($MN)

10 風力エネルギーの世界市場展望、発電機別 (2022-2030) ($MN)

11 風力エネルギーの世界市場展望、その他の部品別 (2022-2030) ($MN)

12 風力エネルギーの世界市場展望、容量別 (2022-2030) ($MN)

13 風力エネルギーの世界市場展望、≦2MW別 (2022-2030) ($MN)

14 風力エネルギーの世界市場展望、2≦5MW超別 (2022-2030) ($MN)

15 風力エネルギーの世界市場展望、5≦8MW超別 (2022-2030) ($MN)

16 風力エネルギーの世界市場展望、>8≤10 MW別 (2022-2030) ($MN)

17 風力エネルギーの世界市場展望、>10≦12MW別 (2022-2030) ($MN)

18 風力エネルギーの世界市場展望、12MW別 (2022-2030) ($MN)

19 風力エネルギーの世界市場展望、技術別 (2022-2030) ($MN)

20 風力エネルギーの世界市場展望、陸上別(2022-2030年) ($MN)

21 風力エネルギーの世界市場展望、オフショア別(2022-2030年) ($MN)

22 風力エネルギーの世界市場展望、用途別(2022-2030年) ($MN)

23 風力エネルギーの世界市場展望、公益事業別 (2022-2030) ($MN)

24 風力エネルギーの世界市場展望、非ユーティリティ別 (2022-2030) ($MN)

25 風力エネルギーの世界市場展望、その他の用途別(2022-2030年) ($MN)

26 風力エネルギーの世界市場展望、エンドユーザー別 (2022-2030) ($MN)

27 風力エネルギーの世界市場展望、住宅用(2022-2030年)別 ($MN)

28 風力エネルギーの世界市場展望、産業別(2022-2030年) ($MN)

29 風力エネルギーの世界市場展望:商業用(2022-2030年)別 ($MN)

30 風力エネルギーの世界市場展望、その他のエンドユーザー別(2022-2030年) ($MN)

注)北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査資料に関するお問い合わせはこちら❖