❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

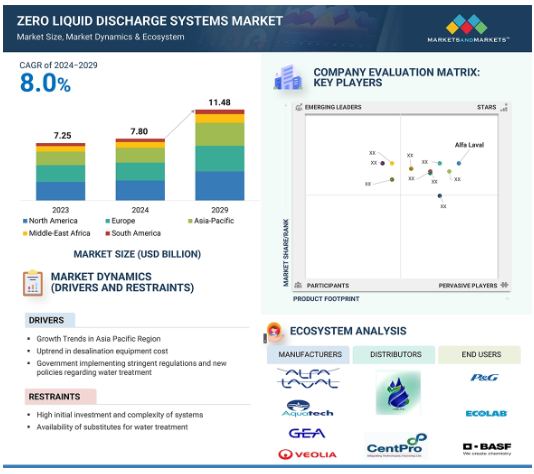

液体排出ゼロシステム市場の世界市場規模は2024年に78億米ドルで、2024年から2029年にかけて年率8.0%で成長し、2029年には114億8,000万米ドルに達すると予測されています。新興国の様々な最終用途産業において、従来型やハイブリッド型などの液体排出ゼロシステム市場の利用が増加していることが、予測期間中の市場を牽引すると予想されます。環境意識の高まりも、液体排出ゼロシステムの採用を増加させています。さらに、中国やインドなどの発展途上国では、水処理に対する規制が厳しくなっており、液体排出ゼロシステムの需要が大幅に増加する見込みです。水不足と水処理に関連する新たな政策に政府が注力することで、液体排出ゼロシステムの利用が世界的にさらに増加し、市場を牽引することになるでしょう。

液体排出ゼロシステム市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域では、化学・石油化学、繊維、製薬産業からの需要の増加とともに、低コストの原材料と労働力が入手可能であることが、液体排出ゼロシステム市場を牽引しています。

製薬業界における液体排出ゼロシステムアプリケーションの増加が、アジア太平洋地域の市場成長に寄与しています。

製造業における中国の優位性が、アジア太平洋市場の大きな成長を促進しています。

アジア太平洋地域の液体排出ゼロシステム市場は、2029年までに28.3億米ドル規模になり、予測期間中のCAGRは9.3%で成長する見込みです。

原材料の容易な入手、低コストの労働力、厳格な水処理規制と相まって改善されたライフスタイルが、液体排出ゼロシステム市場の成長機会となっています。

液体排出ゼロシステムの世界市場ダイナミクス

原動力:アジア太平洋地域の成長動向

アジア太平洋地域のZLD市場は、厳しい環境規制、産業開発、水不足の深刻化により、驚異的なペースで成長しています。中国、インド、日本などの産業開発では、汚染を大幅に抑制するために厳しい廃水処理規制が実施されており、さまざまな産業でZLDの使用が増加しています。インドでは、政府が繊維産業に対してZLD基準を遵守するよう指示しました。工場が遵守すべき様々な規則や規制が定められており、例えば、処理排水のTDS値は2100mg/リットルでなければなりません。しかし、取水水のTDSが1100mg/リットルを超える場合、処理排水の最大値3100mg/リットルを超えないことを条件に、最大1000mg/リットルまでの寄与が許可されます。石炭火力発電所では、塩化物を除く排水の脱硫の排出基準は、ゼロ液体排出のためにボイラー排ガスの廃熱利用を使用して遵守しなければなりませんでした。インド政府は、国レベルでZLDを達成するために様々なプログラムを立ち上げており、マハラシュトラ州、グジャラート州、デリー州、ウッタルプラデシュ州がZLD市場で高い成長を遂げると推定されています。中国では、液体排出ゼロを達成するために様々な規制が実施されており、ZLDに関する中国の主要な規制の1つは「広東省水質汚染管理条例」です。この規制は、産業廃水を含む水質汚濁の防止と管理を目的としています。

制約:初期投資の高さとシステムの複雑さ

液体排出ゼロシステム(ZLD)の導入には、初期投資の高さとシステムの複雑さが大きな課題となります。工業プロセスからほぼ全量の水を回収し、廃棄物を最小限に抑えようとするZLD技術は、蒸発器、晶析装置、さまざまな膜技術など、複雑なインフラを必要とすることが多い。ZLDシステムの導入にかかる投資額は、使用する技術や施設の具体的な需要にもよりますが、処理水1日1立方メートルあたり100万ドルを超えることもあります。このような高額な初期投資は、ほとんどの産業、特に中小企業にとって、ZLD技術の採用を妨げる要因になります。初期費用が高いことに加え、このようなシステムは複雑であるため、運用に問題が生じる恐れがあります。例えば、様々な処理技術のハイブリッドでは、その運用とメンテナンスに運用経験のある人材が必要となるため、OPEXが増加し、トレーニング手順が複雑になる傾向があります。例えば鉱業では、ソルトワークスや他の多くの企業が、従来の熱式ではなく膜式の晶析装置を使用した液体排出ゼロシステム(ZLD)を開発・導入しています。このようなシステムは効果的ですが、厳しい環境規制を犠牲にすることなく最大の効率を確保するためには、非常に厳しい監視と管理が必要です。

可能性:水不足と環境悪化に対する社会的関心の高まり

水不足と環境悪化に対する社会的関心の高まりにより、液体排出ゼロシステム(ZLD)は、産業廃水処理の重要なソリューションとなっています。この技術は、ほぼすべての廃水を効率的にリサイクルするため、環境への影響を低減し、貴重な水資源を保護します。液体排出ゼロシステムは、蒸発、結晶化、膜技術などのさまざまなプロセスを使用して、廃水を使用可能な水と固形廃棄物に変換します。例えば、インドの一部のような水不足の地域では、地域の水域を汚染から守るために実施されている厳しい規制を遵守するため、産業界が液体排出ゼロシステムを徐々に導入しています。このシステムは、産業界が淡水の使用量を減らすのに役立つだけでなく、廃水に含まれるリチウムや石膏などの貴重な物質を回収し、さまざまな用途に再利用することができます。液体排出ゼロシステム(ZLD)は、水の利用可能性に関する現在の懸念に対処すると同時に、産業活動が環境に与える総影響を低減することにより、持続可能性への取り組みに対応するのに役立ちます。そのため、液体排出ゼロシステム(ZLD)の導入が増加しています。

課題 操業中の水損失の抑制

プロセス中の継続的な水損失という課題は、多面的かつ重大です。ZLDは、ほぼすべての廃水を回収・再利用することで廃液をなくし、環境への影響を最小限に抑え、規制基準を遵守することを目的とした水処理戦略です。塩分濃度が高い廃水の管理・処理には複雑な問題がつきまとい、ZLDシステムの有効性に大きな影響を与えます。ZLDプロセスでは通常、前濃縮やその後の蒸発または晶析などのプロセスが含まれるため、大量の水を失うことなく高い回収率を維持することが重要です。このようなZLDシステムで使用される、多重効用蒸留や機械的蒸気圧縮のようなエネルギー集約的な従来の熱プロセスは、注目すべき課題を提起しています。この方法では大きなエネルギー投入が必要となるため、運転コストが上昇し、長期的には持続可能でない可能性があります。また、エネルギー源が最適化されていない場合や、供給水の質や量が変動する場合にも、高いエネルギー需要が運転効率の低下を招くリスクがあります。ZLD技術がメンブレン技術や逆浸透膜へと進化するにつれ、高度な材料が必要となり、システム内の水損失の問題を悪化させる可能性のある複雑さや潜在的な故障ポイントが追加されます。

世界の液体排出ゼロシステム市場のエコシステム分析

液体排出ゼロシステムのエコシステムは、メーカーに製品を提供する原料サプライヤー、様々な産業で使用される最終製品の研究開発を行うメーカー、最終製品を供給することでメーカーとエンドユーザーの間のリンクを提供する仲介・販売業者から構成されます。そして、最終製品を供給することで、メーカーとエンドユーザーの橋渡しをする仲介業者と流通業者。原材料の調達から最終製品の製造、そして様々な最終用途産業でさらに使用されるためのエンドユーザーへの流通まで、一連のプロセスが含まれます。

小容量ZLDシステムは、金額ベースで予測期間中に最も急成長するZLDシステムと推定されます。

小規模液体排出ゼロシステムは、容量ベースで最も急成長する液体排出ゼロシステムと推定されます。成長率は8.3%と推定されます。このようなシステムは、廃水管理に必要なソリューションが、大規模な設置に伴う高額な資本集約的コストを必要としない中小規模の企業に最適です。産業界が環境への影響を最小限に抑え、廃水排出の厳しい基準を満たすための規制圧力に直面し続ける中、小容量のゼロ液体排出プラントは、より安価で実用的なソリューションとして重宝されています。このような設計はモジュール式であるため、既存の施設に組み込むことが容易で、インフラを完全に、または劇的に変更することなく持続可能性の改善を必要とする企業にとって魅力的です。このような技術の進歩は、システムの効率と効果を向上させるため、水回収率の向上と運転コストの削減をサポートします。さらに、水不足と多面的な持続可能な開発の要請は、繊維、製薬、食品加工セクターにおける小容量ゼロ液体排出の需要増加にも寄与しています。

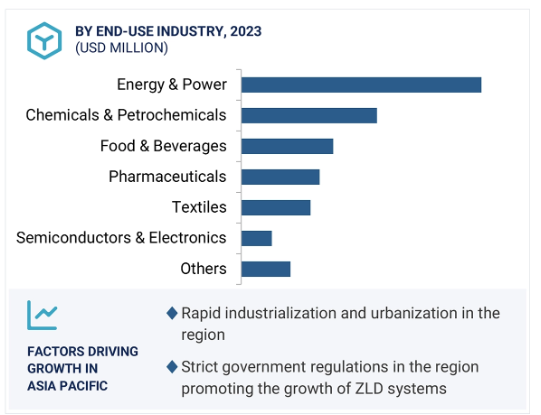

化学・石油化学最終用途産業は、予測期間中、金額ベースで第2位の最終用途産業となる見込み。

化学・石油化学最終用途産業は、予測期間中、第2位の最終用途産業となる見込み。世界全体では19.5%となる見込みです。ZLDソリューションは、化学・石油化学最終用途産業で広く使用されています。このセクターには、大量の複雑な廃水を生成し、高い汚染物質負荷と多様な汚染物質を含むことが多い製油所や化学製造プラントが含まれるためです。ZLDシステムは、このような困難な廃水の流れに対して、非常に効果的な処理ソリューションを提供します。このような廃水処理は、厳しい環境規制に適合すると同時に、運転コストを最適化します。この業界におけるゼロ・リキッド・ディスチャージ技術の採用は、環境に対する関心の高まりと、持続可能な生産慣行に対する緊急のニーズによって推進されています。ZLDシステムを通じて、企業はエコロジカル・フットプリントを最小限に抑え、塩分やその他の副産物のような廃水中の貴重な資源を回収することで、水不足の問題を軽減することができます。インドの中央公害管理委員会は、化学、石油、ガスなどの産業部門に対し、社内に廃水処理プラントを設置することを義務付けています。ZLDは、インドの各業界における主要な廃水処理プロセスのひとつです。

予測期間中、アジア太平洋地域が第3位の市場シェアを占めるでしょう。

アジア太平洋地域のZLDシステム市場には、中国、インド、日本、韓国、台湾、オーストリア、その他のアジア太平洋地域が含まれます。同地域は、厳しい環境規制や急速な都市化・工業化により、ZLDシステム市場が最も急成長しています。リーズナブルな価格で労働力を入手できることから、この地域は製造施設を設置する投資家にとって魅力的な目的地となっています。この地域は、製造コストの低さと地方自治体からの支援により、製造業が大幅に成長しています。国連出版の水市場調査によると、この地域では廃水の90%が未処理のまま排出されています。このことがZLDシステムの適応性を高めています。水市場調査では、この地域におけるZLDシステムの成長率は15%で、中国が最大の市場として浮上し、この地域の厳しい政府規制により、インドがZLDシステムの急成長市場として浮上しました。日本と韓国は、海外開発援助(ODA)により、この分野の主要市場として浮上しています。自治体の水処理、化学、石油・ガス、鉱業などの最終用途分野からの継続的な需要の高まりも、アジア太平洋地域のZLDシステム市場に成長機会をもたらしています。

液体排出ゼロシステム市場の最新動向

2024年2月、ヴェオリアは製薬業界に特化した先進の大容量水蒸留・蒸気生成ソリューションPolaris 2.0ラインを発表しました。新世代のPolaris 2.0 Multiple Effect Distiller (MED)とPure Steam Generator (PSG)システムは、国際薬局方規格に準拠した注射用水(WFI)と純粋な蒸気を生成するように設計されています。最も重要なことは、液体排出ゼロシステム(ZLD)の観点から、Polaris 2.0ユニットは、持続可能な水の取り扱いに合致し、化学薬品を使用することなく、工業用スチームと冷却水の使用を削減することです。

2024年2月、GEAグループはウィスコンシン州ジェーンズビルにある代替タンパク質の新しい技術センターに2,000万米ドルを投資すると発表しました。この施設では、「持続可能な食品オプションに対する国民の需要が高まり続ける」中、微生物、細胞ベース、植物ベースの食品技術を試験的に導入する予定。

2023年6月、ヴェオリアは中国における移動式水サービスの能力を増強し、トレーラー搭載型のモジュール式逆浸透(RO)システムを新たに追加しました。このイニシアチブは、持続可能な水管理の実施に焦点を当てているため、液体排出ゼロシステム(ZLD)に関連しています。ヴェオリアは、現場で水を処理・リサイクルする移動式ソリューションの提供を通じて、産業界が事業を停止することなく廃水量を削減し、環境への影響を低減することを可能にします。

2023年9月、アクアテック社はデータボルト社と、水冷却とリサイクル技術の開発で協力する覚書を締結しました。

主要市場プレーヤー

液体排出ゼロシステム市場の主要プレーヤーは以下の通り

Alfa Laval (Sweden)

AQUARION AG (Switzerland)

Veolia (France)

Aquatech (US)

GEA Group (Germany)

Praj Industries Ltd (India)

H2O GmbH (Germany)

Thermax Limited (India)

Mitsubishi Chemical Corporation. (Japan)

ANDRITZ (Austria)

Toshiba Infrastructure Systems & Solutions Corporation (Japan)

IEI (India)

Condorchem Enviro Solutions (Spain)

Kurita Water Industries Ltd (Japan)

Evoqua Water Technologies LLC (US)

14.1 主要プレーヤー