❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

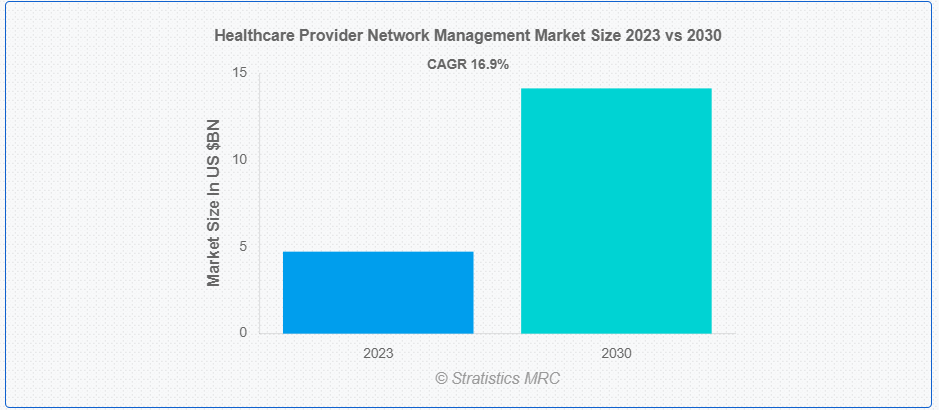

Stratistics MRCによると、世界の医療提供者ネットワーク管理市場は2023年に47億2000万ドルを占め、予測期間中の年平均成長率は16.9%で、2030年には141億2000万ドルに達すると予測されている。医療提供者ネットワーク管理は、質の高い医療提供と効率的な運営を確保するために、ネットワーク内の医療提供者の組織化と監視を行う。その目的は、コストを抑制しながら患者のニーズを満たすことのできる、医療従事者と施設の強固なネットワークを構築することである。効果的な運営には、保険者、医療提供者、患者との協力が不可欠であり、ケア成果の最適化、管理プロセスの合理化、法規制遵守の維持が求められる。これにより、患者さんは十分に調整された医療システムの中で、質の高いケアを受けられるようになる。

Medical Expenditure Panel Surveyによると、米国の18歳から64歳の成人の無保険者の割合は、暦年全体で2013年には18.8%減少し、2018年には13.0%減少する。

市場のダイナミクス:

ドライバー

質の高い医療への需要の高まり

質の高い医療への需要が高まる中、優秀な医療従事者や医療施設へのアクセスを確保するために、医療提供者ネットワークの効率的な管理が必要となっています。医療提供者は、ケアコーディネーションを強化し、業務を合理化し、患者の転帰を改善するために、堅牢なネットワーク管理ソリューションを求めている。さらに、医療制度が世界的にバリューベースのケアモデルへとシフトする中、質を重視するためには、リソースの利用を最適化し、全体的な患者体験を向上させる効果的なネットワーク管理戦略が必要です。その結果、こうした進化する医療ニーズに対応するため、医療提供者ネットワーク管理ソリューションの需要は高まり続けている。

拘束:

データ・セキュリティへの懸念

医療提供者のネットワーク管理におけるデータセキュリティの懸念は、不正アクセス、侵害、悪用から患者の機密情報を保護することに関連する。このような懸念は、プライバシー侵害、金銭的損失、評判の低下など、データ侵害がもたらす潜在的な影響から生じています。その結果、医療機関はデータの脆弱性を恐れて、ネットワーク管理ソリューションの採用をためらうことがある。このようなためらいが市場の成長を阻害している。

チャンスだ:

医療インフラの拡充

特に新興市場における医療インフラの拡大は、強固な医療ネットワークの開発と最適化の機会を生み出している。新しい施設、診療所、病院が設立されるにつれ、シームレスな連携、アクセスのしやすさ、ケアの質を確保するために、プロバイダー・ネットワークを効率的に管理する必要性が高まっている。さらに、医療インフラの整備により、連携したケア提供や多様な医療サービスの統合の重要性が強調されるにつれ、ネットワーク管理ソリューションに対する需要はますます高まっている。

脅威だ:

相互運用性の問題

医療提供者のネットワーク管理における相互運用性の問題は、異なるシステム間でデータ形式や通信プロトコルが標準化されていないことから生じる。このような断片化は、患者情報のシームレスな交換を妨げ、非効率、エラー、患者ケアの低下につながります。その結果、医療提供者はデータの統合、調整、意思決定プロセスに苦慮し、リソースと患者の転帰の最適化を妨げている。

コビッド19の影響

コビッド19の大流行は、医療提供者ネットワーク管理市場に大きな影響を与えている。世界中の医療システムに負担がかかる中、最適な患者ケアと資源配分を確保するため、医療提供者ネットワークの効率的な管理に注目が集まっている。遠隔医療ソリューションの人気が急上昇し、遠隔医療をサポートできるネットワーク管理技術への需要が高まっている。さらに、パンデミック(世界的大流行)により、医療情勢が急速に変化する中、医療提供者ネットワークを効率的に管理するためのデータ分析と相互運用性の重要性が浮き彫りになり、この分野の技術革新がさらに推進されることになった。

予測期間中、ソフトウェア・セグメントが最大となる見込み

ソフトウェア部門は、業務の合理化、患者ケアの強化、法規制遵守の確保を目的とした多様なソリューションにより、有利な成長を遂げると推定される。これらのソフトウェアは、効率的なデータ管理、患者スケジューリング、請求書作成、臨床意思決定支援を容易にする。さらに、専門的なソフトウェアは、資格認定、プロバイダー・ディレクトリ管理、ネットワーク分析に対応し、医療機関が患者ケアの高水準と規制コンプライアンスを維持しながら、リソース割り当てを最適化し、ケア調整を改善し、進化する業界動向に適応することを可能にする。

予測期間中、プロバイダーパフォーマンス管理分野のCAGRが最も高くなると予想されている。

医療提供者パフォーマンス管理分野は、予測期間中に最も高いCAGR成長が見込まれている。医療提供者のパフォーマンスを評価し最適化することで、医療の質と業務効率を高める。これには、患者の転帰、臨床ガイドラインの遵守、患者の満足度、費用対効果など、さまざまな指標が含まれる。説明責任、継続的な品質改善、組織目標との整合性を促進することで、医療提供者の満足度と関与を促進しながら、医療提供者ネットワーク内で質の高い患者中心の医療を提供することに貢献する。

最もシェアの高い地域:

アジア太平洋地域は、医療費の増加、慢性疾患の蔓延、医療ITインフラの進歩により、予測期間中に最大の市場シェアを占めると予測されている。中国、インド、日本、オーストラリアなどの国々がこの市場の主要プレーヤーであり、医療インフラの改善、ネットワーク管理のためのデジタルソリューションの導入、患者の転帰の改善に注力している。同市場は、医療提供者、ネットワーク、リソースを効率的に管理し、同地域全体における医療サービスへのアクセスと提供を向上させる必要性によって牽引されている。

CAGRが最も高い地域:

北米は、医療費の増加、技術の進歩、患者の予後改善に重点を置いていることから、予測期間中のCAGRが最も高いと予測されている。同地域では米国が最大の市場であり、医療ネットワークの最適化、医療提供者と支払者の連携の強化、バリューベースのケアモデルの導入に重点が置かれている。さらに、統合された医療提供システムに対する需要の高まりや、医療資源の効率的な管理の必要性も、北米市場の拡大に寄与している。

市場の主要プレーヤー

ヘルスケアプロバイダーネットワーク管理市場の主要企業には、Cerner Corporation、Optum Healthcare company、McKesson Corporation、IBM Watson Health、Allscripts Healthcare Solutions、Athenahealth Inc.、Change Healthcare、Conifer Health Solutions、EPIC Systems Corporation、GE Healthcare、HMS Holdings Corporation、NextGen Healthcare、Quest Diagnostics、Genpact Limited、Veeva Systems、Infosys BPM Limited、Mphasis Limited、Innovaccerなどがあります。

主な進展

プロバイダー・ネットワーク管理ソリューションとサービスのリーダーであるクエスト・アナリティクスは2023年6月、プロバイダー・クレーム・インサイト(Provider Claims Insights)の提供を開始した。この新しいサービスは、Quest Enterprise Services(QES)プラットフォーム内にプロバイダーのパフォーマンス指標を追加するもので、医療プランがプロバイダーの選択とネットワーク全体のパフォーマンスを改善するのに役立ちます。

IBMは2023年5月、企業がハイブリッド・マルチクラウド・インフラストラクチャを管理できるように設計されたSaaS「IBM Hybrid Cloud Mesh」を発表した。IBM Hybrid Cloud Meshは、「アプリケーション中心のコネクティビティ」を原動力として、パブリック・クラウドとプライベート・クラウド内およびクラウド間のアプリケーション・コネクティビティのプロセス、管理、観測を自動化するように設計されており、ハイブリッド・マルチクラウドやヘテロジニアス環境全体でインフラを運用する現代の企業を支援する。

対象コンポーネント

– ソフトウェア

– ハードウェア

– サービス

納入形態

– オンプレミス・ソリューション

– クラウドベースのソリューション

対象テクノロジー

– ブロックチェーン

– 人工知能(AI)

– 機械学習(ML)

– その他のテクノロジー

対象アプリケーション

– ネットワーク開発と契約管理

– プロバイダー資格認定

– プロバイダー登録

– プロバイダー・ディレクトリ管理

– プロバイダーパフォーマンス管理

– プロバイダー支払管理

– その他のアプリケーション

対象となるエンドユーザー

– 医療機関

– 医療費支払者

– 政府医療機関

– ACO(アカウンタブル・ケア・オーガニゼーション)

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 医療機関ネットワーク管理の世界市場、コンポーネント別

5.1 はじめに

5.2 ソフトウェア

5.3 ハードウェア

5.4 サービス

6 医療機関ネットワーク管理の世界市場、提供形態別

6.1 導入

6.2 オンプレミス・ソリューション

6.3 クラウドベースのソリューション

7 医療機関ネットワーク管理の世界市場:技術別

7.1 はじめに

7.2 ブロックチェーン

7.3 人工知能(AI)

7.4 機械学習(ML)

7.5 その他の技術

8 医療機関ネットワーク管理の世界市場、用途別

8.1 はじめに

8.2 ネットワーク開発と契約管理

8.3 医療提供者の資格認定

8.4 プロバイダー登録

8.5 医療機関ディレクトリ管理

8.6 プロバイダーパフォーマンス管理

8.7 プロバイダー支払管理

8.8 その他のアプリケーション

9 医療提供者ネットワーク管理の世界市場、エンドユーザー別

9.1 はじめに

9.2 医療プロバイダー

9.3 医療費支払者

9.4 政府医療機関

9.5 アカウンタブル・ケア・オーガニゼーション(ACOs)

9.6 その他のエンドユーザー

10 医療提供者ネットワーク管理の世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 サーナー社

12.2 オプタム・ヘルスケア社

12.3 マッケソン社

12.4 IBMワトソンヘルス

12.5 オールスクリプツ・ヘルスケア・ソリューションズ

12.6 アテナヘルス社

12.7 チェンジ・ヘルスケア

12.8 コニファー・ヘルス・ソリューションズ

12.9 EPICシステムズ・コーポレーション

12.10 GEヘルスケア

12.11 HMSホールディングス・コーポレーション

12.12 ネクストジェン・ヘルスケア

12.13 クエスト・ダイアグノスティックス

12.14 ジェンパクト・リミテッド

12.15 ビーバ・システムズ

12.16 インフォシスBPMリミテッド

12.17 エムファシス

12.18 イノベイサー

表一覧

1 医療機関ネットワーク管理の世界市場展望、地域別(2021-2030年) ($MN)

2 医療提供者ネットワーク管理の世界市場展望、コンポーネント別 (2021-2030) ($MN)

3 医療提供者ネットワーク管理の世界市場展望:ソフトウェア別 (2021-2030) ($MN)

4 医療提供者ネットワーク管理の世界市場展望:ハードウェア別 (2021-2030) ($MN)

5 医療提供者ネットワーク管理の世界市場展望:サービス別 (2021-2030) ($MN)

6 医療提供者ネットワーク管理の世界市場展望:提供形態別 (2021-2030) ($MN)

7 医療提供者ネットワーク管理の世界市場展望:オンプレミスソリューション別 (2021-2030) ($MN)

8 医療提供者ネットワーク管理の世界市場展望、クラウドベースソリューション別 (2021-2030) ($MN)

9 医療提供者ネットワーク管理の世界市場展望、技術別 (2021-2030) ($MN)

10 医療提供者ネットワーク管理の世界市場展望:ブロックチェーン別 (2021-2030) ($MN)

11 医療提供者ネットワーク管理の世界市場展望:人工知能(AI)別 (2021-2030) ($MN)

12 医療提供者ネットワーク管理の世界市場展望:機械学習(ML)別 (2021-2030) ($MN)

13 医療提供者ネットワーク管理の世界市場展望、その他の技術別 (2021-2030) ($MN)

14 医療提供者ネットワーク管理の世界市場展望:用途別 (2021-2030) ($MN)

15 医療提供者ネットワーク管理の世界市場展望:ネットワーク開発・契約管理別 (2021-2030) ($MN)

16 医療提供者ネットワーク管理の世界市場展望、提供者クレデンシャル別 (2021-2030) ($MN)

17 医療提供者ネットワーク管理の世界市場展望、提供者登録別 (2021-2030) ($MN)

18 医療提供者ネットワーク管理の世界市場展望:提供者ディレクトリ管理別 (2021-2030) ($MN)

19 医療提供者ネットワーク管理の世界市場展望:提供者実績管理別 (2021-2030) ($MN)

20 医療提供者ネットワーク管理の世界市場展望:提供者支払管理別 (2021-2030) ($MN)

21 医療提供者ネットワーク管理の世界市場展望:その他の用途別 (2021-2030) ($MN)

22 医療提供者ネットワーク管理の世界市場展望:エンドユーザー別 (2021-2030) ($MN)

23 医療提供者ネットワーク管理の世界市場展望:医療提供者別 (2021-2030) ($MN)

24 医療提供者ネットワーク管理の世界市場展望:医療提供者別 (2021-2030) ($MN)

25 医療提供者ネットワーク管理の世界市場展望、政府医療機関別 (2021-2030) ($MN)

26 医療提供者ネットワーク管理の世界市場展望、ACO(アカウンタブル・ケア・オーガニゼーション)別 (2021-2030) ($MN)

27 医療提供者ネットワーク管理の世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖