グレードインサイト

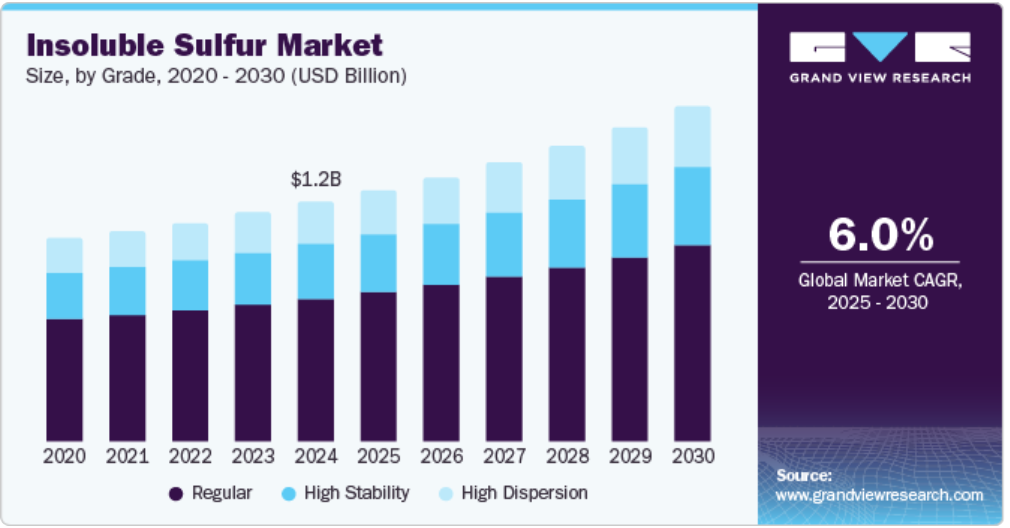

通常のグレードセグメントは市場を独占し、2024年には最大の収益シェア59.7%を占めました。この成長は、特に加硫剤としてのゴム業界での広範な使用に起因しています。さらに、このグレードはゴム製品の強度、耐久性、耐熱性を高め、タイヤなどの高性能用途に不可欠なものとなっています。低溶解性により制御された硬化プロセスが可能となり、優れた機械的特性を持つゴムが製造されます。さらに、高品質ゴム製品やタイヤに対する需要の高まりが、このセグメントの拡大を支え続けています。

高分散グレードセグメントは、ゴム製品の均一性と性能を高める優れた分散性により、予測期間中に年平均成長率6.6%で成長すると予想されています。さらに、最適な加硫には均一な混合が不可欠であるため、このグレードはタイヤ生産において特に好まれています。さらに、高機能タイヤの需要の高まりと、効率性と製品品質を優先する製造プロセスの革新が相まって、高分散グレードの採用が増加しています。また、メーカーがゴムの機械的特性を改善しながら生産コストを削減しようとしているため、高分散セグメントは市場で大幅な拡大が見込まれています。

用途別洞察

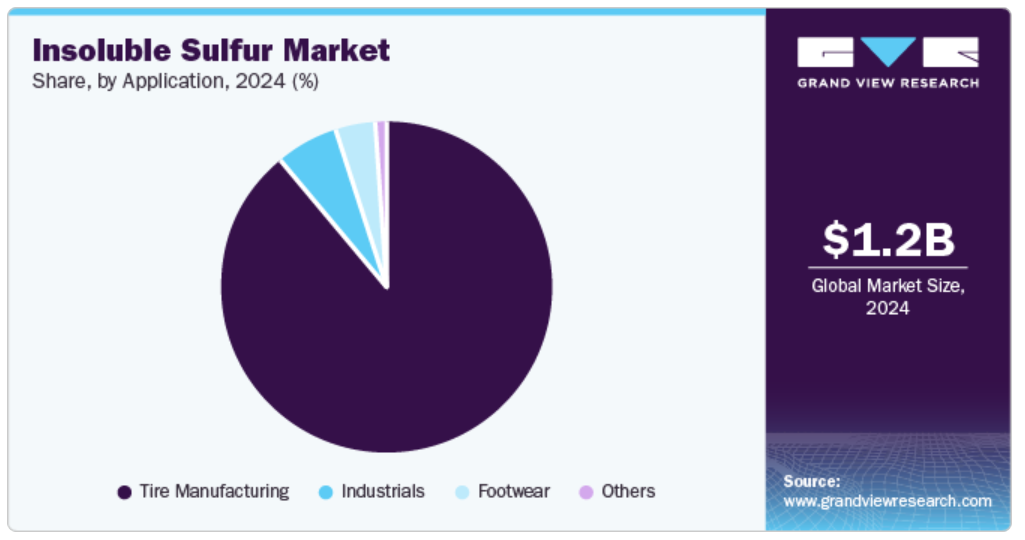

自動車の安全性と性能に不可欠な高品質タイヤの需要の高まりにより、2024年にはタイヤ製造セグメントが市場をリードし、最大の収益シェア89.4%を占めました。自動車業界が拡大するにつれ、メーカーはさまざまな運転条件に耐える耐久性と効率性に優れたタイヤの製造に重点を置いています。さらに、ゴムの加硫を促進し、強度と耐久性を向上させることで、不溶性硫黄は重要な役割を果たします。さらに、タイヤ技術の進歩と電気自動車の増加により、高性能素材の使用が必要となり、タイヤ生産における不溶性硫黄の需要がさらに高まっています。

工業用途分野は、2025年から2030年にかけて年平均成長率7.6%で成長すると予想されており、その主な要因はタイヤ以外のゴム製品の製造における多様な用途です。建設、ケーブル、履物などの業界では、耐熱性や耐久性などの優れた特性を持つ不溶性硫黄が使用されています。さらに、工業化の進展と高品質ゴム部品の需要の高まりにより、メーカーは不溶性硫黄を配合の主要成分として採用するようになっています。また、ゴム加工技術の革新により、不溶性硫黄の効率性と有効性が向上し、さまざまな工業用途で好まれる選択肢となっているため、市場の成長に貢献しています。

地域別洞察

アジア太平洋地域の不溶性硫黄市場は世界市場を支配し、2024年には55.5%の最大の収益シェアを占めました。この成長は、自動車およびゴム製造業の活況によるものです。さらに、中国やインドなどの国々が、自動車生産台数の増加と高品質タイヤの需要増加により、この成長の最前線に立っています。さらに、この地域は、確立されたサプライチェーン、熟練労働力、産業成長を促す有利な政府政策の恩恵を受けています。また、インフラへの継続的な投資と技術進歩が不溶性硫黄の生産能力を高め、市場での地位を確固たるものにしています。

中国における不溶性硫黄市場の動向

中国における不溶性硫黄市場はアジア太平洋市場を牽引し、2024年には最大の収益シェアを占めました。これは、ゴム製品、特にタイヤの主要メーカーとしての地位が原動力となっています。さらに、自動車に対する消費者需要の高まりを背景とした自動車産業の急速な拡大により、不溶性硫黄を利用した高性能タイヤのニーズが大幅に高まっています。さらに、中国では生産効率の向上と製造工程の持続可能性に重点が置かれているため、不溶性硫黄の需要がさらに高まり、ゴム業界において重要な要素となっています。

ヨーロッパの不溶性硫黄市場の動向

ヨーロッパの不溶性硫黄市場は、タイヤ製造における持続可能な素材を推進する厳しい環境規制により、予測期間にわたって年平均成長率6.2%で成長すると予想されています。さらに、この地域では高品質な自動車製品が重視されているため、ゴムの耐久性と性能を高めるために、メーカーは不溶性硫黄などの先進的な素材を採用するようになっています。さらに、電気自動車の生産台数の増加により、革新的なタイヤソリューションが必要とされており、メーカーが消費者の好みや規制基準の変化に対応しようと努力する中で、不溶性硫黄の需要がさらに高まっています。

不溶性硫黄市場では、ドイツが欧州市場を牽引し、2024年には最大の収益シェアを占めると予測されています。これは主に、高品質の車両や部品の生産で知られる同国の自動車産業が牽引しているためです。さらに、ドイツのメーカーが燃費と安全性を向上させる先進的なタイヤ技術の開発に重点的に取り組んでいるため、加硫剤としての不溶性硫黄の需要が高まっています。さらに、ドイツでは製造工程における持続可能性への取り組みが奨励されており、規制要件や環境に配慮した製品に対する消費者の期待に沿う形で、不溶性硫黄などのエコフレンドリーな素材の使用が奨励されています。

北米の不溶性硫黄市場の動向

北米の不溶性硫黄市場は、自動車製造の復活とタイヤ性能への重視の高まりを原動力に、予測期間中に大幅な成長が見込まれています。さらに、この地域の自動車業界は、より長持ちし、より効率的なタイヤを求める消費者ニーズに対応しており、タイヤ生産における不溶性硫黄の利用率が高まっています。さらに、製造技術の革新とサプライチェーンの改善により、高品質のゴム製品の入手可能性が高まり、この地域の市場全体の成長を支えています。

米国の不溶性硫黄市場は、自動車販売台数の増加とタイヤの品質と性能に対する高い注目度に牽引されると予想されます。また、消費者がタイヤの安全性と耐久性を優先する傾向にあるため、メーカーはゴムの特性を向上させるために不溶性硫黄の使用を増やしています。さらに、現地メーカーとグローバルサプライヤー間の戦略的提携により、高品質な原材料へのアクセスが改善され、企業が規制基準を満たしながら高性能な製品を提供しようと努力する中で、市場の拡大がさらに後押しされています。

不溶性硫黄企業に関する主な洞察

不溶性硫黄業界の主要企業には、Lions Industries s.r.o、Nynas AB、Grupa Azotyなどが含まれます。これらの企業は、競争優位性を獲得するために数多くの戦略を採用しています。市場での存在感を高め、サプライチェーンを統合するために、合併や買収が行われています。これにより、企業は提携を活用し、生産能力を増強することが可能になります。さらに、新製品の発売では、特にタイヤ製造における進化する業界標準を満たす革新的な不溶性硫黄の開発に重点が置かれています。また、ゴム製造業者との戦略的提携により、コラボレーションが強化され、技術や専門知識の交換が促進され、製品提供の改善や市場の需要への効果的な対応が可能になります。

- Nynas ABは、不溶性硫黄の製造を含む、さまざまな産業用途に不可欠な高品質のナフテン系オイルを製造しています。同社は、特にタイヤ製造用のゴム化合物における不溶性硫黄の分散性と安定性の向上に重点的に取り組んでいます。主にプロセスオイル部門で事業を展開する同社は、硬化剤の効果的な組み込みを確実に行うことでゴム製品の性能を向上させる、カスタマイズされたソリューションを提供しています。

- ラクセスはゴムおよびタイヤセグメントで事業を展開しており、ゴム製品の耐久性と効率性を高める高性能素材を提供しています。ラクセスは、特にタイヤ製造におけるメーカーの進化するニーズに応える革新的なソリューションの開発に重点的に取り組んでいます。品質と持続可能性への取り組みを通じて、ラクセスは高度なゴム配合と用途に依存する産業の成長を支援することを目指しています。

不溶性硫黄の主要企業:

以下は、不溶性硫黄市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Lions Industries s.r.o

- Nynas AB

- Oriental Carbon & Chemical Ltd.

- LAXNESS

- SHIKOKU KASEI HOLDINGS CORPORATION

- China Sunsine Chemical Holdings

- Grupa Azoty

- Henan Kailun Chemical

- Schill+Seilacher Struktol GmbH

グローバル不溶性硫黄市場レポートのセグメント

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界の最新動向を分析しています。この調査では、グレード、用途、地域に基づいて、Grand View Researchはグローバル不溶性硫黄市場レポートをセグメント化しています。

- グレード別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

- 高分散

- 高安定

- 通常

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

- タイヤ製造

- 工業用

- 履物

- その他

- 地域別予測(数量:キロトン、売上:百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- オランダ

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. 分野別展望

2.3. 競合他社展望

第3章 不溶性硫黄市場の変数、トレンド、および展望

3.1. 世界の不溶性硫黄市場の展望

3.2. 業界バリューチェーン分析

3.3. 用途の概要

3.4. 平均価格動向分析

3.5. 供給と需要のギャップ分析、2024年

3.6. 規制枠組み

3.6.1. 政策およびインセンティブ計画

3.6.2. 基準およびコンプライアンス

3.6.3. 規制の影響分析

3.7. 市場力学

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 業界の課題

3.8. ポーターのファイブフォース分析

3.8.1. 供給業者の力

3.8.2. 購入業者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者からの脅威

3.8.5. 競争上の競合

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術情勢

3.9.5. 環境情勢

3.9.6. 法的情勢

第4章 難溶性硫黄市場:グレード別見通し予測

4.1. 不溶性硫黄市場:グレード別動向分析、2024年&2030年

4.1.1. 高分散

4.1.1.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル

4.1.2. 高安定性

4.1.2.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.1.3. 通常

4.1.3.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

第5章 不溶性硫黄市場:用途別予測と見通し

5.1. 不溶性硫黄市場:用途別動向分析、2024年および2030年

5.1.1. タイヤ製造

5.1.1.1. 市場予測および予測、2018年~2030年(キログラム)(百万米ドル

5.1.2. 工業用

5.1.2.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.1.3. 履物

5.1.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.1.4. その他

5.1.4.1. 市場予測と予測、2018年~2030年(キログラム)(百万米ドル)

第6章 不溶性硫黄市場の地域別見通し予測

6.1. 地域別概観

6.2. 不溶性硫黄市場:地域別動向分析、2024年&2030年

6.3. 北米

6.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.2. 市場予測と予測、グレード別、2018年~2030年(キロトン)(百万米ドル)

6.3.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.4. 米国

6.3.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.4.2. 市場規模の推計および予測、グレード別、2018年~2030年(キロトン)(百万米ドル)

6.3.4.3. 市場規模の推計および予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場予測および予測、2018年~2030年(キログラム単位)(百万米ドル

6.3.5.2. 市場予測および予測、グレード別、2018年~2030年(キログラム単位)(百万米ドル

6.3.5.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.6.2. 市場予測、グレード別、2018年~2030年(キログラムトン)(百万米ドル)

6.3.6.3. 市場予測、用途別、2018年~2030年(キログラムトン)(百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場予測と予測、2018年~2030年(キログラムトン)(百万米ドル)

6.4.2. 市場予測と予測、グレード別、2018年~2030年(キログラムトン)(百万米ドル)

6.4.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4. ドイツ

6.4.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4.2. グレード別市場予測、2018年~2030年(キログラム単位)(百万米ドル単位)

6.4.4.3. 用途別市場予測、2018年~2030年(キログラム単位)(百万米ドル単位)

6.4.5. 英国

6.4.5.1. 市場予測および予測、2018年~2030年(キログラムトン)(百万米ドル)

6.4.5.2. 市場予測および予測、グレード別、2018年~2030年(キログラムトン)(百万米ドル)

6.4.5.3. 用途別市場予測、2018年~2030年(キログラムトン)(百万米ドル)

6.4.6. フランス

6.4.6.1. 市場予測、2018年~2030年(キログラムトン)(百万米ドル)

6.4.6.2. 市場規模の推計および予測、グレード別、2018年~2030年(キログラム単位)(百万米ドル単位)

6.4.6.3. 市場規模の推計および予測、用途別、2018年~2030年(キログラム単位)(百万米ドル単位)

6.4.7. オランダ

6.4.7.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.7.2. 市場予測と予測、グレード別、2018年~2030年(キロトン)(百万米ドル)

6.4.7.3. 用途別市場予測、2018年~2030年(キログラムトン)(百万米ドル)

6.4.8. スペイン

6.4.8.1. 市場予測、2018年~2030年(キログラムトン)(百万米ドル)

6.4.8.2. 市場規模の推計および予測、グレード別、2018年~2030年(キログラム単位)(百万米ドル単位)

6.4.8.3. 市場規模の推計および予測、用途別、2018年~2030年(キログラム単位)(百万米ドル単位)

6.5. アジア太平洋

6.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.2. 市場予測と予測、グレード別、2018年~2030年(キロトン)(百万米ドル)

6.5.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4. 中国

6.5.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4.2. グレード別市場予測、2018年~2030年(キログラム単位)(百万米ドル単位)

6.5.4.3. 用途別市場予測、2018年~2030年(キログラム単位)(百万米ドル単位)

6.5.5. インド

6.5.5.1. 市場予測および予測、2018年~2030年(キログラム単位)(百万米ドル

6.5.5.2. 市場予測および予測、グレード別、2018年~2030年(キログラム単位)(百万米ドル

6.5.5.3. 用途別市場予測、2018年~2030年(キログラムトン)(百万米ドル)

6.5.6. 日本

6.5.6.1. 市場予測、2018年~2030年(キログラムトン)(百万米ドル)

6.5.6.2. 市場規模予測、グレード別、2018年~2030年(キログラム単位)(百万米ドル

6.5.6.3. 市場規模予測、用途別、2018年~2030年(キログラム単位)(百万米ドル

6.5.7. タイ

6.5.7.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

6.5.7.2. 市場予測および予測、グレード別、2018年~2030年(キロトン)(百万米ドル)

6.5.7.3. 市場予測、用途別、2018年~2030年(キログラムトン)(百万米ドル)

6.6. 中南米

6.6.1. 市場予測、2018年~2030年(キログラムトン)(百万米ドル)

6.6.2. 市場規模の推計および予測、グレード別、2018年~2030年(キロトン)(百万米ドル)

6.6.3. 市場規模の推計および予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6.4.2. 市場予測と予測、グレード別、2018年~2030年(キロトン)(百万米ドル)

6.6.4.3. 用途別市場予測、2018年~2030年(キログラムトン)(百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. 市場予測、2018年~2030年(キログラムトン)(百万米ドル)

6.6.5.2. 市場予測、2018年~2030年、グレード別(キログラム単位)(百万米ドル)

6.6.5.3. 市場予測、2018年~2030年、用途別(キログラム単位)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

6.7.2. 市場予測および予測、グレード別、2018年~2030年(キロトン)(百万米ドル)

6.7.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.7.4.2. 市場規模の推定と予測、グレード別、2018年~2030年(キロトン)(百万米ドル)

6.7.4.3. 市場規模の推定と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

第7章 競合状況

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダーの状況

7.2.1. 企業の分類

7.2.2. 主要なディストリビューターおよびチャネルパートナーのリスト

7.2.3. 潜在的な顧客/エンドユーザーのリスト

7.3. 競合の力学

7.3.1. 競合のベンチマーキング

7.3.2. 戦略のマッピング

7.3.3. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. ライオンズ・インダストリーズ s.r.o

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的イニシアティブ

7.4.2. ナイナス AB

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的イニシアティブ

7.4.3. 東洋カーボン株式会社

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的イニシアティブ

7.4.4. LAXNESS

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的イニシアティブ

7.4.5. 四国化成ホールディングス株式会社

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的イニシアティブ

7.4.6. 中国 Sunsine Chemical Holdings

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的イニシアティブ

7.4.7. Grupa Azoty

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的イニシアティブ

7.4.8. Henan Kailun Chemical

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的イニシアティブ

7.4.9. Schill+Seilacher Struktol GmbH

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.9.4. 戦略的イニシアティブ

表の一覧

表1. 略語一覧

表2. グレード別不溶性硫黄市場の予測と見通し、2018年~2030年(キロトン)(百万米ドル)

表3. 高分散市場の予測と見通し、2018年~2030年(キロトン)(百万米ドル)

表4. 高安定性市場の推計および予測、2018年~2030年(キロトン)(百万米ドル)

表5. 通常市場の推計および予測、2018年~2030年(キロトン)(百万米ドル)

表6. 不溶性硫黄市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表7. タイヤ製造市場予測、2018年~2030年(キロトン)(百万米ドル)

表8. 工業用市場の推計および予測、2018年~2030年(キロトン)(百万米ドル)

表9. 履物市場の推計および予測、2018年~2030年(キロトン)(百万米ドル)

表10. その他市場の推計および予測、2018年~2030年(キロトン)(百万米ドル)

表11. 北米不溶性硫黄市場予測、国別、2018年~2030年(キログラム)(百万米ドル)

表12. 北米不溶性硫黄市場予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表13. 北米の不溶性硫黄市場予測:用途別、2018年~2030年(キログラム)(百万米ドル)

表14. 米国の不溶性硫黄市場予測:等級別、2018年~2030年(キログラム)(百万米ドル)

表15. 米国の不溶性硫黄市場の推計および予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表16. カナダの不溶性硫黄市場の推計および予測、等級別、2018年~2030年(キログラム)(百万米ドル)

表17. カナダの不溶性硫黄市場の見積もりおよび予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表18. メキシコの不溶性硫黄市場の見積もりおよび予測、等級別、2018年~2030年(キログラム)(百万米ドル)

表19. メキシコの不溶性硫黄市場の見込みと予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表20. ヨーロッパの不溶性硫黄市場の見込みと予測、国別、2018年~2030年(キログラム)(百万米ドル)

表21. ヨーロッパの不溶性硫黄市場予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表22. ヨーロッパの不溶性硫黄市場予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表23:ドイツの不溶性硫黄市場予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表24:ドイツの不溶性硫黄市場予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表25. 英国の不溶性硫黄市場の推計および予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表26. 英国の不溶性硫黄市場の推計および予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表27. フランス 不溶性硫黄市場の推計および予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表28. フランス 不溶性硫黄市場の推計および予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表29. オランダの不溶性硫黄市場予測:グレード別、2018年~2030年(キログラム)(百万米ドル)

表30. オランダの不溶性硫黄市場予測:用途別、2018年~2030年(キログラム)(百万米ドル)

表31. スペインの不溶性硫黄市場予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表32. スペインの不溶性硫黄市場予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表33. アジア太平洋地域 不溶性硫黄市場 推計および予測、国別、2018年~2030年(キログラム)(百万米ドル)

表34. アジア太平洋地域 不溶性硫黄市場 推計および予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表35. アジア太平洋地域における不溶性硫黄市場の推計と予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表36. 中国における不溶性硫黄市場の推計と予測、等級別、2018年~2030年(キログラム)(百万米ドル)

表37. 中国の不溶性硫黄市場の推定と予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表38. インドの不溶性硫黄市場の推定と予測、等級別、2018年~2030年(キログラム)(百万米ドル)

表39. インドの不溶性硫黄市場予測:用途別、2018年~2030年(キログラム)(百万米ドル)

表40. 日本の不溶性硫黄市場予測:等級別、2018年~2030年(キログラム)(百万米ドル)

表41. 日本の不溶性硫黄市場の推計と予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表42. タイの不溶性硫黄市場の推計と予測、等級別、2018年~2030年(キログラム)(百万米ドル)

表43. タイの不溶性硫黄市場の推計と予測、用途別、2018年~2030年(キログラム単位)(百万米ドル)

表44. 中南米の不溶性硫黄市場の推計と予測、国別、2018年~2030年(キログラム単位)(百万米ドル)

表45. 中南米の不溶性硫黄市場予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表46. 中南米の不溶性硫黄市場予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表47. ブラジル 不溶性硫黄市場の推計および予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表48. ブラジル 不溶性硫黄市場の推計および予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表49. アルゼンチン 不溶性硫黄市場の推計および予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表50. アルゼンチン 不溶性硫黄市場の推計および予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表51. 中東・アフリカの不溶性硫黄市場予測:グレード別、2018年~2030年(キログラム)(百万米ドル)

表52. 中東・アフリカの不溶性硫黄市場予測:国別、2018年~2030年(キログラム)(百万米ドル)

表53. 中東・アフリカの不溶性硫黄市場予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表54. 南アフリカの不溶性硫黄市場予測、グレード別、2018年~2030年(キログラム)(百万米ドル)

表55. 南アフリカ共和国 不溶性硫黄市場予測、用途別、2018年~2030年(キログラム)(百万米ドル)

図表一覧

図1. 市場細分化

図2. 情報収集

図3. データ分析モデル

図4. 市場策定と検証

図5. 市場スナップショット

図6 分野別展望 – 等級、用途、地域

図7 競合展望

図8 価値連鎖分析

図9 市場力学

図10 ポーター分析

図11 PESTEL分析

図12 不溶性硫黄市場:等級別 – 主な調査結果

図13 不溶性硫黄市場、グレード別:市場シェア、2024年および2030年

図14 高分散市場、2018年~2030年(キロトン)(百万米ドル)

図15 高安定市場、2018年~2030年(キロトン)(百万米ドル)

図16 通常市場、2018年~2030年(キロトン)(百万米ドル)

図17 不溶性硫黄市場、用途別:主な調査結果

図18 不溶性硫黄市場、用途別:市場シェア、2024年および2030年

図19 タイヤ製造市場、2018年~2030年(キログラムトン)(百万米ドル)

図20 工業製品市場、2018年~2030年(キログラムトン)(百万米ドル)

図21 履物市場、2018年~2030年(キログラムトン)(百万米ドル)

図22 その他市場、2018年~2030年(キロトン)(百万米ドル)

図23 不溶性硫黄市場:地域別 主な調査結果

図24 不溶性硫黄市場:地域別 市場シェア、2024年および2030年

図25 北米の不溶性硫黄市場、2018年~2030年(キログラム)(百万米ドル)

図26 アメリカの不溶性硫黄市場、2018年~2030年(キログラム)(百万米ドル)

図27 カナダの不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図28 メキシコの不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図29 ヨーロッパの不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図30 ドイツの不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図31:英国の不溶性硫黄市場、2018年~2030年(キログラム)(百万米ドル)

図32:フランスの不溶性硫黄市場、2018年~2030年(キログラム)(百万米ドル)

図33:オランダの不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図34:スペインの不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図35 アジア太平洋地域不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図36 中国不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図37 インドの不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図38 日本の不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図39 タイの不溶性硫黄市場、2018年~2030年(キログラム)(百万米ドル)

図40 中南米の不溶性硫黄市場、2018年~2030年(キログラム)(百万米ドル)

図41 ブラジル不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図42 アルゼンチン不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図43 中東・アフリカの不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)

図44 南アフリカの不溶性硫黄市場、2018年~2030年(キロトン)(百万米ドル)