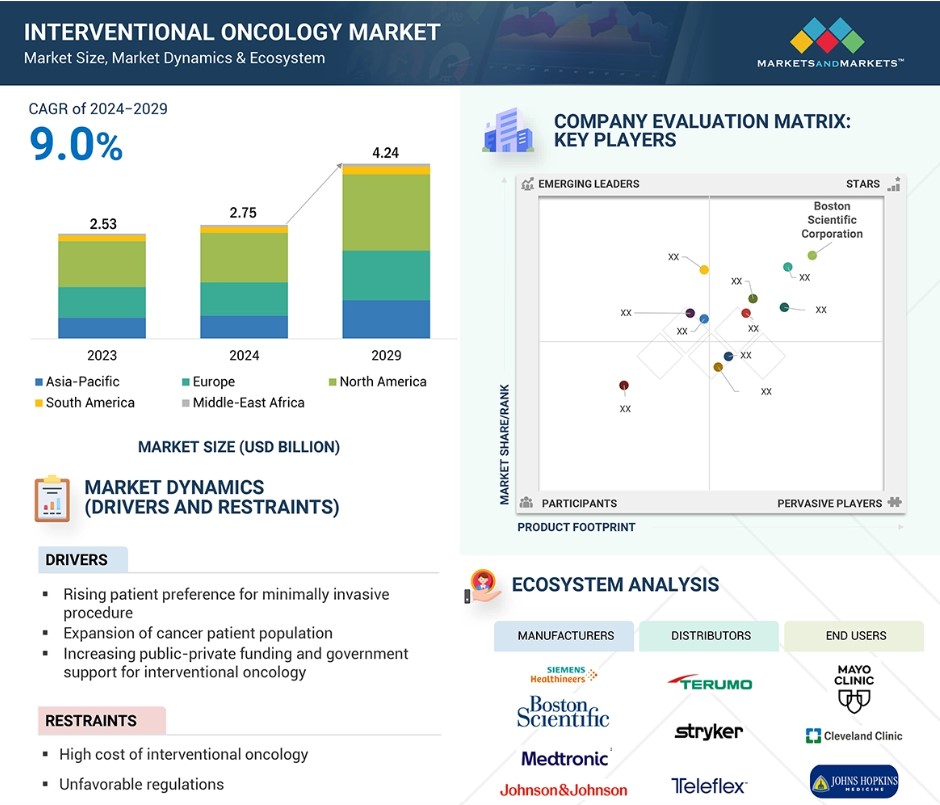

グローバルな介入腫瘍学市場のダイナミクス

推進要因:がん患者数の増加

がん患者数の増加は、インターベンショナル腫瘍学市場における重要な成長要因です。実際、加齢、ライフスタイル要因、環境由来のリスク要因へのさらされる機会の増加など、複数の要因により、世界的にがんの発生率は着実に増加しています。最も一般的ながんは、肝臓、肺、腎臓、大腸に影響を及ぼすもので、そのほとんどは、従来の外科的介入が効果的でないか、適用できない進行した段階で診断されます。この患者数の増加に伴い、緩和および根治の可能性のある選択肢を提供するため、低侵襲で画像誘導による介入を必要とする患者が増加しています。 インターベンショナル腫瘍学の技術には、肝動脈化学塞栓療法(TACE)、肝動脈ラジオ波焼灼療法(TARE)、経皮的アブレーションなどがあります。 これらは、特に手術不能および転移性腫瘍の患者にとって、今日の癌治療において非常に重要な役割を果たしています。

抑制要因:高額な介入腫瘍学

このような処置に関連する高額な機器や高度なツールは、介入腫瘍学の成長を妨げるいくつかの重要な制限要因となっています。特に、この治療法が適用される疾患の治療法の中には、より高度なものが含まれます。例えば、TACE、TARE、経皮的アブレーションには、イットリウム-90や、画像技術と組み合わせた幅広い種類の特殊カテーテルや塞栓物質が必要であり、製造や規模拡大、その他の理由により、その費用は大幅に高額になります。さらに、高度に専門化されたインターベンショナルラジオロジストや補助スタッフも、その処置の費用を増加させます。特に発展途上地域では、予算の問題や必要な設備の資金調達ができないために、ほとんどの医療施設では人員不足に陥っており、その結果、インターベンショナル腫瘍学へのアクセスが限られています。

機会:新興経済国は高い成長の可能性を提供

新興経済国は、急速に発展する医療インフラ、がん有病率の急増、アジア太平洋地域、中南米、中東・アフリカなどの国々における複雑な医療治療への需要の高まりにより、インターベンショナル腫瘍学市場にとって大きな成長機会となります。これらの地域では、医療施設の近代化と最新医療機器や高度な技術へのアクセス改善に多額の投資が行われています。高齢化人口の増加、ライフスタイルの変化、肥満、喫煙、肝炎感染率の上昇に伴い、これらの地域におけるがんの負担は増大しており、より効果的で利用しやすいがん治療へのアクセスを拡大することが急務となっています。 従来の外科的腫瘍学のような侵襲性はなく、回復時間も短縮され、費用も抑えられるため、インターベンショナル腫瘍学は、こうした医療上の課題への対応に最適です。

課題:熟練した放射線科医および腫瘍医の不足

現在、熟練したインターベンショナルラジオロジストや腫瘍医が不足しているため、インターベンショナルオンコロジー市場は圧迫されています。高度な低侵襲癌治療の普及が制限されることになります。腫瘍焼灼術、TACE、TAREはインターベンショナルオンコロジーの処置であり、画像誘導技術、カテーテルナビゲーション、腫瘍の精密ターゲティングなど、極めて専門性の高い専門知識を必要とします。高度なトレーニング、先進的な画像診断機器へのアクセス、治療中に最適な結果を得る前に腫瘍の生物学に関する深い知識が求められるなど、手技の複雑性が高いことが原因です。しかし、一方で、医療教育へのアクセスが依然としてハードルとなっている発展途上市場や地域では、十分な人口へのアクセスが依然として不足しています。最高のヘルスケアシステム内でも、介入腫瘍学の実践を実現するための需要の増加が供給を上回っています。

グローバルな介入腫瘍学市場のエコシステム分析

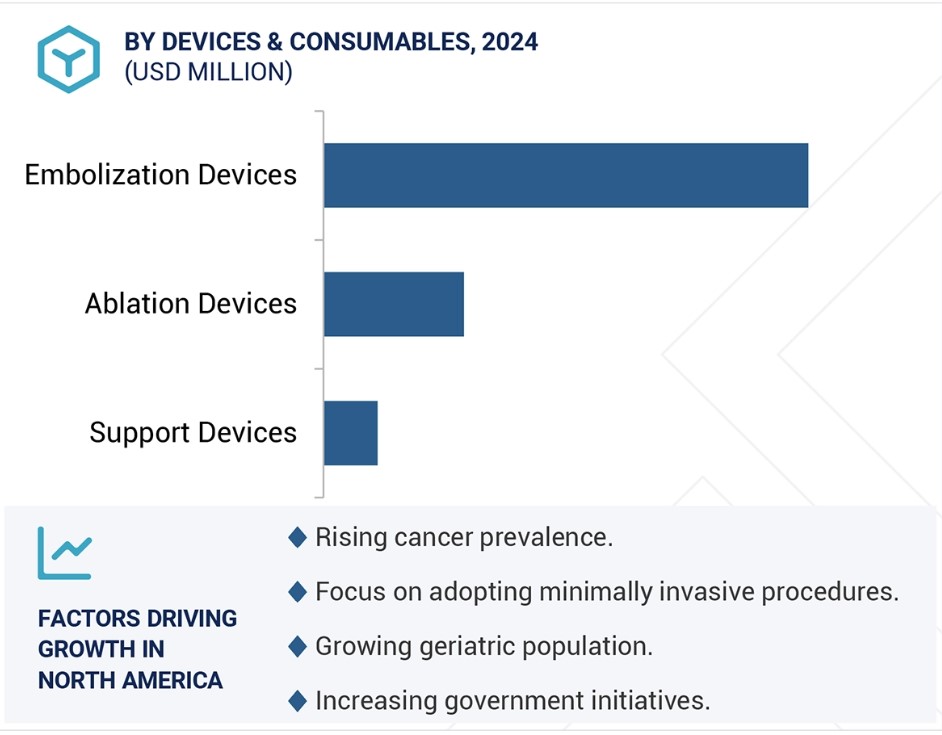

機器および消耗品別では、塞栓療法用機器が予測期間中に最大のセグメントとなる見通し

塞栓療法用機器は、従来の手術的介入にさまざまな利点をもたらす、がんに対する低侵襲治療の主な背景にあるものなので、介入腫瘍学市場のトレンドとなっています。これらの機器の動作原理は、腫瘍への血流を遮断し、それによって腫瘍の成長に必要な酸素と栄養素を断つことです。特に肝臓がんの非切除治療において有効性が証明されているため、TACEや放射性塞栓療法、SIRTなどの塞栓療法は、より広く普及しつつあります。 塞栓療法技術の進歩には、薬剤溶出ビーズや放射性微小球の使用による、より的を絞った効率的な治療も含まれます。世界中でがんの負担がますます増大し、低侵襲治療に対する認識が高まり、外来患者治療の傾向が強まるにつれ、塞栓療法用機器の需要は急速に高まっています。

がんの種類別に見ると、予測期間中、肝臓がんが最大の割合を占める見通しです

肝臓がんは、有病率、死亡率、効率的で低侵襲の治療の必要性が高まっているため、侵襲的腫瘍学市場で最大のシェアを維持しています。肝臓がんの最も一般的な形態である肝細胞がんは、B型およびC型慢性肝炎、過剰なアルコール摂取、非アルコール性脂肪性肝疾患の増加といったリスク要因と強い関連性があります。 インターベンショナル腫瘍学では、切除不能な肝臓がんの治療に有益であることが立証されている、肝動脈化学塞栓療法、肝動脈放射線塞栓療法、経皮的アブレーションなどの標的療法が採用されています。これらの治療法は非常に効果的であり、従来の化学療法と比較して生存率を改善するだけでなく、全身性の副作用を軽減しながら腫瘍を局所的に制御することができます。

治療法別に見ると、経カテーテル動脈的ラジオエンボレーション(TARE)または選択的内部放射線療法(SIRT)が予測期間中に最大の割合を占めるでしょう

インターベンショナル腫瘍学市場で最大のシェアを占めているのは、選択的内部放射線療法とも呼ばれる経カテーテル動脈塞栓療法です。これは、原発性および二次性肝臓がんの治療で確立された成功を収めていることが理由です。肝臓がんは、がん関連死の相当な割合を占めています。この方法は、放射性同位元素を搭載した微小球(通常はイットリウム90)を腫瘍に栄養を供給する肝動脈に直接注入するものです。局所的な放射線治療は、他の健康な組織への全身放射線の曝露を最小限に抑えながら、腫瘍を選択的に破壊する機会を提供します。TAREは、その安全性と患者の耐性、そして従来の化学療法や外部放射線療法と比較して副作用が少ないことから、受け入れられるようになってきています。これは、治療の選択肢が限られているか、効果が低い、切除不能なHCCや大腸がんの肝転移に苦しむ患者にとって非常に有用です。

エンドユーザー別では、予測期間中、病院が最大のセグメントとなるでしょう

病院は、複雑な介入処置の実施に必要な強固なインフラ、最先端技術、および多分野にわたる専門知識を有しているため、介入腫瘍学市場で最大のシェアを占めています。 肝動脈化学塞栓療法(TACE)、肝動脈ラジオ波塞栓療法(TARE)、腫瘍焼灼術などの専門的かつ低侵襲的な技術には、高度な画像診断システム、カテーテル検査室、および熟練した介入放射線医が必要です。理想的には、これらの機能は、三次医療病院や専門のがんセンターが最も適切に提供できるものです。また、病院では、診断、治療、処置後の管理、長期フォローアップなどを包括的に行うケアを提供しており、総合的ながんケアソリューションを求める患者にとって非常に魅力的です。

2023年には、北米がインターベンショナル腫瘍学市場で最大のシェアを占めました。

北米がインターベンショナル腫瘍学市場を独占しているのは、この地域における医療インフラの高度な発展、先進的な医療技術の広範な普及、およびがん患者数の増加が理由です。米国は、インターベンショナルラジオロジーのための近代的な設備を備えたがんセンターや病院の確立されたネットワークが存在するため、この地域で最大の市場となっています。インターベンショナル腫瘍学の主な対象となる肝臓がん、肺がん、腎臓がんの発生率が増加していることから、TACE、TARE、熱アブレーションなどの低侵襲治療への大きな後押しとなっています。 また、インターベンショナルラジオロジストや腫瘍医などの高度な資格を持つ専門家の介入により、医療分野が強化されることも成長の原動力となっています。

インターベンショナル腫瘍学市場の最近の動向

- 2024年12月、癌治療の選択肢を拡大し、患者の生活の質を向上させるAngioDynamics, Inc.は、前立腺組織の切除用NanoKnifeシステムについて、米国食品医薬品局(FDA)510(k)認可を取得したと発表しました。

- 2024年12月、シーメンス・ヘルシニアスとAP-HPは、ヘルスケアの革新を目的とした提携を締結しました。この合意により、医療画像、診断、先進的治療における両社の協力関係が強化され、患者ケアの改善とフランスのヘルスケアシステムの変化への対応を目指し、新たな共同開発を目指します。

- 2024年11月、ボストンは、米国食品医薬品局(FDA)の承認を受けた肝動脈注入ポンプ「Intera 3000」と化学療法薬「floxuridine」を提供する非公開医療機器会社、Intera Oncology Inc.を買収する最終合意に達したと発表しました。

- 2024年9月、シーメンス・ヘルシニアーズ社のバリアンは、テネシー州北東部、バージニア州南西部、ノースカロライナ州北西部、ケンタッキー州南東部のアパラチア高原の農村地域で患者に高度な腫瘍治療サービスを提供するバラード・ヘルス社との10年契約を発表しました。

- 2023年11月、ProSenseは、最新の規制要件に基づき、インドの中央医薬品規格管理機構(CDSCO)から規制当局の承認を受けました。

- 2023年5月、シーメンス・ヘルシニアーズ社のVarianは、クライオケアシステムでの使用を目的に設計された、単回使用の使い捨て装置であるIisolis cryoprobeを導入しました。この装置は、クライオアブレーションの手順の効率性と精度を向上させることを目的としています。

主要な市場関係者

インターベンショナル腫瘍学市場における主要企業には、以下が含まれます

- Siemens Healthineers AG (Varian) (US)

- Medtronic (Ireland)

- Boston Scientific Corporation (US)

- Terumo Corporation (Japan)

- Merit Medical Systems (US)

- Johnson & Johnson MedTech (Ethicon) (US)

- Stryker (US)

- Teleflex Incorporated (US)

- AngioDynamics (US)

- Cook (US)

- IceCure Medical (Israel)

- Olympus Corporation (Japan)

- IMBiotechnologies Ltd (Canada)

- MedWaves Inc. (US)

- Minimax Medical Limited (China)

- ABK Biomedical Inc. (Canada)

- RF Medical Co., Ltd. (South Korea)

- Profound Medical (Canada)

- Surgnova (China)

- STARmed America (US)

1 はじめに 38

1.1 調査目的 38

1.2 市場定義と範囲 38

1.2.1 対象と除外 39

1.2.2 対象市場 40

1.2.3 対象年 41

1.2.4 対象通貨 41

1.3 利害関係者 42

1.4 制限事項 42

1.5 変更の概要 42

2 調査方法 44

2.1 調査データ 44

2.1.1 二次データ 45

2.1.1.1 二次情報源からの主要データ 46

2.1.2 一次データ 47

2.1.2.1 一次情報源からの主要データ 48

2.1.2.2 業界の主要な洞察 49

2.2 市場規模の推定 51

2.3 市場の分類とデータ・トライアングル 57

2.4 市場シェアの推定 58

2.5 調査の前提条件 58

2.6 調査の限界 58

2.6.1 方法論に関連する限界 58

2.7 リスク評価 59

3 エグゼクティブサマリー 60

4 プレミアムインサイト 65

4.1 介入腫瘍学市場におけるプレイヤーにとっての魅力的な機会 65

4.2 アジア太平洋地域:2023年の国別、機器・消耗品別の介入腫瘍学市場 66

4.3 介入腫瘍学市場:地理的成長機会 67

4.4 介入的腫瘍学市場:地域別、2024年~2029年 67

4.5 介入的腫瘍学市場:先進市場 vs 新興市場 68

5 市場概要 69

5.1 はじめに 69

5.2 市場力学 69

5.2.1 推進要因 70

5.2.1.1 低侵襲処置に対する好みの高まり 70

5.2.1.2 がんの罹患率の増加 70

5.2.1.3 介入腫瘍学に対する官民の資金調達と政府支援の増加 71

5.2.1.4 介入腫瘍学における技術の進歩 71

5.2.2 阻害要因 72

5.2.2.1 介入腫瘍学の高コスト 72

5.2.2.2 不利な規制 72

5.2.3 機会 73

5.2.3.1 新興経済国は高い成長の可能性を提供 73

5.2.4 課題 73

5.2.4.1 十分な訓練を受けた熟練の放射線科医および腫瘍専門医の不足 73

5.2.4.2 代替療法の強力な市場ポジション 74

5.3 業界トレンド 74

5.3.1 画像診断および治療技術の革新 74

5.3.2 低侵襲処置の採用増加 74

5.4 バリューチェーン分析 75

5.5 技術分析 76

5.5.1 主要技術 76

5.5.1.1 アブレーション技術 76

5.5.1.2 塞栓療法技術 76

5.5.2 補完技術 76

5.5.2.1 腹腔鏡手術 76

5.5.2.2 画像診断 76

5.5.3 隣接技術 77

5.5.3.1 放射線療法システム 77

5.5.3.2 化学療法 77

5.6 ポーターのファイブフォース分析 77

5.6.1 新規参入の脅威 78

5.6.2 代替品の脅威 78

5.6.3 サプライヤーの交渉力 78

5.6.4 購入者の交渉力 78

5.6.5 競争相手の激しさ 79

5.7 主要な利害関係者と購買基準 79

5.7.1 購買プロセスにおける主要な利害関係者 79

5.7.2 購買基準 80

5.8 規制環境 81

5.8.1 主要な規制当局および政府機関 81

5.8.2 主要な規制ガイドライン 84

5.8.2.1 米国 84

5.8.2.2 カナダ 85

5.8.2.3 欧州 87

5.8.2.4 アジア太平洋地域 88

5.8.2.4.1 日本 88

5.8.2.4.2 中国 90

5.8.2.4.3 インド 91

5.8.2.5 ブラジル 92

5.9 顧客のビジネスに影響を与えるトレンド/混乱 93

5.10 特許分析 93

5.10.1 2014年1月~2024年12月の介入腫瘍学に関する特許公開動向 93

5.11 貿易分析 96

5.12 価格分析 97

5.12.1 インターベンショナル腫瘍学機器の平均販売価格、

主要企業別、2023年 97

5.12.2 インターベンショナル腫瘍学機器の平均販売価格、

主要企業別、2023年(米ドル) 97

5.12.3 地域別、2021年~2023年のインターベンショナル腫瘍学機器の平均販売価格動向 98

5.13 2025年~2026年の主要な会議およびイベント 99

5.14 満たされていないニーズとエンドユーザーの期待 100

5.14.1 満たされないニーズ 100

5.15 介入腫瘍学市場におけるエンドユーザーの期待 101

5.16 生態系 102

5.17 ケーススタディ 103

5.18 サプライチェーン分析 104

5.19 隣接市場分析 105

5.20 介入腫瘍学市場、投資および資金調達シナリオ、

2020年~2023年 106

5.21 生成AIの介入腫瘍学市場への影響 106

6 介入腫瘍学市場:機器・消耗品別 107

6.1 はじめに 108

6.2 塞栓療法機器 108

6.2.1 放射性塞栓剤 112

6.2.1.1 市場を後押しする難治性肝臓がんに対する精密標的療法 112

6.2.2 非放射性塞栓剤 115

6.2.2.1 非放射線放出剤が市場を牽引 115

6.2.2.2 マイクロスフェア 119

6.2.2.2.1 肝細胞がん有病率の急増が成長を促進 119

6.2.2.3 被覆ビーズ 122

6.2.2.3.1 化学療法剤の結合、吸収、放出能力を高める特殊ポリマーコーティングが市場を牽引 122

6.2.2.4 微小粒子 125

6.2.2.4.1 各種の癌治療への使用が成長を牽引 125

6.3 切除機器 128

6.3.1 高周波(RF)切除機器 131

6.3.1.1 小さな腫瘍や到達困難な腫瘍の有効な治療による市場成長の促進 131

6.3.2 マイクロ波切除機器 134

6.3.2.1 複数の病変の同時治療が市場成長を促進 134

6.3.3 凍結融解壊死療法用機器 137

6.3.3.1 患者への負担が最も少なく、適合性が高いことが市場成長を促進 137

6.3.4 その他の壊死療法用機器 140

6.4 サポート機器 143

6.4.1 マイクロカテーテル 146

6.4.1.1 腫瘍への治療薬の正確な送達による市場拡大 146

6.4.2 ガイドワイヤー 149

6.4.2.1 ガイドワイヤーの構造の進歩と新製品および先進製品の発売による市場促進 149

6.4.3 その他の支持器具 151

7 がん種別インターベンショナル腫瘍学市場 154

7.1 はじめに 155

7.2 肝臓がん 156

7.2.1 疾患有病率の増加と研究活動の活発化が市場成長の推進要因に 156

7.3 腎臓がん 159

7.3.1 市場を牽引する第一選択療法 外科手術よりも腎組織を温存する療法が市場を牽引 159

7.4 乳がん 162

7.4.1 高精度、より良好な美容上の結果、費用対効果、患者の快適性の向上が市場を牽引 162

7.5 肺がん 165

7.5.1 がん患者数の増加が需要を牽引 165

7.6 骨肉腫 168

7.6.1 腫瘍の直接除去と痛みの緩和が市場を牽引 168

7.7 前立腺がん 171

7.7.1 前立腺がんの発生率の上昇と、市場成長に貢献する金属ベースの信頼性マーカーの採用拡大 171

7.8 その他の癌の種類 174

8 介入腫瘍学市場:処置別 177

8.1 はじめに 178

8.2 経カテーテル動脈塞栓療法/選択的内部放射線療法(TARE/SIRT) 179

8.2.1 市場成長を促進する高い臨床的有効性 179

8.3 経カテーテル動脈化学塞栓療法(TACE) 182

8.3.1 小型および大型腫瘍の治療能力が需要を促進 182

8.4 血管塞栓療法/血管塞栓療法(TAE) 185

8.4.1 市場成長を抑制するTAREおよびTACEを支持する臨床的エビデンスの増加 185

8.5 熱による腫瘍焼灼 188

8.5.1 市場成長を促進する、各種癌治療の有効性を証明する臨床的エビデンスの増加 188

8.6 非熱的腫瘍アブレーション 191

8.6.1 市場を活性化する、熱的腫瘍アブレーションの代替となる可能性 191

9 がん治療介入市場:エンドユーザー別 194

9.1 はじめに 195

9.2 病院 195

9.2.1 市場成長を支える入院患者の手術件数の増加 195

9.3 専門クリニック 199

9.3.1 市場成長を促進するがんセンター数の増加 199

9.4 研究機関および学術機関 202

9.4.1 市場を活性化する医療機器メーカーとサプライヤー間の提携 202

10 地域別介入腫瘍学市場 205

10.1 はじめに 206

10.2 北米 208

10.2.1 北米のマクロ経済見通し 215

10.2.2 米国 216

10.2.2.1 がん患者数の増加と焼灼処置への嗜好が市場を後押し 216

10.2.3 カナダ 223

10.2.3.1 がん患者数の大幅な増加が市場成長を促進 223

10.3 ヨーロッパ 229

10.3.1 欧州のマクロ経済見通し 238

10.3.2 ドイツ 239

10.3.2.1 がん罹患率の増加と高齢者人口の増加が市場を牽引 239

10.3.3 英国 245

10.3.3.1 がん関連活動への意識と支援の高まりが市場を牽引 245

10.3.4 フランス 252

10.3.4.1 高齢者人口の増加が市場成長を後押し 252

10.3.5 スペイン 258

10.3.5.1 市場成長を支える研究に対する政府助成金の増加 258

10.3.6 イタリア 265

10.3.6.1 市場成長を支える癌と治療法に関する認識の高まり 265

10.3.7 その他のヨーロッパ諸国 271

10.4 アジア太平洋地域 278

10.4.1 アジア太平洋地域のマクロ経済見通し 287

10.4.2 日本 288

10.4.2.1 高齢者人口の増加と国民皆保険による償還が市場を牽引 288

10.4.3 中国 294

10.4.3.1 がん罹患率の増加が市場を牽引 294

10.4.4 インド 301

10.4.4.1 研究能力の向上と主要企業の拡大が市場成長を牽引 301

10.4.5 オーストラリア 307

10.4.5.1 市場成長を支える研究への投資と認知度向上キャンペーンの増加 307

10.4.6 韓国 314

10.4.6.1 市場成長に好影響を与える研究開発の増加と有望な臨床試験 314

10.4.7 アジア太平洋地域その他 320

10.5 ラテンアメリカ 327

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 334

10.5.2 ブラジル 335

10.5.2.1 がん罹患率の上昇と医療インフラの改善が市場を後押し 335

10.5.3 メキシコ 341

10.5.3.1 意識向上キャンペーンの増加とがん罹患率の上昇が市場成長を促進 341

10.5.4 その他のラテンアメリカ諸国 348

10.6 中東およびアフリカ 354

10.6.1 マクロ経済の見通し 361

10.6.2 GCC諸国 362

10.6.2.1 市場を牽引する介入腫瘍学におけるより広範なヘルスケア近代化イニシアティブ 362

10.6.3 中東およびアフリカのその他地域 369

11 競合状況 376

11.1 概要 376

11.2 主要企業の戦略/2021年から2024年の勝利への権利 376

11.3 収益分析、2019年から2023年 378

11.4 市場シェア分析、2023年 379

11.5 企業評価マトリクス:主要企業、2023年 382

11.5.1 スター企業 382

11.5.2 新興リーダー企業 382

11.5.3 普及企業 382

11.5.4 参加者 382

11.5.5 企業フットプリント:主要プレイヤー、2023年 384

11.5.5.1 企業フットプリント 384

11.5.5.2 地域フットプリント 385

11.5.5.3 デバイスおよび消耗品フットプリント 386

11.5.5.4 癌の種類別 387

11.5.5.5 手術別 389

11.5.5.6 エンドユーザー別 390

11.6 企業評価マトリクス:新興企業/中小企業、2023年 391

11.6.1 進歩的な企業 391

11.6.2 ダイナミックな企業 391

11.6.3 スタート地点 391

11.6.4 対応力のある企業 391

11.6.5 2023年の主要新興企業/中小企業の競争力ベンチマーク 393

11.6.5.1 2023年の主要新興企業/中小企業の詳細リスト 393

11.6.5.2 主要新興企業/中小企業の競争力ベンチマーク 393

11.7 評価および財務指標 394

11.7.1 財務指標 394

11.7.2 企業評価 394

11.8 ブランド比較 395

11.9 競合シナリオ 396

11.9.1 製品およびサービスの発売と承認 396

11.9.2 取引 396

11.9.3 拡大 398

12 企業プロフィール 399

12.1 主要企業 399

12.1.1 SIEMENS HEALTHINEERS AG (VARIAN MEDICAL SYSTEMS, INC) 399

12.1.1.1 事業概要 399

12.1.1.2 製品/ソリューション/サービス 400

12.1.1.3 最近の動向 401

12.1.1.3.1 製品発売および認可 401

12.1.1.3.2 取引 401

12.1.1.4 MnMビュー 402

12.1.1.4.1 勝利への権利 402

12.1.1.4.2 戦略的選択肢 403

12.1.1.4.3 弱点と競合他社からの脅威 403

12.1.2 ボストン・サイエンティフィック・コーポレーション 404

12.1.2.1 事業概要 404

12.1.2.2 製品/ソリューション/サービス 405

12.1.2.3 最近の動向 406

12.1.2.3.1 製品発売および認可 406

12.1.2.3.2 取引 407

12.1.2.4 MnM ビュー 407

12.1.2.4.1 勝利への権利 407

12.1.2.4.2 戦略的選択肢 407

12.1.2.4.3 弱みと競合による脅威 407

12.1.3 メドトロニック 408

12.1.3.1 事業概要 408

12.1.3.2 製品/ソリューション/サービス 409

12.1.3.3 MnM ビュー 411

12.1.3.3.1 勝つ権利 411

12.1.3.3.2 戦略的選択肢 411

12.1.3.3.3 弱みと競合他社からの脅威 411

12.1.4 テルモ株式会社 412

12.1.4.1 事業概要 412

12.1.4.2 製品/ソリューション/サービス 413

12.1.4.3 最近の動向 414

12.1.4.3.1 拡大 414

12.1.4.4 MnMの見解 414

12.1.4.4.1 勝利への権利 414

12.1.4.4.2 戦略的選択肢 414

12.1.4.4.3 弱みと競合他社からの脅威 414

12.1.5 メリット・メディカル・システムズ 415

12.1.5.1 事業概要 415

12.1.5.2 製品/ソリューション/サービス 416

12.1.5.3 最近の動向 417

12.1.5.3.1 拡大 417

12.1.5.4 MnMの見解 417

12.1.5.4.1 勝利への権利 417

12.1.5.4.2 戦略的選択肢 418

12.1.5.4.3 弱みと競合による脅威 418

12.1.6 ジョンソン・エンド・ジョンソン・メディテック(エシコン) 419

12.1.6.1 事業概要 419

12.1.6.2 提供する製品/ソリューション/サービス 420

12.1.7 テレフレックス・インコーポレイテッド 421

12.1.7.1 事業概要 421

12.1.7.2 製品/ソリューション/サービス 422

12.1.8 アンジオダイナミクス 423

12.1.8.1 事業概要 423

12.1.8.2 製品/ソリューション/サービス 424

12.1.8.3 最近の動向 425

12.1.8.3.1 製品発売および承認 425

12.1.9 ストライカー 426

12.1.9.1 事業概要 426

12.1.9.2 製品/ソリューション/サービス 427

12.1.10 インビオテクノロジーズ・リミテッド 428

12.1.10.1 事業概要 428

12.1.10.2 製品/ソリューション/サービス 428

12.1.11 クック 429

12.1.11.1 事業概要 429

12.1.11.2 製品/ソリューション/サービス 429

12.1.12 ICECURE MEDICAL 430

12.1.12.1 事業概要 430

12.1.12.2 製品/ソリューション/サービス 431

12.1.12.3 最近の動向 432

12.1.12.3.1 製品認可 432

12.1.12.3.2 取引 432

12.1.13 MEDWAVES, INC. 434

12.1.13.1 事業概要 434

12.1.13.2 製品/ソリューション/サービス 434

12.1.14 PROFOUND MEDICAL 435

12.1.14.1 事業概要 435

12.1.14.2 製品/ソリューション/サービス 435

12.1.15 RF MEDICAL CO., LTD. 436

12.1.15.1 事業概要 436

12.1.15.2 製品/ソリューション/サービス 436

12.1.16 ミニマックス・メディカル・リミテッド 437

12.1.16.1 事業概要 437

12.1.16.2 製品/ソリューション/サービス 437

12.1.17 ABK BIOMEDICAL INC. 438

12.1.17.1 事業概要 438

12.1.17.2 製品/ソリューション/サービス 438

12.1.18 オリンパス株式会社 439

12.1.18.1 事業概要 439

12.1.18.2 製品/ソリューション/サービス 440

12.1.19 SURGNOVA 441

12.1.19.1 事業概要 441

12.1.19.2 製品/ソリューション/サービス 441

12.1.20 STARMED AMERICA 442

12.1.20.1 事業概要 442

12.1.20.2 提供製品/ソリューション/サービス 442

12.2 その他の企業 443

12.2.1 SIRTEX SIR-SPHERES PTY LTD. 443

12.2.2 GUERBET 444

12.2.3 アクレイ社 445

12.2.4 エンボルクス社 446

12.2.5 ソナブライト社 447

13 付録 448

13.1 ディスカッションガイド 448

13.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 452

13.3 カスタマイズオプション 454

13.4 関連レポート 454

13.5 執筆者詳細 455

表1 標準通貨換算レート 41

表2 リスク評価:介入腫瘍学市場 59

表3 塞栓療法用機器、アブレーション用機器、補助機器の購入プロセスにおける利害関係者の影響 79

表4 血管塞栓術用機器、アブレーション用機器、補助機器の主な購入基準 80

表5 北米:規制当局および政府機関の一覧 81

表6 欧州:規制当局および政府機関の一覧 81

表 7 アジア太平洋地域:規制当局および政府機関の一覧 82

表 8 ラテンアメリカ:規制当局および政府機関の一覧 83

表 9 中東およびアフリカ:規制当局および政府機関の一覧

83

表 10 米国 FDA:医療機器分類 84

表 11 米国:医療機器規制承認プロセス 84

表 12 カナダ:医療機器規制承認プロセス 85

表 13 日本:PMDAによるアブレーション機器の分類 89

表 14 日本:医薬品医療機器総合機構(PMDA)による医療機器分類 89

表 15 中国:医療機器の分類 90

表 16 インド:CDSCOによるアブレーションデバイスの分類 92

表17 2021年~2024年の介入腫瘍学市場における特許リスト 95

表18 2019年~2023年の介入腫瘍学(HSコード9018)の国別輸入データ(単位:千米ドル) 96

表19 介入腫瘍学(HSコード9018)の輸出データ、国別、2019年~2023年(単位:千米ドル) 96

表20 介入腫瘍学機器の平均販売価格、

主要企業別、2023年(単位:米ドル) 97

表21 インターベンショナル腫瘍学機器の平均販売価格動向、

地域別、2021年~2023年 98

表22 インターベンショナル腫瘍学市場:主要会議およびイベント、

2025年~2026年 99

表23 塞栓療法用機器、アブレーション用機器、および補助機器に対するエンドユーザーの期待

101

表24 介入腫瘍学市場:生態系分析 102

表 25 バルーン支援経肝動脈照射による動脈門脈シャントを利用した肝細胞癌の治療 103

表26 無線周波数アブレーション分析ケーススタディ 104

表27 上極血管筋脂肪腫(AML)塞栓療法 104

表28 デバイスおよび消耗品別インターベンショナル腫瘍学市場、

2019年~2023年(百万米ドル) 108

表29 介入腫瘍学市場、機器および消耗品別、

2024年~2029年(百万米ドル) 108

表30 介入腫瘍学市場、塞栓療法用機器、種類別、2019年~2023年(百万米ドル) 109

表31 血管塞栓療法用機器の市場規模予測(単位:百万米ドル) 109

表32 血管塞栓療法用機器の市場規模予測(単位:百万米ドル) 110

表33 血管塞栓療法用機器の市場規模予測(地域別、2024年~2029年)(単位:百万米ドル) 111

表34 主要企業が提供するラジオ塞栓療法剤 112

表35 血管塞栓療法用放射性薬剤の市場規模予測、地域別、2019年~2023年(単位:百万米ドル) 113

表36 血管塞栓療法用放射性薬剤の市場規模予測、地域別、2024年~2029年(単位:百万米ドル) 114

表37 主要市場参加者が提供する非放射性塞栓剤 115

表38 インターベンショナル腫瘍学市場における非放射性塞栓剤、種類別、2019年~2023年(単位:百万米ドル) 116

表39 非放射性塞栓剤によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 116

表40 非放射性塞栓剤によるインターベンショナル腫瘍学市場、地域別、2019年~2023年(百万米ドル) 117

表41 非放射性塞栓剤によるインターベンショナル腫瘍学市場、地域別、2024年~2029年(百万米ドル) 118

表42 マイクロスフィアによるインターベンショナル腫瘍学市場、地域別、

2019年~2023年(百万米ドル) 120

表43 マイクロスフェアによるインターベンショナル腫瘍学市場、地域別、

2024年~2029年(百万米ドル) 121

表44 被覆ビーズによるインターベンショナル腫瘍学市場、地域別、

2019年~2023年(百万米ドル) 123

表45 コーティングビーズによる介入腫瘍学市場、地域別、

2024年~2029年(百万米ドル) 124

表46 マイクロキャリアの主要ブランド 125

表47 マイクロ粒子による介入腫瘍学市場、地域別、

2019年~2023年(百万米ドル) 126

表48 マイクロパーティクルのインターベンショナル腫瘍学市場、地域別、

2024年~2029年(百万米ドル) 127

表49 アブレーションデバイスのインターベンショナル腫瘍学市場、タイプ別、

2019年~2023年(百万米ドル) 128

表50 インターベンショナル腫瘍学市場におけるアブレーションデバイスの種類別市場、

2024年~2029年(百万米ドル) 128

表51 インターベンショナル腫瘍学市場におけるアブレーションデバイスの地域別市場、2019年~2023年(単位:百万米ドル) 129

表52 インターベンショナル腫瘍学市場におけるアブレーションデバイスの地域別市場、2024年~2029年(単位:百万米ドル) 130

表53 主要市場関係者が提供する高周波アブレーション装置 131

表54 地域別、2019年~2023年の高周波アブレーション装置によるインターベンショナル腫瘍学市場(単位:百万米ドル) 132

表55 介入腫瘍学市場における高周波アブレーション装置、地域別、2024年~2029年(百万米ドル) 133

表56 高周波アブレーションシステム、地域別、

2023年~2029年(千台) 134

表57 マイクロ波アブレーション装置による介入腫瘍学市場、

地域別、2019年~2023年(百万米ドル) 135

表58 マイクロ波アブレーション装置による介入腫瘍学市場、

地域別、2024年~2029年(百万米ドル) 136

表59 マイクロ波アブレーションシステム、地域別、2023年~2029年(千台) 137

表60 インターベンショナル腫瘍学市場向けクライオアブレーション装置、地域別、2019年~2023年(百万米ドル) 138

表61 インターベンショナル腫瘍学市場におけるクライオアブレーション装置、地域別、2024年~2029年(百万米ドル) 139

表62 インターベンショナル腫瘍学市場におけるその他のアブレーション装置、

地域別、2019年~2023年(百万米ドル) 141

表63 その他のアブレーションデバイスによる介入腫瘍学市場、

地域別、2024年~2029年(百万米ドル) 142

表64 サポートデバイスによる介入腫瘍学市場、タイプ別、

2019年~2023年(百万米ドル) 143

表65 介入的腫瘍学の支持器具市場、種類別、

2024年~2029年(百万米ドル) 143

表66 介入的腫瘍学の支持器具市場、地域別、2019年~2023年(百万米ドル) 144

表67 インターベンショナル腫瘍学市場におけるサポート器具、地域別、2024年~2029年(百万米ドル) 145

表68 インターベンショナル腫瘍学市場におけるマイクロカテーテル、地域別、

2019年~2023年(百万米ドル) 147

表69 マイクロカテーテルによるインターベンショナル腫瘍学市場、地域別、

2024年~2029年(百万米ドル) 148

表70 ガイドワイヤーによるインターベンショナル腫瘍学市場、地域別、

2019年~2023年(百万米ドル) 150

表71 インターベンショナル腫瘍学市場におけるガイドワイヤー、地域別、

2024年~2029年(百万米ドル) 151

表72 インターベンショナル腫瘍学市場におけるその他のサポートデバイス、

地域別、2019年~2023年(百万米ドル) 152

表73 その他の補助器具の介入腫瘍学市場、

地域別、2024年~2029年(百万米ドル) 153

表74 がんの種類別介入腫瘍学市場、

2019年~2023年(百万米ドル) 155

表75 介入腫瘍学市場:がんの種類別、

2024年~2029年(百万米ドル) 155

表76 介入腫瘍学市場:肝臓がん、地域別、

2019年~2023年(百万米ドル) 157

表77 肝臓がんに対する介入腫瘍学市場、地域別、

2024年~2029年(百万米ドル) 158

表78 腎臓がんに対する介入腫瘍学市場、地域別、

2019年~2023年(百万米ドル) 160

表79 腎臓がんに対する介入腫瘍学市場、地域別、

2024年~2029年(百万米ドル) 161

表80 乳がんに対する介入腫瘍学市場、地域別、

2019年~2023年(百万米ドル) 163

表81 介入的腫瘍学市場における乳がん、地域別、

2024年~2029年(百万米ドル) 164

表82 介入的腫瘍学市場における肺がん、地域別、

2019年~2023年(百万米ドル) 166

表83 介入的腫瘍学市場における肺がん、地域別、

2024年~2029年(百万米ドル) 167

表84 介入的腫瘍学市場における骨がん、地域別、

2019年~2023年(百万米ドル) 169

表85 骨がんに対する介入腫瘍学市場、地域別、

2024年~2029年(百万米ドル) 170

表86 前立腺がんに対する介入腫瘍学市場、地域別、2019年~2023年(百万米ドル) 172

表87 前立腺がんに対する介入腫瘍学市場、地域別、2024年~2029年(百万米ドル) 173

表88 その他の種類のがんに対する介入腫瘍学市場、地域別、2019年~2023年(百万米ドル) 175

表89 その他の癌の種類に対する介入的腫瘍学市場、地域別、2024年~2029年(百万米ドル) 176

表90 介入的腫瘍学市場、処置別、

2019年~2023年(百万米ドル) 178

表91 介入腫瘍学市場、手技別、

2024年~2029年(百万米ドル) 178

表92 経カテーテル動脈塞栓療法/選択的内部放射線療法(TARE/SIRT)による介入腫瘍学市場、

地域別、2019年~2023年(百万米ドル) 180

表93 血管塞栓療法/選択的内部放射線療法(TARE/SIRT)によるインターベンショナル腫瘍学市場、

地域別、2024年~2029年(百万米ドル) 181

表94 経カテーテル動脈化学塞栓療法(TACE)によるインターベンショナル腫瘍学市場、地域別、2019年~2023年(百万米ドル) 183

表95 血管塞栓療法(TACE)によるインターベンショナル腫瘍学市場、地域別、2024年~2029年(百万米ドル) 184

表96 血管塞栓療法/ブランディング塞栓療法(TAE)によるインターベンショナル腫瘍学市場、地域別、

2019年~2023年(百万米ドル) 186

表97 血管塞栓療法/ブランディングによる血管塞栓療法(TAE)のインターベンショナル腫瘍学市場、地域別、

2024年~2029年(百万米ドル) 187

表98 血管塞栓療法(TAE)による腫瘍焼灼術の市場規模推移、

地域別、2019年~2023年(百万米ドル) 189

表99 血管塞栓療法(TAE)による腫瘍焼灼術の市場規模推移、

地域別、2024年~2029年(百万米ドル) 190

表100 非熱的腫瘍アブレーションのための介入腫瘍学市場、

地域別、2019年~2023年(百万米ドル) 192

表101 非熱的腫瘍アブレーションのための介入腫瘍学市場、

地域別、2024年~2029年(百万米ドル) 193

表102 介入腫瘍学市場、エンドユーザー別、2019年~2023年(百万米ドル) 195

表103 介入腫瘍学市場、エンドユーザー別、2024年~2029年(百万米ドル) 195

表104 病院向け介入腫瘍学市場、地域別、

2019年~2023年(百万米ドル) 197

表105 病院におけるインターベンショナル腫瘍学市場、地域別、

2024年~2029年(百万米ドル) 198

表106 専門クリニックにおけるインターベンショナル腫瘍学市場、地域別、2019年~2023年(百万米ドル) 200

表107 専門クリニック向け介入腫瘍学市場、地域別、2024年~2029年(百万米ドル) 201

表108 研究・学術機関向け介入腫瘍学市場、地域別、2019年~2023年(百万米ドル) 203

表109 研究・学術機関向け介入腫瘍学市場:地域別、2024年~2029年(百万米ドル) 204

表110 介入腫瘍学市場:地域別、2019年~2023年(百万米ドル) 207

表111 介入腫瘍学市場:地域別、2024年~2029年(単位:百万米ドル) 207

表112 北米:介入腫瘍学市場:国別、

2019年~2023年(単位:百万米ドル) 209

表113 北米:国別インターベンショナル腫瘍学市場、

2024年~2029年(百万米ドル) 209

表114 北米:インターベンショナル腫瘍学市場、

機器および消耗品別、2019年~2023年(百万米ドル) 209

表115 北米:インターベンショナル腫瘍学市場、

機器および消耗品別、2024年~2029年(百万米ドル) 210

表116 北米:塞栓療法用デバイス市場、種類別、2019年~2023年(百万米ドル) 210

表117 北米:血管塞栓用機器によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 210

表118 北米:非放射性薬剤によるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 211

表119 北米:非放射性薬剤によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 211

表120 北米:インターベンショナル腫瘍学市場におけるアブレーションデバイスの種類別、2019年~2023年(百万米ドル) 211

表121 北米:アブレーション装置によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 212

表122 北米:サポート装置によるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 212

表123 北米:支持器具による介入腫瘍学市場、種類別、2024年~2029年(百万米ドル) 212

表124 北米:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 213

表125 北米:がんの種類別インターベンショナル腫瘍学市場、

2024年~2029年(百万米ドル) 213

表126 北米:処置別インターベンショナル腫瘍学市場、

2019年~2023年(百万米ドル) 214

表127 北米:インターベンショナル腫瘍学市場、手技別、

2024~2029年(百万米ドル) 214

表128 北米:インターベンショナル腫瘍学市場、エンドユーザー別、

2019~2023年(百万米ドル) 215

表129 北米:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(百万米ドル) 215

表130 米国:介入腫瘍学市場、機器・消耗品別、

2019年~2023年(百万米ドル) 217

表131 米国:インターベンショナル腫瘍学市場、機器および消耗品別、

2024年~2029年(百万米ドル) 217

表132 米国:インターベンショナル腫瘍学市場、塞栓療法用機器別、2019年~2023年(百万米ドル) 217

表133 米国:血管塞栓用機器によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 218

表134 米国:非放射性薬剤によるインターベンショナル腫瘍学市場、

種類別、2019年~2023年(百万米ドル) 218

表135 米国:非放射性薬剤によるインターベンショナル腫瘍学市場、

種類別、2024~2029年(百万米ドル) 218

表136 米国:アブレーション装置によるインターベンショナル腫瘍学市場、種類別、2019~2023年(百万米ドル) 219

表137 米国:インターベンショナル腫瘍学市場におけるアブレーションデバイスの種類別、2024~2029年(百万米ドル) 219

表138 米国:インターベンショナル腫瘍学市場におけるサポートデバイスの種類別、2019~2023年(百万米ドル) 219

表139 米国:インターベンショナル腫瘍学のサポート機器市場、種類別、2024年~2029年(百万米ドル) 220

表140 米国:インターベンショナル腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 220

表141 米国:がんの種類別介入腫瘍学市場、

2024年~2029年(単位:百万米ドル) 221

表142 米国:処置別介入腫瘍学市場、

2019年~2023年(単位:百万米ドル) 221

表143 米国:インターベンショナル腫瘍学市場、手技別、

2024年~2029年(百万米ドル) 222

表144 米国:インターベンショナル腫瘍学市場、エンドユーザー別、

2019年~2023年(百万米ドル) 222

表145 米国:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(百万米ドル) 222

表146 カナダ:介入腫瘍学市場、機器・消耗品別、2019年~2023年(百万米ドル) 223

表147 カナダ:インターベンショナル腫瘍学市場、機器・消耗品別、2024~2029年(百万米ドル) 224

表148 カナダ:インターベンショナル腫瘍学市場、塞栓療法用機器別、

種類別、2019~2023年(百万米ドル) 224

表149 カナダ:血管塞栓用機器のインターベンショナル腫瘍学市場、

種類別、2024年~2029年(百万米ドル) 224

表150 カナダ:インターベンショナル腫瘍学市場における非放射性薬剤、種類別、2019年~2023年(百万米ドル) 225

表151 カナダ:インターベンショナル腫瘍学市場における非放射性薬剤、種類別、2024年~2029年(百万米ドル) 225

表152 カナダ:インターベンショナル腫瘍学市場におけるアブレーション機器別、2019年~2023年(百万米ドル) 225

表153 カナダ:インターベンショナル腫瘍学市場におけるアブレーション機器別、2024年~2029年(百万米ドル) 226

表154 カナダ:インターベンショナル腫瘍学市場におけるサポートデバイスの種類別、2019年~2023年(百万米ドル) 226

表155 カナダ:インターベンショナル腫瘍学市場におけるサポートデバイスの種類別、2024年~2029年(百万米ドル) 226

表156 カナダ:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 227

表157 カナダ:介入腫瘍学市場、がんの種類別、

2024年~2029年(百万米ドル) 227

表158 カナダ:介入腫瘍学市場、手技別、

2019年~2023年(単位:百万米ドル) 228

表159 カナダ:介入腫瘍学市場、手技別、

2024年~2029年(単位:百万米ドル) 228

表160 カナダ:介入腫瘍学市場、エンドユーザー別、

2019年~2023年(百万米ドル) 229

表161 カナダ:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(百万米ドル) 229

表162:欧州:国別インターベンショナル腫瘍学市場、

2019年~2023年(単位:百万米ドル) 231

表163:欧州:国別インターベンショナル腫瘍学市場、

2024年~2029年(単位:百万米ドル) 231

表164 欧州:インターベンショナル腫瘍学市場、機器・消耗品別、2019年~2023年(単位:百万米ドル) 232

表165 欧州:インターベンショナル腫瘍学市場、機器・消耗品別、2024年~2029年(単位:百万米ドル) 232

表166 ヨーロッパ:血管内腫瘍学市場における塞栓療法用機器、

種類別、2019年~2023年(百万米ドル) 232

表167 ヨーロッパ:血管内腫瘍学市場における塞栓療法用機器、

種類別、2024年~2029年(百万米ドル) 233

表168 ヨーロッパ:インターベンショナル腫瘍学市場における非放射性薬剤、種類別、2019年~2023年(百万米ドル) 233

表169 欧州:非放射性薬剤によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 233

表170 欧州:アブレーション装置によるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 234

表171:欧州:インターベンショナル腫瘍学市場におけるアブレーションデバイスの種類別、2024年~2029年(百万米ドル) 234

表172:欧州:インターベンショナル腫瘍学市場におけるサポートデバイスの種類別、2019年~2023年(百万米ドル) 234

表173:欧州:介入腫瘍学の支持器具市場、種類別、2024年~2029年(百万米ドル) 235

表174:欧州:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 235

表175 欧州:がんの種類別インターベンショナル腫瘍学市場、

2024年~2029年(単位:百万米ドル) 236

表176 欧州:処置別インターベンショナル腫瘍学市場、

2019年~2023年(単位:百万米ドル) 236

表177 ヨーロッパ:介入腫瘍学市場、手技別、

2024年~2029年(百万米ドル) 237

表178 ヨーロッパ:介入腫瘍学市場、エンドユーザー別、

2019年~2023年(百万米ドル) 237

表 179 欧州:介入腫瘍学市場、エンドユーザー別、

2024~2029年(百万米ドル) 238

表 180 ドイツ:介入腫瘍学市場、機器および消耗品別、2019~2023年(百万米ドル) 239

表181 ドイツ:インターベンショナル腫瘍学市場、機器・消耗品別、2024年~2029年(百万米ドル) 240

表182 ドイツ:インターベンショナル腫瘍学市場、塞栓療法用機器別、2019年~2023年(百万米ドル) 240

表183 ドイツ:血管塞栓用機器によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 240

表184 ドイツ:非放射性薬剤によるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 241

表185 ドイツ:非放射性薬剤によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 241

表186 ドイツ:アブレーション装置によるインターベンショナル腫瘍学市場、

種類別、2019年~2023年(百万米ドル) 241

表187 ドイツ:インターベンショナル腫瘍学市場におけるアブレーション機器、

種類別、2024年~2029年(百万米ドル) 242

表188 ドイツ:インターベンショナル腫瘍学市場におけるサポートデバイスの

種類別、2019年~2023年(百万米ドル) 242

表189 ドイツ:インターベンショナル腫瘍学市場におけるサポートデバイスの

種類別、2024年~2029年(百万米ドル) 242

表190 ドイツ:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 243

表191 ドイツ:介入腫瘍学市場、がんの種類別、

2024年~2029年(百万米ドル) 243

表192 ドイツ:介入による腫瘍学市場、手技別、

2019年~2023年(百万米ドル) 244

表193 ドイツ:介入による腫瘍学市場、手技別、

2024年~2029年(百万米ドル) 244

表194 ドイツ:介入腫瘍学市場、エンドユーザー別、

2019年~2023年(百万米ドル) 245

表195 ドイツ:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(百万米ドル) 245

表196 英国:インターベンショナル腫瘍学市場、機器・消耗品別、

2019年~2023年(単位:百万米ドル) 246

表197 英国:インターベンショナル腫瘍学市場、機器・消耗品別、

2024年~2029年(単位:百万米ドル) 246

表198 英国:血管塞栓用機器によるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 246

表199 英国:血管塞栓用機器によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 247

表200 英国:インターベンショナル腫瘍学市場における非放射性薬剤、

種類別、2019年~2023年(百万米ドル) 247

表201 英国:インターベンショナル腫瘍学市場における非放射性薬剤、

種類別、2024年~2029年(百万米ドル) 247

表202 英国:インターベンショナル腫瘍学市場におけるアブレーション装置、種類別、2019年~2023年(百万米ドル) 248

表203 英国:アブレーション機器によるインターベンショナル腫瘍学市場、種類別、2024~2029年(百万米ドル) 248

表204 英国:サポート機器によるインターベンショナル腫瘍学市場、種類別、2019~2023年(百万米ドル) 248

表205 英国:介入腫瘍学の支持器具市場、種類別、2024年~2029年(百万米ドル) 249

表206 英国:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 249

表207 英国:がんの種類別介入腫瘍学市場、

2024~2029年(単位:百万米ドル) 250

表208 英国:処置別介入腫瘍学市場、

2019~2023年(単位:百万米ドル) 250

表 209 英国:インターベンショナル腫瘍学市場、手技別、

2024~2029年(単位:百万米ドル) 251

表 210 英国:インターベンショナル腫瘍学市場、エンドユーザー別、

2019~2023年(単位:百万米ドル) 251

表211 英国:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(百万米ドル) 251

表212 フランス:介入腫瘍学市場、機器・消耗品別、2019年~2023年(百万米ドル) 252

表213 フランス:インターベンショナル腫瘍学市場、機器・消耗品別、2024年~2029年(百万米ドル) 253

表214 フランス:インターベンショナル腫瘍学市場、塞栓療法用機器別、

種類別、2019年~2023年(百万米ドル) 253

表215 フランス:血管塞栓用機器のインターベンショナル腫瘍学市場、

種類別、2024年~2029年(百万米ドル) 253

表216 フランス:非放射性薬剤によるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 254

表217 フランス:非放射性薬剤によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 254

表218 フランス:インターベンショナル腫瘍学市場におけるアブレーション機器別、2019年~2023年(百万米ドル) 254

表219 フランス:インターベンショナル腫瘍学市場におけるアブレーション機器別、2024年~2029年(百万米ドル) 255

表220 フランス:インターベンショナル腫瘍学市場におけるサポートデバイスの種類別、2019年~2023年(百万米ドル) 255

表221 フランス:インターベンショナル腫瘍学市場におけるサポートデバイスの種類別、2024年~2029年(百万米ドル) 255

表222 フランス:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 256

表223 フランス:介入腫瘍学市場、がんの種類別、

2024年~2029年(百万米ドル) 256

表224 フランス:介入腫瘍学市場、手技別、

2019年~2023年(百万米ドル) 257

表225 フランス:介入腫瘍学市場、手技別、

2024年~2029年(百万米ドル) 257

表226 フランス:介入腫瘍学市場、エンドユーザー別、

2019年~2023年(百万米ドル) 258

表227 フランス:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(百万米ドル) 258

表228 スペイン:インターベンショナル腫瘍学市場、機器・消耗品別、2019年~2023年(単位:百万米ドル) 259

表229 スペイン:インターベンショナル腫瘍学市場、機器・消耗品別、2024年~2029年(単位:百万米ドル) 259

表230 スペイン:血管塞栓用機器によるインターベンショナル腫瘍学市場、

種類別、2019年~2023年(百万米ドル) 259

表231 スペイン:血管塞栓用機器によるインターベンショナル腫瘍学市場、

種類別、2024年~2029年(百万米ドル) 260

表232 スペイン:インターベンショナル腫瘍学市場における非放射性薬剤、

種類別、2019年~2023年(百万米ドル) 260

表233 スペイン:非放射性薬剤によるインターベンショナル腫瘍学市場、

種類別、2024年~2029年(百万米ドル) 260

表234 スペイン:アブレーション装置によるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 261

表235 スペイン:アブレーション機器による介入腫瘍学市場、種類別、2024年~2029年(百万米ドル) 261

表236 スペイン:サポート機器による介入腫瘍学市場、種類別、2019年~2023年(百万米ドル) 261

表237 スペイン:介入腫瘍学の補助器具市場、種類別、2024年~2029年(百万米ドル) 262

表238 スペイン:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 262

表239 スペイン:がんの種類別インターベンショナル腫瘍学市場、

2024~2029年(単位:百万米ドル) 263

表240 スペイン:処置別インターベンショナル腫瘍学市場、

2019~2023年(単位:百万米ドル) 263

表241 スペイン:インターベンショナル腫瘍学市場、手技別、

2024年~2029年(百万米ドル) 264

表242 スペイン:インターベンショナル腫瘍学市場、エンドユーザー別、

2019年~2023年(百万米ドル) 264

表243 スペイン:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(百万米ドル) 264

表244 イタリア:介入腫瘍学市場、機器・消耗品別、2019年~2023年(百万米ドル) 265

表245 イタリア:インターベンショナル腫瘍学市場、機器・消耗品別、2024年~2029年(百万米ドル) 266

表246 イタリア:インターベンショナル腫瘍学市場、塞栓療法用機器、

種類別、2019年~2023年(百万米ドル) 266

表247 イタリア:血管塞栓用機器のインターベンショナル腫瘍学市場、

種類別、2024年~2029年(百万米ドル) 266

表248 イタリア:非放射性薬剤のインターベンショナル腫瘍学市場、

種類別、2019年~2023年(百万米ドル) 267

表249 イタリア:非放射性薬剤によるインターベンショナル腫瘍学市場、

種類別、2024年~2029年(百万米ドル) 267

表250 イタリア:インターベンショナル腫瘍学市場におけるアブレーション機器別、2019年~2023年(百万米ドル) 267

表251 イタリア:インターベンショナル腫瘍学市場におけるアブレーション機器別、2024年~2029年(百万米ドル) 268

表252 イタリア:インターベンショナルオンコロジー市場におけるサポートデバイスの種類別市場規模、2019年~2023年(百万米ドル) 268

表253 イタリア:インターベンショナルオンコロジー市場におけるサポートデバイスの種類別市場規模、2024年~2029年(百万米ドル) 268

表 254 イタリア:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 269

表 255 イタリア:介入腫瘍学市場、がんの種類別、

2024年~2029年(百万米ドル) 269

表256 イタリア:インターベンショナル腫瘍学市場、手技別、

2019年~2023年(単位:百万米ドル) 270

表257 イタリア:インターベンショナル腫瘍学市場、手技別、

2024年~2029年(単位:百万米ドル) 270

表 258 イタリア:介入腫瘍学市場、エンドユーザー別、

2019年~2023年(百万米ドル) 271

表 259 イタリア:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(百万米ドル) 271

表 260 ヨーロッパその他:インターベンショナル腫瘍学市場、

機器・消耗品別、2019年~2023年(単位:百万米ドル) 272

表 261 ヨーロッパその他:インターベンショナル腫瘍学市場、

機器・消耗品別、2024年~2029年(百万米ドル) 272

表262 ヨーロッパその他:血管塞栓用機器によるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 272

表263 その他欧州:血管塞栓用機器の市場規模推移(単位:百万米ドル) 273

表264 ヨーロッパその他地域におけるインターベンショナル腫瘍学市場:非放射性薬剤別、2019年~2023年(単位:百万米ドル) 273

表265 その他の欧州:非放射性薬剤によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 273

表 266 ヨーロッパその他:インターベンショナル腫瘍学市場におけるアブレーション機器、種類別、2019年~2023年(百万米ドル) 274

表267 その他の欧州:アブレーションデバイスによるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 274

表268 その他の欧州:サポートデバイスによるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 274

表269 その他の欧州:介入腫瘍学の支持器具市場、種類別、2024年~2029年(百万米ドル) 275

表270 その他の欧州:介入腫瘍学市場、がんの種類別、2019年~2023年(百万米ドル) 275

表271 その他の欧州:がんの種類別介入腫瘍学市場、2024年~2029年(百万米ドル) 276

表272 その他の欧州:処置別介入腫瘍学市場、

2019年~2023年(百万米ドル) 276

表273 その他の欧州:介入腫瘍学市場、手技別、

2024年~2029年(百万米ドル) 277

表274 その他の欧州:介入腫瘍学市場、エンドユーザー別、

2019年~2023年(百万米ドル) 277

表 275 ヨーロッパその他:介入腫瘍学市場、エンドユーザー別、

2024~2029年(百万米ドル) 277

表 276 アジア太平洋:介入腫瘍学市場、国別、

2019~2023年(百万米ドル) 280

表 277 アジア太平洋地域:国別インターベンショナル腫瘍学市場、

2024~2029年(百万米ドル) 280

表 278 アジア太平洋地域:国別インターベンショナル腫瘍学市場、

機器および消耗品別、2019年~2023年(百万米ドル) 281

表 279 アジア太平洋地域:インターベンショナル腫瘍学市場、

機器および消耗品別、2024年~2029年(百万米ドル) 281

表280 アジア太平洋地域:血管塞栓用機器によるインターベンショナル腫瘍学市場、種類別、2019年~2023年(百万米ドル) 281

表 281 アジア太平洋地域:血管塞栓用機器による介入腫瘍学市場、種類別、2024年~2029年(百万米ドル) 282

表 282 アジア太平洋地域:インターベンショナル腫瘍学市場における非放射性薬剤、種類別、2019年~2023年(百万米ドル) 282

表283 アジア太平洋地域:非放射性薬剤によるインターベンショナル腫瘍学市場、種類別、2024年~2029年(百万米ドル) 282

表284 アジア太平洋地域:アブレーション装置によるインターベンショナル腫瘍学市場、

種類別、2019年~2023年(百万米ドル) 283

表285 アジア太平洋地域:インターベンショナル腫瘍学市場向けアブレーションデバイス、

種類別、2024年~2029年(百万米ドル) 283

表286 アジア太平洋地域:インターベンショナル腫瘍学市場におけるサポートデバイスの

種類別、2019年~2023年(百万米ドル) 283

表287 アジア太平洋地域:インターベンショナル腫瘍学市場におけるサポートデバイスの

種類別、2024年~2029年(百万米ドル) 284

表288 アジア太平洋地域:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 284

表289 アジア太平洋地域:介入腫瘍学市場、がんの種類別、

2024年~2029年(百万米ドル) 285

表290 アジア太平洋地域:介入腫瘍学市場、処置別、

2019年~2023年(百万米ドル) 285

表291 アジア太平洋地域:介入腫瘍学市場、処置別、

2024年~2029年(百万米ドル) 286

表292 アジア太平洋地域:介入腫瘍学市場、エンドユーザー別、

2019年~2023年(百万米ドル) 286

表293 アジア太平洋地域:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(百万米ドル) 287

表 294 日本:介入的腫瘍学市場、機器・消耗品別、2019年~2023年(百万米ドル) 288

表295 日本:インターベンショナル腫瘍学市場、機器・消耗品別、2024年~2029年(百万米ドル) 289

表296 日本:インターベンショナル腫瘍学市場、塞栓療法用機器別、

タイプ別、2019年~2023年(百万米ドル) 289

表297 日本:血管塞栓用機器によるインターベンショナル腫瘍学市場、

種類別、2024年~2029年(百万米ドル) 289

表298 日本:非放射性薬剤によるインターベンショナル腫瘍学市場、

種類別、2019年~2023年(百万米ドル) 290

表 299 日本:非放射性薬剤によるインターベンショナル腫瘍学市場、

種類別、2024年~2029年(百万米ドル) 290

表300 日本:インターベンショナル腫瘍学市場におけるアブレーション機器別、2019年~2023年(百万米ドル) 290

表301 日本:インターベンショナル腫瘍学市場におけるアブレーション機器別、2024年~2029年(百万米ドル) 291

表302 日本:インターベンショナル腫瘍学市場におけるサポートデバイスの種類別市場規模、2019年~2023年(百万米ドル) 291

表303 日本:インターベンショナル腫瘍学市場におけるサポートデバイスの種類別市場規模、2024年~2029年(百万米ドル) 291

表304 日本:介入腫瘍学市場、がんの種類別、

2019年~2023年(百万米ドル) 292

表305 日本:介入腫瘍学市場、がんの種類別、

2024年~2029年(百万米ドル) 292

表306 日本:インターベンショナル腫瘍学市場、手技別、

2019年~2023年(単位:百万米ドル) 293

表307 日本:インターベンショナル腫瘍学市場、手技別、

2024年~2029年(単位:百万米ドル) 293

表308 日本:介入腫瘍学市場、エンドユーザー別、

2019年~2023年(単位:百万米ドル) 294

表309 日本:介入腫瘍学市場、エンドユーザー別、

2024年~2029年(単位:百万米ドル) 294