米国は、その高度な製造能力、強固な産業基盤、環境維持への取り組みにより、イオン交換樹脂市場において重要な役割を果たしています。例えば、2024年には、ResinTech社がニュージャージー州カムデンにある本社を拡張し、3万平方フィートを増築して、米国における樹脂生産、フィルター製造、ラボサービスを強化しました。これは、国内製品に対する需要の高まりを反映したものです。水処理ソリューションに重点的に取り組んでいる米国は、自治体、産業、家庭用の浄水システム用のイオン交換樹脂の生産と応用において世界をリードしています。発電、製薬、食品加工などの主要産業は、厳格な規制基準と高品質なプロセス水の必要性から、これらの樹脂に対する大きな需要を生み出しています。さらに、米国は研究開発に多額の投資を行い、進化する環境および産業の要件を満たす樹脂技術の革新を促進しています。

イオン交換樹脂市場の動向:

成長する石油化学および化学処理産業

石油化学および化学処理産業の成長は、イオン交換樹脂市場を牽引する重要な要因のひとつです。例えば、化学・石油化学省によると、インドの化学・石油化学(CPC)部門は2024年に1780億米ドルの価値があり、2025年までに3000億米ドル以上に拡大すると予測されています。石油化学および化学加工産業では、さまざまな工程で水が必要となります。これらの産業における水処理用途では、不純物を除去し、水質が規制基準を満たすようにするためにイオン交換樹脂が不可欠です。これらの要因が、イオン交換樹脂の市場シェア拡大にさらに貢献しています。

高まる電力需要

産業および家庭における電力需要の増加は、イオン交換樹脂市場を大きく牽引しています。例えば、国際エネルギー機関(IEA)によると、世界の電力需要は今後数年間で加速し、2026年まで毎年平均3.4%増加すると予測されています。同様に、Down to Earthが発表した別の記事によると、2024年から2026年の間、インドの電力需要は毎年平均6.5%増加すると予測されています。イオン交換樹脂は、原子力発電所や一部の再生可能エネルギーシステム(地熱やバイオ燃料など)などの発電プロセスで使用されています。原子力発電所では、樹脂は冷却水の浄化と処理に使用され、放射性イオンを除去することで、安全かつ効率的な運転を確保しています。これらの要因は、イオン交換樹脂業界の予測にさらに好影響を与えています。

水処理に対する需要の高まり

世界人口の増加と工業化に伴い、清潔で安全な水に対する需要が高まっています。例えば、国連によると、2022年には、7億300万人が基本的な水サービスを利用できない状況で、約22億人が安全な飲料水が必要とされています。イオン交換樹脂は、水道水、産業排水、さらには重金属、硝酸塩、その他の汚染物質で汚染された地下水など、さまざまな水源からの水処理に不可欠です。これは、イオン交換樹脂市場の収益をさらに押し上げています。

イオン交換樹脂の産業区分:

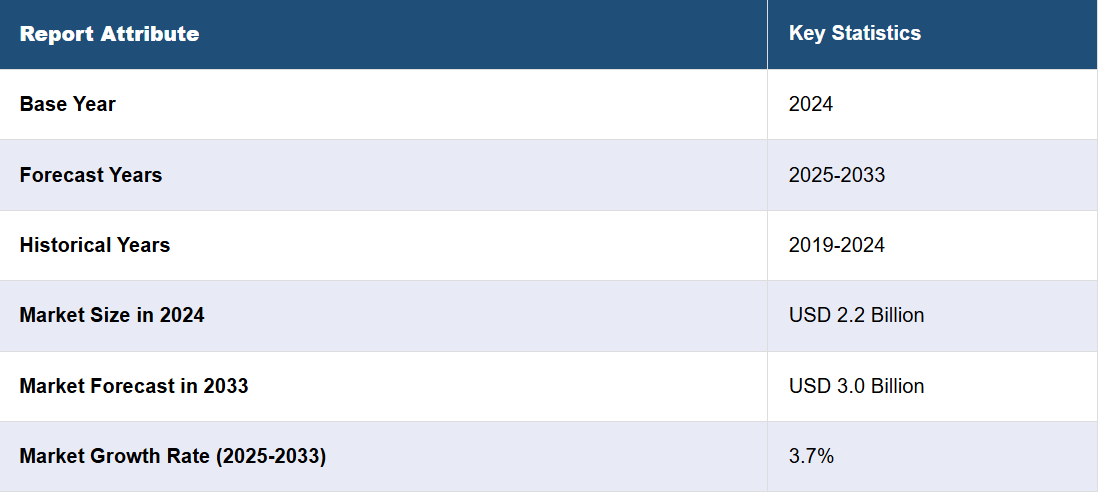

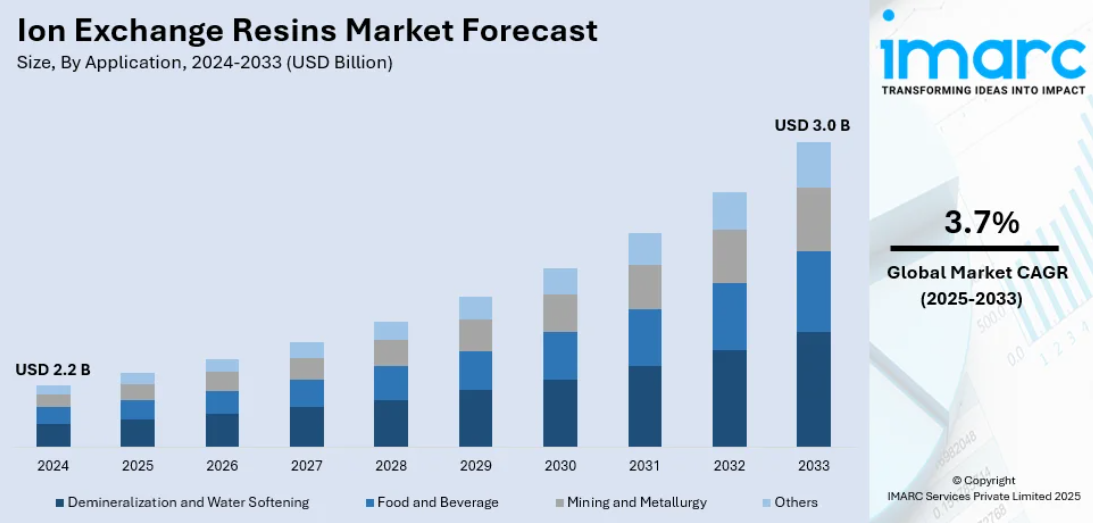

IMARC Groupは、世界のイオン交換樹脂市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界および地域レベルでの予測も行っています。当社のレポートでは、種類と用途に基づいて市場を分類しています。

種類別分析:

- カチオン性樹脂

- アニオン性樹脂

- その他

カチオン性樹脂は2024年には市場シェアの約57.8%を占め、市場をリードしています。これらの樹脂は、水の軟化、脱塩、工業用水処理プロセスに不可欠であり、発電、化学、食品飲料などの分野に欠かせないものとなっています。カルシウム、マグネシウム、重金属などの正電荷イオンを効率的に除去する能力により、水やその他の処理物質の品質が向上します。持続可能で効率的な水管理ソリューションへの注目が高まっていることも、その需要をさらに後押ししています。また、環境規制の強化と相まって樹脂技術が進歩したことにより、厳しい品質基準やコンプライアンス基準を満たそうとする業界にとって、カチオン性樹脂が好ましい選択肢として確立されました。

用途別分析:

- 脱塩および水の軟化

- 食品および飲料

- 採鉱および冶金

- その他

脱塩および水の軟化は、イオン交換樹脂市場における主要な用途であり、水から不純物や硬度を取り除くことを目的としています。これらのプロセスは、発電、製薬、自治体の水処理などの産業において不可欠であり、精製水は業務効率の向上、機器のスケーリングの低減、厳格な品質基準への準拠を可能にします。

食品および飲料部門は、イオン交換樹脂の重要な用途分野であり、脱色、精製、製品の安定化などのプロセスを支えています。これらの樹脂は、特に砂糖精製、飲料生産、および業界内の水の浄化において、製品の品質を確保し、味を向上させ、規制基準を満たすために不可欠です。

採鉱および冶金は、金属の回収、分離、および精製プロセスで利用されるイオン交換樹脂の主要な用途分野です。これらの樹脂は、廃棄物や環境への影響を最小限に抑えながら、貴金属やレアメタルの抽出効率を高めます。精錬作業や持続可能な資源管理の実践を支える上で、これらの樹脂の役割は極めて重要です。

地域分析:

- アジア太平洋

- 北米

- ヨーロッパ

- 中東およびアフリカ

- 中南米

2024年には、アジア太平洋地域が44.6%を超える最大の市場シェアを占めました。この優位性は、中国、インド、日本などの主要経済圏における急速な工業化と都市化によってもたらされています。水質汚染と水不足に対処するための政府主導の取り組みによって支えられた、この地域の水処理インフラの著しい成長は、イオン交換樹脂の需要を押し上げる主な要因となっています。さらに、発電、製薬、食品・飲料、化学などの産業の拡大も、イオン交換樹脂の採用増加に寄与しています。環境への懸念の高まりと水質確保に向けた規制の強化も、イオン交換樹脂が重要な役割を果たす高度な浄化技術の利用を促進しています。この力強い成長は、世界的なイオン交換樹脂市場の動向を形作る上でアジア太平洋地域が重要な役割を果たしていることを示しています。

地域別の主な要点:

米国イオン交換樹脂市場分析

米国は北米市場の80%を占めています。米国のイオン交換樹脂市場の主な推進要因は、住宅、商業、自治体部門における水処理ソリューションの需要の高まりです。カリフォルニア・グレート・ベイスン再生局のデータによると、アメリカ人の40%以上が地表水に、残りが地下水に依存しているため、イオン交換樹脂のような効果的な水濾過技術が必要とされています。重金属、硝酸塩、ヒ素などの汚染物質を除去する先進技術の採用を推進する米国環境保護庁(EPA)の水質基準は、市場を強力に後押ししています。業界の会計報告によると、2021年には約5500億米ドルの貢献をした製薬業界も、大きな貢献者です。これらの業界では、触媒作用、浄化、分離などの手順に多くのイオン交換樹脂を使用しています。特に、冷却水の浄化にイオン交換樹脂を使用する原子炉は、発電業界において市場での成長を拡大しています。さらに、米国の食品および飲料市場では脱塩水の需要が高まっています。イオン交換樹脂の世界市場におけるリーダーシップを維持するために、デュポン、Purolite、Lanxessは特定の用途向けの特殊樹脂を開発するための研究開発に多額の投資を行っています。

欧州イオン交換樹脂市場分析

欧州のイオン交換樹脂市場は、REACHや欧州水枠組み指令などの指令に定められた厳しい環境要件によって牽引されています。 イオン交換樹脂は水処理業界において極めて重要な役割を果たしています。 欧州連合(EU)は、2021年には、この上水道、下水道、廃棄物管理、修復活動業界には79,700の事業所があり、純売上高は2905億ユーロ(3064億米ドル)に達すると予測しています。産業用途では、これらの樹脂は化学処理や廃水処理に用いられ、ドイツ、フランス、英国で使用されています。製薬業界は、薬剤の処方や薬剤の精製に樹脂を使用しているため、樹脂の主要な顧客のひとつとなっています。さらに、風力や太陽光発電所などの再生可能エネルギー産業では、イオン交換樹脂をベースとした脱塩水システムが必要とされています。また、樹脂は食品および飲料業界でも脱イオンや洗浄の目的で使用されています。ダウ、サーマックス、三菱化学などの企業は、欧州市場のさまざまな産業のニーズに適した最新のソリューションを提供することで、欧州市場での存在感を高めています。

アジア太平洋イオン交換樹脂市場分析

アジア太平洋地域は、主に中国、インド、日本などの国々における急速な工業化と都市化により、イオン交換樹脂市場を独占しています。アジア太平洋地域の数値は改善しているものの、アジア開発銀行が発表したデータによると、都市部では6億人、農村部では15億人が依然として適切な水や衛生設備を利用できていない状況です。この事実だけでも、革新的な水処理技術に対する需要に拍車をかけています。もう一つの推進要因は化学工業でしょう。アジア太平洋地域の化学工業は、GDPと雇用に最も貢献している部門であり、同産業の年間経済価値の45%、また支援されている全雇用の69%を占めています。韓国の半導体産業や、原子力エネルギーに重点を置く日本では、高性能イオン交換樹脂の需要が高まっています。PuroliteやThermaxなどの現地メーカーは、環境に優しく、同時にさまざまな用途に適した手頃な価格のソリューションに対する需要の高まりを追い風にしています。

ラテンアメリカにおけるイオン交換樹脂市場の分析

水処理および廃水処理への投資拡大により、ラテンアメリカにおけるイオン交換樹脂の需要が高まっています。特にブラジルとメキシコでは、この地域の産業部門が著しく成長しています。イオン交換樹脂は採掘作業にも使用されており、国際エネルギー機関の予測では、2030年までに1200億米ドル以上の価値を持つ鉱業が生産されることになります。また、食品や飲料の脱イオンや砂糖精製にも樹脂が必要です。イオン交換樹脂の採用率が増加している要因には、水質に関する規制を強化している地域政府の存在もあります。

中東およびアフリカのイオン交換樹脂市場分析

イオン交換樹脂は、中東およびアフリカでは、海水淡水化プロジェクトや水不足により高い需要があります。産業レポートによると、2012年から2022年の間に3000億米ドル以上を海水淡水化に投資しているGCC諸国では、水処理に樹脂が必要とされています。南アフリカの鉱業や発電を含む産業部門では、プロセス水の処理に樹脂が使用されています。また、この地域の石油・ガス部門でも、分離および浄化プロセスにイオン交換樹脂が使用されています。 市場は成長しており、その要因としては、地域のニーズに合わせた高容量で長持ちする樹脂を開発する企業が増えていること、また、廃水リサイクルへの注目度が高まり、環境規制が厳格化されていることが挙げられます。

競合状況:

イオン交換樹脂市場における競合状況は、イノベーション、製品品質、用途拡大に重点を置く主要なグローバル企業の存在によって特徴づけられます。大手企業は、最先端の生産方法と広範なサプライチェーンを活用することで市場を独占しています。これらの企業は、水処理、製薬、食品加工などの産業向けに、性能特性を向上させた樹脂を導入するための研究開発に重点的に取り組んでいます。例えば、2024年には、ランクセスのLewatit UltraPureイオン交換樹脂が、再生可能水素生産のための効率的なPEM電気分解を可能にし、持続可能なメガワット規模の操業のための連続プロセス水浄化を通じてTOCの低減を保証します。さらに、企業は市場内での競争力を高め、高まる世界的な需要に応えるために地理的な拡大を図るため、提携、合併、買収を頻繁に行っています。

このレポートでは、イオン交換樹脂市場における競争状況について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

- Lanxess

- Mitsubishi Chemical Holdings

- The Dow Chemical Company

- Purolite

- Thermax Ltd.

- Ion Exchange (India) Ltd.

- Resintech Inc.

- Novasep Holding S.A.S.

- Samyang Corporation

- Jiangsu Suqing Water Treatment Engineering Group Company Ltd.

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

最近の動向:

- 2024年6月:エコラボはRepligen Corporationと提携し、大規模な精製プロセス用のプロテインAクロマトグラフィー樹脂であるPurolite’s DurA Cycleを発売した。

- 2024年5月:ランクセスは、IFATにおいて、Lewatit製品群のイオン交換樹脂とBayoxideの吸着剤を展示した。

- 2024年2月:デュポンは、電気自動車の冷却剤の寿命を延ばすことを目的としたAmberLite EV2X樹脂を発売した。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のイオン交換樹脂市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 価格分析

5.4.1 主な価格指標

5.4.2 価格構造

5.4.3 利益分析

5.5 種類別市場内訳

5.6 用途別市場規模

5.7 地域別市場規模

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 マーケティング

5.10.6 流通

5.10.7 最終用途

5.11 ポーターのファイブフォース分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給業者の交渉力

5.11.4 競争の度合い

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

6 種類別市場

6.1 カチオン樹脂

6.1.1 市場動向

6.1.2 市場予測

6.2 アニオン樹脂

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 脱塩および水軟化

7.1.1 市場動向

7.1.2 市場予測

7.2 食品および飲料

7.2.1 市場動向

7.2.2 市場予測

7.3 鉱業および冶金学

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 地域別市場内訳

8.1 アジア太平洋

8.1.1 市場動向

8.1.2 市場予測

8.2 北米

8.2.1 市場動向

8.2.2 市場予測

8.3 欧州

8.3.1 市場動向

8.3.2 市場予測

8.4 中東およびアフリカ

8.4.1 市場動向

8.4.2 市場予測

8.5 ラテンアメリカ

8.5.1 市場動向

8.5.2 市場予測

9 イオン交換樹脂の製造工程

9.1 製品概要

9.2 原材料要件

9.3 製造工程

9.4 主な成功要因とリスク要因

10 競合状況

10.1 市場構造

10.2 主要企業

10.3 主要企業のプロフィール

10.3.1 Lanxess

10.3.2 三菱ケミカルホールディングス

10.3.3 ザ・ダウ・ケミカル・カンパニー

10.3.4 プロライト

10.3.5 サーマックス・リミテッド

10.3.6 イオン・エクスチェンジ(インド)リミテッド

10.3.7 レジンテック・インク

10.3.8 ノヴァセップ・ホールディング・S.A.S.

10.3.9 サムヤン・コーポレーション

10.3.10 江蘇蘇清水処理工程集団有限公司

図表一覧

図1:世界:イオン交換樹脂市場:主な推進要因と課題

図2:世界:イオン交換樹脂市場:売上高(10億米ドル単位)、2019年~2024年

図3:世界:イオン交換樹脂市場:種類別内訳(%単位)、2024年

図4:世界:イオン交換樹脂市場:用途別内訳(2024年、%)

図5:世界:イオン交換樹脂市場:地域別内訳(2024年、%)

図6:世界:イオン交換樹脂市場予測:売上高(10億米ドル単位)、2025年~2033年

図7:イオン交換樹脂市場:価格構造

図8:世界:イオン交換樹脂産業:SWOT分析

図9:世界:イオン交換樹脂産業:バリューチェーン分析

図10:世界:イオン交換樹脂産業:ポーターのファイブフォース分析

図11:世界:イオン交換樹脂(カチオン樹脂)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:イオン交換樹脂(カチオン性樹脂)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:イオン交換樹脂(アニオン性樹脂)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:イオン交換樹脂(アニオン性樹脂)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:イオン交換樹脂(その他)市場:売上高(百万米ドル)、2019年および2024年

図16:世界:イオン交換樹脂(その他)市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:イオン交換樹脂(脱塩および水の軟化への応用)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:イオン交換樹脂(脱塩および水軟化への応用)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:イオン交換樹脂(食品および飲料への応用)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:イオン交換樹脂(食品および飲料への用途)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:イオン交換樹脂(鉱業および冶金への用途)市場:売上高(百万米ドル)、2019年および2024年

図 22: 世界:イオン交換樹脂(採鉱および冶金用途)市場予測:売上高(百万米ドル)、2025年~2033年

図 23: 世界:イオン交換樹脂(その他の用途)市場:売上高(百万米ドル)、2019年および2024年

図24:世界:イオン交換樹脂(その他用途)市場予測:売上高(百万米ドル)、2025年~2033年

図25:アジア太平洋:イオン交換樹脂市場:売上高(百万米ドル)、2019年および2024年

図26:アジア太平洋地域:イオン交換樹脂市場予測:売上高(百万米ドル)、2025年~2033年

図27:北米:イオン交換樹脂市場:売上高(百万米ドル)、2019年および2024年

図28:北米:イオン交換樹脂市場予測:売上高(百万米ドル)、2025年~2033年

図29:欧州:イオン交換樹脂市場:売上高(百万米ドル)、2019年および2024年

図30:欧州:イオン交換樹脂市場予測:売上高(百万米ドル)、2025年~2033年

図31:中東およびアフリカ:イオン交換樹脂市場:売上高(百万米ドル)、2019年および2024年

図32:中東およびアフリカ:イオン交換樹脂市場予測:売上高(百万米ドル)、2025年~2033年

図33:中南米:イオン交換樹脂市場:売上高(百万米ドル)、2019年および2024年

図34:中南米:イオン交換樹脂市場予測:売上高(百万米ドル)、2025年~2033年

図35:イオン交換樹脂製造:詳細プロセスフロー

表一覧

表1:世界:イオン交換樹脂市場:主要産業ハイライト、2024年および2033年

表2:世界:イオン交換樹脂市場予測:種類別内訳(百万米ドル)、2025年~2033年

表3:世界:イオン交換樹脂市場予測:用途別内訳(百万米ドル)、2025年~2033年

表4:世界:イオン交換樹脂市場予測:地域別内訳(百万米ドル)、2025年~2033年

表5:イオン交換樹脂:原材料要件

表6:世界:イオン交換樹脂市場:競合構造

表7:世界:イオン交換樹脂市場:主要企業