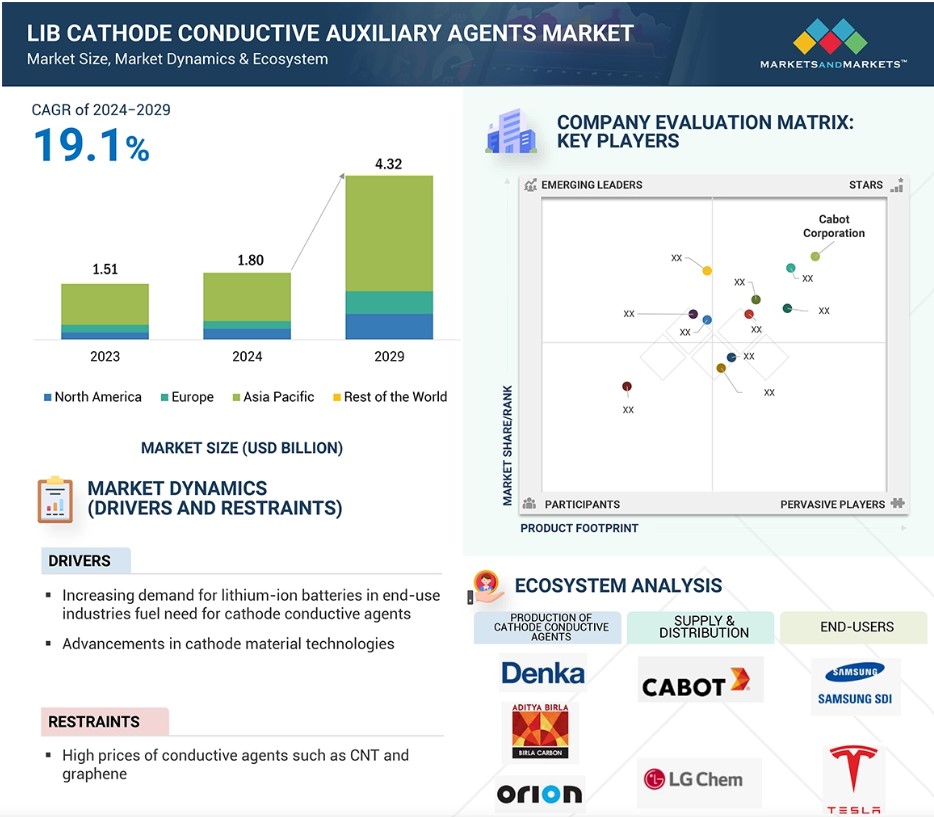

グローバル LIB カソード用導電助剤市場のダイナミクス

推進要因:カソード材料技術の進歩

正極材料技術の進歩と正極材料のニーズの高まりが、現在、LIBの正極における導電助剤市場を大きく牽引しています。高性能電池、特に電気自動車、エネルギー貯蔵システム、および家電製品に対する需要が急速に高まっているため、NMC、NCA、LFPなどの先進的な正極材料に対する需要も増加しています。電池のエネルギー密度、ライフサイクル、および全体的な性能を決定づけるのは、以下の材料です。これらの正極材料であるNMCおよびNCAは、こうしたすべての要求に応えるために開発されました。しかし、その性能は、多くの充放電サイクルにわたって電池の安定性を維持しながら、電気伝導性を向上させ、効率的な電子移動を促進する先進的な伝導性補助剤の使用によって決定されます。正極材料は、電気自動車や再生可能エネルギーソリューションの急速な普及に伴い、電池の需要が増加したことで、需要が大幅に増加しました。BASFによると、2023年から2030年までの年平均成長率(CAGR)は21%の成長が見込まれており、国際エネルギー機関(IEA)の発表によると、正極活物質の需要は2020年と比較してほぼ倍増し、2021年には520キロトン(kt)に達しました。2022年によると、リチウムNMCは2年連続で首位を維持し、それにLFP電池化学が続きました。中国は依然として電池のサプライチェーンにおいて重要な役割を果たしており、電池の2つの最も重要な構成要素である正極の生産能力では世界全体の70%、負極の生産能力では世界全体の85%を占めています。次世代のリチウムイオン電池には、正極化学と伝導剤の革新が必要です。これらの要素は、高エネルギーや極端な条件下での電池の性能を高め、より長い貯蔵寿命を確保します。 強化された正極技術と、業界全体における電池用材料に対する需要の高まりは、その開発における導電性添加剤の重要性を裏付けています。

抑制要因:CNTやグラフェンなどの導電性添加剤の高価格

市場が直面する重大な制約のひとつに、主にカーボンナノチューブ(CNT)やグラフェンといった他の導電性添加剤の法外な価格があります。これはリチウムイオン電池(LIB)の正極導電助剤の収益成長に大きな影響を与えるためです。電池性能の向上は、電気伝導性の改善、電子移動の最適化、または充電と放電のサイクルを通じた構造的完全性の強化を通じて、優れた素材や先進的な素材を必要とする目的が大半です。しかし、そのコストも非常に高く、この法外なコストが民生用電子機器や大規模エネルギー貯蔵システムなどの応用分野における大量利用の障害となっています。

グラフェンのコストは、純度や製造方法によって異なりますが、1トンあたり6万ドルから20万ドルです。同様に、カーボンナノチューブの価格は1トンあたり約11万4000ドルです。高コストはこれらの材料の大きな欠点であり、その理由は、化学気相成長法や剥離型法などのエネルギー消費量が多く複雑な集中的な製造方法、および生産技術の限定的な拡張性によるものです。コストはリチウムイオン電池の製造コスト全体に大きな影響を与え、これらの材料の採用を思いとどまらせる要因となっています。

リチウムイオン電池の潜在能力が高まるにつれ、原材料価格の高騰により、業界は加工改善と価値向上のバランスを取ることをますます迫られています。この材料費の高騰により、これらの導電性添加物の採用が遅れ、炭素導電性配合の革新も阻まれています。コストが上昇し、容量が強化されるからです。

機会:正極の生産能力の急増

正極の消費量の増加により、メーカーはリチウムイオン電池(LIB)で使用される正極用の導電助剤の需要が高まると予測しています。 電気自動車(EV)やエネルギー貯蔵システム向けの高機能電池の需要が増加している昨今、世界中で正極生産のための設備に多額の投資が行われています。 最近の動きは、業界が現在の需要を何倍にも満たすために過剰なまでに準備を始めたことと大いに関係があります。

POSCO Chemicalは、韓国の光陽に世界最大の正極材生産施設を建設中で、その年間生産能力は9万トンです。この施設では次世代EV用の高ニッケル正極材が製造されます。また、LG Chem社は、米国テネシー州に新たな正極材生産施設の建設を発表しました。この数百万ドル規模の施設は、2027年までに年間12万トンの生産能力を持つ見込みです。

2022年9月には、中国の深セン市にある深圳ダイナニック社が、11万トンのリン酸鉄リチウムマンガン(LMFP)生産ラインの稼働を開始しました。これらの初期の成果で注目すべきは、カーボンブラック、グラフェン、カーボンナノチューブなどの導電助剤が、電池の導電性と全体的な効率を高めるためにますます重要視されていることです。正極の生産が驚異的なペースで急増していることを考えると、上記の補助材料の需要は頭打ちとなり、リチウムイオン電池の性能と技術に大規模な革新が促されることになりました。

課題:アジア諸国への集中が世界的な需要を制限

正極の生産市場はアジアに集中しているため、リチウムイオン電池(LIB)に使用される正極の導電性補助剤の世界市場にとって大きな課題となっています。国際エネルギー機関(IEA)の2022年の報告書によると、正極の製造に必要な材料の70%は中国企業が生産しており、残りの生産は主に日本と韓国に集中しています。2025年の記事では、IEAによると、中国は正極活物質の製造能力で世界のほぼ90%、負極活物質の生産で97%以上を占めていると述べられています。

アジア、特に中国における正極材生産の集中は、その他の地域にとって困難な状況を生み出しています。導電剤を生産し、製品にサプライチェーンへの依存性、輸送コストの追加、物流の複雑化、欧州および北米のメーカーへの納期の長期化をもたらすため、市場の確立を目指しているのです。

グローバルなリチウムイオン電池正極用導電助剤市場のエコシステム分析

この市場における著名な企業には、リチウムイオン電池正極用導電助剤のサービスプロバイダーとして、確立された財務的に安定した企業が含まれます。これらの企業は、この市場で数年にわたって事業を展開しており、多様な製品ポートフォリオと強力なグローバルな販売・マーケティングネットワークを保有しています。

2024年には、カーボンナノチューブは、リチウムイオン電池正極用導電助剤市場における製品タイプ別セグメントで、数量ベースで第2位の規模に成長すると予測されています。

カーボンナノチューブは、主にその優れた特性と汎用性により、LIB正極用導電助剤市場で2番目に大きな製品タイプとなっています。CNTは、高い電気伝導性、優れた機械的強度、ナノスケールの構造により、正極材料内に高伝導性ネットワークを形成できることが高く評価されています。これらのネットワークは電子の移動度を高め、バッテリーの内部抵抗を低減し、リチウムイオン電池の全体的な効率を向上させます。電気自動車(EV)やその他の高度なエネルギー貯蔵用途におけるエネルギー密度と電力供給に関する厳しい性能基準を満たす用途を促進する可能性があるという点も、CNTを採用する動機となっています。EVや再生可能エネルギーの統合がますます重視される中、より高速で充電・放電できる電池が必要とされており、CNTは優れた選択肢となります。CNTはカーボンブラックに代わる選択肢よりも比較的高価ですが、電池性能を向上させる効率性により、高付加価値の用途ではそのコストを正当化することができます。CNTの製造コストが下がれば、市場に大きな影響を与えるようになるでしょう。

NMCは、2024年のリチウムイオン電池正極用導電助剤市場において、金額ベースで最大の化学セグメントです。

優れた性能と汎用性により、NMCは複数の業界で使用されているリチウムイオン電池正極用導電助剤市場で最大の化学タイプとなっています。NMC正極は単位質量当たりのエネルギー密度、熱安定性、寿命の面で優れた性能を発揮するため、電気自動車(EV)、家電製品、エネルギー貯蔵システムなど、厳しい要件が求められる用途に最適です。NMC正極の主な利点のひとつは、非常に高いエネルギー密度により、小さな面積でより多くのエネルギーを蓄えることができる点です。この特性は、航続距離と効率が重要なEVにとって極めて重要です。カーボンブラックやカーボンナノチューブなどの導電助剤は、NMC正極の電気伝導性を高め、内部抵抗を低減することで、充電と放電の速度を向上させます。これらの技術開発により、正極技術の進歩が急速に進み、アジア太平洋地域や北米におけるNMCベースの電池の需要が高まるにつれ、NMCは今後も最先端であり続けるでしょう。さまざまな配合に対応できる汎用性と、新興市場全体にわたるユビキタスな用途により、LIB正極用導電助剤市場における優位性を維持しています。

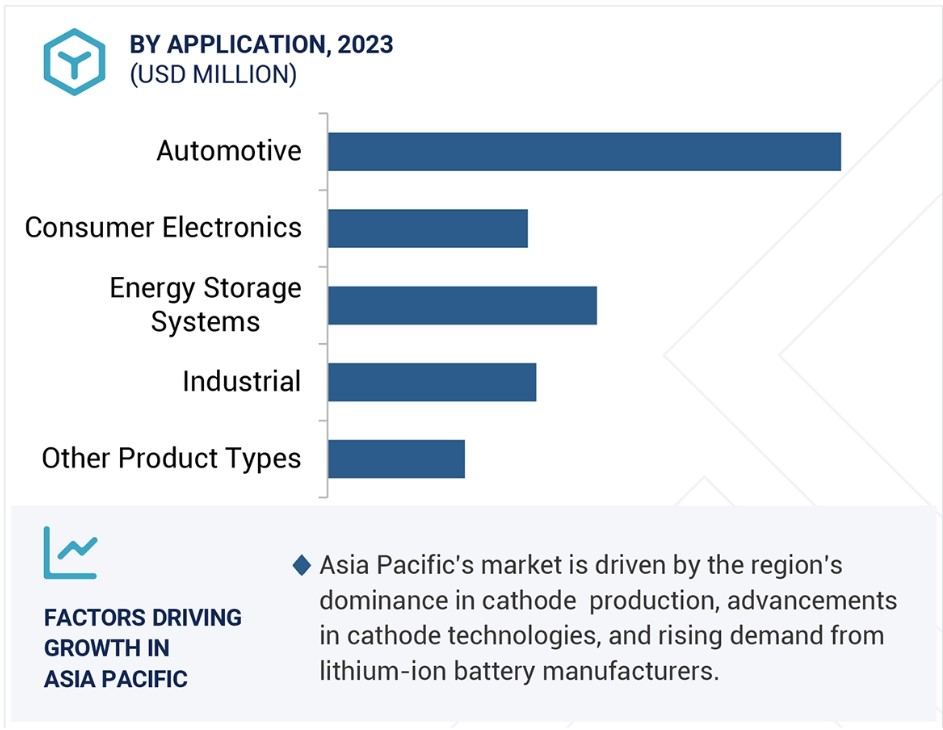

2024年におけるLIB正極用導電助剤市場の用途別セグメントでは、自動車用途が金額ベースで最大を占めました。

世界中で電気自動車(EV)の使用が増加していることから、自動車産業はLIB正極用導電助剤の最大の用途となる可能性が高いです。世界がよりクリーンで持続可能な輸送手段へと移行するにつれ、自動車用途のリチウムイオン電池の需要は急増しており、これがこの市場セグメントの成長の主な推進要因となっています。EV用のカーバッテリーは、最大限の効率と航続距離で動作させるためには、非常に高いエネルギー密度、熱安定性、長いサイクル寿命を備えている必要があります。これらの特性を実現する上で、カーボンブラックやカーボンナノチューブのような正極伝導補助剤は非常に重要です。正極材料の電気伝導性と電荷移動効率の向上により、これらの特性が実現されます。これは非常に幅広い添加剤ですが、この強化により、電池はより高いエネルギー出力を実現し、多くの場合、より速い充電時間を可能にします。これは、今日の自動車用途にとって重要なことです。さらに、世界各国の政府は排出ガス規制を強化し、電気自動車の導入を奨励しているため、先進のリチウムイオン電池の需要が高まっています。

アジア太平洋地域は、リチウムイオン電池(LIB)正極用導電助剤市場で最大のシェアを占めています。

アジア太平洋地域は、リチウムイオン電池(LIB)の正極用導電助剤市場で最大のシェアを占めています。これは、リチウムイオン電池の製造と正極の生産でアジア太平洋地域が優位を占めているためです。この地域には、中国、日本、韓国など、重要な電池製造大手企業が拠点を構えており、いずれも世界的な正極生産で大きなシェアを占めています。中国は、政府による広範囲にわたる奨励策、研究開発への多額の投資、そして正極伝導助剤に重点を置いた電池部品の確立されたサプライチェーンにより、リチウムイオン電池の最大生産国となっています。同様に、正極材料の製造における卓越した技術ノウハウと独創的な進歩により、日本と韓国は、この分野における主要国となっています。アジア太平洋地域は、さらにコスト効率の高い生産とさらなる技術的洗練も享受しており、これらすべてが、LIB正極用導電助剤の成長市場として同地域をさらに上位に位置づけることを主張しています。これにより、大規模な電池産業の繁栄を維持する基盤も形成されます。

LIB正極用導電助剤市場の最近の動向

- 2024年6月、デンカ株式会社は、ペガサス・テック・ベンチャーズと共同運営するコーポレート・ベンチャー・キャピタル(CVC)ファンドを通じて、カーボンナノチューブの開発に特化したスタートアップ企業である株式会社カーボンフライに出資しました。カーボンフライは、アセチレンを主原料としたカーボンナノチューブを中心としたナノカーボン材料および関連製品の開発に注力しています。

- 2023年10月、アディティア・ビルラ・グループ傘下のビルラ・カーボンは、リチウムイオン電池用電池材料の成長加速を目的として、ベルギーのNanocyl SAを非公開金額で買収しました。

- 2023年10月、Orion S.A.は、電気自動車、エネルギー貯蔵システム、および家電製品用のリチウムイオン電池メーカーからの高まる需要に応えるべく設計されたプレミアム導電性添加剤、PRINTEX® kappa 10を発表しました。

- 2023年5月には、LG Chemが4番目のカーボンナノチューブ(CNT)工場の建設計画を発表し、先進的な電池材料におけるトップクラスのイノベーターとしての地位をさらに強固なものにしました。EV電池への使用を含む多様な用途を持つ最先端の素材であるCNTは、急速に拡大する世界的なCNT市場を独占するLG Chemの戦略の要となっています。

主要な市場関係者

リチウムイオン電池(LIB)の正極用導電助剤市場における主要企業には、以下が含まれます。

- LG Chem

- Resonac Holdings Corporation

- BTR New Material Group Co., Ltd

- ZEON CORPORATION ,

- ADEKA CORPORATION

1 はじめに 26

1.1 調査の目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象年 28

1.3.3 対象および除外 28

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 制限事項 29

1.5 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主な二次情報源 31

2.1.1.2 二次情報源からの主なデータ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主なデータ 32

2.1.2.2 主な一次情報源 33

2.1.2.3 一次インタビューの主な参加者 33

2.1.2.4 一次情報の内訳 33

2.1.2.5 主な業界洞察 34

2.2 ベース数値の算出 34

2.2.1 供給側分析 34

2.2.2 需要サイド分析 35

2.3 成長予測 35

2.3.1 供給サイド 35

2.3.2 需要サイド 35

2.4 市場規模の推定 35

2.4.1 ボトムアップ・アプローチ 36

2.4.2 トップダウン・アプローチ 37

2.5 データ・トライアングル 38

2.6 調査の前提条件 39

2.7 成長予測 39

2.8 リスク評価 40

2.9 要因分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 リチウムイオン電池用導電助剤市場における魅力的な機会 46

4.2 リチウムイオン電池用導電助剤市場:製品タイプ別 47

4.3 リチウムイオン電池用導電助剤市場:用途別 47

4.4 LIBカソード用導電助剤市場:国別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場力学 49

5.2.1 推進要因 50

5.2.1.1 最終用途産業におけるリチウムイオン電池の需要増大により、正極用導電助剤のニーズが高まる 50

5.2.1.2 電気伝導性と安全性の向上 50

5.2.1.3 正極材料技術の進歩 51

5.2.2 抑制要因 51

5.2.2.1 有害廃棄物処理に関する規制要件により、コーティングのコストが上昇する可能性があること 51

5.2.2.2 CNTやグラフェンなどの導電性添加剤の価格が高いこと 52

5.2.3 機会 52

5.2.3.1 グリーンエネルギープロジェクトやEV普及に対する政府の奨励策や資金援助 52

5.2.3.2 陰極の生産能力の急増 53

5.2.4 課題 53

5.2.4.1 アジア諸国における集中が世界的な需要を制限 53

5.3 ジェネレーティブAI 54

5.3.1 はじめに 54

5.3.2 化学企業によるさまざまな事業分野でのAIの採用 54

5.3.3 リチウムイオン電池正極用導電助剤市場における生成型AIの利用 55

5.3.4 リチウムイオン電池正極用導電助剤市場における生成型AIの影響 56

6 業界動向 57

6.1 はじめに 57

6.2 顧客のビジネスに影響を与える動向/破壊的変化 57

6.3 サプライチェーン分析 58

6.3.1 原材料の調達 59

6.3.2 陰極伝導補助剤の生産 59

6.3.3 品質管理および試験 60

6.3.4 供給と流通 60

6.3.5 最終用途 60

6.4 投資と資金調達シナリオ 61

6.5 価格分析 62

6.5.1 LIBカソード伝導補助剤の地域別平均販売価格動向、2020年~2023年 62

6.5.2 製品タイプ別平均販売価格動向、2020年~2023年 62

6.5.3 主要企業別の製品タイプ別平均販売価格動向、

2020年~2023年 63

6.6 生態系分析 64

6.7 技術分析 65

6.7.1 主要技術 65

6.7.2 補完技術 67

6.7.3 隣接技術 67

6.8 特許分析 68

6.8.1 方法論 68

6.8.2 世界中で付与された特許 68

6.8.3 特許公開の傾向 69

6.8.4 洞察 69

6.8.5 特許の法的状況 69

6.8.6 管轄権分析 70

6.8.7 トップ企業/出願者 71

6.8.8 主要特許の一覧 72

6.9 貿易分析 74

6.9.1 輸入シナリオ(HSコード854519) 74

6.9.2 輸出シナリオ(HSコード854519) 76

6.10 2025年の主要な会議およびイベント 77

6.11 関税および規制の概観 78

6.11.1 リチウムイオン電池の陰極用導電助剤に関する関税および規制 78

6.11.2 規制当局、政府機関、その他の組織 79

6.11.3 リチウムイオン電池の陰極用導電助剤市場に関する規制 81

6.12 ポーターのファイブフォース分析 82

6.12.1 新規参入者の脅威 84

6.12.2 代替品の脅威 84

6.12.3 買い手の交渉力 84

6.12.4 供給業者の交渉力 85

6.12.5 競争の激しさ 85

6.13 主要な利害関係者と購買基準 85

6.13.1 購買プロセスにおける主要な利害関係者 85

6.13.2 購買基準 86

6.14 マクロ経済の見通し 87

6.14.1 主要経済国のGDP動向と予測 87

6.15 ケーススタディ分析 88

6.15.1 リチウムイオン電池の活性導電性添加剤としてのスノー・ドープド・カーボンブラック 88

6.15.2 リチウムイオン電池のリコールからの直接リサイクル 89

6.15.3 リチウムイオン正極材料へのカーボンナノチューブの影響に関する洞察 89

7 リチウムイオン電池正極用導電助剤市場、製品タイプ別 91

7.1 はじめに 92

7.2 カーボンブラック 93

7.2.1 リチウムイオン電池における電子移動を促進し、接触抵抗を低減する能力が需要を促進 93

7.3 カーボンナノチューブ 94

7.3.1 需要を促進する優れた電気的、熱的、機械的特性 94

7.4 その他の製品タイプ 95

7.4.1 グラフェン 95

7.4.2 多孔性炭素 95

7.4.3 カーボンナノファイバー 95

8 LIBカソード伝導補助剤市場、化学組成別 97

8.1 はじめに 98

8.2 リチウムニッケルマンガンコバルト酸化物 99

8.2.1 リチウムイオン電池における優れたエネルギー密度、安定性、汎用性により需要を促進 99

8.3 リチウムニッケルコバルトアルミニウム酸化物 100

8.3.1 電気自動車およびエネルギー貯蔵システムのリチウムイオン電池での高い使用率が市場を牽引 100

8.4 リチウム鉄リン酸塩 100

8.4.1 高い安全性、耐久性、熱安定性、および長いサイクル寿命が需要を牽引 100

8.5 リチウムマンガン酸化物 101

8.5.1 優れた熱安定性、安全性、および高出力性能により、需要を牽引 101

8.6 リチウムコバルト酸化物 101

8.6.1 高エネルギー密度と安定性により、携帯電子機器に最適で、需要を後押ししています。

8.7 陰極伝導補助剤に関連する用途と傾向

9 LIB 陰極伝導補助剤市場、用途別

9.1 はじめに 104

9.2 自動車 106

9.2.1 電子の流れを改善して充電時間を短縮し、バッテリー寿命を延ばすことで、EV バッテリーの性能を向上 106

9.3 民生用電子機器 106

9.3.1 市場を牽引する導電性の向上による民生用電子機器のバッテリー効率の向上 106

9.4 エネルギー貯蔵システム 107

9.4.1 電子の流れを改善し、高速の充電/放電サイクルとバッテリー寿命の延長を実現して市場を牽引 107

9.5 産業用 107

9.5.1 産業用アプリケーションにおけるエネルギー効率と電力出力の改善に向けた採用拡大が市場を牽引 107

9.6 その他の用途 108

9.6.1 航空宇宙および防衛 108

9.6.2 医療機器 108

10 リチウムイオン電池正極用導電助剤市場、地域別 109

10.1 はじめに 110

10.2 アジア太平洋地域 112

10.2.1 中国 118

10.2.1.1 高い正極生産量と拡大する正極材料市場が市場成長の原動力に 118

10.2.2 日本 120

10.2.2.1 正極材料と電池技術への投資拡大が市場を牽引 120

10.2.3 インド 122

10.2.3.1 リチウムイオン電池製造部門の急速な拡大と正極材料の需要増が市場を後押し 122

10.2.4 韓国 124

10.2.4.1 EVと正極材料産業の活況が市場を牽引 124

10.2.5 アジア太平洋地域その他 126

10.3 北米 128

10.3.1 米国 133

10.3.1.1 EVおよびエネルギー貯蔵システム用途での利用拡大が市場を牽引 133

10.3.2 カナダ 135

10.3.2.1 ゼロエミッション車の高い普及目標とエネルギー貯蔵容量の拡大が市場を牽引 135

10.3.3 メキシコ 137

10.3.3.1 EV生産の急速な成長と電子機器製造におけるリチウムイオン電池の需要増が市場成長を促進 137

10.4 欧州 139

10.4.1 ドイツ 145

10.4.1.1 EVの普及におけるリーダーシップと、電池生産への多額の投資が市場成長の原動力となっています。

10.4.2 ハンガリー 147

10.4.2.1 世界的な電池材料メーカーによる多額の投資と、政府支援の拡大が市場を牽引しています。

10.4.3 ポーランド 149

10.4.3.1 正極剤生産への多額の投資、リチウムイオン電池の生産と輸出の増加が市場成長を促進 149

10.4.4 英国 151

10.4.4.1 政府主導の電池サプライチェーンへの投資と電気自動車の普及へのシフトが市場成長を促進 151

10.4.5 スウェーデン 153

10.4.5.1 政府の強力な支援と電気自動車の普及拡大が市場を牽引 153

10.4.6 その他の欧州 154

10.5 その他地域 156

10.5.1 ブラジル 160

10.5.1.1 電池および関連材料の生産プロジェクトへの投資拡大が市場を牽引 160

10.5.2 チリ 162

10.5.2.1 リチウムの豊富な埋蔵量と正極材生産への戦略的投資が市場成長を促進 162

10.5.3 その他新興国 164

11 競争環境 166

11.1 はじめに 166

11.2 主要企業の戦略/勝利への権利、2021年~2024年 166

11.3 市場シェア分析、2023年 168

11.4 収益分析、2020年~2023年 171

11.5 ブランド/製品比較 173

11.6 企業評価マトリクス:主要企業、2023年 175

11.6.1 星 175

11.6.2 新興リーダー 175

11.6.3 普及している企業 175

11.6.4 参加者 175

11.6.5 企業フットプリント:主要企業、2023年 177

11.6.5.1 企業フットプリント 177

11.6.5.2 地域フットプリント 178

11.6.5.3 製品タイプ別フットプリント 179

11.6.5.4 用途別フットプリント 180

11.7 企業評価マトリクス:スタートアップ/中小企業、2023年 181

11.7.1 進歩的な企業 181

11.7.2 対応力のある企業 181

11.7.3 ダイナミックな企業 181

11.7.4 スタート地点 181

11.7.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 183

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 183

11.7.5.2 主要スタートアップ/中小企業のベンチマークによる競合比較 184

11.8 企業評価と財務指標 185

11.9 競合シナリオ 186

11.9.1 製品発売 186

11.9.2 取引 187

11.9.3 拡張 190

11.9.4 その他の動向 193

12 企業プロフィール 196

12.1 主要企業 196

12.1.1 ビルラ・カーボン 196

12.1.1.1 事業概要 196

12.1.1.2 製品/ソリューション/サービス 197

12.1.1.3 最近の動向 198

12.1.1.3.1 取引 198

12.1.1.3.2 拡張 198

12.1.1.3.3 その他の動向 199

12.1.1.4 MnMの見解 199

12.1.1.4.1 勝つ権利 199

12.1.1.4.2 戦略的選択肢 199

12.1.1.4.3 弱みと競合の脅威 200

12.1.2 ORION S.A. 201

12.1.2.1 事業概要 201

12.1.2.2 製品/ソリューション/サービス 202

12.1.2.3 最近の動向 203

12.1.2.3.1 製品発売 203

12.1.2.3.2 取引 203

12.1.2.3.3 拡張 203

12.1.2.3.4 その他の展開 204

12.1.2.4 MnM ビュー 205

12.1.2.4.1 勝つ権利 205

12.1.2.4.2 戦略的選択肢 205

12.1.2.4.3 弱みと競合の脅威 205

12.1.3 カボット・コーポレーション 206

12.1.3.1 事業概要 206

12.1.3.2 製品/ソリューション/サービス 207

12.1.3.3 最近の動向 208

12.1.3.3.1 製品発売 208

12.1.3.3.2 取引 208

12.1.3.3.3 拡張 209

12.1.3.3.4 その他の動向 209

12.1.3.4 MnMの見解 210

12.1.3.4.1 勝利への権利 210

12.1.3.4.2 戦略的選択肢 210

12.1.3.4.3 弱みと競合他社からの脅威 210

12.1.4 Imerys 211

12.1.4.1 事業概要 211

12.1.4.2 製品/ソリューション/サービス 212

12.1.4.3 最近の動向 213

12.1.4.3.1 取引 213

12.1.4.3.2 拡大 213

12.1.4.4 MnMの見解 213

12.1.4.4.1 勝利への権利 213

12.1.4.4.2 戦略的選択肢 214

12.1.4.4.3 弱みと競合他社からの脅威 214

12.1.5 LG CHEM 215

12.1.5.1 事業概要 215

12.1.5.2 製品/ソリューション/サービス 216

12.1.5.3 最近の動向 217

12.1.5.3.1 取引 217

12.1.5.3.2 拡大 218

12.1.5.4 MnMの見解 219

12.1.5.4.1 勝利への権利 219

12.1.5.4.2 戦略的選択肢 219

12.1.5.4.3 弱みと競合他社からの脅威 219

12.1.6 レゾナックホールディングス株式会社 220

12.1.6.1 事業概要 220

12.1.6.2 製品/ソリューション/サービス 221

12.1.6.3 最近の動向 222

12.1.6.3.1 拡大 222

12.1.6.4 MnMの見解 222

12.1.6.4.1 勝利への権利 222

12.1.6.4.2 戦略的選択肢 222

12.1.6.4.3 弱みと競合上の脅威 222

12.1.7 BTR NEW MATERIAL GROUP CO., LTD. 223

12.1.7.1 事業概要 223

12.1.7.2 製品/ソリューション/サービス 224

12.1.7.3 最近の動向 225

12.1.7.3.1 取引 225

12.1.7.3.2 拡大 225

12.1.7.4 MnM ビュー 226

12.1.7.4.1 勝利への権利 226

12.1.7.4.2 戦略的選択肢 226

12.1.7.4.3 弱みと競合上の脅威 226

12.1.8 ゼオン株式会社 227

12.1.8.1 事業概要 227

12.1.8.2 製品/ソリューション/サービス 228

12.1.8.3 最近の動向 229

12.1.8.3.1 取引 229

12.1.8.3.2 その他の動向 229

12.1.8.4 MnMの見解 230

12.1.8.4.1 勝利への権利 230

12.1.8.4.2 戦略的選択肢 230

12.1.8.4.3 弱みと競合による脅威 230

12.1.9 株式会社ADEKA 231

12.1.9.1 事業概要 231

12.1.9.2 製品/ソリューション/サービス 232

12.1.9.3 最近の動向 233

12.1.9.3.1 取引 233

12.1.9.4 MnMの視点 233

12.1.9.4.1 勝利への権利 233

12.1.9.4.2 戦略的選択肢 233

12.1.9.4.3 弱みと競合他社からの脅威 233

12.1.10 東レ株式会社 234

12.1.10.1 事業概要 234

12.1.10.2 製品/ソリューション/サービス 235

12.1.10.3 最近の動向 236

12.1.10.3.1 製品発売 236

12.1.10.4 MnMの視点 236

12.1.10.4.1 勝つ権利 236

12.1.10.4.2 戦略的選択肢 236

12.1.10.4.3 弱みと競合の脅威 237

12.1.11 深センダイナミック株式会社 238

12.1.11.1 事業概要 238

12.1.11.2 提供する製品/ソリューション/サービス 239

12.1.11.3 最近の動向 239

12.1.11.3.1 その他 239

12.1.11.4 MnMの見解 240

12.1.11.4.1 勝利への権利 240

12.1.11.4.2 戦略的選択肢 240

12.1.11.4.3 弱みと競合他社からの脅威 240

12.1.12 ライオン・スペシャリティ・ケミカルズ株式会社 241

12.1.12.1 事業概要 241

12.1.12.2 製品/ソリューション/サービス 242

12.1.12.3 最近の動向 243

12.1.12.3.1 取引 243

12.1.12.4 MnMの見解 243

12.1.12.4.1 勝つ権利 243

12.1.12.4.2 戦略的選択肢 243

12.1.12.4.3 弱みと競合他社からの脅威 243

12.1.13 TPR株式会社 244

12.1.13.1 事業概要 244

12.1.13.2 製品/ソリューション/サービス 245

12.1.13.3 MnM視点 245

12.1.13.3.1 勝利への権利 245

12.1.13.3.2 戦略的選択肢 245

12.1.13.3.3 弱みと競合他社からの脅威 246

12.1.14 デンカ株式会社 247

12.1.14.1 事業概要 247

12.1.14.2 提供する製品/ソリューション/サービス 248

12.1.14.3 最近の動向 249

12.1.14.3.1 取引 249

12.1.14.3.2 その他の動向 249

12.1.14.4 MnMの見解 250

12.1.14.4.1 勝利への権利 250

12.1.14.4.2 戦略的選択肢 250

12.1.14.4.3 弱みと競合他社からの脅威 250

12.2 その他の企業 251

12.2.1 江蘇カナノ・テクノロジー株式会社 251

12.2.2 深センナノポート株式会社 252

12.2.3 ノーザングラファイト 253

12.2.4 南京XFNANOマテリアルズ・テック株式会社 254

12.2.5 ナノアール 255

12.2.6 OCSIAL 256

12.2.7 US RESEARCH NANOMATERIALS, INC. 257

12.2.8 NANOGRAFI 258

12.2.9 BEILUM CARBON CHEMICAL LIMITED 259

12.2.10 JIAOZUO HEXING CHEMICAL INDUSTRY CO., LTD. 260

12.2.11 CHEAP TUBES 260

12.2.12 CHASM 261

12.2.13 WUXI DONGHENG NEW ENERGY TECHNOLOGY CO., 262

12.2.14 ソルテックス 263

12.2.15 ヌリヨン 264

13 付録 265

13.1 ディスカッションガイド 265

13.2 KnowledgeStore:マーケッツアンドマーケッツの購読ポータル 268

13.3 カスタマイズオプション 270

13.4 関連レポート 270

13. 5 著者詳細 271

表1 地域別LIB陰極用導電助剤の平均販売価格動向、2020年~2023年(米ドル/トン) 62

表2 製品タイプ別平均販売価格動向、2020年~2023年(米ドル/トン) 62

表3 製品タイプ別平均販売価格動向、主要企業別、

2020年~2023年(米ドル/トン) 63

表4 生態系における各社の役割 64

表5 リチウムイオン電池正極伝導補助剤市場における主要技術 66

表6 リチウムイオン電池正極伝導補助剤市場における補完技術 67

表7 リチウムイオン電池正極伝導補助剤市場における隣接技術 67

表8 リチウムイオン電池正極伝導補助剤市場: 特許総数、2014~2023年 68

表9 リチウムイオン電池正極用導電助剤市場:主要特許保有者一覧 71

表10 リチウムイオン電池正極用導電助剤市場: 主要特許の一覧、2022年~2024年 72

表11:HSコード854519のLIB陰極用導電助剤の輸入国別トップ10、2020年~2023年(単位:千米ドル) 75

表12:HSコード854519のLIB陰極用導電助剤の輸出国別トップ10、2020年~2023年(単位:千米ドル) 77

表13:LIB陰極用導電助剤市場: 主要会議およびイベントの一覧、2025年 77

表 14 LIB 正極用導電助剤市場に関する関税 78

表 15 北米: 規制当局、政府機関、その他の組織の一覧 79

表 16 欧州:規制当局、政府機関、その他の組織の一覧 79

表 17 アジア太平洋地域:規制当局、政府機関、その他の組織の一覧 80

表 18 その他地域:規制当局、政府機関、その他の組織の一覧 80

表 19 リチウムイオン電池正極用導電助剤市場に関する規制の一覧 81

表 20 リチウムイオン電池正極用導電助剤市場: ポーターの5つの力分析 82

表21 トップ3の用途における購買プロセスに与えるステークホルダーの影響 86

表22 トップ3の用途における主な購買基準 86

表23 2018年~2025年の主要国の実質GDP成長率予測(年間パーセント変化) 87

表24 リチウムイオン電池正極用導電助剤市場:製品タイプ別、2020年~2023年(百万米ドル) 92

表25 リチウムイオン電池正極用導電助剤市場: 製品タイプ別、2024年~2029年(百万米ドル) 93

表26 リチウムイオン電池正極用導電助剤市場、製品タイプ別、2020年~2023年(トン) 93

表27 リチウムイオン電池正極用導電助剤市場、製品タイプ別、2024年~2029年(トン) 93

表28 リチウムイオン電池正極用導電助剤市場、化学組成別、

2020年~2023年(百万米ドル) 98

表29 リチウムイオン電池正極用導電助剤市場、化学組成別、

2024年~2029年(百万米ドル) 99

表30 リチウムイオン電池正極用導電助剤市場、用途別、

2020年~2023年(百万米ドル) 104

表31 リチウムイオン電池正極用導電助剤市場、用途別、

2024年~2029年(百万米ドル) 105

表32 リチウムイオン電池正極用導電助剤市場、用途別、

2020年~2023年(トン) 105

表33 リチウムイオン電池正極用導電助剤市場、用途別、

2024年~2029年(トン) 105

表34 リチウムイオン電池正極用導電助剤市場:地域別、

2020年~2023年(百万米ドル) 110

表35 リチウムイオン電池正極用導電助剤市場:地域別、

2024年~2029年(百万米ドル) 111

表36 リチウムイオン電池正極用導電助剤市場:地域別、

2020年~2023年(トン) 111

表37 リチウムイオン電池正極用導電助剤市場:地域別、

2024年~2029年(トン) 111

表38 アジア太平洋地域: リチウムイオン電池正極用導電助剤市場、

国別、2020年~2023年(百万米ドル) 114

表39 アジア太平洋地域:リチウムイオン電池正極用導電助剤市場、

国別、2024年~2029年(百万米ドル) 114

表40 アジア太平洋地域:リチウムイオン電池正極用導電助剤市場、

国別、2020年~2023年(トン) 114

表41 アジア太平洋地域:リチウムイオン電池正極用導電助剤市場、

国別、2024年~2029年(トン) 115

表42 アジア太平洋地域: リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2020年~2023年(百万米ドル) 115

表43 アジア太平洋地域:リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2024年~2029年(百万米ドル) 115

表44 アジア太平洋地域:リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2020年~2023年(トン) 115

表45 アジア太平洋地域: リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2024年~2029年(トン) 116

表46 アジア太平洋地域:リチウムイオン電池正極用導電助剤市場、

化学組成別、2020年~2023年(百万米ドル) 116

表47 アジア太平洋地域:リチウムイオン電池正極用導電助剤市場、

化学組成別、2024年~2029年(百万米ドル) 116

表48 アジア太平洋地域: リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(百万米ドル) 117

表49 アジア太平洋地域:リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(百万米ドル) 117

表50 アジア太平洋地域:リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(トン) 117

表51 アジア太平洋地域: リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(トン) 118

表52 中国:リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(百万米ドル) 119

表53 中国:リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(百万米ドル) 119

表54 中国: リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(トン) 119

表55 中国:リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(トン) 120

表56 日本:リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(百万米ドル) 121

表57 日本: リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(百万米ドル) 121

表58 日本:リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(トン) 121

表59 日本:リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(トン) 122

表60 インド: LIBカソード用導電助剤市場、用途別、2020年~2023年(百万米ドル) 123

表61 インド:LIBカソード用導電助剤市場、用途別、2024年~2029年(百万米ドル) 123

表62 インド: LIB正極用導電助剤市場、用途別、2020年~2023年(トン) 123

表63 インド:LIB正極用導電助剤市場、用途別、2024年~2029年(トン) 124

表64 韓国:LIB正極用導電助剤市場、

用途別、2020年~2023年(百万米ドル) 125

表65 韓国: リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(百万米ドル) 125

表66 韓国:リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(トン) 125

表67 韓国:リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(トン) 126

表68 アジア太平洋地域その他: LIBカソード用導電性補助剤市場、

用途別、2020年~2023年(百万米ドル) 126

表69 アジア太平洋地域その他:LIBカソード用導電性補助剤市場、

用途別、2024年~2029年(百万米ドル) 127

表70 アジア太平洋地域その他: リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(トン) 127

表71 アジア太平洋地域その他:リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(トン) 127

表72 北米:リチウムイオン電池正極用導電助剤市場、

国別、2020年~2023年(百万米ドル) 129

表73 北米: リチウムイオン電池正極用導電助剤市場、

国別、2024~2029年(百万米ドル) 130

表74 北米:リチウムイオン電池正極用導電助剤市場、

国別、2020~2023年(トン) 130

表75 北米:リチウムイオン電池正極用導電助剤市場、

国別、2024~2029年(トン) 130

表76 北米: リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2020年~2023年(百万米ドル) 130

表77 北米:リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2024年~2029年(百万米ドル) 131

表78 北米:リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2020年~2023年(トン) 131

表79 北米: リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2024年~2029年(トン) 131

表 80 北米:リチウムイオン電池正極用導電助剤市場、

化学組成別、2020年~2023年(百万米ドル) 131

表 81 北米:リチウムイオン電池正極用導電助剤市場、

化学組成別、2024年~2029年(百万米ドル) 132

表 82 北米: リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(百万米ドル) 132

表83 北米:リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(百万米ドル) 132

表84 北米: リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(トン) 133

表 85 北米:リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(トン) 133

表 86 米国:リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(百万米ドル) 134

表 87 米国: リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(百万米ドル) 134

表88 米国:リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(トン) 135

表89 米国:リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(トン) 135

表90 カナダ: リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(百万米ドル) 136

表 91 カナダ:リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(百万米ドル) 136

表 92 カナダ:リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(トン) 137

表 93 カナダ: LIB正極用導電助剤市場、

用途別、2024年~2029年(トン) 137

表94 メキシコ:LIB正極用導電助剤市場、用途別、2020年~2023年(百万米ドル) 138

表95 メキシコ:LIB正極用導電助剤市場、用途別、2024年~2029年(百万米ドル) 138

表96 メキシコ: リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(トン) 138

表 97 メキシコ:リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(トン) 139

表 98 ヨーロッパ:リチウムイオン電池正極用導電助剤市場、国別、2020年~2023年(百万米ドル) 141

表 99 ヨーロッパ: リチウムイオン電池正極用導電助剤市場、国別、2024年~2029年(百万米ドル) 141

表100 欧州:リチウムイオン電池正極用導電助剤市場、国別、2020年~2023年(トン) 141

表101 欧州:リチウムイオン電池正極用導電助剤市場、国別、2024年~2029年(トン) 142

表102 欧州: リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2020年~2023年(百万米ドル) 142

表103 欧州:リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2024年~2029年(百万米ドル) 142

表104 欧州: リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2020年~2023年(トン) 143

表 105 欧州:リチウムイオン電池正極用導電助剤市場、

製品タイプ別、2024年~2029年(トン) 143

表 106 欧州:リチウムイオン電池正極用導電助剤市場、化学組成別、2020年~2023年(百万米ドル) 143

表 107 欧州: リチウムイオン電池正極用導電助剤市場、化学反応別、2024年~2029年(百万米ドル) 144

表108 欧州:リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(百万米ドル) 144

表109 欧州: リチウムイオン電池正極用導電助剤市場、

用途別、2024~2029年(百万米ドル) 144

表110 欧州:リチウムイオン電池正極用導電助剤市場、

用途別、2020~2023年(トン) 145

表111 欧州:リチウムイオン電池正極用導電助剤市場、

用途別、2024~2029年(トン) 145

表112 ドイツ: LIBカソード用導電助剤市場、

用途別、2020年~2023年(百万米ドル) 146

表113 ドイツ:LIBカソード用導電助剤市場、

用途別、2024年~2029年(百万米ドル) 146

表114 ドイツ: LIBカソード用導電性補助剤市場、

用途別、2020年~2023年(トン) 146

表115 ドイツ:LIBカソード用導電性補助剤市場、

用途別、2024年~2029年(トン) 147

表116 ハンガリー:LIBカソード用導電性補助剤市場、

用途別、2020年~2023年(百万米ドル) 148

表117 ハンガリー: リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(百万米ドル) 148

表118 ハンガリー:リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(トン) 148

表119 ハンガリー: LIB正極用導電助剤市場、

用途別、2024年~2029年(トン) 149

表120 ポーランド:LIB正極用導電助剤市場、

用途別、2020年~2023年(百万米ドル) 150

表121 ポーランド: リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(百万米ドル) 150

表122 ポーランド:リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(トン) 150

表123 ポーランド:リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(トン) 151

表124 英国: リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(百万米ドル) 151

表125 英国:リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(百万米ドル) 152

表126 英国:リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(トン) 152

表127 英国: リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(トン) 152

表128 スウェーデン:リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(百万米ドル) 153

表129 スウェーデン: リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(百万米ドル) 153

表130 スウェーデン:リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(トン) 154

表131 スウェーデン:リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(トン) 154

表132 その他欧州: LIBカソード用導電助剤市場、

用途別、2020年~2023年(百万米ドル) 155

表133 その他欧州:LIBカソード用導電助剤市場、

用途別、2024年~2029年(百万米ドル) 155

表134 その他欧州: LIBカソード用導電助剤市場、

用途別、2020年~2023年(トン) 155

表135 その他欧州:LIBカソード用導電助剤市場、

用途別、2024年~2029年(トン) 156

表136 その他地域:LIBカソード用導電助剤市場、国別、2020年~2023年(百万米ドル) 156

表137 その他地域: リチウムイオン電池正極用導電助剤市場、国別、2024年~2029年(百万米ドル) 157

表 138 ROW:リチウムイオン電池正極用導電助剤市場、国別、2020年~2023年(トン) 157

表 139 ROW:リチウムイオン電池正極用導電助剤市場、国別、2024年~2029年(トン) 157

表 140 ROW: リチウムイオン電池正極用導電助剤市場、製品タイプ別、2020年~2023年(百万米ドル) 157

表141 地域別:リチウムイオン電池正極用導電助剤市場、製品タイプ別、2024年~2029年(百万米ドル) 158

表142 地域別: リチウムイオン電池正極用導電助剤市場、製品タイプ別、2020年~2023年(トン) 158

表 143 その他地域:リチウムイオン電池正極用導電助剤市場、製品タイプ別、2024年~2029年(トン) 158

表 144 その他地域:リチウムイオン電池正極用導電助剤市場、化学組成別、2020年~2023年(百万米ドル) 158

表 145 その他地域: リチウムイオン電池正極用導電助剤市場、化学組成別、2024年~2029年(百万米ドル) 159

表146 地域別:リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(百万米ドル) 159

表147 地域別: リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(百万米ドル) 159

表 148 その他地域:リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(トン) 160

表 149 その他地域:リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(トン) 160

表 150 ブラジル: LIBカソード用導電助剤市場、用途別、2020年~2023年(百万米ドル) 161

表151 ブラジル:LIBカソード用導電助剤市場、用途別、2024年~2029年(百万米ドル) 161

表152 ブラジル: LIB正極用導電助剤市場、用途別、2020年~2023年(トン) 161

表153 ブラジル:LIB正極用導電助剤市場、用途別、2024年~2029年(トン) 162

表154 チリ:LIB正極用導電助剤市場、用途別、2020年~2023年(百万米ドル) 162

表155 チリ: リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(百万米ドル) 163

表156 チリ:リチウムイオン電池正極用導電助剤市場、用途別、2020年~2023年(トン) 163

表157 チリ:リチウムイオン電池正極用導電助剤市場、用途別、2024年~2029年(トン) 163

表158 その他地域: リチウムイオン電池用正極導電助剤市場、

用途別、2020年~2023年(百万米ドル) 164

表159 その他地域:リチウムイオン電池用正極導電助剤市場、

用途別、2024年~2029年(百万米ドル) 164

表160 その他地域: リチウムイオン電池正極用導電助剤市場、

用途別、2020年~2023年(トン) 165

表 161 その他地域:リチウムイオン電池正極用導電助剤市場、

用途別、2024年~2029年(トン) 165

表 162 主要なリチウムイオン電池正極用導電助剤メーカーが採用している戦略の概要 166

表 163 リチウムイオン電池正極用導電助剤市場:

競争の度合い 169

表 164 リチウムイオン電池正極用導電助剤市場:地域別市場規模 178

表 165 リチウムイオン電池正極用導電助剤市場: 製品タイプ別市場規模 179

表 166 LIB 陰極用導電性補助剤市場:用途別市場規模 180

表 167 LIB 陰極用導電性補助剤市場:主要新興企業/中小企業 183

表 168 LIB 陰極用導電性補助剤市場: 主要新興企業/中小企業の競合ベンチマーキング 184

表 169 リチウムイオン電池正極伝導補助剤市場:製品発売、2021年1月~2024年12月 186

表 170 リチウムイオン電池正極伝導補助剤市場:取引、

2021年1月~2024年12月 187

表 171 リチウムイオン電池正極伝導補助剤市場: 拡大、

2021年1月~2024年12月 190

表172 LIBカソード用導電助剤市場:その他の動向、2021年1月~2024年12月 193

表173 BIRLA CARBON:企業概要 196

表174 BIRLA CARBON:製品/ソリューション/サービス 197

表175 BIRLA CARBON:取引、2021年1月~2024年11月 198

表176 BIRLA CARBON:拡大、2021年1月~2024年11月 198

表177 BIRLA CARBON:その他の動向、2021年1月~2024年11月 199

表178 ORION S. A.:会社概要 201

表179 ORION S.A.:製品/ソリューション/サービス 202

表180 ORION S.A.:製品発売 2021年1月~2024年11月 203

表181 ORION S.A.:取引 2021年1月~2024年11月 203

表182 ORION S.A.:拡張 2021年1月~2024年11月 203

表183 ORION S.A. :その他の動向、2021年1月~2024年11月 204

表184 カボットコーポレーション:会社概要 206

表185 カボットコーポレーション:製品/ソリューション/サービス 207

表186 カボットコーポレーション:製品発売、2021年1月~2024年11月 208

表187 カボットコーポレーション:取引、2021年1月~2024年11月 208

表188 カボットコーポレーション:拡張、2021年1月~2024年11月 209

表189 カボットコーポレーション:その他の動向、2021年1月~2024年11月 209

表190 イメリス: 会社概要 211

表191 IMERYS:製品/ソリューション/サービス 212

表192 IMERYS:取引、2021年1月~2024年11月 213

表193 IMERYS:拡張、2021年1月~2024年11月 213

表194 LG CHEM:会社概要 215

表195 LG CHEM: 製品/ソリューション/サービス 216

表 196 LG CHEM:2021年1月~2024年11月の取引 217

表 197 LG CHEM:2021年1月~2024年11月の拡張 218

表 198 RESONAC HOLDINGS CORPORATION:会社概要 220

表 199 RESONAC HOLDINGS CORPORATION:製品/ソリューション/サービス 221

表 200 RESONAC HOLDINGS CORPORATION:2021年1月~2024年11月の拡張

222

表 201 BTR NEW MATERIAL GROUP CO., LTD.:会社概要 223

表202 BTR NEW MATERIAL GROUP CO., LTD.:製品/ソリューション/

サービス 224

表203 BTR NEW MATERIAL GROUP CO., LTD.:取引、2021年1月~2024年11月 225

表204 BTR NEW MATERIAL GROUP CO.,

:拡張、

2021年1月~2024年11月 225

表205 ゼオン株式会社:会社概要 227

表206 ゼオン株式会社:製品/ソリューション/サービス 228

表207 ゼオン株式会社:取引、2021年1月~2024年11月 229

表208 ゼオン株式会社: その他の動向、2021年1月~2024年11月 229

表209 株式会社ADEKA:会社概要 231

表210 株式会社ADEKA:製品/ソリューション/サービス 232

表211 株式会社ADEKA:ディール、2021年1月~2024年11月 233

表212 東レ株式会社:会社概要 234 :会社概要 234

表 213 東レ株式会社:製品/ソリューション/サービス 235

表 214 東レ株式会社:製品発売 2021年1月~2024年11月 236

表 215 深センダイナノニック株式会社: LTD.:会社概要 238

表216 SHENZHEN DYNANONIC CO., LTD.:製品/ソリューション/サービス 239

表217 SHENZHEN DYNANONIC CO., その他、2021年1月~2024年11月 239

表218 ライオン・スペシャリティ・ケミカルズ株式会社:会社概要 241

表219 ライオン・スペシャリティ・ケミカルズ株式会社:製品/ソリューション/

サービス 242

表220 ライオン・スペシャリティ・ケミカルズ株式会社:取引、2021年1月~2024年11月 243

表221 TPR株式会社:会社概要 244

表222 TPR株式会社: LTD.: 製品/ソリューション/サービス 245

表 223 デンカ株式会社: 会社概要 247

表 224 デンカ株式会社: 製品/ソリューション/サービス 248

表 225 デンカ株式会社: 案件、2021年1月~2024年11月 249

表 226 デンカ株式会社: その他の動向、

2021年1月~2024年11月 249

表 227 江蘇CNANOテクノロジー株式会社: LTD.:会社概要 251

表228 深セン・ナノポート社:会社概要 252

表229 ノーザン・グラファイト社:会社概要 253

表230 南京XFNANOマテリアルズ・テック社:会社概要 254

表231 ナノアール社:会社概要 255

表232 オシアール社:会社概要 256

表233 米国リサーチ・ナノマテリアルズ社:会社概要 257

表234 ナノグラフィ社:会社概要 258

表235 ベイルム・カーボン・ケミカル社:会社概要 259

表236 ジャオズオ・ヘシン・ケミカル・インダストリー社: 会社概要 260

表237 CHEAP TUBES:会社概要 260

表238 CHASM:会社概要 261

表239 無錫東恒新能源科技有限公司:会社概要 262

表240 SOLTEX:会社概要 263

表241 NOURYON:会社概要 264