予測期間中のリチウムイオン電池リサイクル市場の規模は?

- 米国のリチウムイオン電池(LIB)リサイクル市場は、電気自動車(EV)の普及とそれに伴う使用済み電池の発生により、著しい成長を遂げています。EVへの補助金や開発助成金プログラムがLIBの需要を促進し、それに伴い使用済み電池の生産量も増加しています。これらの電池の取り扱いと廃棄に関する安全性の問題が浮上したことで、リサイクルへの取り組みが注目されるようになりました。 リチウムイオン電池のリサイクルには、リチウム、コバルト、ニッケル、銅、マンガンなどの貴重な金属の回収など、多くの利点があります。 これらの金属は、電池の生産とさまざまな産業の両方に不可欠です。 使用済み電池には、酸、重金属、水銀、鉛などの有害な化学物質が含まれているため、慎重な取り扱いと処理が必要です。

- 環境問題や資源枯渇への対応として、大手企業がリチウムイオン電池のリサイクルに投資しています。また、リサイクルは、コストがかかり環境に悪影響を及ぼす可能性のある原材料の採取の必要性を低減します。 電池小売業者は、電気化学セルや再生可能エネルギー貯蔵システムで使用するための、リチウムイオン電池や鉛蓄電池を含む、さまざまな電源オプションを提供しています。 しかし、残存電荷の管理、資産の損傷、電池の構成部品から金属を分離・精製する複雑さなど、課題は残っています。 これらの課題を克服し、持続可能なリチウムイオン電池リサイクル市場を確保するためには、官民パートナーシップとリサイクル技術の進歩が不可欠です。

リチウムイオン電池リサイクル産業はどのように区分され、最大の区分はどれでしょうか?

リチウムイオン電池リサイクル産業に関する調査レポートでは、2025年から2029年までの期間について「10億米ドル」単位での予測と推定、および2019年から2023年までの期間についての以下の区分ごとの過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- ソース

- 非可動性

- 可動性

- 方法

- 湿式冶金

- 物理的・機械的

- 乾式冶金

- 地理

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 北米

- カナダ

- 米国

- 南米

- 中東・アフリカ

- アジア太平洋

ソース別洞察

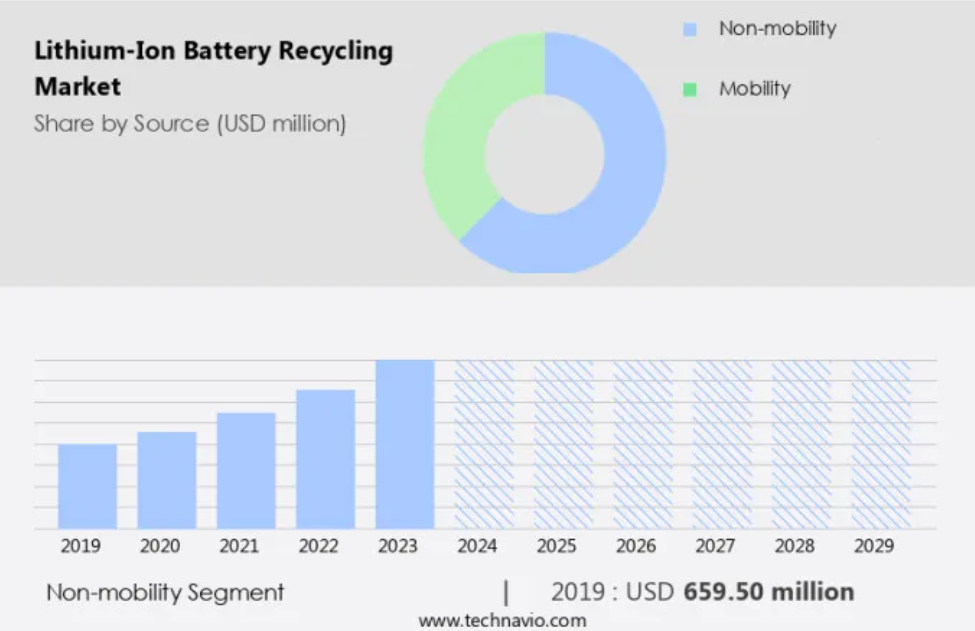

- 非移動体セグメントは、予測期間中に大幅な成長が見込まれています。

再利用可能な資源に対する需要の高まりと財政的なインセンティブにより、市場は大きな牽引力を得ています。リチウムイオン電池は、ノートパソコン、ノートブック、パソコン(PC)、タブレット端末、携帯電話、デジタルカメラなどの家電製品に広く使用されています。これらの市場が成熟するにつれ、環境への影響を最小限に抑え、貴重な資源を抽出するために、リサイクルに焦点が移行しています。

リサイクル施設の設置に必要な初期投資の高額な費用は、政府や企業による財政的インセンティブによって相殺されつつあります。 課題はあるものの、持続可能なソリューションへの需要の高まりと原材料の不足により、市場は着実に成長すると予測されています。

非移動セグメントは2019年に65億9500万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- APACは、予測期間中に世界市場の成長に36%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

市場は、アジア太平洋(APAC)地域の民生用電子機器、自動車、エネルギー貯蔵セグメントにおけるリチウムイオン電池の消費量の増加によって牽引されています。この地域は世界最大の人口を抱え、二次電池の消費量も世界最大であるため、リチウムイオン電池のリサイクル需要も増加しています。この傾向は、リサイクルされなければ環境を汚染する可能性があるこれらの電池の不適切な廃棄による環境への懸念によって加速しています。また、政府による補助金や奨励金がバッテリーのリサイクルを促進していることも、市場の成長につながっています。使用済みバッテリーの輸送や保管に伴う安全性の問題は、技術の進歩によって解決されつつあります。

リサイクルプロセスでは、リチウム、コバルト、ニッケル、マンガンなどの有価物が自然に抽出され、新しいバッテリーに再利用することができます。環境への影響を低減し、バッテリーの持続可能なサプライチェーンを確保するためには、リチウムイオンバッテリーのリサイクルが不可欠です。

市場力学

リチウムイオン電池リサイクル市場の調査会社は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

リチウムイオン電池リサイクル産業の採用増加につながる主な市場推進要因は何でしょうか?

EVの需要増加が市場の主な推進要因です。

- 化石燃料を使用する輸送手段に代わる現実的な選択肢として電気自動車(EV)へのシフトは、環境への懸念の高まりと温室効果ガス(GHG)排出量の削減の必要性により、大きな勢いを得ています。世界各国の政府は、EVの普及を促進するための目標やインセンティブを導入しており、一部の国ではディーゼル車やガソリン車の販売を全面的に禁止する計画も立てられています。例えば、フランス、英国、オランダでは、2030年から2040年にかけてディーゼル車の段階的な廃止を目指しています。世界最大の自動車市場である中国も、補助金支給やディーゼル車・ガソリン車の新規所有規制を通じて、EV販売の促進を図っています。

- しかし、EVの普及拡大に伴い、使用済みリチウムイオン電池の廃棄やリサイクルに関する懸念が高まっています。これらの電池には、酸、重金属、水銀、鉛などの有害物質が含まれています。使用済み電池の残留電荷も、適切に処理されない場合、安全上の問題を引き起こす可能性があります。さらに、新しい電池の原材料の採取と加工は、環境への影響と資源の枯渇に大きく寄与しています。これらの課題に対処するために、循環経済の概念が注目を集めており、Li-CycleやBILITI Electricなどの企業がリチウムイオン電池のリサイクルを主導しています。使用済み電池のリサイクルを促進するために、リサイクル目標と財政的インセンティブが導入されています。

リチウムイオン電池のリサイクル産業を形作る市場動向とは?

新たな電池リサイクル施設の開設が今後の市場トレンドとなるでしょう。

- 電気自動車(EV)の需要増加や、安全性の問題、環境への懸念、資源枯渇への対応の必要性により、市場は著しい成長を遂げています。政府や民間企業は、循環型経済を促進し、電池材料の海外依存度を低減するために補助金や奨励金に投資しています。例えば、米国のリチウムイオン電池資源回収企業であるLi-Cycleは、2023年8月1日にヨーロッパ初のスポークリサイクル施設をドイツのマクデブルクに開設し、商業運転を開始しました。同様に、ベルギーに拠点を置く世界的な材料技術およびリサイクルグループであるUmicoreは、2023年3月にバッテリーリサイクルソリューションズという新しい事業部門を立ち上げました。

- 使用済み電池には、酸、重金属、水銀、鉛、残留電荷などの有害化学物質が含まれているため、安全性の懸念があり、適切なリサイクル方法が必要とされています。使用済み電池から銅、コバルト、プラスチックなどの有価物を抽出することは、新しい電池や蓄電システムの生産に不可欠です。リサイクルプロセスでは、電気化学セルの分解が行われ、正極と負極が分離されて、さらに処理されます。金属やプラスチックの抽出には、乾式冶金法や湿式冶金法など、さまざまな方法が用いられます。市場力学は、規制、環境への影響、財政的インセンティブなどの要因によって影響を受けます。リサイクル施設の設置には多額の初期投資が必要であるため、市場の成長を妨げる要因となっています。

リチウムイオン電池リサイクル産業が成長する上で直面する課題とは?

使用済み電池の保管と輸送に関する安全性の問題は、産業用成長に影響を与える主な課題です。

- リチウムイオン電池リサイクルは、電気自動車(EV)や蓄電システムにおける循環型経済の重要な側面です。しかし、物流上の課題が使用済み電池の効率的な管理における大きな障害となっています。これらの電池の収集と輸送は、リサイクルプロセスの最初のステップです。これらのステップを管理する上で、規制は重要な役割を果たします。リチウムイオン電池の輸送には、水質汚染、土地の破壊、騒音、ガス排出、大量のエネルギー消費など、いくつかのリスクが伴います。主に使用されている輸送方法は、トラック輸送と大規模・小規模の鉄道輸送の2つです。輸送中の汚染リスクを最小限に抑えるには、これらの電池の安全な廃棄を確保することが不可欠です。

- 酸、重金属、水銀、鉛などの有害化学物質や危険化学物質は、特別な処理が必要です。使用済み電池の残留電荷もまた、安全上のリスクとなります。リサイクル企業であるLi-CycleやBILITI Electricは、リチウムイオン電池のリサイクルをリードしています。経済的なインセンティブとリサイクル目標が市場を牽引していますが、初期投資の高さが大きな障壁となっています。リサイクルプロセスでは、一連の化学的および物理的プロセスを通じて、銅、コバルト、プラスチックなどの原材料が抽出されます。電気化学セルの陽極と陰極は、新しい電池やその他の用途で再利用するために分離されます。リチウムイオン電池のリサイクルは、環境への懸念や資源の枯渇を緩和するために不可欠です。

独占的な顧客の状況

リチウムイオン電池リサイクル市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 また、浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、リチウムイオン電池リサイクル市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、戦略的提携、リチウムイオン電池リサイクル市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実行し、産業用での存在感を高めています。

Onto Technology LLC: この企業は、民生用電子機器の電池からの有価物の回収、ニッケルリッチ電気自動車および定置型蓄電池化学物質などのリチウムイオン電池リサイクルを提供しています。

業界調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

- Akkuser Oy

- Battery Solutions LLC

- Befesa SA

- Contemporary Amperex Technology Co. Ltd.

- Duesenfeld GmbH

- Ecobat LLC

- Fortum Oyj

- GEM Co. Ltd.

- Glencore Plc

- Gopher Resource LLC

- Li Cycle Holdings Corp.

- Lithion Recycling

- eometals Ltd.

- Onto Technology LLC

- RecycLiCo Battery Materials Inc.

- Sistemas de Tubo Ambiental SA de CV

- Tata Chemicals Ltd.

- TES Singapore Pte Ltd.

- Umicore SA

- Veolia

企業の定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋企業」、「カテゴリー特化型」、「産業用特化型」、「多角化」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

リサーチアナリストの概要

使用済み電池の廃棄に伴う環境問題への持続可能なソリューションに対する需要が増加し続けているため、この市場は著しい成長を遂げています。電気自動車(EV)の普及拡大と定置型エネルギー貯蔵システムの利用拡大が、この市場の主な推進要因となっています。EVやエネルギー貯蔵システムに不可欠なリチウムイオン電池には、コバルト、ニッケル、リチウムなどの貴金属が含まれています。これらの金属は新しい電池の生産に不可欠であるため、環境面および経済面の両方の理由から、リサイクルは魅力的な選択肢となります。 リチウムイオン電池のリサイクルには多くの利点がありますが、依然としていくつかの課題が残っています。

さらに、主な課題のひとつは、酸、重金属、水銀、鉛などの有害な化学物質を含む使用済み電池の安全な取り扱いと処理です。 これらの物質は、適切に管理されない場合、人々や環境にリスクをもたらします。もう一つの課題は、使用済み電池に残留する電荷であり、輸送や保管中に潜在的な安全上の問題を引き起こす可能性があります。こうしたリスクを軽減するために、Li-CycleやBiliti Electricなどの企業が採用しているような先進的なリサイクル技術が開発され、安全かつ効率的な処理が実現されています。 市場では、規制が重要な役割を果たしています。 政府や規制当局は、循環型経済を奨励し、電池のリサイクルに対する財政的インセンティブを推進する政策を実施しています。

例えば、一部の国では使用済み電池のリサイクル目標を設定している一方、使用済み電池の回収とリサイクルを行う電池小売業者に補助金を提供している国もあります。 リチウムイオン電池のリサイクル工場を立ち上げるには、多額の初期投資が必要となることも課題のひとつです。 しかし、リサイクル金属の売却による利益や原材料の需要削減という見込みから、多くの企業にとって価値ある投資となっています。リチウムイオン電池のリサイクル市場は、資源枯渇や環境問題への持続可能な解決策への需要が増加し続けるにつれ、成長が見込まれています。グレンコアやUPSシステムズなどの企業は、競争優位性を確保し、より循環型の経済に貢献するために、この分野に投資しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理による市場の図表

エグゼクティブサマリー – 情報源による市場細分化の図表

エグゼクティブサマリー – 方法による市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界のリチウムイオン電池リサイクル市場 2019年~2023年

過去の市場規模 – 世界のリチウムイオン電池リサイクル市場 2019年~2023年のデータ表(百万ドル)

5.2 ソースセグメント分析 2019年~2023年

過去の市場規模 – ソースセグメント 2019年~2023年 ($百万)

5.3 方法セグメント分析 2019年~2023年

過去の市場規模 – 方法セグメント 2019年~2023年 ($百万)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 世界のリチウムイオン電池リサイクル市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース 2024年および2029年

8 ソース別の市場区分

8.1 市場区分

ソースに関する図表 – 市場シェア 2024年~2029年(%)

ソースに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 ソース別の比較

ソース別の比較に関する図表

ソース別の比較に関するデータ表

8.3 非モビリティ – 市場規模および予測 2024年~2029年

非モビリティ – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

非モビリティ – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

非モビリティ – 前年比成長率 2024年~2029年(%)に関する図表

非モビリティに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.4 モビリティ – 市場規模および予測 2024年から2029年

モビリティに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

モビリティに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

モビリティに関する図表 – 2024年から2029年の前年比成長率(%)

モビリティに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 ソース別市場機会

ソース別市場機会(百万ドル)

ソース別市場機会に関するデータ表(百万ドル)

9 方法による市場区分

9.1 市場区分

方法別 – 市場シェア 2024年から2029年(%)の図表

方法別 – 市場シェア 2024年から2029年(%)のデータ表

9.2 方法別比較

方法別比較の図表

方法別比較のデータ表

9.3 湿式冶金 – 市場規模および予測 2024年から2029年

湿式冶金 – 市場規模・予測 2024年~2029年 ($百万) の図表

湿式冶金 – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

湿式冶金 – 前年比成長率 2024年~2029年 (%) の図表

Hydrometallurgicalに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 物理的および機械的 – 市場規模および予測 2024年から2029年

物理的および機械的に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

物理的および機械的に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

物理的および機械的 – 2024年から2029年の前年比成長率(%)に関する図表

物理的および機械的 – 2024年から2029年の前年比成長率(%)に関するデータテーブル

9.5 熱処理 – 2024年から2029年の市場規模および予測

熱処理 – 2024年から2029年の市場規模および予測(百万ドル)に関する図表

データ表:乾式冶金法 – 市場規模および予測 2024年~2029年 ($百万)

グラフ:乾式冶金法 – 前年比成長率 2024年~2029年 (%)

データ表:乾式冶金法 – 前年比成長率 2024年~2029年 (%)

9.6 方法別市場機会

方法別市場機会 ($百万)

方法別市場機会(百万ドル)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地理的比較

地域比較チャート

地域比較データ表

11.3 APAC – 市場規模および予測 2024年~2029年

APAC – 市場規模および予測 2024年~2029年 ($百万)

APAC – 市場規模および予測 2024年~2029年 ($百万)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

11.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパ – 市場規模および予測 2024年から2029年(百万ドル)

欧州に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

欧州に関するチャート – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 南アメリカ – 市場規模および予測 2024年~2029年

南アメリカに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

南アメリカに関する図表 – 前年比成長率 2024年~2029年(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東およびアフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

米国に関するグラフ – 前年比成長率 2024年~2029年 (%)

米国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.10 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関する図表 – 前年比成長率 2024年から2029年(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.12 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関するチャート – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 日本 – 市場規模・予測 2024年~2029年

日本の表 – 市場規模・予測 2024年~2029年 ($百万)

日本のデータテーブル – 市場規模・予測 2024年~2029年 ($百万)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータテーブル – 前年比成長率 2024年~2029年 (%)

11.14 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関する図表 – 前年比成長率 2024年から2029年(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

イタリアに関する図表 – 2024年から2029年までの前年比成長率(%)

イタリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

インドに関するチャート – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 韓国 – 市場規模・予測 2024年~2029年

韓国に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

韓国に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

韓国に関する図表 – 前年比成長率 2024年~2029年 (%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータ表(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

投入要素と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

14.4 Battery Solutions LLC

Battery Solutions LLC – 概要

Battery Solutions LLC – 製品 / サービス

Battery Solutions LLC – 主なニュース

Battery Solutions LLC – 主な製品

SWOT

14.5 Befesa SA

Befesa SA – 概要

Befesa SA – 事業セグメント

Befesa SA – 主な製品

Befesa SA – セグメントフォーカス

SWOT

14.6 Contemporary Amperex Technology Co. Ltd.

Contemporary Amperex Technology Co. Ltd. – 概要

Contemporary Amperex Technology Co. Ltd. – 製品 / サービス

Contemporary Amperex Technology Co. Ltd. – 主なニュース

Contemporary Amperex Technology Co. Ltd. – 主な製品

SWOT

14.7 Ecobat LLC

Ecobat LLC – 概要

Ecobat LLC – 製品 / サービス

Ecobat LLC – 主要ニュース

Ecobat LLC – 主なサービス

SWOT

14.8 Fortum Oyj

Fortum Oyj – 概要

Fortum Oyj – 事業セグメント

Fortum Oyj – 主なサービス

Fortum Oyj – セグメントフォーカス

SWOT

14.9 GEM Co. Ltd.

GEM Co. Ltd. – 概要

GEM Co. Ltd. – 製品 / サービス

GEM Co. Ltd. – 主要ニュース

GEM Co. Ltd. – 主な製品・サービス

SWOT

14.10 Glencore Plc

Glencore Plc – 概要

Glencore Plc – 事業セグメント

Glencore Plc – 主なニュース

Glencore Plc – 主な製品・サービス

Glencore Plc – セグメント別動向

SWOT

14.11 Li Cycle Holdings Corp.

Li Cycle Holdings Corp. – 概要

Li Cycle Holdings Corp. – 製品・サービス

リサイクルサイクルホールディングス – 主なニュース

リサイクルサイクルホールディングス – 主な製品・サービス

SWOT

14.12 ネオメタルズ社

ネオメタルズ社 – 概要

ネオメタルズ社 – 製品 / サービス

ネオメタルズ社 – 主な製品・サービス

SWOT

14.13 リサイクルリコバッテリーマテリアルズ社

リサイクルリコバッテリーマテリアルズ社 – 概要

リサイクルリコバッテリーマテリアルズ社 – 製品 / サービス

RecycLiCo Battery Materials Inc. – 主な製品・サービス

SWOT

14.14 システマス・デ・トゥボ・アンビエンタルSA・デ・CV

システマス・デ・トゥボ・アンビエンタルSA・デ・CV – 概要

システマス・デ・トゥボ・アンビエンタルSA・デ・CV – 製品 / サービス

システマス・デ・トゥボ・アンビエンタルSA・デ・CV – 主な製品・サービス

SWOT

14.15 タタ・ケミカルズ・リミテッド

タタ・ケミカルズ・リミテッド – 概要

タタ・ケミカルズ・リミテッド – 事業セグメント

タタ・ケミカルズ・リミテッド – 主な製品

タタ・ケミカルズ・リミテッド – セグメントの焦点

SWOT

14.16 TESシンガポール社

TESシンガポール社 – 概要

TESシンガポール社 – 製品 / サービス

TESシンガポール社 – 主な製品

SWOT

14.17 ユミコア社

ユミコア社 – 概要

ユミコア社 – 事業セグメント

Umicore SA – 主なニュース

Umicore SA – 主な製品

Umicore SA – セグメントの焦点

SWOT

14.18 Veolia

Veolia – 概要

Veolia – 事業セグメント

Veolia – 主なニュース

Veolia – 主な製品

Veolia – セグメントの焦点

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧