医療用加湿器市場における魅力的な機会

アジア太平洋

アジア太平洋地域の高成長率は、コスト削減と患者の好みによる在宅医療へのシフト、出生率の上昇と新生児の呼吸器系の問題、病院のインフラ、ICUの収容能力、医療機器の革新への多額の投資に起因しています。

医療用加湿器市場の成長は、慢性閉塞性肺疾患(COPD)、喘息、肺炎、肺感染症の症例の増加に起因しています

新興市場は、医療用加湿器市場で事業を展開する企業にとって、大きな成長機会をもたらすことが期待されています。

アジア太平洋市場は、最も高いCAGRを維持すると予測されています。

呼吸器疾患の脅威に対する認識の低さが、市場の成長をある程度抑制すると見込まれています。

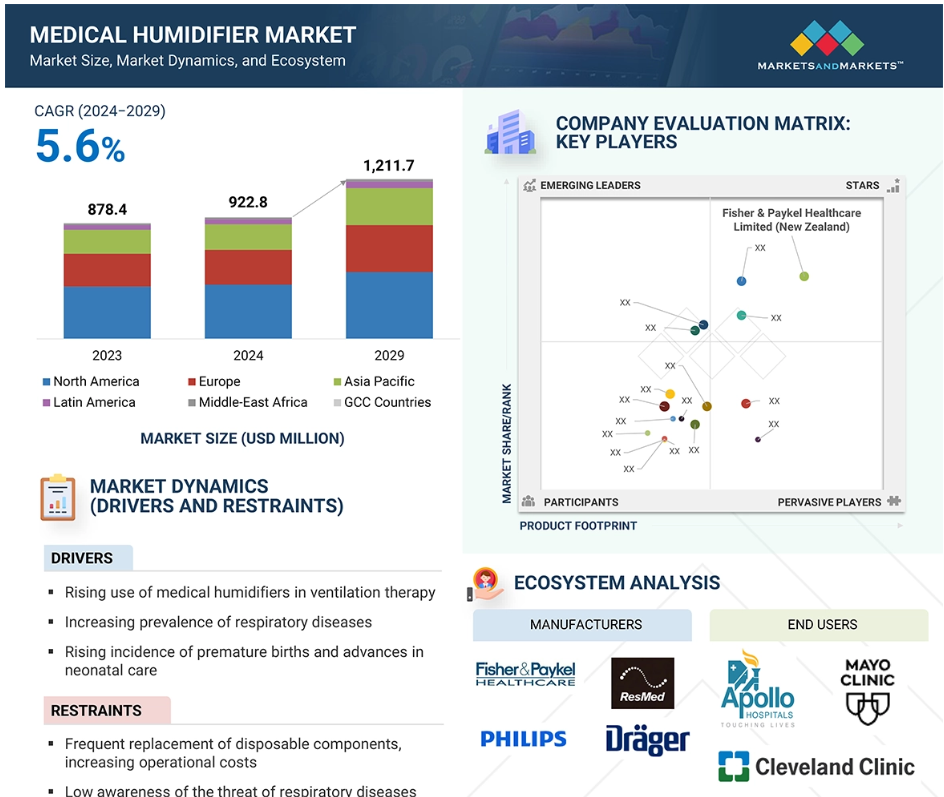

世界の医療用加湿器市場のダイナミクス

推進要因:呼吸器疾患の増加

慢性閉塞性肺疾患(COPD)、喘息、肺炎、肺感染症の症例が増加していることが、加湿酸素療法の需要を後押ししています。COPDと喘息は、世界で最も多く見られる呼吸器疾患です。WHOによると、COPDは世界で3番目に多い死因であり、約300万人の死亡原因となっています。これらの死亡例の80%以上は、低・中所得国で発生しています。世界中で3億8千万人がCOPDを発症すると予測されています。中国、インド、ブラジル、東ヨーロッパなどの地域や国々では、未診断のCOPD患者の数が多くなっています。 屋内外の大気汚染物質やアレルゲンへの曝露は、慢性呼吸器疾患の主なリスク要因です。 都市部の人口におけるCOPDの割合は、農村部に住む人々よりも高くなっています。 これは主に、都市部の車両や産業から排出される煙や汚染物質が原因です。

抑制:使い捨て部品の頻繁な交換、運用コストの増加

使い捨て部品の頻繁な交換は運用コストを増加させるため、医療用加湿器の市場を縮小させます。清潔さを保ち感染を防ぐため、医療用加湿器は定期的に水室、フィルター、呼吸回路(いずれも使い捨て部品)を交換する必要があります。加湿器チャンバー、フィルター、その他の付属品を含む部品を定期的に交換することで、適切な動作が保証され、汚染の防止にも役立ちます。 こうした継続的な費用は、長期にわたる呼吸器治療には経済的な負担となります。 使い捨て部品の頻繁な交換は、医療予算が限られている低中所得国では、経済的な圧迫を強めることになります。 保険適用範囲が限られており、自己負担費用が発生するため、使い捨て部品に大きく依存する新しい加湿システムを導入しようとする患者や医療提供者は障害に直面します。

機会:新興市場における病院インフラへの投資増加

医療機関が近代化し、患者数の増加に対応するために拡大するのに伴い、高度な呼吸器治療機器、特に医療用加湿器の需要が高まっています。医療予算が潤沢な高所得国(アメリカやイギリスなど)では、集中治療インフラに多額の予算が割り当てられているため、ICUやNICUでの加湿システムに対する需要が高まっています。政府プログラムや病院の成長に支えられ、発展途上国でも医療費の支出が増えています。例えば、インドの投資促進機関(Invest India)の記事では、インドの医療改革について取り上げており、2023-24年度の連邦予算では、5億人以上を対象とする世界最大の政府出資による医療プログラム「アユシュマン・バーラト(Ayushman Bharat)」などの取り組みに多額の資金が割り当てられています。 これらの投資は、経済的に恵まれない地域社会における医療へのアクセスを改善することを目的としており、高度な医療インフラへの需要が高まっています。

課題:不適切なメンテナンスによる感染リスク

特に病院や在宅用機器における加湿器の衛生状態の悪さや不十分な消毒は、人工呼吸器関連肺炎(VAP)、呼吸器感染症、患者間の二次感染を引き起こす可能性があります。 使い捨て加湿器は、使用開始から数週間の間は汚染のリスクが低く、二次感染を起こさずに複数の患者に安全に使用できますが、再利用可能な加湿器は汚染を防ぐために厳格な無菌処理が必要です。厳格な感染管理方針、頻繁なメンテナンス、適切なスタッフのトレーニングは医療施設にとって負担となりますが、この点における大きな問題は、人工呼吸器関連肺炎(VAP)の発生を妨げる可能性があることです。バイオテクノロジー情報(NCBI)によると、2024年現在、VAPは重篤な患者の最大20%に影響を与えており、その結果、抗生物質の使用量が増え、入院期間が長くなり、医療費が高額化しています。

医療用加湿器の世界市場の生態系分析

医療用加湿器市場のエコシステムは、エンドユーザー、サプライヤー、規制当局で構成されています。 加温加湿器、HME、バブル加湿器、その他の医療用加湿器付属品を提供する医療機器メーカーは、市場における重要なプレーヤーです。 技術の進歩により患者の治療結果が改善される一方で、FDA、欧州委員会、中央医薬品標準管理機構(CDSCO)などの規制当局が製品の安全性を保証しています。 主なエンドユーザーは、病院、ASC、専門クリニック、在宅医療の現場です。

用途別では、2023年に集中治療室(ICU)向けが最大の市場シェアを占めました。

用途別では、医療用加湿器市場は集中治療室(ICU)、新生児ケア、呼吸療法、その他の用途に分けられます。新生児ケアのセグメントは、早産と新生児の呼吸器疾患の増加、乳児死亡率を低下させるための新生児ケア改善への投資、人工呼吸器や酸素療法用の加温加湿器を含む最先端のNICU機器への投資の増加により、2023年には最高のCAGRを記録する見通しです。新生児死亡率は、1990年の出生1,000件あたり37件の死亡から2022年には17件に減少しており、新生児ケア、NICLJインフラ、呼吸サポート技術の大きな進歩を反映しています。生存率が上昇するにつれ、新生児集中治療室での医療用加湿器の需要が高まっています。

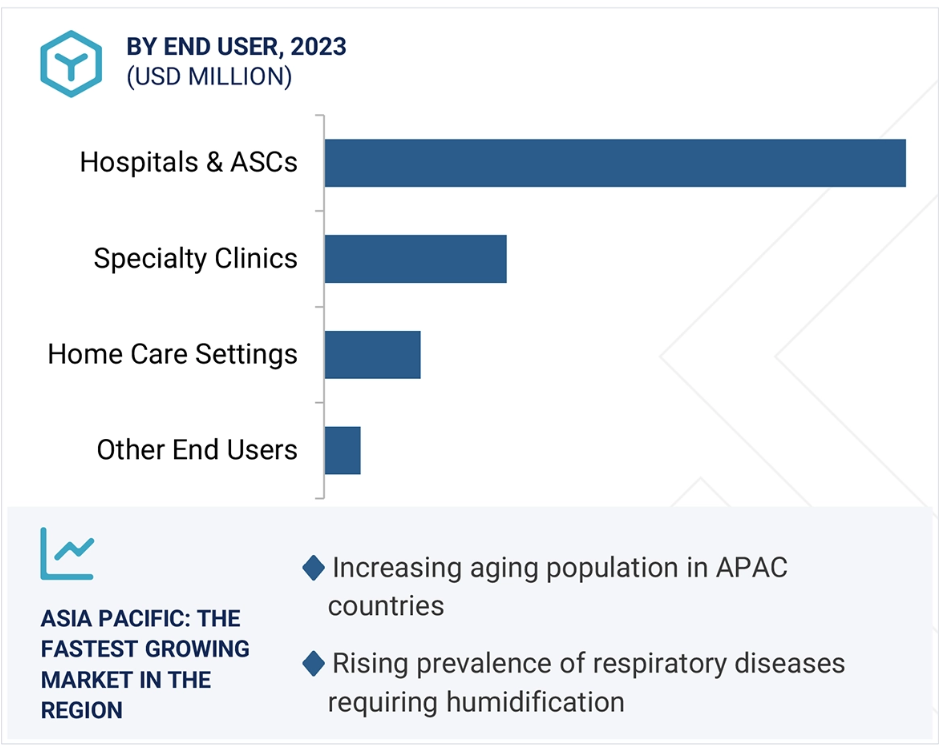

エンドユーザー別では、2023年には病院およびASCが最大の市場シェアを占めました。

エンドユーザー別では、医療用加湿器市場は病院およびASC、専門クリニック、在宅医療、その他のエンドユーザーに分類されています。病院およびASCが最大の市場シェアを占めており、その背景には、低侵襲手術(MIS)や外来処置における加湿麻酔の必要性が高まっていることがあります。特に慢性呼吸器疾患の患者など、人工呼吸器を必要とする患者数の増加により、病院での採用が増加しています。また、世界的な医療費の増加と医療インフラへの政府投資も市場の成長を支えています。

地域別に見ると、調査期間中、アジア太平洋地域が最も高いCAGRを示すでしょう。

中国、日本、インドなど主要国における医療用加湿器企業の急速な拡大により、アジア太平洋地域は最も成長の速い地域市場となっています。この地域には、Vincent Medical Holdings Limited(香港)、GaleMed Corporation(台湾)、Besmed Health Business Corp(台湾)、Vadi Medical LTD(台湾)、NeoKraft Medical Pvt. Ltd.(インド)など、多くの有力企業が拠点を置いています。これらの企業が研究開発に継続的に投資し、新しい医療用加湿器を世界的に発売しているため、市場は継続的に拡大しています。さらに、高齢者人口の増加により、医療用加湿器の需要が高まっています。この人口は慢性閉塞性肺疾患(COPD)などの呼吸器疾患にかかりやすいため、長期入院の可能性が高まり、医療用加湿器が必要になる可能性が高まっています。さらに、出生率の上昇と新生児の呼吸器疾患も市場成長の一因となっています。

2023年には中国がアジア太平洋地域で最大の市場シェアを占める

アジア太平洋地域:地域で最も急速に成長する市場

医療用加湿器市場の最近の動向

- 製品発売:2024年8月、Fisher & Paykel Healthcare Limited(ニュージーランド)は、在宅人工呼吸療法用に設計された新しい呼吸器用加湿器「F&P My820」を発売しました。この製品は、侵襲的および非侵襲的換気療法の両方、ならびに成人および小児患者に対する加湿高流量療法用の加温加湿を提供します。

- 製品承認:GaleMed Corporation(台湾)は、2024年6月に複数の呼吸ケア機器について医療機器規則(MDR)の認証を取得しました。この認証は、EUの規制基準への準拠を保証するものであり、患者の安全性と製品の品質に対する同社の献身を強化するものです。

- 契約:2024年3月、Medline Industries, LP(アメリカ)は、LVHNの13の急性期病院向けの医療・外科用品の独占的サプライヤーに選ばれました。同社は、ペンシルベニア州東部の13の病院キャンパスで95の専門分野にわたるケアを提供する、アメリカ有数の医療システムであるLehigh Valley Health Networkとの複数年プライムベンダー流通契約を発表しました。

- 契約:2024年10月、アメリカに拠点を置くMedline Industries, LPは、カリフォルニアに拠点を置く著名な地域病院であるKaweah Healthと複数年契約を締結したことを発表しました。この契約により、Medlineは医療および外科用品の独占的供給業者となります。

主要な市場参加者

医療用加湿器市場における主要な企業には、以下の企業が含まれます。

ResMed Inc. (US)

Drägerwerk AG & Co. KGaA (Germany)

Fisher & Paykel Healthcare Limited (New Zealand)

Koninklijke Philips N.V. (Netherlands)

Vincent Medical Holdings Limited (Hong Kong)

Medline Industries, LP. (US)

Hamilton Medical (Switzerland)

GaleMed Corporation (Taiwan)

Eakin Healthcare (UK)

Vadi Medical Technology Co., LTD (Taiwan)

Shenyang RMS Medical Tech Co., Ltd (China)

Flexicare (Group) Limited (UK)

Besmed Health Business Corp (Taiwan)

Löwenstein Medical SE & Co. KG (Germany)

Intersurgical Ltd (UK)

Precision Medical, Inc.(US)

Drive Devilbiss International (US)

NeoKraft Medical Pvt. Ltd (India)

Dynarex Corporation. (US)

HSI LLC. (US)

Trudell Medical Limited (Canada)

GREAT GROUP MEDICAL CO., LTD. (Taiwan)

Fanem (Brazil)

heyer medical AG (Germany)

Biosys (Turkey)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および対象地域 26

1.3.2 対象範囲および対象外範囲 27

1.3.3 対象年 27

1.3.4 対象通貨 28

1.4 利害関係者 28

1.4.1 AI/ジェネレーティブAIの影響 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源 32

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 主要な産業洞察 34

2.1.2.4 一次インタビューの内訳 34

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 35

2.2.1.1 アプローチ 1:企業収益の推定アプローチ 36

2.2.1.2 アプローチ 2:企業プレゼンテーションおよびプライマリー・インタビュー 36

2.2.1.3 成長予測 37

2.2.1.4 CAGR予測 37

2.2.2 トップダウン・アプローチ 38

2.3 市場細分化とデータ・トライアングル 39

2.4 市場シェア評価 40

2.5 調査前提 40

2.6 調査の限界 41

2.7 成長率の想定 41

2.8 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 医療用加湿器市場の概要 47

4.2 アジア太平洋地域における医療用加湿器市場シェア:用途別、国別 48

4.3 医療用加湿器市場:国別 49

4.4 医療用加湿器市場:地域別構成、2024年と2029年 50

4.5 医療用加湿器市場:新興経済国と先進国市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 促進要因 52

5.2.1.1 換気療法における医療用加湿器の使用増加 52

5.2.1.2 呼吸器疾患の増加 53

5.2.1.3 早産の発生率上昇と新生児医療の進歩 54

5.2.1.4 高齢者人口の急速な増加 55

5.2.2 阻害要因 56

5.2.2.1 使い捨て部品の頻繁な交換による運用コストの増加 56

5.2.2.2 呼吸器疾患の脅威に対する認識の低さ 57

5.2.3 機会 57

5.2.3.1 パンデミック後の呼吸器ケアに対する需要 57

5.2.3.2 呼吸器の健康に関する政府および非政府のイニシアティブ 58

5.2.3.3 新興市場における病院インフラへの投資の増加 59

5.2.4 課題 60

5.2.4.1 不適切なメンテナンスによる感染リスク 60

5.2.4.2 高度な加湿器のコストが高いため、採用が限定的であること 61

5.3 価格分析 61

5.3.1 主要企業別の平均販売価格の傾向 61

5.3.2 地域別の平均販売価格の傾向 62

5.3.3 製品別平均販売価格動向 63

5.4 バリューチェーン分析 64

5.4.1 研究開発(R&D) 64

5.4.2 製造 64

5.4.3 流通およびマーケティング・販売 64

5.4.4 販売後のサービス 64

5.5 サプライチェーン分析 65

5.5.1 著名な企業 65

5.5.2 中小企業 65

5.5.3 エンドユーザー 66

5.6 生態系分析 66

5.7 規制環境 68

5.7.1 規制当局、政府機関、その他の組織 68

5.7.2 規制枠組み 70

5.7.2.1 北米 70

5.7.2.1.1 アメリカ 70

5.7.2.1.2 カナダ 71

5.7.2.2 ヨーロッパ 72

5.7.2.3 アジア太平洋地域 73

5.7.2.3.1 中国 73

5.7.2.3.2 日本 74

5.7.2.3.3 インド 75

5.7.2.4 ラテンアメリカ 75

5.7.2.4.1 ブラジル 75

5.8 特許分析 75

5.9 貿易分析 77

5.9.1 HSコード901920の輸入データ 78

5.9.2 HSコード901920の輸出データ 78

5.10 2025年~2026年の主要会議およびイベント 79

5.11 顧客のビジネスに影響を与えるトレンド/混乱 80

5.12 技術分析 81

5.12.1 主要技術 81

5.12.1.1 加熱技術 81

5.12.2 補完技術 81

5.12.2.1 気泡拡散技術 81

5.13 ポーターのファイブフォース分析 82

5.13.1 新規参入の脅威 83

5.13.2 代替品による脅威 84

5.13.3 サプライヤーの交渉力 84

5.13.4 バイヤーの交渉力 84

5.13.5 競争の激しさ 84

5.14 主要な利害関係者と購買基準 84

5.14.1 購買プロセスにおける主要な利害関係者 84

5.14.2 購買基準 85

5.15 投資と資金調達のシナリオ 86

5.16 医療用加湿器市場におけるAI/ジェネレーティブAIの影響 87

5.16.1 はじめに 87

5.16.2 AIのユースケース 88

5.16.3 医療用加湿器におけるAI 88

6 製品別医療用加湿器市場 90

6.1 はじめに 91

6.2 加熱式加湿器 91

6.2.1 慢性呼吸器疾患の有病率上昇が市場を牽引 91

6.3 熱および水分交換器 94

6.3.1 費用対効果に優れ、使い捨て可能なHMEに対する需要の高まりが市場を牽引 94

6.4 気泡式加湿器 97

6.4.1 加湿システムにおける技術的進歩が市場成長を促進 97

6.5 加湿器付属品 100

6.5.1 需要を促進する付属品の交換頻度増加 100

7 医療用加湿器市場:用途別 104

7.1 はじめに 105

7.2 集中治療室 105

7.2.1 ICU入院患者数の増加が市場成長の原動力に 105

7.3 新生児ケア 108

7.3.1 早産の増加と新生児合併症が市場成長の原動力に 108

7.4 呼吸療法 112

7.4.1 慢性呼吸器疾患の有病率上昇が需要を促進 112

7.5 その他の用途 115

8 医療用加湿器市場、流通チャネル 118

8.1 はじめに 119

8.2 病院薬局 119

8.2.1 呼吸器疾患の増加と医療用加湿器のまとめ買いが市場を牽引 119

8.3 薬局 122

8.3.1 在宅呼吸ケアソリューションに対する需要の高まりが市場を牽引 122

8.4 オンライン薬局 124

8.4.1 医療分野における電子商取引の採用とデジタル変革の増加が市場成長を後押し 124

9 医療用加湿器市場:患者の種類別 128

9.1 はじめに 129

9.2 成人患者 129

9.2.1 慢性呼吸器疾患の有病率上昇が市場を牽引 129

9.3 新生児患者 133

9.3.1 早産と新生児合併症の増加が市場成長を促進 133

9.4 小児患者 136

9.4.1 早産と新生児合併症の増加が成長を促進 136

10 エンドユーザー別医療用加湿器市場 140

10.1 はじめに 141

10.2 病院および外来手術センター 141

10.2.1 ICU入院患者数の増加と外来手術の選択が需要を促進 141

10.3 在宅医療 144

10.3.1 高齢者人口の増加が在宅用機器の需要を促進 144

10.4 専門クリニック 147

10.4.1 慢性呼吸器疾患の増加が市場を促進 147

10.5 その他のエンドユーザー 150

11 医療用加湿器市場:地域別 154

11.1 はじめに 155

11.2 北米 155

11.2.1 北米のマクロ経済見通し 156

11.2.2 アメリカ 160

11.2.2.1 早産の増加と新生児医療の進歩が市場を牽引 160

11.2.3 カナダ 163

11.2.3.1 呼吸器疾患の有病率の増加が市場を牽引 163

11.3 ヨーロッパ 167

11.3.1 ヨーロッパ:マクロ経済の見通し 168

11.3.2 ドイツ 171

11.3.2.1 市場成長を促進する公的医療費の増加 171

11.3.3 英国 174

11.3.3.1 市場を牽引する慢性閉塞性肺疾患(COPD)や喘息などの呼吸器疾患の発生率の増加 174

11.3.4 フランス 178

11.3.4.1 高率のCOPD有病率が需要を急増させる 178

11.3.5 イタリア 181

11.3.5.1 高齢者人口の増加が加湿器の需要を支える 181

11.3.6 スペイン 184

11.3.6.1 高齢化による医療インフラの改善の必要性が高まり、需要を促進する 184

11.3.7 ヨーロッパのその他地域 187

11.4 アジア太平洋地域 190

11.4.1 アジア太平洋地域:マクロ経済の見通し 191

11.4.2 中国 195

11.4.2.1 高齢者人口の増加が市場を牽引 195

11.4.3 日本 198

11.4.3.1 呼吸器疾患の有病率の高さが市場成長の原動力に 198

11.4.4 インド 201

11.4.4.1 医療インフラの拡大が需要を促進 201

11.4.5 オーストラリア 205

11.4.5.1 慢性閉塞性肺疾患(COPD)および喘息の有病率の高さが市場成長の原動力に 205

11.4.6 アジア太平洋地域その他 208

11.5 ラテンアメリカ 212

11.5.1 新生児死亡率の高さが市場成長の原動力に 212

11.5.2 ラテンアメリカ:マクロ経済の見通し 213

11.6 中東およびアフリカ 216

11.6.1 飽和していない市場が存在し、市場参加者に利益をもたらす成長機会を提供 216

11.6.2 中東およびアフリカ:マクロ経済の見通し 217

11.7 GCC諸国 220

11.7.1 市場を牽引する医療インフラの開発と拡大への多額の投資 220

11.7.2 GCC諸国:マクロ経済の見通し 222

12 競合状況 225

12.1 概要 225

12.2 主要企業の戦略/2022年から2025年の勝利への権利 225

12.3 主要企業が採用する戦略の概要 226

12.4 収益分析、2021年~2023年 227

12.5 市場シェア分析、2023年 228

12.5.1 主要市場プレイヤーのランキング 229

12.6 製品別企業シェア分析 230

12.7 企業評価マトリックス:主要企業、2023年 232

12.7.1 星評価 232

12.7.2 新興リーダー 232

12.7.3 普及している企業 232

12.7.4 参加者 232

12.7.5 企業フットプリント:主要プレイヤー、2023年 234

12.7.5.1 企業フットプリント 234

12.7.5.2 地域フットプリント 235

12.7.5.3 製品フットプリント 236

12.7.5.4 アプリケーションのフットプリント 236

12.7.5.5 エンドユーザーのフットプリント 237

12.8 企業評価マトリクス:新興企業/中小企業、2023年 237

12.8.1 先進的な企業 237

12.8.2 対応力のある企業 237

12.8.3 ダイナミックな企業 238

12.8.4 スタート地点 238

12.8.5 ベンチマーキングによる競争力:2023年の新興企業/中小企業 239

12.8.5.1 主要な新興企業/中小企業の詳細リスト 239

12.8.5.2 主要な新興企業/新興企業の競争力ベンチマーク 239

12.9 企業評価および財務指標 240

12.9.1 財務指標 240

12.9.2 企業評価 240

12.10 ブランド/製品比較 241

12.11 競合シナリオ 242

12.11.1 製品発売 242

12.11.2 取引 242

12.11.3 拡大 243

13 企業プロフィール 244

13.1 主要企業 244

13.1.1 FISHER & PAYKEL HEALTHCARE LIMITED 244

13.1.1.1 事業概要 244

13.1.1.2 提供製品 246

13.1.1.3 最近の動向 247

13.1.1.3.1 製品発売 247

13.1.1.3.2 拡大 247

13.1.1.4 MnMの見解 247

13.1.1.4.1 主な強み 247

13.1.1.4.2 戦略的選択 248

13.1.1.4.3 弱みと競合他社からの脅威 248

13.1.2 RESMED INC. 249

13.1.2.1 事業概要 249

13.1.2.2 製品 250

13.1.2.3 MnMの見解 251

13.1.2.3.1 主な強み 251

13.1.2.3.2 戦略的選択 251

13.1.2.3.3 弱みと競合上の脅威 251

13.1.3 DRÄGERWERK AG & CO. KGAA 252

13.1.3.1 事業概要 252

13.1.3.2 提供する製品 254

13.1.3.3 MnMの見解 254

13.1.3.3.1 主な強み 254

13.1.3.3.2 戦略的選択 255

13.1.3.3.3 弱みと競合他社からの脅威 255

13.1.4 フィリップス(KONINKLIJKE PHILIPS N.V.) 256

13.1.4.1 事業概要 256

13.1.4.2 製品 258

13.1.5 ヴィンセント・メディカル・ホールディングス(VINCENT MEDICAL HOLDINGS LIMITED) 259

13.1.5.1 事業概要 259

13.1.5.2 製品 261

13.1.5.3 最近の動向 261

13.1.5.3.1 拡張 261

13.1.6 MEDLINE INDUSTRIES, LP. 262

13.1.6.1 事業概要 262

13.1.6.2 提供する製品 262

13.1.6.3 最近の動向 263

13.1.6.3.1 取引 263

13.1.6.3.2 拡大 265

13.1.7 ハミルトン・メディカル 266

13.1.7.1 事業概要 266

13.1.7.2 取扱製品 266

13.1.7.3 最近の動向 267

13.1.7.3.1 事業拡大 267

13.1.8 ガレメッド・コーポレーション 268

13.1.8.1 事業概要 268

13.1.8.2 取扱製品 268

13.1.8.3 最近の動向 269

13.1.8.3.1 新製品発売 269

13.1.9 Eakin Healthcare 270

13.1.9.1 事業概要 270

13.1.9.2 製品 270

13.2 その他の企業 271

13.2.1 VADI MEDICAL TECHNOLOGY CO., LTD. 271

13.2.2 瀋陽RMS医療技術株式会社 272

13.2.3 フレクシケア(グループ)リミテッド 273

13.2.4 ベスメッド・ヘルス・ビジネス・コーポレーション 274

13.2.5 ローエンスタイン・メディカルSE & CO. KG 275

13.2.6 インターサージカル 276

13.2.7 プレシジョン・メディカル 277

13.2.8 ドライブ・デビルビス・インターナショナル 277

13.2.9 ネオクラフト・メディカル 278

13.2.10 ダイナレックス・コーポレーション 279

13.2.11 HSI LLC. 280

13.2.12 TRUDELL MEDICAL LIMITED 281

13.2.13 GREAT GROUP MEDICAL CO., LTD. 282

13.2.14 FANEM 283

13.2.15 HEYER MEDICAL AG 283

13.2.16 BIOSYS 284

14 付録 285

14.1 ディスカッションガイド 285

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 290

14.3 カスタマイズオプション 292

14.4 関連レポート 292

14.5 著者詳細 293

表1 リスク評価:医療用加湿器市場 41

表2 アメリカ:呼吸器系疾患の死亡率 53

表3 主要企業別の製品平均販売価格動向、

2023年~2025年(米ドル) 62

表4 地域別製品平均販売価格動向、2023年~2025年(米ドル) 63

表5 種類別製品平均販売価格動向、2023年~2025年 63

表6 医療用加湿器市場:生態系における企業の役割 67

表7 北米:規制当局、政府機関、

その他の組織 68

表9 アジア太平洋地域:規制当局、政府機関、

その他の組織 69

表 10 ラテンアメリカ:規制当局、政府機関、

その他の組織 69

表 11 世界のその他の地域:規制当局、政府機関、その他の組織 69

表 12 アメリカ FDA:医療機器分類 70

表13 アメリカ:医療機器規制承認プロセス 71

表14 ISO:他の機器との統合 72

表15 カナダ:医療機器規制承認プロセス 72

表16 中国:医療機器の分類 73

表17 日本:PMDAによる医療機器の分類 74

表18 医療用加湿器市場:イノベーションと特許登録、2022年1月~2025年2月 77

表19 HSコード901920の輸入データ、国別、

2019年~2023年(単位:千米ドル) 78

表20 HSコード901920の輸出データ、国別、

2019年~2023年(単位:千米ドル) 78

表21 医療用加湿器市場:主要会議およびイベント、2025年~2026年 79

表22 医療用加湿器市場:ポーターの5つの力分析 82

表23 エンドユーザー別、医療用加湿器の購入プロセスに与えるステークホルダーの影響(%) 85

表24 エンドユーザー別、医療用加湿器の主な購入基準 86

表25 医療用加湿器市場、製品別、2022年~2029年(百万米ドル) 91

表26 企業別、主要加熱式加湿器 92

表27 加熱式加湿器市場、地域別、2022年~2029年(百万米ドル) 92

表28 加熱式加湿器市場、地域別、2022年~2029年(単位:千台) 93

表29 北米:加熱式加湿器市場、国別、

2022年~2029年(単位:百万米ドル) 93

表30 ヨーロッパ: 加熱式加湿器市場、国別、

2022年~2029年(百万米ドル) 93

表31 アジア太平洋地域: 加熱式加湿器市場、国別、

2022年~2029年(百万米ドル) 94

表32 主要な熱および水分交換器の提供企業別 95

表33 熱および水分交換器市場、地域別、

2022年~2029年(百万米ドル) 95

表34 北米:熱および水分交換器市場、国別、

2022年~2029年(百万米ドル) 96

表35 ヨーロッパ:熱および湿気交換器市場、国別、

2022年~2029年(百万米ドル) 96

表36 アジア太平洋地域:熱および湿気交換器市場、国別、

2022年~2029年(百万米ドル) 97

表37 主要バブル加湿器、企業別 98

表38 バブル加湿器市場、地域別、2022年~2029年(百万米ドル) 98

表39 北米:国別バブル式加湿器市場、

2022年~2029年(百万米ドル) 99

表40 ヨーロッパ:国別バブル式加湿器市場、

2022年~2029年(百万米ドル) 99

表41 アジア太平洋地域:国別バブル式加湿器市場、

2022年~2029年(百万米ドル) 100

表42 企業別、提供されている主な加湿器付属品 101

表43 加湿器付属品市場、地域別、2022年~2029年(百万米ドル) 101

表44 北米:加湿器付属品市場、国別、

2022年~2029年(百万米ドル) 102

表45 ヨーロッパ:加湿器付属品市場、国別、

2022年~2029年(百万米ドル) 102

表46 アジア太平洋地域:加湿器付属品市場、国別、

2022年~2029年(百万米ドル) 103

表47 医療用加湿器市場:用途別、2022年~2029年(百万米ドル) 105

表48 ICUベッド数:国別(2024年) 106

表49 集中治療室向け医療用加湿器市場:地域別、

2022年~2029年(百万米ドル) 106

表50 北米:集中治療室向け医療加湿器市場、

国別、2022年~2029年(百万米ドル) 107

表51 ヨーロッパ:集中治療室向け医療加湿器市場、

国別、2022年~2029年(百万米ドル) 107

表52 アジア太平洋地域:国別、2022年~2029年(百万米ドル)

108

表53 新生児死亡率、国別(2022年) 109

表54 新生児ケア用医療加湿器市場、地域別、

2022年~2029年(百万米ドル) 110

表55 北米:国別新生児ケア用医療加湿器市場、

2022年~2029年(百万米ドル) 110

表56 ヨーロッパ:国別新生児ケア用医療加湿器市場、2022年~2029年(百万米ドル) 111

表57 アジア太平洋地域:国別新生児ケア用医療加湿器市場、2022年~2029年(百万米ドル) 111

表58 地域別呼吸療法用医療加湿器市場、

2022年~2029年(百万米ドル) 113

表59 北米:呼吸療法用医療加湿器市場、

国別、2022年~2029年(百万米ドル) 113

表60 ヨーロッパ:呼吸療法用医療加湿器市場、

国別、2022年~2029年(百万米ドル) 114

表61 アジア太平洋地域:医療用加湿器市場、呼吸療法用、

国別、2022年~2029年(百万米ドル) 114

表62 その他の用途向け医療用加湿器市場、地域別、

2022年~2029年(百万米ドル) 116

表63 北米:その他の用途向け医療加湿器市場

2022年~2029年(百万米ドル) 116

表64 ヨーロッパ:その他の用途向け医療加湿器市場、国別、2022年~2029年(百万米ドル) 117

表65 アジア太平洋地域:その他の用途向け医療加湿器市場、

国別、2022年~2029年(百万米ドル) 117

表66 医療用加湿器市場:流通チャネル別、

2022年~2029年(百万米ドル) 119

表67 病院薬局向け医療用加湿器市場:地域別、

2022年~2029年(百万米ドル) 120

表68 北米:病院薬局向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 120

表69 ヨーロッパ:病院薬局向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 121

表70 アジア太平洋地域:病院薬局向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 121

表71 医療用加湿器市場:小売薬局向け、地域別、

2022年~2029年(百万米ドル) 123

表72 北米:医療用加湿器市場:小売薬局向け、

国別、2022年~2029年(百万米ドル) 123

表73 ヨーロッパ:国別、2022年~2029年の小売薬局向け医療用加湿器市場(百万米ドル) 124

表74 アジア太平洋地域:国別、2022年~2029年の小売薬局向け医療用加湿器市場

(百万米ドル) 124

表75 オンライン薬局向け医療加湿器市場、地域別、

2022年~2029年(百万米ドル) 125

表76 北米:オンライン薬局向け医療加湿器市場、

国別、2022年~2029年(百万米ドル) 126

表77 ヨーロッパ:オンライン薬局向け医療加湿器市場、国別、2022年~2029年(百万米ドル) 126

表78 アジア太平洋:オンライン薬局向け医療加湿器市場、

国別、2022年~2029年(百万米ドル) 127

表79 医療加湿器市場:患者の種類別、2022年~2029年(百万米ドル) 129

表80 医療加湿器市場:成人患者向け、地域別、

2022年~2029年(百万米ドル) 131

表81 北米:成人患者向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 131

表82 ヨーロッパ:成人患者向け医療用加湿器市場、国別、2022年~2029年(百万米ドル) 132

表83 アジア太平洋地域:成人患者向け医療用加湿器市場、国別、2022年~2029年(百万米ドル) 132

表84 新生児死亡数(2022年) 133

表85 新生児患者向け医療用加湿器市場、地域別、

2022年~2029年(百万米ドル) 134

表 86 北米:新生児患者向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 135

表 87 ヨーロッパ:新生児患者向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 135

表88 アジア太平洋地域:新生児患者向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 136

表89 小児患者向け医療加湿器市場:地域別、

2022年~2029年(百万米ドル) 138

表90 北米:小児患者向け医療加湿器市場:

国別、2022年~2029年(百万米ドル) 138

表91 ヨーロッパ:小児患者向け医療用加湿器市場、国別、2022年~2029年(百万米ドル) 139

表92 アジア太平洋地域:小児患者向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 139

表93 医療用加湿器市場:エンドユーザー別、2022年~2029年(百万米ドル) 141

表94 医療用加湿器市場:病院およびASC向け、地域別、

2022年~2029年(百万米ドル) 143

表 95 北米:病院および ASCS 向け医療用加湿器市場、

国別、2022~2029年(百万米ドル) 143

表96 ヨーロッパ:病院およびASC向け医療用加湿器市場、国別、2022年~2029年(百万米ドル) 144

表97 アジア太平洋地域:病院およびASC向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 144

表98 医療用加湿器市場:在宅医療向け、地域別、

2022年~2029年(百万米ドル) 145

表99 北米:医療用加湿器市場:在宅医療向け、

国別、2022年~2029年(百万米ドル) 146

表100 ヨーロッパ:在宅医療向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 146

表101 アジア太平洋地域:在宅医療向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 147

表102 専門クリニック向け医療用加湿器市場、地域別、

2022年~2029年(百万米ドル) 148

表103 北米:専門クリニック向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 149

表104 ヨーロッパ:専門クリニック向け医療加湿器市場、

国別、2022年~2029年(百万米ドル) 149

表105 アジア太平洋地域:専門クリニック向け医療加湿器市場、

国別、2022年~2029年(百万米ドル) 150

表106 その他のエンドユーザー向け医療用加湿器市場、地域別、

2022年~2029年(百万米ドル) 152

表107 北米:その他のエンドユーザー向け医療用加湿器市場、

国別、2022年~2029年(百万米ドル) 152

表108 ヨーロッパ:その他のエンドユーザー向け医療加湿器市場、

国別、2022年~2029年(百万米ドル) 153

表109 アジア太平洋地域:その他のエンドユーザー向け医療加湿器市場、

国別、2022年~2029年(百万米ドル) 153

表110 医療用加湿器市場:地域別、2022年~2029年(百万米ドル) 155

表111 北米:マクロ経済指標 156

表112 北米:医療用加湿器市場:国別、

2022年~2029年(百万米ドル) 157

表113 北米:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 158

表114 北米:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 158

表115 北米:医療用加湿器市場、流通チャネル別、2022年~2029年(百万米ドル) 159

表116 北米:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 159

表117 北米:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 159

表118 アメリカ:医療用加湿器市場、製品別、2022年~2029年(百万米ドル) 161

表119 アメリカ:医療用加湿器市場、用途別、2022年~2029年(百万米ドル) 162

表120 アメリカ:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 162

表121 アメリカ:医療用加湿器市場、患者の種類別、2022年~2029年(百万米ドル) 162

表122 アメリカ: 医療用加湿器市場、エンドユーザー別、2022年~2029年(百万米ドル) 163

表123 カナダ:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 165

表124 カナダ:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 165

表125 カナダ:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 166

表126 カナダ:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 166

表127 カナダ:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 166

表128 ヨーロッパ:主要マクロ指標 168

表 129 ヨーロッパ:医療用加湿器市場、国別、

2022年~2029年(百万米ドル) 169

表 130 ヨーロッパ:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 169

表131 ヨーロッパ:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 170

表132 ヨーロッパ:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 170

表133 ヨーロッパ:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 170

表134 ヨーロッパ:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 171

表135 ドイツ:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 172

表136 ドイツ:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 173

表137 ドイツ:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 173

表138 ドイツ:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 173

表 139 ドイツ:医療用加湿器市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 174

表 140 英国:呼吸器疾患による死亡率、2018年~2023年(全年齢) 175

表 141 英国:在宅ケア(ホームケア)を受けている人数(国別) 175

表 142 英国:医療用加湿器市場、製品別、2022年~2029年(百万米ドル) 176

表143 英国:医療用加湿器市場、用途別、2022年~2029年(百万米ドル) 176

表144 英国:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 177

表 145 英国:医療用加湿器市場、患者の種類別、2022年~2029年(百万米ドル) 177

表 146 英国:医療用加湿器市場、エンドユーザー別、2022年~2029年(百万米ドル) 177

表 147 フランス:呼吸器疾患の罹患率、死亡率、費用、

種類別(2021年) 178

表 148 フランス:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 179

表 149 フランス:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 179

表 150 フランス:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 180

表 151 フランス:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 180

表 152 フランス:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 180

表 153 イタリア:呼吸器疾患の有病率、死亡率、費用、

種類別(2021年) 181

表 154 イタリア:医療用加湿器市場、製品別、2022年~2029年(百万米ドル) 182

表155 イタリア:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 183

表156 イタリア:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 183

表157 イタリア:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 183

表158 イタリア:医療用加湿器市場、エンドユーザー別、2022年~2029年(百万米ドル) 184

表159 スペイン:医療用加湿器市場、製品別、2022年~2029年(百万米ドル) 185

表160 スペイン:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 186

表161 スペイン:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 186

表162 スペイン:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 186

表163 スペイン:医療用加湿器市場、エンドユーザー別、2022年~2029年(百万米ドル) 187

表164 ヨーロッパその他地域:呼吸器疾患死亡率(2021年) 188

表165 ヨーロッパその他:新生児死亡率(2022年) 188

表166 ヨーロッパその他:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 189

表167 ヨーロッパその他:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 189

表168 ヨーロッパその他:医療用加湿器市場、流通チャネル別、2022年~2029年(百万米ドル) 189

表169 ヨーロッパその他:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 190

表170 ヨーロッパその他:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 190

表171 アジア太平洋地域:主要マクロ指標 191

表172 アジア太平洋地域:医療用加湿器市場、国別、

2022年~2029年(百万米ドル) 193

表173 アジア太平洋地域:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 193

表174 アジア太平洋地域:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 194

表175 アジア太平洋地域:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 194

表176 アジア太平洋地域:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 194

表177 アジア太平洋地域:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 195

表178 中国:医療用加湿器市場、製品別、2022年~2029年(百万米ドル) 196

表179 中国:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 196

表180 中国:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 197

表181 中国:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 197

表 182 中国:医療用加湿器市場、エンドユーザー別、2022年~2029年(百万米ドル) 197

表 183 日本:主な死因(2021年) 198

表184 日本:医療用加湿器市場、製品別、2022年~2029年(百万米ドル) 199

表185 日本:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 200

表186 日本:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 200

表187 日本:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 200

表188 日本:医療用加湿器市場、エンドユーザー別、2022年~2029年(百万米ドル) 201

表189 インド:医療用加湿器市場、製品別、2022年~2029年(百万米ドル) 203

表190 インド:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 203

表191 インド:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 204

表192 インド:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 204

表193 インド:医療用加湿器市場、エンドユーザー別、2022年~2029年(百万米ドル) 204

表194 オーストラリア:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 207

表195 オーストラリア:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 207

表196 オーストラリア:医療用加湿器市場、流通チャネル別、

2022年~2029年(百万米ドル) 207

表197 オーストラリア:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 208

表198 オーストラリア:医療加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 208

表199 アジア太平洋地域その他:5歳未満児死亡率(2022年) 209

表 200 アジア太平洋地域その他:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 210

表 201 アジア太平洋地域その他:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 210

表202 アジア太平洋地域その他:医療用加湿器市場、流通チャネル別、2022年~2029年(百万米ドル) 211

表203 アジア太平洋地域その他:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 211

表204 アジア太平洋地域その他:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 211

表205 ラテンアメリカ:新生児死亡率(2022年) 212

表 206 ラテンアメリカおよびカリブ海地域:主要マクロ指標 213

表 207 ラテンアメリカ:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 214

表208 南米アメリカ:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 214

表209 南米アメリカ:医療用加湿器市場、流通チャネル別、2022年~2029年(百万米ドル) 215

表210 ラテンアメリカ:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 215

表211 ラテンアメリカ:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 215

表212 中東およびアフリカ:新生児死亡率(2022年) 217

表213 中東およびアフリカ:主要マクロ指標 217

表214 中東およびアフリカ:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 218

表215 中東およびアフリカ:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 218

表216 中東およびアフリカ:医療用加湿器市場、流通チャネル別、2022年~2029年(百万米ドル) 219

表217 中東およびアフリカ:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 219

表218 中東およびアフリカ:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 219

表219 GCC諸国:新生児死亡率(2022年) 221

表220 GCC諸国:主要マクロ指標 222

表221 GCC諸国:医療用加湿器市場、製品別、

2022年~2029年(百万米ドル) 222

表222 GCC諸国:医療用加湿器市場、用途別、

2022年~2029年(百万米ドル) 223

表223 GCC諸国:医療用加湿器市場、流通チャネル別、2022年~2029年(百万米ドル) 223

表224 GCC諸国:医療用加湿器市場、患者の種類別、

2022年~2029年(百万米ドル) 223

表225 GCC諸国:医療用加湿器市場、エンドユーザー別、

2022年~2029年(百万米ドル) 224

表226 主要医療加湿器市場関係者の展開戦略の概要、2022年1月~2025年2月 226

表227 医療加湿器市場:競争の度合い 228

表 228 医療用加湿器市場:地域別市場規模 235

表 229 医療用加湿器市場:製品別市場規模 236

表 230 医療用加湿器市場:用途別市場規模 236

表 231 医療用加湿器市場:エンドユーザー別市場規模 237

表 232 医療用加湿器市場:主要新興企業/中小企業の詳細リスト 239

表 233 医療用加湿器市場:主要新興企業/新興企業の競合ベンチマーキング 239

表234 医療加湿器市場:製品発売および承認、2022年1月~2025年2月 242

表235 医療加湿器市場:取引、2022年1月~2025年2月 242

表236 医療用加湿器市場:拡大、2022年1月~2025年2月 243

表237 FISHER & PAYKEL HEALTHCARE LIMITED:企業概要 244

表238 FISHER & PAYKEL HEALTHCARE LIMITED:通貨換算 245

表239 FISHER & PAYKEL HEALTHCARE LIMITED.:提供製品 246

表240 FISHER & PAYKEL HEALTHCARE LIMITED.:製品発売、

2022年1月~2025年1月 247

表241 FISHER & PAYKEL HEALTHCARE LIMITED.:拡張、

2022年1月~2025年1月 247

表242 RESMED INC.:会社概要 249

表243 RESMED INC.:製品 250

表244 DRÄGERWERK AG & CO. KGAA:会社概要 252

表245 DRÄGERWERK AG & CO. KGAA:通貨換算 253

表246 DRÄGERWERK AG & CO. KGAA:提供製品 254

表247 KONINKLIJKE PHILIPS N.V.:会社概要 256

表 248 KONINKLIJKE PHILIPS N.V.:通貨換算(ユーロから米ドル) 257

表 249 KONINKLIJKE PHILIPS N.V.:提供製品 258

表 250 VINCENT MEDICAL HOLDINGS LIMITED:会社概要 259

表251 ヴィンセント・メディカル・ホールディングス・リミテッド:通貨換算(ユーロから米ドル) 260

表252 ヴィンセント・メディカル・ホールディングス・リミテッド:提供する製品 261

表253 ヴィンセント・メディカル・ホールディングス・リミテッド:拡張、

2022年1月~2025年1月 261

表254 MEDLINE INDUSTRIES, LP.:企業概要 262

表255 MEDLINE INDUSTRIES, LP.:提供製品 262

表256 MEDLINE INDUSTRIES, LP.:2022年1月~2025年1月の取引 263

表257 MEDLINE INDUSTRIES, LP.:2022年1月~2025年1月の拡張 265

表258 HAMILTON MEDICAL:会社概要 266

表259 ハミルトン・メディカル:製品 266

表260 ハミルトン・メディカル:拡張、2022年1月~2025年1月 267

表261 ガレメド・コーポレーション:企業概要 268

表 262 GALEMED CORPORATION: 製品 268

表 263 GALEMED CORPORATION: 製品発売、2022年1月~2025年1月 269

表 264 EAKIN HEALTHCARE: 会社概要 270

表 265 EAKIN HEALTHCARE: 製品 270