医療用チューブ市場における魅力的な機会

アジア太平洋

アジア太平洋地域における市場成長は、人口の増加と拡大に起因しています。

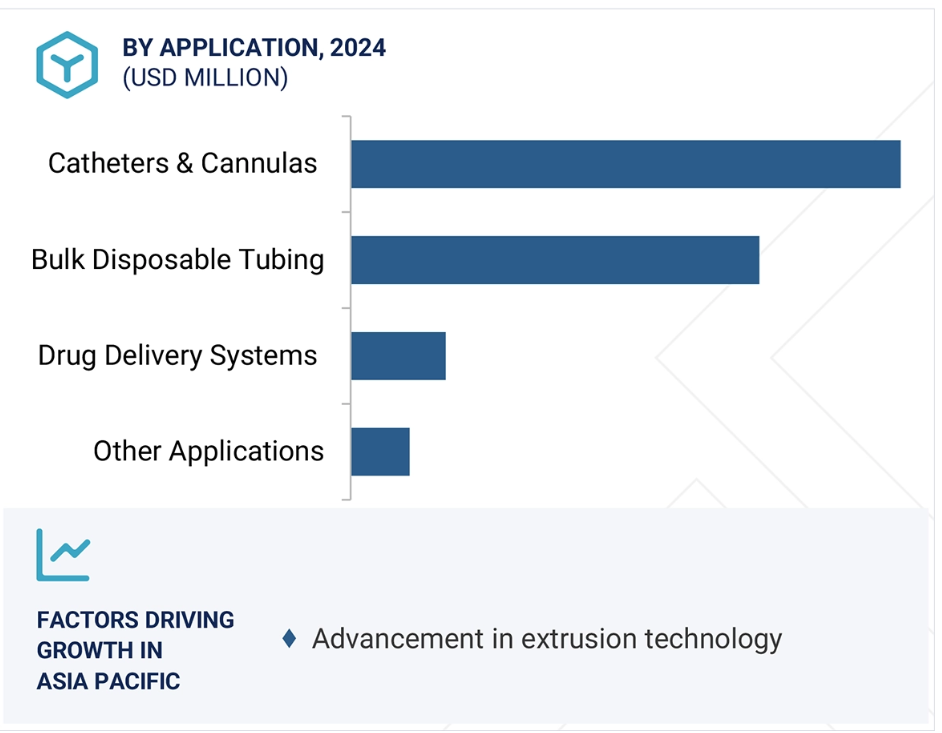

高齢者人口の増加と押出技術の進歩が、アジア太平洋地域の医療用チューブ市場を牽引しています。

低侵襲医療処置に対する需要の高まりが市場を牽引しています。

アジア太平洋地域の医療用チューブ市場は、2029年までに53億3000万米ドルに達すると予測されています。

医療用チューブ製品の製造および販売におけるコストの高さが、この市場における課題となっています。

世界の医療用チューブ市場のダイナミクス

推進要因:低侵襲医療処置に対する需要の増加

回復が早く、入院期間が短く、合併症の可能性が低い低侵襲治療への需要が高まっているため、医療用チューブ産業にとって、低侵襲治療への需要の高まりは最大の推進要因となっています。医療用チューブは、腹腔鏡検査、内視鏡検査、カテーテル検査、ロボット支援手術など、低侵襲治療に不可欠な要素であり、体液の供給、薬剤投与、医療機器の操作には、高性能で生体適合性があり、柔軟なチューブが求められます。患者や医療従事者が開腹手術よりも低侵襲手段を選ぶ傾向にあるため、耐久性が高く、精度が良く、耐薬品性の高い特殊チューブに対する需要は増加の一途をたどっています。 また、心臓血管疾患、癌、胃腸疾患などの慢性疾患の増加も、こうした手段に対する需要を高め、高品質の医療用チューブの消費を促進しています。また、マイクロ押出成形やマルチルーメンチューブの製造など、技術の進歩により低侵襲手術の可能性が広がり、より安全で効率的な手術が可能になりました。さらに、世界的な高齢化と医療費の高騰も、この市場の成長を後押ししています。その結果、低侵襲医療の使用が拡大し、医療用チューブ市場の成長を大きく後押ししており、技術革新と成長の機会が生まれています。

制限:限定的な材料適合性

限定的な材料適合性は、医療用チューブ市場の制約となります。なぜなら、臨床処置におけるチューブの有用性、安全性、性能に影響を与えるからです。医療用チューブは、柔軟性、強度、生体適合性を損なうことなく、薬剤、体液、滅菌処置と適合しなければなりません。しかし、すべての材料がこれらの要件に適しているわけではなく、これがさまざまな用途に適したチューブを選択する際の問題となります。例えば、一部のポリマーは、特定の薬剤や化学物質に接触したり、滅菌時の熱にさらされたりすると劣化や反応を起こし、患者に危険をもたらす可能性があります。PVC、シリコーン、熱可塑性エラストマーにもそれぞれ限界があります。PVCは可塑剤を溶出させ、シリコーンは高価であり、熱可塑性プラスチックは耐薬品性に欠けます。さらに、医療用チューブは安全性と有効性に関する厳格なFDAおよびEUの規制に準拠する必要があるため、規制への準拠は複雑性を増します。汎用性のある素材は限られているため、企業は柔軟なチューブソリューションの開発に制約を受け、研究開発費の増加につながっています。さらに、性能を損なうことなく柔軟性、強度、生体適合性を提供する代替素材を見つけることも依然として課題となっています。この制限により、医療用チューブ産業における技術革新と普及が遅れており、素材の互換性が産業の成長を妨げる大きな要因となっています。

機会:医療インフラの改善と開発に対する政府支出の増加

医療インフラの開発と改善に対する政府支出の増加は、医療用チューブ市場にとって大きな機会です。政府が新しい病院の建設や既存の医療センターの改修、医療の向上に資金を投じれば、高度な医療機器や装置の需要も増加します。さらに、資金が増えれば、スマートカテーテル、経腸栄養チューブ、高度なドレナージシステムなどの高度な医療技術の採用が可能になり、いずれも高品質のチューブを必要とします。また、政府は特に新興経済圏において医療へのアクセスを拡大することに重点的に取り組んでおり、それにより、静脈内投与や呼吸ケアチューブなどの重要な医療用品の調達がさらに増加しています。また、政府による支援や研究への資金援助は、患者の安全性と性能を向上させる生体適合性ポリマーや抗菌コーティング剤などの医療用チューブ素材の革新にも貢献しています。 政府は高齢化社会と慢性疾患の増加に直面し、医療の発展に投資することで、医療用チューブの持続的な需要を促進しています。 つまり、メーカーは生産能力を増強し、研究開発に投資し、新たな市場に参入することで、政府が支援する医療イニシアティブを活用し、医療用チューブ市場の成長を促進することができます。

課題:医療用チューブ製品の製造と販売における高コスト

医療用チューブ製品の製造と販売における高コストは、医療用チューブ産業にとって大きな課題となっています。医療用チューブの製造には、生体適合性ポリマー、シリコーン、フッ素ポリマーなどの高価な素材が必要です。さらに、厳格な規制基準により、広範な試験、滅菌、品質検査が義務付けられており、これもまたコストがかかります。企業は、専用の製造設備に投資し、ISO 13485やFDA認可などの規制を遵守する必要があり、これらは追加コストとなります。 また、医療用チューブ製品の流通にも、大規模な臨床試験や製品デモンストレーション、強力な流通チャネルが必要となるため、コストがかかります。 医療従事者や医療機関の信頼を獲得するには、ブランディング、教育、医療機器メーカーとの提携に多額の費用がかかります。 さらに、大手企業間の競争により、絶え間ない技術革新が求められ、研究開発費が増加します。新規参入者や小規模メーカーにとっては、こうした高コストが参入障壁となり、既存のメーカーとの競争を妨げることになります。また、発展途上国の価格に敏感な市場では、高品質の医療用チューブは手が出ない価格となり、販売の可能性全体に影響を及ぼす可能性があります。そのため、企業はコスト効率と製品品質のバランスを保ちつつ、低コストの原材料と効率的な生産プロセスを追求し、競争力を維持する必要があります。

グローバル医療用チューブ市場のエコシステム分析

医療用チューブ市場は、メーカー、原材料サプライヤー、流通業者、政府、エンドユーザー産業を含む複雑なエコシステムを有しています。この市場における著名な企業には、医療用チューブの製造で実績があり、財務的に安定したメーカーが含まれます。これらの企業は、この市場で数年にわたって事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを保有しています。

予測期間中、医療用チューブ市場で最も急速に成長している材料は特殊ポリマーです。

特殊ポリマーが最も急速に成長しているのは、その独特な特性が、高度な医療用途における変化する要件に適合しているためです。特殊ポリマーは、プラスチックやゴムなどの従来の素材と比較して、生体適合性、弾力性、耐久性に優れています。そのため、高度な医療機器に適しています。その普及は、より低侵襲な治療の増加によって促進されており、これは、極めて正確な形状要件を維持する必要性から、正確で再現可能なチューブが求められているためです。さらに、高齢者人口の増加に伴う慢性疾患の増加により、カテーテルだけでなく、高度な薬物送達システムへの需要も高まっています。このため、耐薬品性と抗菌性添加物を配合できる特性を持つ特殊ポリマーが最適であり、感染リスクの可能性を低減します。ポリマー科学技術の進歩により、特定の医療ニーズに合わせてカスタマイズできるようになり、ターゲティングによる薬剤の投与や長期インプラントなど、その用途はさらに拡大しています。生産コストや規制当局の承認は問題ではありますが、高性能で患者の安全を確保できる素材への需要は、これらのハードルを乗り越え、特に医療技術が急速に進化しているアジア太平洋地域などでは、特殊ポリマーが市場の成長を牽引する主要な推進力となっています。

バルク使い捨てチューブは、予測期間中の医療用チューブ市場で3番目に急速に成長する用途となる見通しです。

バルク使い捨てチューブは、感染予防や低侵襲処置に対する需要の高まりを背景に、現代のヘルスケアに不可欠な役割を果たしているため、医療用チューブ市場で3番目に急速に成長する市場となっています。透析チューブ、点滴ライン、呼吸装置チューブで構成される製品カテゴリーは、使い捨ての医療器具が滅菌の必要性を排除し、交差汚染のリスクを低減させるため、病院感染の削減を目指す世界的な取り組みの影響を受けています。 特に高齢者層における糖尿病や心血管疾患などの慢性疾患の増加は、透析や点滴療法などの治療において使い捨てチューブを必要とする傾向があるため、引き続き需要を牽引しています。医療行為の進歩も、特に低侵襲手術の使用が増えていることから、液体や気体を効果的に送達する使い捨てチューブに大きく依存しています。 専門分野の進歩を基に成長を牽引するのは、薬物送達システムやカテーテルですが、汎用性、コスト、大量生産の可能性により、バルク使い捨てチューブもそれに続いています。 ポリ塩化ビニル(PVC)とシリコーンは、その耐久性と生体適合性により、使い捨てチューブの魅力を高めています。医療システムが安全性、手頃な価格、および処置の効率性に重点を置く中、バルク使い捨てチューブは依然として堅調であり、成長を続ける医療用チューブ市場におけるリーダーとしての役割を確固たるものにしています。

予測期間中に医療用チューブ市場で最も急速に成長する構造となるよう共押出成形された

共押出チューブは、単一のチューブ内に独自の材料特性を持つ複数の層を組み合わせることができるため、医療用チューブ産業において最も急速に拡大している形態です。その結果、医薬品用途における性能、耐久性、機能性が向上したチューブが製造されます。共押出により、柔軟性、耐薬品性、高強度を実現するさまざまなポリマーを混合することが可能となり、カテーテル、静脈内(IV)ライン、低侵襲手術器具に最適なチューブとなります。高度な医療処置や医療技術に対するニーズの高まりにより、共押出チューブの使用が促進されています。共押出チューブは、内側と外側の表面の特徴を含め、チューブの特性を正確に制御できるため、耐キンク性、抗菌性、潤滑性コーティング剤などの特性を実現できます。共押出チューブには、画像診断システム下での視認性を向上させるための放射線不透過性材料を含めることもでき、これは診断や介入処置において重要です。医療規制の強化に伴い、共押出医療用チューブは、高品質、生体適合性、滅菌可能な製品という産業のニーズを満たしています。 また、高分子科学や押出技術の分野における開発のスピードも、市場の成長を促進しています。 患者の安全性、低侵襲手術、高性能医療機器への注目が高まる中、共押出チューブは将来的に医療用チューブ市場を独占することが期待されています。

予測期間中、医療用チューブ市場で最も急速な成長が見込まれる地域はアジア太平洋地域

アジア太平洋地域は、医療費の増加、人口の高齢化、慢性疾患の増加、医療技術の急速な進歩といった複数の主要な推進要因により、最も急速に成長している医療用チューブ市場です。中国、インド、日本、韓国では、医療施設の増加と低侵襲治療に対する意識の高まりにより、医療用チューブの需要が急増しています。カテーテル治療、薬物送達、体液管理など、複雑なチューブソリューションを必要とする医療処置の件数の増加。この地域では人口の高齢化が進んでおり、特に日本と中国では心臓病や糖尿病、その他の慢性疾患の患者が増加しています。また、アジア太平洋地域の政府は医療機器市場をさらに推進するために、医療施設に多額の投資を行うと同時に、支援的な規制も導入しており、それにより産業の成長が促進されています。 もう一つの主な推進要因は、生産コストが低く政府からの補助金も受けられる中国やインドなどの国々における医療機器製造産業の拡大です。 国際的な医療用チューブ製造業者の大半は、コスト削減と熟練労働力を活用するために、生産拠点をこの地域に移転しています。さらに、シリコーンや熱可塑性プラスチックなどの先進的なポリマー素材が医療用チューブ用途で使用されることが増えているため、製品の性能が向上し、その用途も広がっています。

2024年から2029年のCAGRが最も高い市場

アジア太平洋地域で最も成長の速い市場

医療用チューブ市場の最近の動向

- 2024年11月、フロイデンベルグ・メディカルは、アイルランド、レイトリム州キャリック・オン・シャノンに新たな製造施設を拡張しました。 16,500平方フィートの増設により、敷地面積は157,000平方フィートとなり、電気生理学、心臓構造、末梢血管療法で使用される高度なカテーテルの製造能力と機能が強化されました。

- 2024年11月、ルーブリゾール社は流体輸送システムの世界的リーダーであるポリホース社と、タミル・ナードゥ州チェンナイで医療用チューブの製造と生産能力拡大に関する契約を締結しました。この施設はルーブリゾール社の医療用チューブの生産量を増やし、バルーンカテーテルや低侵襲治療用カテーテルなどの神経血管および心血管用途をサポートしました。

- 2024年8月、Nordson Corporationは、医療用輸液および心血管系ソリューションのリーダー企業であるAtrion Corporationを買収し、新興市場への医療ポートフォリオの拡大を図りました。この動きは、Nordsonの長期的な成長パターンに合致しており、Nordsonの精密技術能力を強化しました。Atrionの能力はNordsonの能力を補完し、医療分野におけるNordsonの地位を強化しました。

- 2024年8月、フロイデンベルグ・メディカルは、バイオ製薬製品ポートフォリオをカスタム単回使用アセンブリに拡大し、シリコーン押出成形と成形の専門知識を活用することで、バイオ製薬分野における地位を強化しました。新しい製品には、単回使用Y型コネクタマニホールド、チューブアセンブリ、複数の流入口と流出口を備えたボトルキャップアセンブリなどがあります。

主要な市場関係者

医療用チューブ市場の主要な関係者には、以下が含まれます。

Saint-Gobain (France)

Freudenberg Medical (US)

W. L. Gore & Associates, Inc. (US)

The Lubrizol Corporation (US)

Nordson Corporation (US)

TE Connectivity (Switzerland)

Elkem ASA (Norway)

Trelleborg AB (Sweden)

RAUMEDIC AG (Germany)

Teknor Apex (US)

Spectrum Plastics Group (US)

Zeus Company LLC (US)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲と除外範囲 26

1.3.3 対象年 27

1.3.4 対象通貨 27

1.3.5 対象単位 27

1.4 ステークホルダー 27

1.5 変更の概要 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源の一覧 30

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 31

2.1.2.2 需要側および供給側の一次インタビュー参加者の一覧 31

2.1.2.3 主要な産業洞察 32

2.1.2.4 専門家とのインタビューの内訳 32

2.2 市場規模の推定 32

2.2.1 ボトムアップ・アプローチ 33

2.2.2 トップダウン・アプローチ 33

2.3 予測数値の算出 34

2.4 データ・トライアングル 34

2.5 因子分析 35

2.6 前提条件 36

2.7 制限事項とリスク 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 40

4.1 医療用チューブ市場における魅力的な機会 40

4.2 医療用チューブ市場:素材別 40

4.3 医療用チューブ市場:用途別 41

4.4 医療用チューブ市場:地域別 41

5 市場概要 42

5.1 はじめに 42

5.2 市場力学 42

5.2.1 推進要因 43

5.2.1.1 高齢者人口の増加 43

5.2.1.2 低侵襲医療処置に対する需要の増加 44

5.2.1.3 押出技術の進歩 45

5.2.1.4 厳格な品質基準と規制 45

5.2.2 制約 46

5.2.2.1 限定的な材料適合性 46

5.2.2.2 環境および廃棄に関する懸念 47

5.2.3 機会 47

5.2.3.1 生体適合性材料およびスマート材料の進歩 47

5.2.3.2 医療インフラの改善と開発に向けた政府支出の増加 48

5.2.4 課題 50

5.2.4.1 高い製造コストと複雑なマーケティング 50

5.3 ポーターのファイブフォース分析 51

5.3.1 新規参入者の脅威 52

5.3.2 代替品の脅威 52

5.3.3 サプライヤーの交渉力 52

5.3.4 バイヤーの交渉力 52

5.3.5 競争上の競合の激しさ 53

5.4 主要な利害関係者と購買基準 53

5.4.1 購買プロセスにおける主要関係者 53

5.4.2 購買基準 54

5.5 マクロ経済指標 54

5.5.1 世界のGDP動向 54

6 産業動向 58

6.1 はじめに 58

6.2 バリューチェーン分析 58

6.3 規制環境 59

6.3.1 規制 59

6.3.1.1 北米 60

6.3.1.2 アジア太平洋地域 60

6.3.1.3 ヨーロッパ 60

6.3.2 規格 61

6.3.2.1 ISO規格 61

6.3.2.2 食品医薬品局(FDA) 61

6.3.2.3 ASTM(米国材料試験協会)規格 61

6.3.3 規制当局、政府機関、その他の組織 62

6.4 貿易分析 64

6.4.1 輸入シナリオ(HSコード3917) 64

6.4.2 輸出シナリオ(HSコード3917) 65

6.5 生態系分析 66

6.6 顧客のビジネスに影響を与えるトレンド/混乱 67

6.7 ケーススタディ分析 68

6.7.1 フロイデンベルグ・メディカル社が特殊バルーンカテーテルを提供 68

6.7.2 W. L. ゴア・アンド・アソシエイツ社がゴア STA-PURE ポンプチューブを提供 69

6.8 技術分析 69

6.8.1 主要技術 69

6.8.1.1 押出技術 69

6.8.1.2 先進材料技術 70

6.8.2 補完技術 70

6.8.2.1 スマート技術と接続性 70

6.8.2.2 表面処理と改質 71

6.9 2025年の主要な会議およびイベント 71

6.10 特許分析 72

6.10.1 方法論 72

6.10.2 文書種類 72

6.10.3 過去11年間の公開動向 73

6.10.4 洞察 73

6.10.5 特許の法的地位 73

6.10.6 管轄区域分析 74

6.10.7 トップ出願者 75

6.11 AI/GEN AI が医療チューブ市場に与える影響 76

6.12 価格分析 76

6.12.1 地域別平均販売価格、2021年~2024年 76

6.12.2 主要企業別、上位3用途の平均販売価格、2024年 77

6.12.3 素材別平均販売価格動向、2021年~2024年 77

6.13 投資と資金調達のシナリオ 78

7 医療用チューブ市場、用途別 79

7.1 はじめに 80

7.2 バルク使い捨てチューブ 81

7.2.1 市場拡大に向けた病院、在宅医療プロバイダー、救急医療プロバイダーからの需要 81

7.2.2 透析チューブ 82

7.2.2.1 高齢者人口の増加が需要を牽引 82

7.2.3 静脈内チューブ 82

7.2.3.1 技術進歩が市場を牽引 82

7.3 カテーテルとカニューレ 82

7.3.1 心血管系疾患の増加と低侵襲手術への需要の高まりが市場成長を促進 82

7.3.2 カテーテル 83

7.3.2.1 慢性疾患の増加が需要の大幅な増加に寄与 83

7.3.2.2 心血管カテーテル 83

7.3.2.2.1 高齢者人口の増加と心血管疾患の多発が市場を牽引 83

7.3.2.3 静脈カテーテル 83

7.3.2.3.1 血流への薬剤や栄養素の直接投与に対する需要の高まりが成長を促進 83

7.3.2.4 尿カテーテル 84

7.3.2.4.1 尿路感染症の発生率の上昇と高度な技術に対するニーズの高まりが需要を促進 84

7.3.3 カニューラス 84

7.3.3.1 進化する医療分野と厳格な規制要件が市場成長を後押し 84

7.4 薬物送達システム 85

7.4.1 標的部位への正確な薬物送達が需要を促進 85

7.4.2 経鼻胃 85

7.4.2.1 需要を促進する経腸栄養補給および排液の必要性 85

7.4.3 ネブライザー 85

7.4.3.1 市場を促進するための吸入用ミストへの液体薬の変換 85

7.5 その他の用途 86

7.5.1 蠕動ポンプチューブ 86

7.5.1.1 汚染を最小限に抑えるための幅広い需要が市場を後押し 86

7.5.2 ガス供給チューブ 86

7.5.2.1 低侵襲手術の増加が市場成長を後押し 86

7.5.3 煙排気チューブ 86

7.5.3.1 美容整形手術と医療観光の人気が市場を牽引 86

8 医療用チューブ市場、素材別 87

8.1 はじめに 88

8.2 プラスチック 89

8.2.1 市場を牽引する生体適合性、化学的安定性、費用対効果 89

8.2.2 ポリ塩化ビニル(PVC) 89

8.2.3 ポリオレフィン 90

8.2.3.1 ポリエチレン(PE) 90

8.2.3.2 ポリプロピレン(PP) 90

8.2.4 ポリアミド 91

8.2.5 ポリテトラフルオロエチレン(PTFE) 91

8.2.6 ポリエーテルエーテルケトン(PEEK) 91

8.2.7 ポリカーボネート(PC) 92

8.3 ゴム 92

8.3.1 耐久性と弾力性が高いドライブ需要 92

8.3.2 熱可塑性エラストマー(TPE) 92

8.3.3 熱可塑性ポリウレタン(TPU) 92

8.3.4 シリコーン 93

8.3.5 ポリウレタン(PU) 93

8.3.6 エチレンプロピレンジエンモノマー(EPDM) 93

8.3.7 ラテックス 93

8.4 特殊ポリマー 94

8.4.1 市場拡大のための特殊処理の需要 94

8.4.2 生体吸収性ポリマー 94

8.4.3 エチレン酢酸ビニル(EVA) 94

8.5 その他の材料 94

9 医療用チューブ市場:構造別 95

9.1 はじめに 96

9.2 シングルルーメン 98

9.2.1 輸液および薬剤投与、気道管理、患者栄養の需要が市場を牽引 98

9.3 共押出 98

9.3.1 耐久性、潤滑性、不透明性、X線不透過性、引張強度が市場を後押し 98

9.4 マルチルーメン 99

9.4.1 燃料市場の需要を促進する非毒性、生体適合性、不活性 99

9.5 テーパー付きまたはバンプ付きチューブ 99

9.5.1 CVC、PICC、および薬剤送達カテーテルにおける機能強化が市場を牽引 99

9.6 編組チューブ 100

9.6.1 優れた強度、操縦性、耐圧性が市場を牽引 100

10 医療用チューブ市場、地域別 101

10.1 はじめに 102

10.2 北米 103

10.2.1 アメリカ 107

10.2.1.1 高い可処分所得と強固な医療インフラが市場を牽引 107

10.2.2 カナダ 108

10.2.2.1 高齢化人口と医療費の増加が市場成長を後押し 108

10.2.3 メキシコ 110

10.2.3.1 高い投資と低い製造コストが需要を促進 110

10.3 ヨーロッパ 112

10.3.1 ドイツ 115

10.3.1.1 先進的な医療施設と研究開発投資が市場を牽引 115

10.3.2 フランス 117

10.3.2.1 高齢者人口の増加が市場成長を促進 117

10.3.3 英国 118

10.3.3.1 技術革新、技術進歩、投資が市場を牽引 118

10.3.4 スペイン 120

10.3.4.1 高齢者人口の増加と医療制度の改善が消費を増加させる 120

10.3.5 イタリア 121

10.3.5.1 高齢者人口の増加と研究および技術革新への重点的な取り組みが市場を牽引する 121

10.3.6 オランダ 123

10.3.6.1 在宅医療の増加による需要の増加 123

10.3.7 ヨーロッパのその他地域 124

10.4 アジア太平洋地域 126

10.4.1 中国 130

10.4.1.1 市場を支える医療機器製造への投資 130

10.4.2 日本 131

10.4.2.1 需要増加に向けた医療産業におけるAIおよびビッグデータ技術の導入 131

10.4.3 インド 133

10.4.3.1 需要を促進する政府の取り組み、高い購買力、および製造高の増加 133

10.4.4 韓国 135

10.4.4.1 医療観光が市場成長を牽引 135

10.4.5 アジア太平洋地域その他 136

10.5 中東およびアフリカ 138

10.5.1 GCC諸国 141

10.5.1.1 サウジアラビア 141

10.5.1.1.1 市場成長を支援する政府の取り組み 141

10.5.1.2 アラブ首長国連邦 143

10.5.1.2.1 市場を牽引する政府資金援助と急速に発展する民間医療部門 143

10.5.2 南アフリカ 144

10.5.2.1 認知度向上、検査、治療プログラムが市場を牽引 144

10.5.3 エジプト 146

10.5.3.1 技術進歩と医療セクターの改善が需要を促進 146

10.5.4 中東およびアフリカのその他地域 147

10.6 南米アメリカ 149

10.6.1 ブラジル 151

10.6.1.1 成長する医療制度が消費を増加させる 151

10.6.2 アルゼンチン 152

10.6.2.1 慢性疾患の増加、高齢化、医療分野の進歩が市場を牽引する 152

10.6.3 南米その他 154

11 競合状況 156

11.1 概要 156

11.2 主要企業の戦略/勝利への権利、2020年~2025年 156

11.3 収益分析、2024年 159

11.4 市場シェア分析、2024年 160

11.4.1 サンゴバン 161

11.4.2 フロイデンベルグ・メディカル 161

11.4.3 ザ・ルブリゾール・コーポレーション 162

11.4.4 W. L. ゴア・アンド・アソシエイツ 162

11.4.5 TE Connectivity 162

11.5 企業評価および財務指標 162

11.6 ブランド比較 164

11.6.1 医療用チューブ市場:ブランド比較 164

11.6.2 バイオシルチューブ 164

11.6.3 ヘリックスフレックス 165

11.6.4 イソプラストETPU医療用チューブ 165

11.6.5 ゴア STA-PURE ポンプチューブシリーズ PFL 165

11.7 企業評価マトリクス:主要企業、2024年 165

11.7.1 STARS 165

11.7.2 新興リーダー 165

11.7.3 普及企業 166

11.7.4 参加者 166

11.7.5 企業フットプリント:主要企業、2024年 167

11.7.5.1 企業フットプリント 167

11.7.5.2 地域フットプリント 168

11.7.5.3 構造フットプリント 169

11.7.5.4 素材フットプリント 170

11.7.5.5 アプリケーションのフットプリント 171

11.8 企業評価マトリクス:新興企業/中小企業、2023年 172

11.8.1 先進的な企業 172

11.8.2 対応力のある企業 172

11.8.3 ダイナミックな企業 172

11.8.4 スタート地点 172

11.8.5 競争力のあるベンチマーキング:スタートアップ企業/中小企業、2023年 174

11.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 174

11.8.5.2 新興企業/中小企業の競合ベンチマーキング 175

11.9 競合シナリオ 176

11.9.1 製品発売 176

11.9.2 取引 178

11.9.3 その他の動向 180

12 企業プロフィール 182

12.1 主要企業 182

12.1.1 サンゴバン 182

12.1.1.1 事業概要 182

12.1.1.2 製品/ソリューション/サービス 183

12.1.1.3 最近の動向 186

12.1.1.3.1 取引 186

12.1.1.4 MnMの見解 186

12.1.1.4.1 勝つ権利 186

12.1.1.4.2 戦略的選択肢 186

12.1.1.4.3 弱みと競合他社からの脅威 186

12.1.2 フロイデンベルグ・メディカル 187

12.1.2.1 事業概要 187

12.1.2.2 製品/ソリューション/サービス 188

12.1.2.3 最近の動向 192

12.1.2.3.1 製品発売 192

12.1.2.3.2 取引 192

12.1.2.3.3 拡張 193

12.1.2.4 MnMの見解 194

12.1.2.4.1 勝つ権利 194

12.1.2.4.2 戦略的選択肢 194

12.1.2.4.3 弱みと競合の脅威 194

12.1.3 ザ・ルーブリゾール・コーポレーション 195

12.1.3.1 事業概要 195

12.1.3.2 製品/ソリューション/サービス 196

12.1.3.3 最近の動向 198

12.1.3.3.1 取引 198

12.1.3.3.2 拡張 198

12.1.3.4 MnMの見解 199

12.1.3.4.1 勝利への権利 199

12.1.3.4.2 戦略的選択肢 199

12.1.3.4.3 弱みと競合による脅威 199

12.1.4 W. L. GORE & ASSOCIATES, INC. 200

12.1.4.1 事業概要 200

12.1.4.2 製品/ソリューション/サービス 200

12.1.4.3 MnMの視点 201

12.1.4.3.1 勝利への権利 201

12.1.4.3.2 戦略的選択肢 201

12.1.4.3.3 弱みと競合他社からの脅威 201

12.1.5 ノードソン・コーポレーション 202

12.1.5.1 事業概要 202

12.1.5.2 製品/ソリューション/サービス 203

12.1.5.3 最近の動向 205

12.1.5.3.1 取引 205

12.1.5.4 MnMの見解 206

12.1.5.4.1 勝利への権利 206

12.1.5.4.2 戦略的選択肢 206

12.1.5.4.3 弱みと競合他社からの脅威 206

12.1.6 TE Connectivity 207

12.1.6.1 事業概要 207

12.1.6.2 製品/ソリューション/サービス 208

12.1.6.3 最近の動向 209

12.1.6.3.1 製品発売 209

12.1.6.4 MnMの見解 209

12.1.7 ELKEM ASA 210

12.1.7.1 事業概要 210

12.1.7.2 製品/ソリューション/サービス 211

12.1.7.3 最近の動向 212

12.1.7.3.1 取引 212

12.1.7.3.2 拡張 212

12.1.7.4 MnMビュー 212

12.1.8 トレルボルグAB 213

12.1.8.1 事業概要 213

12.1.8.2 製品/ソリューション/サービス 214

12.1.8.3 最近の動向 216

12.1.8.3.1 取引 216

12.1.8.3.2 その他の動向 216

12.1.8.4 MnMの見解 216

12.1.9 RAUMEDIC AG 217

12.1.9.1 事業概要 217

12.1.9.2 製品/ソリューション/サービス 217

12.1.9.3 最近の動向 219

12.1.9.3.1 新製品発売 219

12.1.9.3.2 取引 219

12.1.9.3.3 拡張 220

12.1.9.4 MnMビュー 220

12.1.10 TEKNOR APEX 221

12.1.10.1 事業概要 221

12.1.10.2 提供する製品/ソリューション/サービス 221

12.1.10.3 最近の動向 222

12.1.10.3.1 製品発売 222

12.1.10.3.2 取引 222

12.1.10.4 MnMの見解 223

12.1.11 スペクトラム・プラスチックス・グループ 224

12.1.11.1 事業概要 224

12.1.11.2 製品/ソリューション/サービス 224

12.1.11.3 最近の動向 226

12.1.11.3.1 取引 226

12.1.11.3.2 拡張 226

12.1.11.4 MnMビュー 227

12.1.12 ZEUS COMPANY LLC 228

12.1.12.1 事業概要 228

12.1.12.2 製品/ソリューション/サービス 228

12.1.12.3 最近の動向 230

12.1.12.3.1 製品発表 230

12.1.12.3.2 拡張 230

12.1.12.4 MnMビュー 230

12.2 その他の企業 231

12.2.1 ATAG SPA 231

12.2.2 DAVIS STANDARD 232

12.2.3 FBK MEDICAL TUBING 233

12.2.4 PROTERIAL CABLE AMERICA, INC. 234

12.2.5 ICO RALLY 235

12.2.6 ICU MEDICAL, INC. 236

12.2.7 KRATON CORPORATION 237

12.2.8 マイクロルーメン社 238

12.2.9 MDC産業 239

12.2.10 ニューエイジ産業 240

12.2.11 オプティノバ 241

12.2.12 パーカー・ハネフィン社 242

12.2.13 TEEL PLASTICS 243

12.2.14 VESTA INC. 244

12.2.15 SMOOTH-BOR PLASTICS 245

13 付録 246

13.1 ディスカッションガイド 246

13.2 KNOWLEDGE STORE:MARKETSANDMARKETSの購読ポータル 249

13.3 カスタマイズオプション 251

13.4 関連レポート 251

13.5 著者詳細 252

表1 主要な二次情報源の一覧 30

表2 2020年の国別65歳以上の人口の割合 43

表3 医療用チューブに関する規格および規制の一覧 46

表4 2020年~2023年の医療支出(単位:百万米ドル) 49

表5 2023年の医療支出(単位:百万米ドル) 49

表6 医療用チューブ市場:ポーターのファイブフォース分析 51

表7 トップ3の用途における購入プロセスに対するステークホルダーの影響(%) 53

表8 トップ3の用途における主な購入基準 54

表9 主要国別、1人当たりGDPの推移、2020年~2023年(米ドル) 55

表 10 主要国別 GDP 成長率予測、2024~2027 年(米ドル) 55

表 11 主要国別 GDP に占める医療費の割合、2019~2022 年 56

表 12 北米:規制当局、政府機関、その他の組織

表 13 アジア太平洋地域:規制当局、政府機関、その他の組織

表 14 ヨーロッパ:規制当局、政府機関、その他の組織 63

表 15 HSコード3917準拠製品の国別輸入シナリオ、2020年~2024年(百万米ドル) 65

表16 HSコード3917準拠製品輸出シナリオ、国別、2020年~2024年(百万米ドル) 66

表17 医療用チューブ生態系における企業の役割 67

表18 医療用チューブ市場:主要会議およびイベントの一覧、2025年

表19 過去11年間における特許保有企業トップ10、2015年~2024年

表20 医療用チューブ市場、用途別、2021年~2024年(キロトン) 80

表21 医療用チューブ市場、用途別、2025年~2030年(キロトン) 81

表22 医療用チューブ市場:用途別、2021年~2024年(百万米ドル) 81

表23 医療用チューブ市場:用途別、2025年~2030年(百万米ドル) 81

表24 医療用チューブ市場:素材別、2021年~2024年(キログトン) 88

表25 医療用チューブ市場:素材別、2025年~2030年(キログトン) 88

表26 医療用チューブ市場:素材別、2021年~2024年(百万米ドル) 89

表27 医療用チューブ市場:素材別、2025年~2030年(百万米ドル) 89

表28 医療用チューブ市場:構造別、2021年~2024年(キロトン) 96

表29 医療用チューブ市場:構造別、2025年~2030年(キロトン) 97

表30 医療用チューブ市場:構造別、2021年~2024年(百万米ドル) 97

表31 医療用チューブ市場:構造別、2025年~2030年(百万米ドル) 97

表32 医療用チューブ市場:地域別、2021年~2024年(キロトン) 102

表33 医療用チューブ市場:地域別、2025年~2030年(キロトン) 103

表34 医療用チューブ市場:地域別、2021年~2024年(百万米ドル) 103

表35 医療用チューブ市場:地域別、2025年~2030年(百万米ドル) 103

表36 北米:医療用チューブ市場:国別、

2021年~2024年(キロトン) 105

表37 北米:医療用チューブ市場、国別、

2025年~2030年(キロトン) 105

表38 北米:医療用チューブ市場、国別、

2021年~2024年(百万米ドル) 105

表39 北米:医療用チューブ市場、国別、

2025年~2030年(百万米ドル) 105

表40 北米:医療用チューブ市場、用途別、

2021年~2024年(キログラム) 106

表41 北米:医療用チューブ市場、用途別、

2025年~2030年(キログラム) 106

表42 北米:医療用チューブ市場、用途別、

2021年~2024年(百万米ドル) 106

表43 北米:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 106

表44 アメリカ:医療用チューブ市場、用途別、2021年~2024年(キロトン) 107

表45 アメリカ:医療用チューブ市場、用途別、2025年~2030年(キロトン) 108

表46 アメリカ:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 108

表47 アメリカ:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 108

表48 カナダ:医療用チューブ市場、用途別、2021年~2024年(キロトン) 109

表49 カナダ:医療用チューブ市場、用途別、2025年~2030年(キログラム) 109

表50 カナダ:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 110

表51 カナダ:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 110

表52 メキシコ:医療用チューブ市場、用途別、2021年~2024年(キロトン) 111

表53 メキシコ:医療用チューブ市場、用途別、2025年~2030年(キロトン) 111

表54 メキシコ:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 111

表55 メキシコ:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 111

表56 ヨーロッパ:医療用チューブ市場、国別、2021年~2024年(キログトン) 113

表57 ヨーロッパ:医療用チューブ市場、国別、2025年~2030年(キログラム) 113

表58 ヨーロッパ:医療用チューブ市場、国別、2021年~2024年(百万米ドル) 113

表59 ヨーロッパ:医療用チューブ市場、国別、2025年~2030年(百万米ドル) 114

表60 ヨーロッパ:医療用チューブ市場、用途別、2021年~2024年(キロトン) 114

表61 ヨーロッパ:医療用チューブ市場、用途別、2025年~2030年(キロトン) 114

表62 ヨーロッパ:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 115

表63 ヨーロッパ:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 115

表64 ドイツ:医療用チューブ市場、用途別、2021年~2024年(キロトン) 116

表65 ドイツ:医療用チューブ市場、用途別、2025年~2030年(キロトン) 116

表66 ドイツ:医療用チューブ市場、用途別、

2021年~2024年(百万米ドル) 116

表67 ドイツ:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 116

表68 フランス:医療用チューブ市場、用途別、2021年~2024年(キロトン) 117

表69 フランス:医療用チューブ市場、用途別、2025年~2030年(キロトン) 117

表70 フランス:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 118

表71 フランス:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 118

表72 英国:医療用チューブ市場、用途別、2021年~2024年(キロトン) 119

表73 英国:医療用チューブ市場、用途別、2025年~2030年(キロトン) 119

表74 英国:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 119

表75 英国:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 119

表76 スペイン:医療用チューブ市場、用途別、2021年~2024年(キロトン) 120

表77 スペイン:医療用チューブ市場、用途別、2025年~2030年(キログトン) 120

表78 スペイン:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 121

表 79 スペイン:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 121

表 80 イタリア:医療用チューブ市場、用途別、2021年~2024年(キロトン) 122

表 81 イタリア:医療用チューブ市場、用途別、2025年~2030年(キログラム) 122

表 82 イタリア:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 122

表83 イタリア:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 123

表84 オランダ:医療用チューブ市場、用途別、

2021年~2024年(キロトン) 123

表 85 オランダ:医療用チューブ市場、用途別、

2025年~2030年(キログラム) 124

表 86 オランダ:医療用チューブ市場、用途別、

2021年~2024年(百万米ドル) 124

表87 オランダ:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 124

表88 ヨーロッパその他:医療用チューブ市場、用途別、

2021年~2024年(キロトン) 125

表 89 ヨーロッパその他:医療用チューブ市場、用途別、

2025年~2030年(キログラム) 125

表 90 ヨーロッパその他:医療用チューブ市場、用途別、

2021年~2024年(百万米ドル) 125

表 91 ヨーロッパのその他地域:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 125

表 92 アジア太平洋地域:医療用チューブ市場、国別、2021年~2024年(キログトン) 127

表 93 アジア太平洋地域:医療用チューブ市場、国別、2025~2030年(キロトン) 128

表 94 アジア太平洋地域:医療用チューブ市場、国別、

2021~2024年(百万米ドル) 128

表 95 アジア太平洋地域:医療用チューブ市場、国別、

2025~2030年(百万米ドル) 128

表 96 アジア太平洋地域:医療用チューブ市場、用途別、2021~2024年(キログラム) 128

表 97 アジア太平洋地域:医療用チューブ市場、用途別、2025年~2030年(キロトン) 129

表 98 アジア太平洋地域:医療用チューブ市場、用途別、

2021年~2024年(百万米ドル) 129

表 99 アジア太平洋地域:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 129

表 100 中国:医療用チューブ市場、用途別、2021年~2024年(キログラム) 130

表 101 中国:医療用チューブ市場、用途別、2025年~2030年(キロトン) 131

表 102 中国:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 131

表 103 中国:医療用チューブ市場、用途別、2025~2030年(百万米ドル) 131

表 104 日本:医療用チューブ市場、用途別、2021~2024年(キログラム) 132

表 105 日本:医療用チューブ市場、用途別、2025年~2030年(キロトン) 132

表 106 日本:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 132

表 107 日本:医療用チューブ市場、用途別、2025~2030年(百万米ドル) 133

表 108 インド:医療用チューブ市場、用途別、2021~2024年(キロトン) 134

表 109 インド:医療用チューブ市場、用途別、2025~2030年(キログラム) 134

表 110 インド:医療用チューブ市場、用途別、2021~2024年(百万米ドル) 134

表 111 インド:医療用チューブ市場、用途別、2025~2030年(百万米ドル) 134

表 112 韓国:医療用チューブ市場、用途別、

2021~2024年(キロトン) 135

表 113 韓国:医療用チューブ市場、用途別、

2025~2030年(キロトン) 135

表 114 韓国:医療用チューブ市場、用途別、

2021~2024年(百万米ドル) 136

表 115 韓国:医療用チューブ市場、用途別、

2025~2030年(百万米ドル) 136

表 116 アジア太平洋地域その他:医療用チューブ市場、用途別、

2021~2024年(キロトン) 137

表 117 アジア太平洋地域その他:医療用チューブ市場、用途別、

2025~2030年(キログトン) 137

表 118 アジア太平洋地域その他:医療用チューブ市場、用途別、

2021~2024年(百万米ドル) 137

表 119 アジア太平洋地域その他:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 138

表 120 中東およびアフリカ:医療用チューブ市場、国別、

2021年~2024年(キロトン) 138

表121 中東およびアフリカ:医療用チューブ市場、国別、

2025年~2030年(キロトン) 139

表122 中東およびアフリカ:医療用チューブ市場、国別、

2021年~2024年(百万米ドル) 139

表123 中東およびアフリカ:医療用チューブ市場、国別、

2025年~2030年(百万米ドル) 139

表124 中東およびアフリカ:医療用チューブ市場、用途別、

2021年~2024年(キログトン) 140

表125 中東およびアフリカ:医療用チューブ市場、用途別、

2025年~2030年(キロトン) 140

表126 中東およびアフリカ:医療用チューブ市場、用途別、

2021年~2024年(百万米ドル) 140

表 127 中東およびアフリカ:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 141

表 128 サウジアラビア:医療用チューブ市場、用途別、

2021年~2024年(キロトン) 142

表 129 サウジアラビア:医療用チューブ市場、用途別、

2025~2030年(キロトン) 142

表 130 サウジアラビア:医療用チューブ市場、用途別、

2021~2024年(百万米ドル) 142

表 131 サウジアラビア:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 143

表 132 アラブ首長国連邦:医療用チューブ市場、用途別、2021年~2024年(キロトン) 143

表 133 UAE:医療用チューブ市場、用途別、2025年~2030年(キロトン) 144

表 134 UAE:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 144

表 135 アラブ首長国連邦:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 144

表 136 南アフリカ:医療用チューブ市場、用途別、

2021年~2024年(キロトン) 145

表 137 南アフリカ:医療用チューブ市場、用途別、

2025~2030年(キログラム) 145

表 138 南アフリカ:医療用チューブ市場、用途別、

2021~2024年(百万米ドル) 145

表 139 南アフリカ:医療用チューブ市場、用途別、

2025~2030年(百万米ドル) 146

表 140 エジプト:医療用チューブ市場、用途別、2021~2024年(キログラム) 146

表 141 エジプト:医療用チューブ市場、用途別、2025年~2030年(キロトン) 146

表 142 エジプト:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 147

表 143 エジプト:医療用チューブ市場、用途別、2025~2030年(百万米ドル) 147

表 144 中東・アフリカその他地域:医療用チューブ市場、用途別、2021~2024年(キログラム) 147

表145 中東およびアフリカのその他地域:医療用チューブ市場、用途別、2025年~2030年(キロトン) 148

表146 中東およびアフリカのその他地域:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 148

表 147 中東およびアフリカのその他地域:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 148

表 148 南米アメリカ:医療用チューブ市場、国別、

2021年~2024年(キログラム) 149

表 149 南米:医療用チューブ市場、国別、

2025年~2030年(キロトン) 149

表 150 南米:医療用チューブ市場、国別、

2021年~2024年(百万米ドル) 149

表 151 南米アメリカ:医療用チューブ市場、国別、

2025~2030年(百万米ドル) 150

表 152 南米アメリカ:医療用チューブ市場、用途別、

2021~2024年(キロトン) 150

表 153 南米アメリカ:医療用チューブ市場、用途別、

2025年~2030年(キログラム) 150

表 154 南米アメリカ:医療用チューブ市場、用途別、

2021年~2024年(百万米ドル) 150

表 155 南米アメリカ:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 151

表 156 ブラジル:医療用チューブ市場、用途別、2021年~2024年(キロトン) 151

表157 ブラジル:医療用チューブ市場、用途別、2025年~2030年(キロトン) 151

表158 ブラジル:医療用チューブ市場、用途別、2021年~2024年(百万米ドル) 152

表159 ブラジル:医療用チューブ市場、用途別、2025年~2030年(百万米ドル) 152

表160 アルゼンチン:医療用チューブ市場、用途別、2021年~2024年(キログトン) 153

表 161 アルゼンチン:医療用チューブ市場、用途別、2025年~2030年(キロトン) 153

表 162 アルゼンチン:医療用チューブ市場、用途別、

2021年~2024年(百万米ドル) 153

表163 アルゼンチン:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 153

表164 南米その他:医療用チューブ市場、用途別、

2021年~2024年(キロトン) 154

表165 南米その他:医療用チューブ市場、用途別、

2025年~2030年(キログラム) 154

表166 南米その他:医療用チューブ市場、用途別、

2021年~2024年(百万米ドル) 154

表167 南米アメリカその他:医療用チューブ市場、用途別、

2025年~2030年(百万米ドル) 155

表168 医療用チューブ市場:主要企業の戦略の概要、2020年~2025年 157

表169 医療用チューブ市場:競争の度合い、2024年 161

表170 医療用チューブ市場:地域別市場規模 168

表171 医療用チューブ市場:構造別市場規模 169

表172 医療用チューブ市場:材料別市場規模 170

表173 医療用チューブ市場:用途別市場規模 171

表174 医療用チューブ市場:主要新興企業/中小企業 174

表175 医療用チューブ市場:新興企業/中小企業の競合ベンチマーキング 175

表176 医療用チューブ市場:製品発売、2020年1月~2025年3月 176

表177 医療用チューブ市場:取引、2020年1月~2025年3月 178

表178 医療用チューブ市場:その他の動向、

2020年1月~2025年3月 180

表179 サンゴバン:企業概要 182

表180 サンゴバン:製品/ソリューション/サービス 183

表181 サンゴバン:取引、2020年1月~2025年3月 186

表182 フロイデンベルグ・メディカル:会社概要 187

表 183 フロイデンベルグ・メディカル:製品/ソリューション/サービス 188

表 184 フロイデンベルグ・メディカル:製品発売、2020年1月~2025年3月 192

表 185 フロイデンベルグ・メディカル:取引、2020年1月~2025年3月 192

表 186 フロイデンベルグ・メディカル:拡張、2020年1月~2025年3月 193

表187 ザ・ルーブリゾール・コーポレーション:企業概要 195

表188 ザ・ルーブリゾール・コーポレーション:製品/ソリューション/サービス 196

表189 ザ・ルーブリゾール・コーポレーション:取引、2020年1月~2025年3月 198

表 190 ザ・ルブリゾール・コーポレーション:拡張、2020年1月~2025年3月 198

表 191 W. L. ゴア・アンド・アソシエイツ・インク:企業概要 200

表 192 W. L. GORE & ASSOCIATES, INC.:製品/ソリューション/サービス 200

表 193 NORDSON CORPORATION:会社概要 202

表 194 NORDSON CORPORATION:製品/ソリューション/サービス 203

表195 NORDSON CORPORATION:2020年1月~2025年3月の取引 205

表196 TE CONNECTIVITY:企業概要 207

表197 TE CONNECTIVITY:製品/ソリューション/サービス 208

表 198 TE Connectivity:2020年1月~2025年3月の新製品発売 209

表 199 ELKEM ASA:会社概要 210

表 200 ELKEM ASA:製品/ソリューション/サービス 211

表 201 ELKEM ASA:取引、2020年1月~2025年3月 212

表 202 ELKEM ASA:拡張、2020年1月~2025年3月 212

表203 トレルボルグAB:会社概要 213

表204 トレルボルグAB:製品/ソリューション/サービス 214

表205 トレルボルグAB:取引、2020年1月~2025年3月 216

表 206 トレルボルグ AB:その他の動向、2020年1月~2025年3月 216

表 207 ラウメディック AG:企業概要 217

表 208 ラウメディック AG:製品/ソリューション/サービス 217

表 209 RAUMEDIC AG:2020年1月~2025年3月の新製品発売 219

表 210 RAUMEDIC AG:2020年1月~2025年3月の取引 219

表211 RAUMEDIC AG:2020年1月~2025年3月の拡張 220

表212 TEKNOR APEX:会社概要 221

表213 TEKNOR APEX:製品/ソリューション/サービス 221

表214 TEKNOR APEX:2020年1月~2025年3月の新製品 222

表215 TEKNOR APEX:2020年1月~2025年3月の取引 222

表216 SPECTRUM PLASTICS GROUP:会社概要 224

表217 スペクトラム・プラスチックス・グループ:製品/ソリューション/サービス 224

表218 スペクトラム・プラスチックス・グループ:取引、2020年1月~2025年3月 226

表219 スペクトラム・プラスチックス・グループ:2020年1月~2025年3月の拡張 226

表220 ZEUS COMPANY LLC:企業概要 228

表221 ZEUS COMPANY LLC:製品/ソリューション/サービス 228

表 222 ZEUS COMPANY LLC:2020年1月~2025年3月の新製品発売 230

表 223 ZEUS COMPANY LLC:拡張、2020年1月~2025年3月 230

表 224 ATAG SPA:企業概要 231

表 225 DAVIS STANDARD:企業概要 232

表 226 FBK MEDICAL TUBING:企業概要 233

表227 PROTERIAL CABLE AMERICA, INC.:会社概要 234

表228 ICO RALLY:会社概要 235

表229 ICU MEDICAL, INC.:会社概要 236

表230 KRATON CORPORATION:会社概要 237

表231 MICROLUMEN INC.:会社概要 238

表232 MDC INDUSTRIES:会社概要 239

表233 NEWAGE INDUSTRIES:会社概要 240

表234 OPTINOVA:会社概要 241

表235 パーカー・ハネフィン・コーポレーション:企業概要 242

表236 ティール・プラスチックス:企業概要 243

表237 ヴェスタ・インク:企業概要 244

表238 スムース・ボア・プラスチックス:企業概要 245