予測期間中の市場規模は?

この市場は、歯科、学術、建設、家電、ウェアラブルデバイスなど、さまざまな業界を網羅しています。この分野の成長は、カスタマイズされた金属部品やプロトタイプの需要の高まりによって牽引されています。金属粉末、ワイヤー、金属板加工などの3Dプリント技術は、金属部品の製造に革命をもたらしました。金属の付加製造の分野では、レーザーと電子ビーム溶解という2つの主な処置が主流となっています。

- さらに、軽量かつ強度があり、複雑な設計の金属部品を製造できるこの技術は、先進的な航空機や軍用機器の開発に欠かせません。 また、アディティブ・マニュファクチャリングでは素早い反復や設計の改善が可能であるため、プロトタイピング用途にも広く普及しています。積層造形技術の採用には課題もあります。 著作権、ライセンス、特許などの問題に対処し、知的財産の保護を確保する必要があります。 また、この技術を導入する企業にとっては、設置サービスや継続的なメンテナンスも重要な検討事項となります。 市場が発展を続ける中、金属積層造形プロセスの効率改善とコスト削減に焦点を当てることは極めて重要です。 高度な3Dプリンターソフトウェアの統合と新素材の開発は、この技術の用途と可能性をさらに拡大するでしょう。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 種類

- 選択的レーザー溶融

- 電子ビーム溶融

- 用途

- 航空宇宙

- 医療

- 工具および金型

- 自動車

- その他

- コンポーネント

- システム

- 材料

- サービス&パーツ

- 地域

- 北米

- カナダ

- アメリカ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- アジア太平洋地域

- 中国

- インド

- 日本

- 南米

- ブラジル

- 中東・アフリカ

- 北米

種類別 洞察

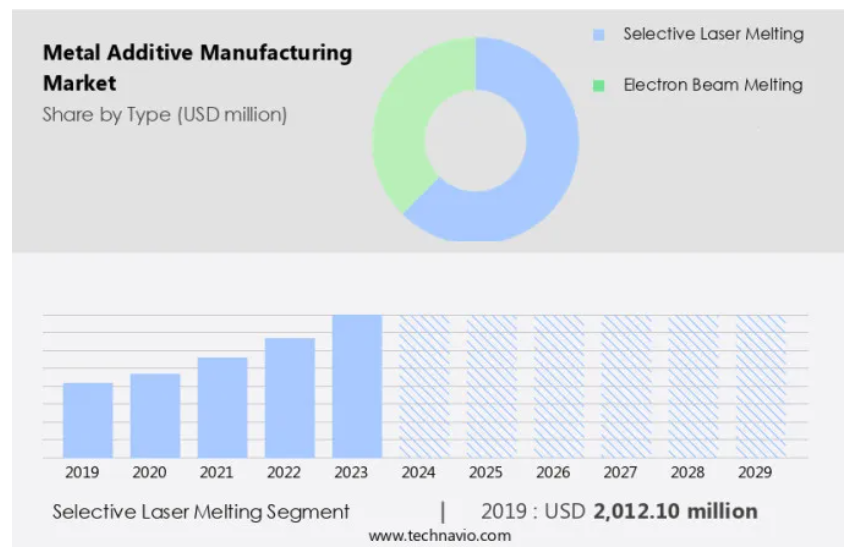

- 選択的レーザー溶融セグメントは、予測期間中に著しい成長が見込まれています。

金属粉末焼結積層造形法(SLM)は、特に選択的レーザー溶融(SLM)として知られる、世界的な積層造形市場における最大のセグメントです。SLMは、高出力レーザーを使用して金属粉末を溶融し、金属部品を層ごとに作成する先進的なプロセスです。この方法では、熱的および機械的性質が等方性を持つ部品が製造され、強度と耐久性に優れたエンドユース製品が実現します。選択的レーザー焼結(SLS)などの他の付加製造技術とは異なり、SLMは金属粉末を使用している点が特徴です。SLMの用途は現在、特定の金属に限定されていますが、複雑な高性能部品の製造におけるその潜在能力は、市場の成長を牽引し続けています。

選択的レーザー溶融セグメントは、2019年には20億1000万米ドルの価値があると評価され、予測期間中に徐々に増加しました。

地域分析

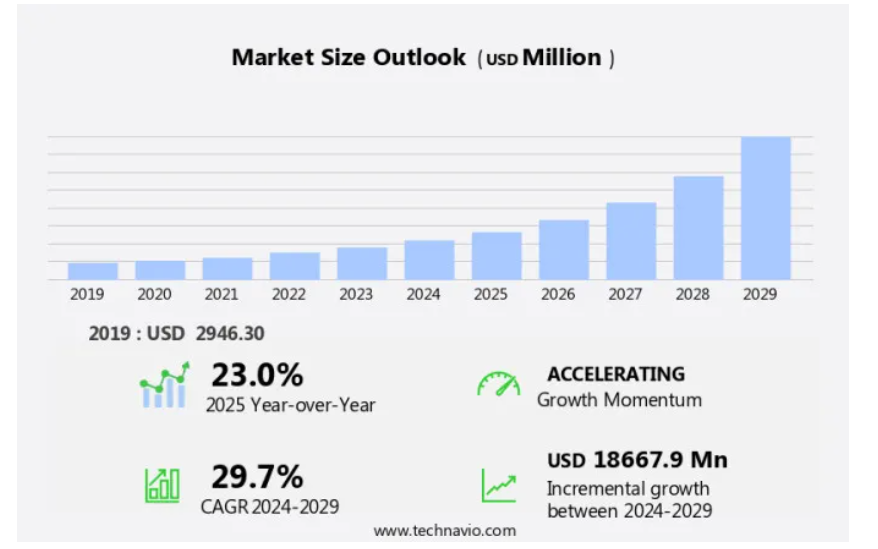

- 北米は、予測期間中に世界市場の成長に42%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米地域が市場を支配しています。航空宇宙や医療などの産業からの大きな需要に牽引されています。アメリカ、カナダ、メキシコは、北米における市場の収益成長の主な要因となっています。特にアメリカでは、医療分野において、歯科インプラントやその他の医療機器の製造における金属積層造形の需要が増加しています。さらに、自動車、化学、工具や成形などの産業への投資による北米経済の成熟化が、市場拡大をさらに後押ししています。電子ビーム溶解(EBM)、インテリジェント・レイヤリング、ナノ・ディメンションなどの金属積層造形技術は、その効率性と精度の高さから、これらの産業でますます採用されています。

市場力学

弊社の研究員は、2024年をベース年としてデータを分析し、主な推進要因、傾向、課題を明らかにしました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

金属積層造形の採用増加につながる主な市場推進要因とは?

積層造形に対する選好の増加が、市場の主な推進要因となっています。

- 市場は、複雑なエンジニアリング構造の製造に対する需要の高まりにより、著しい成長を遂げています。金属アディティブ・マニュファクチャリングの高い柔軟性と費用対効果は、歯科、学術、建設、家電、ウェアラブルデバイスなどのさまざまな業界での採用を促進する主な要因となっています。この製造技術は、コンピューター支援設計(CAD)モデルから直接部品を製造することを可能にし、工具の必要性を減らし、材料の無駄と組み立て時間を最小限に抑えます。また、エンジニアやデザイナーが既存のプロセスを革新し、改善する力を与えます。航空宇宙および防衛産業では、金属積層造形が軽量かつ高強度の部品の製造に革命をもたらし、効率性と精度の向上につながっています。

- さらに、建設業界でも、複雑な構造物の作成や廃棄物の削減を目的として、積層造形の可能性が模索されています。医療業界では、積層造形技術を使用してカスタマイズされた金属製プロトタイプや医療用インプラントが製造されています。積層造形技術の市場は多様であり、電子ビーム溶解、インテリジェントレイヤリング、レーザー金属蒸着、レーザー焼結などのさまざまな3Dプリント技術が金属積層造形に使用されています。 市場には、ニッケル合金などのさまざまな金属材料や、積層造形を使用した金属部品の製造のための金属機械も含まれています。 積層造形の知的財産の側面、すなわち著作権、ライセンス、特許なども市場で重要性を増しています。

金属積層造形市場を形成する市場動向とは?

新素材の進歩は、市場における今後のトレンドです。

- 積層造形は3Dプリンティングとも呼ばれ、その独自の機能により、さまざまな業界で大きな注目を集めています。2024年には、印刷可能な素材の範囲拡大に対する関心が高まり、新しい素材や改良された素材の開発につながりました。この傾向は、歯科業界、学術研究、建設、家電、ウェアラブルデバイス、航空宇宙および防衛産業などの分野におけるアディティブ・マニュファクチャリングの用途の増加によって促進されました。例えば、アディティブ・マニュファクチャリングにおける優れた品質により、高性能ポリマーの使用が増加しています。これらのポリマーは、熱や応力に対する高い耐性や、複雑な形状の作成能力などの利点があります。

- さらに、産業用途の積層造形では、鋼鉄やチタンなどの金属も広く使用されています。電子ビーム溶解、インテリジェント・レイヤリング、レーザー金属蒸着などの積層造形技術は、金属部品の製造に革命をもたらしました。これらの処置により、精度と効率性を備えたカスタマイズ製品や金属プロトタイプの製造が可能になりました。建設業界や航空宇宙・防衛産業は、特にこれらの進歩から恩恵を受けています。積層造形市場は、工具セグメント、ステレオリソグラフィセグメント、ポリマー、金属、セラミックセグメントなど、さまざまなセグメントを含んでいます。CNC加工や射出成形などの従来の製造方法は、積層造形の利点に挑戦されています。

金属積層造形市場は成長の過程でどのような課題に直面しているのでしょうか?

金属積層造形の高い製造コストは、市場成長に影響を与える主な課題です。

- 市場は、歯科、学術、建設、家電製品、航空宇宙など、さまざまな業界でいくつかの課題や限界に直面しています。 重要な課題の1つは、高価な金属粉末と金属積層造形装置のコストの高さによる生産コストの高さです。 金属粉末のコストは、CNC加工、射出成形、または光造形法などの従来の製造方法で使用される材料よりも大幅に高くなります。例えば、金属積層造形に使用されるステンレス鋼のコストは1平方センチメートルあたり約8米ドルであり、これは従来の製造プロセスで使用される業務用ステンレス鋼のコストを上回ります。

- さらに、現在の技術では造形できる範囲が限られているという課題もあり、大型の金属部品の製造を妨げています。金属積層造形によって製造された大型の部品には、機械的な接合や溶接などの追加工程が必要になることが多く、製造時間とコストが増加します。さらに、航空宇宙や防衛産業などの複雑な製品の製造では、廃棄物の発生やコストの増加につながる可能性があります。 また、著作権、ライセンス、特許などの知的財産権の側面も市場にとって課題となります。 カスタマイズされた製品や金属プロトタイプの設計および製造には、3Dプリンターソフトウェア、積層造形技術、設置サービス、検査ソフトウェアへの多額の投資が必要です。

顧客の概観

市場予測レポートには、市場の導入ライフサイクルが含まれ、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場成長分析レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業&市場洞察

各企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

3D Systems Corp. – 同社は、プリント環境を制御するための真空シールが可能な取り外し可能なプリントモジュールを完全に統合し、プリンターと粉末モジュール間を移動させて連続生産ワークフローを実現する金属積層造形機を提供しています。

市場調査および成長レポートには、市場の競合状況に関する詳細な分析と、以下の主要企業に関する情報が含まれています。

-

- DEO Inc.

- Additive Industries BV

- Desktop Metal Inc.

- DMG MORI Co. Ltd.

- EOS GmbH

- General Electric Co.

- Hoganas AB

- MATERIALISE NV

- Norsk Titanium AS

- Optomec Inc.

- Renishaw Plc

- Sciaky Inc.

- SLM Solutions Group AG

- Stratasys Ltd.

- The Lincoln Electric Co.

- Titomic Ltd.

- TRUMPF SE Co. KG

- Xjet Ltd.

企業に関する定性分析および定量分析は、顧客がより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋な事業」、「カテゴリーに特化した事業」、「業界に特化した事業」、「多角経営事業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

最新の市場動向とニュース

- 2024年12月、GE Additiveは、航空宇宙用途向けに特別に設計された新しい金属3Dプリンターを発表しました。このプリンターは、軽量で高強度の複雑な形状の金属部品を製造する先進的な機能を備えており、航空宇宙産業における積層造形の需要の高まりに対応しています。

- 2024年11月、EOSは、リアルタイムの監視と品質管理のための人工知能を統合した新しい金属積層造形システムを発表し、製品ラインを拡大しました。この新しいシステムは、自動車や医療などの業界向けに、金属3Dプリントパーツの精度と一貫性を向上させることを目的としています。

- 2024年10月、3D Systemsは、自動車部品の製造向けにカスタマイズされた金属積層造形ソリューションを開発するため、大手自動車メーカーと提携することを発表しました。この提携は、自動車業界向けの高性能金属部品の製造速度と効率性を高め、製造コストとリードタイムを削減することを目的としています。

- 2024年9月、SLM Solutionsは、産業用途で使用される部品の機械的特性を改善するように設計された、積層造形用の新しい金属粉末を発表しました。この粉末は、高応力環境向けに最適化されており、石油・ガス、航空宇宙、防衛などの業界向けに耐久性と信頼性を向上させます。

リサーチアナリストの概要

金属粉末積層造形(AM)は、3D金属印刷とも呼ばれ、これまでにない精度、効率性、柔軟性を提供することで、さまざまな業界に変革をもたらしています。金属粉末、ワイヤー、シートを使用して、層ごとに3Dオブジェクトを構築するこの技術は、歯科、学術、建設、家電、ウェアラブルデバイス、航空宇宙、防衛などの分野で大きな注目を集めています。金属積層造形の市場は、カスタマイズ製品、金属製プロトタイプ、複雑な部品に対する需要の高まりを背景に、着実な成長を遂げています。 この技術は、複雑な形状の製造が可能で、製造時間とコストを削減できるため、CNC機械加工、射出成形、ステレオリソグラフィーなどの従来の製造方法に代わる魅力的な選択肢となっています。

さらに、パウダーベッドフュージョン、バインダージェッティング、ダイレクト・エネルギー・デポジションなどの金属AM技術は、製造のあり方を大きく変えるのに役立っています。中でも、レーザーや電子ビームで金属粉末を溶かすパウダーベッドフュージョンは、その高い精度と複雑な形状の製造能力により、広く普及しています。電子ビーム溶解(EBM)は、電子ビームを使用して金属粉末を溶融するもう一つの先進技術であり、高い精度と優れた材料特性を提供します。建築分野は、建築モデルから機能部品まで幅広い用途で金属AMを早期に採用した分野のひとつです。軽量かつ頑丈でカスタマイズされた部品を製造できるというこの技術の潜在能力により、軽量化とカスタマイズが重要な航空宇宙および防衛産業でも採用されるようになりました。

さらに、歯科業界では、カスタマイズされた歯科インプラントや修復物の製造に革命をもたらし、患者の治療結果の改善を実現しています。学術業界でも、材料開発、プロセス最適化、用途拡大に重点を置いた研究が行われています。特殊な回路基板、ウェアラブルデバイス、医療用部品の製造におけるこの技術の可能性については、数多くの研究が行われています。数多くのメリットがあるにもかかわらず、金属AMには、コストの高さ、知的財産の側面、廃棄物の発生などの課題があります。著作権、ライセンス、特許は、金属AM技術の商業化を目指す企業にとって重要な検討事項です。景気後退と新型コロナウイルスの影響も市場の成長に影響を与えています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 種類別市場のセグメンテーションの図表

エグゼクティブサマリー – 用途別市場のセグメンテーションの図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 2019年~2023年の世界金属積層造形市場

歴史的市場規模 – 2019年~2023年の世界金属積層造形市場に関するデータ表(百万ドル)

5.2 種類別セグメント分析 2019年~2023年

種類別市場規模推移 2019年~2023年(単位:百万ドル)

5.3 用途別分析 2019年~2023年

用途別市場規模推移 2019年~2023年(単位:百万ドル)

5.4 地域別分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 グローバル金属積層造形市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年&2029年

8 種類別市場区分

8.1 市場区分

種類別市場シェア 2024年~2029年(%)に関する図表

種類別市場シェア 2024年~2029年(%)に関するデータ表

8.2 種類別比較

種類別比較に関する図表

種類別比較に関するデータ表

8.3 選択的レーザー溶融 – 市場規模・予測 2024年~2029年

選択的レーザー溶融 – 市場規模・予測 2024年~2029年 ($百万)

選択的レーザー溶融 – 市場規模・予測 2024年~2029年 ($百万)

選択的レーザー溶融 – 前年比成長率 2024年~2029年 (%)

選択的レーザー溶融に関するデータテーブル – 2024年から2029年の前年比成長率(%)

8.4 電子ビーム溶融 – 市場規模および予測 2024年から2029年

電子ビーム溶融に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

電子ビーム溶融に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

電子ビーム溶解の市場規模と予測 2024年~2029年(百万ドル)

電子ビーム溶解の前年比成長率 2024年~2029年(%)

8.5 種類別市場機会

種類別市場機会(百万ドル)

種類別市場機会(百万ドル)のデータ表

9 用途別市場区分

9.1 市場区分

用途別市場シェア 2024年~2029年(%)のグラフ

用途別市場シェア 2024年~2029年(%)のデータ表

9.2 用途別比較

用途別比較のグラフ

用途別比較のデータ表

9.3 航空宇宙 – 市場規模および予測 2024年~2029年

航空宇宙 – 市場規模および予測 2024年~2029年(百万ドル)のグラフ

航空宇宙産業 – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

航空宇宙産業 – 前年比成長率 2024年~2029年 (%) のグラフ

航空宇宙産業 – 前年比成長率 2024年~2029年 (%) のデータテーブル

9.4 医療 – 市場規模・予測 2024年~2029年

医療に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

医療に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

医療に関する図表 – 前年比成長率 2024年~2029年 (%)

医療に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.5 工具・金型 – 市場規模・予測 2024-2029

工具・金型に関する図表 – 市場規模・予測 2024-2029 ($百万)

工具・金型に関するデータ表 – 市場規模・予測 2024-2029 ($百万)

工具・金型に関する図表 – 前年比成長率 2024-2029 (%)

金型に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

9.6 自動車 – 市場規模および予測 2024年から2029年

自動車に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

自動車に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

自動車 – 2024年から2029年までの前年比成長率(%)

自動車 – 2024年から2029年までの前年比成長率(%)

9.7 その他 – 市場規模および予測 2024年から2029年

その他 – 市場規模および予測 2024年から2029年(百万ドル)

その他 – 市場規模および予測 2024年~2029年 ($百万) のデータ表

その他 – 前年比成長率 2024年~2029年 (%) のグラフ

その他 – 前年比成長率 2024年~2029年 (%) のデータ表

9.8 用途別市場機会

用途別市場機会 ($百万)

用途別市場機会 ($百万) のデータ表

10 コンポーネント別市場区分

10.1 市場区分

コンポーネント別市場シェア(2024年~2029年)(%)の図表

コンポーネント別市場シェア(2024年~2029年)(%)のデータ表

10.2 コンポーネント別比較

コンポーネント別比較の図表

コンポーネント別比較のデータ表

10.3 システム – 市場規模および予測(2024年~2029年

システム – 市場規模・予測(2024年~2029年)(百万ドル)に関する図表

システム – 市場規模・予測(2024年~2029年)(百万ドル)に関するデータ表

システム – 前年比成長率(2024年~2029年)(%)に関する図表

システム – 前年比成長率(2024年~2029年)(%)に関するデータ表

10.4 材料 – 市場規模・予測(2024~2029年

材料 – 市場規模・予測(2024~2029年)(百万ドル)の図表

材料 – 市場規模・予測(2024~2029年)(百万ドル)のデータ表

材料 – 前年比成長率(2024~2029年)(%)の図表

素材に関するデータテーブル – 前年比成長率(2024年~2029年)(%)

10.5 サービスおよび部品 – 市場規模および予測(2024年~2029年

サービスおよび部品に関するグラフ – 市場規模および予測(2024年~2029年)(百万ドル)

サービスおよび部品に関するデータテーブル – 市場規模および予測(2024年~2029年)(百万ドル)

サービスと部品に関するチャート – 前年比成長率(2024年~2029年)(%)

サービスと部品に関するデータテーブル – 前年比成長率(2024年~2029年)(%)

10.6 コンポーネント別市場機会

市場機会($segment_name)(百万ドル)

市場機会($segment_name)(百万ドル)に関するデータテーブル

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

12 地理的概観

12.1 地理的セグメンテーション

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

12.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年 ($百万)

北米 – 市場規模および予測 2024年~2029年 ($百万)

北米 – 前年比成長率 2024年~2029年 (%)

北米に関するデータテーブル – 前年比成長率 2024-2029 (%)

12.4 ヨーロッパ – 市場規模および予測 2024-2029

ヨーロッパに関するチャート – 市場規模および予測 2024-2029 ($百万)

ヨーロッパに関するデータテーブル – 市場規模および予測 2024-2029 ($百万)

ヨーロッパに関する図表 – 2024年から2029年までの前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.5 アジア太平洋地域 – 市場規模および予測 2024年から2029年

アジア太平洋地域に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アジア太平洋地域に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

アジア太平洋地域に関するグラフ – 前年比成長率 2024年~2029年 (%)

アジア太平洋地域に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.6 南アメリカ – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

南米に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

南米に関する図表 – 前年比成長率 2024年~2029年 (%)

南米に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.7 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

中東・アフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 アメリカ – 市場規模および予測 2024年から2029年

アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

アメリカ – 2024年から2029年の前年比成長率(%)に関する図表

アメリカ – 2024年から2029年の前年比成長率(%)に関するデータテーブル

12.9 カナダ – 市場規模および予測 2024年から2029年

カナダ – 市場規模および予測 2024年から2029年(百万ドル)に関する図表

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するグラフ – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 前年比成長率 2024年から2029年(%)

12.10 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.11 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年から2029年(%)

中国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.12 日本 – 市場規模および予測 2024年から2029年

日本に関するチャート – 市場規模および予測 2024年から2029年(百万米ドル)

日本に関するデータテーブル – 市場規模および予測 2024年から2029年(百万米ドル)

日本の市場規模および予測 2024年~2029年(百万ドル)

日本の前年比成長率 2024年~2029年(%)

12.13 英国 – 市場規模および予測 2024年~2029年

英国の市場規模および予測 2024年~2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

英国に関するグラフ – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.14 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.15 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.16 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

イタリアに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

イタリアに関する図表 – 2024年から2029年までの前年比成長率(%)

イタリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.17 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジル – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

ブラジル – 前年比成長率 2024年~2029年(%)に関する図表

ブラジル – 前年比成長率 2024年~2029年(%)に関するデータ表

12.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会(百万ドル)に関するデータ表

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 業界の混乱

混乱要因の概要

14.4 業界のリスク

主要リスクが事業に与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

3D Systems Corp.

3D Systems Corp. – 概要

3D Systems Corp. – 事業セグメント

3D Systems Corp. – 主なニュース

3D Systems Corp. – 主な製品・サービス

3D Systems Corp. – セグメントフォーカス

SWOT

3DEO Inc.

3DEO Inc. – 概要

3DEO Inc. – 製品 / サービス

3DEO Inc. – 主な製品・サービス

SWOT

15.6 Additive Industries BV

Additive Industries BV – 概要

Additive Industries BV – 製品 / サービス

Additive Industries BV – 主な製品・サービス

SWOT

15.7 DMG森精機株式会社

DMG森精機株式会社 – 概要

DMG森精機株式会社 – 事業セグメント

DMG森精機株式会社 – 主な製品

DMG森精機株式会社 – セグメントフォーカス

SWOT

15.8 EOS GmbH

EOS GmbH – 概要

EOS GmbH – 製品 / サービス

EOS GmbH – 主なニュース

EOS GmbH – 主な製品

SWOT

15.9 General Electric Co.

General Electric Co. – 概要

General Electric Co. – 事業セグメント

General Electric Co. – 主なニュース

General Electric Co. – 主な製品

General Electric Co. – セグメントフォーカス

SWOT

15.10 Hoganas AB

Hoganas AB – 概要

Hoganas AB – 製品 / サービス

Hoganas AB – 主な製品

SWOT

15.11 MATERIALISE NV

MATERIALISE NV – 概要

MATERIALISE NV – 事業セグメント

MATERIALISE NV – 主なニュース

MATERIALISE NV – 主な製品

MATERIALISE NV – セグメントフォーカス

SWOT

15.12 Norsk Titanium AS

Norsk Titanium AS – 概要

Norsk Titanium AS – 製品 / サービス

Norsk Titanium AS – 主な製品

SWOT

15.13 Optomec Inc.

Optomec Inc. – 概要

Optomec Inc. – 製品 / サービス

Optomec Inc. – 主な製品

SWOT

15.14 Renishaw Plc

Renishaw Plc – 概要

Renishaw Plc – 事業セグメント

Renishaw Plc – 主な製品

Renishaw Plc – セグメントフォーカス

SWOT

15.15 Sciaky Inc.

Sciaky Inc. – 概要

Sciaky Inc. – 製品 / サービス

Sciaky Inc. – 主な製品・サービス

SWOT

15.16 SLM Solutions Group AG

SLM Solutions Group AG – 概要

SLM Solutions Group AG – 事業セグメント

SLM Solutions Group AG – 主な製品・サービス

SLM Solutions Group AG – セグメント別フォーカス

SWOT

15.17 Stratasys Ltd.

Stratasys Ltd. – 概要

Stratasys Ltd. – 製品 / サービス

ストラタシス社 – 主要ニュース

ストラタシス社 – 主要製品

SWOT

15.18 TRUMPF SE Co. KG

TRUMPF SE Co. KG – 概要

TRUMPF SE Co. KG – 製品 / サービス

TRUMPF SE Co. KG – 主要製品

SWOT

16 付録

16.1 レポートの対象範囲

16.2 対象範囲のチェックリスト

対象範囲のチェックリスト

対象外のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧