メタマテリアル市場における魅力的な機会

アジア太平洋

技術の急速な進歩、産業全体における需要の増加、中国、日本、韓国、インドなどの国々における研究開発への多額の投資は、アジア太平洋市場を牽引する主な要因となっています。

高度な無線通信システムに対する需要の高まりとメタマテリアルをベースとした光学製品の開発は、この地域のメタマテリアル市場の成長を促進すると見込まれています。

今後5年間は、新製品の発売、提携、協力、合意、契約、買収、拡大により、市場関係者にとって有利な機会が提供される可能性が高いでしょう。

民生用電子機器および自動車分野におけるメタマテリアルの採用拡大は、市場関係者にとっての機会となります。

5Gの急速な採用と高性能小型アンテナの必要性は、市場の成長を促進すると予想されます。

AI/ジェネレーティブAIがメタマテリアル市場に与える影響

ジェネレーティブAIとAIは、メタマテリアル市場を大きく変える可能性を秘めています。自動最適化設計を使用することで、AIは数千もの構造的構成をモデル化および評価し、通信アンテナや光学装置用のメタマテリアルの設計をより正確かつ革新的なものにすることができます。さらに、AIは材料特性のシミュレーションや予測を行うことで研究や試作品の作成プロセスをスピードアップし、開発プロセスにかかる時間を短縮し、試作品の迅速な反復を可能にします。生産と製造をさらに発展させるため、AIは3Dプリンティングなどの製造工程の最適化を支援し、精度を高め、無駄を削減する可能性があります。これにより、非常に複雑な材料のコスト効率の高い生産が可能になります。さらに、AI主導の先進材料技術研究は、機械的および電磁気的特性が改善された新しいメタマテリアルの発見を促進し、通信、航空宇宙、および生物医学分野での応用を拡大しています。最後に、市場投入までの時間の短縮も非常に重要な利点です。AIはメタマテリアル開発ライフサイクルのあらゆる段階で設計、テスト、製造を統合するため、航空宇宙、医療、電子機器市場において革新的な製品をできるだけ早く市場に投入することが可能になります。一言で言えば、AIと先進材料技術および材料技術の統合は、生産性の向上、コスト削減、そしてメタマテリアルに対する前例のないソリューションの提供を約束します。

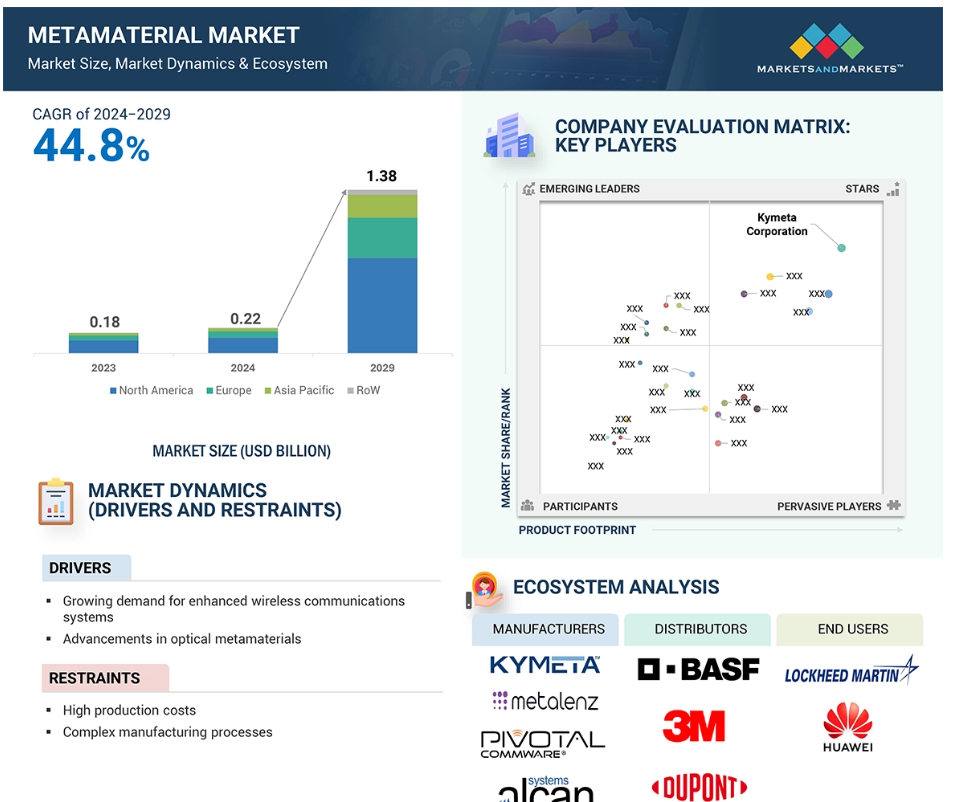

メタマテリアル市場の動向と力学

推進要因:強化されたワイヤレス通信システムに対する需要の高まり

メタマテリアル市場の主要な推進要因のひとつは、強化されたワイヤレス通信システムの開発に対する需要の増加です。世界中で5Gネットワーク、次世代アンテナ、IoTデバイスの需要が高まる中、こうしたシステムの性能を最大限に引き出す高度な材料技術が強く求められています。再構成可能なメタサーフェスやフレキシブル電子基板などの材料技術の革新は、次世代の通信ネットワークの進化において重要な役割を果たしています。 メタマテリアルは、電磁波を操作することで、信号の送受信能力を飛躍的に向上させます。 特に、5Gやミリ波通信で伝播されるような高周波を伴う電波は、信号の減衰や干渉などの問題が発生しやすいため、無線通信技術にとって非常に重要です。そのため、メタマテリアルを使用してアンテナ設計を強化し、信号強度、帯域幅、およびカバレッジを向上させ、干渉を排除することで、より効果的でコンパクトかつ適応性の高いものにしています。

さらに重要なのは、スマートフォン、IoTセンサー、ウェアラブル技術など、小型化された高性能ワイヤレスデバイスへの一般的な傾向が、メタマテリアルをベースとした新しいソリューションの実装を後押ししていることです。 企業は、接続性の向上、エネルギー消費の削減、コンパクトな設計におけるスペースの最適化を目指し、メタマテリアルアンテナへの投資にますます重点を置いています。 ワイヤレスシステムにおけるビームステアリング、ワイヤレス電力伝送、ノイズ低減のためのメタサーフェスの利用は、通信ネットワークの改善に大きな期待をもたらします。さらに、伸縮性のある超薄型導電フィルムの素材技術の進歩により、メタマテリアルをフレキシブルで折りたたみ可能なデバイスに統合する新たな可能性が開かれています。 したがって、素材技術の進歩を原動力として、より複雑で効率的な無線通信システムの開発を支援するメタマテリアル市場は成長が見込まれています。

抑制:複雑な製造プロセス

メタマテリアルは、望ましい電磁気学的、光学的、または機械的特性を実現するために、しばしばナノスケールレベルで、その内部構造を精密に制御する必要があります。このような構造の精密な制御を必要とする場合、ナノインプリント、電子ビームリソグラフィ、3Dプリンティングなどの比較的高度な製造技術が必要となりますが、いずれも技術的に困難であり、規模を拡大するには費用がかさむ可能性があります。例えば、電磁波を制御できるメタマテリアルを作成するには、相互作用が波長レベルで非常に正確に行われるように材料をパターン化する必要がありますが、これは広範囲の表面で一貫して実現するのが非常に困難です。 こうした課題を克服し、複雑なメタマテリアル構造のよりスケーラブルで費用対効果の高い製造ソリューションを確保するには、先進的な材料技術の開発が不可欠です。

メタマテリアルは、グラフェンやその他の複合材料などの複雑な物質で構成されることがよくあります。 このような材料は、その物理的特性により扱いが難しいものです。 製造上のわずかな誤差が大きな性能のばらつきにつながるため、大量の廃棄物が発生し、コストも比較的高くなります。 この複雑性は、生産のスケーラビリティに影響を与えるだけでなく参入障壁を高め、広範な商業化を制限します。 機能的なメタマテリアルを製造するための高精度の要件は、時間とコストの負担を増大させます。そのため、企業は研究開発やハイエンド機器に多額の資金を投入する必要があります。製造工程の改善、製造コストの削減、およびさまざまな産業での幅広い利用を可能にするには、材料技術の向上が必要です。その結果、製品開発のスケジュールが遅れ、消費者への最終価格が上昇し、市場の成長が抑制されることになります。

機会:再生可能エネルギー分野の拡大

再生可能エネルギー分野は、より効率的なエネルギーの収穫、変換、貯蔵技術に対するニーズがますます高まっているため、メタマテリアルにとって非常に大きな、急速に拡大する機会を提供しています。メタマテリアルは電磁波を操作できるため、ソーラーパネルやエネルギー貯蔵システムの効率を大幅に改善することができます。例えば、メタマテリアルは光起電セルで発生する反射を最小限に抑えることで光の吸収を高める能力があり、それによってソーラーパネルの太陽光の吸収が促進され、エネルギー変換効率が向上します。 気候変動対策として、世界は再生可能エネルギーの導入を強く推奨しているため、これらはすべて非常に重要です。発電以外にも、メタマテリアルはエネルギー貯蔵システム、例えば高性能バッテリーやスーパーキャパシタなどにも大いに応用できます。充電と放電のサイクルを増やしながら、その過程でのエネルギー損失を最小限に抑えることができます。

脱炭素化とクリーンエネルギーに向けて複数の研究センターや企業が努力を続けている中、効率的なエネルギーシステムに対する需要は、材料技術の革新に大きなチャンスをもたらしています。これは、世界的な再生可能エネルギー目標とも一致しており、メタマテリアルやその他の先進材料技術がグリーンエネルギー革命において重要な役割を果たし、太陽、風力、蓄電の各用途における効率と性能を向上させるための道筋を提供します。

課題:大量市場向けのメタマテリアルの生産規模拡大

大量市場向けの用途への規模拡大は、おそらくメタマテリアル市場における最も重要な課題です。メタマテリアルは、電磁波、光、音を特定の方法で操作または制御することを目的とした内部構造に、構造的に本質的な複雑性と一定の制約が組み合わさっています。このような複雑な構造は通常ナノスケールであり、大量生産が必要な場合には製造上の大きな課題となります。ナノインプリントリソグラフィや3Dプリンティングなどの従来型の製造方法がメタマテリアルの製造に適用されているものの、いずれも大量生産には時間がかかり過ぎたり、コストがかかり過ぎたりして、費用対効果が良くありません。

また、大量生産されたメタマテリアルの品質管理は、ばらつきのある一貫性にとどまるという問題もあります。 構造にわずかな違いがあるだけで、それがどんなに微細なものであっても、性能が定義できなくなる可能性があります。 実際、通信、医療用画像、航空宇宙および防衛機器などの用途では、精度が最も重要であり、時にはこれが災いすることもあります。 また、規模を拡大するには、これらの独特な材料特性に対処し、コストを削減できる先進的な材料技術の導入も必要となります。より安価なコストでの大量生産には、自動製造の大幅な進歩が必要であり、AI駆動の3D印刷によって実現できる可能性もあります。そうでないと、生産コストが高くスループットが低いことから、メタマテリアルを家電製品、通信、エネルギー分野に採用する範囲は限定的なものになるでしょう。

メタマテリアル市場のエコシステム分析

メタマテリアル市場で世界的に大きな存在感を示している主な企業には、Kymeta Corporation(アメリカ)、Pivotal Commware(アメリカ)、Echodyne Corp.(アメリカ)、ALCAN Systems GmbH i.L.(ドイツ)、Metalenz, Inc.(アメリカ)などがあります。これらの企業は、航空宇宙・防衛、通信、自動車など、さまざまな分野における世界的な需要に応えるため、メタマテリアルをベースとした製品の開発に取り組んでいます。

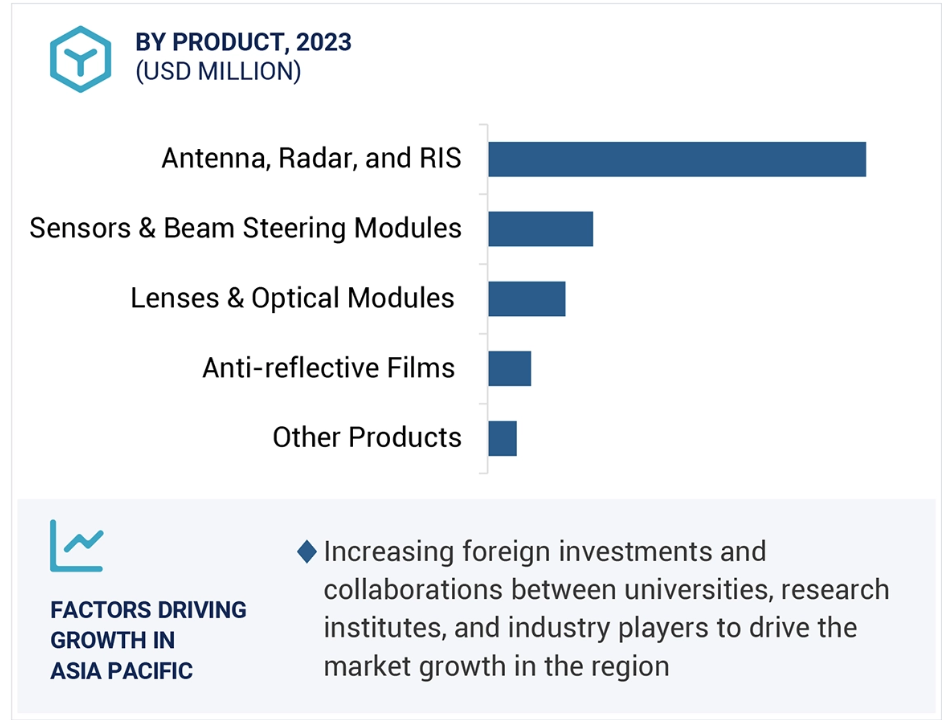

予測期間中、電磁波ベースのメタマテリアルセグメントがより大きな市場シェアを占める見通しです

電磁波ベースのメタマテリアル市場は、複数のハイテク産業における需要の高まりによって牽引されています。 電磁波メタマテリアルは、自然素材では不可能な方法で電磁波を操作することを可能にする電磁波の特殊な特性によって特徴付けられます。 したがって、強度向上、帯域幅、エネルギー効率化を通じて通信機器の性能を向上させるアンテナ、レーダーシステム、衛星通信、5G技術など、さまざまな用途において非常に重要な役割を果たします。その一例が、指向性を大幅に高め、信号の干渉を防ぐことができるため、通信において非常に重要な役割を果たす先進的なメタマテリアルアンテナです。これは、5Gネットワークのような将来の技術において、非常に重要な役割を果たすでしょう。さらに、防衛分野では、信号検出を使用しないデバイスやレーダーシステムの開発に、これらのメタマテリアルが使用されています。材料技術が進歩するにつれ、電磁メタマテリアルはより効率的かつ柔軟になり、それにより、このような用途における性能が向上します。電磁気材料で構成されるメタマテリアルは、MRIなどの医療用画像技術においてますます使用されるようになっています。 解像度と信号対雑音比が向上します。 今後、主要産業における幅広い用途が電磁気メタマテリアル市場を牽引し、この材料を市場のトップに押し上げるでしょう。 また、継続的な努力によりデバイスの小型化が進み、材料技術および先進材料技術への投資が加速し、さまざまな分野での採用が促進されるでしょう。

メタマテリアル市場では、予測期間中に光学セグメントが最高のCAGRを記録する見通し

メタマテリアル市場の光学セグメントは、レンズ、光学モジュール、センサー、ビームステアリングモジュール、および反射防止フィルムで構成されています。主な成長要因は、自動車および家電製品用途における需要の増加です。メタマテリアルにおける優れた材料技術の採用により、光操作効率とエネルギー効率が向上した新世代の光学部品が実現し、高性能デバイスに不可欠なものとなっています。メタマテリアルにおける先進的な材料技術は現在、次世代のセンサーやクローキング装置に統合されつつあり、航空宇宙および防衛用途においてステルス機能や改良された光学検出システムを提供しています。 画像、センシング、光操作技術の向上を目指し、関連産業は先進的な材料技術やメタマテリアル光学モジュールに多額の投資を行っています。

スマートフォン、AR/VR機器、カメラ用の高性能レンズや光学モジュールへのメタマテリアルの使用により、民生用電子機器への応用も増加しています。 メタマテリアルを使用することで、部品の小型化と効率性の向上が可能になります。つまり、光学性能の向上のために全体的なサイズに重点を置くのではなく、デバイスのサイズを大きくせずに光学性能を向上させる方法を選択する必要があるということです。小型化および高効率の光学部品における材料技術の役割は、製品イノベーションにおいて重要な要素となりつつあります。 一方、光学機器の反射防止フィルムは太陽電池パネルにも使用されていますが、メタマテリアルを使用することで反射による損失が低減し、エネルギー吸収率が向上します。 技術的な影響力とイノベーションの可能性が最も高いメタマテリアル市場の有望分野は、多様な用途に牽引される光学分野です。

アジア太平洋地域は予測期間中に最高のCAGRで成長する見込み

アジア太平洋地域のメタマテリアル市場は、最高のCAGRを記録すると予想されています。主な理由は、急速な技術進歩、さまざまな産業における需要の増加、研究開発への大規模な投資です。中国、日本、韓国、インドは、通信、防衛、医療機器、民生用電子機器などの分野における応用可能性を秘めたメタマテリアルの中核拠点として台頭しています。例えば、中国はすでに整っている大規模な生産インフラを最大限に活用し、メタマテリアルだけがアンテナの性能と信号伝播を最大限に高めることができる5Gの適用範囲をますます広げています。

さらに、日本と韓国は、先進的な医療用画像や航空宇宙分野での応用を目的として、メタマテリアルなどの先進的な材料技術に多額の投資を行っています。ナノテクノロジーに焦点を当てた研究は、政府によるイノベーションの奨励と相まって、メタマテリアルのさまざまな産業への導入を大いに促進しています。材料技術のイノベーションと、光学および電磁メタマテリアルの研究開発努力が相まって、この地域の市場での地位を強化しています。例えば、韓国の防衛技術に関する研究やハイテク製造の専門知識は、メタマテリアルの新たな用途として有望であることが分かっています。さらに、アジア太平洋地域における拡大する民生用電子機器市場、特にフレキシブルディスプレイやウェアラブル機器も成長を促進しています。また、外国からの投資の増加や、産学連携や研究機関と産業の連携も、予測期間中にメタマテリアル市場をリードするアジア太平洋地域の地位を確かなものとし、材料技術の革新をさらに加速させるでしょう。

2024年から2029年のCAGRが最も高い市場

中国 地域で最も成長の速い市場

メタマテリアル市場の最近の動向

- 2024年12月、Lumotive(アメリカ)と先進的なカメラモジュールの製造で業界をリードするNAMUGA Co., Ltd.(韓国)は、LumotiveのLight Control Metasurface(LCM)技術を活用し、性能向上、コンパクトなフォームファクター、コスト削減を実現するソリッドステートビームステアリングをサポートする次世代3Dセンシングソリューション「Stella」シリーズの設計と発売に向けた提携を発表しました。Stellaシリーズは、ロボット、セキュリティ、スマートインフラストラクチャなど、幅広い用途をカバーするように設計されており、屋内および屋外環境向けのさまざまなモデルが用意されています。

- 2024年11月、Kymeta Corporation(アメリカ)は、車両や船舶をシームレスに移動できるハイブリッドのジオ/レオ/セルラー端末「Goshawk u8」を発表しました。Goshawk u8はカスタマイズ可能な接続性を有し、ネットワーク冗長機能を備え、ソフトウェアによって定義されたネットワークに機能を提供し、安全な通信を実現します。この新しい製品は、KymetaのMulti-Xカテゴリーの製品ラインナップをさらに強化し、世界中の幅広い防衛および企業向けアプリ向けのソリューションとなります。

- Greenerwave(フランス)は、2024年9月、FR1、FR2、FR3の周波数帯を対象とする新しいRIS技術を発表しました。これは、ローカルネットワークにおけるリアルタイム適応とエネルギー効率により、通信を改善するものです。 GreenerwaveのRIS技術は、メタサーフェスを利用して電波ビームを操作し、電磁波の利用を最適化することで、5Gから6Gへと進化する将来のネットワークの開発を可能にし、さまざまな産業で蔓延する接続性の問題を解決することを目指しています。

- 2024年5月、Lumotive(アメリカ)と北陽電機株式会社(日本)は、 (日本)は、ソリッドステートビームステアリング技術を搭載した3Dライダーセンサー「YLM-10LX」の産業向けリリースに向けた提携を発表しました。さらに、Lumotiveのライトコントロールメタサーフェスも搭載されています。このセンサーは、より長い距離、視野、ソフトウェア定義のスキャン機能に加え、解像度と検出範囲の両方を動的に調整できるため、産業オートメーションとサービスロボットのさらなる進化を実現します。

- 2024年2月、Metalenz, Inc. (アメリカ)は、高性能近赤外線イメージセンサーのひとつであるグローバルシャッター搭載の近赤外線イメージセンサー「ISOCELL Vizion 931」をサムスン電子(韓国)と共同開発しました。 この共同開発により、単一画像を利用した安全で高速な顔認証に偏光分別イメージング技術を活用できるようになり、従来の同等の手段と比較して、サイズとコストを半分に抑えることができます。

主要な市場関係者

トップ企業 メタマテリアル市場 – 主要な市場関係者

Kymeta Corporation (US)

Pivotal Commware (US)

Echodyne Corp. (US)

ALCAN Systems GmbH i.L. (Germany)

Metalenz, Inc. (US)

Greenerwave (France)

Edgehog (Canada)

Metamagnetics (US)

Fractal Antenna Systems, Inc. (US)

Lumotive (US)

2Pi Inc. (US)

Moxtek, Inc. (US)

Plasmonics Inc. (US)

Sintec Optronics Pte Ltd. (Singapore)

TeraView Limited (UK)

Thorlabs, Inc. (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場 27

1.3.2 対象範囲 28

1.3.3 対象年 28

1.4 対象通貨 29

1.5 対象単位 29

1.6 利害関係者 29

1.7 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源 31

2.1.1.2 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次調査対象者リスト 32

2.1.2.2 一次インタビューの内訳 33

2.1.2.3 一次情報源からの主要データ 33

2.1.3 二次調査および一次調査 35

2.1.3.1 産業に関する主な洞察 35

2.2 市場規模の推定 36

2.2.1 ボトムアップ・アプローチ 36

2.2.2 トップダウン・アプローチ 37

2.3 要因分析 38

2.3.1 需要側分析 38

2.3.2 供給側分析 39

2.4 データトライアングル 40

2.5 調査の前提条件 41

2.6 調査の限界 41

2.7 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 メタマテリアル市場におけるプレイヤーにとっての魅力ある機会 47

4.2 製品別メタマテリアル市場 48

4.3 用途別メタマテリアル市場 48

4.4 最終用途別メタマテリアル市場 49

4.5 種類別メタマテリアル市場 49

4.6 地域別メタマテリアル市場 50

4.7 国別メタマテリアル市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 促進要因 52

5.2.1.1 高度なワイヤレス通信システムに対する需要の高まり 52

5.2.1.2 光メタマテリアルの進歩 53

5.2.2 抑制要因 54

5.2.2.1 高い製造コスト 54

5.2.2.2 複雑な製造プロセス 55

5.2.3 機会 56

5.2.3.1 再生可能エネルギー分野の拡大 56

5.2.3.2 熱メタマテリアルの進歩 56

5.2.3.3 メタマテリアルとナノテクノロジーの統合の進展 57

5.2.4 課題 58

5.2.4.1 大量市場向けのメタマテリアルの生産拡大 58

5.2.4.2 資源の供給不足 59

5.2.4.3 規制上のハードルの高さ 59

5.3 バリューチェーン分析 60

5.4 生態系分析 63

5.5 投資と資金調達シナリオ 64

5.6 顧客のビジネスに影響を与えるトレンドと破壊的変化 65

5.7 技術分析 66

5.7.1 主要技術 66

5.7.1.1 メタサーフェス 66

5.7.2 補完技術 67

5.7.2.1 ウェアラブル電子機器 67

5.7.3 隣接技術 67

5.7.3.1 グラフェンおよび2D材料 67

5.8 価格分析 68

5.8.1 主要企業が提供する製品の平均販売価格 68

5.8.2 地域別平均販売価格 69

5.9 主要関係者と購買基準 70

5.9.1 購買プロセスにおける主要関係者 70

5.9.2 購買基準 71

5.10 ポーターのファイブフォース分析 72

5.10.1 新規参入者の脅威 73

5.10.2 代替品の脅威 73

5.10.3 サプライヤーの交渉力 73

5.10.4 バイヤーの交渉力 74

5.10.5 競争の激しさ 74

5.11 ケーススタディ分析 74

5.11.1 ALCAN SYSTEMS、液晶スマートアンテナでMMWAVE 5Gの展開における課題に対処 74

5.11.2 ピボタル・コミュニケーションズ、ピボタル・ターンキーでミリ波展開を改革 75

5.11.3 エクセター大学とバージニア工科大学、音響メタマテリアルを活用した高度なノイズ制御で協力 75

5.12 貿易分析 75

5.12.1 輸入シナリオ(HSコード852910) 76

5.12.2 輸出シナリオ(HSコード852910) 77

5.13 特許分析 78

5.14 関税および規制の概観 82

5.14.1 関税分析(HSコード852910)82

5.14.2 規制当局、政府機関、その他の組織 82

5.14.3 規制枠組み 85

5.14.3.1 電磁両立性(EMC)に関するIEEE規格 85

5.14.3.2 先進材料に関するISOおよびIEC規格 85

5.14.3.3 材料特性に関するASTMインターナショナル規格 85

5.14.3.4 無線通信に関するITU-R規格 85

5.14.3.5 光学およびフォトニック用途のIEC規格 85

5.15 2025~2026年の主要な会議およびイベント 86

5.16 AI/GEN AIがメタマテリアル市場に与える影響 88

6 製品別メタマテリアル市場 89

6.1 はじめに 90

6.2 アンテナ、レーダー、再構成可能なインテリジェント表面 91

6.2.1 高性能な接続性と5G対応ソリューションに対する需要が成長を促進 91

6.2.1.1 アクティブ 96

6.2.1.2 パッシブ 96

6.2.1.3 ハイブリッド 96

6.3 レンズおよび光学モジュール 97

6.3.1 精密画像および小型化への需要の高まりが市場を牽引 97

6.4 センサーおよびビームステアリングモジュール 101

6.4.1 通信における需要の高まりが市場成長を促進 101

6.5 反射防止フィルム 105

6.5.1 光学効率の向上と省エネが成長を促進 105

6.6 その他の製品 109

6.6.1 先進的な電磁妨害(EMI)シールドおよびワイヤレス電力ソリューションに対する需要の高まりが市場成長を促進 109

6.6.1.1 吸収体 113

6.6.1.2 クローキング装置 113

6.6.1.3 光および音響フィルター 114

6.6.1.4 アイソレーターおよびサーキュレーター 114

6.6.1.5 RFフィルター 114

6.6.1.6 伝送線路 115

6.6.1.7 ワイヤレス充電ソリューション 115

7 メタマテリアル市場、用途別 116

7.1 はじめに 117

7.2 RF 118

7.2.1 高速接続に対する需要の高まりと防衛用途が市場を後押し 118

7.3 光 121

7.3.1 高解像度画像と先進的な通信ソリューションにおける利用が市場を後押し 121

7.4 その他の用途 122

7.4.1 音響および熱メタマテリアルの進歩が、さまざまな用途における市場成長を促進 122

8 エンドユーズ別メタマテリアル市場 124

8.1 はじめに 125

8.2 民生用電子機器 126

8.2.1 性能とエネルギー効率の向上による市場成長の促進 126

8.2.1.1 スマートフォン 127

8.2.1.2 ノートパソコンおよびタブレット 127

8.2.1.3 ヘッドマウントディスプレイ 128

8.3 自動車 128

8.3.1 安全性と性能の向上を推進するメタオプティクスの進歩 128

8.4 航空宇宙および防衛 128

8.4.1 ステルス性と軽量素材に対する需要の高まりが成長を促進 128

8.5 太陽光発電 129

8.5.1 再生可能エネルギーへの需要の高まりが革新的なメタマテリアル設計を推進 129

8.6 ロボット工学 130

8.6.1 センシングおよびイメージング技術の向上が市場を牽引 130

8.7 医療 130

8.7.1 成長を促進する標的療法と高度なイメージング技術 130

8.8 電気通信 131

8.8.1 市場成長を促進する大容量データ伝送に対する需要の高まり 131

8.9 その他の最終用途 132

8.9.1 エネルギー効率と騒音低減ソリューションに対する需要の高まりが成長を促進 132

9 種類別メタマテリアル市場 133

9.1 はじめに 134

9.2 電磁気 135

9.2.1 5Gおよび高度なイメージングに対する需要の高まりがセグメントの成長を促進 135

9.2.1.1 ダブルネガティブ 137

9.2.1.2 シングルネガティブ 137

9.2.1.3 電子バンドギャップ 138

9.2.1.4 ダブルポジティブ 138

9.2.1.5 バイアイソトロピック 138

9.2.1.6 キラル 138

9.2.1.7 周波数選択性表面ベース 139

9.3 その他の種類 139

9.3.1 高度な音響制御ソリューションに対する需要の高まりが成長を促進する 139

9.3.1.1 音響 140

9.3.1.2 熱 140

9.3.1.3 弾性 141

10 周波数帯域別のメタマテリアル市場 142

10.1 はじめに 142

10.2 テラヘルツ 142

10.3 フォトニック 142

10.4 チューナブル 143

10.5 プラズモニック 143

11 メタマテリアル市場、地域別 144

11.1 はじめに 145

11.2 北米 146

11.2.1 北米のマクロ経済の見通し 146

11.2.2 アメリカ 149

11.2.2.1 先進通信技術に対する需要の高まりが市場成長を促進 149

11.2.3 カナダ 150

11.2.3.1 持続可能な技術と再生可能エネルギーへの投資が市場成長を促進 150

11.2.4 メキシコ 151

11.2.4.1 先進材料とスマートシティ開発への需要の高まりが市場成長を促進 151

11.3 ヨーロッパ 152

11.3.1 ヨーロッパのマクロ経済見通し 153

11.3.2 ドイツ 155

11.3.2.1 民生用電子機器におけるメタマテリアルの需要増が市場拡大を牽引 155

11.3.3 イギリス 156

11.3.3.1 メタマテリアルにおける研究とイノベーションが市場成長を推進 156

11.3.4 フランス 157

11.3.4.1 協調的イノベーションとエネルギー効率ソリューションが市場成長を促進 157

11.3.5 ヨーロッパのその他地域 158

11.4 アジア太平洋地域 159

11.4.1 アジア太平洋地域のマクロ経済の見通し 159

11.4.2 中国 163

11.4.2.1 5Gの拡大と技術革新が市場成長を促進 163

11.4.3 日本 164

11.4.3.1 通信とエネルギー効率の向上が市場成長を促進 164

11.4.4 韓国 165

11.4.4.1 政府のイニシアティブと技術の進歩が市場機会を生み出す 165

11.4.5 インド 166

11.4.5.1 市場成長を促進する先進材料に対する需要の高まり 166

11.4.6 アジア太平洋地域その他 167

11.5 その他 168

11.5.1 その他地域におけるマクロ経済の見通し 169

11.5.2 中東およびアフリカ 171

11.5.2.1 通信への投資が市場を牽引 171

11.5.2.1.1 湾岸協力会議(GCC) 172

11.5.2.1.2 中東およびアフリカのその他地域 172

11.5.3 南米アメリカ 173

11.5.3.1 経済成長と都市化が市場拡大の原動力となる 173

11.5.3.1.1 ブラジル 174

11.5.3.1.2 南米その他 174

12 競合状況 176

12.1 概要 176

12.2 主要企業の戦略/2020年から2025年の勝利への権利 176

12.3 市場シェア分析、2023年 179

12.4 収益分析、2018年から2023年 181

12.5 企業評価および財務指標、2024年(百万米ドル) 181

12.6 企業評価マトリクス:主要企業、2024年 182

12.6.1 星 182

12.6.2 新興のリーダー 182

12.6.3 普及しているプレイヤー 183

12.6.4 参加者 183

12.6.5 企業規模:主要プレイヤー、2024年 184

12.6.5.1 企業規模 184

12.6.5.2 地域規模 185

12.6.5.3 アプリケーション別 186

12.6.5.4 製品別 187

12.6.5.5 エンドユーザー別 188

12.6.5.6 種類別 189

12.7 企業評価マトリクス:新興企業/中小企業、2024年 191

12.7.1 進歩的な企業 191

12.7.2 対応力のある企業 191

12.7.3 ダイナミックな企業 191

12.7.4 スタート地点 191

12.7.5 ベンチマーキングによる競合比較:スタートアップ企業/中小企業、2024 193

12.7.5.1 スタートアップ企業/中小企業の詳細リスト 193

12.7.5.2 スタートアップ企業/中小企業のベンチマーキングによる競合比較 194

12.8 ブランド/製品比較 195

12.9 競合シナリオ 196

12.9.1 製品発売 196

12.9.2 取引 200

12.9.3 拡張 206

12.9.4 その他の展開 207

13 企業プロフィール 208

13.1 はじめに 208

13.2 主要企業 208

13.2.1 キメータ・コーポレーション 208

13.2.1.1 事業概要 208

13.2.1.2 提供製品/ソリューション/サービス 209

13.2.1.3 最近の動向 210

13.2.1.3.1 製品発売 210

13.2.1.3.2 取引 211

13.2.1.3.3 その他の動向 213

13.2.1.4 MnMの見解 213

13.2.1.4.1 勝利への権利 213

13.2.1.4.2 戦略的選択肢 213

13.2.1.4.3 弱みと競合他社からの脅威 213

13.2.2 METALENZ, INC. 214

13.2.2.1 事業概要 214

13.2.2.2 製品/ソリューション/サービス 214

13.2.2.3 最近の動向 215

13.2.2.3.1 製品発売 215

13.2.2.3.2 取引 216

13.2.2.4 MnMの見解 217

13.2.2.4.1 勝利への権利 217

13.2.2.4.2 戦略的選択肢 218

13.2.2.4.3 弱みと競合他社からの脅威 218

13.2.3 ALCAN SYSTEMS GMBH I.L. 219

13.2.3.1 事業概要 219

13.2.3.2 製品/ソリューション/サービス 219

13.2.3.3 最近の動向 220

13.2.3.3.1 製品発売 220

13.2.3.3.2 取引 221

13.2.3.4 MnMの見解 221

13.2.3.4.1 勝つ権利 221

13.2.3.4.2 戦略的選択肢 221

13.2.3.4.3 弱みと競合他社からの脅威 221

13.2.4 ECHODYNE CORP. 222

13.2.4.1 事業概要 222

13.2.4.2 製品/ソリューション/サービス 222

13.2.4.3 最近の動向 223

13.2.4.3.1 製品発売 223

13.2.4.3.2 取引 224

13.2.4.4 MnMの見解 224

13.2.4.4.1 勝つ権利 224

13.2.4.4.2 戦略的選択肢 225

13.2.4.4.3 弱点と競合他社からの脅威 225

13.2.5 重要なCommware 226

13.2.5.1 事業概要 226

13.2.5.2 製品/ソリューション/サービス 226

13.2.5.3 最近の動向 227

13.2.5.3.1 製品発売 227

13.2.5.3.2 取引 227

13.2.5.4 MnM ビュー 228

13.2.5.4.1 勝つ権利 228

13.2.5.4.2 戦略的選択肢 228

13.2.5.4.3 弱みと競合他社からの脅威 228

13.2.6 グリーンウェーブ 229

13.2.6.1 事業概要 229

13.2.6.2 製品/ソリューション/サービス 229

13.2.6.3 最近の動向 230

13.2.6.3.1 製品発表 230

13.2.6.3.2 取引 231

13.2.7 EDGEHOG 233

13.2.7.1 事業概要 233

13.2.7.2 提供する製品/ソリューション/サービス 233

13.2.8 メタマグネティクス 235

13.2.8.1 事業概要 235

13.2.8.2 提供する製品/ソリューション/サービス 235

13.2.8.3 最近の動向 236

13.2.8.3.1 製品発売 236

13.2.8.3.2 その他の動向 237

13.2.9 FRACTAL ANTENNA SYSTEMS, INC. 238

13.2.9.1 事業概要 238

13.2.9.2 製品/ソリューション/サービス 238

13.2.9.3 最近の動向 239

13.2.9.3.1 拡張 239

13.2.10 LUMOTIVE 240

13.2.10.1 事業概要 240

13.2.10.2 製品/ソリューション/サービス 240

13.2.10.3 最近の動向 241

13.2.10.3.1 製品発表 241

13.2.10.3.2 取引 241

13.2.11 テラビュー・リミテッド 243

13.2.11.1 事業概要 243

13.2.11.2 製品/ソリューション/サービス 243

13.2.11.3 最近の動向 244

13.2.11.3.1 製品発売 244

13.3 その他の企業 245

13.3.1 2PI INC. 245

13.3.2 META MATERIALS INC. 246

13.3.3 MOXTEK, INC. 247

13.3.4 PLASMONICS INC. 248

13.3.5 SINTEC OPTRONICS PTE LTD. 249

13.3.6 PHONONIC VIBES S.R.L. 250

13.3.7 PHOEBUS OPTOELECTRONICS LLC 251

13.3.8 APPLIED METAMATERIALS 252

13.3.9 AMG 253

13.3.10 RADI-COOL SDN BHD 254

13.3.11 METABOARDS 254

13.3.12 JEM ENGINEERING 255

13.3.13 METASONIXX 256

13.3.14 THORLABS, INC. 257

13.3.15 華為技術有限公司 258

13.3.16 ニル・テクノロジー 259

13.3.17 ZTEコーポレーション 260

13.3.18 メタシールドLLC 261

14 付録 262

14.1 産業専門家による洞察 262

14.2 ディスカッションガイド 263

14.3 KnowledgeStore: MarketsandMarketsの購読ポータル 266

14.4 カスタマイズオプション 268

14.5 関連レポート 268

14.6 著者詳細 269

表1 メタマテリアル市場:調査の前提条件 41

表2 メタマテリアル市場:リスク評価 41

表3 メタマテリアル市場:生態系における企業の役割 64

表4 主要企業が提供するメタマテリアルベースのアンテナの平均販売価格

主要企業が提供するメタマテリアルベースのアンテナの平均販売価格、2020年~2023年(米ドル) 68

表5 主要企業が提供するメタマテリアルベースのレンズの平均販売価格

2020年~2023年(米ドル) 68

表6 購入プロセスにおけるステークホルダーの影響、エンドユース別(%) 70

表7 主な購入基準、エンドユース別 71

表8 ポーターの5つの力の影響:メタマテリアル市場 72

表9 HSコード852910準拠製品の輸入データ、

国別、2019年~2023年(百万米ドル) 76

表 10 HS コード 852910 準拠製品輸出データ、

国別、2019年~2023年(百万米ドル) 77

表 11 メタマテリアル市場:主要特許 79

表12 HSコード852910準拠製品に対する最恵国待遇関税、

国別、2023年 82

表13 北米:規制当局、政府機関、

その他の組織 83

表 14 ヨーロッパ:規制当局、政府機関、その他の組織 83

表 15 アジア太平洋地域:規制当局、政府機関、その他の組織 84

表 16 世界のその他の地域:規制当局、政府機関、その他の組織 85

85

表17 2025年~2026年の主要な会議およびイベント 86

表18 製品別メタマテリアル市場、2020年~2023年(百万米ドル) 90

表19 メタマテリアル市場:製品別、2024~2029年(百万米ドル) 91

表20 アンテナ、レーダー、およびリスク:メタマテリアル市場:地域別、

2020~2023年(百万米ドル) 92

表21 アンテナ、レーダー、RIS:メタマテリアル市場、地域別、

2024~2029年(百万米ドル) 92

表22 北米:アンテナ、レーダー、RISのメタマテリアル市場、

国別、2020~2023年(百万米ドル) 92

表23 北米:国別、アンテナ、レーダー、RIS用メタマテリアル市場、

2024年~2029年(百万米ドル) 93

表24 ヨーロッパ:国別、アンテナ、レーダー、RIS用メタマテリアル市場、

国別、2020年~2023年(百万米ドル) 93

表25 ヨーロッパ:アンテナ、レーダー、RIS向けメタマテリアル市場

国別、2024年~2029年(百万米ドル) 93

表26 アジア太平洋地域:アンテナ、レーダー、RIS向けメタマテリアル市場

国別、2020年~2023年(百万米ドル) 94

表27 アジア太平洋地域:アンテナ、レーダー、RIS向けメタマテリアル市場

国別、2024年~2029年(百万米ドル) 94

表28 世界のその他地域:アンテナ、レーダー、RIS向けメタマテリアル市場

地域別、2020年~2023年(百万米ドル) 94

表29 世界のその他の地域:アンテナ、レーダー、RIS向けメタマテリアル市場

地域別、2024年~2029年(百万米ドル) 95

表30 アンテナ、レーダー、および RIS:メタマテリアル市場、エンドユース別、

2020~2023年(百万米ドル) 95

表31 アンテナ、レーダー、および RIS:メタマテリアル市場、エンドユース別、

2024~2029年(百万米ドル) 95

表32 アンテナ、レーダー、RIS:メタマテリアル市場、

2020年~2023年(千台) 95

表33 アンテナ、レーダー、RIS:メタマテリアル市場、

2024年~2029年(千台) 96

表34 レンズおよび光学モジュール:メタマテリアル市場、地域別、

2020年~2023年(百万米ドル) 97

表35 レンズおよび光学モジュール:メタマテリアル市場、地域別、

2024年~2029年(百万米ドル) 98

表36 北米:レンズおよび光学モジュール用メタマテリアル市場、

国別、2020年~2023年(単位:百万米ドル) 98

表37 北米:レンズおよび光学モジュール用メタマテリアル市場、

国別、2024年~2029年(百万米ドル) 98

表38 ヨーロッパ:レンズおよび光学モジュール用メタマテリアル市場、

国別、2020年~2023年(百万米ドル) 98

表39 ヨーロッパ:レンズおよび光学モジュール用メタマテリアル市場、

国別、2024年~2029年(百万米ドル) 99

表40 アジア太平洋地域:レンズおよび光学モジュール用メタマテリアル市場、

国別、2020年~2023年(百万米ドル) 99

表41 アジア太平洋地域:レンズおよび光学モジュール用メタマテリアル市場、

国別、2024年~2029年(百万米ドル) 99

表42 世界のその他地域:レンズおよび光学モジュール用メタマテリアル市場、地域別、2020年~2023年(百万米ドル) 100

表43 世界のその他の地域:レンズおよび光学モジュール用メタマテリアル市場、地域別、2024年~2029年(百万米ドル) 100

表44 レンズおよび光学モジュール:メタマテリアル市場、用途別、

2020年~2023年(百万米ドル) 100

表45 レンズおよび光学モジュール:メタマテリアル市場、用途別、

2024年~2029年(百万米ドル) 100

表46 レンズおよび光学モジュール:メタマテリアル市場、

2020年~2023年(千単位) 101

表47 レンズおよび光学モジュール:メタマテリアル市場、

2024年~2029年(単位:千個) 101

表48 センサーおよびビームステアリングモジュール:メタマテリアル市場、

地域別、2020年~2023年(単位:百万米ドル) 102

表49 センサーおよびビームステアリングモジュール:メタマテリアル市場、

地域別、2024年~2029年(百万米ドル) 102

表50 北米:国別センサおよびビームステアリングモジュール用メタマテリアル市場、2020年~2023年(百万米ドル) 102

表51 北米:国別、センサおよびビームステアリングモジュール用メタマテリアル市場、2024年~2029年(百万米ドル) 102

表52 ヨーロッパ:国別センサおよびビームステアリングモジュール用メタマテリアル市場、2020年~2023年(百万米ドル) 103

表53 ヨーロッパ: センサーおよびビームステアリングモジュール用メタマテリアル市場、国別、2024年~2029年(百万米ドル) 103

表54 アジア太平洋地域:センサーおよびビームステアリングモジュール用メタマテリアル市場、国別、2020年~2023年(百万米ドル) 103

表55 アジア太平洋地域:国別センサおよびビームステアリングモジュール用メタマテリアル市場、2024年~2029年(百万米ドル) 104

表56 世界のその他の地域:センサおよびビームステアリングモジュール用メタマテリアル市場、地域別、2020年~2023年(百万米ドル) 104

表57 世界のその他の地域:地域別センサおよびビームステアリングモジュール用メタマテリアル市場、2024年~2029年(百万米ドル) 104

表58 センサおよびビームステアリングモジュール:メタマテリアル市場、

用途別、2020年~2023年(百万米ドル) 104

表59 センサーおよびビームステアリングモジュール:メタマテリアル市場、

用途別、2024年~2029年(百万米ドル) 105

表60 反射防止フィルム:メタマテリアル市場、地域別、

2020年~2023年(百万米ドル) 105

表61 反射防止フィルム:メタマテリアル市場、地域別、

2024年~2029年(百万米ドル) 106

表62 北米:反射防止フィルム用メタマテリアル市場、

国別、2020年~2023年(百万米ドル) 106

表63 北米:反射防止フィルム用メタマテリアル市場、

国別、2024年~2029年(百万米ドル) 106

表64 ヨーロッパ:国別反射防止フィルム用メタマテリアル市場、2020年~2023年(百万米ドル) 106

表65 ヨーロッパ:国別反射防止フィルム用メタマテリアル市場、2024年~2029年(百万米ドル) 107

表66 アジア太平洋地域:国別反射防止フィルム用メタマテリアル市場、

2020年~2023年(百万米ドル) 107

表67 アジア太平洋地域:国別反射防止フィルム用メタマテリアル市場、

国別、2024年~2029年(百万米ドル) 107

表68 世界のその他地域:反射防止フィルム用メタマテリアル市場、

地域別、2020年~2023年(百万米ドル) 108

表69 世界のその他の地域:反射防止フィルム用メタマテリアル市場、

地域別、2024~2029年(百万米ドル) 108

表70 反射防止フィルム:メタマテリアル市場、用途別、

2020~2023年(百万米ドル) 108

表71 反射防止フィルム:メタマテリアル市場、用途別、

2024~2029年(百万米ドル) 108

表72 その他の製品:メタマテリアル市場、地域別、

2020~2023年(百万米ドル) 110

表73 その他の製品:メタマテリアル市場、地域別、

2024年~2029年(百万米ドル) 110

表74 その他の製品:メタマテリアル市場、用途別、

2020年~2023年(百万米ドル) 110

表75 その他の製品:メタマテリアル市場、用途別、

2024年~2029年(単位:百万米ドル) 110

表76 北米:その他の製品向けメタマテリアル市場、

国別、2020年~2023年(単位:百万米ドル) 111

表77 北米:その他の製品向けメタマテリアル市場、

国別、2024年~2029年(百万米ドル) 111

表78 ヨーロッパ:その他の製品向けメタマテリアル市場、国別、

2020年~2023年(百万米ドル) 111

表79 ヨーロッパ:その他の製品別メタマテリアル市場、国別、

2024年~2029年(百万米ドル) 111

表80 アジア太平洋地域:その他の製品別メタマテリアル市場、国別、2020年~2023年(百万米ドル) 112

表81 アジア太平洋地域:その他の製品向けメタマテリアル市場、国別、2024年~2029年(百万米ドル) 112

表82 世界のその他地域:その他の製品向けメタマテリアル市場、

地域別、2020年~2023年(百万米ドル) 112

表83 世界のその他の地域:その他の製品向けメタマテリアル市場、

地域別、2024~2029年(単位:百万米ドル) 112

表84 その他の製品:エンドユーズ別メタマテリアル市場、

2020~2023年(単位:百万米ドル) 113

表85 その他の製品: メタマテリアル市場:用途別、

2024年~2029年(百万米ドル) 113

表86 メタマテリアル市場:用途別、2020年~2023年(百万米ドル) 117

表87 メタマテリアル市場:用途別、2024年~2029年(百万米ドル) 118

表88:RF:メタマテリアル市場、製品別、2020年~2023年(単位:百万米ドル) 119

表89:RF:メタマテリアル市場、製品別、2024年~2029年(単位:百万米ドル) 119

表90:RF:その他の製品向けメタマテリアル市場、地域別、

2020年~2023年(百万米ドル) 119

表 91 無線周波数:その他の製品向けメタマテリアル市場、地域別、

2024年~2029年(百万米ドル) 119

表 92 無線周波数:メタマテリアル市場、地域別、2020年~2023年(百万米ドル) 120

表93 無線周波数:メタマテリアル市場、地域別、2024年~2029年(百万米ドル) 120

表94 無線周波数:その他の製品向けメタマテリアル市場、地域別、

2020年~2023年(千米ドル) 120

表95 RF:その他の製品向けメタマテリアル市場、地域別、

2024年~2029年(単位:千米ドル) 120

表96 光:メタマテリアル市場、製品別、2020年~2023年(単位:百万米ドル) 121

表97 オプティカル:メタマテリアル市場、製品別、2024年~2029年(百万米ドル) 122

表98 オプティカル:メタマテリアル市場、地域別、2020年~2023年(百万米ドル) 122

表 99 光学:メタマテリアル市場、地域別、2024~2029年(百万米ドル) 122

表 100 その他の用途:メタマテリアル市場、地域別、

2020~2023年(百万米ドル) 123

表101 その他の用途:メタマテリアル市場、地域別、

2024年~2029年(百万米ドル) 123

表102 メタマテリアル市場、用途別、2020年~2023年(百万米ドル) 126

表103 メタマテリアル市場、用途別、2024~2029年(百万米ドル) 126

表104 メタマテリアル市場、種類別、2020~2023年(百万米ドル) 134

表105 メタマテリアル市場:種類別、2024~2029年(単位:百万米ドル) 134

表106 電磁気:メタマテリアル市場:用途別、

2020~2023年(単位:百万米ドル) 135

表107 電磁気:メタマテリアル市場、用途別、

2024年~2029年(百万米ドル) 135

表108 電磁気:メタマテリアル市場、製品別、

2020年~2023年(百万米ドル) 136

表109 電磁気:メタマテリアル市場、製品別、

2024年~2029年(百万米ドル) 136

表110 電磁気:メタマテリアル市場、地域別、

2020年~2023年(百万米ドル) 136

表111 電磁気:メタマテリアル市場、地域別、

2024年~2029年(百万米ドル) 137

表112 その他のメタマテリアル市場、種類別、2020年~2023年(百万米ドル) 139

表113 その他のメタマテリアル市場:種類別、2024~2029年(百万米ドル) 140

表114 メタマテリアル市場:地域別、2020~2023年(百万米ドル) 145

表115 メタマテリアル市場:地域別、2024年~2029年(百万米ドル) 146

表116 北米:メタマテリアル市場:国別、

2020年~2023年(百万米ドル) 147

表117 北米:メタマテリアル市場、国別、

2024~2029年(百万米ドル) 148

表118 北米:メタマテリアル市場、製品別、

2020~2023年(百万米ドル) 148

表119 北米:メタマテリアル市場、製品別、

2024~2029年(百万米ドル) 148

表120 北米:メタマテリアル市場、用途別、

2020~2023年(百万米ドル) 148

表121 北米:メタマテリアル市場、用途別、

2024年~2029年(百万米ドル) 149

表122 北米:メタマテリアル市場、種類別、2020年~2023年(百万米ドル) 149

表123 北米:メタマテリアル市場、種類別、2024年~2029年(百万米ドル) 149

表124 アメリカ:メタマテリアル市場、製品別、2020年~2023年(百万米ドル) 150

表125 アメリカ:メタマテリアル市場、製品別、2024年~2029年(百万米ドル) 150

表126 カナダ:メタマテリアル市場、製品別、2020年~2023年(百万米ドル) 151

表127 カナダ:メタマテリアル市場、製品別、2024~2029年(百万米ドル) 151

表128 メキシコ:メタマテリアル市場、製品別、2020~2023年(百万米ドル) 152

表129 メキシコ:メタマテリアル市場、製品別、2024年~2029年(百万米ドル) 152

表130 ヨーロッパ:メタマテリアル市場、国別、2020年~2023年(百万米ドル) 154

表131 ヨーロッパ:メタマテリアル市場、国別、2024年~2029年(単位:百万米ドル) 154

表132 ヨーロッパ:メタマテリアル市場、製品別、2020年~2023年(単位:百万米ドル) 154

表133 ヨーロッパ:メタマテリアル市場、製品別、2024年~2029年(百万米ドル) 154

表134 ヨーロッパ:メタマテリアル市場、種類別、2020年~2023年(百万米ドル) 155

表135 ヨーロッパ:メタマテリアル市場、種類別、2024年~2029年(百万米ドル) 155

表136 ドイツ:メタマテリアル市場、製品別、2020年~2023年(百万米ドル) 155

表137 ドイツ:メタマテリアル市場、製品別、2024年~2029年(百万米ドル) 156

表138 英国:メタマテリアル市場、製品別、2020年~2023年(百万米ドル) 156

表139 英国:メタマテリアル市場、製品別、2024~2029年(百万米ドル) 157

表140 フランス:メタマテリアル市場、製品別、2020~2023年(百万米ドル) 157

表141 フランス:メタマテリアル市場、製品別、2024~2029年(百万米ドル) 158

表142 ヨーロッパその他:メタマテリアル市場、製品別、

2020~2023年(百万米ドル) 158

表143 ヨーロッパその他:メタマテリアル市場、製品別、

2024年~2029年(百万米ドル) 159

表144 アジア太平洋地域:メタマテリアル市場、国別、2020年~2023年(百万米ドル) 161

表145 アジア太平洋地域:メタマテリアル市場、国別、2024年~2029年(百万米ドル) 161

表146 アジア太平洋地域:メタマテリアル市場、製品別、2020年~2023年(百万米ドル) 161

表147 アジア太平洋地域:メタマテリアル市場、製品別、2024~2029年(百万米ドル) 162

表148 アジア太平洋地域:メタマテリアル市場、用途別、

2020~2023年(百万米ドル) 162

表149 アジア太平洋地域:メタマテリアル市場、用途別、

2024年~2029年(百万米ドル) 162

表150 アジア太平洋地域:メタマテリアル市場、種類別、2020年~2023年(百万米ドル) 162

表151 アジア太平洋地域:種類別メタマテリアル市場、2024年~2029年(百万米ドル) 163

表152 中国:製品別メタマテリアル市場、2020年~2023年(百万米ドル) 163

表153 中国:メタマテリアル市場、製品別、2024~2029年(百万米ドル) 164

表154 日本:メタマテリアル市場、製品別、2020~2023年(百万米ドル) 165

表155 日本:メタマテリアル市場、製品別、2024~2029年(百万米ドル) 165

表156 韓国:メタマテリアル市場、製品別、

2020~2023年(百万米ドル) 166

表157 韓国:メタマテリアル市場、製品別、

2024年~2029年(百万米ドル) 166

表158 インド:メタマテリアル市場、製品別、2020年~2023年(百万米ドル) 167

表159 インド: メタマテリアル市場:製品別、2024~2029年(百万米ドル) 167

表160 アジア太平洋地域その他:メタマテリアル市場:製品別、

2020~2023年(百万米ドル) 168

表161 アジア太平洋地域その他:メタマテリアル市場:製品別、

2024年~2029年(百万米ドル) 168

表162 その他地域:メタマテリアル市場、製品別、2020年~2023年(百万米ドル) 169

表163 その他地域:メタマテリアル市場、製品別、2024年~2029年(百万米ドル) 169

表164 その他地域:メタマテリアル市場、用途別、2020年~2023年(単位:百万米ドル) 169

表165 その他地域:メタマテリアル市場、用途別、2024年~2029年(単位:百万米ドル) 170

表166 その他地域:メタマテリアル市場、種類別、2020年~2023年(百万米ドル) 170

表167 その他地域:メタマテリアル市場、種類別、2024年~2029年(百万米ドル) 170

表168 その他地域:メタマテリアル市場、地域別、2020年~2023年(百万米ドル) 170

表169 その他地域:メタマテリアル市場、地域別、2024年~2029年(百万米ドル) 170

表170 中東およびアフリカ:メタマテリアル市場、製品別、

2020年~2023年(百万米ドル) 171

表171 中東およびアフリカ:メタマテリアル市場、製品別、

2024年~2029年(百万米ドル) 171

表172 中東およびアフリカ:メタマテリアル市場、地域別、

2020年~2023年(百万米ドル) 172

表173 中東およびアフリカ:メタマテリアル市場、地域別、

2024年~2029年(百万米ドル) 172

表174 南米アメリカ:メタマテリアル市場、製品別、

2020年~2023年(百万米ドル) 173

表175 南米アメリカ:メタマテリアル市場、製品別、

2024年~2029年(百万米ドル) 173

表176 南米:メタマテリアル市場、国別、

2020年~2023年(百万米ドル) 174

表177 南米:メタマテリアル市場、国別、

2024年~2029年(百万米ドル) 174

表178 メタマテリアル市場:主要企業の戦略/勝利への権利、2020年~2025年 176

表179 メタマテリアル市場:上位5社の市場シェア分析、2023年 179

表180 メタマテリアル市場:地域別市場規模 185

表 181 メタマテリアル市場:用途別市場規模 186

表 182 メタマテリアル市場:製品別市場規模 187

表 183 メタマテリアル市場:エンドユーズ別市場規模 188

表 184 メタマテリアル市場:種類別市場規模 189

表185 メタマテリアル市場:新興企業/中小企業の一覧 193

表186 メタマテリアル市場:新興企業/中小企業の競合ベンチマーク 194

表187 メタマテリアル市場:製品発売、2020年1月~2025年1月 196

表188 メタマテリアル市場:取引、2020年1月~2025年1月 200

表189 メタマテリアル市場:拡張、2020年1月~2025年1月 206

表190 メタマテリアル市場:その他の動向、

2020年1月~2025年1月 207

表191 KYMETA CORPORATION:企業概要 208

表192 KYMETA CORPORATION:製品/ソリューション/サービス 209

表193 KYMETA CORPORATION:製品発売 210

表194:KYMETA CORPORATION:取引 211

表195:KYMETA CORPORATION:その他の動向 213

表196:METALENZ, INC.:会社概要 214

表197:METALENZ, INC.:製品/ソリューション/サービス 214

表198 METALENZ, INC.:新製品 215

表199 METALENZ, INC.:取引 216

表200 ALCAN SYSTEMS GMBH I.L.:会社概要 219

表 201 ALCAN SYSTEMS GMBH I.L.:製品/ソリューション/サービス 219

表 202 ALCAN SYSTEMS GMBH I.L.:新製品 220

表 203 ALCAN SYSTEMS GMBH I.L.:取引 221

表204 ECHODYNE CORP.:企業概要 222

表205 ECHODYNE CORP.:製品/ソリューション/サービス 222

表206 ECHODYNE CORP.:製品発売 223

表207 ECHODYNE CORP.:取引 224

表208 PIVOTAL COMMWARE:企業概要 226

表209 PIVOTAL COMMWARE:製品/ソリューション/サービス 226

表210 PIVOTAL COMMWARE:製品発売 227

表211 PIVOTAL COMMWARE:取引 227

表212 グリーンウェーブ:企業概要 229

表213 グリーンウェーブ:製品/ソリューション/サービス 229

表214 グリーンウェーブ:製品発売 230

表215 グリーンウェーブ:取引 231

表216 エッジホッグ:企業概要 233

表217 エッジホッグ:製品/ソリューション/サービス 233

表218 メタマグネティクス:企業概要 235

表219 メタマグネティクス:製品/ソリューション/サービス 235

表220 メタマグネティクス:新製品発売 236

表221 メタマグネティクス:その他の動向 237

表222 フラクタル・アンテナ・システムズ:企業概要 238

表223 FRACTAL ANTENNA SYSTEMS, INC.:製品/ソリューション/サービス 238

表224 FRACTAL ANTENNA SYSTEMS, INC.:拡張 239

表225 LUMOTIVE:会社概要 240

表226 LUMOTIVE:製品/ソリューション/サービス 240

表227 LUMOTIVE:新製品 241

表228 LUMOTIVE:取引 241

表229 TERAVIEW LIMITED:企業概要 243

表 230 テラビュー・リミテッド:製品/ソリューション/サービス 243

表 231 テラビュー・リミテッド:製品発売 244

表 232 2PI 社:会社概要 245

表 233 メタ・マテリアルズ社:会社概要 246

表234 MOXTEK, INC.:会社概要 247

表235 PLASMONICS INC.:会社概要 248

表236 SINTEC OPTRONICS PTE LTD.:会社概要 249

表237 PHONONIC VIBES S.R.L.:会社概要 250

表238 フィーバス・オプトエレクトロニクス LLC:会社概要 251

表239 アプライド・メタマテリアルズ:会社概要 252

表240 AMG:会社概要 253

表241 ラディクール SDN BHD:会社概要 254

表242 メタボード:企業概要 254

表243 ジェム・エンジニアリング:企業概要 255

表244 メタソニックス:企業概要 256

表245 ソールラブズ:企業概要 257

表246 華為技術有限公司:会社概要 258

表247 ニル・テクノロジー:会社概要 259

表248 ZTEコーポレーション:会社概要 260

表249 メタ・シールドLLC:会社概要 261