1 はじめに 23

1.1 調査の目的 23

1.2 定義 23

1.2.1 対象および除外 24

1.3 調査の範囲 25

1.3.1 対象市場 25

1.4 対象年 26

1.5 対象通貨 26

1.6 対象単位 26

1.7 制限事項 26

1.8 利害関係者 27

1.9 変更の概要 27

2 調査方法 29

2.1 調査データ 29

2.1.1 二次調査と一次調査 31

2.1.1.1 二次データ 31

2.1.1.1.1 主要な二次情報源 32

2.1.1.1.2 二次情報源からの主要データ 32

2.1.1.2 一次データ 33

2.1.1.3 主要な一次インタビュー参加者のリスト 33

2.1.1.3.1 一次データの内訳 33

2.1.1.3.2 主な業界洞察 34

2.2 市場規模の推定 34

2.2.1 ボトムアップ・アプローチ 35

2.2.1.1 ボトムアップ分析(需要側)による市場規模の算出方法 35

2.2.2 トップダウン・アプローチ 36

2.2.2.1 トップダウン分析(供給側)による市場規模の算出方法 37

2.3 市場分解とデータ・トライアングル 39

2.4 調査の前提条件 40

2.5 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 47

4.1 マイクロディスプレイ市場におけるプレイヤーにとっての魅力ある機会 47

4.2 マイクロディスプレイ市場:製品別 48

4.3 マイクロディスプレイ市場:技術別 48

4.4 マイクロディスプレイ市場:用途別 49

4.5 マイクロディスプレイ市場:解像度別 49

4.6 マイクロディスプレイ市場、地域別 50

5 市場概要 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 推進要因 52

5.2.1.1 ウェアラブルデバイスにおけるマイクロディスプレイの需要の高まり 52

5.2.1.2 マイクロディスプレイにおける技術的進歩 53

5.2.1.3 ヘルスケア分野におけるARデバイスの普及拡大 54

5.2.1.4 さまざまな業種におけるHMDの採用拡大 54

5.2.1.5 輝度と効率性の向上を目的としたOLEDマイクロディスプレイの普及拡大 55

5.2.1.6 軍事、防衛、航空宇宙分野における新たな用途 56

5.2.2 抑制要因 56

5.2.2.1 デジタルカメラおよびプロジェクター市場の飽和 56

5.2.2.2 高い資本投資および製造コスト 57

5.2.3 機会 57

5.2.3.1 microLED技術の進歩 57

5.2.3.2 医療用ディスプレイの需要の高まり 58

5.2.3.3 アジア太平洋地域における大手マイクロディスプレイメーカーの存在 58

5.2.4 課題 59

5.2.4.1 特に医療および自動車用途における厳しい規制 60

5.2.4.2 ディスプレイのレイテンシの低減 60

5.3 サプライチェーン分析 60

5.4 ディスプレイ市場:生態系 62

5.5 顧客に影響を与えるトレンドと混乱 63

5.6 投資と資金調達シナリオ 64

5.7 マイクロディスプレイの種類 64

5.7.1 反射型 64

5.7.2 透過型 64

5.8 技術分析 65

5.8.1 主要技術 65

5.8.1.1 MicroLED 65

5.8.1.2 LCoS 65

5.8.2 補完技術 66

5.8.2.1 タッチスクリーン技術 66

5.8.3 隣接技術 67

5.8.3.1 AR/VR 67

5.9 AI/ジェネラルAIの影響 68

5.9.1 はじめに 68

5.9.2 主なユースケース 69

5.9.2.1 自動車におけるAI搭載ヘッドアップディスプレイ 69

5.9.2.2 AIアシスタント搭載スマートグラス 69

5.9.2.3 AR/VRアプリケーションにおけるジェネレーティブAIによる強化およびパーソナライズされたコンテンツ作成 69

5.9.3 AI/ジェネレーティブAIの実装事例 69

5.9.3.1 メタ社、AIアシスタントを統合したレイバンのスマートグラスを強化 69

5.9.3.2 パナソニック・オートモーティブ・システムズ・オブ・アメリカ社、AIを統合したAR HUDを導入 69

5.9.4 相互に接続された隣接するエコシステムがAI/GEN AIに取り組むこと、およびマイクロディスプレイ市場への影響 70

5.9.4.1 半導体業界 70

5.9.4.2 ソフトウェア開発エコシステム 70

5.10 ポーターのファイブフォース分析 70

5.10.1 新規参入の脅威 72

5.10.2 代替品の脅威 72

5.10.3 サプライヤーの交渉力 72

5.10.4 購入者の交渉力 73

5.10.5 競争相手の激しさ 73

5.11 主要な利害関係者および購買基準 73

5.11.1 購買プロセスにおける主要な利害関係者 73

5.11.2 購入基準 74

5.12 特許分析 75

5.13 貿易分析 79

5.13.1 輸入シナリオ(HSコード8537) 79

5.13.2 輸出シナリオ(HSコード8537) 80

5.14 業種別ケーススタディ 81

5.14.1 民生用マイクロディスプレイ 81

5.14.2 航空宇宙用マイクロディスプレイ 81

5.14.3 ヘルスケア用マイクロディスプレイ 81

5.14.4 軍事および防衛用マイクロディスプレイ 82

5.14.4.1 OLEDマイクロディスプレイ 82

5.14.4.2 高度プリズムサブシステム 82

5.14.5 自動車用マイクロディスプレイ 82

5.14.6 スポーツおよびエンターテインメント用マイクロディスプレイ 82

5.15 価格分析 83

5.15.1 主要企業の平均販売価格動向(技術別) 83

5.15.2 地域別平均販売価格動向 84

5.16 2024~2025年の主要会議およびイベント 84

5.17 規制環境 86

5.17.1 規制当局、政府機関、その他の組織 86

5.17.2 規格および規制 88

5.17.2.1 規制 88

5.17.2.2 規格 89

6 マイクロディスプレイ市場、製品別 90

6.1 はじめに 91

6.2 NTEデバイス 92

6.2.1 カメラ/電子ビューファインダー 93

6.2.1.1 ミラーレスカメラにおけるEVFの使用増加が成長を促進 93

6.2.2 ヘッドマウントディスプレイ 96

6.2.2.1 AR HMD 99

6.2.2.1.1 マイクロLEDの進歩が成長を促進すると期待される 99

6.2.2.2 バーチャルリアリティHMD 102

6.2.2.2.1 スポーツとエンターテインメントにおける需要の高まりが市場成長を促進する 102

6.3 ヘッドアップディスプレイ 104

6.3.1 自動車分野での普及拡大が需要を促進 104

6.4 プロジェクター 106

6.4.1 ピコプロジェクター 109

6.4.1.1 ピコプロジェクターのマイクロディスプレイによる小型化が需要を促進 109

6.4.2 データプロジェクター 109

6.4.2.1 高解像度画質が市場を後押し 109

6.5 その他 110

7 マイクロディスプレイ市場:解像度および輝度別 112

7.1 解像度別 113

7.1.1 はじめに 113

7.1.2 HD未満 114

7.1.2.1 HUDとEVFからの需要の高まりが成長を促進 114

7.1.3 HD 114

7.1.3.1 AR HMDがセグメントの成長を促進 114

7.1.4 FHD 114

7.1.4.1 2029年までにセグメントが大きなシェアを占める 114

7.1.5 FHDよりも高い 115

7.1.5.1 高品質ディスプレイに対するニーズの高まりがセグメントを牽引 115

7.2 輝度別 115

7.2.1 はじめに 115

7.2.2 500ニット未満 115

7.2.3 500~1,000 NITS 115

7.2.4 1,000 NITS超 116

8 マイクロディスプレイ市場、用途別 117

8.1 はじめに 118

8.2 消費者 120

8.2.1 スマートグラスなどのウェアラブルデバイスの需要増がセグメントの成長を促進 120

8.3 自動車 121

8.3.1 HUDおよびHMDSの普及率上昇が市場成長を促進 121

8.4 産業および企業 122

8.4.1 プロジェクターおよびAR HMDSへの展開需要の高まりが成長を促進 122

8.5 軍事、防衛、航空宇宙 123

8.5.1 ヘッドマウントディスプレイへの需要の高まりが市場を牽引 123

8.6 小売およびホスピタリティ 125

8.6.1 市場拡大を促進する仮想設計のための店舗でのARおよびVRの利用 125

8.7 医療 126

8.7.1 市場を牽引するトレーニング、シミュレーション、データ表示、およびマイクロサージェリーへの利用 126

8.8 教育 127

8.8.1 需要を押し上げるインタラクティブな学習体験 127

8.9 スポーツとエンターテインメント 127

8.9.1 ARおよびVR HMDSの需要を押し上げる選手のトレーニングにおける使用の増加 127

8.10 その他 129

9 マイクロディスプレイ市場、技術別 130

9.1 はじめに 131

9.2 液晶ディスプレイ 132

9.2.1 高解像度とコントラスト、低電圧および低消費電力 – 主な推進要因 132

9.3 シリコン上の液晶 134

9.3.1 照明用のナローバンド光源の利用が可能になり、市場成長が促進される 134

9.4 有機発光ダイオード 135

9.4.1 OLEDOSなどの技術的進歩がセグメントの成長を促進すると期待される 135

9.5 デジタルライトプロセッシング 137

9.5.1 高輝度、低コスト、高光学的効率 –

成長の主な推進要因 137

9.6 マイクロLED 138

9.6.1 優れた特性と効率がセグメントの成長を推進 138

10 地域別マイクロディスプレイ市場 139

10.1 はじめに 140

10.2 北米 142

10.2.1 北米のマクロ経済の見通し 145

10.2.2 米国 145

10.2.2.1 技術の進歩とHMDの普及拡大が成長を促進 145

10.2.3 カナダ 146

10.2.3.1 インフラ部門の成長によりARデバイスの需要が増加 146

10.2.4 メキシコ 146

10.2.4.1 民生用電子機器の需要増が市場成長の原動力に 146

10.3 ヨーロッパ 147

10.3.1 ヨーロッパのマクロ経済の見通し 149

10.3.2 ドイツ 149

10.3.2.1 自動車へのHUDの搭載増加が市場を牽引 149

10.3.3 フランス 150

10.3.3.1 軍事兵器の需要増が市場成長に貢献 150

10.3.4 英国 150

10.3.4.1 政府主導のイニシアティブがマイクロディスプレイ製造エコシステムの成長と変革を推進 150

10.3.5 その他の欧州 151

10.4 アジア太平洋地域 152

10.4.1 アジア太平洋地域のマクロ経済の見通し 155

10.4.2 中国 156

10.4.2.1 民生用電子機器の需要増が市場成長を促進 156

10.4.3 日本 156

10.4.3.1 カメラ/EVFおよびプロジェクターの主要ベンダーの存在が市場成長を促進 156

10.4.4 韓国 157

10.4.4.1 ウェアラブル、HMD、ミラーレスカメラの需要増が市場成長を促進 157

10.4.5 台湾 157

10.4.5.1 ARおよびVRの新興企業の成長が市場成長を促進 157

10.4.6 アジア太平洋地域その他 157

10.5 その他 158

10.5.1 その他地域におけるマクロ経済の見通し 160

10.5.2 南米 160

10.5.2.1 農業分野におけるARおよびVR HMDの採用増加が市場を後押し 160

10.5.3 中東およびアフリカ 161

10.5.3.1 石油・ガス産業におけるHMDの採用急増が市場を牽引 161

10.5.3.2 GCC諸国 161

10.5.3.3 中東およびアフリカのその他地域 162

11 競合状況 163

11.1 はじめに 163

11.2 主要企業/勝利への権利 163

11.3 市場シェア分析、2023年 164

11.4 過去の収益分析、2019年~2023年 167

11.5 企業評価および財務指標 168

11.6 ブランド/製品比較 169

11.7 企業評価マトリクス:主要企業、2023年 170

11.7.1 スター 170

11.7.2 新興リーダー 170

11.7.3 普及した企業 170

11.7.4 参加者 170

11.7.5 企業フットプリント:主要プレイヤー、2023年 172

11.7.5.1 企業フットプリント 172

11.7.5.2 製品フットプリント 173

11.7.5.3 テクノロジーフットプリント 174

11.7.5.4 垂直的フットプリント 175

11.8 企業評価マトリクス:新興企業/中小企業、2023年 177

11.8.1 進歩的な企業 177

11.8.2 対応力のある企業 177

11.8.3 ダイナミックな企業 177

11.8.4 スタート地点 177

11.8.5 競合他社ベンチマーキング 179

11.8.5.1 2023年の主要スタートアップ/中小企業の詳細リスト 179

11.9 競合他社のシナリオと傾向 180

11.9.1 製品発売 180

11.9.2 取引 184

11.9.3 拡大 187

11.9.4 その他の動向 188

12 企業プロフィール 189

12.1 主要企業 189

…

…

13 付録 238

13.1 ディスカッションガイド 238

13.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 241

13.3 カスタマイズオプション 243

13.4 関連レポート 243

13.5 著者詳細 244

❖ 世界のマイクロディスプレイ市場に関するよくある質問(FAQ) ❖

・マイクロディスプレイの世界市場規模は?

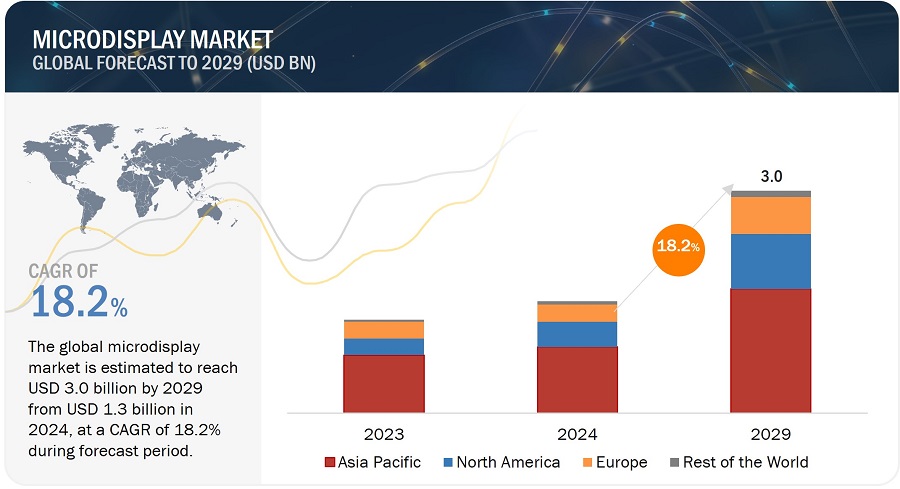

→MarketsandMarkets社は2024年のマイクロディスプレイの世界市場規模を13億米ドルと推定しています。

・マイクロディスプレイの世界市場予測は?

→MarketsandMarkets社は2029年のマイクロディスプレイの世界市場規模を30億米ドルと予測しています。

・マイクロディスプレイ市場の成長率は?

→MarketsandMarkets社はマイクロディスプレイの世界市場が2024年~2029年に年平均18.2%成長すると予測しています。

・世界のマイクロディスプレイ市場における主要企業は?

→MarketsandMarkets社は「セイコーエプソン株式会社(日本)、SeeYA Technology(中国)、ソニーグループ株式会社(日本)、Kopin Corporation(米国)、Himax Technologies, Inc.(台湾)、HOLOEYE Photonics AG(ドイツ)など ...」をグローバルマイクロディスプレイ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。