グローバルマイクロカプセル市場のダイナミクス

推進要因:機能性食品の需要

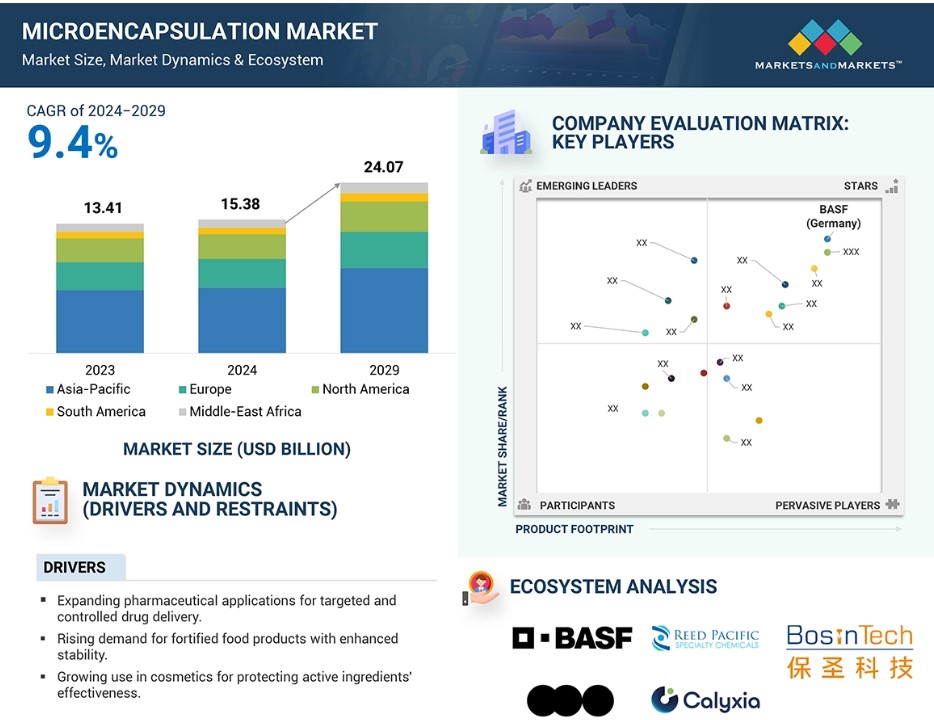

健康志向の消費者は、食品に基本的な栄養以上のものを求めています。マイクロカプセル化技術により、食品に必須栄養素、プロバイオティクス、ビタミン、ミネラルを統合することで、食品の機能特性が特に強化されます。例えば、オメガ3脂肪酸を強化した製品は、健康志向の消費者がこれらの油を求める傾向が高まっているため、認知度が高まっています。マイクロカプセル化により、油は酸化や劣化から保護され、その効能が維持されると同時に、保存期間も延びます。2024年5月、dsm-firmenich(スイス)は、Vitafoods Europe 2024において、世界初の「バイオニック」ビタミンであるHumiome® B2の発売を発表しました。特許取得済みのMicrobiome Targeted Technology™(マイクロバイオーム標的技術)を利用したこのマイクロカプセル化アプローチは、ビタミンB2を大腸に確実に届けることで生体利用率を高め、有益な微生物叢に栄養を与えることで腸の健康をサポートし、全体的な健康を重視します。

これは、消費者が添加物や保存料の少ない製品を好むクリーンラベルのトレンドにも沿った利点があります。 マイクロカプセル化により、特定の成分に付随する好ましくない味や臭いを隠すことができるため、メーカーは風味を損なうことなく有益な成分を配合することが可能になります。機能性食品市場が本格化し、消費者の嗜好の変化が原動力となる中、マイクロカプセル化技術は製品開発とイノベーションの中心的な役割を担うことになるでしょう。

抑制要因:高い製造コスト

乳化、乾燥、コーティングなどの作業は複雑であるため、高価で高度な技術と特殊な機器が必要となります。そのため、小規模なメーカーにとっては製造コストの高さが課題となります。

噴霧乾燥や凝集は、初期プロセスと運用プロセスの両方で多額の投資を必要とする効果的な方法の例です。 したがって、小規模生産者が市場に参入するには費用がかかりすぎ、競争や技術革新が妨げられることになります。 さらに、カプセル化プロセスで使用される原材料、特に生体高分子や界面活性剤に関連するコストは、生産コストを大幅に増加させる可能性があります。

その結果、これらのプロセスのコストをバイヤーに転嫁する必要が生じ、小売レベルではカプセル化製品の価格が上昇することになります。これは、購買力の低い新興市場では特に、価格に敏感な消費者の購買意欲をそぐ可能性があります。企業は、高品質のマイクロカプセル化製品を製造しながら競争力を維持するために、生産工程の合理化やより安価な素材の採用など、より安価な代替策を模索する必要があります。

機会:技術の進歩

マイクロカプセル化と人工知能の統合により、新たな技術的アプローチが実現しました。この技術は、さまざまな生物医学的応用とともに、関連する産業全体に明るい未来を約束しています。マイクロカプセル化とは、細胞または活性成分をポリマー性の半透膜で包み込むことを指し、これにより制御された放出が可能となり、細胞や成分を環境刺激から保護することができます。この方法の重要性は医療において非常に高く、特に再生医療においては、幹細胞の生存率と機能性の向上、組織修復、制御された薬物送達を可能にしているため、その重要性は計り知れません。

マイクロカプセル化プロセスにAIを組み込むことで、精度を保ちながらプロセスを最適化する効率的な方法となります。機械の学習アルゴリズムは、製造中にマイクロカプセルを感知し、識別するために使用することができ、それによって望ましいカプセルを廃棄物から分離することで品質管理を行うことができます。これにより、生産量を倍増させるとともに、歩留まりを向上させることができます。さらに、AIはポリマーの選択や環境パラメータなどの最適なカプセル化条件をモデル化し、予測することで、細胞の生存率に基づくより良い結果をもたらします。

マイクロカプセル化の実験から得られた広範なデータセットを分析することで、従来の方法では見落とされていたパターンや相関関係を特定することができます。マイクロカプセル化とAIの相乗効果により、再生医療の分野に革命をもたらすとともに、複雑な医療上の課題に対処しながら、マイクロカプセル化された治療薬をより効果的にする薬物送達システムが可能になるでしょう。

課題:規制上の課題

規制環境はマイクロカプセル化市場における大きな課題です。カプセル化された成分にはさまざまな種類があり、それぞれ異なる規制手続きが必要となるため、製品開発や異なる地域への参入は複雑なプロセスとなります。例えば、欧州連合(EU)の新規食品規制は非常に厳格であり、マイクロカプセル化によって新たに開発された食品添加物や成分については、適切な安全性評価が求められます。

消費者向けアプリケーション、特に食品への使用が意図される新素材は、消費者に安全に使用される前に広範な毒性試験を受ける必要があります。 また、規制当局の承認を得るためには、均一なサイズとカプセル化効率を達成しなければならないため、品質管理も研究開発における課題となります。 さらに、ばらつきにより、薬物療法や生物学的利用能に予期せぬ変化が生じるリスクがあるため、規制に準拠した生産工程の自動監視システムが必要となります。

また、健康に関する主張は、確かな科学的根拠によって裏付けられることが求められており、実際、そのような製品に関連する健康に関する主張を裏付けるには、通常、多数の患者を対象とした臨床試験が必要となります。環境への関心が高まり、規制当局によって非生分解性材料への規制が強化されていることも、理由のひとつです。さらに、地域ごとに規制が異なるため、国際貿易や製品開発が複雑化しています。このような複雑な規制状況においては、マイクロカプセル化技術の安全かつ効果的な利用を確保するために、業界のすべての利害関係者と規制当局が協力することが求められます。

乳化技術は、マイクロカプセル化市場で最も急速に成長している手法として急速に台頭しています。

乳化技術とは、連続相にコア材料を微細な液滴に分散させ、その液滴の周囲に保護シェルを形成する技術です。その成長は、安定性の向上に起因しています。難溶性薬物の乳化によるマイクロカプセル化は、その生物学的利用能を高め、それゆえ生体内での有効性を高めるため、製薬市場で成長しています。この機能は、個別化医療への需要の高まりとともに、ますます重要になっています。エマルション技術は、薬物や栄養素の放出速度や時間を調整します。これは、正確な投与量が効果と非効果の差を生み出す可能性がある機能性食品や医薬品用途では特に重要です。

BASF SE(ドイツ)やGivaudan(スイス)などの企業は、食品や健康製品の改善を目的にエマルション技術に投資しています。したがって、乳化液内のマイクロカプセル化が、より優れた機能を持つ安定した品質の製品を消費者のニーズに合わせて製造するための主要なソリューションとなるという、広範なトレンドを反映するものとなっています。

食品および飲料セグメントは、マイクロカプセル化市場において最も成長の速いエンドユーザーです。

消費者の簡便食品に対する需要の高まりにより、ビタミンやプロバイオティクスなどの成分の安定性と保存期間を向上させるマイクロカプセル化技術の開発がメーカーに促されています。例えば、プロバイオティクス保護ヨーグルトは、プロバイオティクスがマイクロカプセル化されているため、食べられるまで有効性を維持できる製品です。

さらに、栄養素以上の付加価値を持つ機能性食品に対する需要の高まりも、マイクロカプセル化の用途を決定づける要因となっています。このような例としては、免疫やエネルギーの基本的ニーズを越えた健康効果を最大限に引き出すために、マイクロカプセル化されたビタミンやミネラルを利用した強化飲料や栄養バーなどがあります。例えば、2023年1月には、BASF SE(ドイツ)が小麦粉や砂糖の強化に使用されるビタミンAとDのためのユニークなマイクロカプセル化法を開発しました。このプロセスは、保存期間を延長するだけでなく、流動性を改善し、生産時の粉塵を低減するため、食品メーカーにとって非常に有益です。

マイクロカプセル化技術の技術的進歩は、企業のスケーラビリティをさらに高めます。例えば、デュポン(米国)などは、食品や飲料における風味や栄養分の放出を制御する新たな技術を開発しており、それにより市場での魅力を高めています。健康、利便性、革新性という観点から、マイクロカプセル化市場のセグメントが、この急速な成長を牽引しています。

アジア太平洋地域は、2024年から2029年の間に最も急速な成長を遂げると予測されています。

中国、インド、日本などの国々における食品・飲料部門の強化および機能性製品に対する需要が、成長の原動力となるでしょう。健康への意識が高まり、より健康的なライフスタイルへの傾向が強まるにつれ、ビタミン、プロバイオティクス、その他の栄養素は、マイクロカプセル化による安定性と生体利用率の向上が求められています。

アジア太平洋地域では、製薬および化粧品業界の成長に伴い、マイクロカプセル化技術の機会がさらに増えています。これらの業界の企業は、薬物製剤やスキンケア製品などの活性成分を強化するために、カプセル化技術に大きく依存しています。最も重要なことは、この地域の政府が、イノベーションへのインセンティブや投資とともに、現地生産の政策を強化していることです。これにより、世界的な大手企業がこの地域に製造および研究開発施設を設置するようになっています。例えば、2021年4月には、BASF SE(ドイツ)が約2億9680万米ドルを投資し、イノベーションキャンパス上海の第3段階の起工式を発表しました。この拡張には、新たな研究開発施設と、一流大学との連携を強化するための学術諮問委員会が含まれており、アジアの成長産業のニーズに応えるBASFのイノベーション能力が強化されます。

この地域では生産コストが比較的安価で、研究開発への注目度も高まっているため、マイクロカプセル化技術にとって魅力的な拠点となっています。そのため、アジア太平洋市場の成長は、国内需要の増加と現地の製造能力に対する世界的な投資の増加の両方によって加速するはずです。

マイクロカプセル化市場の最近の動向

- 2025年1月、特殊成分のリーダー企業であるBalchem Corporationは、2025年1月14日に開催されるCJS Securitiesのバーチャルカンファレンスでプレゼンテーションを行います。マイクロカプセル化における同社の進歩に焦点を当て、同社のヒューマンニュートリション&ヘルス部門は、食品、サプリメント、医薬品向けのカスタマイズソリューションを紹介し、世界的な健康とウェルネス市場におけるイノベーションを推進しています。

- 2024年11月、Milliken社はブラジルの種子会議でマイクロプラスチックフリー(MPF)ポリマー技術を紹介し、Milli Fusion製品ラインに統合しました。この技術は、マイクロプラスチック汚染に対処しながら、色素形成により種子の性能を向上させます。Milliken社はまた、肥料や土壌界面活性剤用のマイクロカプセル化のような持続可能なソリューションも紹介し、環境への影響を最小限に抑えながら、保水力を高め、エネルギー消費を削減し、農業の効率性を向上させました。

- 2024年9月、DSM-Firmenich(スイス)は、シンガポールに2つの新施設を建設し、イノベーションと生産能力を拡大しました。PEACE施設は、Popscent®を含むフレグランスカプセル化技術に重点的に取り組んでいます。一方、FutureBites – Food Design Studioは、植物由来食品のイノベーションを強化し、アジア全域における持続可能性と高度なマイクロカプセル化ソリューションへの同社の取り組みを強化しています。

- 2023年7月、BASF SE(ドイツ)と浙江光華科技股份有限公司(KHUA)は、BASFが湛江Verbund拠点からネオペンチルグリコール(NPG)を供給する旨の意向書(LoI)に署名しました。KHUAは、中国およびアジア太平洋地域における環境にやさしいコーティング剤の需要の高まりに対応するため、高級粉体塗料用樹脂の生産能力10万トン規模の工場の建設を計画しています。

- 2022年12月、スイスのGivaudanは、シンガポールに初の総合的な香料カプセル化センターを開設しました。Givaudanは、グリーンマークゴールド認定のカプセル化センターに3,000万スイスフランを投資しました。

- 2022年5月、DSM(オランダ)とFirmenich(スイス)は、栄養、美容、健康の分野における世界的リーダー企業であるdsm-Firmenich(スイス)の設立を発表しました。この合併により、DSMの栄養に関する専門知識とFirmenichの味覚および芳香機能が統合され、マイクロカプセル化を含む高機能分野におけるイノベーションと成長が強化されることになります。

- 2021年3月、Lycored(米国)はオレオレジンとマイクロカプセル化デンプンビーズを発売し、天然アスタキサンチン製品のラインナップを拡大しました。ヘマトコッカス藻から抽出されたオレオレジンはソフトジェル用に設計されており、ウェルネス市場をターゲットとしています。デンプンビーズレットは冷水分散性(CWD)のマイクロカプセル化溶液で、飲料や乾燥混合に最適です。これらの追加により、リコレッド社は強力な抗酸化物質であるアスタキサンチンの応用能力を強化し、さまざまな製品形態に多様な供給オプションを提供できるようになりました。

主要な市場関係者

マイクロカプセル化市場の主要企業の一覧

マイクロカプセル市場は、広範な地域で事業を展開する少数の大手企業が市場を支配しています。 マイクロカプセル市場における主要企業は以下の通りです。

原材料サプライヤー

-

- BASF (Germany)

- dsm-firmenich (Switzerland)

- GIVAUDAN (Switzerland)

- International Flavors & Fragrances Inc. (US)

- Ingredion (US)

- Cargill incorporated (US)

- Symrise (Germany)

- DuPont (US)

- Lycored (US)

- Glanbia PLC (Ireland)

- TasteTech (UK)

- Clextral (France)

- VITAE NATURALS (Spain)

- Vitablend (Netherlands)

技術プロバイダー

-

- Sensient Technologies Corporation (US)

- Syngenta (Switzerland)

- Kerry Group plc (Ireland)

- Milliken & Company (US)

- microtek laboratories, Inc. (US)

- Advanced BioNutrition Corp (Columbia)

- Sphera Encapsulation (Italy)

最終製品メーカー

-

- Balchem Corp. (US)

- FrieslandCampina (Netherlands)

- Koehler Group (US)

- Maxx Performance Inc. (US)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 調査範囲 35

1.3.1 市場細分化 36

1.3.2 対象範囲と除外範囲 37

1.3.3 対象年 39

1.4 対象単位 39

1.4.1 対象通貨 39

1.4.2 対象数量単位 40

1.5 利害関係者 40

1.6 変更の概要 41

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次情報源からの主要データ 44

2.1.2 一次データ 44

2.1.2.1 一次情報源からの主要データ 45

2.1.2.2 業界専門家による主要な洞察 46

2.1.2.3 一次インタビューの内訳 47

2.2 市場規模の推定 47

2.3 データの照合 50

2.4 調査の前提条件 51

2.5 制限事項およびリスク評価 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 59

4.1 マイクロカプセル化市場における魅力的な機会 59

4.2 マイクロカプセル化市場:主要地域におけるサブ市場のシェア 60

4.3 北米:技術および国別のマイクロカプセル化市場 60

4.4 マイクロカプセル化市場:地域別 61

4.5 マイクロカプセル化市場:最終用途産業別 61

4.6 マイクロカプセル化市場:技術別 62

4.7 マイクロカプセル化市場:コア材料別 62

4.8 マイクロカプセル化市場:シェル材料別 63

5 市場概要 64

5.1 はじめに 64

5.2 マクロ経済指標 64

5.2.1 研究開発への投資の増加 64

5.2.2 アジア太平洋地域などの発展途上地域における成長機会 65

5.3 市場力学 66

5.3.1 推進要因 67

5.3.1.1 健康効果のある強化食品に対する需要の増加 67

5.3.1.1.1 食品業界からの需要の増加 67

5.3.1.1.2 機能性食品での使用の増加 67

5.3.1.2 製薬業界からの需要の高まり 68

5.3.1.2.1 薬物の制御放出 68

5.3.1.2.2 標的指向型薬物送達 69

5.3.1.3 農薬業界からの需要の高まり 69

5.3.1.3.1 農薬の効率を高めるための徐放化技術 69

5.3.1.3.2 使用の利便性を高めるための徐放化技術 69

5.3.1.3.3 低減する塗布コスト 70

5.3.1.3.4 高まる環境への関心 70

5.3.1.4 機能性製品に対する消費者需要の高まり 70

5.3.1.5 マイクロカプセル化の広範な応用 71

5.3.1.5.1 製品機能強化の需要の高まり 72

5.3.2 阻害要因 73

5.3.2.1 マイクロカプセル化プロセスに伴う高コスト 73

5.3.2.2 低コストの代替品との競争 73

5.3.3 機会 74

5.3.3.1 キャメルソーン抽出物の生産における革新 74

5.3.3.2 ニッチ市場を開拓するための先進技術の開発 74

5.3.3.2.1 カプセルサイズの縮小と生体利用率の向上 75

5.3.3.2.2 多成分送達システムの必要性 75

5.3.3.3 持続可能なマイクロカプセル化における技術的進歩 76

5.3.4 課題 77

5.3.4.1 マイクロカプセル化コーティングにおける性能と持続可能性のバランス 77

5.3.4.2 革新を妨げ、コストを増加させる規制上の課題 77

5.3.4.3 高コストに関連する技術的制約 78

5.3.4.4 マイクロカプセル化の効率性と拡張性を複雑にする適切な技術の選択 79

5.4 マイクロカプセル化へのジェネレーティブAIの影響 79

5.4.1 はじめに 79

5.4.2 マイクロカプセル化におけるジェネレーティブAIの利用 80

5.4.3 ケーススタディ分析 81

5.4.3.1 マイクロカプセル化の自動化ソリューション 81

5.4.3.2 ポリマーマイクロカプセル化の画像処理における自動化強化のための生成型AIの活用 81

5.4.4 マイクロカプセル化市場における生成型AIの影響 82

5.4.5 ジェネレーティブAIに取り組む周辺エコシステム 82

6 業界動向 83

6.1 はじめに 83

6.2 サプライチェーン分析 83

6.3 バリューチェーン分析 85

6.3.1 研究開発 85

6.3.2 原材料調達 85

6.3.3 製造/生産 86

6.3.4 品質管理および安全性 86

6.3.5 流通 86

6.3.6 マーケティングおよび販売 86

6.3.7 エンドユーザー 87

6.4 貿易分析 87

6.4.1 マイクロカプセル化に関連するポリマーの輸出シナリオ 87

6.4.2 マイクロカプセル化に関連するポリマーの輸入シナリオ 88

6.4.3 マイクロカプセル化に関連するゴムおよび樹脂の輸出シナリオ 90

6.4.4 マイクロカプセル化関連のガムおよび樹脂の輸入シナリオ 91

6.4.5 マイクロカプセル化関連のセルロースおよびその誘導体の輸出シナリオ 94

6.4.6 マイクロカプセル化関連のセルロースおよびその誘導体の輸入シナリオ 95

6.5 技術分析 98

6.5.1 主要技術 98

6.5.1.1 ナノテクノロジー 98

6.5.1.2 自己修復性マイクロカプセル 98

6.5.2 補完技術 99

6.5.2.1 スプレードライ 99

6.5.2.2 生体高分子コーティング 99

6.5.2.3 持続可能な農業のためのマイクロプラスチックフリー高分子技術 99

6.5.3 隣接技術 100

6.5.3.1 リポソームカプセル化 100

6.5.3.2 食品カプセル化 100

6.6 価格分析 101

6.6.1 主要企業によるマイクロカプセル化の中核素材別の概算価格 101

6.6.2 シェル素材別の概算価格 103

6.6.3 シェル素材の地域別概算価格 103

6.7 生態系/市場マップ 104

6.7.1 供給側 104

6.7.2 需要側 105

6.8 顧客のビジネスに影響を与えるトレンド/破壊的影響 107

6.9 特許分析 108

6.9.1 主要特許の一覧 109

6.10 2025年の主要な会議およびイベント 112

6.11 関税および規制の概観 113

6.11.1 マイクロカプセル化に関連する関税 113

6.11.2 規制当局、政府機関、その他の組織 115

6.12 規制枠組み 118

6.12.1 はじめに 118

6.12.2 コーデックス委員会(CAC) 119

6.12.3 合同食品添加物専門家会議(JECFA) 119

6.12.4 米国食品医薬品局(FDA) 119

6.12.5 北米 120

6.12.6 欧州委員会 121

6.12.7 アジア太平洋地域 121

6.12.8 南アメリカ 122

6.12.9 中東 122

6.12.10 アフリカ 123

6.13 ポーターのファイブフォース分析 123

6.13.1 競争の激しさ 124

6.13.2 サプライヤーの交渉力 124

6.13.3 バイヤーの交渉力 124

6.13.4 代替品の脅威 125

6.13.5 新規参入者の脅威 125

6.14 主要な利害関係者と購買基準 125

6.14.1 購買プロセスにおける主要な利害関係者 125

6.14.2 購買基準 126

6.15 ケーススタディ分析 128

6.15.1 マイクロカプセル化技術を用いた腐食防止に対するNASAの革新的アプローチ 128

6.15.2 効率的な管理された薬物送達のためのマイクロカプセル化 128

6.16 投資と資金調達のシナリオ 129

7 マイクロカプセル市場:コア材料別 130

7.1 はじめに 131

7.2 活性成分 133

7.2.1 パーソナルケア製品および強化食品における活性成分のマイクロカプセル化に対する需要の高まり 133

7.3 フレグランス 134

7.3.1 マイクロカプセル市場の主要素材となるフレグランス 134

7.4 食品および飲料用成分 135

7.4.1 栄養価が高く、風味が安定した製品の需要がマイクロカプセル化の中核素材分野を牽引する 135

7.4.2 ビタミンおよびミネラル 136

7.4.2.1 マイクロカプセル化により、食品中のビタミンの安定性、生体利用率、投与効率が向上する 136

7.4.3 酵素 137

7.4.3.1 酵素のマイクロカプセル化は、安定性、ターゲットを絞った放出、およびさまざまな産業用途における効率性を高めます。

7.4.4 添加物 137

7.4.4.1 酸味料、香料および着色料、ビタミンおよびミネラルは、食品強化のために大部分がカプセル化されています。

7.4.5 プレバイオティクスとプロバイオティクス 138

7.4.5.1 マイクロカプセル化によりプレバイオティクスとプロバイオティクスが保護され、機能性食品の安定性と有効性が向上します。

7.4.6 エッセンシャルオイル 138

7.4.6.1 マイクロカプセル化によりエッセンシャルオイルが保護され、制御された放出と長期間にわたる有効性が向上します。

7.4.7 その他の食品および飲料用材料 138

7.5 農業投入資材 140

7.5.1 エマルション化学プロセスの進歩により、安定した制御放出処方用の精密なカプセル化が向上 140

7.6 相変化材料 141

7.6.1 繊維および建築業界が相変化材料市場を牽引 141

7.7 その他のコア材料 142

8 コア材料の形態別マイクロカプセル市場 143

8.1 はじめに 144

8.2 固体 145

8.2.1 産業全体で固体コア材料のマイクロカプセル化に対する需要が高まり、成長を促進 145

8.3 液体 145

8.3.1 食品産業におけるマイクロカプセル化の利用が市場を牽引 145

8.4 ガス 146

8.4.1 ガスのマイクロカプセル化は、香料や揮発性化合物の安定性を高め、制御された放出を実現します。

9 マイクロカプセル化市場:シェル素材別 147

9.1 はじめに 148

9.2 ポリマー 152

9.2.1 ポリウレアおよびメラミンホルムアルデヒド 152

9.2.1.1 ポリウレア/ウレタンは最も汎用性の高い皮膜材料となる見込み 152

9.3 ガムおよび樹脂 153

9.3.1 天然ガム 153

9.3.1.1 食品添加物としての需要がガム市場を牽引 153

9.3.2 合成樹脂 154

9.3.2.1 合成樹脂の耐久性と、成分放出を制御する保護シェルが市場を牽引 154

9.4 脂質 154

9.4.1 リン脂質 154

9.4.1.1 マイクロカプセル化におけるリン脂質の生物学的利用能と安定性による成長促進 154

9.4.2 トリグリセリド 155

9.4.2.1 食品業界におけるトリグリセリドの利用による成長促進 155

9.5 炭水化物 155

9.5.1 セルロース 156

9.5.1.1 主要な用途で好まれる有機成分 156

9.6 タンパク質 156

9.6.1 ゼラチン 156

9.6.1.1 ゼラチンベースのマイクロカプセル化は、様々な業界で、敏感な生理活性化合物を効果的に保護し、送達します。 156

9.6.2 アルブミン 157

9.6.2.1 アルブミンによるマイクロカプセル化は、医薬品における薬物の溶解度と標的送達を向上させます。

9.6.3 カゼイン 157

9.6.3.1 カゼインはマイクロカプセル化を向上させ、製品中の敏感な生理活性化合物の安定性と生物学的利用能を改善します。

9.6.4 ゼイン 157

9.6.4.1 ゼインは、医薬品および食品用途におけるターゲットデリバリーのためのマイクロカプセル化を強化します。

10 マイクロカプセル化市場、技術別 158

10.1 はじめに 159

10.2 スプレー技術 162

10.2.1 スプレー冷却 162

10.2.1.1 マイクロカプセル化食品添加物の需要の高まりが市場需要を牽引 162

10.3 エマルション技術 163

10.3.1 その場重合 164

10.3.1.1 マイクロカプセル化された薬剤、着色料、および香料用途における重合技術の進歩 164

10.3.2 コーアセルベーション 164

10.3.2.1 エッセンシャルオイル、フレーバー、フレグランスの需要がコーアセルベーション技術の市場を牽引 164

10.3.3 ゾル-ゲルカプセル化 164

10.3.3.1 ゾルゲル法によるマイクロカプセル化は、安定した効果的な皮膚治療用制御放出を保証します。

10.4 滴下技術 165

10.4.1 回転ディスク/回転式サスペンション分離 166

10.4.1.1 需要を促進する微粒化、大量生産、および拡張性 166

10.4.2 遠心押出し 166

10.4.2.1 医薬品業界におけるマイクロカプセル化された活性成分に対する需要の高まりが市場を促進 166

10.5 その他の技術 167

11 マイクロカプセル化市場:機能別 169

11.1 はじめに 169

11.2 安定性の向上 170

11.2.1 マイクロカプセル化による安定性の向上と化合物の制御放出 170

11.3 制御された放出 170

11.3.1 制御された放出は、カプセル化された化合物の効率的な送達と安定性を保証します。

11.4 味のマスキング 171

11.4.1 風味マスキングは、風味の許容性とコンプライアンスを向上させることでマイクロカプセル化を推進します。

11.5 保存期間の延長

11.5.1 マイクロカプセル化は、敏感な原料を効果的に保護することで保存期間を延長します。

11.6 その他の機能 172

12 マイクロカプセル化市場:最終用途産業別 173

12.1 はじめに 174

12.2 医薬品 176

12.2.1 制御された薬物送達システムの需要増が市場を牽引 176

12.3 家庭用品およびパーソナルケア用品 180

12.3.1 洗剤 180

12.3.1.1 マイクロカプセル化により香りの放出を制御し、香りの持続性を向上させることで洗剤の性能が向上します。 180

12.3.2 芳香剤 181

12.3.2.1 芳香剤におけるマイクロカプセル化は、香りの持続的な放出を確保し、ユーザー体験を向上させます。

12.3.3 スキンケア製品 181

12.3.3.1 マイクロカプセル化は、成分の安定性と制御された放出を向上させ、スキンケア製品の有効性を改善します。

12.3.4 フレグランス 181

12.3.4.1 香料におけるマイクロカプセル化は、香りが長持ちするよう持続性を高めます。

12.3.5 化粧品

12.3.5.1 マイクロカプセル化は、化粧品処方の効果を高めるために成分の安定性を高めます。

12.3.6 ヘアケア製品

12.3.6.1 マイクロカプセル化により、ヘアケア用有効成分の安定性、送達、使用感を高めることができます。

12.4 食品および飲料 183

12.4.1 乳製品 185

12.4.1.1 強化乳製品の需要増が市場を牽引しています。

12.4.2 飲料 186

12.4.2.1 強化飲料製品の需要増がマイクロカプセル化市場を牽引 186

12.4.3 ベーカリーおよび菓子類 186

12.4.3.1 ベーキング生地へのマイクロカプセル化の利用拡大が市場を牽引 186

12.4.4 スナックおよび調理済み食品 186

12.4.4.1 食品保存におけるマイクロカプセル化が市場を牽引 186

12.4.5 肉および家禽 187

12.4.5.1 肉の保存がマイクロカプセル化市場を牽引 187

12.4.6 乳児用栄養食品 187

12.4.6.1 乳児用栄養食品におけるマイクロカプセル化による吸収率向上が市場を牽引 187

12.4.7 その他の食品および飲料セグメント 187

12.5 農業 189

12.5.1 殺虫剤、除草剤、殺虫剤 190

12.5.1.1 マイクロカプセル化により、殺虫剤の効力、安定性、環境持続性が向上 190

12.5.2 肥料 190

12.5.2.1 安定性の向上と保存期間の延長による市場拡大のためのマイクロカプセル化の利用 190

12.5.3 植物成長調整剤 191

12.5.3.1 環境要因から植物成長調整剤を保護するための市場拡大のためのマイクロカプセル化の利用 191

12.6 建築・建設 192

12.6.1 断熱材 194

12.6.1.1 マイクロカプセル化により、相変化材料を用いた断熱効率が向上します。

12.6.2 コーティングおよびシーリング材 194

12.6.2.1 マイクロカプセル化により、コーティングが強化され、建築物のエネルギー効率と耐久性が向上します。

12.6.3 耐火材 194

12.6.3.1 マイクロカプセル化により耐火材が強化され、安全性と持続可能性が向上します。

12.7 繊維 196

12.7.1 香水とエッセンシャルオイル 196

12.7.1.1 マイクロカプセル化により、持続性のある香りや機能特性を備えた繊維製品が強化されます。

12.7.2 抗菌剤

12.7.2.1 抗菌性繊維製品は、安定性と放出性の向上のためにマイクロカプセル化を利用しています。

12.7.3 治療用繊維

12.7.3.1 健康とウェルネスに対する消費者の関心の高まりが、治療用テキスタイル用途における技術革新を推進しています。

12.8 その他の最終用途産業 198

12.8.1 エネルギー 199

12.8.1.1 エネルギー貯蔵ソリューションにおける用途の拡大が、マイクロカプセル化技術の需要を促進しています。

12.8.2 防衛 199

12.8.2.1 マイクロカプセル化により自己修復特性と化学的保護が提供され、防衛資材が強化されます。

12.8.3 紙および印刷 200

12.8.3.1 インクとコーティングの安定性と機能性が強化され、市場が牽引されます。

13 マイクロカプセル化市場:地域別 202

13.1 はじめに 203

13.2 北米 205

13.2.1 米国 209

13.2.1.1 市場を牽引する研究開発企業との技術革新と提携 209

13.2.2 カナダ 213

13.2.2.1 食品、医薬品、消費財、エネルギー産業の大幅な成長が市場を牽引 213

13.2.3 メキシコ 215

13.2.3.1 食品および農薬用途が今後5年間で高成長 215

13.3 アジア太平洋地域 217

13.3.1 中国 221

13.3.1.1 農薬と乳製品の需要の高まりが市場を牽引 221

13.3.2 日本 223

13.3.2.1 機能性食品産業の成長が市場を牽引 223

13.3.3 インド 225

13.3.3.1 戦略的提携とイノベーションが市場を牽引 225

13.3.4 オーストラリアおよびニュージーランド 227

13.3.4.1 パーソナルケアおよびホームケアにおけるマイクロカプセル化の需要増が成長を促進 227

13.3.5 アジア太平洋地域その他 229

13.4 ヨーロッパ 230

13.4.1 ドイツ 234

13.4.1.1 主要企業の集中が市場を牽引 234

13.4.2 イギリス 236

13.4.2.1 繊維産業におけるPCMおよび香料の応用が成長を促進 236

13.4.3 フランス 238

13.4.3.1 栄養補助食品への応用がマイクロカプセル化市場で最も急速な成長分野に 238

13.4.4 イタリア 240

13.4.4.1 革新的なソリューションと持続可能な技術が市場を牽引 240

13.4.5 スペイン 241

13.4.5.1 機能性食品に対する需要の高まりと市場を牽引するイノベーション 241

13.4.6 その他のヨーロッパ諸国 243

13.5 南アメリカ 245

13.5.1 ブラジル 248

13.5.1.1 持続的な経済成長と発展がマイクロカプセル化の需要を刺激 248

13.5.2 アルゼンチン 251

13.5.2.1 需要を刺激する農業ソリューションの研究開発 251

13.5.3 南米のその他地域 253

13.6 世界のその他地域(ROW) 255

13.6.1 中東 258

13.6.1.1 食品および製薬業界全体におけるマイクロカプセル化技術の利用が市場を牽引 258

13.6.2 アフリカ 259

13.6.2.1 アフリカの革新と成長を促進するマイクロカプセル化ソリューションの進歩 259

14 競合状況 262

14.1 概要 262

14.2 主要企業の戦略/勝利への権利 263

14.3 収益分析、2021年~2023年 264

14.4 市場シェア分析、2023年 265

14.5 企業評価および財務指標 267

14.5.1 企業評価 267

14.5.2 EV/EBITDA 268

14.6 ブランド比較分析 269

14.6.1 BASF (ドイツ) 270

14.6.2 ジボダン(スイス) 270

14.6.3 インターナショナル・フレーバーズ・アンド・フレグランス(米国) 270

14.6.4 シンライズ(ドイツ) 270

14.6.5 ケリー・グループ(アイルランド) 270

14.7 企業評価マトリックス:原材料サプライヤー、2023年 271

14.7.1 スター企業 271

14.7.2 新興リーダー企業 271

14.7.3 普及している企業 271

14.7.4 参入企業 272

14.7.5 企業フットプリント:原材料サプライヤー、2023年 273

14.7.5.1 企業フットプリント 273

14.7.5.2 地域フットプリント 274

14.7.5.3 シェル材料フットプリント 275

14.7.5.4 テクノロジーフットプリント 276

14.7.5.5 最終用途産業のフットプリント 277

14.8 企業評価マトリックス:最終製品メーカーおよびテクノロジープロバイダー、2023年 278

14.8.1 先進的な企業 278

14.8.2 対応力のある企業 278

14.8.3 ダイナミックな企業 278

14.8.4 スタート地点 278

14.8.5 競合他社ベンチマーキング:2023年の最終製品メーカーおよびテクノロジープロバイダー 280

14.8.5.1 最終製品メーカーおよびテクノロジープロバイダーの詳細リスト 280

14.8.5.2 最終製品メーカーおよびテクノロジープロバイダーの競合ベンチマーキング 281

14.9 競合シナリオ 283

14.9.1 製品発売 283

14.9.2 取引 286

14.9.3 拡張 288

14.9.4 その他 289

15 企業プロフィール 291

15.1 原材料サプライヤー 291

15.1.1 BASF SE 291

15.1.1.1 事業概要 291

15.1.1.2 製品/ソリューション/サービス 292

15.1.1.3 最近の動向 294

15.1.1.4 MnM 視点 294

15.1.1.4.1 勝利への権利 294

15.1.1.4.2 戦略的選択肢 294

15.1.1.4.3 弱みと競合による脅威 294

15.1.2 DSM-FIRMENICH 295

15.1.2.1 事業概要 295

15.1.2.2 製品/ソリューション/サービス 296

15.1.2.3 最近の動向 297

15.1.2.4 MnMの見解 298

15.1.2.4.1 主な強み 298

15.1.2.4.2 戦略的選択肢 298

15.1.2.4.3 弱みと競合による脅威 298

15.1.3 インターナショナル・フレーバー・アンド・フレグランス社 299

15.1.3.1 事業概要 299

15.1.3.2 製品/ソリューション/サービス 300

15.1.3.3 最近の動向 301

15.1.3.4 MnMの見解 302

15.1.3.4.1 主な強み 302

15.1.3.4.2 戦略的選択肢 302

15.1.3.4.3 弱みと競合上の脅威 302

15.1.4 GIVAUDAN 303

15.1.4.1 事業概要 303

15.1.4.2 製品/ソリューション/サービス 304

15.1.4.3 最近の動向 306

15.1.4.4 MnMの見解 307

15.1.4.4.1 主な強み 307

15.1.4.4.2 戦略的選択肢 307

15.1.4.4.3 弱みと競合による脅威 308

15.1.5 カーギル社 309

15.1.5.1 事業概要 309

15.1.5.2 製品/ソリューション/サービス 310

15.1.5.3 最近の動向 312

15.1.5.4 MnMの見解 312

15.1.6 INGREDION 313

15.1.6.1 事業概要 313

15.1.6.2 製品/ソリューション/サービス 314

15.1.6.3 最近の動向 317

15.1.6.4 MnMの見解 318

15.1.7 SYMRISE 319

15.1.7.1 事業概要 319

15.1.7.2 製品/ソリューション/サービス 320

15.1.7.3 最近の動向 321

15.1.7.4 MnMの見解 321

15.1.8 デュポン 322

15.1.8.1 事業概要 322

15.1.8.2 製品/ソリューション/サービス 323

15.1.8.3 最近の動向 325

15.1.8.4 MnMの見解 326

15.1.9 グランビア・ペーパー・リミテッド 327

15.1.9.1 事業概要 327

15.1.9.2 製品/ソリューション/サービス 328

15.1.9.3 最近の動向 329

15.1.9.4 MnMの見解 329

15.1.10 LYCORED 330

15.1.10.1 事業概要 330

15.1.10.2 製品/ソリューション/サービス 330

15.1.10.3 最近の動向 334

15.1.10.4 MnMの見解 334

15.1.11 TASTETECH 335

15.1.11.1 事業概要 335

15.1.11.2 製品/ソリューション/サービス 335

15.1.11.3 最近の動向 336

15.1.11.4 MnMの見解 337

15.1.12 CLEXTRAL 338

15.1.12.1 事業概要 338

15.1.12.2 製品/ソリューション/サービス 338

15.1.12.3 最近の動向 339

15.1.12.4 MnMの見解 339

15.1.13 VITAE NATURALS 340

15.1.13.1 事業概要 340

15.1.13.2 製品/ソリューション/サービス 340

15.1.13.3 最近の動向 341

15.1.13.4 MnMの見解 341

15.1.14 VITABLEND 342

15.1.14.1 事業概要 342

15.1.14.2 製品/ソリューション/サービス 342

15.1.14.3 最近の動向 342

15.1.14.4 MnMの見解 343

15.2 最終製品メーカー 344

15.2.1 フリエスラント・カンピナ 344

15.2.1.1 事業概要 344

15.2.1.2 製品/ソリューション/サービス 345

15.2.1.3 最近の動向 346

15.2.1.4 MnMの見解 347

15.2.1.4.1 主な強み 347

15.2.1.4.2 戦略的選択肢 347

15.2.1.4.3 弱みと競合による脅威 347

15.2.2 バルケム社 348

15.2.2.1 事業概要 348

15.2.2.2 提供する製品/ソリューション/サービス 349

15.2.2.3 最近の動向 351

15.2.2.4 MnMの見解 351

15.2.3 KOEHLER GROUP 352

15.2.3.1 事業概要 352

15.2.3.2 製品/ソリューション/サービス 352

15.2.3.3 最近の動向 353

15.2.3.4 MnMの見解 353

15.2.4 MAXX PERFORMANCE INC. 354

15.2.4.1 事業概要 354

15.2.4.2 製品/ソリューション/サービス 354

15.2.4.3 最近の動向 354

15.2.4.4 MnMの見解 355

15.3 テクノロジープロバイダー 356

15.3.1 SENSIENT TECHNOLOGIES CORPORATION 356

15.3.1.1 事業概要 356

15.3.1.2 製品/ソリューション/サービス 357

15.3.1.3 最近の動向 358

15.3.1.4 MnMの見解 358

15.3.2 KERRY GROUP PLC 359

15.3.2.1 事業概要 359

15.3.2.2 製品/ソリューション/サービス 360

15.3.2.3 最近の動向 361

15.3.2.4 MnMの見解 361

15.3.3 シンジェンタ 362

15.3.3.1 事業概要 362

15.3.3.2 製品/ソリューション/サービス 363

15.3.3.3 最近の動向 364

15.3.3.4 MnMの見解 365

15.3.4 MILLIKEN & COMPANY 366

15.3.4.1 事業概要 366

15.3.4.2 製品/ソリューション/サービス 366

15.3.4.3 最近の動向 367

15.3.4.4 MnMの見解 367

15.3.5 MICROTEK LABORATORIES, INC. 368

15.3.5.1 事業概要 368

15.3.5.2 製品/ソリューション/サービス 368

15.3.5.3 最近の動向 369

15.3.5.4 MnMの見解 369

15.3.6 アドバンスト・バイオニュートリション・コーポレーション 370

15.3.6.1 事業概要 370

15.3.6.2 製品/ソリューション/サービス 370

15.3.6.3 最近の動向 371

15.3.6.4 MnMの見解 371

15.3.7 SPHERA ENCAPSULATION. 372

15.3.7.1 事業概要 372

15.3.7.2 製品/ソリューション/サービス 372

15.3.7.3 最近の動向 373

15.3.7.4 MnMの見解 373

15.4 装置メーカー 374

15.4.1 BUCHI 374

15.4.2 EMULTECH 375

15.4.3 NISCO ENGINEERING AG 376

15.4.4 上海普順産業発展有限公司 377

15.4.5 ブレイス社 378

15.4.6 グラット社 379

15.4.7 ケーレバ・プロセス・ソリューションズ社 380

15.4.8 エンカ・サイエンティフィック社 381

15.4.9 ROMACO GROUP 382

15.4.10 ACMEFIL ENGINEERING SYSTEMS PVT. LTD. 383

15.4.11 GEA GROUP AKTIENGESELLSCHAFT 384

15.4.12 BÜHLER GROUP 385

16 隣接市場および関連市場 387

16.1 はじめに 387

16.2 制限事項 387

16.3 食品カプセル化市場 387

16.3.1 市場定義 387

16.3. 2 市場概要 388

16.4 食品包材市場 389

16.4.1 市場定義 389

16.4.2 市場概要 389

17 付録 391

17.1 ディスカッションガイド 391

17.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 398

17.3 カスタマイズオプション 400

17.4 関連レポート 400

17.5 著者詳細 401

表1 2020年~2023年の米ドル為替レート 40

表2 マイクロカプセル化市場の概況、2024年と2029年 54

表3 さまざまな産業におけるマイクロカプセル化の主な用途 71

表4 マイクロカプセル化の方法、コア、カプセルのサイズ 75

表5 繊維製品およびその他の製品におけるホルムアルデヒドの許容残留レベルの上限 78

表6 HSコード3901の輸出上位10カ国、2019~2023年(単位:千米ドル) 88

表7 HSコード3901の輸出上位10カ国、2019~2023年(単位:トン) 89

表8 HSコード3901の2019年から2023年の輸入上位10ヶ国(単位:千米ドル) 89

表9 HSコード3901の2019年から2023年の輸入上位10ヶ国(単位:トン) 90

表 10 HS コード 1301 の輸出上位 10 カ国、2019 年~2023 年(単位:千米ドル) 92

表 11 HS コード 1301 の輸出上位 10 カ国、2019 年~2023 年(単位:トン) 93

表 12 HS コード 1301 の輸入上位 10 カ国、2019 年~2023 年(単位:千米ドル) 93

表 13 HS コード 1301 の輸入上位 10 カ国、2019 年~2023 年(単位:トン) 94

表 14 HS コード 3912S の輸出業者トップ 10、2019~2023 年(単位:千米ドル) 96

表 15 HS コード 3912 の輸出業者トップ 10、2019~2023 年(単位:トン) 96

表 16 HS コード 3912 の輸入上位 10 カ国、2019 年~2023 年(単位:千米ドル) 97

表 17 HS コード 3912 の輸入上位 10 カ国、2019 年~2023 年(単位:トン) 97

表18 主要企業のマイクロカプセル化の概算価格、

マイクロカプセル化の中核素材別、2023年(米ドル/kg) 101

表19 シェル素材別の概算価格、2020年~2023年(米ドル/kg) 103

表20 シェル素材の地域別価格予測、2020年~2023年(米ドル/kg) 104

表21 マイクロカプセル化市場:エコシステム 106

表22 マイクロカプセル化市場に関する主要特許一覧、

2021年~2024年 109

表23 マイクロカプセル化市場:会議およびイベントの詳細リスト、2025年 112

表24 HSコード:3901の関税率(米ドル/kg) 113

表25 HSコード:1301の関税率(米ドル/kg) 114

表26 HSコード:3912の関税率(米ドル/kg) 114

表27 北米:規制当局、政府機関、その他の組織の一覧 115

表 28 ヨーロッパ:規制当局、政府機関、その他の団体のリスト 116

表 29 アジア太平洋地域:規制当局、政府機関、その他の団体のリスト 117

表30 南米:規制当局、政府機関、その他の組織の一覧 117

表31 マイクロカプセル市場に対するポーターの5つの力の影響 124

表32 マイクロカプセル化の種類ごとの購入プロセスにおける利害関係者の影響 126

表33 マイクロカプセル化の上位3種類における主な購入基準 127

表34 マイクロカプセル化プロセスと適用可能なコア材料 131

表35 マイクロカプセル化市場:コア材料別、2020年~2023年(百万米ドル) 132

表36 マイクロカプセル化市場:コア材料別、2024年~2029年(百万米ドル) 132

表37 マイクロカプセル化市場:コア材料別、2020年~2023年(KT) 133

表38 マイクロカプセル化市場:コア材料別、2024年~2029年(KT) 133

表39 活性成分:マイクロカプセル化市場:地域別、

2020年~2023年(百万米ドル) 134

表40 活性成分:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 134

表41 香料:マイクロカプセル化市場、地域別、

2020年~2023年(百万米ドル) 135

表42 香料:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 135

表43 食品および飲料原料:マイクロカプセル化市場、地域別、2020年~2023年(百万米ドル) 136

表44 食品および飲料原料:マイクロカプセル化市場、地域別、2024年~2029年(百万米ドル) 136

表45 食品および飲料原料:マイクロカプセル化市場、

サブタイプ別、2020年~2023年(百万米ドル) 139

表46 食品および飲料原料:マイクロカプセル化市場、

種類別、2024年~2029年(百万米ドル) 139

表47 農業投入物:マイクロカプセル化市場、地域別、

2020年~2023年(百万米ドル) 140

表48 農業投入物:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 140

表49 相変化材料:マイクロカプセル化市場、地域別、

2020年~2023年(百万米ドル) 141

表50 相変化材料:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 141

表51 その他のコア材料:マイクロカプセル化市場、地域別、

2020年~2023年(百万米ドル) 142

表52 その他のコア材料:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 142

表53 マイクロカプセル化市場:コア材料形態別、

2020年~2023年(百万米ドル) 144

表54 マイクロカプセル化市場:コア材料形態別、

2024年~2029年(百万米ドル) 145

表55 マイクロカプセル化に使用されるシェル材料 148

表56 マイクロカプセル化市場:コアおよびシェル材料別、

2020年~2023年(百万米ドル) 149

表57 マイクロカプセル化市場:コアおよびシェル材料別、

2024年~2029年(百万米ドル) 150

表58 マイクロカプセル化市場:コアおよびシェル素材別、2020年~2023年(キロトン) 150

表59 マイクロカプセル化市場:コアおよびシェル素材別、2024年~2029年(キロトン) 150

表60 マイクロカプセル化シェル素材市場、シェル素材別、

2020年~2023年(百万米ドル) 150

表61 マイクロカプセル化シェル素材市場、シェル素材別、

2024年~2029年(百万米ドル) 151

表62 マイクロカプセル化シェル素材市場、シェル素材別、

2020年~2023年(KT) 151

表63 マイクロカプセル化シェル素材市場、シェル素材別、

2024年~2029年(KT) 151

表64 マイクロカプセル化における生分解性および非生分解性ポリマーシェル材料 153

表65 マイクロカプセル化の技術 160

表66 マイクロカプセル化技術とそれらの粒子径の範囲 161

表67 マイクロカプセル化市場:技術別、2020年~2023年(百万米ドル) 161

表68 マイクロカプセル化市場:技術別、2024年~2029年(百万米ドル) 162

表69 スプレー技術:マイクロカプセル化市場:地域別、

2020年~2023年(百万米ドル) 163

表70 スプレー技術:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 163

表71 エマルション技術:マイクロカプセル化市場、地域別、

2020年~2023年(百万米ドル) 165

表72 エマルジョン技術:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 165

表73 滴下技術:マイクロカプセル化市場、地域別、

2020年~2023年(百万米ドル) 166

表74 滴下技術:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 167

表75 その他の技術:マイクロカプセル化市場、地域別、

2020年~2023年(百万米ドル) 167

表76 その他の技術:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 168

表77 マイクロカプセル化の方法と用途 174

表78 マイクロカプセル化市場:最終用途産業別、

2020年~2023年(百万米ドル) 175

表79 マイクロカプセル化市場:最終用途産業別、

2024年~2029年(百万米ドル) 176

表80 マイクロカプセル化された医薬品およびバイオ医薬品 176

表81 医薬品およびヘルスケア製品:マイクロカプセル化市場、地域別、2020年~2023年(百万米ドル) 179

表82 医薬品およびヘルスケア製品:マイクロカプセル化市場、地域別、2024年~2029年(百万米ドル) 179

表83 家庭用品およびパーソナルケア製品:マイクロカプセル化市場、

地域別、2020年~2023年(百万米ドル) 182

表84 家庭用品およびパーソナルケア製品:マイクロカプセル化市場、

地域別、2024年~2029年(百万米ドル) 183

表85 プロバイオティクス細菌のマイクロカプセル化用途 184

表86 食品成分のカプセル化方法 184

表87 食品および飲料:地域別マイクロカプセル化市場、

2020年~2023年(百万米ドル) 188

表88 食品および飲料:地域別マイクロカプセル化市場、

2024年~2029年(百万米ドル) 188

表 89 農業:マイクロカプセル市場、地域別、

2020年~2023年(百万米ドル) 191

表 90 農業:マイクロカプセル市場、地域別、

2024年~2029年(百万米ドル) 191

表 91 建築資材におけるマイクロカプセルの用途 193

表 92 建築資材:マイクロカプセル市場、地域別、2020年~2023年(百万米ドル) 195

表93 建築資材:マイクロカプセル化市場、地域別、2024年~2029年(百万米ドル) 195

表94 繊維:マイクロカプセル化市場、地域別、

2020年~2023年(百万米ドル) 198

表95 テキスタイル:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 198

表96 その他:マイクロカプセル化市場、地域別、

2020年~2023年(百万米ドル) 200

表97 その他:マイクロカプセル化市場、地域別、

2024年~2029年(百万米ドル) 201

表98 マイクロカプセル化市場、地域別、2020年~2023年(百万米ドル) 204

表 99 マイクロカプセル化市場:地域別、2024~2029年(百万米ドル) 205

表 100 北米:マイクロカプセル化市場:国別、

2020~2023年(百万米ドル) 206

表 101 北米:マイクロカプセル化市場、国別、

2024~2029年(百万米ドル) 207

表 102 北米:マイクロカプセル化市場、エンドユース産業別、2020~2023年(百万米ドル) 207

表103 北米:マイクロカプセル化市場、最終用途産業別、2024年~2029年(百万米ドル) 207

表104 北米:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 208

表 105 北米:マイクロカプセル化市場、技術別、

2024~2029年(百万米ドル) 208

表 106 北米:マイクロカプセル化市場、コア材料別、

2020~2023年(百万米ドル) 208

表107 北米:マイクロカプセル化市場、コア材料別、

2024~2029年(百万米ドル) 209

表108 魚油製品のフリーおよびマイクロカプセル化製品の最大用途レベル

210

表109 米国:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 211

表110 米国:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 212

表111 米国:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 212

表112 米国:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 212

表113 カナダ:マイクロカプセル化市場、用途産業別、

2020年~2023年(百万米ドル) 213

表114 カナダ:マイクロカプセル化市場、用途産業別、

2024年~2029年(百万米ドル) 214

表115 カナダ:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 214

表116 カナダ:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 214

表117 メキシコ:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 215

表118 メキシコ:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 216

表119 メキシコ:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 216

表120 メキシコ:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 216

表121 アジア太平洋地域:マイクロカプセル化市場、国別、

2020年~2023年(百万米ドル) 218

表122 アジア太平洋地域:マイクロカプセル化市場、国別、

2024年~2029年(百万米ドル) 219

表123 アジア太平洋地域:マイクロカプセル化市場、エンドユース産業別、

2020年~2023年(百万米ドル) 219

表124 アジア太平洋地域:マイクロカプセル化市場、エンドユース産業別、

2024年~2029年(百万米ドル) 219

表125 アジア太平洋地域:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 220

表126 アジア太平洋地域:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 220

表127 アジア太平洋地域:マイクロカプセル化市場、コア材料別、

2020年~2023年(百万米ドル) 220

表128 アジア太平洋地域:マイクロカプセル化市場、コア材料別、

2024年~2029年(百万米ドル) 221

表129 中国:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 222

表130 中国:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 222

表131 中国:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 222

表132 中国:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 223

表133 日本:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 223

表134 日本:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 224

表135 日本:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 224

表136 日本:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 224

表137 インド:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 225

表138 インド:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 226

表139 インド:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 226

表 140 インド:マイクロカプセル化市場、技術別、

2024~2029年(百万米ドル) 226

表 141 オーストラリアおよびニュージーランド:マイクロカプセル化市場、最終用途産業別、2020~2023年(百万米ドル) 227

表142 オーストラリアおよびニュージーランド:マイクロカプセル化市場、最終用途産業別、2024年~2029年(百万米ドル) 228

表143 オーストラリアおよびニュージーランド:マイクロカプセル化市場、技術別、2020年~2023年(百万米ドル) 228

表144 オーストラリアおよびニュージーランド:マイクロカプセル化市場、技術別、2024年~2029年(百万米ドル) 228

表145 アジア太平洋地域その他:マイクロカプセル化市場、エンドユーザー産業別、2020年~2023年(百万米ドル) 229

表 146 アジア太平洋地域その他:マイクロカプセル化市場、最終用途産業別、2024~2029年(百万米ドル) 229

表 147 アジア太平洋地域その他:マイクロカプセル化市場、技術別、

2020~2023年(百万米ドル) 230

表148 アジア太平洋地域その他:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 230

表149 ヨーロッパ:マイクロカプセル化市場、国別、

2020年~2023年(百万米ドル) 231

表 150 欧州:マイクロカプセル化市場、国別、

2024~2029年(百万米ドル) 231

表 151 欧州:マイクロカプセル化市場、用途産業別、

2020~2023年(百万米ドル) 232

表152 欧州:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 232

表153 欧州:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 232

表 154 欧州:マイクロカプセル化市場、技術別、

2024~2029年(百万米ドル) 233

表 155 欧州:マイクロカプセル化市場、コア材料別、

2020~2023年(百万米ドル) 233

表156 欧州:マイクロカプセル化市場、コア材料別、

2024年~2029年(百万米ドル) 233

表157 ドイツ:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 234

表158 ドイツ:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 235

表159 ドイツ:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 235

表160 ドイツ:マイクロカプセル化市場、技術別、

2024~2029年(百万米ドル) 235

表161 英国:マイクロカプセル化市場、最終用途産業別、

2020~2023年(百万米ドル) 236

表162 英国:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 237

表163 英国:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 237

表164 英国:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 237

表165 フランス:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 238

表166 フランス:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 239

表167 フランス:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 239

表168 フランス:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 239

表169 イタリア:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 240

表170 イタリア:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 240

表171 イタリア:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 241

表 172 イタリア:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 241

表 173 スペイン:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 242

表174 スペイン:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 242

表175 スペイン:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 242

表 176 スペイン:マイクロカプセル化市場、技術別、

2024~2029年(百万米ドル) 243

表 177 その他欧州:マイクロカプセル化市場、最終用途産業別、2020~2023年(百万米ドル) 244

表178 その他の欧州:マイクロカプセル化市場、最終用途産業別、2024年~2029年(百万米ドル) 244

表179 その他の欧州:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 244

表180 ヨーロッパその他:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 245

表181 南米:マイクロカプセル化市場、国別、

2020年~2023年(百万米ドル) 246

表182 南米:マイクロカプセル化市場、国別、

2024年~2029年(百万米ドル) 246

表183 南米:マイクロカプセル化市場、エンドユーザー産業別、2020年~2023年(百万米ドル) 246

表184 南米:マイクロカプセル化市場、最終用途産業別、2024年~2029年(百万米ドル) 247

表185 南米:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 247

表186 南米:マイクロカプセル化市場、技術別、

2024~2029年(百万米ドル) 247

表187 南米:マイクロカプセル化市場、コア材料別、

2020~2023年(百万米ドル) 248

表188 南米:マイクロカプセル化市場、コア材料別、

2024~2029年(百万米ドル) 248

表189 ブラジル:マイクロカプセル化市場、エンドユーザー産業別、

2020~2023年(百万米ドル) 249

表190 ブラジル:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 250

表191 ブラジル:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 250

表192 ブラジル:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 250

表193 アルゼンチン:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 251

表194 アルゼンチン:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 252

表195 アルゼンチン:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 252

表196 アルゼンチン:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 252

表197 南米その他:マイクロカプセル化市場、最終用途産業別、2020年~2023年(百万米ドル) 253

表198 南米その他地域:マイクロカプセル化市場、最終用途産業別、2024年~2029年(百万米ドル) 254

表199 南米その他地域:マイクロカプセル化市場、技術別、2020年~2023年(百万米ドル) 254

表200 南米その他:マイクロカプセル化市場、技術別、2024年~2029年(百万米ドル) 254

表201 その他地域:マイクロカプセル化市場、地域別、2020年~2023年(百万米ドル) 255

表202 地域別:マイクロカプセル化市場、地域別、2024年~2029年(百万米ドル) 255

表203 地域別:マイクロカプセル化市場、エンドユーザー産業別、

2020年~2023年(百万米ドル) 256

表204 その他地域:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 256

表205 その他地域:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 256

表 206 その他地域:マイクロカプセル化市場、技術別、

2024~2029年(百万米ドル) 257

表 207 その他地域:マイクロカプセル化市場、コア材料別、

2020~2023年(百万米ドル) 257

表208 その他地域:マイクロカプセル化市場、コア材料別、

2024~2029年(百万米ドル) 257

表209 中東:マイクロカプセル化市場、エンドユーザー産業別、

2020~2023年(百万米ドル) 258

表210 中東:マイクロカプセル化市場、用途産業別、

2024~2029年(百万米ドル) 258

表211 中東:マイクロカプセル化市場、技術別、

2020~2023年(百万米ドル) 259

表212 中東:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 259

表213 アフリカ:マイクロカプセル化市場、最終用途産業別、

2020年~2023年(百万米ドル) 260

表214 アフリカ:マイクロカプセル化市場、最終用途産業別、

2024年~2029年(百万米ドル) 260

表215 アフリカ:マイクロカプセル化市場、技術別、

2020年~2023年(百万米ドル) 260

表216 アフリカ:マイクロカプセル化市場、技術別、

2024年~2029年(百万米ドル) 261

表217 主要マイクロカプセル化ベンダーが採用している戦略の概要 263

表 218 マイクロカプセル化市場:競争の度合い 266

表 219 マイクロカプセル化市場:地域別市場規模 274

表 220 マイクロカプセル化市場:シェル素材別市場規模 275

表221 マイクロカプセル化市場:技術別市場規模推移 276

表222 マイクロカプセル化市場:最終用途産業別市場規模推移 277

表223 マイクロカプセル化市場:最終製品メーカーおよび技術プロバイダーの詳細一覧(2023年) 280

表224 マイクロカプセル化市場:最終製品メーカーおよび技術プロバイダーの競合ベンチマーキング

(1/2) 281

表225 マイクロカプセル化市場:最終製品メーカーおよび技術プロバイダーの競合ベンチマーキング

(2/2) 282

表226 マイクロカプセル化市場:製品発売、

2021年3月~2024年1月 283

表227 マイクロカプセル化市場:取引、2021年3月~2024年1月 286

表228 マイクロカプセル化市場:拡大、2021年3月~2024年1月 288

表229 マイクロカプセル化市場:その他の取引/開発、

2021年3月~2025年1月 289

表230 BASF SE:企業概要 291

表231 BASF SE:製品/ソリューション/サービス 292

表232 BASF SE:その他の取引/開発 294

表233 DSM-FIRMENICH:企業概要 295

表234 DSM-FIRMENICH:製品/ソリューション/サービス 296

表235 DSM-FIRMENICH:新製品 297

表236 DSM-FIRMENICH:取引 298

表 237 インターナショナル・フレーバーズ・アンド・フレグランス社:会社概要 299

表 238 インターナショナル・フレーバーズ・アンド・フレグランス社:製品/ソリューション/サービス 300

表 239 インターナショナル・フレーバーズ・アンド・フレグランス社:新製品 301

表 240 GIVAUDAN:会社概要 303

表 241 GIVAUDAN:製品/ソリューション/サービス 304

表 242 GIVAUDAN:新製品 306

表 243 GIVAUDAN:拡張 307

表 244 カーギル社:会社概要 309

表 245 カーギル社:製品/ソリューション/サービス 310

表 246 カーギル社:取引 312

表 247 イングレディオン社:会社概要 313

表 248 イングレディオン:製品/ソリューション/サービス 314

表 249 イングレディオン:取引 317

表 250 イングレディオン:事業拡大 317

表 251 シンライズ:企業概要 319

表252 SYMRISE:製品/ソリューション/サービス 320

表253 SYMRISE:取引 321

表254 SYMRISE:拡張 321

表255 DUPONT:会社概要 322

表 256 デュポン:提供する製品/ソリューション/サービス 323

表 257 デュポン:新製品発売 325

表 258 デュポン:取引 326

表 259 グラニア PLC:会社概要 327

表 260 グランビアPLC:製品/ソリューション/サービス 328

表 261 グランビアPLC:製品発売 329

表 262 リコレッド:企業概要 330

表 263 リコレッド:製品/ソリューション/サービス 330

表264 LYCORED:新製品 334

表265 TASTETECH:企業概要 335

表266 TASTETECH:製品/ソリューション/サービス 335

表267 TASTETECH:新製品 336

表268 CLEXTRAL:企業概要 338

表269 CLEXTRAL:製品/ソリューション/サービス 338

表270 CLEXTRAL:その他の取引/開発 339

表271 VITAE NATURALS:企業概要 340

表272 ヴィータ・ナチュラルズ:製品/ソリューション/サービス 340

表273 ヴィータブレンド:企業概要 342

表274 ヴィータブレンド:製品/ソリューション/サービス 342

表275 フリズランド・カンピナ:企業概要 344

表276 フリースランドカンピナ:製品/ソリューション/サービス 345

表277 フリースランドカンピナ:新製品 346

表278 バルケム社:企業概要 348

表279 バルケム社:製品/ソリューション/サービス 349

表280 バルケム社:取引 351

表281 バルケム社:その他の取引/開発 351

表282 ケーラーグループ:会社概要 352

表283 KOEHLER GROUP:提供製品/ソリューション/サービス 352

表284 KOEHLER GROUP:その他の取引/開発 353

表285 MAXX PERFORMANCE INC.:会社概要 354

表 286 MAXX PERFORMANCE INC.:提供する製品/ソリューション/サービス 354

表 287 SENSIENT TECHNOLOGIES CORPORATION:会社概要 356

表 288 SENSIENT TECHNOLOGIES CORPORATION:

提供する製品/ソリューション/サービス 357

表289 ケリー・グループPLC:企業概要 359

表290 ケリー・グループPLC:製品/ソリューション/サービス 360

表291 ケリー・グループPLC:その他の取引/開発 361

表292 シンジェンタ:企業概要 362

表293 シンジェンタ:製品/ソリューション/サービス 363

表294 シンジェンタ:事業拡大 364

表295 シンジェンタ:その他の取引/開発 364

表296 ミリケン・アンド・カンパニー:企業概要 366

表297 ミリケン・アンド・カンパニー:製品/ソリューション/サービス 366

表298 ミリケン・アンド・カンパニー:新製品 367

表299 ミリケン・アンド・カンパニー:取引 367

表300 マイクロテック・ラボラトリーズ:会社概要 368

表 301 マイクロテック・ラボラトリーズ社:製品/ソリューション/サービス 368

表 302 アドバンスト・バイオニュートリション社:会社概要 370

表 303 アドバンスト・バイオニュートリション社:製品/ソリューション/サービス 370

表304 SPHERA ENCAPSULATION.:会社概要 372

表305 SPHERA ENCAPSULATION.:製品/ソリューション/サービス 372

表306 BUCHI:会社概要 374

表307 EMULTECH:会社概要 375

表308 NISCO ENGINEERING AG:会社概要 376

表309 上海普順工業発展有限公司:会社概要 377

表310 BRACE GMBH:会社概要 378

表311 GLATT GMBH:会社概要 379

表312 CALEVA PROCESS SOLUTIONS LTD.:会社概要 380

表313 ENCA SCIENTIFIC:会社概要 381

表314 ROMACO GROUP:会社概要 382

表315 ACMEFIL ENGINEERING SYSTEMS PVT. LTD.:会社概要 383

表316 GEA GROUP AKTIENGESELLSCHAFT:企業概要 384

表317 BÜHLER GROUP:企業概要 385

表318 マイクロカプセル化市場に隣接する市場 387

表319 食品カプセル化市場:地域別、2018年~2021年(百万米ドル) 388

表320 食品カプセル化市場:地域別、2022年~2027年(百万米ドル) 388

表321 食品インクルージョン市場、地域別、2019年~2021年(単位:百万米ドル) 389

表322 食品インクルージョン市場、地域別、2022年~2027年(単位:百万米ドル) 390