精密ろ過膜市場における魅力的な機会

アジア太平洋

アジア太平洋地域の精密ろ過膜市場は、工業化の進展、清浄な水の需要の高まり、製薬および食品加工産業の拡大により、急速な成長を遂げています。

中国やインドなどの国々における水の浄化や廃水処理に対する政府の厳しい規制は、アジア太平洋地域の精密ろ過膜市場の成長の主な要因となっています。

無菌ろ過や汚染制御を目的としたバイオ医薬品製造における精密ろ過の採用が増加していることが、世界市場の主な推進要因となっています。

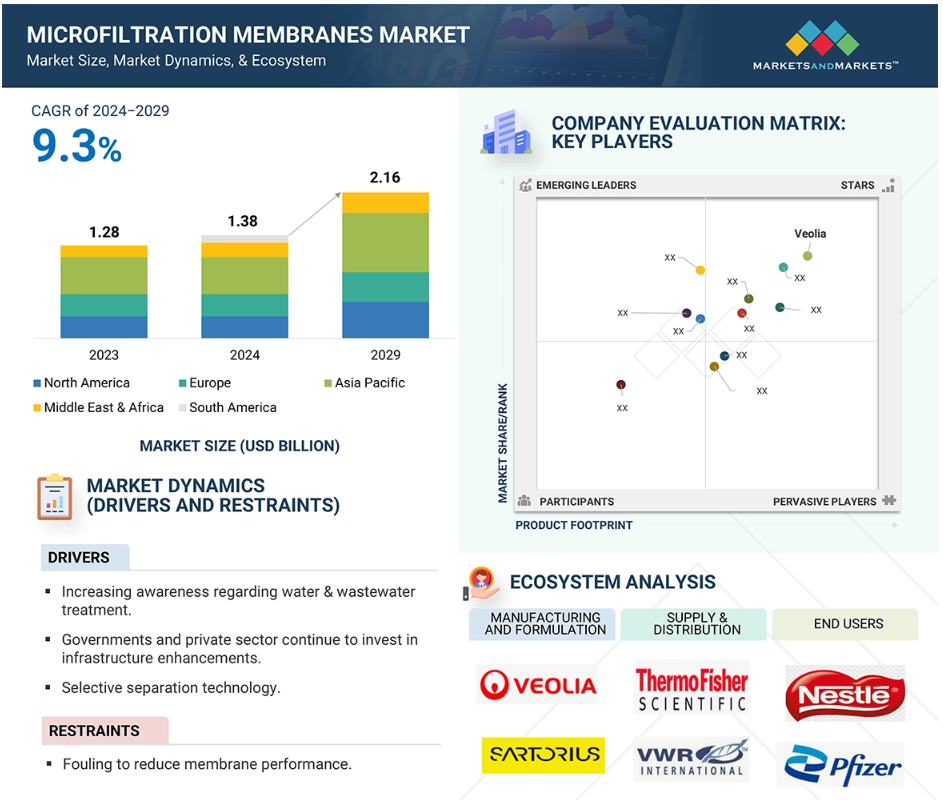

世界の精密ろ過膜市場は、予測期間中に年平均成長率9.3%で成長し、2029年には21億5000万米ドルに達すると予想されています。

持続可能でエネルギー効率の高いろ過ソリューションに対する需要の高まりは、精密ろ過市場におけるイノベーションと拡大の大きな機会をもたらします。

グローバルな精密ろ過膜市場の原動力

推進要因:清浄な水の需要の高まりと廃水処理

純粋な水と効果的な廃水処理に対する需要の高まりが、精密ろ過膜市場を牽引しています。水不足は、汚染、都市化、産業開発により悪化しており、安全で持続可能な水へのアクセスを提供するために、高度なろ過技術が必要とされています。産業排水、農業用水の流出、未処理の都市下水は、重金属、化学物質、細菌、マイクロプラスチックなどの有毒汚染物質により、水源の汚染を深刻化させています。

政府や国際機関は、これらの問題の解決に向けて、膜ろ過技術に投資しています。 このような膜は、懸濁物質、バクテリア、大きな高分子を、多くのエネルギーを必要とせずに効率的にろ過するため、水の浄化に適しています。 膜ろ過は、自治体の浄水場で飲料水の品質向上のために使用されているほか、製薬、食品・飲料、化学業界では、工程水の処理や廃水の再利用にも応用されています。

米国環境保護庁(EPA)の規制や欧州連合の水枠組み指令などの規制強化により、産業分野ではより厳しい排水排出基準を満たすことが求められており、これが採用をさらに促進しています。水の再利用を促進し、運用コストを削減し、持続可能な水管理を実現する能力により、精密ろ過は世界的な水危機への対策における主要技術として台頭しています。

抑制要因:初期投資&運用コストの高さが最も一般的な抑制要因

精密ろ過膜の大量導入の主な障害は、初期および定期的なメンテナンスコストが極めて高いことです。精密ろ過は非常に高いろ過率を実現しますが、膜の材料コスト、設備投資、補助設備である圧力容器、ポンプ、コンピュータ監視ステーションは、特に発展途上国の小規模産業や自治体のプラントでは、通常、非常に高額になります。

フッ素樹脂(PTFE、PVDF)やセラミックなどの先進的な膜素材は、耐久性と耐薬品性に優れていますが、生産コストが高いため、システムの導入には多額の費用がかかります。さらに、有機物、バクテリア、ミネラルスケーリングによる膜の汚れや生物汚損は、長期的にはろ過効率を低下させるため、膜の頻繁な洗浄や交換が必要となり、いずれも運用コストを押し上げます。システムの運転は、特定の洗浄用化学薬品、定期的な膜再生、厳格なメンテナンス作業によって保証されていますが、これらはよりコストがかかります。さらに、精密ろ過システムの効率的な運転には、システムの監視、トラブルシューティング、規制対応を行う経験豊富なスタッフが必要であり、これも人件費となります。水質が一定しない廃水、食品および飲料、製薬などの産業では、汚染物質の量が変化するたびにシステムのパラメータを継続的に調整する必要があり、エネルギー需要と処理の複雑さが増します。

そのため、資金繰りに苦しむ多くの企業は、砂ろ過、活性炭ろ過、限外ろ過膜などのより安価な代替手段に頼らざるを得ません。 ろ過効率は高いものの、これらのコストを考慮すると、限外ろ過膜はまだ経済的に魅力的な選択肢とは言えません。

機会:中空糸型&高分子膜設計の進歩

中空糸膜の進歩と高性能ポリマー素材は、ろ過システムの効率性、耐久性、コスト削減により、精密ろ過業界に革命をもたらしています。中空糸膜は、体積に対する表面積が最も大きく、他の素材よりも透過性とろ過効率が最も高いという特徴があります。高処理能力により、大規模な流体処理に最適な素材です。高処理能力という潜在能力により、バイオ医薬品、水処理、食品加工などの用途に最適で、より迅速なろ過とより高品質な分離を実現します。

同時に、第2世代フッ素化ポリマー、改良ポリエーテルサルホン(PES)、ポリサルホン(PS)などの高分子膜素材の進歩により、耐薬品性、機械的安定性、ファウリング耐性が向上しました。 これらの進歩により膜の寿命が延び、交換やメンテナンスの費用が削減されました。 さらに、低ファウリング性や自己洗浄性膜コーティング剤などの技術により、目詰まりを回避し、性能低下を低減することで、運転効率が最適化され、ダウンタイムが減少しました。

こうした進歩により、医薬品の無菌ろ過、乳製品加工、廃水処理など、大容量の連続ろ過に依存する技術は、ますます精密ろ過技術に依存するようになってきています。 ろ過科学の発展を推進する研究開発の力により、中空糸膜と高分子膜は次世代の精密ろ過システムの救世主となり、幅広い産業分野に新たな機会をもたらすでしょう。

課題: 膜の汚れと生物汚損は精密ろ過膜市場における大きな課題です

精密ろ過膜ビジネスにおける最大の課題は汚れであり、ろ過の性能を低下させ、運転コストを増大させ、膜の寿命を縮めます。 汚れは、粒子、有機物質、微生物、または鉱物沈殿物が膜表面に沈着したり、孔を塞いだりすることで発生し、流量を制限し、透過性を低下させます。これは、殺菌ろ過、微生物の殺菌、懸濁固形物の除去を避けることができない水処理、食品および飲料加工、医薬品製造、バイオテクノロジーなどの用途では特に問題となります。ろ過の性能は、供給水の品質と膜の特性により、運転開始から数ヶ月以内に最大50%も低下することが分かっています。

最も困難なファウリングの種類の一つにバイオファウリングがあり、これは微生物の増殖や膜を覆うバイオフィルムの形成を伴い、効率を大幅に低下させます。例えば、製薬や超純水システムなど、高純度水の用途では、流量を維持するための圧力要件により、バイオフィルムはエネルギー使用量を30~50%増加させます。また、排水処理や淡水化プラントでは、バイオファウリングは膜の故障の主な原因のひとつであり、プラントの停止や交換による高額なコストが発生する可能性があります。

汚損を防ぐために、業界では化学洗浄、逆洗、凝集、ろ過、殺菌などの高度な前処理方法が選択されています。 これらはコストがかかり、運用にも手間がかかるため、資本に限りがある業界では、精密ろ過は好ましい選択肢ではありません。不可逆的な汚損が発生した場合には、膜を定期的に交換する必要がありますが、膜はろ過システムのライフサイクル全体を通じて総コストの30~50%を占めるため、そのコストはさらに高くなります。低汚染性素材、親水性コーティング剤、自己洗浄技術などの技術が開発中ですが、これらは高価であるため、コストと性能のトレードオフが生じます。

汚染との絶え間ない闘いは、低コストで耐久性のある汚染防止技術への需要をますます高めています。一方、膜汚染と生物汚染は、特に価格に敏感な市場では、精密ろ過の用途拡大の大きな障害となります。

グローバルな精密ろ過膜市場のエコシステム分析

精密ろ過膜市場は、さまざまな業界における原材料サプライヤー、膜製造業者、部品サプライヤー、エンドユーザーのネットワークによって牽引されています。 膜の製造に使用されるポリエーテルサルホン(PES)、ポリフッ化ビニリデン(PVDF)、ポリテトラフルオロエチレン(PTFE)などの基本的なポリマーやセラミック材料は、原材料サプライヤーから供給されます。膜メーカーは、この原料を高度なろ過製品に加工し、高性能な分離システムに組み込みます。 コンポーネントメーカーは、ハウジング、圧力容器、ポンプ、監視装置など、精密ろ過ユニットの操作に必要なコンポーネントを提供します。精密ろ過膜は、水処理や廃水処理、製薬、食品・飲料、バイオテクノロジー、化学処理など、さまざまな業界のエンドユーザーによって、重要なろ過作業に採用されています。これらのステークホルダーは相互依存関係にあり、技術進歩のペースを速め、効率を改善し、安定した供給ラインを保証することで、世界的な精密ろ過膜市場の成長と発展を促しています。

予測期間中、0.1ミクロン以上の孔径セグメントが市場を支配する

0.1ミクロンの孔径セグメントは、精密ろ過膜市場で最大かつ最も成長の速い分野であり、ろ過効率と流量の最適な組み合わせを提供しています。 微生物制御が最重要視される製薬、バイオテクノロジー、食品・飲料、水処理の各産業で広く応用されています。 高い透過性によりマイコプラズマなどのバクテリアの除去に効果的であり、無菌ろ過用途に理想的です。また、厳しい業界基準にも適合しており、重要な作業における性能を確実にします。 さらに、孔径が小さい0.1ミクロンの膜は、圧力損失が少なく、高い流量を実現し、効率性を高めます。 水処理、食品、医療用途における微生物汚染への懸念の高まりも、需要を押し上げています。 また、これらの膜は、エネルギー使用量の削減やメンテナンスコストの削減にもつながり、市場をリードする地位を確固たるものにしています。

自治体、産業、商業の各分野における清潔で安全な水への世界的なニーズの高まりが、水処理セグメントの成長を促進しています。

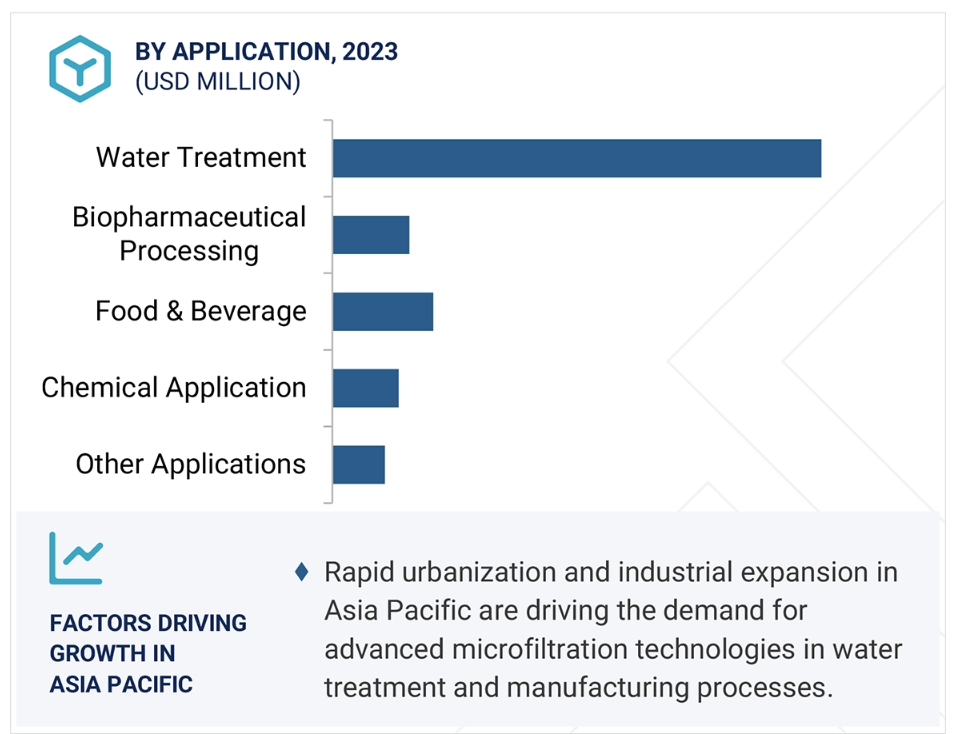

都市部、産業、商業環境における清潔で安全な水への世界的な需要の高まりにより、水処理セグメントは精密ろ過膜業界の主要セグメントとなっています。都市化、人口増加、水質汚染の増加により、貯水池から浮遊固形物、バクテリア、その他の不純物を除去する高度なろ過ソリューションへの需要が高まっています。世界各国の政府は、厳しい規制や水質基準を設け、飲料水処理、廃水処理、淡水化の用途において、精密ろ過膜の使用をさらに推進しています。自家発電、化学、製薬、食品&飲料などの用途では、事業に大量の浄水が必要であり、そのため精密ろ過は水処理プロセスの不可欠な要素となっています。従来のろ過処置と比較して、低薬品使用量、低運用コストで効率的なマイクロろ過は、持続可能な水管理の望ましい選択肢となっています。さらに、水系感染症や環境持続可能性への懸念の高まりにより、膜ろ過システムへの投資が活発化し、水処理がマイクロろ過膜市場で最も注目される用途分野となっています。

予測期間中、アジア太平洋地域が最大かつ最も成長の速い市場に

アジア太平洋地域は、急速な工業化、水処理ニーズの高まり、高度なろ過機械に依存する主要産業の力強い成長が組み合わさったことにより、精密ろ過膜市場を独占しています。最大の刺激要因は、この地域が深刻な水質汚染と水不足の問題に苦しんでいることであり、これが政府や企業による廃水処理プラントへの多額の投資を促しています。中国、インド、東南アジア諸国は、産業および自治体の水質汚染を抑制するために、厳しい環境規制を制定しています。これにより、水処理、廃水再利用、海水淡水化プラントにおける精密ろ過膜の市場が大幅に拡大しています。

水処理以外にも、この地域の成長を続ける製薬、食品&飲料、バイオテクノロジーの各分野も市場拡大の原動力となっています。これらの産業では、無菌薬品製造、乳製品加工、醸造、酵素分離などの用途に高純度のろ過が必要であり、そのため精密ろ過は不可欠な技術となっています。加工食品の消費量と製薬製造への投資が増加するにつれ、効率的で信頼性の高いろ過ソリューションへの需要も増加し続けています。持続可能な製造と食品の安全規制を推進する政府の取り組みも、産業における精密ろ過膜の用途を促進しています。

アジア太平洋地域がこの市場で優位を占めている理由の一つは、主要な膜製造業者が中国、日本、韓国、インドに集中しているという事実です。これらの国々は、北米やヨーロッパよりも低コストでろ過膜を製造できる確立された製造拠点を有しており、世界的に競争力があります。政府による積極的な政策、外国からの投資、膜製造技術の開発も、市場の成長を促進しています。

人口増加と都市化も、精密ろ過膜市場の主な推進要因となっています。中流階級が急増し、衛生、清潔な水、衛生状態への関心が高まるにつれ、純粋な飲料水の需要が大幅に増加しています。政府は、効率的で持続可能な水浄化を実現する精密ろ過技術に大きく依存するスマートシティや分散型水処理技術に投資しています。

最近の精密ろ過膜市場の動向

- 2024年9月、Sartorius AGは、ラボ用に設計された新しいVivaflow® TFFカセットを発表しました。このカセットは、タンジェンシャルフローろ過プロセスを簡素化し、大量のサンプルを扱う研究者にとってより効率的なものにします。この発表は、Sartoriusがラボ用ろ過ソリューションの強化に尽力していることを反映しています。

- 2024年6月、Kovalus Separation Solutionsは、メキシコにおけるスパイラル膜エレメントの組み立て用に、140,000平方フィート(14,000 m²)の最新施設に2,000万米ドル以上を投資しました。この拡張により、スパイラル膜の生産能力が50%増加し、食品、飲料、ライフサイエンス、産業などの主要産業における需要の高まりに対応できるようになります。この最新鋭の施設は、Kovalus社の製造能力の強化と高品質な分離技術に対する高まる市場ニーズへの対応という同社の取り組みの一環です。

- 2023年7月、Sartorius AGは、バイオ医薬品の製造に不可欠なトランスフェクション試薬および技術で知られるPolyplus社を買収し、バイオプロセスソリューション部門を拡大しました。この買収により、Sartorius社の細胞療法および遺伝子療法の製造能力が強化されます。

- 2022年2月、メルクはバイオ医薬品の受託開発・製造企業であるエクセラード社を約7億9300万米ドル(7億200万ユーロ)で買収しました。この買収は、メルクのmRNA治療能力を強化することを目的としており、これはCOVID-19を含むワクチン製造に不可欠なものです。

- 2021年4月、Koch Separation Solutionsは、チューブラー膜製品ラインの一部として、さまざまな産業廃棄物処理向けの強化技術であるINDU-COR HD(高密度)を開発しました。これは、最大300%のより高い充填密度を提供し、クロスフローろ過をより経済的にしながら、スペースをより少なくします。

- 2021年10月、ペンテアはPentair X-FlowTM Xpert Web Appを発売しました。この革新的なアプリケーションは、いくつかの質問に答えることで、水処理および廃水処理用途に最適なPentair X-Flow膜ろ過ソリューションの選択と構成をユーザーにガイドします。

主要企業

このキーワードの主要企業には、以下が含まれます。

Ionomr Innovations Inc. (Canada)

Merck KGaA (Germany)

Sartorius AG (Germany)

Kovalus Separation Solutions (US)

Hydranautics (US)

Pall Corporation (US)

3M (US)

Pentair (UK)

Asahi Kasei Corporation (Japan)

TORAY INDUSTRIES, INC. (Japan), Veolia (France)

Alfa Laval

APPLIED MEMBRANES, INC.

Qua Group LLC

GEA Group Aktiengesellschaft

Graver Technologies

Imemflo

KUBOTA Corporation

MANN+HUMMEL

NX Filtration BV

PARKER HANNIFIN CORP

Synder Filtration, Inc.

TOSHIBA WATER SOLUTIONS PRIVATE LIMITED

Nilsan Nishotech Systems Pvt. Ltd.

Lenntech B.V.

Lydall, Inc.

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 市場細分化と地域的広がり 27

1.3.2 対象範囲と除外範囲 28

1.3.3 対象年 28

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 制限事項 29

1.5 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 主要な一次情報源 32

2.1.2.3 一次インタビューの主要参加者 32

2.1.2.4 専門家へのインタビューの内訳 33

2.1.2.5 主な業界の見解 33

2.2 ベース数値の算出 34

2.2.1 供給側分析 34

2.2.2 需要側分析 34

2.3 成長予測 34

2.3.1 供給側 34

2.3.2 需要側 35

2.4 市場規模の推定 35

2.4.1 ボトムアップ・アプローチ 36

2.4.2 トップダウン・アプローチ 36

2.5 データ・トライアングル 37

2.6 調査の前提条件 38

2.7 成長予測 38

2.8 リスク評価 39

2.9 要因分析 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 46

4.1 精密ろ過膜市場における魅力的な機会

46

4.2 精密ろ過膜市場:ろ過モード別 46

4.3 精密ろ過膜市場:素材の種類別 47

4.4 用途別MF膜市場 47

4.5 孔径別MF膜市場 48

4.6 主要国別MF膜市場 48

5 市場概要 49

5.1 はじめに 49

5.2 市場力学 49

5.2.1 推進要因 50

5.2.1.1 水処理および廃水処理に対する意識の高まり 50

5.2.1.2 厳しい廃水規制 50

5.2.1.3 選択的分離技術 50

5.2.2 阻害要因 51

5.2.2.1 ファウリングによる膜性能の低下 51

5.2.2.2 高い資本コスト 51

5.2.3 機会 51

5.2.3.1 発展途上国における水処理需要の増加 51

5.2.3.2 淡水の不足の深刻化 52

5.2.4 課題 52

5.2.4.1 膜の寿命と効率性 52

5.3 生成的AIの影響 53

5.3.1 はじめに 53

5.3.2 GEN AIが精密ろ過膜市場に与える影響 55

6 業界トレンド 56

6.1 はじめに 56

6.2 顧客のビジネスに影響を与えるトレンド/混乱 56

6.3 バリューチェーン分析 57

6.3.1 原材料サプライヤー 57

6.3.2 メーカー 57

6.3.3 流通業者および小売業者 58

6.3.4 エンドユーザー 58

6.4 価格分析 58

6.4.1 地域別平均販売価格の推移、2020年~2024年 58

6.4.2 種類別平均販売価格の推移、2020年~2024年 59

6.4.3 主要企業の種類別平均販売価格動向(米ドル/平方メートル) 60

6.5 投資と資金調達のシナリオ 61

6.6 生態系分析 61

6.7 技術分析 63

6.7.1 主要技術 63

6.7.2 補完技術 64

6.7.3 隣接技術 64

6.8 特許分析 65

6.8.1 方法論 65

6.8.2 2014~2024年に世界で付与された特許 65

6.8.3 特許公開の傾向 66

6.8.4 洞察 66

6.8.5 特許の法的地位 66

6.8.6 管轄権分析 67

6.8.7 主な出願者 67

6.8.8 主要特許の一覧 68

6.9 貿易分析 71

6.9.1 輸入シナリオ(HSコード84212900) 71

6.9.2 輸出シナリオ(HSコード84212900) 72

6.10 2025年の主要な会議およびイベント 73

6.11 関税および規制の概観 73

6.11.1 規制当局、政府機関、その他の組織 74

6.11.2 マイクロろ過膜市場に関連する規制 78

6.12 ポーターのファイブフォース分析 79

6.12.1 新規参入の脅威 80

6.12.2 代替品の脅威 81

6.12.3 供給業者の交渉力 81

6.12.4 購入者の交渉力 81

6.12.5 競争上の競合の激しさ 82

6.13 主要な利害関係者と購買基準 82

6.13.1 購買プロセスにおける主要な利害関係者 82

6.13.2 購買基準 83

6.14 マクロ経済の見通し 84

6.14.1 国別のGDP動向と予測 84

6.15 ケーススタディ分析 85

6.15.1 脱塩プラントにおける膜の目詰まりへの対応 85

6.15.2 素材、前処理、洗浄における継続的な進歩により、産業排水処理におけるセラミック膜の採用が促進されるでしょう。

6.15.3 オリーブ種子をベースとしたセラミック精密ろ過膜の開発

7 孔径による精密ろ過膜市場 88

7.1 はじめに 89

7.2 0.8ミクロン以上 90

7.2.1 粗ろ過に最適で、繊細な膜システムを早期の目詰まりから保護 90

7.3 0.4ミクロン以上 91

7.3.1 高処理量と長寿命化による需要の増加と、効率的で適度な精密ろ過 91

7.4.1

7.4.1 信頼性、純度、汚染管理に優れた、ほぼ無菌ろ過への使用が拡大しています。

8 ろ過モード別マイクロろ過膜市場 92

8.1 はじめに 93

8.2 直接ろ過 94

8.2.1 色調整のための吸着ろ過における広範な使用 94

8.3 クロスフロー 95

8.3.1 飲料の清澄化における高い使用 95

9 マイクロろ過膜市場、種類別 96

9.1 はじめに 97

9.2 フッ素化ポリマー 99

9.2.1 耐薬品性と強度により需要が増加 99

9.3 セルロース系 99

9.3.1 素材の改良と架橋により耐久性と採用率が向上 99

9.4 ポリスルホン 100

9.4.1 親水性によりファウリングを低減し、寿命を延長 100

9.5 セラミック 100

9.5.1 セラミック-ポリマーハイブリッド膜&ナノコーティングの需要が増加

100

10 マイクロろ過膜市場、用途別 101

10.1 はじめに 102

10.2 バイオ医薬品加工 104

10.2.1 汚染物質の分離と

プロセス効率の確保における重要な役割 104

10.3 水処理 104

10.3.1 高品質な水へのニーズの高まり 104

10.4 食品&飲料 105

10.4.1 厳格な安全基準と最小限の加工を施した製品への需要

105

10.5 化学 105

10.5.1 廃棄物ストリームからの価値ある副産物の回収、持続可能な製造の支援 105

10.6 その他の用途 106

11 地域別マイクロろ過膜市場 107

11.1 はじめに 108

11.2 北米 110

11.2.1 アメリカ 115

11.2.1.1 廃水処理に対する政府規制が市場を牽引 115

11.2.2 カナダ 117

11.2.2.1 廃水処理に対する政府支援の増加が市場成長を加速 117

11.2.3 メキシコ 119

11.2.3.1 産業部門が市場を牽引 119

11.3 ヨーロッパ 121

11.3.1 ドイツ 127

11.3.1.1 規制と経済の見通しが市場成長を後押し 127

11.3.2 イタリア 129

11.3.2.1 きれいな水へのニーズの高まりと経済の見通しの良さが

市場を牽引 129

11.3.3 フランス 131

11.3.3.1 廃水処理に対する政府規制が

市場成長を後押し 131

11.3.4 スペイン 132

11.3.4.1 水および廃水処理に対する政府の重点施策が

市場を牽引する 132

11.3.5 英国 134

11.3.5.1 成長するエンドユース産業と政府のイニシアティブが

市場成長を後押し 134

11.3.6 ロシア 136

11.3.6.1 成長する食品&飲料産業と電子商取引産業が市場を牽引 136

11.3.7 ヨーロッパのその他地域 137

11.4 アジア太平洋地域 139

11.4.1 中国 145

11.4.1.1 製造業の成長がアジア太平洋地域の市場を牽引 145

11.4.2 日本 147

11.4.2.1 先進技術の開発と急速な工業化が

市場を牽引 147

11.4.3 インド 149

11.4.3.1 人口増加、経済成長、および市場成長を支える廃水処理技術の採用増加 149

11.4.4 韓国 151

11.4.4.1 食品&飲料業界、熟練労働力、市場を牽引する法規制 151

11.4.5 アジア太平洋地域その他 153

11.5 中東・アフリカ 155

11.5.1 GCC諸国 160

11.5.1.1 アラブ首長国連邦 160

11.5.1.1.1 成長するエンドユース産業と政府による廃水処理への投資が市場を牽引 160

11.5.1.2 サウジアラビア 162

11.5.1.2.1 水ろ過産業の著しい成長が市場を牽引 162

11.5.1.3 GCC諸国その他 163

11.5.2 南アフリカ 165

11.5.2.1 政府の厳しい規制が市場成長を後押し 165

11.5.3 中東・アフリカのその他地域 167

11.6 南アメリカ 168

11.6.1 ブラジル 173

11.6.1.1 厳格な規制、工業化、人口増加が

市場を牽引 173

11.6.2 アルゼンチン 175

11.6.2.1 回復する経済が市場成長を促進 175

11.6.3 南米その他 177

12 競合状況 179

12.1 はじめに 179

12.2 主要企業の戦略/2021年から2025年の勝利への権利 179

12.3 市場シェア分析、2023年 180

12.4 収益分析、2020年から2024年 183

12.5 ブランド比較 184

12.6 企業評価マトリクス:主要企業、2023年 184

12.6.1 星 184

12.6.2 新興のリーダー 184

12.6.3 普及している企業 184

12.6.4 参加者 185

12.6.5 企業フットプリント:主要プレイヤー(2023年) 186

12.6.5.1 企業フットプリント 186

12.6.5.2 地域フットプリント 187

12.6.5.3 種類別フットプリント 187

12.6.5.4 用途別フットプリント 188

12.6.5.5 モード別フットプリント 188

12.7 企業評価マトリクス:新興企業/中小企業、2023年 189

12.7.1 進歩的な企業 189

12.7.2 対応力のある企業 189

12.7.3 ダイナミックな企業 189

12.7.4 スタート地点 189

12.7.5 ベンチマークによる競合比較:スタートアップ企業/中小企業、(2023) 191

12.7.5.1 主なスタートアップ企業/中小企業の詳細リスト 191

12.7.5.2 主要新興企業/中小企業の競合ベンチマーキング 192

12.7.6 主要マイクロろ過膜ベンダーの評価および財務指標

194

12.8 競合シナリオと傾向 195

12.8.1 製品発売 195

12.8.2 取引 195

12.8.3 拡大 197

13 企業プロフィール 199

13.1 主要企業 199

13.1.1 Merck KGAA 199

13.1.1.1 事業概要 199

13.1.1.2 製品/ソリューション/サービス 200

13.1.1.3 最近の動向 202

13.1.1.3.1 取引 202

13.1.1.3.2 事業拡大 203

13.1.1.4 MnM視点 204

13.1.1.4.1 勝つ権利 204

13.1.1.4.2 戦略的選択肢 204

13.1.1.4.3 弱みと競合他社からの脅威 204

13.1.2 ザルトリウス AG 205

13.1.2.1 事業概要 205

13.1.2.2 製品/ソリューション/サービス 206

13.1.2.3 最近の動向 208

13.1.2.3.1 製品発売 208

13.1.2.3.2 取引 208

13.1.2.3.3 拡張 208

13.1.2.4 MnMビュー 209

13.1.2.4.1 勝つ権利 209

13.1.2.4.2 戦略的選択肢 209

13.1.2.4.3 弱みと競合の脅威 210

13.1.3 KOVALUS SEPARATION SOLUTIONS 211

13.1.3.1 事業概要 211

13.1.3.2 製品/ソリューション/サービス 211

13.1.3.3 最近の動向 212

13.1.3.3.1 新製品 212

13.1.3.3.2 取引 213

13.1.3.3.3 拡大 213

13.1.3.4 MnM ビュー 214

13.1.3.4.1 勝つ権利 214

13.1.3.4.2 戦略的選択肢 214

13.1.3.4.3 弱みと競合の脅威 214

13.1.4 ハイドロノーティクス(日東電工株式会社) 215

13.1.4.1 事業概要 215

13.1.4.2 提供する製品/ソリューション/サービス 216

13.1.4.3 MnM 視点 217

13.1.4.3.1 勝てる権利 217

13.1.4.3.2 戦略的選択肢 217

13.1.4.3.3 弱みと競合他社からの脅威 218

13.1.5 PALL CORPORATION 219

13.1.5.1 事業概要 219

13.1.5.2 製品/ソリューション/サービス 220

13.1.5.3 最近の動向 221

13.1.5.3.1 取引 221

13.1.5.4 MnMの見解 222

13.1.5.4.1 勝利への権利 222

13.1.5.4.2 戦略的選択肢 222

13.1.5.4.3 弱みと競合からの脅威 223

13.1.6 3M 224

13.1.6.1 事業概要 224

13.1.6.2 製品/ソリューション/サービス 225

13.1.6.3 MnM 視点 226

13.1.6.3.1 勝利への権利 226

13.1.6.3.2 戦略的選択肢 226

13.1.6.3.3 弱みと競合他社からの脅威 226

13.1.7 ペンテア 227

13.1.7.1 事業概要 227

13.1.7.2 製品/ソリューション/サービス 228

13.1.7.3 最近の動向 229

13.1.7.3.1 製品発売 229

13.1.7.4 MnM 視点 229

13.1.7.4.1 勝利への権利 229

13.1.7.4.2 戦略的選択肢 229

13.1.7.4.3 弱みと競合他社からの脅威 230

13.1.8 旭化成株式会社 231

13.1.8.1 事業概要 231

13.1.8.2 製品/ソリューション/サービス 232

13.1.8.3 MnM視点 233

13.1.8.3.1 勝つ権利 233

13.1.8.3.2 戦略的選択肢 233

13.1.8.3.3 弱みと競合他社からの脅威 233

13.1.9 東レ株式会社 234

13.1.9.1 事業概要 234

13.1.9.2 製品/ソリューション/サービス 235

13.1.9.3 MnM 視点 235

13.1.9.3.1 勝利への権利 235

13.1.9.3.2 戦略的選択肢 236

13.1.9.3.3 弱点と競合の脅威 236

13.1.10 ヴェオリア 237

13.1.10.1 事業概要 237

13.1.10.2 提供する製品/ソリューション/サービス 238

13.1.10.3 最近の動向 240

13.1.10.3.1 取引 240

13.1.10.4 MnMの見解 241

13.1.10.4.1 勝つ権利 241

13.1.10.4.2 戦略的選択肢 241

13.1.10.4.3 弱みと競合他社からの脅威 241

13.2 その他の企業 242

13.2.1 アルファ・ラバル 242

13.2.2 アプライド・メンブレンズ社 243

13.2.3 クア・グループ社 244

13.2.4 GEA グループ社 245

13.2.5 グレーバー・テクノロジーズ 246

13.2.6 イメムフロー 247

13.2.7 クボタ 248

13.2.8 マン・ウント・フンメル 249

13.2.9 エヌエックス・フィルトレーション・ビー・ヴィ 250

13.2.10 パーカー・ハネフィン・コーポレーション 251

13.2.11 シンダー・フィルトレーション社 252

13.2.12 東芝ウォーターソリューションズ・プライベート・リミテッド 253

13.2.13 ニルサン・ニソテック・システムズ社 254

13.2.14 LENNTECH B.V. 255

13.2.15 LYDALL, INC. 256

14 付録 257

14.1 ディスカッションガイド 257

14.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 260

14.3 カスタマイズオプション 262

14.4 関連レポート 262

14.5 著者詳細 263

表1 地域別、2020年~2024年の精密ろ過膜の平均販売価格動向(

米ドル/平方メートル) 59

表2 種類別、2020年~2024年の平均販売価格動向(米ドル/平方メートル) 59

表3 主要企業の種類別平均販売価格動向

(米ドル/平方メートル) 60

表4 マイクロろ過膜市場:生態系における各社の役割 62

表5 マイクロろ過膜市場における主要技術 63

表6 精密ろ過膜市場における補完技術 64

表7 精密ろ過膜市場における隣接技術 64

表8 精密ろ過膜市場:特許総数 65

表9 精密ろ過膜市場:主要特許所有者のリスト 68

表10 精密ろ過膜市場:主要特許のリスト、2018年~2024年 68

表11 精密ろ過膜市場:主要会議およびイベントのリスト、2025年 73

73 表 12 関税:関連精密ろ過膜市場 74

表 13 北米:規制当局、政府

機関、その他の組織の一覧 75

表14 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 75

表15 ヨーロッパ:規制当局、政府機関、

その他の組織の一覧 76

表16 中東・アフリカ:規制当局、政府機関、その他の組織の一覧 76

表17 南米:規制当局、政府機関、その他の組織の一覧

77

表18 マイクロフィルトレーション膜市場の規制一覧 78

表19 マイクロフィルトレーション膜市場:ポーターの5フォース分析 79

表20 上位3用途産業における購入プロセスに与えるステークホルダーの影響 83

表21 主要3エンドユース産業の主な購入基準 83

表22 国別のGDP動向と予測、2023年~2025年(百万米ドル) 84

表23 マイクロろ過膜市場、孔径別、

2020年~2023年(百万米ドル) 89

表24 精密ろ過膜市場、孔径別、

2024年~2029年(百万米ドル) 90

表25 精密ろ過膜市場、孔径別、

2020年~2023年(百万平方メートル) 90

表26 精密ろ過膜市場、孔径別、

2024年~2029年(百万平方メートル) 90

表27 精密ろ過膜市場、ろ過モード別、

2020年~2023年(百万米ドル) 93

表28 精密ろ過膜市場、ろ過モード別、

2024年~2029年(百万米ドル) 94

表29 精密ろ過膜市場、ろ過モード別、

2020年~2023年(百万平方メートル) 94

表30 精密ろ過膜市場、ろ過モード別、

2024年~2029年(百万平方メートル) 94

表31 精密ろ過膜市場、種類別、2020年~2023年(百万米ドル) 97

表32 精密ろ過膜市場、種類別、2024年~2029年(百万米ドル) 98

表33 精密ろ過膜市場、種類別、

2020年~2023年(百万平方メートル) 98

表34 精密ろ過膜市場、種類別、

2024年~2029年(百万平方メートル) 98

表35 精密ろ過膜市場、用途別、

2020年~2023年(百万米ドル) 102

表36 精密ろ過膜市場、用途別、

2024年~2029年(百万米ドル) 103

表37 精密ろ過膜市場、用途別、

2020年~2023年(百万平方メートル) 103

表38 用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 103

表39 地域別精密ろ過膜市場、

2020年~2023年(百万米ドル) 108

表40 精密ろ過膜市場、地域別、

2024年~2029年(百万米ドル) 109

表41 精密ろ過膜市場、地域別、

2020年~2023年(百万平方メートル) 109

表42 精密ろ過膜市場、地域別、

2024年~2029年(百万平方メートル) 109

表43 北米:精密ろ過膜市場、国別、

2020年~2023年(百万米ドル) 111

表44 北米:国別精密ろ過膜市場、

2024年~2029年(百万米ドル) 111

表45 北米:国別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 111

表46 北米:国別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 111

表47 北米:精密ろ過膜市場、種類別、

2020年~2023年(百万米ドル) 112

表48 北米:精密ろ過膜市場、種類別、

2024年~2029年(百万米ドル) 112

表49 北米:精密ろ過膜市場、種類別、

2020年~2023年(百万平方メートル) 112

表50 北米:精密ろ過膜市場、種類別、

2024年~2029年(百万平方メートル) 113

表51 北米:精密ろ過膜市場、ろ過モード別、2020年~2023年(百万米ドル) 113

表52 北米:精密ろ過膜市場、ろ過モード別、2024~2029年(百万米ドル) 113

表53 北米:精密ろ過膜市場、ろ過モード別、2020年~2023年(百万平方メートル) 113

表54 北米:精密ろ過膜市場、ろ過モード別、2024~2029年(百万平方メートル) 114

表55 北米:精密ろ過膜市場、用途別、2020~2023年(百万米ドル) 114

表56 北米:用途別精密ろ過膜市場、2024~2029年(百万米ドル) 114

表57 北米:用途別精密ろ過膜市場、2020~2023年(百万平方メートル) 115

表58 北米:用途別精密ろ過膜市場、2024~2029年(百万平方メートル) 115

表59 アメリカ:用途別精密ろ過膜市場、

2020~2023年(百万米ドル) 116

表60 アメリカ:用途別精密ろ過膜市場、

2024年~2029年(百万米ドル) 116

表61 アメリカ:用途別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 116

表62 アメリカ:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 117

表63 カナダ:用途別精密ろ過膜市場、

2020年~2023年(百万米ドル) 118

表64 カナダ:用途別精密ろ過膜市場、

2024~2029年(百万米ドル) 118

表65 カナダ:用途別精密ろ過膜市場、

2020~2023年(百万平方メートル) 118

表66 カナダ:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 119

表67 メキシコ:用途別精密ろ過膜市場、

2020年~2023年(百万米ドル) 120

表68 メキシコ:用途別精密ろ過膜市場、

2024年~2029年(百万米ドル) 120

表69 メキシコ:用途別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 120

表70 メキシコ:用途別精密ろ過膜市場、

2024~2029年(百万平方メートル) 121

表71 ヨーロッパ:国別精密ろ過膜市場、

2020~2023年(百万米ドル) 123

表72 ヨーロッパ:国別マイクロろ過膜市場、

2024年~2029年(百万米ドル) 123

表73 ヨーロッパ:国別マイクロろ過膜市場、

2020年~2023年(百万平方メートル) 123

表74 ヨーロッパ:国別マイクロろ過膜市場、

2024~2029年(百万平方メートル) 124

表75 ヨーロッパ:種類別マイクロろ過膜市場、

2020~2023年(百万米ドル) 124

表76 ヨーロッパ:種類別マイクロろ過膜市場、

2024年~2029年(百万米ドル) 124

表77 ヨーロッパ:種類別マイクロろ過膜市場、

2020年~2023年(百万平方メートル) 125

表78 ヨーロッパ:種類別マイクロろ過膜市場、

2024年~2029年(百万平方メートル) 125

表79 ヨーロッパ:ろ過モード別マイクロろ過膜市場、

2020年~2023年(百万米ドル) 125

表80 ヨーロッパ:ろ過モード別マイクロろ過膜市場、

2024~2029年(百万米ドル) 125

表81 ヨーロッパ:ろ過モード別マイクロろ過膜市場、

2020~2023年(百万平方メートル) 126

表82 ヨーロッパ:精密ろ過膜市場、ろ過モード別、

2024年~2029年(百万平方メートル) 126

表83 ヨーロッパ:精密ろ過膜市場、用途別、

2020年~2023年(百万米ドル) 126

表84 ヨーロッパ:用途別マイクロろ過膜市場、

2024年~2029年(百万米ドル) 126

表85 ヨーロッパ:用途別マイクロろ過膜市場、

2020年~2023年(百万平方メートル) 127

表86 ヨーロッパ:用途別マイクロろ過膜市場、

2024年~2029年(百万平方メートル) 127

表87 ドイツ:用途別マイクロろ過膜市場、

2020年~2023年(百万米ドル) 128

表 88 ドイツ:用途別マイクロろ過膜市場、

2024~2029年(百万米ドル) 128

表 89 ドイツ:用途別マイクロろ過膜市場、

2020~2023年(百万平方メートル) 128

表 90 ドイツ:用途別精密ろ過膜市場、

2024~2029年(百万平方メートル) 129

表 91 イタリア:用途別精密ろ過膜市場、

2020~2023年(百万米ドル) 129

表 92 イタリア:用途別マイクロろ過膜市場、

2024~2029年(百万米ドル) 130

表 93 イタリア:用途別マイクロろ過膜市場、

2020~2023年(百万平方メートル) 130

表 94 イタリア:用途別精密ろ過膜市場、

2024~2029年(百万平方メートル) 130

表 95 フランス:種類別精密ろ過膜市場、

2020~2023年(百万米ドル) 131

表 96 フランス:種類別精密ろ過膜市場、

2024~2029年(百万米ドル) 131

表 97 フランス:種類別精密ろ過膜市場、

2020~2023年(百万平方メートル) 132

表 98 フランス:精密ろ過膜市場、種類別、

2024~2029年(百万平方メートル) 132

表 99 スペイン:精密ろ過膜市場、用途別、

2020~2023年(百万米ドル) 133

表100 スペイン:用途別精密ろ過膜市場、

2024年~2029年(百万米ドル) 133

表101 スペイン:用途別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 133

表102 スペイン:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 134

表103 英国:用途別精密ろ過膜市場、

2020年~2023年(百万米ドル) 134

表 104 英国:用途別精密ろ過膜市場、

2024年~2029年(百万米ドル) 135

表 105 英国:用途別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 135

表 106 英国:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 135

表 107 ロシア:用途別精密ろ過膜市場、

2020年~2023年(百万米ドル) 136

表 108 ロシア:用途別精密ろ過膜市場、

2024年~2029年(百万米ドル) 136

表109 ロシア:用途別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 137

表110 ロシア:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 137

表111 ヨーロッパその他地域:用途別精密ろ過膜市場、2020年~2023年(百万米ドル) 138

表112 ヨーロッパその他:用途別精密ろ過膜市場、2024年~2029年(百万米ドル) 138

表113 ヨーロッパその他:用途別精密ろ過膜市場、2020年~2023年(百万平方メートル) 138

表114 ヨーロッパその他:用途別精密ろ過膜市場、2024年~2029年(百万平方メートル) 139

表115 アジア太平洋地域:国別精密ろ過膜市場、

2020年~2023年(百万米ドル) 140

表116 アジア太平洋地域:国別精密ろ過膜市場、

2024年~2029年(百万米ドル) 141

表117 アジア太平洋地域:国別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 141

表118 アジア太平洋地域:国別精密ろ過膜市場、

2024~2029年(百万平方メートル) 141

表119 アジア太平洋地域:種類別精密ろ過膜市場、

2020~2023年(百万米ドル) 142

表120 アジア太平洋地域:種類別精密ろ過膜市場、

2024年~2029年(百万米ドル) 142

表121 アジア太平洋地域:種類別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 142

表122 アジア太平洋地域:種類別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 143

表123 アジア太平洋地域:精密ろ過膜市場、ろ過モード別、2020年~2023年(百万米ドル) 143

表124 アジア太平洋地域:精密ろ過膜市場、ろ過モード別、2024年~2029年(百万米ドル) 143

表125 アジア太平洋地域:精密ろ過膜市場、ろ過モード別、2020年~2023年(百万平方メートル) 143

表 126 アジア太平洋地域:精密ろ過膜市場、ろ過モード別、2024~2029年(百万平方メートル) 144

表 127 アジア太平洋地域:精密ろ過膜市場、用途別、

2020~2023年(百万米ドル) 144

表128 アジア太平洋地域:用途別精密ろ過膜市場、

2024年~2029年(百万米ドル) 144

表129 アジア太平洋地域:用途別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 145

表130 アジア太平洋地域:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 145

表131 中国:用途別精密ろ過膜市場、

2020年~2023年(百万米ドル) 146

表 132 中国:用途別精密ろ過膜市場、

2024~2029年(百万米ドル) 146

表 133 中国:用途別精密ろ過膜市場、

2020~2023年(百万平方メートル) 146

表134 中国:用途別精密ろ過膜市場、

2024~2029年(百万平方メートル) 147

表135 日本:用途別精密ろ過膜市場、

2020~2023年(百万米ドル) 148

表 136 日本:用途別精密ろ過膜市場、

2024~2029年(百万米ドル) 148

表 137 日本:用途別精密ろ過膜市場、

2020~2023年(百万平方メートル) 149

表 138 日本:用途別精密ろ過膜市場、

2024~2029年(百万平方メートル) 149

表 139 インド:用途別精密ろ過膜市場、

2020~2023年(百万米ドル) 150

表 140 インド:用途別精密ろ過膜市場、

2024~2029年(百万米ドル) 150

表 141 インド:用途別精密ろ過膜市場、

2020~2023年(百万平方メートル) 150

表 142 インド:用途別精密ろ過膜市場、

2024~2029年(百万平方メートル) 151

表 143 韓国:用途別精密ろ過膜市場、2020~2023年(百万米ドル) 152

表144 韓国:用途別精密ろ過膜市場、2024~2029年(百万米ドル) 152

表145 韓国:用途別精密ろ過膜市場、2020~2023年(百万平方メートル) 152

表146 韓国:用途別精密ろ過膜市場、2024~2029年(百万平方メートル) 153

表147 アジア太平洋地域その他:用途別精密ろ過膜市場、2020~2023年(百万米ドル) 153

表148 アジア太平洋地域その他:精密ろ過膜市場、用途別、2024年~2029年(百万米ドル) 154

表149 アジア太平洋地域その他:精密ろ過膜市場、用途別、2020年~2023年(百万平方メートル) 154

表150 アジア太平洋地域その他:用途別精密ろ過膜市場、2024年~2029年(百万平方メートル) 154

表151 中東・アフリカ:国別マイクロろ過膜市場、2020年~2023年(百万米ドル) 155

表152 中東・アフリカ:国別限外ろ過膜市場、2024年~2029年(百万米ドル) 155

表153 中東・アフリカ:国別限外ろ過膜市場、2020年~2023年(百万平方メートル) 156

表154 中東・アフリカ:国別マイクロろ過膜市場、2024年~2029年(百万平方メートル) 156

表155 中東・アフリカ:マイクロろ過膜市場、種類別、2020年~2023年(百万米ドル) 156

表156 中東・アフリカ:種類別マイクロろ過膜市場、2024年~2029年(百万米ドル) 157

表157 中東・アフリカ:種類別精密ろ過膜市場、2020年~2023年(百万平方メートル) 157

表158 中東・アフリカ:種類別精密ろ過膜市場、2024年~2029年(百万平方メートル) 157

表159 中東・アフリカ:精密ろ過膜市場、ろ過モード別、2020年~2023年(百万米ドル) 158

表160 中東・アフリカ:精密ろ過膜市場、ろ過モード別、2024年~2029年(百万米ドル) 158

表161 中東・アフリカ:精密ろ過膜市場、ろ過モード別、2020年~2023年(百万平方メートル) 158

表162 中東・アフリカ:精密ろ過膜市場、ろ過モード別、2024年~2029年(百万平方メートル) 158

表163 中東・アフリカ:精密ろ過膜市場、

用途別、2020年~2023年(百万米ドル) 159

表164 中東・アフリカ:精密ろ過膜市場、

用途別、2024年~2029年(百万米ドル) 159

表165 中東・アフリカ:精密ろ過膜市場、

用途別、2020年~2023年(百万平方メートル) 159

表166 中東・アフリカ:精密ろ過膜市場、

用途別、2024年~2029年(百万平方メートル) 160

表167 UAE:用途別精密ろ過膜市場、

2020年~2023年(百万米ドル) 160

表168 UAE:用途別精密ろ過膜市場、

2024年~2029年(百万米ドル) 161

表 169 アラブ首長国連邦:用途別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 161

表 170 アラブ首長国連邦:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 161

表171 サウジアラビア:用途別精密ろ過膜市場、

2020年~2023年(百万米ドル) 162

表172 サウジアラビア:用途別精密ろ過膜市場、

2024年~2029年(百万米ドル) 162

表173 サウジアラビア:用途別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 163

表174 サウジアラビア:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 163

表175 GCC諸国その他:精密ろ過膜市場、

用途別、2020年~2023年(百万米ドル) 164

表176 GCC諸国その他:精密ろ過膜市場、

用途別、2024年~2029年(百万米ドル) 164

表177 GCC諸国その他:精密ろ過膜市場

用途別、2020年~2023年(百万平方メートル) 164

表178 GCC諸国その他: 用途別マイクロろ過膜市場、

2024年~2029年(百万平方メートル) 165

表179 南アフリカ:用途別マイクロろ過膜市場、2020年~2023年(百万米ドル) 165

表180 南アフリカ:用途別精密ろ過膜市場、2024年~2029年(百万米ドル) 166

表181 南アフリカ:用途別精密ろ過膜市場、2020年~2023年(百万平方メートル) 166

表182 南アフリカ:用途別精密ろ過膜市場、2024年~2029年(百万平方メートル) 166

表183 中東・アフリカその他地域:用途別精密ろ過膜市場、

用途別、2020年~2023年(百万米ドル) 167

表184 中東・アフリカその他地域:精密ろ過膜市場、

用途別、2024年~2029年(百万米ドル) 167

表185 中東・アフリカその他地域:精密ろ過膜市場、

用途別、2020年~2023年(百万平方メートル) 168

表186 中東・アフリカその他地域:精密ろ過膜市場、

用途別、2024年~2029年(百万平方メートル) 168

表187 南米:国別精密ろ過膜市場、

2020年~2023年(百万米ドル) 169

表188 南米:国別マイクロろ過膜市場、

2024年~2029年(百万米ドル) 169

表189 南米:国別マイクロろ過膜市場、

2020年~2023年(百万平方メートル) 169

表190 南米:国別マイクロろ過膜市場、

2024年~2029年(百万平方メートル) 169

表191 南米:種類別マイクロろ過膜市場、

2020年~2023年(百万米ドル) 170

表192 南米:精密ろ過膜市場、種類別、

2024年~2029年(百万米ドル) 170

表193 南米:精密ろ過膜市場、種類別、

2020年~2023年(百万平方メートル) 170

表194 南米:種類別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 171

表195 南米:精密ろ過膜市場、ろ過モード別、2020年~2023年(百万米ドル) 171

表196 南米:精密ろ過膜市場、ろ過モード別、2024年~2029年(百万米ドル) 171

表197 南米:精密ろ過膜市場、ろ過モード別、2020年~2023年(百万平方メートル) 171

表198 南米:精密ろ過膜市場、ろ過モード別、2024年~2029年(百万平方メートル) 172

表199 南米:精密ろ過膜市場、用途別、2020年~2023年(百万米ドル) 172

表200 南米:精密ろ過膜市場、用途別、2024年~2029年(百万米ドル) 172

表201 南米:用途別精密ろ過膜市場、2020年~2023年(百万平方メートル) 173

表202 南米:用途別精密ろ過膜市場、2024年~2029年(百万平方メートル) 173

表203 ブラジル:用途別精密ろ過膜市場、

2020年~2023年(百万米ドル) 174

表204 ブラジル:用途別精密ろ過膜市場、

2024年~2029年(百万米ドル) 174

表205 ブラジル:用途別精密ろ過膜市場、

2020年~2023年(百万平方メートル) 174

表206 ブラジル:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 175

表207 アルゼンチン:用途別精密ろ過膜市場、

2020年~2023年(百万米ドル) 176

表208 アルゼンチン:用途別精密ろ過膜市場、

2024~2029年(百万米ドル) 176

表209 アルゼンチン:用途別精密ろ過膜市場、

2020~2023年(百万平方メートル) 176

表210 アルゼンチン:用途別精密ろ過膜市場、

2024年~2029年(百万平方メートル) 177

表211 南米その他地域:用途別精密ろ過膜市場、

用途別、2020年~2023年(百万米ドル) 177

表212 南米その他地域:精密ろ過膜市場、

用途別、2024年~2029年(百万米ドル) 178

表213 南米その他地域:精密ろ過膜市場、

用途別、2020年~2023年(百万平方メートル) 178

表214 南米その他地域:精密ろ過膜市場、

用途別、2024年~2029年(百万平方メートル) 178

表215 主要な精密ろ過膜メーカーが採用している戦略の概要

179

表216 精密ろ過膜市場:競争の度合い 181

表217 精密ろ過膜市場:地域別市場規模 187

表218 精密ろ過膜市場:種類別市場規模 187

表219 精密ろ過膜市場:用途別市場規模 188

表220 精密ろ過膜市場:モード別市場規模 188

表221 精密ろ過膜市場:主要新興企業/中小企業 191

表222 精密ろ過膜市場:主要新興企業/中小企業の競合比較

(1/2) 192

表223 マイクロろ過膜市場:主要新興企業/中小企業の競争力ベンチマーク

(2/2) 193

表224 マイクロろ過膜市場:製品発売、

2021年1月~2025年1月 195

表225 マイクロろ過膜市場:取引、

2021年1月~2025年1月 195

表226 マイクロろ過膜市場:拡張、

2021年1月~2025年1月 197

表227 メルクKGAA:企業概要 199

表228 メルクKGAA:製品/ソリューション/サービス 200

表229 メルクKGAA:取引、2021年1月~2025年1月 202

表 230 メルク KGAA:2021年1月~2025年1月の拡張 203

表 231 ザルトリウス AG:企業概要 205

表 232 ザルトリウス AG:製品/サービス/ソリューション 206

表 233 ザルトリウス AG:2021年1月~2025年1月の新製品発売 208

表 234 ザルトリウス AG:2021年1月~2025年1月の取引 208

表235 サルトリウスAG:2021年1月~2024年12月の拡張 208

表236 コヴァラス分離ソリューション:会社概要 211

表237 コヴァラス分離ソリューション:製品/ソリューション/サービス 211

表238 KOVALUS SEPARATION SOLUTIONS:製品発売、

2021年1月~2025年1月 212

表239 KOVALUS SEPARATION SOLUTIONS:取引、2021年1月~2025年1月 213

表240 KOVALUS SEPARATION SOLUTIONS:2021年1月~2025年1月の拡張 213

表241 HYDRANAUTICS:企業概要 215

表242 HYDRANAUTICS:製品/ソリューション/サービス 216

表 243 PALL CORPORATION:会社概要 219

表 244 PALL CORPORATION:製品/ソリューション/サービス 220

表 245 PALL CORPORATION:取引、2021年1月~2025年1月 221

表246 3M:会社概要 224

表247 3M:製品/ソリューション/サービス 225

表248 ペンテア:会社概要 227

表249 ペンテア:製品/ソリューション/サービス 228

表 250 ペンテア:2021年1月~2025年1月の新製品 229

表 251 旭化成株式会社:会社概要 231

表 252 旭化成株式会社:製品/ソリューション/サービス 232

表 253 東レ株式会社:会社概要 234

表 254 東レ株式会社:製品/ソリューション/サービス 235

表 255 ヴェオリア:会社概要 237

表 256 ヴェオリア:製品/ソリューション/サービス 238

表 257 ヴェオリア:2021年1月~2025年1月の取引 240

表 258 アルファ・ラバル:会社概要 242

表 259 アプライド・メンブレンズ:会社概要 243

表 260 QUA GROUP LLC:会社概要 244

表 261 GEA GROUP AKTIENGESELLSCHAFT:会社概要 245

表 262 GRAVER TECHNOLOGIES:会社概要 246

表 263 IMEMFLO:会社概要 247

表264 株式会社クボタ:会社概要 248

表265 マン・ウント・フンメル:会社概要 249

表266 NX FILTRATION BV:会社概要 250

表267 パーカー・ハネフィン・コーポレーション:会社概要 251

表268 SYNDER FILTRATION, INC.:会社概要 252

表269 TOSHIBA WATER SOLUTIONS PRIVATE LIMITED:会社概要 253

表270 NILSAN NISHOTECH SYSTEMS PVT. LTD.:会社概要 254

表 271 LENNTECH B.V.:会社概要 255

表 272 LYDALL, INC.:会社概要 256