1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 市場細分化 29

1.3.2 対象範囲と除外範囲 30

1.4 対象年 30

1.5 通貨単位 30

1.6 変更の概要 31

1.7 利害関係者 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 34

2.1.1.1 二次情報源からの主要データ 34

2.1.2 一次データ 35

2.1.2.1 一次情報源からの主要データ 35

2.1.2.2 一次情報源からの主要な洞察 35

2.1.2.3 一次情報源の内訳 36

2.2 要因分析 36

2.2.1 はじめに 36

2.2.2 需要サイドの指標 37

2.2.3 供給サイドの指標 37

2.2.3.1 先進軍用アンテナを組み込む海軍部隊 37

2.3 軍用アンテナ市場におけるロシア・ウクライナ紛争の影響 37

2.3.1 ロシアのウクライナ侵攻が防衛産業のマクロ要因に与える影響 37

2.3.2 ロシアのウクライナ侵攻が防衛産業のミクロ要因に与える影響 40

2.4 市場規模の推定 41

2.5 調査アプローチおよび方法論 42

2.5.1 ボトムアップ・アプローチ 42

2.5.1.1 OEM向け軍事用アンテナ市場 42

2.5.1.2 アフターマーケット向け軍事用アンテナ市場 42

2.5.1.3 軍事用アンテナ市場規模 43

2.5.2 トップダウン・アプローチ 43

2.6 データ・トライアングル 44

2.7 調査の前提条件 45

2.8 リスク評価 45

2.9 調査の限界 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 49

4.1 軍用アンテナ市場における各社の魅力的な機会 49

4.2 軍事アンテナ市場:プラットフォーム別 49

4.3 軍事アンテナ市場:コンポーネント別 50

4.4 軍事アンテナ市場:技術別 50

4.5 軍事アンテナ市場:販売時点別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場力学 53

5.2.1 推進要因 53

5.2.1.1 電子制御フェーズドアレイアンテナの採用拡大 53

5.2.1.2 海上用途の軍用アンテナに対する需要の高まり 54

5.2.1.3 地上無人車両用の移動通信ソリューションに対するカスタマイズ需要の高まり 54

5.2.1.4 新興国の防衛予算の増加 54

5.2.2 阻害要因 55

5.2.2.1 軍事用アンテナをサポートするインフラの開発・維持に伴う高コスト 55

5.2.2.2 信号の伝送不良に関連する問題 56

5.2.3 機会 56

5.2.3.1 先進地上戦闘車両用の超小型通信端末の開発 56

5.2.3.2 高速データ転送の需要 56

5.2.3.3 無人車両の採用増加 56

5.2.4 課題 57

5.2.4.1 衛星アンテナの電磁波適合性に関する課題 57

5.2.4.2 システム要件と設計上の制約 57

5.3 顧客のビジネスに影響を与えるトレンドと混乱 58

5.4 生態系/市場マップ 58

5.4.1 著名企業 58

5.4.2 民間および小規模企業 58

5.4.3 エンドユーザー 58

5.5 バリューチェーン分析 61

5.6 価格分析 62

5.6.1 プラットフォームの価格分析 62

5.6.1.1 軍用アンテナの価格に影響を与える要因 62

5.6.2 地域別の価格分析 63

5.7 ケーススタディ分析 64

5.7.1 豪州海軍の艦船搭載、艦船対空 NATO LINK16 データリンクシステム要件を満たすため、チェルトンは新しいセクターアンテナソリューションを開発しました。

5.7.2 チェルトンは、兵士が直面する通信の信頼性に関する問題に対処するため、タレスUKのFISTプログラム向けに高度な身体装着型アンテナシステムを開発しました。

5.7.3 SATCOM GLOBALは、AURA VSATサービスで最高のパフォーマンスを実現するためにINTELLIAN NXシステムを選択し、導入しました。

5.7.4 GOGOは、航空機で移動する乗客に高速データ転送能力を提供するために、KU-BAND衛星アンテナ技術を用いた飛行テストを実施しました。

5.8 軍用アンテナプラットフォームの運用データ 66

5.9 2024~2025年の主要な会議およびイベント 70

5.10 貿易分析 71

5.10.1 輸入シナリオ 71

5.10.2 輸出シナリオ 72

5.11 関税および規制の概観 73

5.11.1 関税 73

5.11.2 規制当局、政府機関、その他の組織 74

5.12 主要な利害関係者および購買基準 76

5.12.1 購買プロセスにおける主要な利害関係者 76

5.12.2 購入基準 77

5.13 技術ロードマップ 78

5.14 ビジネスモデル 80

5.15 総所有コスト 81

5.16 部品表 82

5.17 技術分析 83

5.17.1 主要技術 83

5.17.1.1 電子制御フェーズドアレイアンテナ(ESPAs) 83

5.17.1.2 超高周波(UHF)および極超短波(SHF)アンテナ 84

5.17.1.3 MIMO(Multiple Inputs Multiple Outputs)アンテナ 84

5.17.2 補完技術 84

5.17.2.1 先進信号処理 84

5.17.2.2 セキュア通信プロトコル 84

5.17.2.3 電力管理システム 84

5.17.3 隣接技術 85

5.17.3.1 無人システム 85

5.17.3.2 サイバーセキュリティソリューション 85

5.17.3.3 衛星通信(SATCOM) 85

5.18 投資および資金調達シナリオ 85

6 業界トレンド 86

6.1 はじめに 86

6.2 技術トレンド 86

6.2.1 RF機器の3Dプリント 86

6.2.2 軍用アンテナの小型化 86

6.2.3 メタマテリアルアンテナの開発 87

6.2.4 プラズマアンテナの開発 87

6.2.5 アクティブ電子走査アレイ(AESA)の開発 87

6.3 技術分析 87

6.4 メガトレンドの影響 88

6.4.1 スマートアンテナの開発 88

6.5 マルチバンド、マルチミッション(MBMM)アンテナ 88

6.6 マルチプラットフォーム対応アンチジャミングGPSナビゲーションアンテナ(MAGNA) 89

6.7 ハイブリッドビームフォーミング方式 89

6.8 軍事用アンテナ市場における生成AIの影響 89

6.8.1 はじめに 89

6.8.2 防衛分野における生成的AIの採用 90

6.8.3 軍事用アンテナプラットフォームに対する生成的AIの影響 92

6.8.4 軍事用アンテナ市場に対する生成的AIの影響 93

6.9 サプライチェーン分析 95

6.10 特許分析 96

7 軍事アンテナ市場、コンポーネント別 100

7.1 はじめに 101

7.2 レフレクタ 102

7.2.1 市場拡大を促す時間短縮のためのレフレクタ設計の革新 102

7.3 フィードホーン 102

7.3.1 フィードホーンは、レフレクタアンテナに給電するための主放射器として、または独立したアンテナとして使用されます。

7.4 フィードネットワーク

7.4.1 フィードネットワークは、複雑な通信システムにおいて、効率的な信号伝送および受信を保証します。

7.5 低雑音ブロックコンバータ(LNBS) 103

7.5.1 成長を促進する軍事衛星通信システム(SATCOM)におけるLNBSの利用 103

7.6 その他のコンポーネント 103

8 軍事用アンテナ市場、周波数帯別 105

8.1 はじめに 106

8.2 高周波数(HF) 107

8.2.1 軍用通信技術におけるセキュアで耐障害性の高い技術革新が成長を促進 107

8.3 極超短波(VHF) 107

8.3.1 VHF周波数アンテナに対する需要の高まりが市場を牽引 107

8.4 超高周波(UHF) 108

8.4.1 技術的進歩と信頼性の高い通信システムに対する需要の高まりが市場を牽引 108

8.5 超高周波(SHF) 108

8.5.1 長距離におけるデータ伝送能力の向上が市場成長を促進 108

8.6 極超短波(EHF) 109

8.6.1 市場成長を促進する安全で大容量の通信システムに対する需要の高まり 109

9 軍事用アンテナ市場、技術別 110

9.1 はじめに 111

9.2 ワイヤアンテナ 112

9.2.1 軍事部隊間のリアルタイムのデータ共有と調整の必要性による市場の推進 112

9.2.2 ダイポールアンテナ 112

9.2.3 モノポールアンテナ 112

9.2.4 ループアンテナ 113

9.2.5 ヘリックスアンテナ 113

9.3 アパーチャアンテナ 113

9.3.1 成長を促進するためのアンテナ技術強化への投資拡大 113

9.3.2 導波管アンテナ 113

9.3.3 ホーンアンテナ 114

9.4 リフレクタアンテナ 114

9.4.1 成長を促進する衛星通信技術の進歩 114

9.4.2 放物面リフレクタアンテナ 114

9.4.3 コーナーリフレクタアンテナ 114

9.5 レンズアンテナ 115

9.5.1 成長機会を生み出す技術的進歩 115

9.5.2 遅延レンズアンテナ 115

9.5.3 高速レンズアンテナ 115

9.6 マイクロストリップ・アンテナ 116

9.6.1 成長の機会を生み出す広帯域スタックパッチアンテナの開発 116

9.6.2 円形マイクロストリップ・アンテナ 116

9.6.3 長方形マイクロストリップ・アンテナ 116

9.7 アレイ・アンテナ 117

9.7.1 フェーズド・アレイ・アンテナ・システムは、海軍および航空機プラットフォームで使用 117

9.7.2 八木・宇田アレイ・アンテナ 117

9.7.3 マイクロストリップ・パッチ・アレイ・アンテナ 117

9.7.4 アパーチャ・アレイ・アンテナ 117

9.7.5 スロット付き導波管アレイ・アンテナ 118

10 軍用アンテナ市場:プラットフォーム別 119

10.1 はじめに 120

10.2 地上 121

10.2.1 車両 121

10.2.1.1 市場成長を支える軍用車両の通信能力強化の必要性 121

10.2.2 基地局 122

10.2.2.1 地政学的な競争が高度で先進的な軍用基地局アンテナの需要を促進 122

10.2.3 兵士 122

10.2.3.1 運用効率を高める先進的な通信ソリューションにおける技術開発 122

10.2.3.2 携帯型 123

10.2.3.3 携帯型 123

10.2.3.4 身体装着型 123

10.2.4 無人地上車両 123

10.2.4.1 市場を牽引する研究開発への投資の増加 123

10.3 空中 124

10.3.1 航空機 124

10.3.1.1 成長を促進する先進的で信頼性が高く効率的なレーダーシステムの必要性 124

10.3.2 無人航空機 125

10.3.2.1 成長を促進する堅牢で高性能なアンテナの必要性が高まる 125

10.3.3 ミサイル 125

10.3.3.1 ミサイル技術の進歩が市場成長を促進 125

10.4 海洋 125

10.4.1 艦船搭載 126

10.4.1.1 複雑な海洋業務をサポートする堅牢で多用途のアンテナに対する需要が需要を促進 126

10.4.2 潜水艦 127

10.4.2.1 海上防衛における運用効率と状況認識の改善ニーズが需要を促進 127

10.4.3 無人海洋ビークル 127

10.4.3.1 UMVの運用能力強化ニーズが需要を促進 127

11 軍事用アンテナ市場、用途別 128

11.1 はじめに 129

11.2 監視 130

11.2.1 高度なレーダーおよびモニタリングシステムの需要増大が成長を促進 130

11.3 電子戦 130

11.3.1 軍事通信インフラおよび能力の強化に焦点を当てることで需要を促進 130

11.4 ナビゲーション 131

11.4.1 航空交通の混雑の増加により、安全な飛行のための軍用アンテナの高度化の必要性が高まる 131

11.5 通信 131

11.5.1 長距離通信機能を備えたコンパクトなハードウェアシステムの必要性 131

11.6 衛星通信 132

11.6.1 カスタマイズされた移動体衛星通信ソリューションに対する需要の高まり 132

11.7 テレメトリ 132

11.7.1 軍事用途でのテレメトリの使用拡大が市場を牽引 132

12 軍用アンテナ市場、販売チャネル別 133

12.1 はじめに 134

12.2 OEM 135

12.2.1 セグメント成長を促進する軍用車両の調達増加 135

12.3 アフターマーケット 135

12.3.1 軍用車両の既存の艦隊の燃料市場へのアップグレードの必要性 135

13 軍用アンテナ市場、地域別 136

13.1 はじめに 137

13.2 北米 138

13.2.1 北米:PESTLE分析 138

13.2.2 米国 143

13.2.2.1 米国の防衛組織による支出増加が市場成長の原動力に 143

13.2.3 カナダ 145

13.2.3.1 防衛能力の近代化による通信システムの強化が市場を牽引 145

13.3 欧州 147

13.3.1 欧州:PESTLE分析 147

13.3.2 英国 151

13.3.2.1 軍事通信の近代化に向けた長期投資計画が市場を後押し 151

13.3.3 フランス 153

13.3.3.1 成長を促進する信頼性と相互運用性に優れた通信ソリューションの必要性 153

13.3.4 ドイツ 154

13.3.4.1 成長促進に向けたウクライナへの包括的な軍事支援の提供に重点を置く 154

13.3.5 イタリア 156

13.3.5.1 市場需要を促進するために、MALE無人機を開発するための先進アンテナの調達計画 156

13.3.6 その他の欧州諸国 157

13.4 アジア太平洋地域 159

13.4.1 アジア太平洋地域:PESTLE分析 159

13.4.2 インド 164

13.4.2.1 先進的なレーダー技術における技術開発が市場を牽引 164

13.4.3 日本 165

13.4.3.1 監視活動における衛星および衛星通信機器の利用拡大が成長を促進 165

13.4.4 韓国 167

13.4.4.1 同国の戦略的優先事項と進化する防衛ニーズが市場を牽引 167

13.4.5 オーストラリア 168

13.4.5.1 市場を牽引する軍用車両のアップグレードの必要性 168

13.4.6 アジア太平洋地域その他 170

13.5 中東 171

13.5.1 中東:PESTLE分析 171

13.5.2 GCC 176

13.5.2.1 サウジアラビア 177

13.5.2.1.1 通信およびナビゲーション活動のための軍用アンテナの展開拡大が市場を牽引 177

13.5.2.2 アラブ首長国連邦 178

13.5.2.2.1 先進的なレーダー技術の生産が市場成長を促進 178

13.5.3 イスラエル 180

13.5.3.1 最新技術の急速な開発が市場を後押し 180

13.6 世界のその他の地域 181

13.6.1 世界のその他の地域:PESTLE分析 181

13.6.2 ラテンアメリカ 186

13.6.2.1 成長促進に向けた地域的なセキュリティ課題への取り組みの必要性 186

13.6.3 アフリカ 187

13.6.3.1 市場促進に向けた安全で効率的な通信システムの需要 187

14 競合状況 189

14.1 はじめに 189

14.2 主要企業の戦略/勝利への権利 189

14.3 市場シェア分析 192

14.4 収益分析 194

14.5 ブランド/製品比較 196

14.6 企業評価と財務指標 197

14.7 企業評価マトリクス:主要企業、2023年 198

14.7.1 スター 198

14.7.2 新興のリーダー 198

14.7.3 普及している企業 198

14.7.4 参加者 198

14.7.5 企業規模 200

14.8 企業評価マトリクス:2023年の新興企業/中小企業 205

14.8.1 進歩的な企業 205

14.8.2 対応力のある企業 205

14.8.3 ダイナミックな企業 205

14.8.4 スタート地点 205

14.8.5 競合他社とのベンチマーキング 207

14.9 競合他社のシナリオと傾向 209

14.9.1 製品発売と開発 209

14.9.2 取引 212

14.9.3 その他の動向 216

15 企業プロファイル 220

15.1 主要企業 220

…

…

16 付録 287

16.1 ディスカッションガイド 287

16.2 付録 A:防衛プログラムのマッピング 291

16.3 付録 B:その他のマッピングされた企業 296

16.4 KnowledgeStore:MarketsandMarketsの購読ポータル 298

16.5 カスタマイズオプション 300

16.6 関連レポート 300

16.7 著者詳細情報 301

❖ 世界の軍事用アンテナ市場に関するよくある質問(FAQ) ❖

・軍事用アンテナの世界市場規模は?

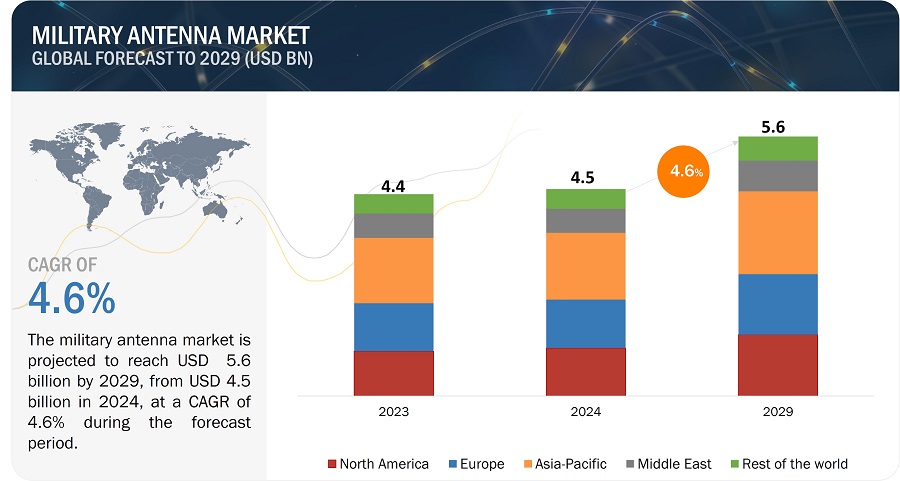

→MarketsandMarkets社は2024年の軍事用アンテナの世界市場規模を45億米ドルと推定しています。

・軍事用アンテナの世界市場予測は?

→MarketsandMarkets社は2029年の軍事用アンテナの世界市場規模を56億米ドルと予測しています。

・軍事用アンテナ市場の成長率は?

→MarketsandMarkets社は軍事用アンテナの世界市場が2024年~2029年に年平均4.6%成長すると予測しています。

・世界の軍事用アンテナ市場における主要企業は?

→MarketsandMarkets社は「L3Harris Technologies, Inc.(米国)、RTX(米国)、BAE Systems(英国)、Thales(フランス)、Honeywell International Inc.(米国)など ...」をグローバル軍事用アンテナ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。