軍事プラットフォーム市場における魅力的な機会

北米

米国やカナダなどの国々は、特に世界的な安全保障上の脅威の高まりや地政学的な課題の進化に対応するため、軍事プラットフォームの近代化に向けて防衛予算を大幅に増額しています。

次世代航空機、艦艇、装甲車両などの先進的な軍事プラットフォームの使用が、国境警備、サイバー防衛、多領域作戦において増加しているため、さまざまな軍事部門でそれらの採用が進んでいます。

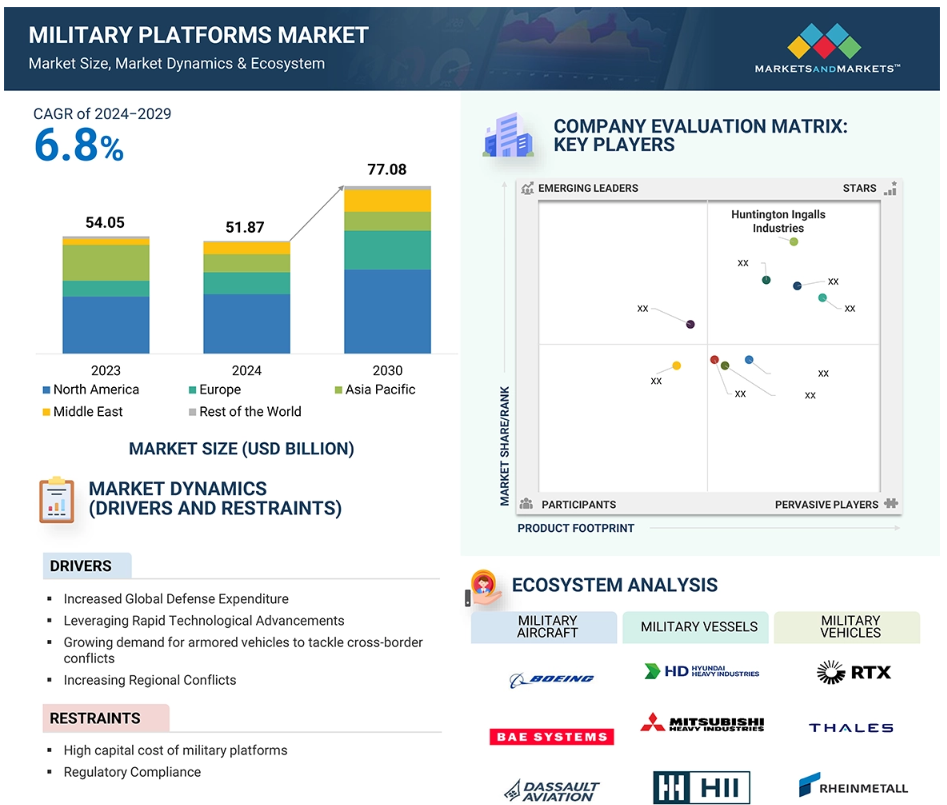

北米の軍事プラットフォーム市場は、2030年までに386億1000万米ドルに達すると予測されています。予測期間中の年間平均成長率(CAGR)は5.97%で成長すると予測されています。

北米の政府は、技術的優位性を維持するために、国内の防衛生産と研究開発投資に重点的に取り組んでおり、外国のサプライヤーへの依存度を減らし、防衛産業を強化しています

この地域の技術進歩の進展と堅固な航空宇宙および防衛製造基盤により、最先端の軍事プラットフォームの生産が実現し、北米は世界的な防衛市場における主要プレイヤーとしての地位を確立しています。

軍事プラットフォーム市場のトレンドと力学

推進要因:世界的な防衛費の増加

地域紛争と地政学上の緊張の高まり 軍事プラットフォームの開発と取得は、主に地域紛争と地政学上の緊張の高まりを基盤としています。 各国政府は現在、広範にわたる安全保障上の脅威への対策として、防衛の近代化と軍事能力の向上に取り組んでいます。 領土問題、反乱、国境の緊張などにより、より多くの国々がより深刻なリスクに脆弱であると認識するようになっているため、戦闘機、装甲車両、艦船などの先進的なプラットフォームに対する需要が、防衛準備のために急増しています。

迅速な展開、優れた状況認識、より強力な火力への需要の高まりにより、防衛軍は精密誘導兵器や次世代の戦闘プラットフォームなどの新技術への投資を迫られています。これは、既存の、あるいは高まりつつある安全保障上の懸念を抱える地域、すなわち軍事的な備えを強化するために防衛予算が拡大されている地域において、より顕著に現れるでしょう。

地域紛争と安全保障上の懸念がますます高まっていることを背景に、近代的な軍事プラットフォームの進歩は、複数の防衛セクターにおける技術進歩と調達イニシアティブへの投資を加速させています。

抑制:軍事プラットフォームの高額な資本コスト

軍事プラットフォームは、複雑な防衛システムの開発、生産、維持に多大な資本投資を必要とします。 研究開発費、試作品、システム統合には、多額の資金負担を伴う場合、数年を要することもあります。 戦闘機、艦船、装甲車両など、現在使用されているプラットフォームの中には、AIや先進レーダーシステム、自律機能に関連する最新鋭の技術への投資を必要とするものもあります。

初期投資の高額さに加え、システムアップグレード、人員訓練、その他のコストによる維持費がコストをさらに増大させます。 近代技術をインフラに統合するためのコストをかけ、幅広い相互運用性への投資を行う必要があります。 これは資本集約的なプロセスであり、発展途上国や新興国が市場で公正に競争することはほとんどできません。 通常、これらの経済は予算の制限に直面しており、システムの調達や近代化を行うことができません。

また、取得および維持コストの高さから、新しいプラットフォームの採用も保留されることが多く、多くの国々では旧式のシステムの耐用年数を延ばすことで、国防の即応性や運用効率に影響を及ぼしています。 したがって、多額の資本投資は市場成長の大きな障壁となり、戦略的意思決定を促し、軍事組織が技術進歩に迅速に適応する機敏性を低下させることになります。

機会:レーダー技術におけるハードウェアとソフトウェアの統合の進歩

軍事近代化プログラムは、急速に高まる世界的な安全保障上の脅威に直面する中で、各国が自国の能力を強化しようとしているため、防衛メーカーや請負業者にとって大きな成長機会を提供しています。 従来のシステムは近代化され、次世代技術は戦闘部隊に統合され、航空、海上、陸上のすべてのプラットフォームにおける即応性は向上しています。 航空産業の中核をなすものとして、航空会社や航空エンジンの投資も挙げられます。各国では、より新しい、より効率的な航空機への艦隊のアップグレードがますます実施されています。 代表的なプログラムとしては、ロッキード・マーティン-タタ・アドバンスト・システムズのC-130Jスーパー・ハーキュリーズやロールス・ロイス-アザド・エンジニアリングの航空機エンジン構成などがあります。 このようなプログラムは、航空機における次世代システムやエンジンに対する膨大な需要を生み出すものであり、部品サプライヤーにとって大きなビジネスチャンスとなります。

また、海軍も作戦行動範囲の拡大とエネルギー効率の改善を目的に推進システムの近代化を進めています。具体的には、BAEシステムズ社がロールスロイス社と、またボーイング社が米国海軍のハンティントン・インガルス・インダストリーズ社と提携し、26種類フリゲート艦の推進システムの近代化に取り組んでいます。これらのプロジェクトでは、特に海軍の運用において、効率的で高性能なシステムの側面が求められています。今後、航空宇宙産業や海事産業のサプライヤーは、政府による艦隊近代化プログラムの影響を大きく受ける可能性が高く、今後数年間は成長軌道に乗るでしょう。

課題:新しい妨害技術に対するレーダーの脆弱性

軍事プラットフォーム市場における主な課題は、航空機、車両、船舶のライフサイクル維持費が非常に高額になることです。プラットフォームは、継続的な維持、アップグレード、近代化を必要とし、それにより即応性と運用効率が維持されます。人工知能、サイバーセキュリティシステム、精密兵器などの最新技術を搭載した軍事プラットフォームは、そのメンテナンスを複雑かつ高額なものにしています。

特に、新しい技術が古いシステムに組み込まれる場合、システムの老朽化に伴い修理やアップグレードのコストが上昇します。新しい技術と古いシステムを完全に調和させるアップグレードは、実施にコストがかかる場合があるため、互換性の問題がコスト上昇につながることもあります。また、時間の経過とともにスペアパーツや専門技術のノウハウが入手できなくなることもあります。

適切なメンテナンスには、ソフトウェアの定期的なアップデート、システム診断、サイバーセキュリティ対策など、脆弱性なく機能を維持するための措置が含まれます。これは防衛予算に大きな負担となるため、軍事オペレーターは古いシステムのメンテナンスを継続するか、あるいは新しいシステムを導入するかの選択を迫られることがあります。その結果、ライフサイクルメンテナンスコストが財務的な影響を及ぼし、防衛産業の将来的な近代化戦略に変化をもたらすなど、長期的な運用効率に多大な圧力がかかります。

軍事プラットフォーム市場のエコシステム分析

ロッキード・マーティン、RTX、タレス、バーラト電子、BAEシステムズなどの軍事プラットフォーム市場の主要企業は、世界中の防衛機関向けに先進的な軍事プラットフォームの開発を主導しています。これらの企業は航空機、船舶、車両に重点的に取り組み、市場の技術的進歩を推進しています。投資家、研究機関、サービスプロバイダーからの需要の高まりにより、次世代軍事プラットフォームへの投資がさらに活発化しています。アメリカ海軍やインド軍などの主要なエンドユーザーは、防衛能力の向上を目指し、これらの技術を採用しています。市場では、優れた防衛能力の必要性に後押しされ、航空、陸上、海上プラットフォームの近代化への取り組みが活発化しています。

プラットフォームの種類別に見ると、軍事用船舶セグメントが予測期間中に最高のCAGRを達成すると予測されています。

軍事用船舶セグメントは、プラットフォームの種類別に見ると、予測期間中に軍事用プラットフォーム市場で最高のCAGRを達成すると予測されています。軍事用船舶セグメントは、予測期間中に軍事用プラットフォーム市場で最高のCAGRを達成する可能性が高いです。この成長は主に、高まる地政学上の緊張と海上安全保障上の課題によって促進されています。無数の国々が、領土問題、海賊行為、および違法な海上活動から生じる脅威を食い止めるために海軍力を強化しており、これが先進的な海軍プラットフォームの需要を押し上げています。ステルス性能、高度なミサイルシステム、および改良されたレーダーシステムなどの最新技術が、戦闘状況における効果の向上を目的として、駆逐艦、フリゲート艦、潜水艦、および哨戒艦などの艦船に供給されています。

これに加えて、アジア太平洋地域およびヨーロッパの複数の国々が、重要な海上航路や排他的経済水域を守るために、海軍防衛能力の更新に多額の投資を行っています。 対海賊作戦や偵察任務から本格的な戦争に至るまで、多様な作戦に対応する多目的艦艇に対する需要の高まりが、この分野のさらなる成長を後押しするでしょう。

防衛費は、海軍艦隊の獲得やアップグレードのために多くの地域で支出されており、特に中東やアジア太平洋地域など、海上での紛争や安全保障上の問題が頻繁に発生している地域ではその傾向が顕著です。実際、BAEシステムズ、ハンティントン・インガルス・インダストリーズ、現代重工業などの大手防衛請負業者は、こうした需要の高まりに応えるべく、将来を見据えた海軍プラットフォームの提供に熱心に取り組んでおり、これがこの市場セグメントをさらに活性化させています。

技術別では、次世代セグメントが予測期間中に最高のCAGRで成長すると予測されています

軍事用次世代技術は、AI、サイバーセキュリティの向上、極超音速兵器、量子通信などの先進技術の採用が盛んであることから、軍事用プラットフォーム市場で最も高いCAGRが見込まれています。世界中の州政府は、防衛能力における競争優位性を確保するために次世代プラットフォームを使用して軍事インフラのアップグレードに多額の投資を行っています。このようなプラットフォームには次世代技術が組み込まれており、状況認識の向上に役立ち、現代の戦争における迅速な意思決定と反応時間を可能にします。

これは、陸・空・海・サイバー・宇宙の各領域が統合された戦闘フレームワークで連携する、多領域作戦への需要の高まりを背景に、この分野の主な成長要因のひとつとなっています。これらの次世代プラットフォームは、AIによる指揮統制システム、自律型車両、複数の領域にわたるパフォーマンスを最適化するスマート戦闘システムにより、このような統合を促進します。

さらに、より高度なサイバー攻撃の脅威により、防衛軍は量子耐性暗号化とサイバーセキュリティ強化機能を備えたプラットフォームを採用するようになっています。米国、中国、ロシアは、防衛近代化に向けた取り組みの一環として次世代の軍事技術を採用し、主導権を握り始めています。その他の市場リーダーには、ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズなどが挙げられます。

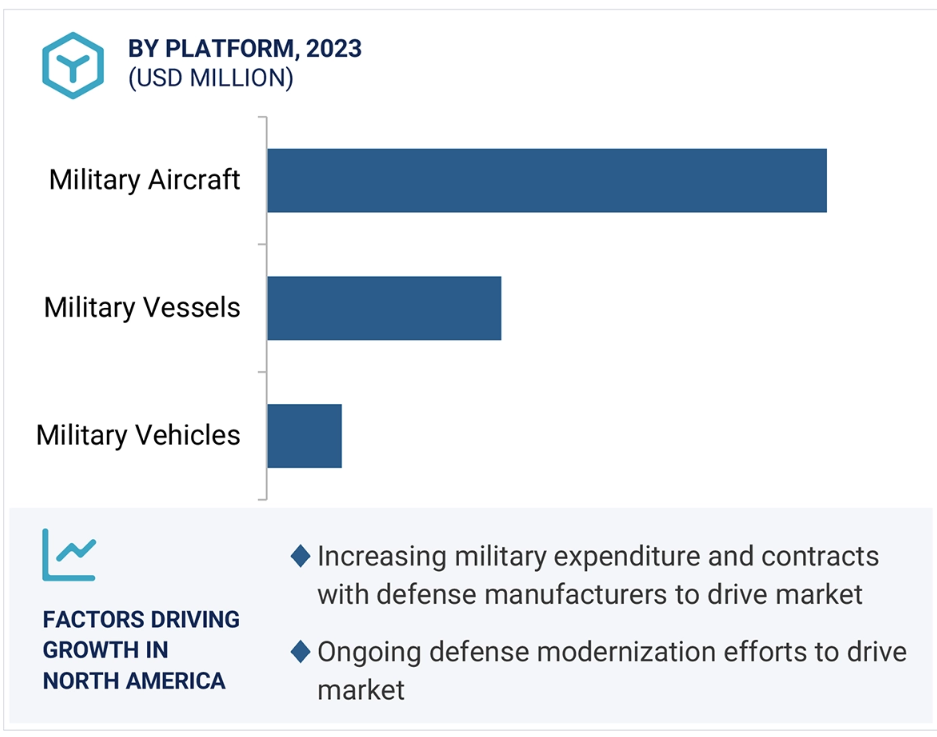

予測期間中、北米が最大のシェアを占めると予測されています

北米地域は、予測期間中に軍事プラットフォーム市場で最大のシェアを占める見通しです。北米は、主に米国による高い国防支出により、予測期間中に軍事プラットフォーム市場シェアをリードするでしょう。米国政府が軍事インフラの近代化に重点的に取り組んでいること、および研究開発への多額の投資が相まって、航空、陸上、海上の各領域における高度な軍事プラットフォームの需要に弾みをつけています。この地域の防衛支出は依然として世界市場をリードしており、老朽化した軍事装備の継続的なアップグレードと交換プログラムの確立を支えています。

航空宇宙および防衛技術が北米の市場支配を大きくリードしており、これは航空宇宙および防衛技術開発の両方におけるリーダーシップの役割です。これは、ロッキード・マーティン、ボーイング、レイセオン・テクノロジーズ、ノースロップ・グラマンといった世界最大の防衛請負業者の一部がこの国に拠点を置いているためです。これらの企業は、変化する世界の安全保障力学の実現をサポートする、より高度で洗練された軍事プラットフォームの開発をリードしています。さらに、これらの企業は、ステルス機、精密誘導兵器、AI統合防衛システムといった次世代ソリューションのほとんどの開発に取り組んでいます。

そして2つ目に、米国国防総省による多領域作戦、サイバー戦能力、宇宙軍事化に向けたあらゆる取り組みと方向性が、軍事プラットフォームの支配的な市場としての北米のリーダーシップにさらに拍車をかけています。米国が近代化防衛戦略と世界的な防衛プレゼンスを放棄するつもりがないように見えるため、この地域的な主導権は今後も維持されるでしょう。

2024年から2029年のCAGRが最も高い市場

アメリカは地域内で最も成長の速い市場

軍事プラットフォーム市場の最近の動向

- 2025年1月、ラインメタルAG(ドイツ)は、ドイツ連邦軍に兵站車両568台を供給する3億3,880万米ドルの契約を獲得し、2025年から2026年にかけて納入される予定です。

- 2025年1月、オーストラリア政府は、同国のベンディゴ施設で製造されるブッシュマスターPMV 44台の追加分として、6,255万米ドルの契約をタレス・オーストラリア社と締結しました。

- 2024年12月、BAEシステムズ社は、スウェーデンおよびデンマークの防衛機関との枠組み合意に基づき、CV9035MkIIIC戦闘車両の25億米ドルの契約を締結しました。デンマークとスウェーデンはそれぞれ115台と50台の車両を調達し、追加の車両はウクライナに提供されます。

- 2024年12月、ロッキード・マーティンは、アメリカ軍および国際同盟国向けにF-35ライトニングII戦闘機145機を製造する118億ドルの契約を獲得しました。この契約には、調達ロット18に基づく3種類のF-35のフルレート生産が含まれます。

- 2024年12月、BAEシステムズ(英国)、レオナルド(イタリア)、および日本航空機産業強化株式会社(JAIEC)は、規制当局の承認を条件に、グローバル・コンバット・エア・プログラム(GCAP)のための合弁事業を設立しました。この合弁事業は、次世代戦闘機の設計、開発、納入を行い、2070年まで設計権限を維持します。

- 2024年11月、ラインメタルは、約2億2744万米ドル相当のカナダのERC(Enhanced Recovery Capability)プロジェクトの契約を獲得しました。この契約には、カナダ軍への85台のHX 8×8戦術トラックの供給が含まれ、2027年に納入が開始されます。

- 2024年7月、ラインメタル社とレオナルド社は、イタリア陸軍の主力戦車と装甲歩兵戦闘車「Lynx」に焦点を当てた先進的な陸上防衛システムの開発を目的とした、50:50の合弁事業を設立することで合意しました。この合弁事業は主導的なシステムインテグレーターとして機能し、生産の60%はイタリアで行われる予定です。この合弁事業は、次世代の欧州戦闘車両の開発と国際的な輸出を支援することを目的としています。

- 2024年4月、アメリカ空軍はボーイング社にMH-139Aヘリコプター7機、総額1億7800万ドルの契約を授与し、総数は26機となりました。契約に基づき、同社は維持および訓練サポートを提供することになります。最初の航空機の納入は2024年夏を予定しています。MH-139はレオナルド社のAW139をベースに、哨戒、捜索、救助、輸送任務用に設計されています。

- 2024年2月、ハンティントン・インガルス・インダストリーズ(HII)(アメリカ)は、アメリカ海軍の原子力潜水艦USSボイシのオーバーホール契約を12億ドルで獲得しました。オーバーホールはバージニア州にあるHIIのニューポート・ニューズ造船所で行われ、2029年9月までに完了する予定です。

- 2024年3月、マケドニア共和国はレオナルド社のAW149ヘリコプター4機とAW169Mヘリコプター4機の購入契約を締結し、2026年より納入が開始される予定です。この契約金額は2億7000万米ドル近くに上り、NATO加盟国の陸軍航空旅団への装備を目的としています。

主要な市場関係者

主要企業 軍事プラットフォーム市場 – 主要な市場関係者

Lockheed Martin Corporation (US)

Rheinmetall AG (Germany)

Boeing (US)

Huntington Ingalls Industries (US)

RTX (US)

BAE Systems (UK)

Northrop Grumman (US)

Israel Aerospace Industries (Israel)

Thales (France)

Saab AB (Sweden)

Elbit Systems Ltd. (Israel)

Aselsan A.S (Turkey)

Bharat Electronics Limited (BEL) (India)

Leonardo S.p.A. (Italy)

ST Engineering (Singapore)

Textron (US)

Mitsubishi Heavy Industries, Ltd. (Japan)

Dassault Aviation (France)

Airbus (Netherlands)

HD Hyundai Heavy Industries Co., Ltd. (South Korea)

Naval Group (France)

Hanwha Ocean Co., Ltd. (South Korea)

1 はじめに 41

1.1 調査目的 41

1.2 市場定義 41

1.2.1 軍用航空機 41

1.2.2 軍用船舶 41

1.2.3 軍用車両 42

1.3 調査範囲 42

1.3.1 市場区分 42

1.3.2 対象範囲と除外項目 43

1.4 対象年 44

1.5 対象通貨 44

1.6 利害関係者 45

2 調査方法 46

2.1 調査データ 46

2.1.1 二次データ 47

2.1.1.1 二次情報源からの主要データ 48

2.1.2 一次データ 48

2.1.2.1 一次情報源からの主要データ 48

2.1.2.2 一次情報源からの主要データ 49

2.2 要因分析 50

2.2.1 はじめに 50

2.2.2 需要サイド指標 50

2.2.3 供給サイド指標 51

2.3 市場規模の推定 51

2.3.1 ボトムアップ・アプローチ 51

2.3.1.1 市場規模の推定と手法 52

2.3.2 トップダウン・アプローチ 54

2.4 データ・トライアングル 54

2.5 調査の前提条件 55

2.6 制限事項 56

3 エグゼクティブサマリー 57

4 プレミアムインサイト 60

4.1 軍事プラットフォーム市場における魅力的な機会 60

4.2 エンドユーザー別軍事プラットフォーム市場 60

4.3 軍艦別軍事プラットフォーム市場 61

4.4 軍用車両別軍事プラットフォーム市場 61

4.5 軍事用航空機別軍事用プラットフォーム市場 62

4.6 技術別軍事用プラットフォーム市場 62

4.7 軍事用プラットフォーム市場(現役艦隊)、国別 63

5 市場概要 64

5.1 はじめに 64

5.2 市場力学 64

5.2.1 推進要因 65

5.2.1.1 世界的な防衛支出の増加 65

5.2.1.2 急速な技術進歩の活用の必要性 67

5.2.1.3 国境を越えた紛争に対処するための装甲車両に対する需要の高まり

69

5.2.1.4 地域紛争の増加 69

5.2.2 抑制要因 70

5.2.2.1 軍事プラットフォームの資本コストの高さ 70

5.2.2.2 規制順守 70

5.2.3 機会 71

5.2.3.1 近代化プログラムの急速な増加 71

5.2.3.1.1 航空機製造およびエンジン開発 71

5.2.3.1.2 海軍および海上推進システム 72

5.2.3.1.3 潜水艦の近代化 72

5.2.3.2 モジュール式および拡張可能な装甲車両の需要 73

5.2.4 課題 73

5.2.4.1 サプライチェーンの混乱 73

5.2.4.2 ライフサイクルのメンテナンスコスト 74

5.3 価格分析 74

5.4 バリューチェーン分析 79

5.5 生態系分析 80

5.5.1 著名企業 80

5.5.2 民間および小規模企業 80

5.5.3 エンドユーザー 80

5.6 技術分析 82

5.6.1 主要技術 83

5.6.1.1 航空電子工学システム 83

5.6.1.2 推進システム 83

5.6.1.3 武装システム 83

5.6.2 補完技術 83

5.6.2.1 電子戦システム 83

5.6.2.2 先進センサー技術 84

5.6.2.3 統合兵站支援(ILS) 84

5.6.3 近接技術 84

5.6.3.1 無人航空機(UAV) 84

5.6.3.2 戦闘管理システム(BMS) 84

5.6.3.3 自律システム 84

5.7 顧客の事業に影響を与えるトレンドと混乱 85

5.8 貿易分析 86

5.8.1 船舶:輸入シナリオ(HSコード89) 86

5.8.2 船舶:輸出シナリオ(HSコード89) 87

5.8.3 軍用車両:輸出シナリオ(HSコード8710) 88

5.8.4 軍用車両:輸入シナリオ(HSコード8710) 89

5.8.5 軍用航空機:輸入シナリオ(HSコード8802) 90

5.8.6 軍用航空機:輸出シナリオ(HSコード8802) 91

5.9 規制環境 92

5.9.1 北米:規制当局、政府機関、

その他の組織 92

5.9.2 ヨーロッパ:規制当局、政府機関、

93

5.9.3 アジア太平洋地域:規制当局、政府機関、

その他の組織 93

5.9.4 中東:規制当局、政府機関、

その他の組織 94

5.9.5 世界のその他の地域:規制当局、政府機関、

その他の組織 94

5.10 ケーススタディ分析 95

5.10.1 HHIはデジタル製造向けにシーメンス・デジタル・インダストリーズのソフトウェアソリューションを

デジタル製造向けにシーメンス・デジタル・インダストリーズのソフトウェアソリューション、製品ライフサイクル管理向けにチームセンターを導入 95

5.10.2 三菱重工業は、PTCのWindchill製品ライフサイクル

管理(PLM)ソリューションを導入し、すべての製品データを管理する集中型システムを構築 95

5.10.3 インド空軍は、安全性と運用効率の向上を目的として、次世代技術の早期警戒管制システム(AEW&C)を採用しました。

5.10.4 軽量戦車およびその他の装甲車両の開発

5.10.5 戦闘の未来:ハイブリッドおよび電気軍事車両 97

5.11 主要関係者と購買基準 98

5.11.1 購買プロセスにおける主要関係者 98

5.11.2 購買基準 99

5.12 主要な会議およびイベント、2025年 100

5.13 投資および資金調達シナリオ 101

5.14 運用データ 101

5.15 技術ロードマップ 106

5.15.1 軍艦 106

5.15.2 軍用車両 108

5.15.3 軍用航空機 110

5.16 総所有コスト 111

5.16.1 軍事船舶の総所有コスト 111

5.16.1.1 取得コスト 111

5.16.1.2 運用コスト 111

5.16.1.3 ダウンタイムおよび混乱コスト 111

5.16.1.4 ライフサイクル延長コスト 111

5.16.1.5 耐用年数終了コスト 111

5.16.1.6 リスク管理コスト 112

5.16.1.7 機会費用 112

5.16.2 軍用車両の総所有コスト 113

5.16.3 軍用航空機の総所有コスト 115

5.17 ビジネスモデル 119

5.17.1 軍事船舶:ビジネスモデル 119

5.17.2 軍事車両:ビジネスモデル 120

5.17.3 軍事航空機:ビジネスモデル 122

5.18 部品表 123

5.18.1 部品表:軍事船舶 123

5.18.2 部品表:軍事車両 124

5.18.3 部品表:軍事航空機 126

5.18.4 機体および構造材料 127

5.18.5 推進システム 127

5.18.6 航空電子工学および電子工学 127

5.18.7 兵器システム 127

5.18.8 センサーおよび電力システム 128

5.18.9 着陸装置および油圧システム 128

5.18.10 その他のシステム 128

5.19 AI/GEN AI の影響 128

5.20 マクロ経済の見通し 129

5.20.1 はじめに 129

5.20.2 北米 130

5.20.3 ヨーロッパ 130

5.20.4 アジア太平洋地域 130

5.20.5 中東 130

5.20.6 その他 131

6 産業動向 132

6.1 はじめに 132

6.2 技術動向 132

6.2.1 空力特性の改良 133

6.2.2 スマートスキン技術 133

6.2.3 能動防御システム 134

6.2.3.1 ソフトキル技術 134

6.2.3.2 電子光学妨害装置 134

6.2.3.3 ハードキル技術 134

6.2.4 反応装甲技術 135

6.2.5 デジタルツイン技術 136

6.3 メガトレンドの影響 137

6.3.1 スーパークルーズ技術 137

6.3.2 人工知能(AI) 138

6.3.3 付加製造技術 138

6.3.3.1 航空機 138

6.3.3.2 海軍艦艇 138

6.3.3.3 地上車両 138

6.4 サプライチェーン分析 139

6.5 特許分析 141

7 軍事プラットフォーム市場、プラットフォームの種類別 148

7.1 はじめに 149

7.2 軍用航空機 151

7.2.1 戦闘機 153

7.2.1.1 制空権の需要と戦闘能力の必要性

が市場を牽引 153

7.2.1.2 戦闘機:ユースケース 153

7.2.2 輸送機 153

7.2.2.1 成長を促進するための兵員、装備、物資の効率的な移動の必要性 153

7.2.2.2 輸送機:ユースケース 154

7.2.3 特殊作戦機 154

7.2.3.1 市場を促進するための状況認識の向上と情報優位性の高まり 154

7.2.3.2 特殊任務機:ユースケース 154

7.2.4 ヘリコプター 155

7.2.4.1 成長を促進する多様な運用環境における迅速な機動性とサポートの必要性 155

7.2.4.2 ヘリコプター:ユースケース 155

7.3 軍用船舶 155

7.3.1 航空母艦 158

7.3.1.1 セグメントを推進するグローバルな航空戦力投射と戦略的な海上優位性の必要性 158

7.3.1.2 航空母艦:ユースケース 158

7.3.2 駆逐艦 159

7.3.2.1 汎用防衛および艦隊防護能力を備えた艦船に対するニーズがセグメントを牽引 159

7.3.2.2 駆逐艦:ユースケース 159

7.3.3 フリゲート艦 159

7.3.3.1 機敏かつ費用対効果の高い海上防衛システムに対するニーズが

セグメントを牽引 159

7.3.3.2 フリゲート艦:ユースケース 160

7.3.4 コルベット 160

7.3.4.1 市場を牽引する迅速な対応メカニズムを備えた船舶の必要性 160

7.3.4.2 コルベット:ユースケース 161

7.3.5 哨戒艦 161

7.3.5.1 セグメントを推進する国境警備能力の強化の必要性 161

7.3.5.2 哨戒艦艇:ユースケース 162

7.3.6 機雷戦 162

7.3.6.1 セグメントを推進する安全な航行と戦略的水路の機雷脅威からの保護の必要性 162

7.3.6.2 鉱業:ユースケース 163

7.3.7 潜水艦 163

7.3.7.1 地政学的な緊張の高まりと、セグメントを推進する強固な水中防衛能力の必要性 163

7.3.7.2 潜水艦:ユースケース 164

7.4 軍用車両 164

7.4.1 主戦闘戦車(MBTS) 166

7.4.1.1 成長を促進するアップグレードおよび調達プログラムの急増 166

7.4.1.2 主戦闘戦車:ユースケース 167

7.4.2 歩兵戦闘車(IFVS) 167

7.4.2.1 成長を促進するための著名な防衛企業と政府による継続中の開発 167

7.4.2.2 歩兵戦闘車:ユースケース 168

7.4.3 装甲兵員輸送車(APCS) 168

7.4.3.1 成長を促進するための防衛用装甲車両への多額の投資 168

7.4.3.2 装甲兵員輸送車:ユースケース 169

7.4.4 鉱業耐性待ち伏せ保護(MRAP) 169

7.4.4.1 ロケット推進擲弾筒および小火器に対する保護ニーズが成長を促進 169

7.4.4.2 鉱業耐性待ち伏せ保護:ユースケース 170

7.4.5 装甲兵站トラック 170

7.4.5.1 前線部隊への重要物資の安全な配送の確保に重点を置く

ことで成長を促進 170

7.4.5.2 装甲兵站トラック:ユースケース 171

8 エンドユーザー別軍事プラットフォーム市場 172

8.1 はじめに 173

8.2 陸軍 176

8.2.1 近代化と戦場での機動力強化の需要がセグメントを牽引

176

8.3 海軍 176

8.3.1 地政学的な緊張と海上安全保障の必要性により市場が牽引される 176

8.4 空軍 176

8.4.1 航空優勢の需要が市場を牽引 176

9 軍事プラットフォーム市場:技術別 178

9.1 はじめに 179

9.2 従来型 180

9.2.1 従来型軍事プラットフォームの費用対効果、運用信頼性、軍事即応性が成長を促進 180

9.3 次世代 180

9.3.1 成長を促進する次世代プラットフォームの能力強化と運用効率化の必要性 180

10 地域別軍事プラットフォーム市場 182

10.1 はじめに 183

10.2 北米 185

10.2.1 PESTLE分析 185

10.2.2 アメリカ 193

10.2.2.1 市場を牽引する、運用準備態勢の強化と兵士の安全確保の必要性

193

10.2.3 カナダ 199

10.2.3.1 市場を牽引する、軍事近代化プログラムの強化への重点

199

10.3 ヨーロッパ 205

10.3.1 PESTLE分析 206

10.3.2 イギリス 213

10.3.2.1 投資と戦略的イニシアティブに焦点を当てた市場 213

10.3.3 ドイツ 218

10.3.3.1 ターゲットを絞った近代化への取り組みと戦略的パートナーシップ

市場を牽引する戦略的イニシアティブと投資 218

10.3.4 フランス 224

市場を牽引する戦略的イニシアティブと投資 224

10.3.5 イタリア 229

市場を牽引する防衛能力の近代化 229

10.4 アジア太平洋地域 235

10.4.1 PESTLE分析 235

10.4.2 インド 243

10.4.2.1 市場を牽引する国境警備の課題 243

10.4.3 日本 248

10.4.3.1 市場を牽引する軍事能力の近代化への投資の増加

248

10.4.4 韓国 254

10.4.4.1 軍の近代化ニーズの高まりが市場を牽引 254

10.4.5 オーストラリア 259

10.4.5.1 強化された国境警備と監視ニーズの高まりが市場を牽引 259

10.5 ラテンアメリカ 264

10.5.1 PESTLE分析 265

10.5.2 ブラジル 272

10.5.2.1 国防および戦略的パートナーシップの強化に重点を置くことで市場を牽引 272

10.5.3 メキシコ 278

10.5.3.1 公共の安全の向上と国内の脅威への対処に重点を置くことで市場を牽引 278

10.6 アフリカ 283

10.6.1 PESTLE分析 284

10.6.2 南アフリカ 285

10.6.2.1 市場を牽引する業務上の即応性と戦略的パートナーシップの必要性

285

10.7 中東 291

10.7.1 PESTLE分析 292

10.7.2 湾岸協力会議(GCC) 299

10.7.2.1 アラブ首長国連邦(UAE) 299

10.7.2.1.1 市場を牽引する戦略的提携と国内生産イニシアティブ 299

10.7.2.2 サウジアラビア 305

10.7.2.2.1 市場を牽引する防衛費の増額と近代化への取り組み 305

10.7.3 イスラエル 310

10.7.3.1 市場を牽引する投資と技術革新に重点を置く国 310

10.7.4 トルコ 315

10.7.4.1 市場を牽引するための近代化、技術的自給、および防衛パートナーシップの強化の必要性 315

11 競合状況 322

11.1 はじめに 322

11.2 主要企業の戦略/勝利への権利、2020年~2024年 322

11.3 収益分析 324

11.4 市場シェア分析 326

11.5 ブランド/製品比較 330

11.6 企業評価および財務指標 331

11.7 企業評価マトリクス:主要企業、2023年 332

11.7.1 軍用航空機市場 332

11.7.1.1 スター企業 332

11.7.1.2 新興のリーダー企業 332

11.7.1.3 普及している企業 332

11.7.1.4 参加者 332

11.7.2 軍事車両市場 333

11.7.2.1 スター 333

11.7.2.2 新興リーダー 333

11.7.2.3 普及プレイヤー 334

11.7.2.4 参加者 334

11.7.3 軍事船舶市場 335

11.7.3.1 スター 335

11.7.3.2 新興リーダー 335

11.7.3.3 普及プレイヤー 335

11.7.3.4 参加者 335

11.7.4 企業拠点:主要プレイヤー 337

11.8 企業評価マトリクス:新興企業/中小企業、2023年 342

11.8.1 先進的な企業 342

11.8.2 対応力のある企業 342

11.8.3 ダイナミックな企業 342

11.8.4 スタート地点 342

11.8.5 競争力のあるベンチマーキング 344

11.9 競争力のあるシナリオと傾向 346

11.9.1 製品発売 346

11.9.2 取引 348

11.9.3 その他の動向 353

12 企業プロフィール 362

12.1 主要企業 362

12.1.1 BAEシステムズ 362

12.1.1.1 事業概要 362

12.1.1.2 製品/ソリューション 363

12.1.1.3 最近の動向 365

12.1.1.3.1 取引 365

12.1.1.3.2 その他の動向 365

12.1.1.4 MnMの見解 367

12.1.1.4.1 勝つ権利 367

12.1.1.4.2 戦略的選択肢 367

12.1.1.4.3 弱点と競合他社からの脅威 367

12.1.2 ロッキード・マーティン社 368

12.1.2.1 事業概要 368

12.1.2.2 製品/ソリューション 369

12.1.2.3 最近の動向 370

12.1.2.3.1 その他の動向 370

12.1.2.4 MnMの見解 371

12.1.2.4.1 勝利への権利 371

12.1.2.4.2 戦略的選択肢 371

12.1.2.4.3 弱みと競合他社からの脅威 371

12.1.3 ハンティントン・インガルズ・インダストリーズ(HII) 372

12.1.3.1 事業概要 372

12.1.3.2 提供する製品/ソリューション 373

12.1.3.3 最近の動向 373

12.1.3.3.1 その他の動向 373

12.1.3.4 MnMの見解 374

12.1.3.4.1 勝利への権利 374

12.1.3.4.2 戦略的選択肢 374

12.1.3.4.3 弱みと競合による脅威 374

12.1.4 ボーイング 375

12.1.4.1 事業概要 375

12.1.4.2 製品/ソリューション 376

12.1.4.3 最近の動向 377

12.1.4.3.1 その他の動向 377

12.1.4.4 MnMの見解 378

12.1.4.4.1 勝利への権利 378

12.1.4.4.2 戦略的選択肢 378

12.1.4.4.3 弱みと競合他社からの脅威 378

12.1.5 ラインメタルAG 379

12.1.5.1 事業概要 379

12.1.5.2 提供する製品/ソリューション 380

12.1.5.3 最近の動向 381

12.1.5.3.1 新製品発売 381

12.1.5.3.2 取引 382

12.1.5.3.3 その他の動向 383

12.1.5.4 MnMの見解 384

12.1.5.4.1 勝つ権利 384

12.1.5.4.2 戦略的選択肢 384

12.1.5.4.3 弱点と競合他社からの脅威 384

12.1.6 GENERAL DYNAMICS CORPORATION 385

12.1.6.1 事業概要 385

12.1.6.2 製品/ソリューション 386

12.1.6.3 最近の動向 387

12.1.6.3.1 その他の動向 387

12.1.7 テクストロン社 388

12.1.7.1 事業概要 388

12.1.7.2 製品/ソリューション 389

12.1.7.3 最近の動向 390

12.1.7.3.1 その他の動向 390

12.1.8 SAAB AB 391

12.1.8.1 事業概要 391

12.1.8.2 製品/ソリューション 392

12.1.8.3 最近の動向 392

12.1.8.3.1 取引 392

12.1.8.3.2 その他の動向 393

12.1.9 レオナルド・S.P.A. 394

12.1.9.1 事業概要 394

12.1.9.2 製品/ソリューション 395

12.1.9.3 最近の動向 396

12.1.9.3.1 取引 396

12.1.9.3.2 その他の動向 397

12.1.10 三菱重工業株式会社 398

12.1.10.1 事業概要 398

12.1.10.2 製品/ソリューション 399

12.1.10.3 最近の動向 400

12.1.10.3.1 製品発売 400

12.1.10.3.2 その他の動向 400

12.1.11 FINCANTIERI S.P.A. 401

12.1.11.1 事業概要 401

12.1.11.2 提供する製品/ソリューション 402

12.1.11.3 最近の動向 404

12.1.11.3.1 製品発売 404

12.1.11.3.2 取引 404

12.1.11.3.3 その他の動向 405

12.1.12 HD HYUNDAI HEAVY INDUSTRIES CO., LTD. 406

12.1.12.1 事業概要 406

12.1.12.2 提供する製品/ソリューション 407

12.1.12.3 最近の動向 409

12.1.12.3.1 取引 409

12.1.12.3.2 その他の動向 410

12.1.13 ハンファ・オーシャン株式会社 411

12.1.13.1 事業概要 411

12.1.13.2 製品/ソリューション 412

12.1.13.3 最近の動向 412

12.1.13.3.1 取引 412

12.1.13.3.2 その他の動向 413

12.1.14 NAVAL GROUP 414

12.1.14.1 事業概要 414

12.1.14.2 製品/ソリューション 414

12.1.14.3 最近の動向 415

12.1.14.3.1 製品発売 415

12.1.14.3.2 その他の動向 416

12.1.15 RTX 417

12.1.15.1 事業概要 417

12.1.15.2 提供する製品/ソリューション 418

12.1.15.3 最近の動向 418

12.1.15.3.1 その他の動向 418

12.1.16 STエンジニアリング 419

12.1.16.1 事業概要 419

12.1.16.2 提供する製品/ソリューション 420

12.1.16.3 最近の動向 421

12.1.16.3.1 製品発表 421

12.1.16.3.2 取引 421

12.1.16.3.3 その他の動向 421

12.1.17 THALES 422

12.1.17.1 事業概要 422

12.1.17.2 提供する製品/ソリューション 423

12.1.17.3 最近の動向 423

12.1.17.3.1 その他の動向 423

12.1.18 ノースロップ・グラマン 424

12.1.18.1 事業概要 424

12.1.18.2 提供する製品/ソリューション 425

12.1.19 イスラエル・エアロスペース・インダストリーズ 426

12.1.19.1 事業概要 426

12.1.19.2 提供する製品/ソリューション 427

12.1.19.3 最近の動向 427

12.1.19.3.1 その他の動向 427

12.1.20 ダッソー・アビアシオン 428

12.1.20.1 事業概要 428

12.1.20.2 提供する製品/ソリューション 429

12.1.20.3 最近の動向 429

12.1.20.3.1 その他の動向 429

12.1.21 AIRBUS 430

12.1.21.1 事業概要 430

12.1.21.2 提供する製品/ソリューション 431

12.1.21.3 最近の動向 432

12.1.21.3.1 その他の動向 432

12.2 その他の企業 433

12.2.1 KALYANI STRATEGIC SYSTEMS LTD.

433 12.2.2 MAHINDRA EMIRATES VEHICLE ARMOURING FZ LLC

434 12.2.3 TATA ADVANCED SYSTEMS LIMITED

435 12.2.4 INKAS ARMORED VEHICLE MANUFACTURING

12.2.5 シュトライト・グループ 437

13 付録 438

13.1 ディスカッションガイド 438

13.2 付録 440

13.3 付録 A:防衛プログラムのマッピング 441

13.4 KnowledgeStore:MarketsandMarketsの購読ポータル 444

13.5 カスタマイズオプション 446

13.6 関連レポート 446

13.7 著者詳細 447

表1 2020年~2023年の米ドル為替レート 44

表2 2025年~2029年のアメリカ海軍造船5ヵ年計画 67

表3 過去5年間の防衛プラットフォームにおける急速な技術進歩

68

表4 軍事船舶の価格分析(2023年) 75

表5 地域別の軍事船舶の価格分析(2023年) 75

表6 軍用航空機の価格分析(2023年) 75

表7 軍用航空機に関する地域別概算価格分析、2023年 76

表8 主戦闘戦車に関する地域別概算価格分析、2023年 76

表9 歩兵戦闘車両に関する地域別概算価格分析、

地域別、2023年 77

表 10 地域別、2023年 78

表 11 地域別、2023年 78

表 12 市場生態系における企業の役割 82 表 13 HSコード89準拠製品の輸入データ、国別、2019年~2023年 89

表12 市場エコシステムにおける企業の役割 82

表13 HSコード89準拠製品の国別輸入データ、

2019年~2023年(単位:千米ドル) 87

表14 HSコード89準拠製品の国別輸出データ、

2019年~2023年(単位:千米ドル) 88

表15 HSコード8710準拠製品輸出データ、地域別、

2020年~2022年(単位:千米ドル) 88

表16 HSコード8710準拠製品輸入データ、地域別、

2020年~2022年(単位:千米ドル) 89

表17 HSコード8802準拠製品に関する輸入データ、国別、

2019年~2023年(単位:千米ドル) 91

表18 HSコード8802準拠製品に関する輸出データ、国別、

2019年~2023年(単位:千米ドル) 92

表19 購入プロセスにおけるステークホルダーの影響、

主要プラットフォームの種類別(%) 98

表20 主要購入基準、プラットフォームの種類別 99

表21 主要な会議およびイベント、2025年 100

表22 各国別の陸上艦隊規模、2023年 101

表23 各国別の海上艦隊規模、2023年 103

表24 主要国別航空機搭載艦隊規模、2023年 105

表25 主要戦車総所有コスト 114

表26 ビジネスモデル比較 119

表27 装甲車両のビジネスモデル 120

表28 主要な環境技術とその影響 136

表29 特許分析、2020年~2024年 142

表30 軍事プラットフォーム市場(稼働中艦隊)、プラットフォームの種類別、

2020年~2023年(単位) 149

表31 軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、

2024~2030年(単位:台) 150

表32 軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、

2020~2023年(単位:台) 150

表33 軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、

2024年~2030年(単位:台) 150

表34 軍事プラットフォーム市場、プラットフォームの種類別、2020年~2023年(単位:百万米ドル) 150

表35 軍事プラットフォーム市場、プラットフォームの種類別、2024年~2030年(百万米ドル) 151

表36 軍事プラットフォーム市場(稼働艦隊)、軍用航空機別、

2020年~2023年(単位) 151

表37 軍事プラットフォーム市場(現役艦隊)、軍用航空機別、

2024~2030年(単位:台) 151

表38 軍事プラットフォーム市場(新規納入)、軍用航空機別、

2020~2023年(単位:台) 152

表39 軍事用プラットフォーム市場(新規納入)、軍用航空機別、

2024~2030年(単位:台) 152

表40 軍事用プラットフォーム市場、軍用航空機別、

2020~2023年(単位:百万米ドル) 152

表41 軍事用プラットフォーム市場、軍用航空機別、

2024年~2030年(単位:百万米ドル) 152

表42 軍事用プラットフォーム市場(現役艦隊)、軍用船舶別、

2020年~2023年(単位:台) 156

表43 軍事プラットフォーム市場(現役艦隊)、軍事船舶別、

2024~2030年(単位) 156

表44 軍事プラットフォーム市場(新規納入)、軍事船舶別、

2020~2023年(単位) 156

表45 軍事用プラットフォーム市場(新規納入)、軍事用船舶別、

2024~2030年(単位:台) 157

表46 軍事用プラットフォーム市場、軍事用船舶別、2020~2023年(単位:百万米ドル) 157

表47 軍事用プラットフォーム市場、軍用船舶別、2024年~2030年(百万米ドル) 157

表48 軍事用プラットフォーム市場(現役艦隊)、軍用車両別、

2020年~2023年(単位) 164

表49 軍事プラットフォーム市場(現役艦隊)、軍用車両別、

2024~2030年(単位:台) 165

表50 軍事プラットフォーム市場(新規納入)、軍用車両別、

2020~2023年(単位:台) 165

表51 軍事プラットフォーム市場(新規納入)、軍用車両別、

2024年~2030年(単位:台) 165

表52 軍事プラットフォーム市場、軍用車両別、

2020年~2023年(単位:百万米ドル) 166

表53 軍事用プラットフォーム市場、軍用車両別、

2024年~2030年(百万米ドル) 166

表54 軍事用プラットフォーム市場(稼働艦隊)、エンドユーザー別、

2020年~2023年(単位) 173

表55 軍事プラットフォーム市場(稼働艦隊)、エンドユーザー別、

2024年~2030年(単位:台) 173

表56 軍事プラットフォーム市場(新規納入)、エンドユーザー別、

2020年~2023年(単位:台) 174

表57 軍事プラットフォーム市場(新規納入)、エンドユーザー別、

2024~2030年(単位:台) 174

表58 軍事車両市場(稼働中艦隊)、エンドユーザー別、2020~2023年(単位:台) 174

表59 軍事車両市場(稼働艦隊)、エンドユーザー別、2024~2030年(台数) 174

表60 軍事船舶市場(稼働艦隊)、エンドユーザー別、2020~2023年(台数) 175

表61 軍事用船舶市場(現役艦隊)、エンドユーザー別、2024年~2030年(単位) 175

表62 軍事用航空機市場(現役艦隊)、エンドユーザー別、2020年~2023年(単位) 175

表63 軍用機市場(現役艦隊)、エンドユーザー別、2024年~2030年(単位:台) 175

表64 軍事プラットフォーム市場(現役艦隊)、技術別、

2020年~2023年(単位:台) 179

表65 軍事プラットフォーム市場(現役艦隊)、技術別、

2024年~2030年(単位:台) 179

表66 軍事プラットフォーム市場(新規納入)、技術別、

2020年~2023年(単位:台) 180

表67 軍事プラットフォーム市場(新規納入)、技術別、

2024年~2030年(単位:台) 180

表68 軍事プラットフォーム市場(稼働艦隊)、地域別、2020年~2023年(単位:台) 183

表69 軍事プラットフォーム市場(現役艦隊)、地域別、2024年~2030年(単位:台) 184

表70 軍事プラットフォーム市場(新規納入)、地域別、

2020年~2023年(単位:台) 184

表71 軍事プラットフォーム市場(新規納入)、地域別、

2024年~2030年(単位:台) 184

表72 軍事プラットフォーム市場、地域別、2020年~2023年(単位:百万米ドル) 185

表73 軍事プラットフォーム市場、地域別、2024年~2030年(百万米ドル) 185

表74 北米:軍事プラットフォーム市場(現役艦隊)、国別、2020年~2023年(単位) 187

表75 北米:軍事プラットフォーム市場(現役艦隊)国別、2024~2030年(単位) 188

表76 北米:軍事プラットフォーム市場(新規納入)国別、

2020~2023年(単位) 188

表77 北米:軍事プラットフォーム市場(新規納入)、

国別、2024~2030年(単位:台) 188

表78 北米:軍事プラットフォーム市場(稼働艦隊)、

プラットフォームの種類別、2020年~2023年(単位) 188

表79 北米:軍事プラットフォーム市場(現役艦隊)、

プラットフォームの種類別、2024年~2030年(単位) 189

表 80 北米:軍事プラットフォーム市場(新規納入)、

プラットフォームの種類別、2020~2023年(単位:台) 189

表 81 北米:軍事プラットフォーム市場(新規納入)、

プラットフォームの種類別、2024年~2030年(単位) 189

表 82 北米:軍事プラットフォーム市場(現役艦隊)、

軍用車両別、2020年~2023年(単位) 189

表83 北米:軍事プラットフォーム市場(現役部隊)、

軍用車両別、2024年~2030年(単位:台) 190

表84 北米:軍事プラットフォーム市場(新規納入)、

軍用車両別、2020~2023年(台数) 190

表 85 北米:軍事プラットフォーム市場(新規納入)、

軍用車両別、2024~2030年(台数) 190

表86 北米:軍事プラットフォーム市場(現役艦隊)、

軍用船舶別、2020~2023年(単位:台) 191

表87 北米:軍事プラットフォーム市場(現役艦隊)、

軍事用船舶別、2024~2030年(単位) 191

表88 北米:軍事用プラットフォーム市場(新規納入)、

軍事用船舶別、2020~2023年(単位) 191

表89 北米:軍事プラットフォーム市場(新規納入)、

軍事船舶別、2024~2030年(単位:台) 192

表90 北米:軍事プラットフォーム市場(現役艦隊)、

軍用航空機別、2020~2023年(単位) 192

表91 北米:軍事用プラットフォーム市場(現役艦隊)、

軍用航空機別、2024~2030年(単位) 192

表 92 北米:軍事プラットフォーム市場(新規納入)、

軍用航空機別、2020~2023年(単位:台) 193

表 93 北米:軍事プラットフォーム市場(新規納入)、

軍用航空機別、2024年~2030年(単位) 193

表94 アメリカ:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、

2020年~2023年(単位) 194

表95 アメリカ:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、

2024~2030年(単位:194

表96 アメリカ:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2020~2023年(単位:194

表97 アメリカ:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2024年~2030年(単位:台) 194

表98 アメリカ:軍事プラットフォーム市場(稼働中艦隊)、軍用車両別、2020年~2023年(単位:台) 195

表 99 アメリカ:軍事プラットフォーム市場(現役艦隊)、軍用車両別、2024~2030年(単位:台) 195

表 100 アメリカ: 軍事プラットフォーム市場(新規納入)、軍用車両別、2020年~2023年(単位:台) 195

表101 アメリカ:軍事プラットフォーム市場(新規納入)、軍用車両別、2024年~2030年(単位:台) 196

表102 アメリカ:軍事プラットフォーム市場(現役艦隊)、軍事用船舶別、

2020~2023年(単位:個) 196

表103 アメリカ:軍事プラットフォーム市場(現役艦隊)、軍事用船舶別、

2024~2030年(単位) 196

表104 アメリカ:軍事プラットフォーム市場(新規納入)、軍事船舶別、2020~2023年(単位) 197

表105 アメリカ:軍事プラットフォーム市場(新規納入)、軍事船舶別、2024~2030年(単位:台) 197

表106 アメリカ:軍事プラットフォーム市場(稼働艦隊)、軍事航空機別、2020~2023年(単位:台) 197

表107 アメリカ:軍事プラットフォーム市場(現役艦隊)、軍用航空機別、2024年~2030年(単位:台) 198

表108 アメリカ:軍事プラットフォーム市場(新規納入)、軍用航空機別、2020~2023年(単位:台) 198

表109 アメリカ:軍事プラットフォーム市場(新規納入)、軍用航空機別、2024~2030年(単位:台) 198

表 110 カナダ:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2020~2023年(単位:台数) 199

表111 カナダ:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2024年~2030年(単位:台) 199

表112 カナダ:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2020年~2023年(単位:台) 200

表113 カナダ:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2024年~2030年(単位:台) 200

表114 カナダ: 軍事プラットフォーム市場(現役艦隊)、軍用車両別、2020~2023年(単位:台) 200

表 115 カナダ:軍事プラットフォーム市場(現役艦隊)、軍用車両別、2024~2030年(単位:台) 201

表116 カナダ:軍事プラットフォーム市場(新規納入)、

軍用車両別、2020~2023年(単位:台) 201

表117 カナダ:軍事プラットフォーム市場(新規納入)、

軍用車両別、2024~2030年(単位) 201

表118 カナダ:軍事用プラットフォーム市場(現役艦隊)、軍用船舶別、2020~2023年(単位) 202

表119 カナダ: 軍事プラットフォーム市場(現役艦隊)、軍事船舶別、2024~2030年(単位) 202

表 120 カナダ:軍事プラットフォーム市場(新規納入)、軍事船舶別、2020~2023年(単位) 202

表121 カナダ:軍事プラットフォーム市場(新規納入)、軍事船舶別、2024~2030年(単位:台) 203

表122 カナダ: 軍事プラットフォーム市場(現役艦隊)、軍用航空機別、2020~2023年(単位:台) 203

表123 カナダ:軍事プラットフォーム市場(現役艦隊)、軍用航空機別、2024~2030年(単位:台) 203

表124 カナダ:軍事プラットフォーム市場(新規納入)、

軍用機別、2020~2023年(単位:台) 204

表125 カナダ:軍事プラットフォーム市場(新規納入)、

軍用航空機別、2024~2030年(単位) 204

表126 ヨーロッパ:軍事プラットフォーム市場(現役艦隊)、国別、

2020~2023年(単位) 207

表127 ヨーロッパ:軍事プラットフォーム市場(現役艦隊)、国別、

2024~2030年(単位:台) 207

表128 ヨーロッパ:軍事プラットフォーム市場(新規納入)、国別、

2020~2023年(単位:台) 207

表129 ヨーロッパ:軍事プラットフォーム市場(新規納入)、国別、

2024~2030年(単位:台) 208

表130 ヨーロッパ:軍事プラットフォーム市場(稼働艦隊)、プラットフォームの種類別、2020~2023年(単位:台) 208

表131 ヨーロッパ:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2024年~2030年(単位:台) 208

表132 ヨーロッパ: 軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2020~2023年(単位:台) 208

表133 ヨーロッパ:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2024~2030年(単位:台) 209

表 134 ヨーロッパ:軍事プラットフォーム市場(稼働艦隊)、軍用車両別、2020~2023年(単位:台) 209

表135 ヨーロッパ:軍事プラットフォーム市場(稼働艦隊)、軍用車両別、2024年~2030年(単位:台) 209

表136 ヨーロッパ:軍事プラットフォーム市場(新規納入)、

軍用車両別、2020~2023年(単位) 210

表137 ヨーロッパ:軍事プラットフォーム市場(新規納入)、

軍用車両別、2024~2030年(単位) 210

表138 ヨーロッパ: 軍事プラットフォーム市場(現役艦隊)、軍用船舶別、2020~2023年(単位:台) 210

表139 ヨーロッパ:軍事プラットフォーム市場(現役艦隊)、軍用船舶別、2024~2030年(単位:台) 211

表140 ヨーロッパ:軍事プラットフォーム市場(新規納入)、軍事船舶別、2020~2023年(単位:台) 211

表141 ヨーロッパ: 軍事プラットフォーム市場(新規納入)、軍用船舶別、2024~2030年(単位) 211

表 142 ヨーロッパ:軍事プラットフォーム市場(現役艦隊)、軍用航空機別、2020~2023年(単位) 212

表143 ヨーロッパ:軍事プラットフォーム市場(現役艦隊)、軍用航空機別、2024年~2030年(単位:台) 212

表144 ヨーロッパ: 軍事プラットフォーム市場(新規納入)、軍用航空機別、2020~2023年(単位:台) 212

表 145 ヨーロッパ:軍事プラットフォーム市場(新規納入)、軍用航空機別、2024~2030年(単位:台) 213

表146 英国:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、

2020~2023年(単位:台) 213

表147 英国:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、

2024~2030年(単位) 214

表 148 英国:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2020~2023年(単位) 214

表 149 英国:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2024~2030年(単位:台) 214

表 150 英国:軍事プラットフォーム市場(稼働中艦隊)、軍用車両別、2020~2023年(単位:台) 214

表 151 英国:軍事プラットフォーム市場(現役艦隊)、軍用車両別、2024~2030年(単位:台) 215

表 152 英国: 軍事プラットフォーム市場(新規納入)、軍用車両別、2020~2023年(単位:台) 215

表 153 英国:軍事プラットフォーム市場(新規納入)、軍用車両別、2024~2030年(単位:台) 215

表154 英国:軍事プラットフォーム市場(現役艦隊)、軍用船舶別、

2020~2023年(単位:台) 216

表155 英国:軍事プラットフォーム市場(現役艦隊)、軍用船舶別、

2024~2030年(単位) 216

表156 英国:軍事プラットフォーム市場(新規納入)、軍事船舶別、2020~2023年(単位) 216

表157 英国:軍事プラットフォーム市場(新規納入)、軍事船舶別、2024~2030年(単位:台) 217

表158 英国:軍事プラットフォーム市場(現役艦隊)、軍事航空機別、2020~2023年(単位:台) 217

表159 英国:軍事プラットフォーム市場(現役艦隊)、軍用航空機別、2024年~2030年(単位:台) 217

表160 英国:軍事プラットフォーム市場(新規納入)、軍用航空機別、2020~2023年(単位:台) 218

表161 英国:軍事プラットフォーム市場(新規納入)、軍用航空機別、2024~2030年(単位:台) 218

表162 ドイツ:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2020~2023年(単位:台) 219

表163 ドイツ:軍事用プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2024年~2030年(単位:台) 219

表164 ドイツ:軍事用プラットフォーム市場(新規納入)、

プラットフォームの種類別、2020~2023年(単位) 219

表165 ドイツ:軍事用プラットフォーム市場(新規納入)、

プラットフォームの種類別、2024~2030年(単位) 219

表166 ドイツ:軍事用プラットフォーム市場(稼働艦隊)、

軍用車両別、2020~2023年(単位:台) 220

表167 ドイツ:軍事用プラットフォーム市場(稼働艦隊)、

軍用車両別、2024年~2030年(単位) 220

表168 ドイツ:軍用プラットフォーム市場(新規納入)、

軍用車両別、2020年~2023年(単位) 220

表169 ドイツ:軍事プラットフォーム市場(新規納入)、

軍用車両別、2024~2030年(単位:台) 221

表170 ドイツ:軍事プラットフォーム市場(現役艦隊)、軍用船舶別、2020~2023年(単位:個) 221

表171 ドイツ:軍事プラットフォーム市場(現有艦隊)、軍事船舶別、2024年~2030年(単位:台) 221

表172 ドイツ:軍事プラットフォーム市場(新規納入)、

軍用艦船別、2020~2023年(単位) 222

表173 ドイツ:軍事プラットフォーム市場(新規納入)、

軍用艦船別、2024~2030年(単位) 222

表174 ドイツ:軍事用プラットフォーム市場(現役艦隊)、

軍用航空機別、2020~2023年(単位:台) 222

表175 ドイツ:軍事用プラットフォーム市場(現役艦隊)、

軍用機別、2024年~2030年(単位) 223

表176 ドイツ:軍事プラットフォーム市場(新規納入)、

軍用航空機別、2020~2023年(単位:台) 223

表177 ドイツ:軍事プラットフォーム市場(新規納入)、

軍用機別、2024~2030年(単位) 223

表178 フランス:軍事用プラットフォーム市場(稼働艦隊)、プラットフォームの種類別、2020~2023年(単位) 224

表179 フランス:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2024年~2030年(単位:台) 224

表180 フランス:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2020年~2023年(単位:台) 225

表181 フランス:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2024年~2030年(単位:台) 225

表182 フランス:軍事プラットフォーム市場(現役艦隊)、軍用車両別、2020~2023年(単位:台) 225

表183 フランス:軍事プラットフォーム市場(現有艦隊)、軍用車両別、2024年~2030年(単位:台) 226

表184 フランス:軍事プラットフォーム市場(新規納入)、

軍用車両別、2020~2023年(単位) 226

表185 フランス:軍事プラットフォーム市場(新規納入)、

軍用車両別、2024~2030年(単位) 226

表186 フランス:軍事プラットフォーム市場(現役艦隊)、軍事用船舶別、2020~2023年(単位:台) 227

表187 フランス:軍事プラットフォーム市場(現役艦隊)、軍事船舶別、2024年~2030年(単位:台) 227

表188 フランス:軍事プラットフォーム市場(新規納入)、軍事船舶別、2020~2023年(単位:台) 227

表189 フランス:軍事用プラットフォーム市場(新規納入)、軍事用船舶別、2024年~2030年(単位:台) 228

表190 フランス:軍事用プラットフォーム市場(現役艦隊)、軍用航空機別、2020~2023年(単位:台) 228

表191 フランス:軍事用プラットフォーム市場(現役艦隊)、軍用航空機別、2024年~2030年(単位:台) 228

表192 フランス:軍事用プラットフォーム市場(新規納入)、

軍用機別、2020~2023年(単位) 229

表193 フランス:軍事プラットフォーム市場(新規納入)、

軍用機別、2024~2030年(単位) 229

表194 イタリア:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2020~2023年(単位:台) 230

表195 イタリア:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2024年~2030年(単位:台) 230

表196 イタリア:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2020年~2023年(単位:台) 230

表197 イタリア:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2024年~2030年(単位:台) 230

表198 イタリア:軍事プラットフォーム市場(現役艦隊)、軍用車両別、2020~2023年(単位:台) 231

表199 イタリア:軍事プラットフォーム市場(現役艦隊)、軍用車両別、2024年~2030年(単位:台) 231

表200 イタリア:軍事プラットフォーム市場(新規納入)、軍用車両別、2020~2023年(単位:台) 231

表201 イタリア:軍事プラットフォーム市場(新規納入)、軍用車両別、2024~2030年(単位:台) 232

表202 イタリア:軍事プラットフォーム市場(現役艦隊)、軍事船舶別、2020~2023年(単位:台) 232

表203 イタリア:軍事プラットフォーム市場(現役艦隊)、軍事船舶別、2024年~2030年(単位:台) 232

表204 イタリア:軍事プラットフォーム市場(新規納入)、軍事船舶別、2020~2023年(単位:台) 233

表205 イタリア:軍事プラットフォーム市場(新規納入)、軍事船舶別、2024~2030年(単位:台) 233

表206 イタリア:軍事用プラットフォーム市場(現役艦隊)、軍用航空機別、2020~2023年(単位:台) 233

表207 イタリア:軍事用プラットフォーム市場(現役艦隊)、軍用航空機別、2024年~2030年(単位:台) 234

表208 イタリア:軍事プラットフォーム市場(新規納入)、軍用航空機別、2020~2023年(単位:台) 234

表209 イタリア:軍事用プラットフォーム市場(新規納入)、軍用航空機別、2024年~2030年(単位:台) 234

表210 アジア太平洋地域:軍事用プラットフォーム市場(稼働艦隊)、国別、2020年~2023年(単位:台) 236

表211 アジア太平洋地域:軍事プラットフォーム市場(稼働艦隊)、国別、2024年~2030年(単位:台) 236

表212 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、国別、2020年~2023年(単位:台) 236

表213 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、国別、2024年~2030年(単位:台) 237

表214 アジア太平洋地域:軍事プラットフォーム市場(稼働艦隊)、

プラットフォームの種類別、2020年~2023年(台数) 237

表215 アジア太平洋地域:軍事プラットフォーム市場(稼働艦隊)、

プラットフォームの種類別、2024年~2030年(台数) 237

表216 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、

プラットフォームの種類別、2020年~2023年(単位:台) 237

表217 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、

プラットフォームの種類別、2024~2030年(単位) 238

表218 アジア太平洋地域:軍事プラットフォーム市場(稼働艦隊)、

軍用車両別、2020~2023年(単位) 238

表219 アジア太平洋地域:軍事プラットフォーム市場(稼働艦隊)、

軍用車両別、2024年~2030年(単位:台) 238

表220 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、

軍用車両別、2020年~2023年(台数) 239

表221 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、

軍用車両別、2024年~2030年(台数) 239

表 222 アジア太平洋地域:軍事プラットフォーム市場(稼働艦隊)、

軍用船舶別、2020~2023年(単位:台) 239

表 223 アジア太平洋地域:軍事プラットフォーム市場(稼働艦隊)、

軍用船舶別、2024年~2030年(単位) 240

表224 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、

軍用船舶別、2020年~2023年(単位) 240

表225 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、

軍事船舶別、2024年~2030年(単位:台) 240

表226 アジア太平洋地域:軍事プラットフォーム市場(現役艦隊)、

軍用航空機別、2020年~2023年(単位) 241

表227 アジア太平洋地域:軍事プラットフォーム市場(現役艦隊)、

軍用航空機別、2024年~2030年(単位) 241

表 228 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、

軍用航空機別、2020~2023年(単位:台) 241

表 229 アジア太平洋地域:軍事プラットフォーム市場(新規納入)、

軍用機別、2024~2030年(単位) 242

表230 インド:軍事プラットフォーム市場(稼働艦隊)、プラットフォームの種類別、2020~2023年(単位) 243

表231 インド:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2024~2030年(単位:台) 243

表232 インド:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2020~2023年(単位:台) 244

表233 インド:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2024年~2030年(単位:台) 244

表234 インド: 軍事プラットフォーム市場(稼働艦隊)、軍用車両別、2020~2023年(単位:台) 244

表235 インド:軍事プラットフォーム市場(稼働艦隊)、軍用車両別、2024~2030年(単位:台) 245

表236 インド:軍事プラットフォーム市場(新規納入)、軍用車両別、2020~2023年(単位:台) 245

表237 インド: 軍事プラットフォーム市場(新規納入)、軍用車両別、2024~2030年(単位:台) 245

表238 インド:軍事プラットフォーム市場(現役艦隊)、軍用船舶別、2020~2023年(単位:台) 246

表239 インド:軍事プラットフォーム市場(現役艦隊)、軍事船舶別、2024年~2030年(単位:台) 246

表240 インド:軍事プラットフォーム市場(新規納入)、軍用船舶別、2020~2023年(単位:台) 246

表241 インド: 軍事プラットフォーム市場(新規納入)、軍事船舶別、2024~2030年(単位:台) 247

表242 インド:軍事プラットフォーム市場(現役艦隊)、軍事航空機別、2020~2023年(単位:台) 247

表243 インド:軍事プラットフォーム市場(現役艦隊)、軍用航空機別、2024年~2030年(単位:台) 247

表244 インド:軍事プラットフォーム市場(新規納入)、軍用航空機別、2020~2023年(単位:台) 248

表245 インド: 軍事用プラットフォーム市場(新規納入)、軍用航空機別、2024~2030年(単位:台) 248

表246 日本:軍事用プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2020~2023年(単位:台) 249

表247 日本:軍事プラットフォーム市場(現役艦隊)、プラットフォームの種類別、2024~2030年(単位:台) 249

表248 日本:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2020~2023年(単位:台) 249

表249 日本:軍事プラットフォーム市場(新規納入)、プラットフォームの種類別、2024~2030年(単位:台) 249

表250 日本:軍事プラットフォーム市場(現役艦隊)、軍用車両別、2020~2023年(単位:台) 250

表251 日本:軍事プラットフォーム市場(現有艦隊)、軍用車両別、2024年~2030年(単位:台) 250

表252 日本:軍事プラットフォーム市場(新規納入)、軍用車両別、2020~2023年(単位:台) 250

表253 日本:軍事プラットフォーム市場(新規納入)、軍用車両別、2024~2030年(単位:台) 251

表254 日本:軍事プラットフォーム市場(現役艦隊)、軍用船舶別、2020~2023年(単位:個) 251

表255 日本:軍事プラットフォーム市場(現役艦隊)、軍事船舶別、2024年~2030年(単位:台) 251

表256 日本:軍事プラットフォーム市場(新規納入)、軍事船舶別、2020~2023年(単位:台) 252

表257 日本:軍事プラットフォーム市場(新規納入)、軍事船舶別、2024~2030年(単位:台) 252

表258 日本:軍事用プラットフォーム市場(現役艦隊)、軍用航空機別、2020~2023年(単位:台) 252

表259 日本:軍事プラットフォーム市場(現役艦隊)、軍用機別、2024年~2030年(単位:台) 253

表260 日本:軍事プラットフォーム市場(新規納入)、軍用機別、2020~2023年(単位:台) 253

表261 日本:軍事プラットフォーム市場(新規納入)、軍用航空機別、2024年~2030年(単位:台) 253