mRNA合成&製造市場における魅力的な機会

アジア太平洋

アジア太平洋地域におけるmRNA合成&製造市場の成長は、主に新興の医療およびバイオテクノロジー産業、政府支援、個別化医療への資金調達可能性によるものです。

個別化医療に対する需要の高まりは、世界的にmRNA合成&製造市場を大幅に後押ししています。

薬物送達技術の進歩は、市場関係者に新たな機会をもたらすことが期待されています。

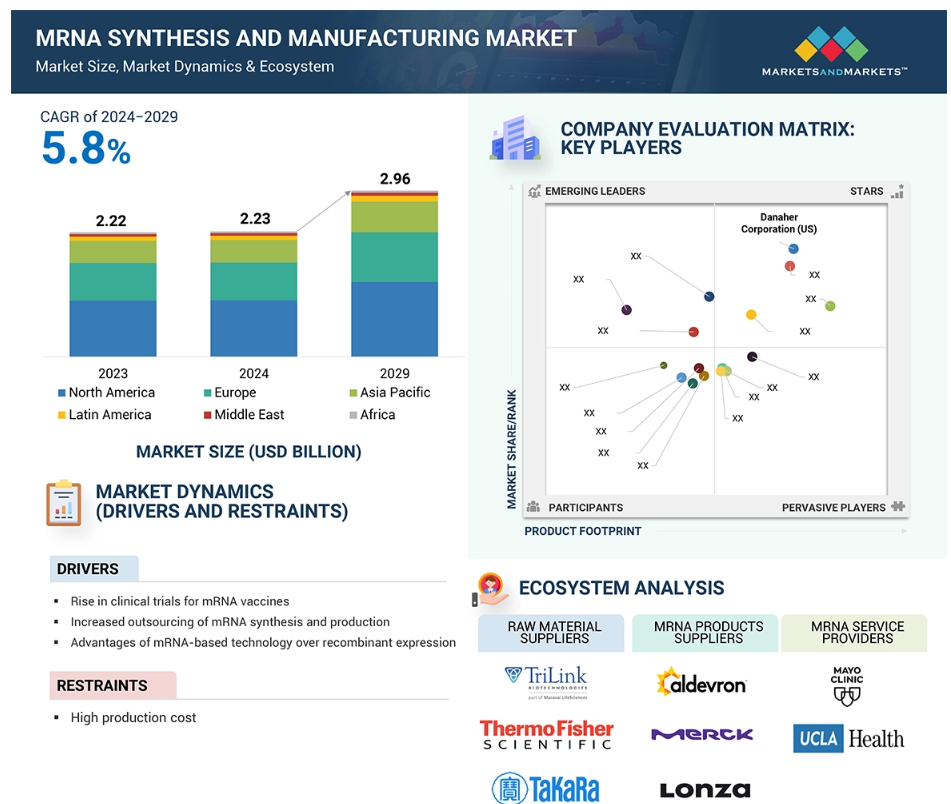

高い生産コスト、安定性、保管、製造の拡張性は、市場の成長を妨げる要因となることが予想されます。

アジア太平洋市場は、政府および業界による投資の増加に伴い、予測期間中に最高のCAGRで成長すると予測されています。

世界のmRNA合成&製造市場のダイナミクス

推進要因:個別化医療の需要の高まり

個別化医療に対する需要の高まりは、mRNA合成&製造市場を大幅に後押ししています。 個別化医療は、各患者の個々の特性に合わせて医療を調整するもので、より効果的で的を絞った治療につながります。 例えば、がん治療では、患者の腫瘍における特定の変異を標的とする個別化mRNAワクチンが開発されています。 BioNTechやModernaなどの企業は、腫瘍に対する免疫反応を刺激するmRNAベースのがんワクチンの開発を先導しています。同様に、Translate Bio社の嚢胞性線維症に関する取り組みのように、まれな遺伝性疾患を対象に、根本的な遺伝的欠陥を修正することを目的としたmRNA療法が研究されています。

COVID-19に対するmRNAワクチンの成功は、他の感染症に対する個別化ワクチンの道筋をつけることになりました。この適応性により、新しいウイルス株への迅速な対応が可能になり、ワクチン接種に個別化アプローチを提供します。mRNA技術への投資が急増しています。例えば、2024年7月にはアメリカ政府がワクチンメーカーのモダナ社に1億7600万米ドルを拠出し、mRNAベースのインフルエンザワクチンを開発しました。mRNA療法に関する臨床試験が大幅に増加しています。2023年現在、150件以上の臨床試験がmRNAベースの療法として登録されており、がんから感染症まで幅広い疾患を対象としています。

抑制:高い製造コスト

mRNAワクチンに対する需要が高まっていることから、mRNA合成とスケールアッププロセスにおける費用対効果の高いソリューションが必要とされています。mRNAワクチンの大規模生産/製造には、単一または2段階の体外(IVT)反応が含まれ、その後、複数の精製ステップが実施されます。体外転写は迅速かつ安全で、mRNA治療薬(医薬品およびワクチン)の製造において最も信頼性の高いアプローチです。しかし、高価な材料を使用します。現在、消耗品の平均販売価格(ASP)は、精製、分析、特性解析と比較して転写が最も高くなっています。これは、転写が複雑なプロセスであり、ヌクレオチド、酵素、キャッピング試薬、ベクターなど、多様なコンポーネントの使用が必須であることが原因です。

低力価および低精製収率に関連する課題は依然として残っており、製造や合成プロセス全体に非効率性とコストをもたらしています。各ベンダーが提供する消耗品は、それぞれわずかに異なる効力を有しています。そのため、コンポーネント(特にポリメラーゼ)を以前とは異なるサプライヤーから購入する場合は、繰り返し最適化を行う必要があります。したがって、信頼できる単一のサプライヤーから持続的に供給を受けることが、課題を軽減するために不可欠です。

機会:ドラッグデリバリー技術の進歩

mRNA送達の効率を改善するために、いくつかのベクターが開発されています。 これには、脂質ナノ粒子(LNP)、陽イオン性ナノエマルション(CNE)、ポリメトリックナノ粒子などがあります。 デリバリーシステムを最適化することは、mRNAのトランスフェクション能力と活性を大幅に改善するために不可欠です。 これは、mRNA治療薬の開発と商業化を成功させるために極めて重要です。mRNA 治療薬の臨床的潜在能力は、副作用を回避しながら生物活性物質を安全に送達する先進的なシステムの開発につながりました。LNP は、細胞外分解を回避しながら mRNA 送達を改善するために取り入れられ、mRNA 治療薬の有力な薬物送達技術として登場しました。LNP 封入は、mRNA ワクチン製造の重要な側面であり、mRNA 送達を改善することが証明されています。

さらに、CRISPR 技術はゲノム部位に特有の変異を標的にすることができます。現在進行中の研究活動により、CRISPR/Cas9 による遺伝子編集を目的とした細胞内 mRNA デリバリーが登場しました。 このように、企業は創薬標的を拡大するために、組織標的および細胞標的デリバリーを含むさまざまなドラッグ・デリバリー・システムを模索しています。 選択したナノ粒子と薬剤を組み合わせ、標的リガンドを使用してナノ粒子を機能化することも、mRNA デリバリーのための潜在的な技術です。 このような技術の出現は、市場拡大のための新たな機会を開くことが期待されています。

課題:安定性、保管、製造のスケーラビリティに関する問題

mRNAの合成と生産には、特に安定性、保管、スケーラビリティの面で大きなハードルがあります。mRNA分子は本質的に不安定で、RNアーゼによる分解を受けやすいものです。そのため、製造プロセス全体を通じて、mRNAは慎重に扱われ、保護されなければなりません。タンパク質の安定性と翻訳効率を向上させるには、修飾ヌクレオシドの付加などの化学変化が頻繁に必要となります。 mRNAワクチンは安定性を確保するために高度な低温貯蔵条件が必要であり、コールドチェーンのインフラが未整備な地域ではサプライチェーンの問題が生じます。

mRNAを脂質ナノ粒子でカプセル化することは、mRNAの安定性を確保するために極めて重要です。なぜなら、LNPはmRNAを分解から保護し、細胞への分布を促進するからです。しかし、これらの製剤の長期安定性を確保することは依然として困難です。一般的なバイオ医薬品製造施設では、mRNA生産の特殊な要件に対応できない場合があるため、世界的な需要を満たすためにmRNA生産を拡大することは特に困難です。mRNA処理専用に設計された専用機器や消耗品は不足しており、製造の非効率性やばらつきにつながっています。大規模生産バッチ全体で一貫した品質と規制遵守を保証することは難しく、製造プロセスの各段階を徹底的に管理および検証する必要があります。

グローバルなmRNA合成&製造市場のエコシステム分析

mRNA合成&製造市場のエコシステム研究では、ビジネスにおけるダイナミクスを定義する、プレーヤー、リソース、相互作用の関連ネットワークの全体像を提供します。 このエコシステムにおける主要なプレーヤーは、mRNA製品およびサービスの製造、流通、使用に関わるプレーヤーです。 原材料サプライヤー、製品プロバイダー、サービスプロバイダー、および学術・研究機関、製薬・バイオテクノロジー企業、CRO、CMOなどのエンドユースが対象となります。mRNAの合成と生産に不可欠な要素である原材料の供給者は、超遠心機、液体処理装置、蛍光および吸光度リーダーなどを提供する企業で構成されています。また、市場動向、創造性、ゲノムデータの倫理的な利用を形作る規制当局や標準化団体も重要な役割を担っています。mRNA技術の発展を導き、推進するには、この複雑なネットワークに対する認識が不可欠です。

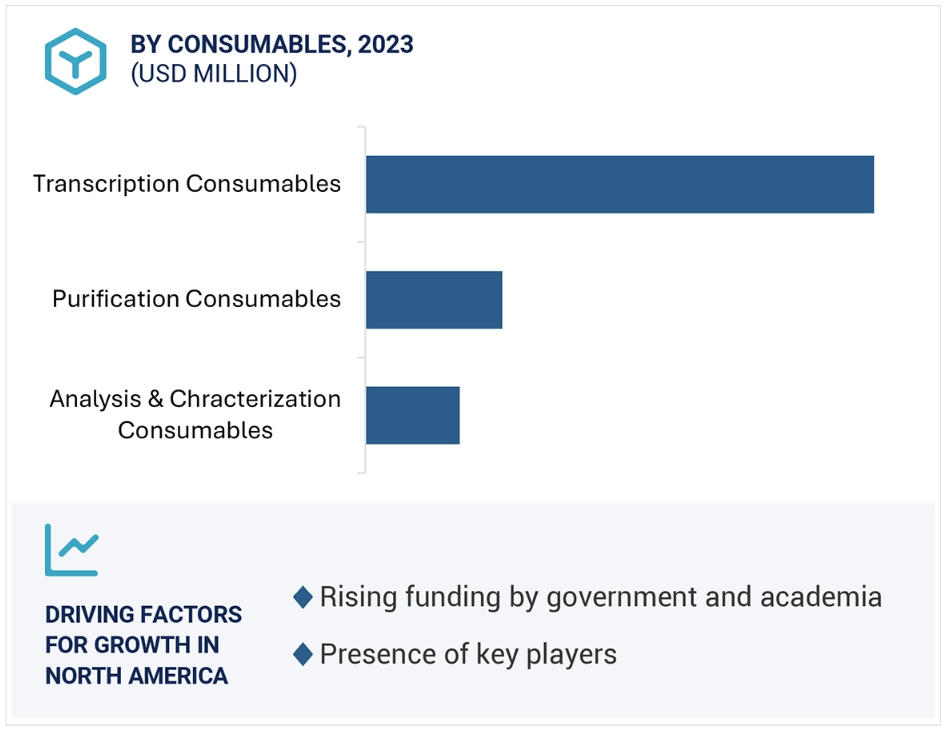

2023年には、mRNA合成&修飾セグメントがmRNA合成&製造サービス市場で最大のシェアを占めました。

サービスセグメントに基づいて、mRNA合成&製造市場は、mRNA合成&修飾、mRNA精製、mRNA分析&特性評価、製造&スケールアップの4つの主要カテゴリーにわたって分析されています。2023年には、mRNA合成&修飾セグメントが市場で圧倒的なシェアを占めました。カスタムメイドのmRNA配列に対する需要は、ワクチンや薬剤候補の最大限の安定性に対するニーズの高まりにより、ここ数年で増加しています。このため、サービスプロバイダーは、mRNA合成と修飾に関するソリューションの拡充を迫られています。

mRNAの用途が拡大するにつれ、顧客(研究機関、製薬会社、バイオテクノロジー企業)はオーダーメイドのmRNA配列を期待するようになっています。業界関係者は、mRNAに対する需要の高まりを認識しています。例えば、企業はmRNAの翻訳を促進するために、改良されたキャップ修飾やポリ(A)テーリングサービス(mRNA合成および修飾サービスポートフォリオの一部)を提供しています。正確な、個別化されたmRNA配列と修飾の要件は、mRNA医薬品の商業化/製造を成功させるために不可欠です。BioNTechは、2024年にワクチン効果を高めるために、カスタマイズされた癌ワクチン用に修飾されたmRNAを調査しました。

2023年には、mRNA合成&製造市場において、用途別セグメントでワクチンセグメントが最大のシェアを占めました。

用途別では、mRNA合成&製造市場は細胞&遺伝子療法、ワクチン、その他の用途に区分されます。2023年のmRNA合成&製造市場では、ワクチンセグメントが最大のシェアを占めました。mRNAは今後10年間で広く受け入れられるワクチンプラットフォームとして台頭する見通しです。これは、季節性インフルエンザ、HIV、狂犬病、チクングニア熱など、さまざまな感染症適応症を対象としたmRNAワクチンのパイプラインが拡大していることが背景にあります。モダナやファイザー・バイオジェンテックが開発した mRNA による新型コロナウイルス(COVID-19)ワクチンが発売されたことで、mRNA 技術の有効性が実証されました。2023年には、モダナが季節性ウイルスや新興ウイルスに対するより一般的な防御策として、mRNA 技術を活用し、インフルエンザや呼吸器合胞体ウイルス(RSV)などの疾患に対する新たな mRNA ワクチン候補の開発に着手しました。2024年9月には、ファイザー社がバイオジェンテック社に対し、より効果的なインフルエンザワクチンを開発するための複数年契約として最大4億2500万米ドルを支払いました。このようなプロジェクトは、大量のワクチン生産のニーズを満たすために、mRNA合成および製造能力の強化がますます必要になっていることを示しています。

2023年には、北米地域がmRNA合成および製造市場で最大のシェアを占めていました。

地域別では、mRNA合成・製造市場は北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに分類されます。北米は、mRNA合成・製造製品およびサービスを提供するベンダーの事業拠点となっています。北米に拠点を置く主要企業の一部には、Thermo Fisher Scientific Inc.(アメリカ)やAldevron LLC. (ダナハー・コーポレーション)(アメリカ)。これにより、2023年のmRNA合成・製造市場では北米が最大の市場シェアを占めることになりました。主要な市場プレイヤーは、mRNAの能力拡大を目的とした戦略的提携を開始しています。例えば、2022年2月、サーモフィッシャーサイエンティフィック社(アメリカ)は、モダナ社(アメリカ)と15年間の戦略的提携を開始しました。(アメリカ)と15年間の戦略的提携を開始し、パイプラインにある他のmRNA療法とともに、モダナ社によるSpikevax COVID-19ワクチン(モダナ社)の製造規模拡大を目指しています。アメリカは、mRNA専用製造施設の設立や、最先端施設の開発に向けた地域企業による投資により、この地域で最も収益を生み出す国として浮上しています。生産工場は高い柔軟性を備えて建設されており、迅速な規模拡大が可能です。

mRNA合成&製造市場の最近の動向

- 2024年11月、Cytiva(Danaher Corporation(アメリカ)の子会社)は、がんやCOVID-19を対象としたmRNA治療薬の開発を目的とした、ポーランド初のmRNA FlexFactoryを立ち上げました。

- 2024年5月、GenScriptは、先進的な治療用途向けの自己増幅RNA合成サービスを開始しました。これらは、ワクチン、免疫療法、遺伝子治療の効力と有効性を高めます。

- 2024年4月、アメリカNew England Biolabs社は、少量のウイルス核酸の回収率を高めるMonarch Mag Viral DNA/RNA Extraction Kitを発売しました。

- 2024年4月、Maravai LifeSciences 社の TriLink BioTechnologies は、Lonza 社の世界的な mRNA 開発および製造サービスに CleanCap mRNA キャッピング技術を提供するため、Lonza 社とライセンスおよび供給契約を締結しました。

主要な市場関係者

mRNA 合成および製造市場における主要な関係者には、以下が含まれます。

Merck KGaA (Germany)

Thermo Fisher Scientific Inc. (US)

GenScript (US)

New England Biolabs (US)

Danaher Corporation (US)

Promega Corporation (US)

Sartorius AG (Germany)

WuXi Biologics (China)

Takara Bio Inc. (Japan)

Azenta US Inc.(US)

Maravai LifeSciences (US)

Lonza (Switzerland)

Telesis Bio Inc. (US)

Dr. Reddy’s Laboratories Ltd. (Aurigene Pharmaceutical Services Ltd.) (India)

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 32

1.3.1 対象市場と地域範囲 33

1.3.2 対象範囲と除外範囲 34

1.3.3 対象年 34

1.4 対象通貨 34

1.5 ステークホルダー 35

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.2 一次データ 38

2.2 市場規模の推定 39

2.2.1 世界市場規模の推定 40

2.2.2 一次情報源からの洞察 43

2.2.3 トップダウン・アプローチ 43

2.3 成長率予測 44

2.4 データ・トライアングル 46

2.5 調査の前提条件 47

2.6 調査の限界 48

2.7 リスク分析 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 54

4.1 mRNA合成および製造市場の概要 54

4.2 北米:mRNA合成&製造市場、

製品別および国別、2023年 55

4.3 mRNA合成&製造サービス市場:グローバルな

成長機会 55

5 市場概要 56

5.1 はじめに 56

5.2 市場力学 56

5.2.1 推進要因 57

5.2.1.1 mRNAワクチン臨床試験の増加 57

5.2.1.2 設計、デリバリーシステム、製造プロセスの継続的な改善 58

5.2.1.3 mRNA合成および生産のアウトソーシングの増加 59

5.2.1.4 mRNAベースの技術が組み換え発現よりも優れている点 60

5.2.2 阻害要因 60

5.2.2.1 製造コストの高さ 60

5.2.2.2 規制の厳しさ 61

5.2.3 機会 61

5.2.3.1 ナノ粒子と細胞特異的送達技術における継続的な革新

61

5.2.3.2 mRNA技術の用途拡大 62

5.2.3.3 政府助成金と民間投資の増加 63

5.2.4 課題 64

5.2.4.1 安定性、保管、製造のスケーラビリティに関する問題 64

5.3 顧客のビジネスに影響を与えるトレンド/混乱 65

5.4 規制環境 65

5.4.1 規制枠組み 65

5.4.2 規制当局、政府機関、

その他の組織 68

5.5 バリューチェーン分析 70

5.6 技術分析 71

5.6.1 主要技術 71

5.6.1.1 インビトロ転写 71

5.6.1.2 ポリ(A)尾部合成 72

5.6.1.3 RNA 安定化技術 72

5.6.2 補完技術 72

5.6.2.1 次世代シーケンシング 72

5.6.2.2 遺伝子クローニングおよびベクター構築 73

5.6.2.3 DNA増幅 73

5.6.3 近接技術 73

5.6.3.1 分光光度法 73

5.6.3.2 電気泳動法 74

5.6.3.3 高速液体クロマトグラフィー 74

5.7 価格分析 74

5.7.1 主要企業の機器別平均販売価格の推移 75

5.7.2 消耗品の平均販売価格の推移 75

5.7.3 地域別平均販売価格 76

5.8 特許分析 77

5.9 サプライチェーン分析 78

5.10 生態系分析 80

5.11 2025~2026年の主要会議およびイベント 83

5.12 ポーターのファイブフォース分析 84

5.12.1 競争の激しさ 85

5.12.2 サプライヤーの交渉力 85

5.12.3 バイヤーの交渉力 85

5.12.4 代替品の脅威 85

5.12.5 新規参入者の脅威 85

5.13 主要な利害関係者と購買基準 86

5.13.1 購買プロセスにおける主要な利害関係者 86

5.13.2 エンドユーザー別(製品)の主な購入基準 86

5.14 投資と資金調達のシナリオ 87

5.15 mRNA合成&製造市場におけるAIの影響 88

6 mRNA合成&製造市場、製品別 90

6.1 はじめに 91

6.2 消耗品 92

6.2.1 転写用消耗品 94

6.2.1.1 mRNA合成キット 97

6.2.1.1.1 成長を促進する迅速かつ効率的なmRNAワクチン開発に対する需要の高まり 97

6.2.1.2 mRNAプロファイリングキット 99

6.2.1.2.1 精密医療と個別化治療に対するニーズの高まりが市場を牽引 99

6.2.1.3 RNAポリメラーゼ 101

6.2.1.3.1 高品質かつ拡張可能なmRNA生産に対する需要の高まりが市場を後押し 101

6.2.1.4 プラスミドDNA/DNAテンプレート 103

6.2.1.4.1 mRNAベースの治療薬およびワクチンが急速に成長し、成長を促進する 103

6.2.1.5 ヌクレオチド 105

6.2.1.5.1 成長を促進するための多様な研究開発イニシアティブをサポートする必要性 105

6.2.1.6 ベクター 107

6.2.1.6.1 市場を牽引する信頼性が高く大容量のベクターの必要性

107

6.2.1.7 その他の転写用消耗品 109

6.2.2 精製用消耗品 111

6.2.2.1 精製キット&試薬 114

6.2.2.1.1 成長を促す品質保証への注目度の高まり 114

6.2.2.2 クロマトグラフィーフィルター&メンブレン 116

6.2.2.2.1 大規模生産におけるプロセス最適化とコスト効率への重視の高まりが市場を牽引 116

6.2.2.3 その他の精製用消耗品 118

6.2.3 分析および特性解析用消耗品 120

6.2.3.1 分析キットおよび試薬 122

6.2.3.1.1 ワクチン以外の用途で成長を支える mRNA の新たな用途

122

6.2.3.2 その他の分析および特性解析用消耗品 124

6.3 機器 126

6.3.1 成長促進には製造コストの削減とより高いスケーラビリティが必要 126

7 mRNA合成&製造製品市場:用途別 129

7.1 はじめに 130

7.2 細胞&遺伝子療法 130

7.2.1 遺伝性疾患や癌の治療における MRNA テクノロジーの採用拡大が市場を牽引 130

7.3 ワクチン 132

7.3.1 成長を加速させるmRNAワクチンの開発と展開の増加 132

7.4 その他の用途 134

8 エンドユーザー別mRNA合成&製造製品市場 137

8.1 はじめに 138

8.2 製薬およびバイオテクノロジー企業 138

8.2.1 新興感染症への対応が市場を牽引 138

8.3 学術および研究機関 141

8.3.1 成長促進に向けた研究への投資の増加 141

8.4 クロスおよび CDMOS 143

8.4.1 成長促進に向けたアウトソーシング・サービスの需要の高まり 143

9 mRNA 合成および製造市場:サービス別 146

9.1 はじめに 147

9.2 mRNA合成&修飾サービス 147

9.2.1 カスタマイズされたmRNA配列と

燃料市場を促進する修飾に対するニーズの高まり 147

9.3 mRNA精製サービス 149

9.3.1 市場を活性化させるためのカスタマイズされた mRNA ワクチンへのニーズ 149

9.4 mRNA 分析および特性解析サービス 151

9.4.1 成長を促進するための規制当局の精査の増加 151

9.5 製造およびスケールアップサービス 153

9.5.1 市場を牽引する小規模な研究開発から大規模な商業生産への移行の拡大 153

10 エンドユーザー別mRNA合成および製造サービス市場 156

10.1 はじめに 157

10.2 製薬会社およびバイオテクノロジー企業 157

10.2.1 成長促進に向けた MRNA ベース製品の迅速な開発と商業化 157

10.3 学術機関および研究機関 160

10.3.1 成長促進に向けた、mRNAベースの発見を実用化することへの重点の増加 160

10.4 小規模なクロス&CDMOS 162

10.4.1 バイオテクノロジー企業および初期段階のmRNAプロジェクトにおける市場活性化のための専門的かつ柔軟な生産の必要性 162

11 mRNA合成&製造市場:地域別 165

11.1 はじめに 166

11.2 北米 167

11.2.1 北米のマクロ経済見通し 171

11.2.2 アメリカ 172

11.2.2.1 mRNAベースのワクチンおよび治療薬に対する需要の高まりが成長を加速 172

11.2.3 カナダ 176

11.2.3.1 学術機関と市場関係者間の連携強化が成長を促進 176

11.3 ヨーロッパ 180

11.3.1 ヨーロッパのマクロ経済の見通し 184

11.3.2 ドイツ 185

11.3.2.1 市場を後押しする製造拠点の確立が進展 185

11.3.3 英国 189

11.3.3.1 最先端施設の存在が成長を後押し 189

11.3.4 フランス 192

11.3.4.1 バイオ医薬品生産に対する政府の好意的な支援が市場を牽引 192

11.3.5 スイス 196

11.3.5.1 バイオテクノロジー産業の堅調な成長と生産施設が成長を促進 196

11.3.6 イタリア 199

11.3.6.1 バイオテクノロジー企業と生産施設間の協力関係の増加が成長を促進 199

11.3.7 スペイン 203

11.3.7.1 市場を活性化させるバイオテクノロジーへの投資の増加 203

11.3.8 ヨーロッパのその他の地域 206

11.4 アジア太平洋地域 210

11.4.1 アジア太平洋地域のマクロ経済の見通し 215

11.4.2 中国 215

11.4.2.1 国内バイオテクノロジー部門の急速な拡大が成長に貢献 215

11.4.3 日本 219

11.4.3.1 市場を後押しするバイオテクノロジーインフラへの戦略的投資の増加 219

11.4.4 インド 222

11.4.4.1 活況を呈するバイオテクノロジー部門と国際協力が

222

11.4.5 韓国 226

11.4.5.1 成長を促進するための研究およびワクチン開発への政府助成金の増加 226

11.4.6 アジア太平洋地域その他 229

11.5 中南米 233

11.5.1 中南米のマクロ経済見通し 237

11.5.2 ブラジル 238

11.5.2.1 成長を持続するためのインフラ強化に向けた資金調達増加 238

11.5.3 中南米その他 241

11.6 中東 244

11.6.1 市場を牽引する民間セクターと学術研究イニシアティブへの投資の拡大 244

11.6.2 中東のマクロ経済見通し 248

11.7 アフリカ 249

11.7.1 市場を推進するための現地生産能力強化に向けた取り組みの拡大 249

11.7.2 アフリカのマクロ経済の見通し 252

13 企業プロフィール 277

13.1 主要企業 277

13.1.1.1 サーモフィッシャー・サイエンティフィック社 277

13.1.1.1.1 事業概要 277

13.1.1.2 製品/サービス 278

13.1.1.3 最近の動向 280

13.1.1.3.1 製品/サービスの発売 280

13.1.1.3.2 取引 280

13.1.1.3.3 拡張 281

13.1.1.4 MnMの見解 281

13.1.1.4.1 主な強み 281

13.1.1.4.2 戦略的選択肢 281

13.1.1.4.3 弱みと競合他社からの脅威 281

13.1.2 ダナハー・コーポレーション 282

13.1.2.1 事業概要 282

13.1.2.2 製品/サービス 284

13.1.2.3 最近の動向 285

13.1.2.3.1 製品/サービスの発売 285

13.1.2.3.2 取引 286

13.1.2.3.3 拡大 286

13.1.2.4 MnMの見解 287

13.1.2.4.1 主な強み 287

13.1.2.4.2 戦略的選択肢 287

13.1.2.4.3 弱みと競合他社からの脅威 287

13.1.3 MERCK KGAA 288

13.1.3.1 事業概要 288

13.1.3.2 製品/サービス 289

13.1.3.3 最近の動向 292

13.1.3.3.1 取引 292

13.1.3.3.2 拡大 293

13.1.3.4 MnMの見解 293

13.1.3.4.1 主な強み 293

13.1.3.4.2 戦略的選択肢 293

13.1.3.4.3 弱みと競合他社からの脅威 294

13.1.4 ロンザ 295

13.1.4.1 事業概要 295

13.1.4.2 製品/サービス 296

13.1.4.3 最近の動向 297

13.1.4.3.1 取引 297

13.1.4.3.2 拡大 298

13.1.4.4 MnMの見解 298

13.1.4.4.1 主な強み 298

13.1.4.4.2 戦略的選択肢 298

13.1.4.4.3 弱みと競合他社からの脅威 298

13.1.5 MARVAI LIFESCIENCES 299

13.1.5.1 事業概要 299

13.1.5.2 提供する製品/サービス 300

13.1.5.3 最近の動向 303

13.1.5.3.1 製品/サービスの発売 303

13.1.5.3.2 取引 303

13.1.5.3.3 拡大 304

13.1.5.4 MnMの見解 304

13.1.5.4.1 主な強み 304

13.1.5.4.2 戦略的選択肢 304

13.1.5.4.3 弱みと競合他社からの脅威 304

13.1.6 GENSCRIPT 305

13.1.6.1 事業概要 305

13.1.6.2 製品/サービス 306

13.1.6.3 最近の動向 307

13.1.6.3.1 製品/サービスの発売 307

13.1.6.3.2 契約 308

13.1.6.3.3 拡大 308

13.1.6.4 MnMビュー 309

13.1.6.4.1 主な強み 309

13.1.6.4.2 戦略的選択肢 309

13.1.6.4.3 弱みと競合他社からの脅威 309

13.1.7 ニューイングランド・バイオラブズ 310

13.1.7.1 事業概要 310

13.1.7.2 製品/サービス 310

13.1.7.3 最近の動向 311

13.1.7.3.1 製品/サービスの発売 311

13.1.8 プロメガ・コーポレーション 312

13.1.8.1 事業概要 312

13.1.8.2 提供する製品/サービス 312

13.1.8.3 最近の動向 313

13.1.8.3.1 拡張 313

13.1.8.3.2 その他の動向 313

13.1.9 無錫バイオロジクス 314

13.1.9.1 事業概要 314

13.1.9.2 提供する製品・サービス 315

13.1.9.3 最近の動向 316

13.1.9.3.1 拡大 316

13.1.10 タカラバイオ株式会社 317

13.1.10.1 事業概要 317

13.1.10.2 製品/サービス 318

13.1.10.3 最近の動向 319

13.1.10.3.1 製品/サービスの発売 319

13.1.10.3.2 取引 319

13.1.11 SARTORIUS AG 320

13.1.11.1 事業概要 320

13.1.11.2 製品/サービス 322

13.1.11.3 最近の動向 322

13.1.11.3.1 取引 322

13.1.12 AZENTA US INC. 323

13.1.12.1 事業概要 323

13.1.12.2 製品/サービス 324

13.1.13 TELESIS BIO INC. 325

13.1.13.1 事業概要 325

13.1.13.2 製品/サービス 327

13.1.13.3 最近の動向 327

13.1.13.3.1 製品/サービスの発売 327

13.1.13.3.2 取引 328

13.1.14 ST PHARM 329

13.1.14.1 事業概要 329

13.1.14.2 製品/サービス 330

13.1.14.3 最近の動向 330

13.1.14.3.1 取引 330

13.1.15 AGC株式会社(AGCバイオロジクス社) 331

13.1.15.1 事業概要 331

13.1.15.2 製品/サービス 332

13.1.15.3 最近の動向 333

13.1.15.3.1 取引 333

13.1.15.3.2 拡張 333

13.1.16 DR. REDDY’S LABORATORIES LTD. 334

13.1.16.1 事業概要 334

13.1.16.2 製品/サービス 335

13.1.16.3 最近の動向 336

13.1.16.3.1 拡大 336

13.2 その他の企業 337

13.2.1 エテルナ 337

13.2.2 BOC サイエンシズ 337

13.2.3 バイオメイ AG 338

13.2.4 キュリア・グローバル 338

13.2.5 イエナ・バイオサイエンス・ゲーエムベーハー 339

13.2.6 エンザイノミクス株式会社 340

13.2.7 カネカ・ユーロジェンテック S.A. 341

13.2.8 バーナル・バイオサイエンシズ 341

13.2.9 CELLSCRIPT 342

14 付録 343

14.1 ディスカッションガイド 343

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 347

14.3 カスタマイズオプション 349

14.4 関連レポート 349

14.5 著者詳細 350

表1 mRNA合成&製造市場:包含および除外 34

表2 供給サイドおよび需要サイド要因の影響分析 46

表3 mRNA合成&製造市場:リスク分析 48

表4 MRNA合成および製造市場:市場力学の影響分析

57

表5 臨床試験中のMRNAワクチン(2024年12月現在)の概略リスト

表6 臨床試験中のMRNAベースの医薬品(2024年12月現在)の概略リスト

(2024年12月現在) 62

表7 MRNA合成&製造に関する規制枠組み

世界市場 66

表8 北米:規制当局、政府機関、

その他の組織 68

表9 ヨーロッパ:規制当局、政府機関、

その他の組織 68

表10 アジア太平洋地域:規制当局、政府機関、

その他の組織 69

表11 世界のその他の地域:規制当局、政府機関、

69

表12 主要企業の平均販売価格動向、機器別、

2021年~2023年(米ドル) 75

表13 消耗品の平均販売価格動向、2021年~2023年(米ドル) 75

表14 地域別平均販売価格、2023年(米ドル) 76

表15 mRNA合成&製造市場:イノベーションと特許登録、2021年~2024年 78

表16 mRNA合成&製造市場:エコシステムにおける企業の役割

生態系における企業の役割 82

表17 mRNA合成&製造市場:主要会議

およびイベント(2025~2026年) 83

表18 mRNA合成&製造市場:

ポーターの5つの力の影響 84

表19 購入プロセスにおけるステークホルダーの影響(提供別)(%) 86

表20 製品エンドユーザー別の主な購入基準 87

表21 合成および製造市場(製品別)、

2022年~2029年(百万米ドル) 91

表22 mRNA合成および製造用消耗品市場、地域別、2022年~2029年(百万米ドル) 92

表23 北米:mRNA合成および製造用消耗品市場、国別、2022年~2029年(百万米ドル) 93

表24 ヨーロッパ:合成および製造用消耗品市場、

国別、2022年~2029年(百万米ドル) 93

表25 アジア太平洋地域:合成および製造用消耗品市場、

国別、2022年~2029年(百万米ドル) 93

表26 中南米:MRNA合成および製造用消耗品市場、国別、2022年~2029年(百万米ドル) 94

表27 mRNA合成および製造用消耗品市場、種類別、

2022年~2029年(百万米ドル) 94

表28 転写用消耗品市場、種類別、2022年~2029年(百万米ドル) 95

表29 転写消耗品市場:地域別、

2022年~2029年(百万米ドル) 95

表30 北米:転写消耗品市場:国別、

2022年~2029年(百万米ドル) 96

表31 ヨーロッパ:転写消耗品市場、国別、

2022年~2029年(百万米ドル) 96

表32 アジア太平洋地域:転写消耗品市場、国別、

2022年~2029年(百万米ドル) 96

表33 中南米:転写用消耗品市場、国別、

2022年~2029年(百万米ドル) 97

表34 mRNA合成キット市場、地域別、2022年~2029年(百万米ドル) 98

表35 北米:国別 MRNA合成キット市場、

2022年~2029年(百万米ドル) 98

表36 ヨーロッパ:国別 MRNA合成キット市場、

2022年~2029年(百万米ドル) 98

表37 アジア太平洋地域:国別 MRNA 合成キット市場、

2022年~2029年(百万米ドル) 99

表38 中南米:国別 MRNA 合成キット市場、

2022年~2029年(百万米ドル) 99

表39 mRNAプロファイリングキット市場:地域別、2022年~2029年(百万米ドル) 100

表40 北米:mRNAプロファイリングキット市場:国別、

2022年~2029年(百万米ドル) 100

表41 ヨーロッパ:国別 MRNAプロファイリングキット市場、

2022年~2029年(単位:百万米ドル) 100

表42 アジア太平洋地域:国別 MRNAプロファイリングキット市場、

2022年~2029年(単位:百万米ドル) 101

表43 中南米:国別 MRNAプロファイリングキット市場、

2022年~2029年(単位:百万米ドル) 101

表44 RNAポリメラーゼ市場、地域別、2022年~2029年(単位:百万米ドル) 102

表45 北米:RNAポリメラーゼ市場、国別、

2022年~2029年(百万米ドル) 102

表46 ヨーロッパ:RNAポリメラーゼ市場、国別、2022年~2029年(百万米ドル) 102

表47 アジア太平洋地域:RNAポリメラーゼ市場、国別、

2022年~2029年(百万米ドル) 103

表48 中南米:RNAポリメラーゼ市場、国別、

2022年~2029年(百万米ドル) 103

表49 プラスミドDNA/DNAテンプレート市場:地域別、2022年~2029年(百万米ドル) 104

表50 北米:プラスミドDNA/DNAテンプレート市場:国別、

2022年~2029年(百万米ドル) 104

表51 ヨーロッパ:プラスミドDNA/DNAテンプレート市場、国別、

2022年~2029年(百万米ドル) 104

表52 アジア太平洋地域:プラスミドDNA/DNAテンプレート市場、国別、

2022年~2029年(百万米ドル) 105

表53 中南米:国別プラスミドDNA/DNAテンプレート市場、

2022年~2029年(百万米ドル) 105

表54 地域別ヌクレオチド市場、2022年~2029年(百万米ドル) 106

表55 北米:国別ヌクレオチド市場、

2022年~2029年(百万米ドル) 106

表56 ヨーロッパ:国別ヌクレオチド市場、2022年~2029年(百万米ドル) 106

表57 アジア太平洋地域:国別ヌクレオチド市場、2022年~2029年(百万米ドル) 107

表58 中南米:国別ヌクレオチド市場、

2022年~2029年(百万米ドル) 107

表59 ベクター市場:地域別、2022年~2029年(百万米ドル) 108

表60 北米:ベクター市場:国別、2022年~2029年(百万米ドル) 108

表61 ヨーロッパ:ベクター市場、国別、2022年~2029年(単位:百万米ドル) 108

表62 アジア太平洋地域:ベクター市場、国別、2022年~2029年(単位:百万米ドル) 109

表63 中南米:ベクター市場、国別、2022年~2029年(百万米ドル) 109

表64 その他の転写用消耗品市場、地域別、

2022年~2029年(百万米ドル) 110

表65 北米:その他の転写消耗品市場、国別、2022年~2029年(百万米ドル) 110

表66 ヨーロッパ:その他の転写消耗品市場、国別、

2022年~2029年(百万米ドル) 110

表67 アジア太平洋地域:その他の転写用消耗品市場、国別、2022年~2029年(百万米ドル) 111

表68 中南米:その他の転写用消耗品市場、国別、2022年~2029年(百万米ドル) 111

表69 精製消耗品市場、種類別、2022年~2029年(百万米ドル) 112

表70 精製消耗品市場、地域別、2022年~2029年(百万米ドル) 112

表71 北米:精製消耗品市場、国別、

2022年~2029年(百万米ドル) 112

表72 ヨーロッパ:精製消耗品市場、国別、

2022年~2029年(百万米ドル) 113

表73 アジア太平洋地域:精製消耗品市場、国別、

2022年~2029年(百万米ドル) 113

表74 中南米:精製用消耗品市場、国別、

2022年~2029年(百万米ドル) 113

表75 精製用キットおよび試薬市場、地域別、

2022年~2029年(百万米ドル) 114

表76 北米:精製キットおよび試薬市場、国別、

2022年~2029年(百万米ドル) 114

表77 ヨーロッパ:精製キットおよび試薬市場、国別、

2022年~2029年(百万米ドル) 115

表78 アジア太平洋地域:精製キットおよび試薬市場、国別、

2022年~2029年(百万米ドル) 115

表79 中南米:精製キットおよび試薬市場、国別、

2022年~2029年(百万米ドル) 115

表80 クロマトグラフィーフィルターおよびメンブレン市場、地域別、

2022年~2029年(百万米ドル) 116

表81 北米:クロマトグラフィーフィルターおよびメンブレン市場、

国別、2022年~2029年(百万米ドル) 116

表82 ヨーロッパ:クロマトグラフィーフィルターおよびメンブレン市場、国別、2022年~2029年(百万米ドル) 117

表83 アジア太平洋:クロマトグラフィーフィルターおよびメンブレン市場、国別、2022年~2029年(百万米ドル) 117

表84 中南米:クロマトグラフィーフィルターおよびメンブレン市場、

国別、2022年~2029年(百万米ドル) 117

表85 その他の精製消耗品市場、地域別、

2022年~2029年(百万米ドル) 118

表86 北米:その他の浄化消耗品市場、国別、2022年~2029年(百万米ドル) 118

表87 ヨーロッパ:その他の浄化消耗品市場、国別、

2022年~2029年(百万米ドル) 119

表88 アジア太平洋地域:その他の精製用消耗品市場、国別、2022年~2029年(百万米ドル) 119

表89 中南米:その他の精製用消耗品市場、国別、2022年~2029年(百万米ドル) 119

表90 分析および特性判定用消耗品市場、種類別、

2022年~2029年(百万米ドル) 120

表91 分析および特性判定用消耗品市場、地域別、

2022年~2029年(百万米ドル) 120

表 92 北米:分析および特性評価用消耗品市場、

国別、2022年~2029年(百万米ドル) 121

表 93 ヨーロッパ:分析および特性評価用消耗品市場、国別、2022年~2029年(百万米ドル) 121

表 94 アジア太平洋地域:国別分析および特性別消耗品市場、

2022年~2029年(百万米ドル) 121

表 95 中南米:国別分析および特性別消耗品市場、

国別、2022年~2029年(百万米ドル) 122

表 96 分析キットおよび試薬市場、地域別、2022年~2029年(百万米ドル) 122

表 97 北米:分析キットおよび試薬市場、国別、

2022年~2029年(百万米ドル) 123

表98 ヨーロッパ:分析 キットおよび試薬市場、国別、

2022年~2029年(百万米ドル) 123

表99 アジア太平洋地域:分析 キットおよび試薬市場、国別、

2022年~2029年(百万米ドル) 123

表 100 中南米:分析用試薬キット市場、国別、

2022年~2029年(百万米ドル) 124

表 101 その他の分析および特性決定用消耗品市場、地域別、2022年~2029年(百万米ドル) 124

表 102 北米:その他の分析および特性決定用消耗品市場、国別、2022年~2029年(百万米ドル) 125

表 103 ヨーロッパ:その他の分析および特性評価用消耗品市場、

国別、2022年~2029年(百万米ドル) 125

表104 アジア太平洋地域:その他の分析および特性評価用消耗品市場、国別、2022年~2029年(百万米ドル) 125

表105 中南米:その他の分析および特性評価用消耗品市場、国別、2022年~2029年(百万米ドル) 126

表106 mRNA合成および製造用機器市場、地域別、2022年~2029年(百万米ドル) 126

表107 北米:国別 MRNA合成および製造装置市場、2022年~2029年(百万米ドル) 127

表108 ヨーロッパ:国別 MRNA合成および製造装置市場、

国別、2022年~2029年(百万米ドル) 127

表 109 アジア太平洋地域:合成および製造用機器市場、

国別、2022年~2029年(百万米ドル) 127

表110 中南米:国別 MRNA 合成・製造装置市場、2022年~2029年(百万米ドル) 128

表111 mRNA合成および製造製品市場、用途別、2022年~2029年(百万米ドル) 130

表112 細胞・遺伝子療法向けmRNA合成・製造製品市場:地域別、2022年~2029年(百万米ドル) 131

表113 北米:国別、2022年から2029年の細胞・遺伝子療法向けmRNA合成・製造製品市場(単位:百万米ドル) 131

表114 ヨーロッパ:国別、2022年から2029年の細胞・遺伝子療法向けmRNA合成・製造製品市場(単位:百万米ドル) 131

表115 アジア太平洋地域:国別、2022年~2029年の細胞・遺伝子治療用mRNA合成・製造製品市場(単位:百万米ドル) 132

表116 中南米:国別、2022年から2029年の細胞・遺伝子療法向けmRNA合成・製造製品市場(単位:百万米ドル) 132

表117 地域別、2022年から2029年のワクチン向けmRNA合成・製造製品市場(単位:百万米ドル) 133

地域別、2022年~2029年(百万米ドル) 133

表118 北米:国別、2022年~2029年(百万米ドル) 133

表119 ヨーロッパ: ワクチン用mRNA合成および製造製品市場、国別、2022年~2029年(百万米ドル) 133

表120 アジア太平洋地域:ワクチン用mRNA合成および製造製品市場、国別、2022年~2029年(百万米ドル) 134

表121 中南米:国別、ワクチン用 mRNA 合成・製造製品市場、2022年~2029年(百万米ドル) 134

表122 その他の用途向けmRNA合成および製造製品市場、地域別、2022年~2029年(百万米ドル) 135

表123 北米:その他の用途向けmRNA合成および製造製品市場、国別、2022年~2029年(百万米ドル) 135

表124 ヨーロッパ: その他の用途向けmRNA合成および製造製品市場、国別、2022年~2029年(百万米ドル) 135

表125 アジア太平洋地域:その他の用途向けmRNA合成および製造製品市場、国別、2022年~2029年(百万米ドル) 136

表126 中南米:その他の用途向け MRNA 合成および製造製品市場、国別、2022年~2029年(百万米ドル) 136

表127 mRNA合成および製造製品市場、エンドユーザー別、2022年~2029年(百万米ドル) 138

表128 医薬品・バイオテクノロジー企業向けmRNA合成・製造製品市場:地域別、2022年~2029年(百万米ドル) 139

表129 北米:医薬品・バイオテクノロジー企業向けmRNA合成・製造製品市場、国別、

2022年~2029年(百万米ドル) 139

表130 ヨーロッパ:医薬品・バイオテクノロジー企業向けmRNA合成・製造製品市場、国別、

2022年~2029年(百万米ドル) 140

表131 アジア太平洋地域:医薬品・バイオテクノロジー企業向けmRNA合成・製造製品市場、国別、

2022年~2029年(百万米ドル) 140

表132 中南米:医薬品・バイオテクノロジー企業向けmRNA合成・製造製品市場、国別、

2022年~2029年(百万米ドル) 141

表133 学術・研究機関向けmRNA合成・製造製品市場:地域別、2022年~2029年(百万米ドル) 141

表134 北米:学術・研究機関向けmRNA合成・製造製品市場、国別、2022年~2029年(百万米ドル) 142

表135 ヨーロッパ:国別、学術・研究機関向けmRNA合成および製造製品市場、2022年~2029年(百万米ドル) 142

表136 アジア太平洋地域:国別、学術・研究機関向けmRNA合成・製造製品市場、2022年~2029年(百万米ドル) 142

表137 中南米:国別、学術・研究機関向け MRNA 合成および製造製品市場、2022年~2029年(百万米ドル) 143

表138 CROSおよびCDMOS向けmRNA合成および製造製品市場、地域別、2022年~2029年(百万米ドル) 143

表139 北米:国別、2022年~2029年のCROSおよびCDMOS向けmRNA合成および製造製品市場(単位:百万米ドル) 144

表140 ヨーロッパ:国別、2022年~2029年のCROSおよびCDMOS向けMRNA合成および製造製品市場(単位:百万米ドル) 144

表141 アジア太平洋地域:国別、2022年~2029年のCROSおよびCDMOS向けMRNA合成および製造製品市場(単位:百万米ドル) 144

表142 中南米:国別、2022年~2029年のmRNA合成および製造製品市場(単位:百万米ドル) 145

表143 mRNA合成および製造市場、サービス別、

2022年~2029年(百万米ドル) 147

表 144 mRNA合成および修飾サービス市場:地域別、

2022年~2029年(百万米ドル) 148

表 145 北米:mRNA合成および修飾サービス市場:

国別、2022年~2029年(百万米ドル) 148

表 146 ヨーロッパ:国別、2022年~2029年(百万米ドル) 148

表 147 アジア太平洋地域:国別、2022年~2029年(百万米ドル) 149

国別、2022年~2029年(百万米ドル) 149

表 148 中南米:MRNA合成・修飾サービス市場、

国別、2022年~2029年(百万米ドル) 149

表149 mRNA精製サービス市場、地域別、2022年~2029年(百万米ドル) 150

表150 北米:mRNA精製サービス市場、国別、

2022年~2029年(百万米ドル) 150

表151 ヨーロッパ: mRNA精製サービス市場、国別、

2022年~2029年(百万米ドル) 150

表152 アジア太平洋地域:mRNA精製サービス市場、国別、

2022年~2029年(百万米ドル) 151

表153 中南米:mRNA精製サービス市場、国別、

2022年~2029年(百万米ドル) 151

表154 mRNA分析および特性解析サービス市場、地域別、

2022年~2029年(百万米ドル) 152

表155 北米:mRNA分析および特性解析サービス市場、

国別、2022年~2029年(百万米ドル) 152

表156 ヨーロッパ: MRNA分析および特性評価サービス市場、

国別、2022年~2029年(百万米ドル) 152

表157 アジア太平洋地域: MRNA分析および特性評価サービス市場、

国別、2022年~2029年(百万米ドル) 153

表 158 中南米: MRNA 分析および特性評価サービス市場、

国別、2022年~2029年(百万米ドル) 153

表 159 製造およびスケールアップサービス市場、地域別、

2022年~2029年(百万米ドル) 154

表 160 北米:製造およびスケールアップサービス市場、国別、2022年~2029年(百万米ドル) 154

表 161 ヨーロッパ:製造およびスケールアップサービス市場、国別、

2022年~2029年(百万米ドル) 155

表 162 アジア太平洋地域:製造およびスケールアップサービス市場、国別、2022年~2029年(百万米ドル) 155

表163 中南米:製造およびスケールアップサービス市場、国別、2022年~2029年(百万米ドル) 155

表164 mRNA合成および製造サービス市場、エンドユーザー別、

2022年~2029年(百万米ドル) 157

表165 医薬品・バイオテクノロジー企業向けmRNA合成・製造サービス市場:地域別、2022年~2029年(百万米ドル) 158

表166 北米:医薬品・バイオテクノロジー企業向けmRNA合成・製造サービス市場、国別、

2022年~2029年(百万米ドル) 158

表167 ヨーロッパ:医薬品・バイオテクノロジー企業向けmRNA合成・製造サービス市場、国別、

2022年~2029年(百万米ドル) 159

表168 アジア太平洋地域:医薬品・バイオテクノロジー企業向けmRNA合成・製造サービス市場、国別、

2022年~2029年(百万米ドル) 159

表169 中南米:医薬品・バイオテクノロジー企業向けmRNA合成・製造サービス市場、国別、

2022年~2029年(百万米ドル) 160

表170 地域別、学術・研究機関向けmRNA合成・製造サービス市場、2022年~2029年(百万米ドル) 161

表171 北米:学術・研究機関向けmRNA合成・製造サービス市場、国別、2022年~2029年(百万米ドル) 161

表172 ヨーロッパ:国別、学術・研究機関向けmRNA合成・製造サービス市場、2022年~2029年(百万米ドル) 161

表173 アジア太平洋地域:学術・研究機関向けmRNA合成・製造サービス市場、国別、2022年~2029年(百万米ドル) 162

表174 中南米:国別、学術・研究機関向け MRNA 合成・製造サービス市場、2022年~2029年(百万米ドル) 162

表175 地域別、2022年から2029年までの小規模クロスおよびCDMOS向けmRNA合成および製造サービス市場(百万米ドル) 163

表176 北米:国別、2022年~2029年の小規模クロスおよびCDMOS向けmRNA合成および製造サービス市場(百万米ドル) 163

表177 ヨーロッパ:国別、2022年から2029年の小規模クロスおよびCDMOS向けMRNA合成および製造サービス市場(単位:百万米ドル) 163

表178 アジア太平洋地域:国別、2022年~2029年の小規模クロスおよびCDMOS向けMRNA合成および製造サービス市場(単位:百万米ドル) 164

表179 中南米:国別、小規模クロスおよびCDMOS向けmRNA合成および製造サービス市場、2022年~2029年(百万米ドル) 164

表180 mRNA合成および製造製品市場、地域別、

2022年~2029年(百万米ドル) 166

表181 mRNA合成および製造サービス市場、地域別、

2022年~2029年(百万米ドル) 166

表182 北米:mRNA合成および製造製品市場、

国別、2022年~2029年(百万米ドル) 168

表183 北米:MRNA合成および製造サービス市場、

国別、2022年~2029年(百万米ドル) 168

表184 北米:MRNA合成および製造市場、製品別、2022年~2029年(百万米ドル) 168

表185 北米:MRNA合成および製造市場、

消耗品別、2022年~2029年(百万米ドル) 169

表186 北米:MRNA合成および製造市場、

転写消耗品別、2022年~2029年(百万米ドル) 169

表187 北米:mRNA合成および製造市場、

精製消耗品別、2022年~2029年(百万米ドル) 169

表188 北米:MRNA合成および製造市場、

分析および特性化消耗品別、2022年~2029年(百万米ドル) 170

表189 北米:MRNA合成および製造製品市場、

用途別、2022年~2029年(百万米ドル) 170

表190 北米:MRNA合成および製造製品市場、

エンドユーザー別、2022年~2029年(百万米ドル) 170

表191 北米:MRNA統合および製造サービス市場、サービス別、2022年~2029年(百万米ドル) 171

表192 北米:MRNA統合および製造サービス市場、

エンドユーザー別、2022年~2029年(百万米ドル) 171

表193 北米のマクロ経済指標 172

表194 アメリカ:MRNA合成および製造市場、製品別、

2022年~2029年(百万米ドル) 173

表195 アメリカ:MRNA合成および製造市場、消耗品別、

2022年~2029年(百万米ドル) 173

表196 アメリカ:MRNA合成および製造市場、転写消耗品別、2022年~2029年(百万米ドル) 174

表197 アメリカ:mRNA合成および製造市場、精製消耗品別、2022年~2029年(百万米ドル) 174

表198 アメリカ:mRNA合成および製造市場、分析および特性化消耗品別、2022年~2029年(百万米ドル) 174

表199 アメリカ:MRNA合成および製造製品市場、用途別、2022年~2029年(百万米ドル) 175

表200 アメリカ:MRNA合成および製造製品市場、エンドユーザー別、2022年~2029年(百万米ドル) 175

表201 アメリカ:MRNA合成および製造市場、サービス別、

2022年~2029年(百万米ドル) 175

表202 アメリカ:MRNA合成および製造サービス市場、エンドユーザー別、2022年~2029年(百万米ドル) 176

表203 カナダ:MRNA合成および製造市場、製品別、

2022年~2029年(百万米ドル) 176

表204 カナダ:MRNA合成および製造市場、消耗品別、2022年~2029年(百万米ドル) 177

表205 カナダ:MRNA合成および製造市場、転写用消耗品別、2022年~2029年(百万米ドル) 177

表206 カナダ:mRNA合成および製造市場、精製用消耗品別、2022年~2029年(百万米ドル) 178

表207 カナダ:MRNA合成および製造市場、分析および特性決定用消耗品別、2022年~2029年(百万米ドル) 178

表208 カナダ:MRNA合成および製造製品市場、

用途別、2022年~2029年(百万米ドル) 178

表209 カナダ:MRNA合成および製造製品市場、

エンドユーザー別、2022年~2029年(百万米ドル) 179

表210 カナダ:サービス別 MRNA統合および製造市場、

2022年~2029年(百万米ドル) 179

表211 カナダ:エンドユーザー別 MRNA統合および製造サービス市場、2022年~2029年(百万米ドル) 179

表212 ヨーロッパ:国別 MRNA合成および製造製品市場、2022年~2029年(単位:百万米ドル) 180

表213 ヨーロッパ:国別 MRNA合成および製造サービス市場、2022年~2029年(単位:百万米ドル) 181

表214 ヨーロッパ:mRNA合成および製造市場、製品別、

2022年~2029年(百万米ドル) 181

表215 ヨーロッパ: mRNA合成および製造市場、消耗品別、2022年~2029年(百万米ドル) 181

表216 ヨーロッパ:mRNA合成および製造市場、転写用消耗品別、2022年~2029年(百万米ドル) 182

表217 ヨーロッパ:mRNA合成および製造市場、精製消耗品別、2022年~2029年(百万米ドル) 182

表218 ヨーロッパ:RNA合成および製造市場、分析および特性化消耗品別、2022年~2029年(百万米ドル) 182

表219 ヨーロッパ:RNA合成および製造製品市場、

用途別、2022年~2029年(百万米ドル) 183

表220 ヨーロッパ:mRNA合成および製造製品市場、

エンドユーザー別、2022年~2029年(百万米ドル) 183

表221 ヨーロッパ:合成および製造サービス市場、サービス別、

2022年~2029年(百万米ドル) 183

表222 ヨーロッパ:合成および製造サービス市場、エンドユーザー別、2022年~2029年(百万米ドル) 184

表 223 ヨーロッパのマクロ経済指標 185

表224 ドイツ:製品別、2022年から2029年の製造市場(単位:百万米ドル)

185

表225 ドイツ:消耗品別、2022年から2029年の製造市場(単位:百万米ドル)186

表226 ドイツ:mRNA合成および製造市場、転写用消耗品別、2022年~2029年(百万米ドル) 186

表227 ドイツ:mRNA合成および製造市場、精製用消耗品別、2022年~2029年(百万米ドル) 187

表228 ドイツ:MRNA合成および製造市場、分析および特性化消耗品別、2022年~2029年(百万米ドル) 187

表229 ドイツ:MRNA合成および製造製品市場、

用途別、2022年~2029年(百万米ドル) 187

表230 ドイツ:MRNA合成および製造製品市場、

エンドユーザー別、2022年~2029年(百万米ドル) 188

表231 ドイツ:MRNA統合および製造サービス市場、サービス別、

2022年~2029年(百万米ドル) 188

表232 ドイツ:MRNA統合および製造サービス市場、

エンドユーザー別、2022年~2029年(百万米ドル) 188

表233 英国:MRNA合成および製造市場、製品別、

2022年~2029年(百万米ドル) 189

表234 英国:MRNA合成および製造市場、消耗品別、

2022年~2029年(百万米ドル) 189

表235 英国:MRNA合成および製造市場、転写用消耗品別、2022年~2029年(百万米ドル) 190

表236 英国:合成および製造用MRNA市場、精製用消耗品別、2022年~2029年(百万米ドル) 190

表237 英国:MRNA合成および製造市場、分析および特性決定用消耗品別、2022年~2029年(百万米ドル) 190

表238 英国:2022年から2029年のmRNA合成および製造製品市場(用途別)、単位:百万米ドル) 191

表239 英国:2022年から2029年のmRNA合成および製造製品市場(エンドユーザー別)、単位:百万米ドル) 191

表240 英国:MRNA合成および製造市場、サービス別、

2022年~2029年(百万米ドル) 191

表241 英国:MRNA合成および製造サービス市場、エンドユーザー別、2022年~2029年(百万米ドル) 192

表242 フランス:MRNA合成および製造市場、製品別、

2022年~2029年(百万米ドル) 192

表243 フランス:MRNA合成および製造市場、消耗品別、2022年~2029年(百万米ドル) 193

表244 フランス:MRNA合成および製造市場、転写用消耗品別、2022年~2029年(百万米ドル) 193

表245 フランス:MRNA合成および製造市場、精製用消耗品別、2022年~2029年(百万米ドル) 194

表246 フランス:MRNA合成および製造市場、分析および特性化消耗品別、2022年~2029年(百万米ドル) 194

表247 フランス:MRNA合成および製造製品市場、

用途別、2022年~2029年(百万米ドル) 194

表248 フランス:MRNA合成および製造製品市場、

エンドユーザー別、2022年~2029年(百万米ドル) 195

表249 フランス:サービス別 MRNA 合成・製造市場、

2022年~2029年(百万米ドル) 195

表250 フランス:エンドユーザー別 MRNA 合成・製造サービス市場、2022年~2029年(百万米ドル) 195

表251 スイス:2022年~2029年の製品別MRNA合成および製造市場(単位:百万米ドル) 196

表252 スイス:2022年~2029年の消耗品別MRNA合成および製造市場(

消耗品別、2022年~2029年(百万米ドル) 196

表253 スイス:mRNA合成および製造市場、

転写消耗品別、2022年~2029年(百万米ドル) 197

表254 スイス:mRNA合成および製造市場、精製用消耗品別、2022年~2029年(百万米ドル) 197

表255 スイス:MRNA合成および製造市場、分析および特性化消耗品別、2022年~2029年(百万米ドル) 197

表256 スイス:MRNA合成および製造製品市場、

用途別、2022年~2029年(百万米ドル) 198

表257 スイス:MRNA合成および製造製品市場、

エンドユーザー別、2022年~2029年(百万米ドル) 198

表258 スイス:MRNA統合および製造サービス市場、サービス別、2022年~2029年(百万米ドル) 198

表259 スイス:MRNA統合および製造サービス市場、

エンドユーザー別、2022年~2029年(百万米ドル) 199

表260 イタリア:MRNA合成および製造市場、製品別、

2022年~2029年(百万米ドル) 199

表261 イタリア:MRNA合成および製造市場、消耗品別、

2022年~2029年(百万米ドル) 200

表262 イタリア:MRNA合成および製造市場、転写消耗品別、2022年~2029年(百万米ドル) 200

表263 イタリア:MRNA合成および製造市場、精製消耗品別、2022年~2029年(百万米ドル) 201

表264 イタリア:MRNA合成および製造市場、分析および特性化消耗品別、2022年~2029年(百万米ドル) 201

表265 イタリア:MRNA合成および製造製品市場、用途別、2022年~2029年(百万米ドル) 201

表266 イタリア:MRNA合成および製造製品市場、エンドユーザー別、2022年~2029年(百万米ドル) 202

表267 イタリア:サービス別 MRNA 合成・製造市場、

2022年~2029年(百万米ドル) 202

表268 イタリア:エンドユーザー別 MRNA 合成・製造サービス市場、2022年~2029年(百万米ドル) 202

表269 スペイン:MRNA合成および製造市場、製品別、

2022年~2029年(百万米ドル) 203

表270 スペイン:MRNA合成および製造市場、消耗品別、2022年~2029年(百万米ドル) 203

表271 スペイン:MRNA合成および製造市場、転写用消耗品別、2022年~2029年(百万米ドル) 204

表272 スペイン:mRNA合成および製造市場、精製用消耗品別、2022年~2029年(百万米ドル) 204

表273 スペイン:MRNA合成および製造市場、分析および特性化消耗品別、2022年~2029年(百万米ドル) 204

表274 スペイン:MRNA合成および製造製品市場、

用途別、2022年~2029年(百万米ドル) 205

表275 スペイン:MRNA合成および製造製品市場、エンドユーザー別、2022年~2029年(百万米ドル) 205

表276 スペイン:サービス別 MRNA 統合および製造市場、

2022年~2029年(百万米ドル) 205

表277 スペイン:エンドユーザー別 MRNA 統合および製造サービス市場、2022年~2029年(百万米ドル) 206

表278 ヨーロッパその他:MRNA合成および製造市場、製品別、2022年~2029年(百万米ドル) 206

表279 ヨーロッパその他:MRNA合成および製造市場、

消耗品別、2022年~2029年(百万米ドル) 207

表280 ヨーロッパその他:mRNA合成および製造市場、

転写消耗品別、2022年~2029年(百万米ドル) 207

表281 ヨーロッパその他:mRNA合成および製造市場、

精製消耗品別、2022年~2029年(百万米ドル) 208

表282 ヨーロッパその他:mRNA合成および製造市場、

分析および特性化消耗品別、2022年~2029年(百万米ドル) 208

表283 ヨーロッパその他:mRNA合成および製造製品市場、

用途別、2022年~2029年(百万米ドル) 208

表284 ヨーロッパその他:mRNA合成および製造製品市場、

エンドユーザー別、2022年~2029年(百万米ドル) 209

表285 ヨーロッパその他: mRNA合成および製造市場、サービス別、2022年~2029年(百万米ドル) 209

表286 ヨーロッパその他:mRNA合成および製造サービス市場、

エンドユーザー別、2022年~2029年(百万米ドル) 209