疾患別 洞察

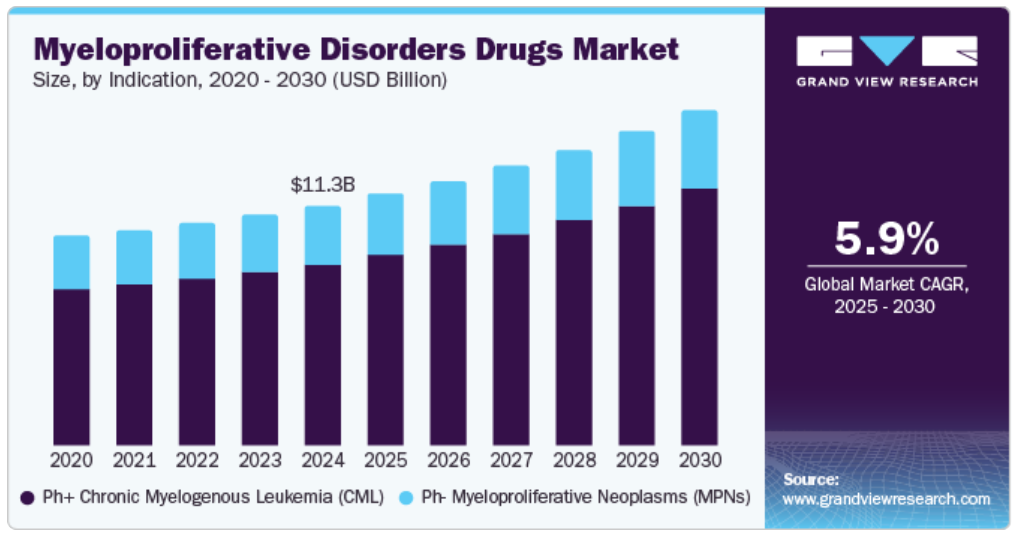

2024年には、Ph+慢性骨髄性白血病(CML)セグメントが市場を支配し、売上高シェアは75.5%に達しました。これは、CMLの発症率が上昇していることが要因であり、効果的な治療法への需要が高まっていることが背景にあります。 特にチロシンキナーゼ阻害薬(TKI)などの標的療法が導入されたことで治療プロトコルが大きく変化し、患者の転帰が大幅に改善しました。さらに、現在進行中の研究開発努力により、有効性と安全性のプロファイルを向上させる新たな治療法が生み出され、より多くの患者が治療経路に引き寄せられています。CMLを特に標的とする強力な医薬品パイプラインも、この分野の成長に貢献しています。医療従事者がこの革新的なソリューションを採用し、この病気を効果的に管理するケースが増えているからです。

骨髄増殖性腫瘍(MPN)セグメントは、MPNの認知度と診断率の上昇により、早期介入につながり、予測期間にわたって大幅なCAGRで成長すると予測されています。 さらに、分子生物学の進歩により、MPNに関連する特定の遺伝子変異の特定が容易になり、これらの異常に対応する標的療法の開発が促進されています。高齢者人口におけるMPNの有病率が上昇していることから、骨髄増殖性疾患治療薬業界の需要はさらに高まっています。高齢者はこれらの疾患にかかりやすいためです。さらに、革新的な治療アプローチに焦点を当てた臨床試験の拡大により、MPNに苦しむ患者の治療環境は改善されています。

治療の種類別洞察

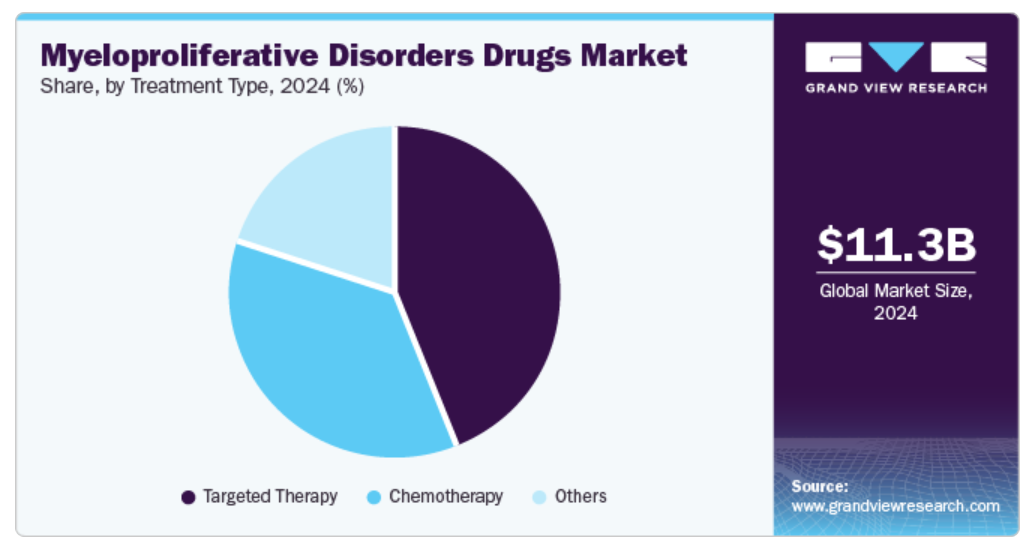

標的療法セグメントは、2024年には市場を支配し、最大の収益シェアを占めると予測されています。これは、個々の患者プロファイルと疾患特性に基づいて治療を調整する精密医療に対する好みが強まっていることが要因です。標的療法は従来の化学療法よりも優れた効果を示しており、患者の転帰の改善と副作用の減少につながっています。さらに、次世代のTKIに関する継続中の研究により、治療の選択肢がさらに拡大し、骨髄増殖性疾患の耐性型を持つ患者の奏効率が改善することが期待されています。こうした先進的治療法の普及拡大も、市場の独占に貢献しています。

その他のセグメントは、医療従事者の間でますます普及している、さまざまな治療法を統合する併用療法の拡大により、予測期間において最高のCAGRで成長すると予測されています。これらのアプローチは、単剤療法に伴う副作用を最小限に抑えながら、治療効果を高めることを目的としています。さらに、骨髄増殖性疾患の患者の症状に対処し、生活の質を向上させる支持療法の革新も注目を集めています。医療従事者が多様な治療オプションを模索し続ける中、このセグメントは骨髄増殖性疾患治療薬業界においてより大きな市場シェアを獲得することが期待されています。

エンドユースの洞察

病院セグメントは、2024年には市場を支配し、最大の収益シェアを占めるでしょう。その背景には、病院内での包括的なケアがあります。病院では、診断、治療の実施、継続的な患者管理を網羅する統合的な治療計画を、多分野にわたるチームが提供することができます。病院は、骨髄増殖性疾患に関連する複雑な症例への迅速な介入とモニタリングを促進する先進技術とリソースを備えています。さらに、これらの疾患の重篤な症状による入院患者数の増加は、病院内での薬剤使用率の増加につながっています。

専門クリニックセグメントは、予測期間にわたって大幅なCAGRで成長すると予想されています。これは、骨髄増殖性疾患患者に対する専門的ケアへの注目が高まっていることが要因です。これらのクリニックでは、血液がんを患う患者の特有のニーズに特化したオーダーメイドの治療計画が提供されることがよくあります。専門的知識を求めるプライマリケアプロバイダーからの患者紹介の増加が、この傾向をさらに後押ししています。また、患者が治療の選択肢についてより多くの情報を得るにつれ、自身の状態に合わせた総合的なサービスとサポートを提供する専門的な環境で治療を受けることを好む傾向が強まっています。

地域別洞察

北米の骨髄増殖性疾患治療薬市場は、骨髄増殖性疾患の有病率の高さと革新的な治療を支える高度な医療インフラに後押しされ、2024年には世界市場の40.2%の収益シェアを占め、世界市場を牽引しました。この地域では、新しい治療薬の発見や既存の治療薬の改善に向けた研究開発への多額の投資が利益をもたらしています。さらに、新薬の規制当局による承認は、医療従事者による市場へのアクセスと採用を促進し、北米の収益成長に大きく貢献しています。

米国の骨髄増殖性疾患治療薬市場の動向

米国の骨髄増殖性疾患治療薬市場は、血液がんに焦点を当てた広範な研究活動と多数の臨床試験を特徴とする強固な医薬品エコシステムにより、2024年には北米で大きな売上シェアを占めるでしょう。大手バイオ製薬企業の存在は、イノベーションを促進し、医薬品開発プロセスを加速させ、新しい治療法が患者のもとに迅速に届くことを保証しています。さらに、有利な償還政策は、医療提供者が先進的な治療を利用することを奨励し、米国の骨髄増殖性疾患治療薬市場の成長をさらに促進しています。

ヨーロッパの骨髄増殖性疾患治療薬市場の動向

ヨーロッパの骨髄増殖性疾患治療薬市場は、加盟国全体における認知度向上と早期診断への取り組みを背景に、2024年には大きな市場シェアを占めました。医療従事者と研究者の間の連携強化により、ヨーロッパの人口層に合わせた治療方法の大幅な進歩がもたらされました。さらに、新規薬剤を探索する臨床試験が継続的に実施されているため、新たな治療法が規制当局の承認を受け、患者が利用可能になるにつれ、市場の成長が促進されると予想されます。

アジア太平洋の骨髄増殖性疾患治療薬市場の動向

アジア太平洋の骨髄増殖性疾患治療薬市場は、予測期間にわたって最高のCAGR 9.5%を記録すると予測されています。これは、人口増加と医療支出の増加が相まって、骨髄増殖性疾患の医療サービスや治療へのアクセスが向上しているためです。さらに、医療従事者におけるこれらの疾患に対する認識が高まっていることで、より正確な診断率とそれに続く治療の開始につながっています。製薬会社がアジア太平洋地域の新興市場に進出していることも、現地の人口に合わせた新しい治療法を導入することで、好影響をもたらしています。

中国における骨髄増殖性疾患治療薬市場は、患者数の多さや、疾病管理戦略の改善に向けた医療インフラへの投資の増加により、2024年にはアジア太平洋地域で大きな収益シェアを占めるでしょう。中国政府によるがん医療サービスの強化に重点を置いた取り組みにより、骨髄増殖性疾患の治療薬がより入手しやすくなっています。さらに、現地の製薬会社がこれらの疾患を特にターゲットとした革新的な治療法の開発に積極的に取り組んでおり、中国が骨髄増殖性疾患治療薬市場におけるリーダーとしての地位をさらに強固なものにしています。

骨髄増殖性疾患治療薬の主要企業

市場で事業を展開する主要企業には、ノバルティスAG、ブリストル・マイヤーズ スクイブ カンパニー、ファイザー社、武田薬品工業、インサイト社などがあります。各企業は、市場での存在感を高め、骨髄増殖性疾患治療薬市場を通じて進化する医療ニーズに対応するために、合併や買収、新製品発売などの戦略的イニシアティブを実施しています。

- ノバルティスAGは、骨髄増殖性疾患治療薬市場向けに多様な革新的な製品とソリューションを提供しており、重要な医療ニーズへの対応に重点的に取り組んでいます。同社の注目すべき製品には、従来の治療法に反応しなかった患者にも改善された効果をもたらす、慢性骨髄性白血病(CML)の画期的な治療薬であるScemblix(アスシニビン)があります。また、真性多血症および骨髄線維症の治療薬として承認されたJakavi(ルキソリチニブ)も、症状の管理と患者の生活の質の向上に役立つ重要な製品です。

- ブリストル・マイヤーズスクイブ社は、骨髄増殖性疾患治療薬市場にさまざまな革新的な製品を提供しており、患者ケアの向上に重点的に取り組んでいます。主力製品であるInrebic(フェドラチニブ)は、骨髄線維症の治療薬として承認された1日1回の経口投与薬で、JAK阻害剤を初めて使用する患者や、以前にルキソリチニブによる治療を受けた患者の脾臓のサイズを効果的に縮小し、関連症状を緩和します。さらに、赤血球産生を改善し、輸血の必要性を減少させることで骨髄異形成症候群(MDS)患者の貧血を治療するレブリキシル(luspatercept)も提供しています。

骨髄増殖性疾患治療薬の主要企業:

以下は、骨髄増殖性疾患治療薬市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Novartis AG

- Bristol-Myers Squibb Company

- Pfizer Inc.

- Takeda Pharmaceutical Company Limited.

- Incyte.

- Teva Pharmaceutical Industries Ltd.

- AbbVie Inc.

- Eli Lilly and Company.

- GSK plc.

- GL Pharma

最近の動向

- 2024年10月、ノバルティスは、米国食品医薬品局(FDA)が慢性期のフィラデルフィア染色体陽性慢性骨髄性白血病と新たに診断された成人患者に対する第一選択薬として、Scemblix(アスシミニブ)を迅速承認したと発表しました。この決定は、標準的なチロシンキナーゼ阻害剤と比較して、Scemblixが優れた主要分子応答率を達成したことを示す、第III相臨床試験ASC4FIRSTの結果に基づいています。

- 2024年3月、ブリストル・マイヤーズスクイブは、欧州委員会がAbecma(イデカブタゲン・ビクルセル)を承認したと発表しました。これにより、再発性および治療抵抗性多発性骨髄腫患者の初期治療として、欧州連合(EU)で承認された初のCAR T細胞療法となります。

骨髄増殖性疾患治療薬の世界市場レポートのセグメント化

このレポートでは、2018年から2030年までの世界、地域、国別の収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、疾患別、治療の種類、エンドユース、地域別に、骨髄増殖性疾患治療薬の世界市場レポートをセグメント化しました。

- 疾患別 見通し(収益、単位:10億米ドル、2018年~2030年)

- Ph+慢性骨髄性白血病(CML)

- Ph-骨髄増殖性腫瘍(MPN)

- 骨髄線維症(MF)

- 真性多血症(PV)

- 本態性血小板血症(ET)

- 治療の種類 見通し(収益、2018年~2030年の10億米ドル単位)

- 化学療法

- 標的療法

- その他

- エンドユース 見通し(収益、2018年~2030年の10億米ドル単位)

- 病院

- 専門クリニック

- その他

- 地域別見通し(収益、2018年~2030年の10億米ドル単位)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 疾患別

1.2.2. 治療の種類別

1.2.3. エンドユース別

1.3. 予測と予測期間

1.4. 調査手法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の策定とデータの視覚化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 骨髄増殖性疾患治療薬市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者パワー

3.3.1.2. 購入者パワー

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激しさ

3.3.2. PESTLE分析

第4章 骨髄増殖性疾患治療薬市場:適応症ビジネス分析

4.1. 適応症市場シェア、2024年&2030年

4.2. 適応症セグメントダッシュボード

4.3. 市場規模・予測およびトレンド分析、疾患別、2018年~2030年(10億米ドル

4.4. Ph+慢性骨髄性白血病(CML)

4.4.1. Ph+慢性骨髄性白血病(CML)市場、2018年~2030年(10億米ドル

4.5. Ph-骨髄増殖性腫瘍(MPN)

4.5.1. Ph-骨髄増殖性腫瘍(MPN)市場、2018年~2030年(10億米ドル

4.5.2. 骨髄線維症(MF)

4.5.3. 骨髄線維症(MF)市場、2018年~2030年(10億米ドル)

4.5.4. 真性多血症(PV)

4.5.5. 真性多血症(PV)市場、2018年~2030年(10億米ドル)

4.5.6. 本態性血小板血症(ET)

4.5.7. 本態性血小板血症(ET)市場、2018年~2030年(10億米ドル)

第5章 骨髄増殖性疾患治療薬市場:治療種類別事業分析

5.1. 治療種類別市場シェア、2024年および2030年

5.2. 治療種類別セグメントダッシュボード

5.3. 治療の種類別市場規模・予測およびトレンド分析、2018年~2030年(10億米ドル)

5.4. 化学療法

5.4.1. 化学療法市場、2018年~2030年(10億米ドル)

5.5. 標的療法

5.5.1. 標的療法市場、2018年~2030年(10億米ドル)

5.6. その他

5.6.1. その他市場、2018年~2030年(単位:10億米ドル

第6章 骨髄増殖性疾患治療薬市場:エンドユース別事業分析

6.1. エンドユース別市場シェア、2024年および2030年

6.2. エンドユース別セグメントダッシュボード

6.3. エンドユース別市場規模・予測およびトレンド分析、2018年~2030年(10億米ドル)

6.4. 病院

6.4.1. 病院市場、2018年~2030年(10億米ドル)

6.5. 専門クリニック

6.5.1. 専門クリニック市場、2018年~2030年(10億米ドル)

6.6. その他

6.6.1. その他市場、2018年~2030年(単位:10億米ドル)

第7章 骨髄増殖性疾患治療薬市場:地域別予測と傾向分析

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模・予測トレンド分析、2018年~2030年:

7.4. 北米

7.4.1. 北米骨髄増殖性疾患治療薬市場予測、国別、2018年~2030年(10億米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競合環境

7.4.2.4. 米国の骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.4.3. カナダ

7.4.3.1. カナダの主要な動向

7.4.3.2. 規制の枠組み

7.4.3.3. 競合環境

7.4.3.4. カナダの骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(10億米ドル

7.4.4. メキシコ

7.4.4.1. 主要な国内要因

7.4.4.2. 規制枠組み

7.4.4.3. 競合環境

7.4.4.4. メキシコにおける骨髄増殖性疾患治療薬市場の推計および予測、2018年~2030年(10億米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパにおける骨髄増殖性疾患治療薬市場の推計および予測、国別、2018年~2030年(10億米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合環境

7.5.2.4. 英国の骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競合環境

7.5.3.4. ドイツにおける骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競合環境

7.5.4.4. フランスにおける骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(10億米ドル

7.5.5. イタリア

7.5.5.1. 主要な国内要因

7.5.5.2. 規制枠組み

7.5.5.3. 競合環境

7.5.5.4. イタリアにおける骨髄増殖性疾患治療薬市場の推計および予測、2018年~2030年(10億米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競合環境

7.5.6.4. スペインの骨髄増殖性疾患治療薬市場予測、2018年~2030年(10億米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 競合環境

7.5.7.4. ノルウェーにおける骨髄増殖性疾患治療薬市場の推計および予測、2018年~2030年(10億米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み

7.5.8.3. 競合環境

7.5.8.4. デンマークにおける骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要国の動向

7.5.9.2. 規制の枠組み

7.5.9.3. 競合環境

7.5.9.4. スウェーデン 骨髄増殖性疾患治療薬市場予測(国別)、2018年~2030年(10億米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋 骨髄増殖性疾患治療薬市場予測(2018年~2030年)(10億米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合環境

7.6.2.4. 日本の骨髄増殖性疾患治療薬市場予測、2018年~2030年(単位:10億米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競合環境

7.6.3.4. 中国における骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.6.4. インド

7.6.4.1. インドにおける主要な動向

7.6.4.2. 規制枠組み

7.6.4.3. 競合環境

7.6.4.4. インドの骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(10億米ドル

7.6.5. 韓国

7.6.5.1. 主要な国内要因

7.6.5.2. 規制枠組み

7.6.5.3. 競合環境

7.6.5.4. 韓国 骨髄増殖性疾患治療薬市場予測、2018年~2030年(10億米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競合環境

7.6.6.4. オーストラリアの骨髄増殖性疾患治療薬市場予測、2018年~2030年(10億米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競合環境

7.6.7.4. タイの骨髄増殖性疾患治療薬市場の推計および予測、2018年~2030年(10億米ドル)

7.7. 中南米

7.7.1. 中南米の骨髄増殖性疾患治療薬市場の推計および予測、国別、2018年~2030年(10億米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競合環境

7.7.2.4. ブラジルにおける骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主な国の動向

7.7.3.2. 規制の枠組み

7.7.3.3. 競合環境

7.7.3.4. アルゼンチン骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ骨髄増殖性疾患治療薬市場の見込みと予測、国別、2018年~2030年(単位:10億米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み

7.8.2.3. 競合環境

7.8.2.4. 南アフリカにおける骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(10億米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制の枠組み

7.8.3.3. 競合環境

7.8.3.4. サウジアラビアの骨髄増殖性疾患治療薬市場予測、2018年~2030年(単位:10億米ドル)

7.8.4. UAE

7.8.4.1. 主要国の動向

7.8.4.2. 規制の枠組み

7.8.4.3. 競合環境

7.8.4.4. アラブ首長国連邦の骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制の枠組み

7.8.5.3. 競合環境

7.8.5.4. クウェート骨髄増殖性疾患治療薬市場の見込みと予測、2018年~2030年(10億米ドル

第8章 競合状況

8.1. 参加企業概要

8.2. 企業市場ポジション分析

8.3. 企業カテゴリー分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. ノバルティスAG

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的イニシアティブ

8.5.2. ブリストル・マイヤーズ スクイブ カンパニー

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的イニシアティブ

8.5.3. ファイザー社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的イニシアティブ

8.5.4. 武田薬品工業株式会社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアティブ

8.5.5. インサイト

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的イニシアティブ

8.5.6. Teva Pharmaceutical Industries Ltd.

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的イニシアティブ

8.5.7. AbbVie Inc.

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアティブ

8.5.8. Eli Lilly and Company.

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアティブ

8.5.9. GSK plc.

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的イニシアティブ

8.5.10. GL Pharma

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的イニシアティブ

表一覧

表 1 二次情報源の一覧

表 2 略語一覧

表 3 2018年~2030年の地域別世界骨髄増殖性疾患治療薬市場(単位:10億米ドル

表4 世界の骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表5 世界の骨髄増殖性疾患治療薬市場、治療の種類別、2018年~2030年(単位:10億米ドル)

表6 世界の骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表7 北米の骨髄増殖性疾患治療薬市場:国別、2018年~2030年(単位:10億米ドル)

表8 北米の骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表9 北米の骨髄増殖性疾患治療薬市場:種類別、2018年~2030年(単位:10億米ドル)

表10 北米の骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表11 米国の骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表12:米国の骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(10億米ドル)

表13:米国の骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(10億米ドル)

表14 カナダの骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表15 カナダの骨髄増殖性疾患治療薬市場:治療の種類別、2018年~2030年(単位:10億米ドル)

表16 カナダの骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表17 メキシコの骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表18 メキシコの骨髄増殖性疾患治療薬市場:治療タイプ別、2018年~2030年(単位:10億米ドル)

表19 メキシコの骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表20 ヨーロッパの骨髄増殖性疾患治療薬市場:国別、2018年~2030年(単位:10億米ドル)

表21 ヨーロッパの骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表22 ヨーロッパの骨髄増殖性疾患治療薬市場、治療の種類別、2018年~2030年(単位:10億米ドル)

表23 ヨーロッパの骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表24 イギリスの骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表25 英国の骨髄増殖性疾患治療薬市場:治療種類別、2018年~2030年(単位:10億米ドル)

表26 英国の骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表27:ドイツにおける骨髄増殖性疾患治療薬市場、2018年~2030年(単位:10億米ドル)

表28:ドイツにおける骨髄増殖性疾患治療薬市場、2018年~2030年(単位:10億米ドル)

表29:ドイツにおける骨髄増殖性疾患治療薬市場、2018年~2030年(単位:10億米ドル)

表30 フランスにおける骨髄増殖性疾患治療薬市場、2018年~2030年(単位:10億米ドル)

表31 フランスにおける骨髄増殖性疾患治療薬市場、2018年~2030年(単位:10億米ドル)

表32 フランスにおける骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表33 イタリアにおける骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表34 イタリアにおける骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(単位:10億米ドル)

表35 イタリアの骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表36 スペインの骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表37 スペインの骨髄増殖性疾患治療薬市場:治療種類別、2018年~2030年(単位:10億米ドル)

表38 スペインの骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表39 ノルウェーの骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表40 ノルウェーの骨髄増殖性疾患治療薬市場:治療種類別、2018年~2030年(単位:10億米ドル)

表41 ノルウェーの骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表42 デンマークの骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(10億米ドル)

表43 デンマークの骨髄増殖性疾患治療薬市場、治療タイプ別、2018年~2030年(10億米ドル)

表44 デンマークの骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(10億米ドル)

表45 スウェーデン骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(10億米ドル)

表46 スウェーデン骨髄増殖性疾患治療薬市場、治療タイプ別、2018年~2030年(10億米ドル)

表47 スウェーデンにおける骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表48 アジア太平洋地域における骨髄増殖性疾患治療薬市場、国別、2018年~2030年(単位:10億米ドル)

表49 アジア太平洋骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表50 アジア太平洋骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(単位:10億米ドル)

表51 アジア太平洋地域における骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表52 日本における骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表53 日本の骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(単位:10億米ドル)

表54 日本の骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表55 中国の骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表56 中国の骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(10億米ドル)

表57 中国の骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(10億米ドル)

表58 インドの骨髄増殖性疾患治療薬市場:適応症別、2018年~2030年(単位:10億米ドル)

表59 インドの骨髄増殖性疾患治療薬市場:治療タイプ別、2018年~2030年(単位:10億米ドル)

表60 インドの骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表61 オーストラリアの骨髄増殖性疾患治療薬市場、2018年~2030年(疾患別、単位:10億米ドル)

表62 オーストラリアの骨髄増殖性疾患治療薬市場、2018年~2030年(治療の種類別、単位:10億米ドル)

表63 オーストラリアの骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表64 韓国の骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表65 韓国の骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(単位:10億米ドル)

表66 韓国の骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表67 タイの骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表68 タイの骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(単位:10億米ドル)

表69 タイの骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表70 中南米の骨髄増殖性疾患治療薬市場:国別、2018年~2030年(単位:10億米ドル)

表71 中南米の骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表72 中南米の骨髄増殖性疾患治療薬市場:治療の種類別、2018年~2030年(単位:10億米ドル

表73 中南米の骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル

表74 ブラジルの骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表75 ブラジルにおける骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(10億米ドル)

表76 ブラジルにおける骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(10億米ドル)

表77 アルゼンチン骨髄増殖性疾患治療薬市場:疾患別、2018年~2030年(単位:10億米ドル)

表78 アルゼンチン骨髄増殖性疾患治療薬市場:治療タイプ別、2018年~2030年(単位:10億米ドル)

表79 アルゼンチン骨髄増殖性疾患治療薬市場:エンドユース別、2018年~2030年(単位:10億米ドル)

表80 中東・アフリカの骨髄増殖性疾患治療薬市場、国別、2018年~2030年(単位:10億米ドル)

表81 中東・アフリカの骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表82 中東・アフリカの骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(単位:10億米ドル)

表83 中東・アフリカの骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表84 南アフリカの骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表85 南アフリカの骨髄増殖性疾患治療薬市場、治療種類別、2018年~2030年(単位:10億米ドル)

表86 南アフリカの骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表87 サウジアラビアの骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表88 サウジアラビアの骨髄増殖性疾患治療薬市場、治療の種類別、2018年~2030年(単位:10億米ドル)

表89 サウジアラビアの骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

表90:UAEの骨髄増殖性疾患治療薬市場、2018年~2030年(単位:10億米ドル)

表91:UAEの骨髄増殖性疾患治療薬市場、2018年~2030年(単位:10億米ドル)

表92:UAEの骨髄増殖性疾患治療薬市場、2018年~2030年(単位:10億米ドル)

表93 クウェートにおける骨髄増殖性疾患治療薬市場、疾患別、2018年~2030年(単位:10億米ドル)

表94 クウェートにおける骨髄増殖性疾患治療薬市場、治療タイプ別、2018年~2030年(単位:10億米ドル)

表95 クウェートにおける骨髄増殖性疾患治療薬市場、エンドユース別、2018年~2030年(単位:10億米ドル)

図表

図 1 骨髄増殖性疾患治療薬市場のセグメンテーション

図 2 市場調査プロセス

図 3 データ・トライアングレーションの手法

図 4 一次研究パターン

図 5 市場調査アプローチ

図 6 バリューチェーンに基づく規模の推定と予測

図 7 市場の定式化と検証

図 8 市場の概観

図 9 疾患別予測(10億米ドル

図10 治療の種類別予測(10億米ドル)

図11 エンドユース別予測(10億米ドル)

図12 競合状況

図13 骨髄増殖性疾患治療薬市場のダイナミクス

図14 骨髄増殖性疾患治療薬市場:ポーターの5つの力分析

図15 骨髄増殖性疾患治療薬市場:PESTLE分析

図16 骨髄増殖性疾患治療薬市場:疾患別ダッシュボード

図17 骨髄増殖性疾患治療薬市場:疾患別市場シェア分析、2024年および2030年

図18 Ph+慢性骨髄性白血病(CML)市場、2018年~2030年(10億米ドル

図19 Ph-骨髄増殖性腫瘍(MPN)市場、2018年~2030年(10億米ドル)

図20 骨髄線維症(MF)市場、2018年~2030年(10億米ドル)

図21 真性多血症(PV)市場、2018年~2030年(10億米ドル)

図22 本態性血小板血症(ET)市場、2018年~2030年(10億米ドル)

図23 骨髄増殖性疾患治療薬市場:治療種類別セグメントダッシュボード

図24 骨髄増殖性疾患治療薬市場:治療種類別市場シェア分析、2024年および2030年

図25 化学療法市場、2018年~2030年(10億米ドル

図26 標的療法市場、2018年~2030年(10億米ドル

図27 その他市場、2018年~2030年(10億米ドル

図28 骨髄増殖性疾患治療薬市場:エンドユースセグメントダッシュボード

図29 骨髄増殖性疾患治療薬市場:エンドユース別市場シェア分析、2024年および2030年

図30 病院市場、2018年~2030年(単位:10億米ドル

図31 専門クリニック市場、2018年~2030年(単位:10億米ドル

図32 その他市場、2018年~2030年(10億米ドル)

図33 骨髄増殖性疾患治療薬市場の地域別収益

図34 地域別市場:主な要点

図35 北米の骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図36 米国の国内情勢

図37:米国の骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図38:カナダの動向

図39:カナダの骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図40:メキシコの動向

図41:メキシコの骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図42:ヨーロッパの骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図43 英国の国内動向

図44 英国の骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図45 ドイツの国内動向

図46 ドイツの骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図47 フランスの国内動向

図48 フランスにおける骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図49 イタリアにおける国別動向

図50 イタリアにおける骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図51 スペインにおける国別動向

図52 スペインの骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル)

図53 ノルウェーの国別動向

図54 ノルウェーの骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル)

図55 デンマークの国別動向

図56 デンマークの骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル

図57 スウェーデンの国別動向

図58 スウェーデンの骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル)

図59 アジア太平洋の骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図60 日本の国別動向

図61 日本の骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図62 中国の国別動向

図63 中国の骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図64 インドの動向

図65 インドの骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図66 韓国の動向

図67 韓国における骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル)

図68 オーストラリアにおける国別動向

図69 オーストラリアにおける骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル)

図70 タイにおける国別動向

図71 タイの骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル)

図72 中南米の骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル)

図73 ブラジルの動態

図74 ブラジルにおける骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図75 アルゼンチンにおける動向

図76 アルゼンチンにおける骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図 77 中東・アフリカの骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル)

図 78 南アフリカの動向

図 79 南アフリカの骨髄増殖性障害治療薬市場、2018年~2030年(10億米ドル)

図 80 サウジアラビアの動向

図81 サウジアラビアの骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図82 アラブ首長国連邦の動向

図83 アラブ首長国連邦の骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図84 クウェート国内の動向

図85 クウェートにおける骨髄増殖性疾患治療薬市場、2018年~2030年(10億米ドル)

図86 企業分類

図87 企業市場ポジション分析

図88 戦略的フレームワーク