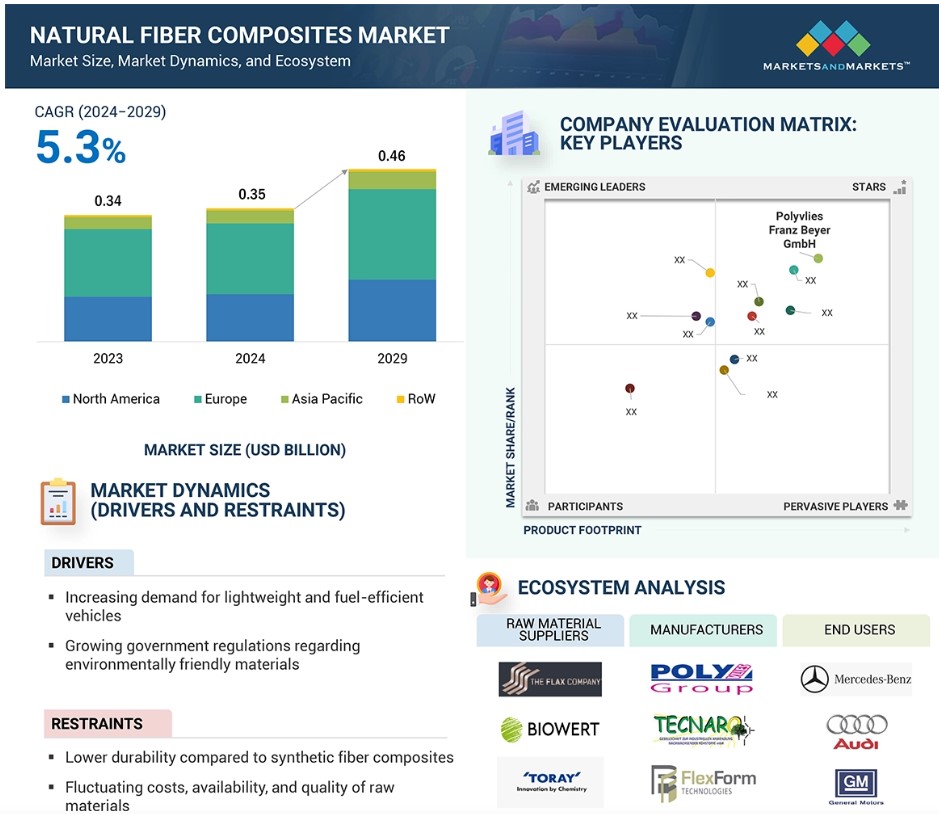

天然繊維複合材料の世界市場のダイナミクス

推進要因:軽量かつ低燃費の自動車に対する需要の高まり

天然繊維複合材料は、重量に対する強度に優れ、燃費と車両性能の向上に役立つことから、自動車業界での利用が増加しています。亜麻、麻、ケナフなどの天然繊維は、低密度、高い衝撃強度と剛性、再生可能、コスト効率性といった独自の機械的特性により、主に複合材料の補強材として使用されています。天然繊維複合材は、電気自動車(EV)の製造にも使用されています。英国に拠点を置くEVメーカーのAuraは、スポーツカーのボディパネルに天然繊維複合材を使用することで、車両の軽量化と持続可能な製造を実現しています。OEMによる天然繊維複合材の採用が拡大していることで、自動車業界は厳しい排出ガス規制や環境にやさしい自動車を求める消費者ニーズに応えることが求められています。

天然繊維複合材は、自動車業界で望ましい素材として人気が高まっており、特にドアパネル、キャビンライニング、シートバック、ダッシュボードトレイなどの内外装部品の製造で使用されています。断熱性と遮音性により、BMW、アウディ、メルセデス・ベンツ、ゼネラルモーターズ、フォードなどの高級自動車メーカーは、車両の軽量化のために天然繊維複合材を採用しています。この業界からの天然繊維複合材料への需要の高まりは、車両性能を大幅に向上させる持続可能な材料としての天然繊維複合材料の汎用性を浮き彫りにしています。

制約:原材料のコスト、入手可能性、品質の変動

天然繊維複合材料市場における主な制約は、天然繊維のコストです。コストは、繊維を抽出する際に使用される加工技術によって異なります。天然繊維の加工に最も一般的に使用される技術は、水に浸す「水晒し」です。水による浸漬は労働集約的で資本集約的であるため、多くの国々では廃れています。市場に影響を与えるもう一つの要因は天然繊維の入手可能性であり、これは地域の気候条件に左右されます。ケナフなどの天然繊維は、収穫量と性能を向上させるには比較的温暖で湿潤な条件を必要とします。主に中国とインドで産出されています。

天然繊維の品質は植物の年齢、繊維の供給源、および繊維の化学組成に影響を与える浸漬方法によって異なります。ガラス繊維や炭素繊維と比較すると、亜麻、麻、ケナフなどの天然繊維は不純物含有量が高く、機械的特性のばらつきが大きくなります。気候条件の変化、地理的なばらつき、繊維の成長や処理(過剰な水浸しなど)の結果により、天然繊維の機械的特性が損なわれる可能性があります。これらの複合的な課題により、天然繊維複合材料市場の拡大が制限されています。さまざまな用途に必要な高品質を維持しながら、適正なコストで十分な生産量を確保することが妨げられているのです。

機会:天然繊維複合材料製造における3Dプリンティングの採用増加

天然繊維複合材料をより経済的に、柔軟に製造できることから、積層造形(3Dプリンティング)技術の採用が増加しています。製造コストが低いことから、3Dプリンティング技術は天然繊維複合材料市場で人気を博しています。3Dプリンティングは、複雑な形状を高精度で、材料の無駄を最小限に抑えて製造できることから、製造方法を大きく変えました。3D印刷技術を使用した天然繊維複合材料部品の製造・開発や、既存の製造技術と比較した天然繊維複合材料の機械的特性の向上を目的としたさまざまな研究が行われています。適切な付加製造技術の選択により、機械的特性の向上が実現できます。付加製造技術にはさまざまなものがありますが、天然繊維複合材料の製造に最も一般的に使用されているのは溶融堆積法です。これは、プラスチックフィラメントを層ごとに溶融押し出しして3D構造を生成します。さまざまな用途の素材を簡単に製造するのに役立ちます。 麻、亜麻、黄麻、サイザル麻をバイオポリマーやその他の持続可能なマトリックス素材と混合した天然繊維複合材料の用途は拡大しており、強度が高く、軽量で、持続可能な環境に優しい素材として注目されています。

課題:熱安定性が低く、吸湿性が高い

天然繊維複合材料の熱安定性は、その製造プロセスにおいて重要な役割を果たします。温度が高くなると、天然繊維成分(セルロース、ヘミセルロース、リグニン)が劣化し始め、機械的および熱的特性が変化します。天然繊維複合材料の熱特性を測定するには、さまざまな方法が用いられています。天然繊維複合材料の熱特性に影響を与える要因としては、繊維およびマトリックスの種類、充填材の存在、繊維含有量および配向、繊維の処理、製造プロセスなどが挙げられます。熱安定性が低いと、使用温度が中程度の用途に限定されるほか、セルロースの分解や揮発性物質の排出の可能性が高まり、いずれも天然繊維複合材料の特性に好ましくない影響を与える可能性があります。

天然繊維複合材料の使用を制限する主な課題のひとつは、天然繊維の吸湿率が高いことです。天然繊維の化学組成には親水性の高い成分が多いため、天然繊維複合材料は水分に触れると繊維が膨張し表面が粗くなることで劣化します。ヘミセルロースの割合が高いと吸湿率が上がり、生分解につながります。

天然繊維複合材料の世界市場の生態系分析

天然繊維複合材料の生態系分析では、原材料サプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者間の相互関係を特定し、分析します。原材料サプライヤーは、亜麻、麻、ケナフ、黄麻などの天然繊維を天然繊維複合材料メーカーに提供します。メーカーは圧縮成形や射出成形などの技術を用いて天然繊維複合材料を製造します。流通業者やサプライヤーは、製造企業とエンドユーザーとの接点となり、サプライチェーンを集中させることで、業務効率と収益性を高めます。

種類別では、予測期間中に亜麻セグメントが天然繊維複合材料市場を独占する見通し

亜麻繊維が複合材料の生産にますます使用されるようになった主な理由のひとつは、持続可能で環境にやさしい素材へのシフトが拡大していることです。 亜麻は、柔らかく光沢があり、長く連続したセルロース繊維で、他の天然繊維と比較して高い強度と剛性、そして自然で美しい外観を備えています。 リネンとしても知られる亜麻繊維は、数千年にわたって生産されており、主にヨーロッパ、北米、アジア太平洋地域で収穫されています。高い強度対重量比、低密度、コスト効率、再生可能、生分解性といった優れた機械的および物理的特性により、複合材料の補強材として使用されています。亜麻繊維強化複合材料は、一方向テープ、クロスステッチ一方向テープ、織り亜麻繊維、プリプレグ亜麻、不織布亜麻繊維マットなど、さまざまな形態で利用されています。

亜麻繊維複合材は、自動車、建築・建設、電気・電子、スポーツ用品、消費財、包装業界など、さまざまな構造用途および非構造用途で使用されています。ケナフ、麻、黄麻などの他の天然繊維とは異なり、亜麻繊維はもともと親水性で、より高い含水率を有しており、これが複合材の機械的性能に影響を与える可能性があります。

樹脂の種類別では、予測期間中に天然繊維複合材市場で最も急速な成長が見込まれるPPセグメント

ポリプロピレン(PP)は、コストパフォーマンスと優れた機械的特性により、複合材料の補強用として最も広く使用されている熱可塑性樹脂のひとつです。 天然繊維強化複合材料の製造において、重要なポリマー基質として機能します。PPは、PE、PA、エポキシ、ポリエステルなどの他の熱可塑性樹脂と比較して、低密度、高い融点、難燃性、透明性、寸法安定性、高い耐薬品性、耐摩耗性、低コスト、リサイクル性、加工の容易性といった特性を備えています。PPは汎用性の高いポリマーであり、補強、充填、曲げ加工に最適です。

PPベースの天然繊維複合材は、高い引張強度、弾性率、曲げ強度を備えており、自動車、建築・建設、家具、スポーツ用品、消費財、包装業界における高性能用途に適しています。PPベースの天然繊維複合材の機械的特性は、補強材として使用される天然繊維の種類によって異なります。PPと組み合わせた亜麻繊維は、天然繊維の中でも特に高い強度と剛性を備えています。しかし、濡れ性が低く界面結合が弱いことが複合材料の性能に影響を与えるため、これが大きな欠点となっています。この問題を克服し、PPベースの天然繊維複合材料の機械的特性を改善するために、繊維処理、カップリング剤、繊維充填量の変更など、さまざまな方法が用いられています。

製造プロセス別に見ると、予測期間中に圧縮成形セグメントが最大の市場シェアを維持する見通しです

圧縮成形セグメントは、天然繊維複合材料市場で最大のシェアを占めると予想されています。圧縮成形は、射出成形よりも強度が高く、硬化時間が短く、物理的および機械的特性が優れていることから、天然繊維複合材料市場で広く使用されているプロセスです。圧縮成形プロセスでは、設計された複合材料の積層をオープン型のキャビティに配置し、型を閉じて圧縮力を加えることで、空隙率が低く繊維体積率の高い複合材料部品が製造されます。費用対効果と汎用性の高さから、この製造技術は、麻、亜麻、ケナフ、ジュート、ココヤシ繊維、サイザル麻などの天然繊維を含む、さまざまな樹脂と繊維の組み合わせで使用することができます。フリース内の長繊維の均質な分布、原材料の無駄の削減、金型コストの低減など、射出成形プロセスに比べて多くの利点があります。高度なプレス技術により、圧縮成形は自動車や建築・建設業界など、高い強度対重量比を必要とする高性能な産業用途に広く使用されています。

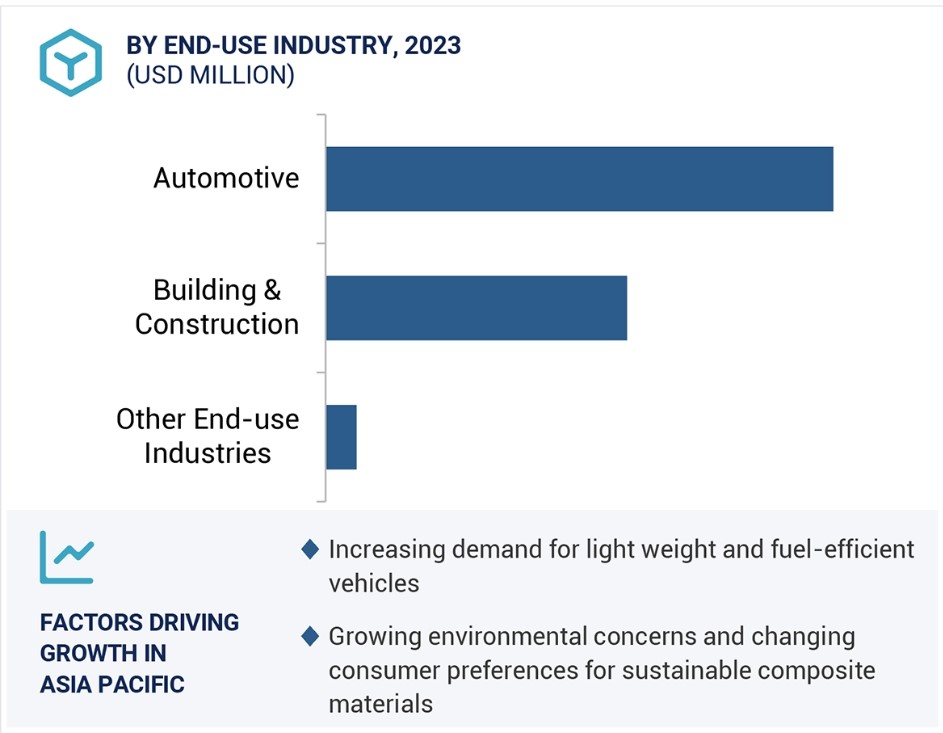

用途別では、自動車が予測期間中に最も急速に成長する分野となる見通しです

自動車業界では、燃費と性能の向上を目的として軽量素材の需要が急速に高まっています。天然繊維複合材は自動車の重量を10~25%削減でき、燃費を6~10%改善できます。持続可能な複合材料へのシフトが拡大していることにより、自動車メーカーは厳しい環境基準を順守し、温室効果ガスの排出を軽減することが可能になっています。さらに、これらの複合材料の汎用性により、ドアパネル、シートバック、ダッシュボード、天井など、自動車の外装および内装部品の構造要素として採用されています。自動車業界における天然繊維複合材料の採用が拡大しているのは、その独自の特性と軽量性、政府による好ましい規制、企業や機関による研究開発の増加によるものです。

予測期間中、アジア太平洋地域が天然繊維複合材料の最も成長の速い地域市場に

予測期間中、アジア太平洋地域は天然繊維複合材料市場で最も高いCAGRを記録すると予測されています。都市化や工業化の進展、自動車および建築・建設業界への多額の投資が、地域市場の成長の主な要因となっています。

アジア太平洋地域には、特に中国、日本、韓国に世界最大の自動車メーカーが存在しています。この地域の活況を呈する自動車産業の企業は、高い引張強度と剛性、耐衝撃性、耐久性、低コスト、非摩耗性、軽量といった特性により、ドアパネル、シートバック、トランクリッド、天井材、パッケージトレイ、ダッシュボードなど、自動車の外装および内装部品への天然繊維複合材料の採用を拡大しています。さらに、自動車メーカーが燃費向上のために軽量素材の採用に重点的に取り組んでいることも、天然繊維複合材料の採用を後押ししています。環境に配慮した建築資材として天然繊維複合材料の採用を促進する政府主導の取り組みが増加していることも、成長を後押ししています。日本、中国、韓国などの国々では、天然繊維複合材料は、遮音性と断熱性により建物の効率を高めるため、引き戸、パネル、窓、屋根システムに多く使用されています。

天然繊維複合材料市場の最近の動向

- 2024年10月、Bcompはシュコダ・モータースポーツと提携し、シュコダ・エンヤークRSレースおよびシュコダ・ファビアRSラリー2に天然繊維複合材料を統合しました。この開発により、ラリーカーの内外装に亜麻複合材料が広く使用されることになり、バンパー、ミラーハウジング、フットレスト、パドルボックス、レッグレスト、ギアシフトグロメットなどが含まれます。

- 2024年5月、MYNUSCoはRenault Nissan Automotive Indiaと提携し、従来のプラスチック素材を持続可能な代替素材に置き換える形で、自動車内装用のバイオ複合材料を供給しました。

- 2024年4月、Kia Europe (GmbH)はBcompと提携し、画期的なコンセプトEV3およびコンセプトEV4用の持続可能な内装を開発しました。

- 2024年1月、TECNARO GMBHとJOMA-POLYTECは、森林再生のためのバイオプラスチック製品のマーケティングに重点的に取り組む合弁事業、ARBOTRADE GmbHを設立しました。この開発により、TECNAROの素材開発と製造における専門知識と、JOMA-POLYTECの素材加工能力が組み合わさり、価値提案が強化されました。

主要な市場関係者

天然繊維複合材料市場における主要企業には、以下が含まれます

- Polyvlies Franz Beyer GmbH (Germany)

- TECNARO GMBH (Germany)

- FlexForm Technologies (US)

- Meshlin Composites Zrt. (Hungary)

- GreenGran BN (China)

- BUSS AG (Switzerland)

- Green Dot Bioplastics, Inc. (US)

- NPSP BV (Netherlands)

- Bcomp (Switzerland)

- BPREG Composites (Turkey)

- Weifang Yunding Holding Group Co., Ltd. (China)

- Holland Composites (Netherlands)

- MYNUSCo (India)

- HempFlax Group B.V. (Netherlands)

- UPM (Finland)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 対象年 29

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 制限事項 30

1.5 利害関係者 30

1.6 変更の概要 31

2 調査方法 32

2.1 調査アプローチ 32

2.2 調査データ 33

2.2.1 二次データ 33

2.2.1.1 二次情報源からの主要データ 33

2.2.2 一次データ 34

2.2.2.1 一次情報源からの主要データ 34

2.2.2.2 主なインタビュー参加者のリスト 34

2.2.2.3 専門家とのインタビューの内訳 35

2.2.2.4 主な業界の見解 35

2.3 市場規模の推定 36

2.3.1 ボトムアップ・アプローチ 36

2.3.2 トップダウン・アプローチ 37

2.4 ベース数値の算出 37

2.4.1 アプローチ 1:供給サイド分析 37

2.4.2 アプローチ 2:需要サイド分析 38

2.5 予測数値の算出 38

2.5.1 供給サイド 38

2.5.2 需要側 38

2.6 データ・トライアングル 39

2.7 因子分析 40

2.8 調査の前提条件 40

2.9 成長率の前提条件/予測 41

2.10 制限事項 41

2.11 天然繊維複合材料市場に関連するリスク 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 天然繊維複合材料市場における魅力的な機会 46

4.2 天然繊維複合材料市場:種類別および地域別 47

4.3 天然繊維複合材料市場:樹脂の種類別 47

4.4 天然繊維複合材料市場:製造プロセス別 48

4.5 天然繊維複合材料市場:最終用途産業別 48

4.6 天然繊維複合材料市場:国別 49

5 市場概要 50

5.1 市場力学 50

5.1.1 推進要因 51

5.1.1.1 軽量かつ低燃費の自動車に対する需要の高まり 51

5.1.1.2 環境に優しい素材に関する政府規制の強化

51

5.1.1.3 リサイクル可能性と持続可能性 51

5.1.2 抑制要因 52

5.1.2.1 合成繊維複合材と比較した耐久性の低さ 52

5.1.2.2 原材料のコスト、入手可能性、品質の変動 52

5.1.3 機会 52

5.1.3.1 家庭用家具における天然繊維複合材の使用拡大 52

5.1.3.2 天然繊維複合材料の製造における3D印刷の採用拡大 53

5.1.4 課題 53

5.1.4.1 熱安定性の低さと高い吸湿性 53

5.1.4.2 ガラス繊維複合材料の優位性 53

5.2 ポーターのファイブフォース分析 54

5.2.1 新規参入者の脅威 54

5.2.2 代替品の脅威 55

5.2.3 サプライヤーの交渉力 55

5.2.4 バイヤーの交渉力 55

5.2.5 競争の激しさ 55

5.3 主要な利害関係者と購買基準 56

5.3.1 購買プロセスにおける主要な利害関係者 56

5.3.2 購買基準 57

5.4 サプライチェーン分析 57

5.5 生態系分析 59

5.6 価格分析 60

5.6.1 2023年のエンドユース産業別、主要企業の平均販売価格 60

5.6.2 タイプ別平均販売価格の傾向、2020年~2023年 61

5.6.3 樹脂の種類別平均販売価格動向、2020年~2023年 61

5.6.4 製造プロセス別平均販売価格動向、

2020年~2023年 62

5.6.5 用途産業別平均販売価格動向、2020年~2023年 62

5.6.6 地域別平均販売価格動向、2020年~2023年 63

5.7 バリューチェーン分析 64

5.8 貿易分析 64

5.8.1 輸出シナリオ(HSコード530110) 64

5.8.2 輸入シナリオ(HSコード530110) 66

5.9 技術分析 67

5.9.1 天然繊維複合材料製造工程における主要技術

67

5.9.2 手作業によるレイアップ工程の技術分析 67

5.9.3 圧縮成形の技術分析 68

5.9.4 射出成形の技術分析 68

5.9.5 積層造形(3Dプリンティング)の技術分析 68

5.9.6 天然繊維複合材料の最新製造プロセスを補完する技術 69

5.9.7 天然繊維複合材料の最新製造プロセスにおける隣接技術

69

5.10 天然繊維複合材料市場におけるAI/GEN AIの影響 70

5.10.1 主な用途と市場潜在力 70

5.10.2 天然繊維複合材料市場におけるAI導入事例

70

5.11 マクロ経済の見通し 71

5.11.1 はじめに 71

5.11.2 GDP の傾向と予測 71

5.11.3 世界の自動車産業の傾向 72

5.11.4 世界の建築・建設産業の傾向 72

5.12 特許分析 73

5.12.1 はじめに 73

5.12.2 方法論 73

5.12.3 特許の種類 73

5.12.4 洞察 74

5.12.5 法的地位 75

5.12.6 管轄権分析 75

5.12.7 主な出願者 76

5.13 規制環境 78

5.13.1 規制当局、政府機関、および

その他の組織 78

5.14 天然繊維複合材料のリサイクル可能性と持続可能な廃棄ソリューション

80

5.14.1 天然繊維複合材料のリサイクル可能性 80

5.14.1.1 機械的リサイクル 80

5.14.1.2 熱的リサイクル 81

5.14.2 持続可能な廃棄物処理ソリューション 81

5.14.2.1 デジタル製品パスポート 81

5.14.2.2 消費者参加 81

5.15 2024~2025年の主要な会議およびイベント 82

5.16 ケーススタディ分析 83

5.16.1 クルツ社、ポリヴリーズ社との提携による自動車内装用天然繊維複合材料

83

5.16.2 コーダ社、BPREG 複合材料への投資によりバイオ複合材料分野に参入

84

5.16.3 グリーン・ドット・バイオプラスチックス社、 エコフレンドリーなファイバープロジェクトで、

メイコ・インターナショナルと提携 84

5.17 顧客のビジネスに影響を与えるトレンドと混乱 85

5.18 投資と資金調達のシナリオ 86

6 天然繊維複合材料市場、種類別 87

6.1 はじめに 88

6.2 アマ 90

6.2.1 市場を牽引するコスト効率性と再生可能度 90

6.3 ケナフ 91

6.3.1 非毒性および生分解性繊維に対する需要の高まりが

市場を牽引 91

6.4 大麻 93

6.4.1 高い強度と剛性が市場を牽引 93

6.5 その他の種類 94

7 天然繊維複合材料市場、樹脂の種類別 97

7.1 はじめに 98

7.2 PP 100

7.2.1 優れた強度対重量比が採用を促進 100

7.3 PE 101

7.3.1 高い結晶性と剛性が需要を促進 101

7.4 PA 103

7.4.1 産業用途の需要の高まりが市場を牽引 103

7.5 その他の樹脂の種類 104

8 製造プロセス別天然繊維複合材料市場 107

8.1 はじめに 108

8.2 圧縮成形 110

8.2.1 重量があり複雑な形状の製品のコスト効率の高い製造、

および市場を後押しする優れた表面仕上げ 110

8.3 射出成形 111

8.3.1 低コストの工具と大量生産が需要を促進 111

8.4 その他の製造プロセス 113

9 天然繊維複合材料市場、最終用途産業別 115

9.1 はじめに 116

9.2 自動車 118

9.2.1 軽量車両に対する需要の高まりが市場を牽引 118

9.3 建築・建設 120

9.3.1 軽量かつコスト効率の高い耐荷重用途への需要が市場を牽引 120

9.4 その他の最終用途産業 122

10 地域別天然繊維複合材料市場 125

10.1 はじめに 126

10.2 北米 128

10.2.1 米国 135

10.2.1.1 軽量かつ持続可能な天然繊維複合材料に対する高い需要が

市場を牽引 135

10.2.2 カナダ 136

10.2.2.1 複合材料およびコンポーネントメーカーの存在が

市場を牽引 136

10.3 ヨーロッパ 138

10.3.1 ドイツ 145

10.3.1.1 需要を牽引する多数のプレミアム自動車メーカーの存在 145

10.3.2 フランス 147

10.3.2.1 高級車メーカーからの需要増加が

市場成長を後押し 147

10.3.3 イギリス 148

10.3.3.1 電気自動車産業の拡大が市場関係者に成長機会をもたらす

148

10.3.4 オランダ 150

10.3.4.1 市場を牽引する天然繊維複合材料メーカーの設立 150

10.3.5 その他の欧州 151

10.4 アジア太平洋地域 153

10.4.1 中国 160

10.4.1.1 需要を牽引するEVの需要の高まり 160

10.4.2 日本 162

10.4.2.1 広く確立された自動車産業が市場を牽引 162

10.4.3 韓国 163

10.4.3.1 持続可能な素材へのシフトが拡大

二酸化炭素排出量を削減 163

10.4.4 インド 165

10.4.4.1 市場成長を支える自動車生産の増加 165

10.4.5 アジア太平洋地域その他 167

10.5 世界その他 168

10.5.1 メキシコ 175

10.5.1.1 需要を促進する自動車産業での利用拡大 175

10.5.2 ブラジル 177

10.5.2.1 低コストで持続可能な建築資材が市場を牽引 177

10.5.3 アルゼンチン 178

10.5.3.1 増加するインフラプロジェクトが市場を牽引 178

10.5.4 その他の国々 180

11 競合状況 182

11.1 概要 182

11.2 主要企業の戦略/勝利への権利 182

11.3 市場シェア分析。2023 184

11.4 ブランド/製品比較分析 186

11.4.1 天然繊維複合材料市場:ブランド/製品

比較分析 186

11.5 企業評価マトリクス:主要企業、2023年 187

11.5.1 星評価 187

11.5.2 新興リーダー 187

11.5.3 普及している企業 188

11.5.4 参加者 188

11.5.5 企業規模:主要企業、2023年 189

11.5.5.1 企業規模 189

11.5.5.2 地域規模 190

11.5.5.3 種類別フットプリント 191

11.5.5.4 樹脂タイプ別フットプリント 192

11.5.5.5 製造プロセス別フットプリント 193

11.5.5.6 最終用途産業別フットプリント 194

11.6 企業評価マトリクス:新興企業/中小企業、2023年 195

11.6.1 先進的な企業 195

11.6.2 対応力のある企業 195

11.6.3 ダイナミックな企業 195

11.6.4 スタート地点 195

11.6.5 ベンチマークによる競合比較:スタートアップ企業/中小企業、2023年 196

11.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 196

11.6.5.2 主要スタートアップ企業/中小企業のベンチマークによる競合比較 197

11.7 企業評価と財務指標 198

11.8 競合シナリオ 199

11.8.1 取引 199

12 企業プロフィール 201

12.1 主要企業 201

12.1.1 POLYVLIES FRANZ BEYER GMBH 201

12.1.1.1 事業概要 201

12.1.1.2 製品/ソリューション/サービス 201

12.1.1.3 MnM ビュー 202

12.1.1.3.1 勝利への権利 202

12.1.1.3.2 戦略的選択肢 202

12.1.1.3.3 弱点と競合他社からの脅威 202

12.1.2 テクナロ・ゲーエムベーハー 203

12.1.2.1 事業概要 203

12.1.2.2 製品/ソリューション/サービス 203

12.1.2.3 最近の動向 204

12.1.2.3.1 取引 204

12.1.2.4 MnMの見解 204

12.1.2.4.1 勝利への権利 204

12.1.2.4.2 戦略的選択肢 204

12.1.2.4.3 弱みと競合による脅威 204

12.1.3 フレックスフォーム・テクノロジーズ 205

12.1.3.1 事業概要 205

12.1.3.2 提供する製品/ソリューション/サービス 205

12.1.3.3 MnM ビュー 206

12.1.3.3.1 勝利への権利 206

12.1.3.3.2 戦略的選択肢 206

12.1.3.3.3 弱みと競合の脅威 206

12.1.4 MESHLIN COMPOSITES ZRT. 207

12.1.4.1 事業概要 207

12.1.4.2 製品/ソリューション/サービス 207

12.1.4.3 MnM ビュー 208

12.1.4.3.1 勝利への権利 208

12.1.4.3.2 戦略的選択肢 208

12.1.4.3.3 弱みと競争上の脅威 208

12.1.5 グリーングランBN 209

12.1.5.1 事業概要 209

12.1.5.2 製品/ソリューション/サービス 209

12.1.5.3 MnMビュー 210

12.1.5.3.1 勝利への権利 210

12.1.5.3.2 戦略的選択肢 210

12.1.5.3.3 弱みと競合他社からの脅威 210

12.1.6 BUSS AG 211

12.1.6.1 事業概要 211

12.1.6.2 製品/ソリューション/サービス 211

12.1.6.3 MnM ビュー 212

12.1.6.3.1 勝つ権利 212

12.1.6.3.2 戦略的選択肢 212

12.1.6.3.3 弱点と競合の脅威 212

12.1.7 GREEN DOT BIOPLASTICS, INC. 213

12.1.7.1 事業概要 213

12.1.7.2 製品/ソリューション/サービス 213

12.1.7.3 最近の動向 214

12.1.7.3.1 取引 214

12.1.7.4 MnMの見解 214

12.1.7.4.1 勝利への権利 214

12.1.7.4.2 戦略的選択肢 214

12.1.7.4.3 弱みと競合他社からの脅威 214

12.1.8 NPSP BV 215

12.1.8.1 事業概要 215

12.1.8.2 製品/ソリューション/サービス 215

12.1.8.3 最近の動向 216

12.1.8.3.1 取引 216

12.1.8.4 MnMの見解 216

12.1.8.4.1 勝利への権利 216

12.1.8.4.2 戦略的選択肢 216

12.1.8.4.3 弱みと競合他社からの脅威 216

12.1.9 BCOMP 217

12.1.9.1 事業概要 217

12.1.9.2 提供する製品/ソリューション/サービス 217

12.1.9.3 最近の動向 218

12.1.9.3.1 取引 218

12.1.9.4 MnMの見解 218

12.1.9.4.1 勝利への権利 218

12.1.9.4.2 戦略的選択肢 218

12.1.9.4.3 弱みと競合による脅威 218

12.1.10 BPREG COMPOSITES 219

12.1.10.1 事業概要 219

12.1.10.2 製品/ソリューション/サービス 219

12.1.10.3 MnM ビュー 220

12.1.10.3.1 勝利への権利 220

12.1.10.3.2 戦略的選択肢 220

12.1.10.3.3 弱みと競争上の脅威 220

12.1.11 濰坊雲頂控股集団有限公司 221

12.1.11.1 事業概要 221

12.1.11.2 製品/ソリューション/サービス 221

12.1.11.3 MnM 視点 222

12.1.11.3.1 勝利への権利 222

12.1.11.3.2 戦略的選択肢 222

12.1.11.3.3 弱みと競合による脅威 222

12.1.12 オランダ・コンポジット 223

12.1.12.1 事業概要 223

12.1.12.2 提供する製品/ソリューション/サービス 223

12.1.12.3 MnM ビュー 224

12.1.12.3.1 勝利への権利 224

12.1.12.3.2 戦略的選択肢 224

12.1.12.3.3 弱みと競合他社からの脅威 224

12.1.13 マイナスコ 225

12.1.13.1 事業概要 225

12.1.13.2 製品/ソリューション/サービス 225

12.1.13.3 最近の動向 226

12.1.13.3.1 取引 226

12.1.13.4 MnMの見解 226

12.1.13.4.1 勝利への権利 226

12.1.13.4.2 戦略的選択肢 226

12.1.13.4.3 弱みと競合他社からの脅威 226

12.1.14 ヘンプフラックス・グループ B.V. 227

12.1.14.1 事業概要 227

12.1.14.2 製品/ソリューション/サービス 227

12.1.14.3 MnM ビュー 228

12.1.14.3.1 勝利への権利 228

12.1.14.3.2 戦略的選択肢 228

12.1.14.3.3 弱みと競合による脅威 228

12.1.15 UPM 229

12.1.15.1 事業概要 229

12.1.15.2 製品/ソリューション/サービス 230

12.1.15.3 MnM ビュー 231

12.1.15.3.1 勝つ権利 231

12.1.15.3.2 戦略的選択肢 231

12.1.15.3.3 弱点と競合他社からの脅威 231

12.2 その他の企業 232

12.2.1 BIOWERT INDUSTRIE GMBH 232

12.2.2 J. RETTENMAIER & SOHNE GMBH + CO KG 232

12.2.3 ENVIRONMENTAL COMPOSITES 233

12.2.4 A B COMPOSITES PVT.LTD 233

12.2.5 BAMD COMPOSITES 234

12.2.6 ゴダヴァリ・バイオリファイナリーズ社 234

12.2.7 ポリフィブラス社 235

12.2.8 コンポジット・グリーンソル社 235

12.2.9 プロコテックス社 236

12.2.10 JELU-WERK J. EHRLER GMBH & CO. KG 236

13 付録 237

13.1 ディスカッションガイド 237

13.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 239

13.3 カスタマイズオプション 241

13.4 関連レポート 241

13.5 執筆者詳細 242

表1 天然繊維複合材料市場:ポーターのファイブフォース分析 56

表2 天然繊維複合材料市場における上位3つの最終用途産業の購買プロセスにおけるステークホルダーの影響 56

表3 上位3つの最終用途産業の主な購買基準 57

表4 天然繊維複合材料市場:サプライチェーン 58

表5:地域別平均販売価格動向(米ドル/kg)、2020年~2023年、63ページ

表6:2023年の亜麻輸出上位10ヶ国、65ページ

表7:2023年の亜麻輸入上位10ヶ国、66ページ

表8 主要天然繊維複合材料製造工程の比較研究

67

表9 主要用途と市場潜在性 70

表10 天然繊維複合材料市場における遺伝子組み換えの実装事例

70

表11 GDP 変化率(%)、主要国、2020年~2029年 71

表12 天然繊維複合材料市場:特許総数 73

表13 UPM-KYMMENE CORPORATIONの特許一覧 76

表14 FPINNOVATIONSの特許一覧 77

表 15 過去 10 年間の米国における特許保有企業トップ 10 77

表 16 北米:規制当局、政府機関、

その他の組織の一覧 78

表 17 欧州:規制当局、政府機関、

79

表18 アジア太平洋地域:規制当局、政府機関、その他の組織の一覧

80

表19 天然繊維複合材料市場:主要会議および

イベント、2024年~2025年 82

表20 天然繊維複合材料市場:種類別、2020年~2023年(百万米ドル) 88

表21 天然繊維複合材料市場:種類別、2020年~2023年(キログラム) 89

表22 天然繊維複合材料市場:種類別、2024~2029年(百万米ドル) 89

表23 天然繊維複合材料市場:種類別、2024~2029年(キログラム) 89

表24 アマ:天然繊維複合材料市場、地域別、

2020年~2023年(百万米ドル) 90

表25 アマ:天然繊維複合材料市場、地域別、2020年~2023年(キログラム) 90

表26 アマ:天然繊維複合材料市場、地域別、

2024~2029年(百万米ドル) 91

表27 アマ:天然繊維複合材料市場、地域別、2024~2029年(キログラム) 91

表28 ケナフ:天然繊維複合材料市場、地域別、

2020年~2023年(百万米ドル) 92

表29 ケナフ:天然繊維複合材料市場、地域別、

2020年~2023年(キログラム) 92

表30 ケナフ:天然繊維複合材料市場、地域別、

2024~2029年(百万米ドル) 92

表31 ケナフ:天然繊維複合材料市場、地域別、

2024~2029年(キログラム) 92

表32 麻:天然繊維複合材料市場、地域別、

2020年~2023年(百万米ドル) 93

表33 麻:天然繊維複合材料市場、地域別、

2020年~2023年(キログラム) 93

表34 大麻:天然繊維複合材料市場、地域別、

2024~2029年(百万米ドル) 94

表35 大麻:天然繊維複合材料市場、地域別、

2024~2029年(キログラム) 94

表36 その他のタイプ:地域別天然繊維複合材料市場、

2020年~2023年(百万米ドル) 95

表37 その他のタイプ:地域別天然繊維複合材料市場、

2020年~2023年(キログラム) 95

表38 その他のタイプ:天然繊維複合材料市場、地域別、

2024年~2029年(百万米ドル) 95

表39 その他のタイプ:天然繊維複合材料市場、地域別、

2024年~2029年(キログラム) 96

表40 天然繊維複合材料市場、樹脂タイプ別、

2020年~2023年(百万米ドル) 98

表41 天然繊維複合材料市場、樹脂タイプ別、2020年~2023年(キログラム) 99

表42 天然繊維複合材料市場:樹脂タイプ別、

2024年~2029年(百万米ドル) 99

表43 天然繊維複合材料市場:樹脂タイプ別、2024年~2029年(キログラム) 99

表44 PP:天然繊維複合材料市場、地域別、

2020年~2023年(百万米ドル) 100

表45 PP:天然繊維複合材料市場、地域別、2020年~2023年(キログラム) 100

表46 PP:天然繊維複合材料市場、地域別、

2024~2029年(百万米ドル) 101

表47 PP:天然繊維複合材料市場、地域別、2024~2029年(キログラム) 101

表48 PE:天然繊維複合材料市場、地域別、

2020年~2023年(百万米ドル) 102

表49 PE:天然繊維複合材料市場、地域別、2020年~2023年(キログラム) 102

表50 PE:天然繊維複合材料市場、地域別、

2024~2029年(百万米ドル) 102

表51 PE:天然繊維複合材料市場、地域別、2024~2029年(キログラム) 102

表52 PA:天然繊維複合材料市場、地域別、

2020年~2023年(百万米ドル) 103

表53 PA:天然繊維複合材料市場、地域別、2020年~2023年(キログラム) 103

表54 PA:天然繊維複合材料市場、地域別、

2024~2029年(百万米ドル) 104

表55 PA:天然繊維複合材料市場、地域別、2024~2029年(キログラム) 104

表56 その他の樹脂の種類:天然繊維複合材料市場、地域別、

2020年~2023年(百万米ドル) 105

表57 その他の樹脂の種類:天然繊維複合材料市場、地域別、

2020年~2023年(キログラム) 105

表58 その他の樹脂の種類:天然繊維複合材料市場、地域別、

2024年~2029年(百万米ドル) 105

表59 その他の樹脂の種類:天然繊維複合材料市場、地域別、

2024年~2029年(キログラム) 106

表60 天然繊維複合材料市場、製造プロセス別、

2020年~2023年(百万米ドル) 108

表61 天然繊維複合材料市場、製造プロセス別、

2020年~2023年(キログラム) 109

表62 天然繊維複合材料市場:製造プロセス別、

2024年~2029年(百万米ドル) 109

表63 天然繊維複合材料市場:製造プロセス別、

2024年~2029年(キログラム) 109

表64 圧縮成形:天然繊維複合材料市場、地域別、2020年~2023年(百万米ドル) 110

表65 圧縮成形:天然繊維複合材料市場、地域別、2020年~2023年(キログラム) 110

表66 圧縮成形:天然繊維複合材料市場、地域別、2024~2029年(百万米ドル) 111

表67 圧縮成形:天然繊維複合材料市場、地域別、2024~2029年(キログラム) 111

表68 射出成形:天然繊維複合材料市場、地域別、

2020年~2023年(百万米ドル) 112

表69 射出成形:天然繊維複合材料市場、地域別、

2020年~2023年(キログラム) 112

表70 射出成形:天然繊維複合材料市場、地域別、

2024年~2029年(百万米ドル) 112

表71 射出成形:天然繊維複合材料市場、地域別、

2024年~2029年(キログラム) 113

表72 その他の製造プロセス:天然繊維複合材料市場、

地域別、2020年~2023年(百万米ドル) 113

表73 その他の製造プロセス:天然繊維複合材料市場、

地域別、2020年~2023年(キロトン) 114

表74 その他の製造プロセス:天然繊維複合材料市場、

地域別、2024年~2029年(百万米ドル) 114

表75 その他の製造プロセス:天然繊維複合材料市場、

地域別、2024年~2029年(キロトン) 114

表76 天然繊維複合材料市場、最終用途産業別、

2020年~2023年(百万米ドル) 116

表77 天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キログラム) 117

表78 天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 117

表79 天然繊維複合材料市場、最終用途産業別、

2024年~2029年(キロトン) 117

表80 自動車産業における天然繊維複合材料の用途、

メーカー別 118

表81 自動車:天然繊維複合材料市場、地域別、

2020年~2023年(百万米ドル) 119

表82 自動車:天然繊維複合材料市場、地域別、

2020年~2023年(キログラム) 119

表83 自動車:天然繊維複合材料市場、地域別、

2024年~2029年(百万米ドル) 119

表84 自動車:天然繊維複合材料市場、地域別、

2024年~2029年(キログラム) 120

表85 建築・建設:天然繊維複合材料市場、地域別、2020年~2023年(百万米ドル) 121

表86 建築・建設:天然繊維複合材料市場、地域別、2020年~2023年(キログラム) 121

表87 建築・建設:天然繊維複合材料市場、地域別、2024年~2029年(百万米ドル) 121

表88 建築・建設:天然繊維複合材料市場、地域別、2024年~2029年(キログラム) 122

表 89 その他の最終用途産業:天然繊維複合材料市場、地域別、2020年~2023年(百万米ドル) 123

表 90 その他の最終用途産業:天然繊維複合材料市場、地域別、2020年~2023年(キログラム) 123

表 91 その他の最終用途産業:天然繊維複合材料市場、地域別、2024~2029年(百万米ドル) 123

表 92 その他の最終用途産業:天然繊維複合材料市場、地域別、2024~2029年(キログラム) 124

表 93 天然繊維複合材料市場:地域別、2020年~2023年(百万米ドル) 126

表 94 天然繊維複合材料市場:地域別、2020年~2023年(キログラム) 127

表 95 天然繊維複合材料市場:地域別、2024~2029年(百万米ドル) 127

表 96 天然繊維複合材料市場:地域別、2024~2029年(キログラム) 127

表 97 北米:天然繊維複合材料市場、種類別、

2020年~2023年(百万米ドル) 129

表 98 北米:天然繊維複合材料市場、種類別、

2020年~2023年(キログラム) 129

表 99 北米:天然繊維複合材料市場、種類別、

2024~2029年(百万米ドル) 129

表 100 北米:天然繊維複合材料市場、種類別、

2024~2029年(キログラム) 130

表 101 北米:天然繊維複合材料市場、樹脂の種類別、

2020年~2023年(百万米ドル) 130

表 102 北米:天然繊維複合材料市場、樹脂の種類別、

2020年~2023年(キログラム) 130

表103 北米:天然繊維複合材料市場、樹脂タイプ別、

2024年~2029年(百万米ドル) 131

表104 北米:天然繊維複合材料市場、樹脂タイプ別、

2024年~2029年(キログラム) 131

表105 北米:天然繊維複合材料市場、製造プロセス別、2020年~2023年(百万米ドル) 131

表106 北米:天然繊維複合材料市場、製造プロセス別、2020年~2023年(キロトン) 132

表 107 北米:天然繊維複合材料市場、製造プロセス別、2024~2029年(百万米ドル) 132

表 108 北米:天然繊維複合材料市場、製造プロセス別、2024~2029年(キロトン) 132

表 109 北米:天然繊維複合材料市場、エンドユース産業別、2020~2023年(百万米ドル) 133

表110 北米:天然繊維複合材料市場、最終用途産業別、2020年~2023年(キログラム) 133

表111 北米:天然繊維複合材料市場、最終用途産業別、2024年~2029年(百万米ドル) 133

表 112 北米:天然繊維複合材料市場、最終用途産業別、2024年~2029年(キロトン) 133

表 113 北米:天然繊維複合材料市場、国別、

2020年~2023年(百万米ドル) 134

表 114 北米:天然繊維複合材料市場、国別、

2020~2023年(キログラム) 134

表 115 北米:天然繊維複合材料市場、国別、

2024~2029年(百万米ドル) 134

表116 北米:天然繊維複合材料市場、国別、

2024~2029年(キログラム) 134

表117 米国:天然繊維複合材料市場、エンドユース産業別、

2020~2023年(百万米ドル) 135

表 118 米国:天然繊維複合材料市場、用途産業別、

2020年~2023年(キログラム) 135

表 119 米国:天然繊維複合材料市場、用途産業別、

2024年~2029年(百万米ドル) 136

表120:米国:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(キロトン) 136

表121:カナダ:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(百万米ドル) 137

表122 カナダ:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キロトン) 137

表123 カナダ:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 137

表124 カナダ:天然繊維複合材料市場、用途産業別、

2024年~2029年(キロトン) 137

表125 欧州:天然繊維複合材料市場、種類別、

2020年~2023年(百万米ドル) 139

表126:ヨーロッパ:天然繊維複合材料市場、種類別、2020年~2023年(キログラム) 139

表127:ヨーロッパ:天然繊維複合材料市場、種類別、

2024年~2029年(百万米ドル) 139

表128:ヨーロッパ:天然繊維複合材料市場、種類別、2024年~2029年(キロトン) 139

表129:ヨーロッパ:天然繊維複合材料市場、樹脂の種類別、

2020年~2023年(百万米ドル) 140

表130:ヨーロッパ:天然繊維複合材料市場、樹脂タイプ別、

2020年~2023年(キログラム) 140

表131:ヨーロッパ:天然繊維複合材料市場、樹脂タイプ別、

2024年~2029年(百万米ドル) 140

表 132 欧州:天然繊維複合材料市場、樹脂タイプ別、

2024~2029年(キログラムトン) 141

表 133 欧州:天然繊維複合材料市場、製造プロセス別、2020~2023年(百万米ドル) 141

表134 欧州:天然繊維複合材料市場、製造プロセス別、2020年~2023年(キログラム) 141

表135 欧州:天然繊維複合材料市場、製造プロセス別、2024年~2029年(百万米ドル) 142

表136:ヨーロッパ:天然繊維複合材料市場、製造プロセス別、2024年~2029年(キログラム) 142

表137:ヨーロッパ:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(百万米ドル) 142

表 138 欧州:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キログラム) 143

表 139 欧州:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 143

表 140 欧州:天然繊維複合材料市場、最終用途産業別、

2024~2029年(キログラム) 143

表 141 欧州:天然繊維複合材料市場、国別、

2020~2023年(百万米ドル) 144

表142:ヨーロッパ:天然繊維複合材料市場、国別、

2020年~2023年(キログラム) 144

表143:ヨーロッパ:天然繊維複合材料市場、国別、

2024年~2029年(百万米ドル) 144

表144 欧州:天然繊維複合材料市場、国別、

2024~2029年(キログラム) 145

表145 ドイツ:天然繊維複合材料市場、最終用途産業別、

2020~2023年(百万米ドル) 146

表146 ドイツ:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キログラム) 146

表147 ドイツ:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 146

表148 ドイツ:天然繊維複合材料市場、用途産業別、

2024年~2029年(キロトン) 146

表149 フランス:天然繊維複合材料市場、用途産業別、

2020年~2023年(百万米ドル) 147

表 150 フランス:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キロトン) 147

表 151 フランス:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 148

表152 フランス:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(キロトン) 148

表153 英国:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(百万米ドル) 149

表 154 英国:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キログラム) 149

表 155 英国:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 149

表 156 英国:天然繊維複合材料市場、最終用途産業別、

2024~2029年(キロトン) 149

表 157 オランダ:天然繊維複合材料市場、最終用途産業別、2020~2023年(百万米ドル) 150

表158 オランダ:天然繊維複合材料市場、最終用途産業別、2020年~2023年(キロトン) 150

表159 オランダ:天然繊維複合材料市場、最終用途産業別、2024年~2029年(百万米ドル) 151

表160 オランダ:天然繊維複合材料市場、最終用途産業別、2024年~2029年(キロトン) 151

表161 ヨーロッパその他:天然繊維複合材料市場、最終用途産業別、2020年~2023年(百万米ドル) 152

表162 その他の欧州:天然繊維複合材料市場、最終用途産業別、2020年~2023年(キログラム) 152

表163 その他の欧州:天然繊維複合材料市場、最終用途産業別、2024年~2029年(百万米ドル) 152

表164 その他のヨーロッパ:天然繊維複合材料市場、最終用途産業別、2024年~2029年(キロトン) 152

表165 アジア太平洋地域:天然繊維複合材料市場、種類別、

2020年~2023年(百万米ドル) 154

表 166 アジア太平洋地域:天然繊維複合材料市場、種類別、

2020年~2023年(キログラム) 154

表 167 アジア太平洋地域:天然繊維複合材料市場、種類別、

2024年~2029年(百万米ドル) 154

表 168 アジア太平洋地域:天然繊維複合材料市場、種類別、

2024~2029年(キロトン) 155

表 169 アジア太平洋地域:天然繊維複合材料市場、樹脂の種類別、

2020~2023年(百万米ドル) 155

表170 アジア太平洋地域:天然繊維複合材料市場、樹脂の種類別、

2020年~2023年(キロトン) 155

表171 アジア太平洋地域:天然繊維複合材料市場、樹脂の種類別、

2024年~2029年(百万米ドル) 156

表172 アジア太平洋地域:天然繊維複合材料市場、樹脂タイプ別、

2024年~2029年(キログラム) 156

表173 アジア太平洋地域:天然繊維複合材料市場、製造プロセス別、2020年~2023年(百万米ドル) 156

表174 アジア太平洋地域:天然繊維複合材料市場、製造プロセス別、2020年~2023年(キログラム) 157

表175 アジア太平洋地域:天然繊維複合材料市場、製造プロセス別、2024年~2029年(百万米ドル) 157

表176 アジア太平洋地域:天然繊維複合材料市場、製造プロセス別、2024年~2029年(キロトン) 157

表177 アジア太平洋地域:天然繊維複合材料市場、最終用途産業別、2020年~2023年(百万米ドル) 158

表178 アジア太平洋地域:天然繊維複合材料市場、最終用途産業別、2020年~2023年(キログラム) 158

表179 アジア太平洋地域:天然繊維複合材料市場、最終用途産業別、2024年~2029年(百万米ドル) 158

表180 アジア太平洋地域:天然繊維複合材料市場、最終用途産業別、2024年~2029年(キロトン) 158

表181 アジア太平洋地域:天然繊維複合材料市場、国別、

2020年~2023年(百万米ドル) 159

表 182 アジア太平洋地域:天然繊維複合材料市場、国別、

2020年~2023年(キログラム) 159

表 183 アジア太平洋地域:天然繊維複合材料市場、国別、

2024年~2029年(百万米ドル) 159

表184 アジア太平洋地域:天然繊維複合材料市場、国別、

2024年~2029年(キロトン) 160

表185 中国:天然繊維複合材料市場、エンドユース産業別、

2020年~2023年(百万米ドル) 160

表186 中国:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キログラム) 161

表187 中国:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 161

表 188 中国:天然繊維複合材料市場、用途産業別、

2024~2029年(キログラム) 161

表 189 日本:天然繊維複合材料市場、用途産業別、

2020~2023年(百万米ドル) 162

表190 日本:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キログラム) 162

表191 日本:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 163

表192 日本:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(キログラム) 163

表193 韓国:天然繊維複合材料市場、最終用途産業別、2020年~2023年(百万米ドル) 164

表194 韓国:天然繊維複合材料市場、最終用途産業別、2020年~2023年(キログラム) 164

表195 韓国:天然繊維複合材料市場、最終用途産業別、2024年~2029年(百万米ドル) 164

表196 韓国:天然繊維複合材料市場、最終用途産業別、2024年~2029年(キログラム) 164

表197 インド:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(百万米ドル) 165

表198 インド:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キログラム) 165

表199 インド:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 166

表200 インド:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(キロトン) 166

表201 アジア太平洋地域その他:天然繊維複合材料市場、最終用途産業別、2020年~2023年(百万米ドル) 167

表 202 アジア太平洋地域その他:天然繊維複合材料市場、最終用途産業別、2020年~2023年(キログラム) 167

表203 アジア太平洋地域その他:天然繊維複合材料市場、最終用途産業別、2024年~2029年(百万米ドル) 167

表204 アジア太平洋地域その他:天然繊維複合材料市場、最終用途産業別、2024年~2029年(キロトン) 168

表205 世界のその他の地域:天然繊維複合材料市場、種類別、

2020年~2023年(百万米ドル) 168

表206 世界のその他の地域:天然繊維複合材料市場、種類別、

2020年~2023年(キログラム) 169

表207 世界のその他地域:天然繊維複合材料市場、種類別、

2024年~2029年(百万米ドル) 169

表208 世界のその他地域:天然繊維複合材料市場、種類別、

2024年~2029年(キログラム) 169

表209 世界のその他の地域:天然繊維複合材料市場、樹脂タイプ別、2020年~2023年(百万米ドル) 170

表210 世界のその他の地域:天然繊維複合材料市場、樹脂タイプ別、2020年~2023年(キログラム) 170

表211 世界のその他の地域: 天然繊維複合材料市場、樹脂タイプ別、2024年~2029年(百万米ドル) 170

表212 世界のその他地域:天然繊維複合材料市場、樹脂タイプ別、2024年~2029年(キログラム) 171

表213 世界のその他地域:天然繊維複合材料市場、

製造プロセス別、2020年~2023年(百万米ドル) 171

表214 世界のその他地域: 天然繊維複合材料市場、

製造プロセス別、2020年~2023年(キロトン) 171

表215 世界のその他地域:天然繊維複合材料市場、

製造プロセス別、2024年~2029年(百万米ドル) 172

表216 世界のその他地域: 天然繊維複合材料市場、

製造プロセス別、2024年~2029年(キロトン) 172

表217 世界のその他地域:天然繊維複合材料市場、最終用途産業別、2020年~2023年(百万米ドル) 172

表218 世界のその他地域:天然繊維複合材料市場、最終用途産業別、2020年~2023年(キロトン) 173

表219 世界のその他地域: 天然繊維複合材料市場、用途産業別、2024年~2029年(百万米ドル) 173

表220 世界のその他地域:天然繊維複合材料市場、用途産業別、2024年~2029年(キログラム) 173

表221 世界のその他地域:天然繊維複合材料市場、国別、2020年~2023年(百万米ドル) 174

表222 世界のその他地域: 天然繊維複合材料市場、国別、2020年~2023年(キログラム) 174

表223 世界のその他地域:天然繊維複合材料市場、国別、2024年~2029年(百万米ドル) 174

表224 世界のその他地域:天然繊維複合材料市場、国別、2024年~2029年(キログラム) 175

表225 メキシコ: 天然繊維複合材料市場、用途産業別、

2020年~2023年(百万米ドル) 175

表226 メキシコ:天然繊維複合材料市場、用途産業別、

2020年~2023年(キログラム) 176

表227 メキシコ:天然繊維複合材料市場、用途産業別、

2024年~2029年(百万米ドル) 176

表228 メキシコ: 天然繊維複合材料市場、最終用途産業別、

2024年~2029年(キロトン) 176

表229 ブラジル:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(百万米ドル) 177

表230 ブラジル:天然繊維複合材料市場、最終用途産業別、

2020年~2023年(キロトン) 177

表231 ブラジル: 天然繊維複合材料市場、最終用途産業別、

2024年~2029年(百万米ドル) 178

表232 ブラジル:天然繊維複合材料市場、最終用途産業別、

2024年~2029年(キログラム) 178

表233 アルゼンチン:天然繊維複合材料市場、最終用途産業別、2020年~2023年(百万米ドル) 179

表234 アルゼンチン: 天然繊維複合材料市場、最終用途産業別、2020年~2023年(キロトン) 179

表235 アルゼンチン:天然繊維複合材料市場、最終用途産業別、2024年~2029年(百万米ドル) 179

表236 アルゼンチン:天然繊維複合材料市場、最終用途産業別、2024年~2029年(キロトン) 179

表237 その他の国々: 天然繊維複合材料市場:最終用途産業別、2020年~2023年(百万米ドル) 180

表 238 その他の国々:天然繊維複合材料市場:最終用途産業別、2020年~2023年(キログラム) 180

表 239 その他の国々:天然繊維複合材料市場:最終用途産業別、2024年~2029年(百万米ドル) 181

表 240 その他の国々:天然繊維複合材料市場:最終用途産業別、2024年~2029年(キログラム) 181

表 241 主要な天然繊維複合材料メーカーが採用している主な戦略

182

表 242 天然繊維複合材料市場: 競争の度合い、2023年 184

表243 天然繊維複合材料市場:地域別市場規模 190

表244 天然繊維複合材料市場:種類別市場規模 191

表245 天然繊維複合材料市場:樹脂の種類別市場規模 192

表246 天然繊維複合材料市場:製造プロセス別市場規模 193

表247 天然繊維複合材料市場:最終用途産業別市場規模 194

表248 天然繊維複合材料市場:主要新興企業/中小企業の一覧 196

表249 天然繊維複合材料市場:主要新興企業/中小企業の競争力ベンチマーク

197

表250 天然繊維複合材料市場: 取引、2021年1月~2024年12月 199

表251 POLYVLIES FRANZ BEYER GMBH:企業概要 201

表252 POLYVLIES FRANZ BEYER GMBH:製品/ソリューション/サービス 201

表253 TECNARO GMBH:企業概要 203

表254 TECNARO GMBH: 製品/ソリューション/サービス 203

表 255 TECNARO GMBH:2021年1月~2024年12月の取引 204

表 256 FLEXFORM TECHNOLOGIES:会社概要 205

表 257 FLEXFORM TECHNOLOGIES:製品/ソリューション/サービス 205

表 258 MESHLIN COMPOSITES ZRT. :会社概要 207

表259 MESHLIN COMPOSITES ZRT.:製品/ソリューション/サービス 207

表260 GREENGRAN BN:会社概要 209

表261 GREENGRAN BN:製品/ソリューション/サービス 209

表262 BUSS AG:会社概要 211

表263 BUSS AG:製品/ソリューション/サービス 211

表264 GREEN DOT BIOPLASTICS INC.:会社概要 213

表265 GREEN DOT BIOPLASTICS, INC.:製品/ソリューション/サービス 213

表266 GREEN DOT BIOPLASTICS, INC. :2021年1月~2024年12月の取引 214

表267 NPSP BV:企業概要 215

表268 NPSP BV:製品/ソリューション/サービス 215

表269 NPSP BV:2021年1月~2024年12月の取引 216

表270 BCOMP:企業概要 217

表271 BCOMP: 製品/ソリューション/サービス 217

表 272 BCOMP:2021年1月~2024年12月の取引 218

表 273 BPREG COMPOSITES:会社概要 219

表 274 BPREG COMPOSITES:製品/ソリューション/サービス 219

表 275 濰坊雲鼎控股集団有限公司 , 会社概要 221

表 276 濰坊雲鼎控股集団有限公司: LTD.:製品/

ソリューション/サービス 221

表277 HOLLAND COMPOSITES:会社概要 223

表278 HOLLAND COMPOSITES:製品/ソリューション/サービス 223

表279 MYNUSCO:会社概要 225

表280 MYNUSCO:製品/ソリューション/サービス 225

表281 MYNUSCO:取引、2021年1月~2024年12月 226

表282 HEMPFLAX GROUP B. V.:会社概要 227

表 283 ヘンプフラックス・グループ B.V.:製品/ソリューション/サービス 227

表 284 UPM:会社概要 229

表 285 UPM:製品/ソリューション/サービス 230

表 286 バイオワート・インダストリー・ゲーエムベーハー:会社概要 232

表 287 J. RETTENMAIER & SOHNE GMBH + CO KG: 会社概要 232

表 288 ENVIRONMENTAL COMPOSITES: 会社概要 233

表 289 A B COMPOSITES PVT.LTD: 会社概要 233

表 290 BAMD COMPOSITES: 会社概要 234

表 291 GODAVARI BIOREFINERIES LTD.: 会社概要 234

表 292 POLIFIBRAS: 会社概要 235

表 293 COMPOSITECH GREENSOL: 会社概要 235

表 294 PROCOTEX: 会社概要 236

表 295 JELU-WERK J. EHRLER GMBH & CO. KG: 会社概要 236