市場の集中と特性

神経内視鏡機器市場は、内視鏡分野における技術進歩による高度な革新性が特徴であり、医療分野における神経内視鏡機器の採用増加につながりました。さらに、高解像度画像化や診断精度向上のための人工知能(AI)の統合など、内視鏡技術の進歩が市場成長を後押ししています。

神経内視鏡機器市場は、中程度のM&A(合併・買収)活動によって特徴づけられます。これらのM&Aは、補完的な技術、専門知識、流通チャネルへのアクセスを可能にし、企業がより大きな市場シェアを獲得するのを促進します。例えば、2024年6月、KARL STORZ Endoscopy-America, Inc.はAsensus Surgicalとの合併契約を発表しました。

神経内視鏡機器は、その安全性と有効性の基準を確保するためにFDAの認可が必要です。米国における医療機器の製造と流通に関する基本的な規制要件には、登録、医療機器のリスト、臨床研究のためのIDE(Investigational Device Exemption:臨床試験用医療機器の適用除外)、PMA(Premarket Approval:市販前承認)プロセス、ラベリング要件、品質システム(QS)の規制、医療機器報告などがあります。

市場の複数の企業は、市場での地位を強化し、製品ポートフォリオを拡大するために、新たな事業地域への参入により事業を拡大しています。例えば、2021年1月、ClearMind Biomedical Inc.は、Axonpenという新しい神経内視鏡システムについて、米国FDAの認可を取得しました。

製品別洞察

製品別では、2024年には柔軟性のある神経内視鏡セグメントが神経内視鏡機器市場を支配し、売上シェア64.1%を占め、予測期間にわたって最も速いペースで成長すると予測されています。このセグメントの成長は、神経疾患の有病率の上昇と、従来の外科的治療法と比較した柔軟性のある神経内視鏡の優れた利点によって促進されています。例えば、米国脳腫瘍協会によると、米国では約70万人が原発性脳腫瘍を抱えて生活しており、効果的な診断ツールと革新的な治療アプローチの必要性が浮き彫りになっています。

硬性神経内視鏡のセグメントは、予測期間にわたって大幅な成長が見込まれています。硬性神経内視鏡は、脳の検査とナビゲーション用に設計された特殊な機器で、高度なレンズとライトチャンネルを備えた頑丈な金属チューブ構造が特徴です。この革新的な機器は、脳腫瘍からの組織サンプル採取、脳室からの体液除去、閉塞性水頭症、頭蓋骨癒合症、頭蓋底腫瘍などの症状の治療など、さまざまな脳外科処置において重要な役割を果たします。硬性神経内視鏡の主な利点の1つは、高品質で鮮明な画像を提供し、脳のアクセスできない部分の視認性を向上させることです。したがって、神経内視鏡が提供するこのような利点は、市場の成長を後押ししています。

用途別分析

用途別では、経頭蓋セグメントが2024年の神経内視鏡装置市場を38.6%の収益シェアで支配し、予測期間にわたって最も速い速度で成長すると予測されています。正確で低侵襲な外科的処置に対する需要が高まるにつれ、経頭蓋神経内視鏡手術の需要も高まっています。 複雑な処置をより正確に、合併症率を低減して実施できる能力が、外科的処置におけるこれらの機器の採用を推進しています。 神経内視鏡技術の継続的な進歩により、脳神経外科における低侵襲アプローチへのシフトが原動力となり、経頭蓋セグメントは大幅な成長が見込まれています。

神経内視鏡機器市場における脳室内セグメントは、予測期間にわたって大幅な成長が見込まれています。特に小児人口における水頭症の有病率が増加していることが、脳室内神経内視鏡機器の需要増加につながっています。例えば、2023年8月にNCBIが発表した記事によると、水頭症の世界的な有病率は10万人あたり約85人で、成人では10万人あたり11人、小児では10万人あたり88人など、さまざまな年齢層で大きな違いがあります。

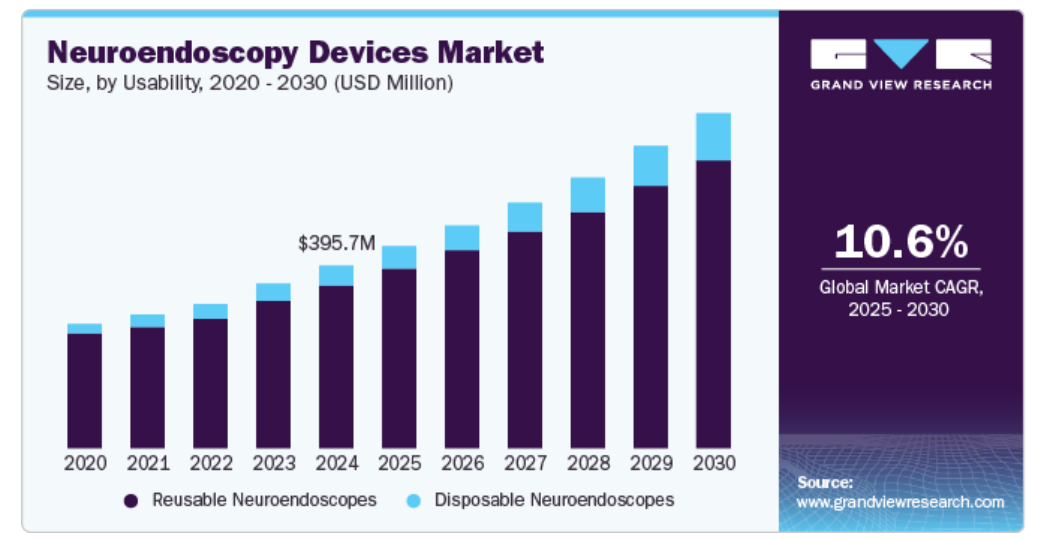

ユーザビリティの洞察

ユーザビリティの観点では、再利用可能なセグメントが、メンテナンスコストの低さと再利用可能な神経内視鏡に対する需要の高まりを理由に、2024年には神経内視鏡機器市場の89.2%の収益シェアを占めました。再利用可能な内視鏡は、より頑丈で、複雑な光学システムにより優れた画質を提供します。さらに、再利用可能な神経内視鏡は、医療廃棄物を削減することで、より費用対効果が高く、環境持続可能性も高くなります。

神経内視鏡機器市場における使い捨てセグメントは、予測期間にわたって大幅な成長が見込まれています。使い捨て神経内視鏡機器は、主にその利便性と二次汚染のリスク低減により、医療業界で急速に普及が進んでいます。これらの単回使用機器は、洗浄や滅菌に伴う複雑さや時間を排除し、1回限りの用途に設計されています。

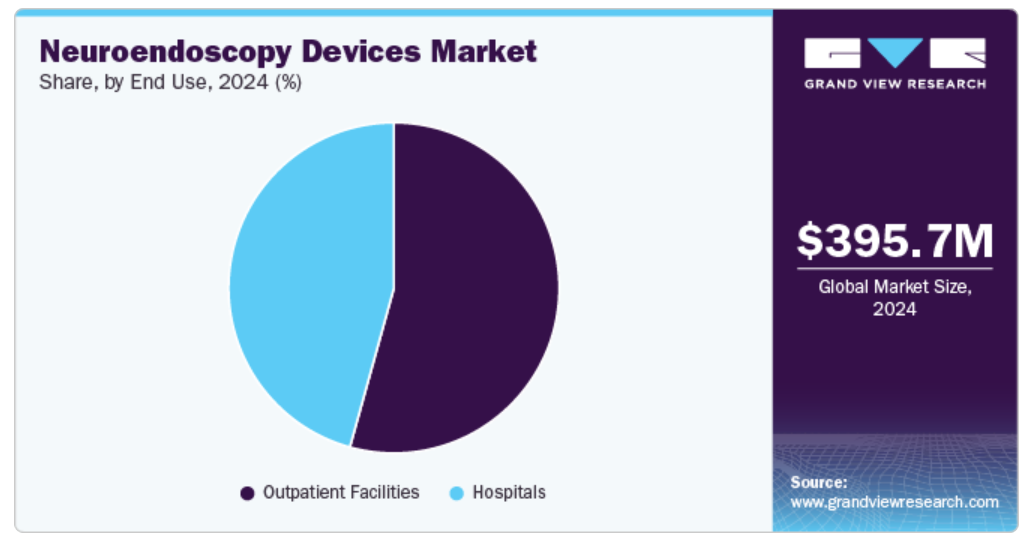

エンドユースの洞察

エンドユース別に見ると、2024年には神経内視鏡機器の売上高の54.3%を外来患者施設セグメントが占め、神経内視鏡手術の増加と外来手術センター(ASC)の人気上昇により、予測期間中に最も速いペースで成長すると予測されています。ASCは外来患者施設向けに設計された近代的な医療施設であり、脳腫瘍やその他の神経系関連の手術など、低侵襲手術を行うための設備が整っています。さらに、患者の回復が早くなり、入院期間が短くなることで、予測期間中の外来施設の成長が加速すると見込まれています。

神経内視鏡機器市場における病院セグメントは、予測期間中に大幅な成長を記録すると見込まれています。可処分所得の増加、医療保険の適用範囲の拡大、脳神経外科医の増加が成長の原動力となっています。また、世界には約72,967人の脳神経外科医がいます。神経内視鏡手術は高度な訓練を受けた脳神経外科医を必要とする複雑な手術であり、このような熟練した外科医は通常、必要なリソースを備えた設備の整った病院に勤務しています。

地域別洞察

北米の神経内視鏡機器市場は、2024年には42.3%の収益シェアを占め、予測期間中に最も速い成長率を記録すると予想されています。これは、政府による好ましい取り組みと高度に発達した医療インフラが存在しているためです。米国やカナダなどにおける資本支出と医療保険適用範囲の拡大が、この地域の成長を促進しています。例えば、2023年の米国とカナダの医療保険適用範囲は、それぞれ約90%&70%でした。

米国の神経内視鏡機器市場の動向

米国の神経内視鏡機器市場は、2024年に最大の市場シェアを占めました。高度に発達した医療インフラと先進的な神経内視鏡装置の存在が市場を牽引しています。米国における脳腫瘍の患者数の増加が成長を加速させています。例えば、米国脳腫瘍協会の2023年の統計によると、100万人の米国人が脳腫瘍と診断され、2023年には約18,990人が悪性脳腫瘍で死亡すると予測されています。

ヨーロッパの神経内視鏡機器市場の動向

ヨーロッパの神経内視鏡機器市場は、予測期間中にかなりの成長率を記録すると予測されています。良好なマクロ環境要因が、主要企業による市場参入戦略の修正を促し、合併&買収や技術提携を通じて市場シェアの拡大を図っています。例えば、2021年1月には、オリンパス株式会社がQuest Photonic Devices B.V.を6018万米ドル(5000万ユーロ)で買収する契約を締結しました。オランダに拠点を置くQuest Photonic Devices B.V.は、開腹手術や低侵襲処置用の蛍光イメージングシステム(FIS)を提供しています。

ドイツの神経内視鏡機器市場は、予測期間中に大幅な成長率を記録すると予測されています。コスト削減、時間効率、内視鏡関連感染の抑制の必要性といった要因が、使い捨て神経内視鏡機器の需要を後押ししています。使い捨て内視鏡は、滅菌処置に関連するコストを排除し、内視鏡処置の全体的なコスト削減につながります。これは、ドイツの使い捨て内視鏡メーカーであるKARL STORZが強調している点です。

英国の神経内視鏡装置市場は、予測期間中にかなりの成長率を記録すると予測されています。診断&治療のための低侵襲手術を必要とする脳室内出血や脳腫瘍を患う患者数の増加が市場成長に貢献しています。NHSの報告書によると、英国では毎年12,000人以上が原発性脳腫瘍の診断を受けており、その約半数が癌性です。

アジア太平洋神経内視鏡装置市場の動向

アジア太平洋地域は、予測期間において神経内視鏡機器市場で最も速い成長が見込まれています。主要な市場参加者は、この地域での事業拡大に向けた戦略を展開しています。この地域での成長は、医療従事者のトレーニングや、高度な神経内視鏡の開発に向けた研究開発投資の増加など、民間企業による積極的な取り組みによって牽引されると予想されています。

2024年には日本の神経内視鏡機器市場が独占。神経疾患の有病率の高さと製品の一貫した進歩は、神経内視鏡処置の需要を促進する要因として期待されています。日本では、GBMはまれながんで、年間10万人あたり1.68人の割合となっています。さらに、疾患の早期診断と治療に対する需要の高まりが市場を後押しすると予想されています。

中南米神経内視鏡機器市場の動向

中南米では、開腹手術よりも低侵襲手術が好まれる傾向が強まっていることから、神経内視鏡装置市場は着実な成長を遂げています。また、さまざまな診断&治療処置における神経内視鏡の使用に対する認識が高まっていることも、市場を牽引すると見込まれています。この地域は医療機器業界にとって、有望な成長機会を提供しています。

アルゼンチンの神経内視鏡装置市場は、予測期間中に大幅な成長が見込まれています。医療従事者に対して神経内視鏡の最新技術を教育するトレーニングセンターが利用可能になったことで、市場の成長が促進されています。さらに、画像処理システムとナビゲーションシステムの継続的な改善により、脳神経外科手術の精度と安全性がさらに向上し、市場の成長を促進しています。

中東・アフリカの神経内視鏡装置市場の動向

中東・アフリカ地域では、神経内視鏡機器市場が大きな成長を遂げています。病院数の増加、高齢者人口の増加、低侵襲処置の需要の高まりにより、市場は大きな牽引力を得ています。

南アフリカの神経内視鏡機器市場は、予測期間中にかなりの成長率を記録すると予測されています。南アフリカは、高度な医療サービスと技術の提供に重点を置いた、高度に発達した医療分野を有しています。高品質の医療サービス、正確な診断、低侵襲治療の提供に対するニーズの高まりが、南アフリカにおける神経内視鏡の需要を増加させています。

神経内視鏡機器市場における主要企業の洞察

神経内視鏡機器市場の主要企業は、製品ポートフォリオの拡大、提携や協力、合併や買収、事業拠点の拡大といった形で、革新的な事業成長戦略の開発に重点的に取り組んでいます。

神経内視鏡機器市場における主要企業:

以下は、神経内視鏡機器市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- Karl Storz

- B. Braun SE

- Olympus Corporation

- Medtronic

- Ackermann Instrumente GmbH

- adeor medical AG

- Stryker

- Clarus Medical LLC

- Schindler Endoskopie Technologie GmbH

- Machida Endoscope Co., Ltd.

最新動向

- 2023年10月、Joimax GmbHはEUROSPINE 2023およびSMISS Annual Forumにおいて、脊椎疾患の治療を目的としたiLESSYS biportable、interlaminar endoscopic surgical systemを導入しました。

世界の神経内視鏡機器市場に関するレポートのセグメント

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界動向の分析を提供しています。この調査では、Grand View Research, Inc.は、製品、用途、ユーザビリティ、エンドユース、地域に基づいて、世界の神経内視鏡デバイス市場レポートをセグメント化しました。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 硬性神経内視鏡

- 軟性神経内視鏡

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 経鼻

- 脳室内

- 経頭蓋

- ユーザビリティ別展望(収益、百万米ドル、2018年~2030年)

- 再使用可能

- 使い捨て

- エンドユース別展望(収益、百万米ドル、2018年~2030年)

- 病院

- 外来施設

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定と予測のタイムライン

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ 1:商品フローアプローチ

1.7. 調査の前提条件

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 用途の見通し

2.2.3. ユーザビリティの見通し

2.2.4. エンドユースの見通し

2.2.5. 地域の見通し

2.3. 競合に関する洞察

第3章 神経内視鏡デバイス市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 神経内視鏡デバイス:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 償還の枠組み

第4章 神経内視鏡デバイス市場の製品別セグメント分析、2018年~2030年(単位:百万米ドル

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2024年&2030年

4.3. セグメントダッシュボード

4.4. 製品別世界内視鏡手術機器市場、2018年~2030年

4.5. 硬性神経内視鏡

4.5.1. 硬性神経内視鏡市場予測と予測、2018年~2030年(百万米ドル)

4.6. 軟性神経内視鏡

4.6.1. 軟性神経内視鏡市場の見積もりおよび予測、2018年から2030年(百万米ドル)

第5章 用途別神経内視鏡機器市場セグメント分析、2018年~2030年(百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2024年&2030年

5.3. セグメントダッシュボード

5.4. 用途別世界の神経内視鏡デバイス市場、2018年~2030年

5.5. 経鼻

5.5.1. 経鼻市場予測、2018年~2030年(百万米ドル

5.6. 脳室内

5.6.1. 脳室内市場の見込みと予測、2018年から2030年(百万米ドル)

5.7. 経頭蓋

5.7.1. 経頭蓋市場の見込みと予測、2018年から2030年(百万米ドル)

第6章 ニューロ内視鏡機器市場のセグメント別分析、ユーザビリティ別、2018年~2030年(百万米ドル)

6.1. 定義と範囲

6.2. ユーザビリティ別市場シェア分析、2024年&2030年

6.3. セグメントダッシュボード

6.4. ユーザビリティ別世界神経内視鏡デバイス市場、2018年~2030年

6.5. 再使用可能

6.5.1. 再使用可能市場予測、2018年~2030年(百万米ドル)

6.6. 使い捨て

6.6.1. 使い捨て市場の見積もりおよび予測、2018年から2030年(百万米ドル)

第7章 ニューロ内視鏡機器市場のセグメント分析、エンドユース別、2018年~2030年(百万米ドル)

7.1. 定義および範囲

7.2. エンドユース市場シェア分析、2024年&2030年

7.3. セグメントダッシュボード

7.4. グローバル神経内視鏡デバイス市場、エンドユース別、2018年~2030年

7.5. 病院

7.5.1. 病院市場予測と予測、2018年~2030年(百万米ドル

7.6. 外来施設

7.6.1. 在宅医療市場の推計と予測、2018年から2030年(百万米ドル)

第8章 神経内視鏡機器市場の地域別セグメント分析、2018年~2030年(百万米ドル)

8.1. 地域別市場シェア分析、2024年&2030年

8.2. 地域別市場ダッシュボード

8.3. 地域別市場スナップショット

8.4. 2024年および2030年の神経内視鏡デバイス市場シェア:

8.5. 北米

8.5.1. 北米神経内視鏡デバイス市場、2018年~2030年(百万米ドル)

8.5.2. 米国

8.5.2.1. 米国内視鏡処置具市場、2018年~2030年(百万米ドル)

8.5.3. カナダ

8.5.3.1. カナダ内視鏡処置具市場、2018年~2030年(百万米ドル)

8.5.4. メキシコ

8.5.4.1. メキシコ神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.6. ヨーロッパ

8.6.1. ヨーロッパ神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.6.2. 英国

8.6.2.1. 英国神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.6.3. ドイツ

8.6.3.1. ドイツ神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.6.4. フランス

8.6.4.1. フランス神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.6.5. イタリア

8.6.5.1. イタリア神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.6.6. スペイン

8.6.6.1. スペイン神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.6.7. ノルウェー

8.6.7.1. ノルウェー 神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.6.8. スウェーデン

8.6.8.1. スウェーデン 神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.6.9. デンマーク

8.6.9.1. デンマーク 神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.7. アジア太平洋

8.7.1. 日本

8.7.1.1. 日本 神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.7.2. 中国

8.7.2.1. 中国 神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.7.3. インド

8.7.3.1. インド 神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.7.4. オーストラリア

8.7.4.1. オーストラリアの神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.7.5. 韓国

8.7.5.1. 韓国の神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.7.6. タイ

8.7.6.1. タイ神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.8. 中南米

8.8.1. ブラジル

8.8.1.1. ブラジル神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.8.2. アルゼンチン

8.8.2.1. アルゼンチン神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.9. 中東・アフリカ

8.9.1. 南アフリカ

8.9.1.1. 南アフリカ神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.9.2. サウジアラビア

8.9.2.1. サウジアラビアの神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.9.3. アラブ首長国連邦

8.9.3.1. アラブ首長国連邦の神経内視鏡機器市場、2018年~2030年(百万米ドル)

8.9.4. クウェート

8.9.4.1. クウェート神経内視鏡機器市場、2018年~2030年(百万米ドル)

第9章 競合状況

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業分類

9.3. 企業プロフィール

9.3.1. カール・ストルツ

9.3.1.1. 企業概要

9.3.1.2. 財務実績

9.3.1.3. 製品ベンチマーキング

9.3.1.4. 戦略的イニシアティブ

9.3.2. B. Braun SE

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーキング

9.3.2.4. 戦略的イニシアティブ

9.3.3. Olympus Corporation

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーク

9.3.3.4. 戦略的イニシアティブ

9.3.4. メドトロニック

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的イニシアティブ

9.3.5. Ackermann Instrumente GmbH

9.3.5.1. 企業概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーキング

9.3.5.4. 戦略的イニシアティブ

9.3.6. adeor medical AG

9.3.6.1. 企業概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーキング

9.3.6.4. 戦略的イニシアティブ

9.3.7. スティルカー

9.3.7.1. 企業概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーキング

9.3.7.4. 戦略的イニシアティブ

9.3.8. クラルス・メディカルLLC

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的イニシアティブ

9.3.9. Schindler Endoskopie Technologie GmbH

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的イニシアティブ

9.3.10. 株式会社マチダ製鏡

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーキング

9.3.10.4. 戦略的イニシアティブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3:2018年~2030年の世界神経内視鏡機器市場:製品別(単位:百万米ドル)

表4:2018年~2030年の世界神経内視鏡機器市場:用途別(単位:百万米ドル)

表5:2018年~2030年の世界神経内視鏡機器市場:ユーザビリティ別(単位:百万米ドル)

表6 世界の神経内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表7 世界の神経内視鏡機器市場、地域別、2018年~2030年(単位:百万米ドル)

表8 北米神経内視鏡機器市場、国別、2018年~2030年(単位:百万米ドル)

表9 北米神経内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表10 北米神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表11 北米神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表12 北米神経内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表13 米国神経内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表14:米国の神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表15:米国の神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表16:米国の神経内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表17 カナダの神経内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表18 カナダの神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表19 カナダの神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表20 カナダの神経内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表21 メキシコの神経内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表22 メキシコの神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表23 メキシコ神経内視鏡機器市場、2018年~2030年(米ドル百万)

表24 メキシコ神経内視鏡機器市場、2018年~2030年(米ドル百万)

表25 ヨーロッパ神経内視鏡機器市場、2018年~2030年(米ドル百万)

表26 ヨーロッパ神経内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表27 ヨーロッパ神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表28 ヨーロッパ神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表29 ヨーロッパ ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表30 イギリス ニューロ内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表31 イギリス ニューロ内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表32 英国の神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表33 英国の神経内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表34 ドイツの神経内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表35 ドイツ ニューロ内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表36 ドイツ ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表37 ドイツ ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表38 フランス ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表39 フランス ニューロ内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表40 フランス ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表41 フランス ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表42 イタリア ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表43 イタリア ニューロ内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表44 イタリア ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表45 イタリア ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表46 スペイン ニューロ内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表47 スペイン神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表48 スペイン神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表49 スペイン神経内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表50 デンマーク ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表51 デンマーク ニューロ内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表52 デンマーク ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表53 デンマーク ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表54 スウェーデン ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表55 スウェーデン ニューロ内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表56 スウェーデン神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表57 スウェーデン神経内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表58 ノルウェー神経内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表59 ノルウェー神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表60 ノルウェー神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表61 ノルウェー神経内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表62 アジア太平洋神経内視鏡機器市場、国別、2018年~2030年(百万米ドル)

表63 アジア太平洋神経内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表64 アジア太平洋神経内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域 ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表67 日本 ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表68 日本の神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表69 日本の神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表70 日本の神経内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表71 中国 ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表72 中国 ニューロ内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表73 中国 ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表74 中国 ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表75 インド ニューロ内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表76 インド ニューロ内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表77 インド ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表78 インド ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表79 オーストラリア ニューロ内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表80 オーストラリア ニューロ内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表81 オーストラリア ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表82 オーストラリア ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表83 タイ ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表84 タイ ニューロ内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表85 タイ ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表86 タイ ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表87 韓国 ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表88 韓国 ニューロ内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表89 韓国 ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表90 韓国 ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表91 中南米 ニューロ内視鏡機器市場、国別、2018年~2030年(百万米ドル)

表92 中南米神経内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表93 中南米神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表94 中南米神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表95 中南米神経内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表96 ブラジル神経内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表97 ブラジル神経内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表 98 ブラジル ニューロ内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表 99 ブラジル ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表 100 アルゼンチン ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表101 アルゼンチン神経内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表102 アルゼンチン神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表103 アルゼンチン神経内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表104 中東・アフリカ神経内視鏡機器市場、国別、2018年~2030年(百万米ドル)

表105 中東・アフリカ神経内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表106 中東・アフリカ神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表107 中東・アフリカ神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表108 中東・アフリカ神経内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表109 南アフリカ共和国神経内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表110 南アフリカ神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表111 南アフリカ神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表112 南アフリカ神経内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表113 サウジアラビア神経内視鏡機器市場、製品別、2018年~2030年(単位:百万米ドル)

表114 サウジアラビア神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表115 サウジアラビア神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表116 サウジアラビア ニューロ内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦 ニューロ内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦 ニューロ内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表120 アラブ首長国連邦神経内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表121 クウェート神経内視鏡機器市場、製品別、2018年~2030年(百万米ドル)

表122 クウェート神経内視鏡機器市場、用途別、2018年~2030年(単位:百万米ドル)

表123 クウェート神経内視鏡機器市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表124 クウェート神経内視鏡機器市場、エンドユース別、2018年~2030年(単位:百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場の定式化と検証

図8 神経内視鏡機器市場:見通し

図9 神経内視鏡機器の競合に関する洞察

図10 関連市場の見通し

図11 神経内視鏡機器市場の促進要因の影響

図12 神経内視鏡機器市場の阻害要因の影響

図13 ポーターの分析

図14 PESTLE分析

図15 神経内視鏡機器市場:製品動向分析

図16 神経内視鏡機器市場:製品の見通しと主な要点

図17 硬性神経内視鏡市場の推定と予測、2018年~2030年

図18 軟性神経内視鏡市場の推定と予測、2018年~2030年

図19 神経内視鏡機器市場:用途の動きの分析

図20 神経内視鏡機器市場:用途の展望と主な要点

図21 経鼻市場予測、2018年~2030年

図22 脳室内市場予測、2018年~2030年

図23 経頭蓋市場予測、2018年~2030年

図24 ニューロ内視鏡機器市場:ユーザビリティ動向分析

図25 ニューロ内視鏡機器市場:ユーザビリティの見通しと主な要点

図26 再使用可能市場の推計および予測、2018年~2030年

図27 使い捨て市場の推計および予測、2018年~2030年

図28 ニューロ内視鏡機器市場:エンドユース動向分析

図29 神経内視鏡デバイス市場:エンドユースの展望と主な要点

図30 病院市場の推計と予測、2018年~2030年

図31 外来患者施設市場の推計と予測、2018年~2030年

図32 世界の神経内視鏡デバイス市場:地域別動向分析

図33 世界の神経内視鏡デバイス市場:地域別展望と主な要点

図34 北米内視鏡処置具市場予測、2018年~2030年(百万米ドル)

図35 主要国の動向

図36 米国内視鏡処置具市場予測、2018年~2030年(百万米ドル)

図37 主要国の動向

図38 カナダ ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図39 主要国ダイナミクス

図40 メキシコ ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図41 ヨーロッパ ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図42 主要国の動向

図43 イギリス ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図44 主要国の動向

図45:ドイツ ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図46:主要国ダイナミクス

図47:スペイン ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図48:主要国ダイナミクス

図49 フランス ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図50 主要国の動向

図51 イタリア ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図52 主要国の動向

図53 ノルウェー ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図54 主要国ダイナミクス

図55 デンマーク ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図56 主要国ダイナミクス

図57 スウェーデン ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図58 アジア太平洋地域 ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図59 主要国ダイナミクス

図60 日本 ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図61 主要国の動向

図62 中国 ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図63 主要国の動向

図64 インド ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図65 主要国ダイナミクス

図66 オーストラリア ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図67 主要国ダイナミクス

図68 韓国 ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図69 主要国別動向

図70 タイ ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図71 中南米 ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図72 主要国の動向

図73 ブラジル ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図74 主要国の動向

図75 アルゼンチン ニューロ内視鏡機器市場予測および見通し、2018年~2030年(百万米ドル)

図76 中東・アフリカ ニューロ内視鏡機器市場予測および見通し、2018年~2030年(百万米ドル)

図 77 主要国の動向

図 78 南アフリカ ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図 79 主要国の動向

図 80 サウジアラビア ニューロ内視鏡機器市場予測、2018年~2030年(百万米ドル)

図 81 主要国の動向

図82 UAE 神経内視鏡デバイス市場予測、2018年~2030年(百万米ドル)

図83 主要国の動向

図84 クウェート 神経内視鏡デバイス市場予測、2018年~2030年(百万米ドル)

図85 主要企業分類

図86 ヒートマップ分析 2024