市場の集中と特性

非侵襲的冠動脈イメージング業界は、技術の進歩と、より安全で効率的な診断ソリューションに対する世界的な需要の高まり、患者と医療従事者の間で早期発見と予防医療のメリットに対する認識が高まり、非侵襲的イメージング方法の普及につながっていることにより、著しい成長を遂げています。 また、死因の上位を占める心血管疾患(CVD)の罹患率が世界的に上昇していることも、需要の急増を後押ししています。

非侵襲的冠動脈イメージング業界の企業は、業界での地位を強化し、競争優位性を拡大するために、戦略的パートナーシップやコラボレーションを活用しています。例えば、2023年8月にはSSM HealthとSiemens Healthineersの間で10年間の戦略的パートナーシップが発表されました。この提携は、高品質な医療サービスへのアクセスを向上させ、次世代の医療従事者の育成を促進することに重点を置いています。シーメンス・ヘルシニアーズの先進的な画像診断技術とSSMヘルスの広範な医療ネットワークを組み合わせることで、この提携は革新的なソリューションを提供し、患者の治療結果の改善を目指しています。さらに、この合意は、シーメンス・ヘルシニアーズにとって、これまでにない広範囲な地域を対象とした提携であり、進化する医療ニーズへの対応と業界の成長を促進するための大規模な提携の増加傾向を反映しています。

非侵襲的冠動脈イメージング業界における技術革新の度合いは高く、これは心血管疾患(CVD)の正確かつ早期診断に対するニーズの高まりに応えるための技術の継続的な進歩によるものです。例えば、2024年11月には、SCHILLERが新しいmedilogFDホルター心電図装置を発表しました。これは、空間的精度で包括的な心臓の健康分析を行うことを目的とした12誘導ホルター心電図装置です。

業界の各企業は、自社の地位を強化し、製品ラインナップを拡大し、技術的能力を高めるために、合併や買収に積極的に取り組んでいます。例えば、2023年1月には、GEヘルスケアが、医療現場におけるコンピューター断層撮影(CT)の介入ガイドという急速に拡大している分野におけるイノベーターである、フランスに拠点を置く企業、IMACTISを買収する契約を締結しました。

規制は、安全性、有効性、品質を確保することで、非侵襲的冠動脈イメージングに大きな影響を与えます。FDAやEMAなどの保健当局は、患者ケアの水準を維持するために、新しい機器に対して厳格な承認プロセスを課しています。しかし、これらの規制は、広範な試験やコンプライアンス要件により、業界参入の障壁となる可能性があります。こうした課題があるにもかかわらず、規制は革新的な技術と患者の安全性に対する信頼を確保しています。

非侵襲的冠動脈イメージング業界のメーカーは、高度な診断ソリューションに対する需要の高まりに応えるため、新製品を頻繁に発表しています。例えば、2024年11月には、フィリップスが次世代の1.5T BlueSeal MRワイドボアスキャナーをRSNA 2024で発表すると発表しました。この先進的なスキャナーは、70cmのワイドボア設計を誇り、AI駆動のMRスマートワークフローソリューションを組み込んでおり、アクセシビリティと診断精度の向上により、患者の治療成績の改善を目指しています。

業界の各社は、自社の存在感を高め、より多くの顧客にリーチするために、さまざまな国々で事業を展開し、地域的な拡大に積極的に取り組んでいます。2023年7月、シーメンス・ヘルシニアーズAGは、ドイツのエアランゲンに新しいイノベーションセンターを開設しました。このセンターは、メディカルバレーとして知られる地域医療技術研究ハブの中心部に位置しています。

モダリティ・インサイト

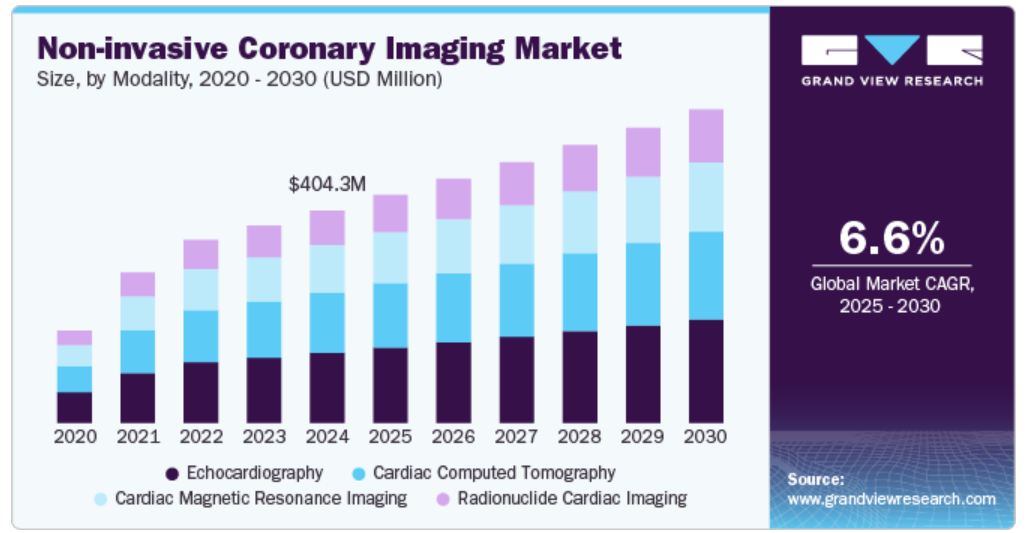

心エコー検査部門は、2024年には33.1%のシェアを獲得し、市場を独占しました。この優位性は、費用対効果の高さ、入手のしやすさ、非侵襲性といった要因に起因しており、日常的な心血管評価の選択肢として好まれています。さらに、3D画像や改良されたドップラー機能など、心エコー検査技術の進歩により、診断精度が向上しています。心臓機能を評価し、異常をリアルタイムで検出できる能力、そして携帯性と使いやすさも相まって、臨床現場での心エコー検査の普及がさらに加速しています。

放射性核種心臓イメージングの分野は、予測期間にわたって最も速いCAGR 7.3%で成長すると予測されています。この成長は、心筋灌流と機能に関する詳細な洞察を提供する高度なイメージング技術に対する需要の高まりによるものです。SPECTやPETなどの放射性核種イメージングは、冠動脈疾患、虚血、その他の心臓疾患の検出に高い感度を提供します。さらに、イメージングシステムの改良などの技術の進歩と、早期の非侵襲的な心血管疾患検出の利点に対する認識の高まりにより、この分野のさらなる拡大が期待されています。2024年10月、欧州核医学会議(EANM)2024で、GEヘルスケアはAI技術を搭載したデュアルヘッドSPECT/CTシステム「Aurora」を発表しました。この革新的なシステムは、臨床医の能力を強化し、心臓病患者に対する処置の範囲を拡大し、早期の精密な介入に依存するがんや神経疾患などの疾患における異常の検出と特定をサポートするように設計されています。

エンドユースの洞察

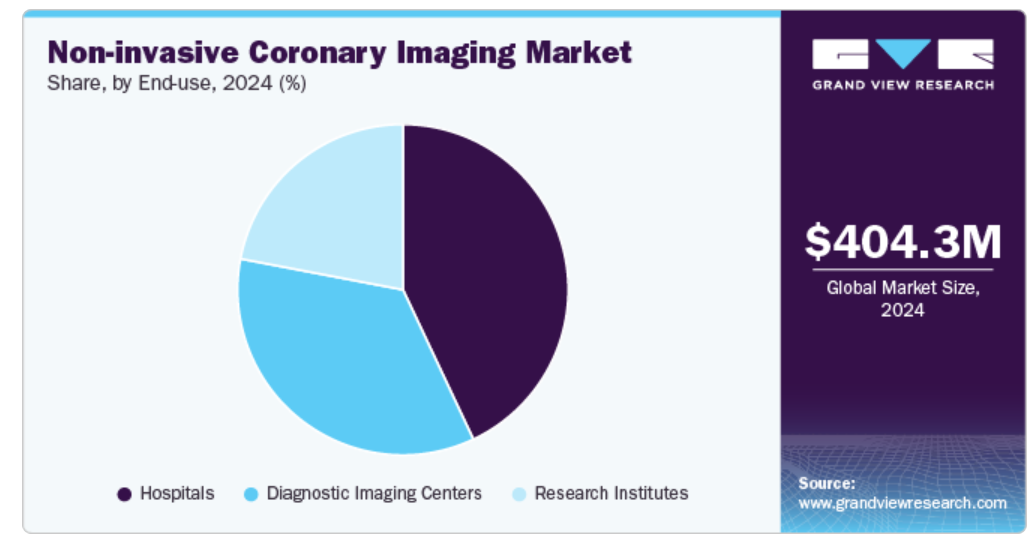

病院セグメントは、2024年には42.6%のシェアを獲得し、市場を独占しました。これは、心血管疾患の増加を背景に、病院への患者来院数が増加しているためです。さらに、病院では高度な診断技術の採用が増加しており、正確かつ迅速な診断の提供能力が高まっています。特に緊急の心電図評価のための非侵襲的冠動脈イメージングに対する需要は、救急医療の現場で高まっており、この分野の成長にさらに拍車をかけています。病院は緊急の心臓ケアのニーズに対応できる医療施設として、この分野の成長にさらに拍車をかけています。

研究機関セグメントは、予測期間中に7.1%という最も速い成長率で成長すると予想されています。この成長は、心臓病の有病率の上昇と革新的な診断ソリューションの必要性に後押しされた、心血管の研究開発への投資の増加に起因しています。研究機関は、AI駆動型分析や高解像度画像技術を含む非侵襲的冠動脈イメージング技術の進歩において重要な役割を果たしています。学術機関と業界のプレーヤー間のコラボレーションは、このセグメントをさらに推進し、高度な技術や資金へのアクセスを可能にします。さらに、医療研究イニシアティブを支援する政府および民間助成金は、このセグメントの拡大を促進すると予想されます。

地域別洞察

北米の非侵襲的冠動脈イメージング市場は、2024年には38%の最大シェアを占めました。この優位性は主に、この地域における主要な市場参加者の存在と、その存在を強化するための戦略的努力によるものです。企業は、新規子会社やパートナーシップなどの取り組みを通じて、積極的に事業を拡大し、市場への影響力を高めています。例えば、2022年11月には、キヤノンメディカルシステムズ株式会社が新子会社「キヤノンヘルスケアUSA, Inc.」を設立し、米国医療市場でのプレゼンス拡大とヘルスケア事業の発展に向けた取り組みを強化しました。こうした努力と、確立された医療インフラ、高度な診断ソリューションに対する高い需要が相まって、北米は非侵襲的冠動脈イメージングの主要市場としての地位を確立しました。

米国の非侵襲的冠動脈イメージング市場の動向

米国の非侵襲的冠動脈イメージング市場は北米地域で最大の市場シェアを占めています。これは、米国における心血管疾患の有病率が上昇していることが要因です。例えば、2022年にCDCが発表したデータによると、米国では702,880人が心臓病で死亡しており、死亡原因の5人に1人を占めています。さらに、先進技術の採用が拡大していることも、市場のさらなる成長を後押しすると予想されています。

ヨーロッパ非侵襲的冠動脈イメージング市場の動向

ヨーロッパの非侵襲的冠動脈イメージング市場は、主要企業の存在や製品発売などの戦略的イニシアティブにより、2024年には大きな市場シェアを占めました。例えば、2024年7月にはAliveCorがInstantQTをヨーロッパで発売し、医師が遠隔でポイントオブケアECG記録を撮影できるようにしました。この装置により、医師は1分以内にECGを記録し、患者の潜在的な心臓異常を評価することができます。

英国の非侵襲的冠動脈イメージング市場は、国内における心血管疾患(CVD)の発生率上昇により、著しい成長を遂げています。冠動脈疾患を含むCVDは、依然として英国における主要な罹患率および死亡率の原因となっており、高度な診断ツールに対する需要が高まっています。非侵襲的冠動脈イメージングは、外科的介入を必要とせずに冠動脈の詳細な視覚化を行うことで、これらの疾患の診断と管理に重要な役割を果たします。

フランスにおける非侵襲的冠動脈イメージング市場は、予測期間中に成長が見込まれており、市場関係者は、同国における存在感の強化と競争力の維持を目指して戦略的な取り組みを行っています。例えば、2024年10月には、GEヘルスケアがフランスで初のCTスキャナー生産ラインを立ち上げ、モンタルジ病院センターにフランスで製造された初のスキャナーを設置すると発表しました。このような投資は、現地の生産能力を高めるだけでなく、高度な画像技術の採用を支援し、市場の成長をさらに後押しします。

ドイツの非侵襲的冠動脈イメージング市場は、心血管疾患(CVD)の有病率の上昇、堅固な医療インフラ、医療用画像技術の進歩を背景に、著しい成長を遂げています。CVDは同国における主な罹患率および死亡率の要因であるため、正確で非侵襲的な診断ソリューションに対する需要は引き続き増加しています。

アジア太平洋地域における非侵襲的冠動脈イメージング市場の動向

アジア太平洋地域における非侵襲的冠動脈イメージング市場は、予測期間において年平均成長率(CAGR)6.9%という最も速い成長が見込まれています。この急速な成長は、中国、インド、日本などの主要国における医療分野の拡大に大きく起因しています。これらの国々では、医療インフラの改善と高度な診断技術へのアクセスを目的とした、官民両セクターによる医療への投資が急増しています。高齢化、不健康なライフスタイル、肥満や糖尿病の増加率に後押しされた心血管疾患(CVD)の負担増は、非侵襲的冠動脈イメージングの需要をさらに押し上げています。

中国の非侵襲的冠動脈イメージング市場は、予測期間にわたって著しい成長率で成長すると予想されています。この成長は、全国的な心臓疾患の増加によるものです。世界心臓連盟によると、中国の成人の5人に1人近くが心血管疾患を患っており、心血管疾患関連死亡率が世界で最も高い国の一つとなっています。

非侵襲的冠動脈イメージング市場は、高齢化、医療技術の進歩、強固な医療インフラにより、日本では著しく成長しています。日本は世界でも最も高齢化が進んだ国の一つであり、心血管疾患(CVD)のリスクが高い高齢者の数が増加しています。この人口動態の変化により、心臓疾患を早期に正確に診断する方法への需要が高まり、非侵襲的冠動脈イメージング技術の採用が促進されています。

中南米 非侵襲的冠動脈イメージング市場の動向

中南米の非侵襲的冠動脈イメージング市場は、心血管疾患(CVD)の有病率の上昇、医療インフラの改善、先進医療技術へのアクセス増加を背景に、成長が見込まれています。 CVDは依然として中南米の多くの国々で死因の上位を占めており、心臓疾患の早期発見と管理のための正確な診断ツールへの需要が高まっています。冠動脈CTや心臓MRIなどの非侵襲的な冠動脈画像診断技術は、侵襲的な処置を必要とせずに冠動脈疾患を診断する上で、ますます不可欠なものとなっています。

中東・アフリカの非侵襲的冠動脈画像診断市場の動向

中東・アフリカの非侵襲的冠動脈画像診断市場は、この地域全体の医療インフラの強化に重点的に取り組むさまざまな政府主導のイニシアティブに後押しされ、著しい成長を遂げています。中東・北アフリカ(MENA)地域の多くの国々では、医療システムの近代化、医療施設のアップグレード、高度な診断技術へのアクセス拡大に多額の投資を行っています。これは、この地域ではライフスタイルの変化、人口の高齢化、糖尿病や肥満の増加により、心血管疾患(CVD)がますます蔓延しつつあるため、特に重要なことです。政府もまた、医療改革、補助金、官民パートナーシップを通じて、高度な医療技術の採用を支援しています。

非侵襲的冠動脈イメージング業界における主要企業の洞察

非侵襲的冠動脈イメージング業界の市場関係者は、技術革新、戦略的提携、新製品発売、地理的拡大などの戦略に積極的に取り組み、競争優位性を維持しようとしています。AI搭載のイメージングシステムや高度なイメージングモダリティなどの先進技術への投資により、各企業は自社製品の精度、効率性、およびアクセス性を向上させています。医療サービス提供者や研究機関との戦略的提携は、これらの技術を臨床現場に統合する上でさらに役立ち、市場での存在感を高めることになります。 こうした取り組みが非侵襲的冠動脈イメージング市場全体の成長を促進しています。

非侵襲的冠動脈イメージングの主要企業:

以下は、非侵襲的冠動脈イメージング市場における主要企業です。 これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- GE HealthCare

- Koninklijke Philips N.V

- Siemens Healthineers AG

- Canon Medical Systems Corporation

- Neusoft Medical Systems

- United Imaging Healthcare

- Esaote SpA

- Fujifilm Holdings Corporation

- Shimadzu Corporation

最近の動向

- 2024年2月、フィリップスは、診断、介入処置、スクリーニングでの使用を目的とした高度なAI機能を備えたPhilips CT 5300システムを発表しました。この多用途のX線CTシステムは、診断精度を向上させ、ワークフローの効率性を改善し、システムの稼働時間を最大化することで、最終的には患者の治療結果の改善と医療部門の生産性向上に貢献します。

- 2024年2月、GEヘルスケアは、在宅での安全で効果的なケアを促進し、病院外での患者サポートを強化することで、継続的なケアの改善を目指すことを目的として、バイオフォーミス社との戦略的提携を発表しました。 この提携により、業界をリードする2社の専門知識を結集し、革新的な在宅ケアソリューションを拡大し、提供していきます。

- 2024年7月、上海ユナイテッド・イメージング・ヘルスケア社は、メキシコの国立小児科研究所に同国初のPET/CTスキャナーを設置したことを発表しました。

グローバル非侵襲的冠動脈イメージング市場レポートのセグメント

このレポートは、2018年から2030年までのサブセグメントごとの最新の業界動向の分析を提供し、世界、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchは、モダリティ、エンドユース、地域に基づいて、グローバル非侵襲的冠動脈イメージング市場レポートをセグメント化しています。

- モダリティ別予測(収益、百万米ドル、2018年~2030年)

- 放射性核種心臓イメージング

- 心エコー検査

- 心臓CT

- 心臓MRI

- エンドユース別予測(収益、百万米ドル、2018年~2030年)

- 病院

- 診断用画像センター

- 研究機関

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. モダリティ

1.2.2. エンドユース

1.2.3. 地域範囲

1.2.4. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. 中南米における一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. モダリティの見通し

2.2.2. エンドユースの見通し

2.2.3. 地域別展望

2.3. 競合他社に関する洞察

第3章 非侵襲的冠動脈イメージング市場の変数、トレンド、および展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 心臓疾患の有病率の増加

3.2.1.2. 診断ツールの進歩の必要性

3.2.1.3. 高齢者人口の増加

3.2.2. 市場抑制要因の分析

3.2.2.1. 信頼性および保証された臨床試験データの不足

3.2.2.2. 複雑な規制環境

3.3. 非侵襲的冠動脈イメージング市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 非侵襲的冠動脈イメージング市場:モダリティ別予測と傾向分析

4.1. セグメントダッシュボード

4.2. 世界の非侵襲的冠動脈イメージングモダリティ市場の推移分析

4.3. モダリティ別世界の非侵襲的冠動脈イメージング市場規模および傾向分析、2018年から2030年(百万米ドル)

4.4. 放射性核種心臓イメージング

4.4.1. 放射性核種心臓イメージング市場予測 2018年~2030年(百万米ドル)

4.5. 心エコー検査

4.5.1. 心エコー検査市場予測 2018年~2030年(百万米ドル)

4.6. 心臓コンピュータ断層撮影

4.6.1. 心臓CT市場予測と予測 2018年から2030年(百万米ドル)

4.7. 心臓MRI

4.7.1. 心臓MRI市場予測と予測 2018年から2030年(百万米ドル)

第5章 非侵襲的冠動脈イメージング市場:エンドユース別予測&トレンド分析

5.1. セグメントダッシュボード

5.2. 世界の非侵襲的冠動脈イメージングのエンドユース市場の動きの分析

5.3. エンドユース別、世界の非侵襲的冠動脈イメージング市場規模およびトレンド分析、2018年から2030年(百万米ドル)

5.4. 病院

5.4.1. 病院市場の推定および予測 2018年から2030年(百万米ドル)

5.5. 診断用画像センター

5.5.1. 診断画像センター市場の予測と予測 2018年から2030年(百万米ドル)

5.6. 研究機関

5.6.1. 研究機関市場の予測と予測 2018年から2030年(百万米ドル)

第6章 非侵襲的冠動脈イメージング市場:モダリティ別、エンドユース別地域別予測&トレンド分析

6.1. 地域別市場シェア分析、2024年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場の概観

6.4. 市場規模、および予測 2018年から2030年の傾向分析:

6.5. 北米

6.5.1. 米国

6.5.1.1. 主要国の動向

6.5.1.2. 競合状況

6.5.1.3. 規制枠組み

6.5.1.4. 償還構造

6.5.1.5. 米国市場の予測と予測 2018年から2030年(百万米ドル)

6.5.2. カナダ

6.5.2.1. 主要国の動向

6.5.2.2. 競合状況

6.5.2.3. 規制枠組み

6.5.2.4. 償還構造

6.5.2.5. カナダ市場予測 2018年~2030年(百万米ドル)

6.5.3. メキシコ

6.5.3.1. 主要な国内要因

6.5.3.2. 競合状況

6.5.3.3. 規制枠組み

6.5.3.4. 償還構造

6.5.3.5. カナダ市場の予測と推定 2018年から2030年(百万米ドル)

6.6. ヨーロッパ

6.6.1. 英国

6.6.1.1. 主要国の動向

6.6.1.2. 競合状況

6.6.1.3. 規制枠組み

6.6.1.4. 償還構造

6.6.1.5. 英国市場予測と予測 2018年から2030年(百万米ドル)

6.6.2. ドイツ

6.6.2.1. 主要国の動向

6.6.2.2. 競合状況

6.6.2.3. 規制枠組み

6.6.2.4. 償還構造

6.6.2.5. ドイツ市場予測および予測 2018年から2030年(百万米ドル)

6.6.3. フランス

6.6.3.1. 主要国の動向

6.6.3.2. 競合状況

6.6.3.3. 規制枠組み

6.6.3.4. 償還構造

6.6.3.5. フランス市場の予測と推定 2018年から2030年(百万米ドル)

6.6.4. イタリア

6.6.4.1. 主要国の動向

6.6.4.2. 競合状況

6.6.4.3. 規制の枠組み

6.6.4.4. 償還構造

6.6.4.5. イタリア市場予測 2018年~2030年(百万米ドル)

6.6.5. スペイン

6.6.5.1. 主要国の動向

6.6.5.2. 競合状況

6.6.5.3. 規制枠組み

6.6.5.4. 償還構造

6.6.5.5. スペイン市場予測 2018年~2030年(百万米ドル)

6.6.6. ノルウェー

6.6.6.1. 主要国の動向

6.6.6.2. 競合状況

6.6.6.3. 規制の枠組み

6.6.6.4. 償還の仕組み

6.6.6.5. ノルウェー市場予測 2018年~2030年(百万米ドル)

6.6.7. スウェーデン

6.6.7.1. 主要国の動向

6.6.7.2. 競合状況

6.6.7.3. 規制枠組み

6.6.7.4. 償還構造

6.6.7.5. スウェーデン市場予測 2018年~2030年(百万米ドル)

6.6.8. デンマーク

6.6.8.1. 主要国の動向

6.6.8.2. 競合状況

6.6.8.3. 規制の枠組み

6.6.8.4. 償還の仕組み

6.6.8.5. デンマーク市場予測 2018年~2030年(百万米ドル)

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主要国の動向

6.7.1.2. 競合状況

6.7.1.3. 規制の枠組み

6.7.1.4. 償還の仕組み

6.7.1.5. 日本市場の予測と見通し 2018年~2030年(百万米ドル)

6.7.2. 中国

6.7.2.1. 主要国の動向

6.7.2.2. 競合状況

6.7.2.3. 規制の枠組み

6.7.2.4. 償還制度

6.7.2.5. 中国市場の予測と予測 2018年から2030年(百万米ドル)

6.7.3. インド

6.7.3.1. 主要国の動向

6.7.3.2. 競合状況

6.7.3.3. 規制の枠組み

6.7.3.4. 償還構造

6.7.3.5. インド市場の予測と予測 2018年から2030年(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要国の動向

6.7.4.2. 競合状況

6.7.4.3. 規制の枠組み

6.7.4.4. 償還構造

6.7.4.5. オーストラリア市場予測 2018年~2030年(百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要国の動向

6.7.5.2. 競合状況

6.7.5.3. 規制の枠組み

6.7.5.4. 償還構造

6.7.5.5. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

6.7.6. タイ

6.7.6.1. 主要国の動向

6.7.6.2. 競合状況

6.7.6.3. 規制の枠組み

6.7.6.4. 償還構造

6.7.6.5. タイ市場の予測と予測 2018年から2030年(百万米ドル)

6.8. 中南米

6.8.1. ブラジル

6.8.1.1. 主要国の動向

6.8.1.2. 競合状況

6.8.1.3. 規制の枠組み

6.8.1.4. 償還の仕組み

6.8.1.5. ブラジル市場予測 2018年~2030年(百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. 主要国の動向

6.8.2.2. 競合状況

6.8.2.3. 規制の枠組み

6.8.2.4. 償還の仕組み

6.8.2.5. アルゼンチン市場の予測と推定 2018年~2030年(百万米ドル)

6.9. 中東・アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主要国の動向

6.9.1.2. 競合状況

6.9.1.3. 規制の枠組み

6.9.1.4. 償還の仕組み

6.9.1.5. 南アフリカ市場の予測と予測 2018年から2030年(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国の動向

6.9.2.2. 競合状況

6.9.2.3. 規制枠組み

6.9.2.4. 償還構造

6.9.2.5. サウジアラビア市場の予測と予測 2018年から2030年(百万米ドル)

6.9.3. UAE

6.9.3.1. 主要国の動向

6.9.3.2. 競合状況

6.9.3.3. 規制枠組み

6.9.3.4. 償還構造

6.9.3.5. アラブ首長国連邦の市場予測と予測 2018年から2030年(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の動向

6.9.4.2. 競合状況

6.9.4.3. 規制枠組み

6.9.4.4. 償還構造

6.9.4.5. クウェート市場の推定と予測 2018年から2030年(百万米ドル)

第7章 競合状況

7.1 主要市場参加者の最近の動向と影響分析

7.2 企業/競合の分類

7.3 主要企業の市場シェア分析、2024年

7.4 企業ポジション分析

7.5 企業分類(新興企業、イノベーター、リーダー

7.6. 企業プロフィール

7.6.1. GEヘルスケア

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的イニシアティブ

7.6.2. Koninklijke Philips N.V.

7.6.2.1. 企業概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的イニシアティブ

7.6.3. シーメンス・ヘルシニアーズAG

7.6.3.1. 企業概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的イニシアティブ

7.6.4. キヤノンメディカルシステムズ株式会社

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 戦略的イニシアティブ

7.6.5. Neusoft Medical Systems

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的イニシアティブ

7.6.6. United Imaging Healthcare

7.6.6.1. 企業概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的イニシアティブ

7.6.7. Esaote SpA

7.6.7.1. 企業概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 戦略的イニシアティブ

7.6.8. 富士フイルムホールディングス株式会社

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的イニシアティブ

7.6.9. 株式会社島津製作所

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的イニシアティブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米非侵襲的冠動脈イメージング市場、国別、2018年~2030年(単位:百万米ドル)

表4 北米非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表5 北米非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表6 米国非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表7:米国の非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表8:カナダの非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(単位:百万米ドル)

表9:カナダの非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表10 メキシコ非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表11 メキシコ非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表12 ヨーロッパ非侵襲的冠動脈イメージング市場、国別、2018年~2030年(百万米ドル)

表13 ヨーロッパ非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表14 ヨーロッパ非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表15 イギリス非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表16 英国の非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表17 ドイツの非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(単位:百万米ドル)

表18 ドイツの非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表19 フランス非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表20 フランス非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表21 イタリア非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表22 イタリア非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表23 デンマーク非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(単位:百万米ドル)

表24 デンマーク非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表25 スウェーデン非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表26 スウェーデン非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表27 ノルウェー非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表28 ノルウェーの非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表29 アジア太平洋地域の非侵襲的冠動脈イメージング市場、国別、2018年~2030年(単位:百万米ドル)

表30 アジア太平洋地域の非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(単位:百万米ドル)

表31 アジア太平洋地域非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表32 日本非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表33 日本非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表34 中国非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表35 中国非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表36 インド非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表37 インド非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表38 オーストラリア非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表39 オーストラリア非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表40 韓国の非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表41 韓国の非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表42 タイの非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表43 タイ非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表44 中南米非侵襲的冠動脈イメージング市場、国別、2018年~2030年(百万米ドル)

表45 中南米非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表46 中南米非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表47 ブラジル非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表48 ブラジル非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表49 アルゼンチン非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表50 アルゼンチン非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表51 中東・アフリカ非侵襲的冠動脈イメージング市場、国別、2018年~2030年(百万米ドル)

表52 中東・アフリカ非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(米ドル

表53 中東・アフリカ非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(米ドル百万)

表54 南アフリカ非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表55 南アフリカ非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表56 サウジアラビア非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表57 サウジアラビア非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表58 アラブ首長国連邦非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表59 アラブ首長国連邦非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

表60 クウェート非侵襲的冠動脈イメージング市場、モダリティ別、2018年~2030年(百万米ドル)

表61 クウェート非侵襲的冠動脈イメージング市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 一次調査パターン

図4 北米における一次インタビュー

図5 ヨーロッパにおける一次インタビュー

図6 アジア太平洋地域における一次インタビュー

図7 中南米における一次インタビュー

図8 中東・アフリカにおける一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく規模の推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場の策定と検証

図13 非侵襲的冠動脈イメージング市場:市場展望

図14 親市場の展望

図15 関連/補助市場の展望

図16 浸透と成長の見通しマッピング

図17 業界バリューチェーン分析

図18 非侵襲的冠動脈イメージング市場の推進要因の影響

図19 非侵襲的冠動脈イメージング市場の阻害要因の影響

図20 非侵襲的心臓冠動脈イメージング市場:モダリティの推移分析

図21 非侵襲的心臓冠動脈イメージング市場:モダリティの見通しと主な要点

図22 放射性核種心臓イメージング市場の予測と推定、2018年~2030年

図23 心エコー市場の予測と推定、2018年~2030年

図24 心臓CT市場予測、2018年~2030年

図25 心臓MRI市場予測、2018年~2030年

図26 非侵襲的冠動脈イメージング市場:エンドユースの動きの分析

図27 非侵襲的冠動脈イメージング市場:エンドユースの見通しと主な要点

図28 病院市場の推計および予測、2018年~2030年

図29 診断用画像センター市場の推計および予測、2018年~2030年

図30 研究機関市場の推計および予測、2018年~2030年

図31 世界の非侵襲的冠動脈イメージング市場:地域別動向分析

図32 世界の非侵襲的冠動脈イメージング市場:地域別見通しと主な要点

図33 北米

図34 北米市場の予測と見通し、2018年~2030年

図35 米国

図36 米国市場の予測と見通し、2018年~2030年

図37 カナダ

図38 カナダ市場の推定と予測、2018年~2030年

図39 メキシコ

図40 メキシコ市場の推定と予測、2018年~2030年

図41 ヨーロッパ

図42 ヨーロッパ市場の推定と予測、2018年~2030年

図43 イギリス

図44 英国市場予測、2018年~2030年

図45 ドイツ

図46 ドイツ市場予測、2018年~2030年

図47 フランス

図48 フランス市場予測、2018年~2030年

図49 イタリア

図50 イタリア市場予測、2018年~2030年

図51 スペイン

図52 スペイン市場予測、2018年~2030年

図53 デンマーク

図54 デンマーク市場予測、2018年~2030年

図55 スウェーデン

図56 スウェーデン市場予測、2018年~2030年

図57 ノルウェー

図58 ノルウェー市場予測、2018年~2030年

図59 アジア太平洋

図60 アジア太平洋市場予測、2018年~2030年

図61 中国

図62 中国市場の予測、2018年~2030年

図63 日本

図64 日本市場の予測、2018年~2030年

図65 インド

図66 インド市場の予測、2018年~2030年

図67 タイ

図68 タイ市場予測、2018年~2030年

図69 韓国

図70 韓国市場予測、2018年~2030年

図71 オーストラリア

図72 オーストラリア市場予測、2018年~2030年

図73 中南米

図74 中南米市場予測、2018年~2030年

図75 ブラジル

図76 ブラジル市場予測、2018年~2030年

図77 アルゼンチン

図78 アルゼンチン市場予測、2018年~2030年

図79 中東・アフリカ

図80 中東・アフリカ市場予測、2018年~2030年

図81 南アフリカ

図82 南アフリカ市場予測、2018年~2030年

図83 サウジアラビア

図84 サウジアラビア市場予測、2018年~2030年

図85 アラブ首長国連邦

図86 UAE市場の推定と予測、2018年~2030年

図87 クウェート

図88 クウェート市場の推定と予測、2018年~2030年

図89 主要市場参加者の市場シェア – 非侵襲的冠動脈イメージング市場