市場の集中と特性

市場の成長段階は高く、そのペースは加速しています。この市場は、進化する技術、規制上の考慮事項、素材の革新、コスト優位性と専門能力を活用するための製造プロセスのグローバル化とアウトソーシングの増加といった特徴があります。

この市場は高度な革新性を強化しています。核酸治療における革新は、高度な治療製品の経路を確立することで医療をサポートするため、多数の疾患の治療においてより重要性を増しています。遺伝子編集、RNA干渉(RNAi)、メッセンジャーRNA(mRNA)技術における急速な技術開発は、核酸治療におけるイノベーションを推進し、それによりCDMOに対する需要が加速しています。

市場では、製造におけるグローバルな能力を拡大し、現在の開発および製造受託サービスを強化するためのM&A活動が活発化しています。能力の強化とサービスポートフォリオの拡大に対するニーズの高まりが、合併や買収による市場の統合を推進しています。

臨床試験に関する規制や制限は急速に厳しくなっており、試験の完全性を維持するために規制当局と臨床チームによる継続的なモニタリングの必要性が高まっています。さらに、新薬の規制当局による承認取得にかかる時間とコストは、製品を市場に投入するスピードに影響を与えます。米国FDA、EMA、およびその他の機関が定める厳格な規制基準への準拠は、核酸治療薬の安全性と有効性を確保し、製造プロセスのコストと複雑性に影響を与えます。

創薬から開発、製造、包装までのエンドツーエンドのサービスに対する需要の高まりにより、市場でのサービス拡大は中程度となっています。これにより、CDMOはサービスポートフォリオの拡大を迫られています。さらに、核酸治療薬の専門サービスに対するバイオテクノロジー企業や製薬企業からの需要の高まりにより、CDMOは能力拡大を迫られています。

市場のプレイヤーは、製造能力を高め、製品の地理的範囲を拡大するために、この戦略を活用しています。アジア太平洋地域や中南米などの地域における医療インフラの拡大とバイオテクノロジー研究への投資の増加は、CDMOの地理的拡大を促進しています。さらに、地域拡大は、イノベーションと高品質な製造に不可欠な熟練労働者や科学的な才能へのアクセスを提供します。したがって、それは市場全体の進展にプラスの影響を与えます。

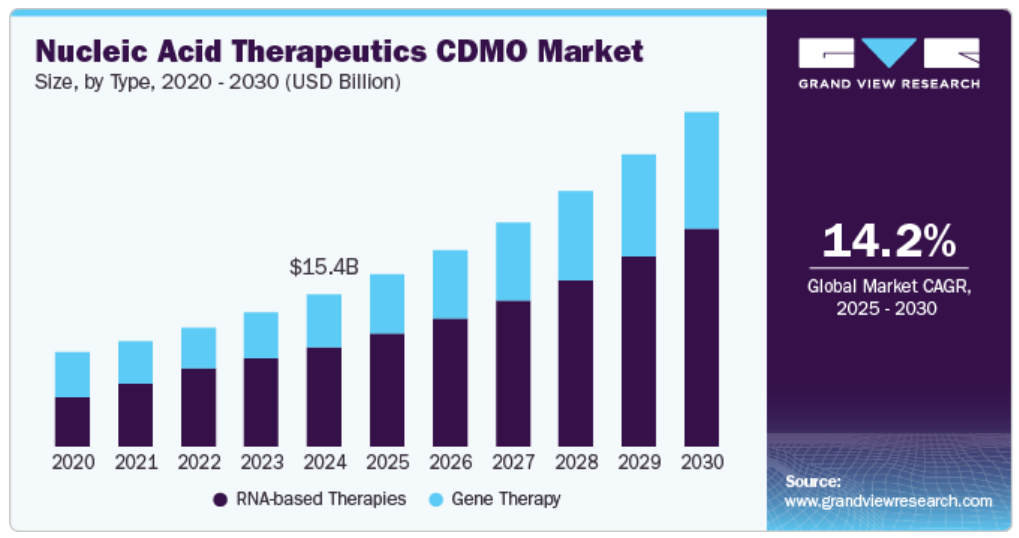

種類別洞察

種類別では、RNAベースの治療薬セグメントが2024年には最大の収益シェア65.65%を占め、市場をリードしました。RNAベースの治療薬に対する需要は、有望な臨床試験結果と幅広い疾患への対応可能性により急増すると予想されています。そのため、バイオ医薬品業界の企業が医療需要の高まりに対応するために、将来のパイプラインでRNAベースの治療薬を重視していることから、現在、これらの治療薬が注目されています。

遺伝子治療セグメントは、遺伝子治療候補が複数の疾患の治療に有効である可能性があるため、予測期間において最も速いCAGRが見込まれています。例えば、2023年1月には、Vector BioMedが1500万米ドルの初期資金調達を確保し、新興企業にとって重要なマイルストーンとなりました。調達した資金により、同社は細胞療法および遺伝子療法の生産における大きな空白を埋めることを目指しています。さらに、強力な疾患治療法への需要の高まりを受け、企業はゲノムレベルで疾患の原因を標的とする効果的な遺伝子治療の研究開発(R&D)を加速させており、これが業界の進歩をさらに後押ししています。

サービス別動向

サービス別では、2024年には製造サービスセグメントが最大の市場シェアを占めました。このセグメントの成長率が高いのは、核酸治療の製造における高度に専門化された知識と専門技術の増加が要因です。さらに、核酸製造に重点を置くCDMOは、これらの治療法を深く理解しており、市場で競争優位性を獲得しています。また、大手CDMOは、生産能力を拡大し、高まる需要に対応するために、多額の投資を行っています。例えば、2024年3月、Lonzaは米国のRocheから大規模な生物学的製剤製造施設の買収を発表しました。この取引額は12億米ドルに上り、この買収により、Lonzaは顧客のニーズに応えるために、世界最大級のバイオ医薬品製造施設の一つを手に入れました。Lonzaが実施した投資により、同社は顧客に完全統合型のエンドツーエンドソリューションを提供できる体制が整いました。さらに、核酸治療薬プロジェクトの増加も、このセグメントの成長を後押しするもう一つの重要な要因となっています。

プロセス開発および最適化セグメントは、予測期間にわたって大幅なCAGRを記録すると予想されています。セグメントの成長可能性は、さまざまな臨床開発段階にある多数の候補薬を含む核酸治療薬のパイプラインの拡大に起因しており、CDMOサービスの需要を促進しています。米国遺伝子&細胞療法学会(ASGCT)によると、前臨床から事前登録段階まで、さまざまな開発段階にある治療法は3,866件に上ります。そのうち、遺伝子治療に該当するものは約2,082件で、その中には、CAR T細胞療法のような遺伝子組み換え細胞療法も含まれます。これは、遺伝子、細胞、RNA治療全体の開発の53%を占めています。その結果、企業は臨床試験や商業化に向けた生産の規模拡大のために、プロセス開発と最適化の専門知識を求め、その結果、このセグメントの市場が成長しています。

エンドユースの洞察

エンドユース別では、バイオテクノロジー企業セグメントが2024年に最も高い市場シェアを占めました。セグメント成長の主な要因としては、核酸ベースの医薬品開発における専門知識、新興国における核酸療法への投資の増加、革新的な治療法の研究開発の増加、製品ポートフォリオの拡大などが挙げられます。さらに、さまざまな疾患を治療する治療法の有望な利点が、未充足の医療ニーズを満たすことが期待されています。さらに、新興技術の採用と製品承認&発売の増加がセグメントの成長を促進しています。

政府&学術研究機関セグメントは、予測期間において最も速いCAGRで成長すると予測されています。このセグメントは、医薬品開発イニシアティブに対する多額の投資と資金援助により、初期段階の研究&イノベーションが増加しているため、著しいペースで成長すると予測されています。例えば、2022年6月には、エボニックが米国政府と共同で、mRNAベースの治療法に特化した新たな脂質生産施設を米国に設立するために2億2000万米ドルを大幅に投資すると発表しました。したがって、このような戦略の採用は、セグメントの成長にプラスの影響を与える可能性が高いです。

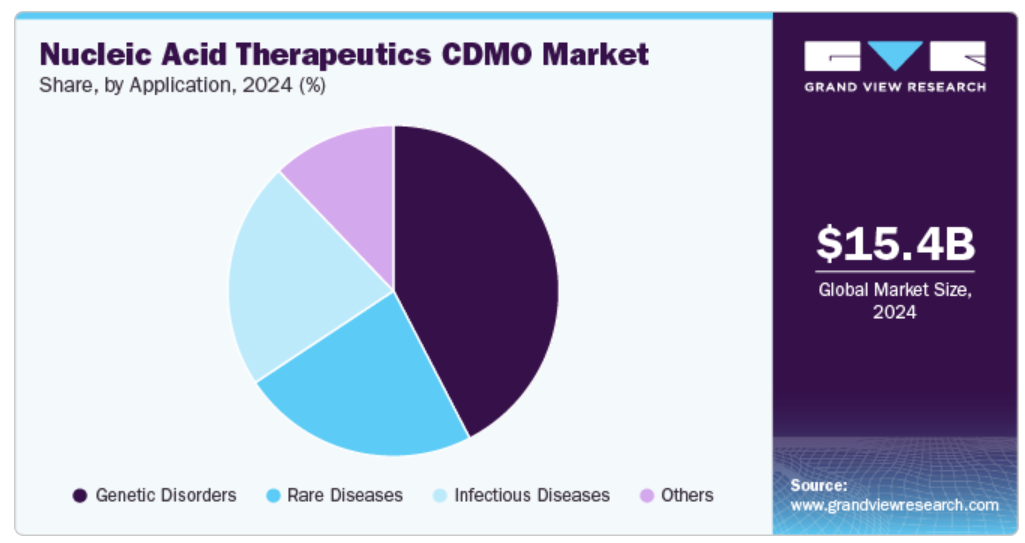

用途別分析

用途別では、遺伝性疾患セグメントが2024年の核酸治療薬CDMO市場を牽引しました。このセグメントの成長は、遺伝性疾患の有病率の増加と政府による好ましい取り組みに起因しています。さらに、遺伝子治療のサポートにより、現在市場で利用可能な治療法が限られている、または全くないいくつかの疾患に対する治療が提供されています。この要因により、特定の遺伝子変異を標的とした革新的な治療製品、さらに遺伝的条件を悪化させる製品に対する新たな可能性が生まれました。したがって、このセグメントは、何百万人もの患者に影響を与える遺伝性疾患を治癒させるユニークな可能性を提供しています。

感染症セグメントは、予測期間中に大幅なCAGRで成長すると予想されています。これは主に、COVID-19感染症の治療におけるこれらの治療薬の用途拡大によるものです。COVID-19パンデミックの発生により、研究環境にパラダイムシフトが起こり、感染症に対する核酸治療薬の利用が大幅に増加しました。さらに、このパンデミックで得られた勢いにより、感染症セグメントは市場成長の中心的な分野として位置づけられ、COVID-19以外のより広範な感染症への取り組みに焦点を当てた継続的な取り組みが行われています。

地域別洞察

北米は核酸治療薬のCDMO市場を支配し、2022年の売上高シェアは40.15%を占めました。これは、積極的な規制環境、増加する投資&資金援助、世界的な製品承認数の増加に起因しています。 成長に寄与するその他の要因としては、研究開発活動の増加、慢性疾患の有病率の増加、医療分野に対する政府支援の増加が挙げられます。 さらに、堅調なバイオテクノロジー産業、CDMOのグローバルな拡大、主要CDMOの存在、高度な医療エコシステム、堅固な臨床試験インフラ、強力な学術&研究機関も、市場成長を後押しする要因となっています。

米国の核酸治療用CDMO市場の動向

核酸治療用CDMO市場は、米国の業界参加者の存在感が強いため、2024年には北米で最大のシェアを占めました。米国市場は、腫瘍学、遺伝性疾患、感染症など、さまざまな疾患の治療に核酸治療が持つ大きな可能性から恩恵を受けています。さらに、米国全土で投資の増加、臨床試験数の増加、医薬品開発の急速な進歩、遺伝子治療パイプラインの拡大が見込まれており、市場の成長を促進すると予想されています。

ヨーロッパの核酸治療CDMO市場の動向

ヨーロッパにおける核酸治療CDMO市場は、この地域に主要な製薬会社やバイオテクノロジー企業が存在していることから、予測期間中に著しいCAGRで成長すると予想されています。さらに、ドイツ、英国、フランスなど、ヨーロッパのさまざまな国で治療法の革新に特化したCDMOが多数存在しており、これがこの地域の市場成長に貢献すると予想されています。

2024年には、英国の核酸治療CDMO市場がヨーロッパで最大のシェアを占めました。その成長は、さまざまな要因に起因しています。多国籍CDMOの存在、多額の研究開発費、医療研究、遺伝子治療、修飾ヌクレオチド、環状RNA、自己増幅RNA、組織標的化の開発に伴う急速に進化する治療アプローチが、英国の核酸治療CDMOの需要を後押ししています。

ドイツにおける核酸治療CDMO市場は、予測期間にわたって大幅なCAGRで成長すると予測されています。技術の進歩と質の高い臨床リソースは、予測期間にわたって市場成長を推進すると予測される主な要因のいくつかです。さらに、臨床研究活動に対する政府の取り組みは、ドイツにおける市場成長を加速させています。

アジア太平洋核酸治療CDMO市場の動向

アジア太平洋地域の核酸医薬品CDMO市場は、予測期間において最も速いCAGRで成長すると予測されています。市場の成長性の高さは、多国籍企業のアウトソーシングのビジネスモデルの変化に起因しており、インドや中国などの国々におけるCDMOのコスト効率性により、アジア太平洋地域における核酸医薬品CDMOの需要が増加すると見込まれています。これらの国々では、市場の大幅な成長が見込まれています。一方、韓国、オーストラリア、タイなどの国々でも、予測期間中に安定した成長が見込まれています。アジア太平洋地域全体に複数のCDMOが設立されたことで、この地域の治療法の革新も強化されています。

2024年には、中国核酸治療薬CDMO市場がアジア太平洋地域で最大のシェアを占めました。市場成長の要因は、核酸医薬品が、心血管疾患や代謝疾患、肝疾患、さまざまな希少疾患など、幅広い疾患の治療にブロックバスターとなる可能性があることから、承認件数が増加していることです。

日本の核酸医薬品CDMO市場は、製薬業界の成長、アウトソーシングサービスの需要増加、研究開発活動の活発化など、さまざまな要因により、予測期間にわたって最も速いCAGRで成長すると予測されています。

インドの核酸医薬品CDMO市場は、予測期間において最も速いCAGRで成長すると予測されています。同国の成長は、低コストの労働力、低製造コスト、高品質な医薬品に対する高い需要、そしてWHO-cGMP準拠施設&熟練労働者の存在が大きいと考えられます。

中南米の核酸医薬品CDMO市場の動向

中南米における核酸医薬品CDMO市場は、アウトソーシングサービスに関連するモニタリングコストを削減するCDMO産業の拡大により、予測期間にわたって大幅なCAGRで成長すると予測されています。さらに、遺伝子治療の承認拡大、研究開発への投資増加、新製品発売の増加が、この地域の市場成長を促進すると見込まれています。

ブラジルの核酸治療薬CDMO市場は、予測期間にわたって大幅なCAGRで成長すると予測されています。この地域における血液がん、遺伝性疾患、感染症の増加により、核酸治療薬CDMOの需要が生み出されています。これにより遺伝子治療製品の事業拡大につながり、近年市場に大きな需要が生み出されています。

中東・アフリカの核酸治療薬CDMO市場の動向

中東・アフリカの核酸医薬品CDMO市場は、予測期間にわたって大幅なCAGRで成長すると予想されています。この地域では、さまざまな慢性疾患や遺伝性疾患の治療に対する懸念の高まりや、患者集団向けのさまざまなワクチンや治療法のさらなる革新を目指すCDMO企業を誘致するための政府支援の増加により、複数の企業が核酸医薬品の革新に取り組んでいます。

南アフリカの核酸治療CDMO市場は、慢性疾患や遺伝性疾患の治療に対する核酸治療の需要の高まり、製品の承認、CDMO製造拠点の拡大により、予測期間中に最も速いCAGRで成長すると予測されています。さらに、同国はサハラ以南のアフリカ地域で最大の医薬品市場です。多数のライフサイエンス企業が進出するなど、最も発展したインフラ施設を備えています。

核酸治療の主要なCDMO企業に関する洞察

世界市場で事業を展開する有力企業は、買収、合併、サービス開始、提携、拡大、コラボレーションなど、数多くの戦略的イニシアティブを実施することに重点を置いており、それにより地理的な範囲を広げ、市場全体における競争優位性を獲得しようとしています。例えば、2023年11月には、LGCの事業部門であるLGC Biosearch Technologiesが、低濃度および超低濃度のDNAおよびRNAオリゴヌクレオチドの合成と精製に使用される固相埋め込みフリットの大手メーカー兼サプライヤーであるPolyDesignを買収しました。この買収により、同社は主要な市場におけるサービス提供の幅を広げました。

核酸治療CDMO企業の主要企業:

以下は、核酸治療CDMO市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Agilent Technologies, Inc.

- Curia Global, Inc.

- Ajinomoto Co., Inc.

- Danaher (Aldevron)

- KNC Laboratories Co., Ltd.

- LGC Limited

- Merck KGaA

- WuXi AppTec

- BIOSPRING

- Univercells Inc.

- Exothera

最近の動向

- 2023年9月、CuriaはReplicate BioscienceがFDAからIND承認を取得したと発表しました。同社は、Curiaとの提携の一環として開発された臨床材料を活用し、第1相臨床試験の最初の被験者に、srRNA狂犬病ワクチンであるRBI-4000を投与しました。

- 2023年9月、Danaher Corporation傘下のAldevronは、Integrated DNA Technologiesと提携し、細胞&遺伝子治療の開発者に主要なCRISPRコンポーネントを提供しました。

- 2023年1月、Agilent Technologies, Inc.は、核酸ベースの治療薬の製造能力拡大に向け、7億2500万米ドルを投資すると発表しました。このような戦略的なイノベーションにより、予測期間中の市場収益の増加が見込まれています。

グローバル核酸治療薬CDMO市場レポートのセグメンテーション

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、種類、サービス、エンドユース、用途、地域に基づいて、世界の核酸治療CDMO市場レポートをセグメント化しています。

- 種類別 見通し(収益、百万米ドル、2018年~2030年)

- 遺伝子治療

- RNAベースの治療

- サービス別 見通し(収益、百万米ドル、2018年~2030年)

- プロセス開発および最適化

- 製造サービス

- 分析および品質管理サービス

- その他

- エンドユース別 見通し(収益、百万米ドル、2018年~2030年)

- 製薬会社

- 政府および学術研究機関

- バイオテクノロジー企業

- 用途別展望(収益、2018年~2030年、単位:百万米ドル)

- 希少疾患

- 遺伝性疾患

- 感染症

- その他

- 地域別展望(収益、2018年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場細分化および範囲

1.1.1. 地域範囲

1.1.2. 予測と予測のタイムライン

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 購入データベース

1.3.3. GVR社内データベース

1.3.4. 二次情報源

1.3.5. 一次調査

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定と検証

1.5.1. 地域別市場:基本推定

1.5.2. 世界市場:CAGRの算出

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. バリューチェーンに基づく規模設定および予測(モデル2)

1.6.3. QFDモデルに基づく規模設定および予測(モデル3)

1.6.4. ボトムアップアプローチ(モデル4)

1.7. 二次情報源一覧

1.8. 略語一覧

1.9. 目的

1.9.1. 目的 – 1

1.9.2. 目的 – 2

1.9.3. 目的 – 3

1.9.4. 目的 – 4

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 核酸治療CDMO市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 世界中で増加する遺伝性疾患の発生率

3.2.1.2. ゲノム研究分野の堅調な拡大とカスタムオリゴヌクレオチドの強力な牽引力

3.2.1.3. ワンストップショップのCDMOに対する需要の高まりと核酸治療への外国直接投資の増加

3.2.2. 市場抑制要因の分析

3.2.2.1. 大手製薬会社およびバイオ製薬会社による限定的なアウトソーシング

3.2.2.2. 厳格な規制枠組み

3.3. 臨床試験件数分析、2024年

3.3.1. 地域別臨床試験総数(2024年

3.3.2. フェーズ別臨床試験総数(2024年

3.3.3. 試験デザイン別臨床試験総数(2024年

3.3.4. 主要治療分野別臨床試験総数(2024年

3.4. 市場分析ツール

3.4.1. ポーターのファイブフォース分析

3.4.2. SWOT分析によるPESTEL

3.4.3. COVID-19の影響分析

第4章 核酸治療CDMO市場:種類別予測と傾向分析

4.1. セグメントダッシュボード

4.2. 核酸治療CDMOの世界市場の推移分析

4.3. 核酸治療CDMOの世界市場規模・推移分析、種類別、2018年~2030年(百万米ドル

4.4. 遺伝子治療

4.4.1. 遺伝子治療市場の推計および予測、2018年~2030年(百万米ドル

4.5. RNAベースの治療

4.5.1. RNAベース療法市場の見積もりおよび予測、2018年から2030年(百万米ドル)

第5章 核酸治療CDMO市場:サービス別予測&トレンド分析

5.1. セグメントダッシュボード

5.2. 世界の核酸治療CDMO市場の動きの分析

5.3. サービス別、2018年から2030年までの世界の核酸治療CDMO市場規模推移および予測(単位:百万米ドル

5.4. プロセス開発および最適化

5.4.1. プロセス開発および最適化市場予測、2018年から2030年(単位:百万米ドル

5.5. 製造サービス

5.5.1. 製造サービス市場予測、2018年から2030年(百万米ドル)

5.6. 分析および品質管理サービス

5.6.1. 分析および品質管理サービス市場予測、2018年から2030年(百万米ドル)

第6章 核酸治療CDMO市場:エンドユース予測&トレンド分析

6.1. セグメントダッシュボード

6.2. グローバル核酸治療CDMO市場の動向分析

6.3. エンドユース別、2018年から2030年のグローバル核酸治療CDMO市場規模および動向分析(単位:百万米ドル

6.4. 製薬会社

6.4.1. 製薬会社市場予測および予測、2018年から2030年(単位:百万米ドル

6.5. 政府および学術研究機関

6.5.1. 政府および学術研究機関の市場予測と予測、2018年から2030年(百万米ドル)

6.6. バイオテクノロジー企業

6.6.1. バイオテクノロジー企業の市場予測と予測、2018年から2030年(百万米ドル)

第7章 核酸治療CDMO市場:用途別予測と傾向分析

7.1. セグメントダッシュボード

7.2. 世界の核酸治療CDMO市場の推移分析

7.3. 世界の核酸治療CDMO市場規模・傾向分析、用途別、2018年~2030年(百万米ドル

7.4. 希少疾患

7.4.1. 希少疾患市場の予測と見通し、2018年から2030年(百万米ドル)

7.5. 遺伝性疾患

7.5.1. 遺伝性疾患市場の予測と見通し、2018年から2030年(百万米ドル)

7.6. 感染症

7.6.1. 感染症市場の推計および予測、2018年から2030年(百万米ドル)

7.7. その他

7.7.1. その他市場の推計および予測、2018年から2030年(百万米ドル)

第8章 核酸治療CDMO市場:地域別推計&トレンド分析

8.1. 地域別市場ダッシュボード

8.2. グローバル地域別市場の概観

8.3. 市場規模および予測トレンド分析、2018年~2030年:

8.4. 北米

8.4.1. 北米市場予測および予測、2018年~2030年(百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国の動向

8.4.2.2. 競合状況

8.4.2.3. 規制枠組み

8.4.2.4. 米国市場の予測と予測、2018年から2030年(百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要国の動向

8.4.3.2. 競合状況

8.4.3.3. 規制枠組み

8.4.3.4. カナダ市場の予測と見通し、2018年から2030年(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. 競合状況

8.4.4.3. 規制枠組み

8.4.4.4. メキシコ市場の推計および予測、2018年から2030年(百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ市場の推計および予測、2018年から2030年(百万米ドル)

8.5.2. 英国

8.5.2.1. 主要国の動向

8.5.2.2. 競合状況

8.5.2.3. 規制枠組み

8.5.2.4. 英国市場の予測と見通し、2018年から2030年(百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 競合状況

8.5.3.3. 規制枠組み

8.5.3.4. ドイツ市場の予測と見通し、2018年から2030年(百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 競合状況

8.5.4.3. 規制枠組み

8.5.4.4. フランス市場の推定と予測、2018年から2030年(百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 競合状況

8.5.5.3. 規制枠組み

8.5.5.4. イタリア市場の推定と予測、2018年から2030年(百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 競合シナリオ

8.5.6.3. 規制枠組み

8.5.6.4. スペイン市場の推計および予測、2018年~2030年(百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国の動向

8.5.7.2. 競合状況

8.5.7.3. 規制枠組み

8.5.7.4. デンマーク市場の推計および予測、2018年から2030年(百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要国の動向

8.5.8.2. 競合状況

8.5.8.3. 規制枠組み

8.5.8.4. スウェーデン市場の推計および予測、2018年から2030年(百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国の動向

8.5.9.2. 競合状況

8.5.9.3. 規制の枠組み

8.5.9.4. ノルウェー市場の推定と予測、2018年から2030年(百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋市場の推定と予測、2018年から2030年(百万米ドル)

8.6.2. 中国

8.6.2.1. 主要国の動向

8.6.2.2. 競合状況

8.6.2.3. 規制枠組み

8.6.2.4. 中国市場の予測と見通し、2018年から2030年(百万米ドル)

8.6.3. 日本

8.6.3.1. 主要国の動向

8.6.3.2. 競合状況

8.6.3.3. 規制枠組み

8.6.3.4. 日本市場の推計と予測、2018年から2030年(百万米ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 競合状況

8.6.4.3. 規制枠組み

8.6.4.4. インド市場の推計と予測、2018年から2030年(百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国の動向

8.6.5.2. 競合状況

8.6.5.3. 規制の枠組み

8.6.5.4. オーストラリア市場の推計および予測、2018年から2030年(百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国の動向

8.6.6.2. 競合状況

8.6.6.3. 規制枠組み

8.6.6.4. 韓国市場の推計および予測、2018年から2030年(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 競合状況

8.6.7.3. 規制枠組み

8.6.7.4. タイ市場の推計および予測、2018年から2030年(百万米ドル)

8.7. 中南米

8.7.1. 中南米市場の推計および予測、2018年から2030年(百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 競合状況

8.7.2.3. 規制枠組み

8.7.2.4. ブラジル市場の推計および予測、2018年~2030年(百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 競合状況

8.7.3.3. 規制枠組み

8.7.3.4. アルゼンチン市場の推計および予測、2018年から2030年(百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ市場の推計および予測、2018年から2030年(百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競合状況

8.8.2.3. 規制枠組み

8.8.2.4. 南アフリカ市場予測、2018年から2030年(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 競合状況

8.8.3.3. 規制枠組み

8.8.3.4. サウジアラビア市場の推計および予測、2018年から2030年(百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国の動向

8.8.4.2. 競合状況

8.8.4.3. 規制枠組み

8.8.4.4. UAE市場予測と予測、2018年から2030年(百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 競合状況

8.8.5.3. 規制枠組み

8.8.5.4. クウェート市場予測と予測、2018年から2030年(百万米ドル)

第9章 競合状況

9.1. 市場参加者の分類

9.1.1. 市場リーダー

9.1.2. 新興企業

9.2. 競合市場シェア/評価分析、2024年

9.3. 企業プロフィール

9.3.1. アジレント・テクノロジー社

9.3.1.1. 企業概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーキング

9.3.1.4. 戦略的イニシアティブ

9.3.2. キュリア・グローバル社

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーキング

9.3.2.4. 戦略的イニシアティブ

9.3.3. 味の素株式会社

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーキング

9.3.3.4. 戦略的イニシアティブ

9.3.4. ダナハー・コーポレーション

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーキング

9.3.4.4. 戦略的イニシアティブ

9.3.5. KNC Laboratories Co., Ltd.

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーキング

9.3.5.4. 戦略的イニシアティブ

9.3.6. LGC Limited

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーキング

9.3.6.4. 戦略的イニシアティブ

9.3.7. Merck KGaA

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーキング

9.3.7.4. 戦略的イニシアティブ

9.3.8. WuXi AppTec

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーキング

9.3.8.4. 戦略的イニシアティブ

9.3.9. BIOSPRING

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーキング

9.3.9.4. 戦略的イニシアティブ

9.3.10. Exothera

9.3.10.1. 企業概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーキング

9.3.10.4. 戦略的イニシアティブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表4 世界の核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表5 世界の核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表6 世界の核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表7 世界の核酸治療CDMO、地域別、2018年~2030年(百万米ドル)

表8 北米の核酸治療CDMO、国別、2018年~2030年(百万米ドル)

表9 北米 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表10 北米 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表11 北米 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表12 北米 核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表13 米国 核酸治療CDMO、種類別、2018年~2030年(単位:百万米ドル)

表14:米国の核酸治療CDMO、サービス別、2018年~2030年(単位:百万米ドル)

表15:米国の核酸治療CDMO、エンドユース別、2018年~2030年(単位:百万米ドル)

表16:米国の核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表17:カナダの核酸治療CDMO、種類別、2018年~2030年(単位:百万米ドル)

表18:カナダの核酸治療CDMO、サービス別、2018年~2030年(単位:百万米ドル)

表19 カナダ核酸治療CDMO、エンドユース別、2018年~2030年(単位:百万米ドル)

表20 カナダ核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表21 メキシコ核酸治療CDMO、種類別、2018年~2030年(単位:百万米ドル)

表22 メキシコの核酸治療CDMO、サービス別、2018年~2030年(単位:百万米ドル)

表23 メキシコの核酸治療CDMO、エンドユース別、2018年~2030年(単位:百万米ドル)

表24 メキシコの核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表25 ヨーロッパ 核酸治療薬CDMO、国別、2018年~2030年(百万米ドル)

表26 ヨーロッパ 核酸治療薬CDMO、種類別、2018年~2030年(百万米ドル)

表27 ヨーロッパ 核酸治療薬CDMO、サービス別、2018年~2030年(百万米ドル)

表28 ヨーロッパ 核酸治療薬CDMO、エンドユース別、2018年~2030年(単位:百万米ドル)

表29 ヨーロッパ 核酸治療薬CDMO、用途別、2018年~2030年(単位:百万米ドル)

表30 ドイツ 核酸治療薬CDMO、種類別、2018年~2030年(単位:百万米ドル)

表31 ドイツ 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表32 ドイツ 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表33 ドイツ 核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表34 英国 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表35 英国 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表36 英国 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表37 英国の核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表38 フランスの核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表39 フランスの核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表40 フランス 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表41 フランス 核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表42 イタリア 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表43 イタリア 核酸治療CDMO、サービス別、2018年~2030年(単位:百万米ドル)

表44 イタリア 核酸治療CDMO、エンドユース別、2018年~2030年(単位:百万米ドル)

表45 イタリア 核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表46 スペイン 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表47 スペイン 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表48 スペイン 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表49 スペイン 核酸治療薬CDMO、用途別、2018年~2030年(百万米ドル)

表50 デンマーク 核酸治療薬CDMO、種類別、2018年~2030年(百万米ドル)

表51 デンマーク 核酸治療薬CDMO、サービス別、2018年~2030年(百万米ドル)

表52 デンマーク 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表53 デンマーク 核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表54 スウェーデン 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表55 スウェーデン核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表56 スウェーデン核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表57 スウェーデン核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表58 ノルウェー 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表59 ノルウェー 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表60 ノルウェー 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表61 ノルウェーの核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表62 アジア太平洋地域の核酸治療CDMO、国別、2018年~2030年(単位:百万米ドル)

表63 アジア太平洋地域の核酸治療CDMO、種類別、2018年~2030年(単位:百万米ドル)

表64 アジア太平洋地域における核酸治療CDMO、サービス別、2018年~2030年(単位:百万米ドル)

表65 アジア太平洋地域における核酸治療CDMO、エンドユース別、2018年~2030年(単位:百万米ドル)

表66 アジア太平洋地域における核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表67 中国の核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表68 中国の核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表69 中国の核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表70 中国 核酸治療薬CDMO、用途別、2018年~2030年(単位:百万米ドル)

表71 日本 核酸治療薬CDMO、種類別、2018年~2030年(単位:百万米ドル)

表72 日本 核酸治療薬CDMO、サービス別、2018年~2030年(単位:百万米ドル)

表73 日本 核酸治療薬CDMO、エンドユース別、2018年~2030年(百万米ドル)

表74 日本 核酸治療薬CDMO、用途別、2018年~2030年(百万米ドル)

表75 インド 核酸治療薬CDMO、種類別、2018年~2030年(百万米ドル)

表76 インド 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表77 インド 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表78 インド 核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表79 韓国における核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表80 韓国における核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表81 韓国における核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表82 韓国 核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表83 オーストラリア 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表84 オーストラリア 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表85 オーストラリア 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表86 オーストラリア 核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表87 タイ 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表88 タイの核酸治療CDMO、サービス別、2018年~2030年(単位:百万米ドル)

表89 タイの核酸治療CDMO、エンドユース別、2018年~2030年(単位:百万米ドル)

表90 タイの核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表91 中南米 核酸治療CDMO、国別、2018年~2030年(百万米ドル)

表92 中南米 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表93 中南米 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表94 中南米 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表95 中南米 核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表96 ブラジル 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表97 ブラジル 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表98 ブラジル 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表99 ブラジル 核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表100 アルゼンチン核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表101 アルゼンチン核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表102 アルゼンチン核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表103 アルゼンチンにおける核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表104 中東・アフリカにおける核酸治療CDMO、国別、2018年~2030年(単位:百万米ドル)

表105 中東・アフリカ 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表106 中東・アフリカ 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表107 中東・アフリカの核酸治療CDMO、エンドユース別、2018年~2030年(単位:百万米ドル)

表108 中東・アフリカの核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表109 南アフリカ核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表110 南アフリカ核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表111 南アフリカ核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表112 南アフリカ核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表113 サウジアラビアにおける核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表114 サウジアラビアにおける核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表115 サウジアラビアの核酸治療CDMO、エンドユース別、2018年~2030年(単位:百万米ドル)

表116 サウジアラビアの核酸治療CDMO、用途別、2018年~2030年(単位:百万米ドル)

表117 UAE 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表118 UAE 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表119 UAE 核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表120 UAE 核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

表121 クウェート 核酸治療CDMO、種類別、2018年~2030年(百万米ドル)

表122 クウェート 核酸治療CDMO、サービス別、2018年~2030年(百万米ドル)

表123 クウェート核酸治療CDMO、エンドユース別、2018年~2030年(百万米ドル)

表124 クウェート核酸治療CDMO、用途別、2018年~2030年(百万米ドル)

図表

図1 情報収集

図2 一次研究パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模の算出と予測

図5 市場の策定と検証

図6 核酸治療CDMO、市場区分

図7 市場推進要因の関連性分析(現在と将来の影響

図8 市場抑制要因の関連性分析(現在と将来の影響

図9 因子別(政治・法律、経済、技術)のSWOT分析

図10 ポーターのファイブフォース分析

図11 地域別市場:主な調査結果

図12 遺伝子治療向け核酸治療CDMO、2018年~2030年(百万米ドル

図13 RNAベースの治療向け核酸治療CDMO、2018年~2030年(百万米ドル

図14 世界の核酸治療薬CDMO、プロセス開発&最適化向け、2018年~2030年(百万米ドル)

図15 世界の核酸治療薬CDMO、製造サービス向け、2018年~2030年(百万米ドル)

図16 核酸治療薬のCDMO、分析および品質管理サービス向け、2018年~2030年(百万米ドル)

図17 核酸治療薬のCDMO、その他向け、2018年~2030年(百万米ドル)

図18 核酸治療CDMO、製薬企業向け、2018年~2030年(百万米ドル)

図19 核酸治療CDMO、政府および学術研究機関向け、2018年~2030年(百万米ドル)

図20 核酸治療薬のCDMO、バイオテクノロジー企業向け、2018年~2030年(百万米ドル)

図21 核酸治療薬のCDMO、希少疾患向け、2018年~2030年(百万米ドル)

図22 遺伝性疾患向け核酸治療CDMO、2018年~2030年(百万米ドル)

図23 感染症向け核酸治療CDMO、2018年~2030年(百万米ドル)

図24 世界の核酸治療CDMO、その他、2018年~2030年(百万米ドル)

図25 地域別予測、2024年&2030年

図26 北米の核酸治療CDMO市場予測、2018年~2030年(百万米ドル)

図27 米国の 核酸治療 CDMO 市場予測、2018年~2030年(百万米ドル)

図 28 カナダ 核酸治療 CDMO 市場予測、2018年~2030年(百万米ドル)

図 29 メキシコ 核酸治療 CDMO 市場予測、2018年~2030年(百万米ドル)

図30 ヨーロッパ 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図31 ドイツ 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図32:英国の核酸治療用CDMO市場予測、2018年~2030年(百万米ドル)

図33:フランスの核酸治療用CDMO市場予測、2018年~2030年(百万米ドル)

図34 イタリア 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図35 スペイン 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図36:デンマークにおける核酸治療薬CDMO市場の見込みと予測、2018年~2030年(百万米ドル)

図37:スウェーデンにおける核酸治療薬CDMO市場の見込みと予測、2018年~2030年(百万米ドル)

図38 ノルウェー 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図39 アジア太平洋地域 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図40 日本の核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図41 中国の核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図42 インド 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図43 オーストラリア 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図44 韓国 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図45 タイ 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図46 中南米 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図47 ブラジル 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図48 アルゼンチン 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図49 中東・アフリカ 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図50 南アフリカ 核酸治療薬 CDMO 市場予測、2018年~2030年(百万米ドル)

図51 サウジアラビア 核酸治療薬 CDMO 市場予測、2018年~2030年(百万米ドル)

図52 UAE 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)

図53 クウェート 核酸治療薬CDMO市場予測、2018年~2030年(百万米ドル)