ニュートラシューティカル包装市場における魅力的な機会

アジア太平洋

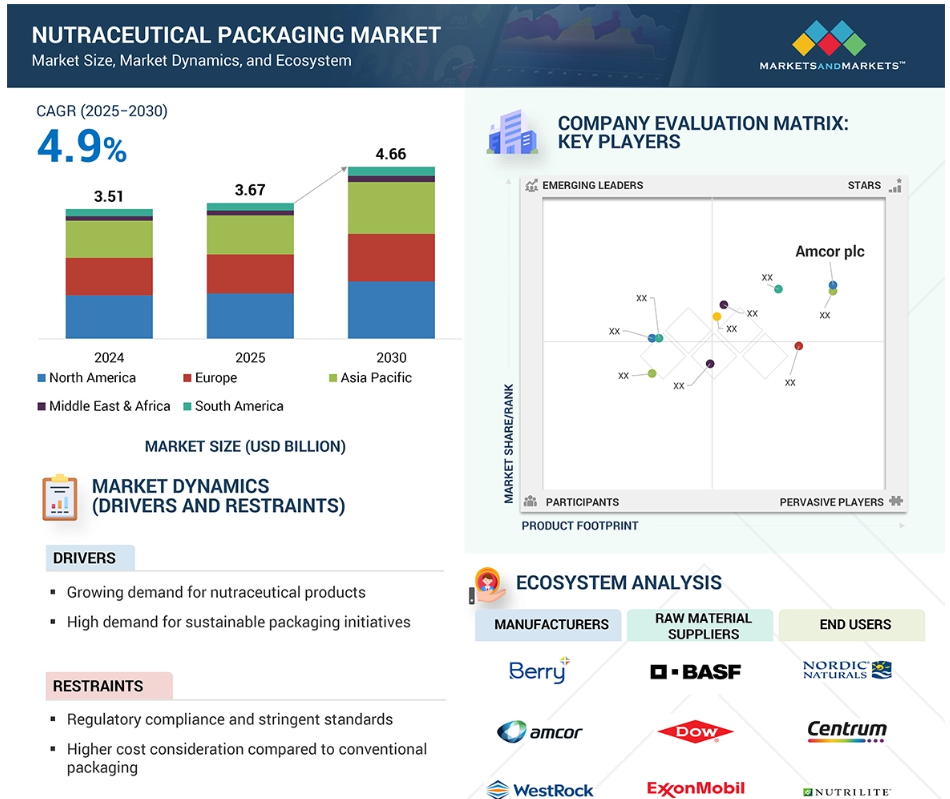

ニュートラシューティカル製品に対する需要の高まりや、持続可能な包装イニシアティブに対する高い需要といった要因により、予測期間中にアジア太平洋市場は高い成長が見込まれています。

市場の成長は、パーソナルケアおよび食品・飲料産業における需要の高まりに起因しています

アジア太平洋地域における高齢者人口の増加と慢性疾患の蔓延は、同地域のニュートラシューティカル包装市場を牽引しています。

アジア太平洋地域の栄養補助食品包装市場は、予測期間中に最も急速な成長が見込まれています。

特定の保存期間要件と製品の安定性を満たす必要性は、この市場の成長の課題となっています。

世界の栄養補助食品包装市場のダイナミクス

推進要因:栄養補助食品に対する需要の高まり

栄養補助食品包装産業の成長の主な要因のひとつは、栄養補助食品の使用増加です。健康とウェルネスに対する意識の高まりにより、通常の栄養食品よりも医薬品としての効果を期待できる栄養補助食品、機能性食品、機能性飲料などの消費が促進されています。これらの要因は、可処分所得の増加、都市化、世界的な健康志向のライフスタイルへの変化によって後押しされています。通常、ビタミン、ミネラル、抗酸化物質、プロバイオティクスなど、いずれも敏感な成分から製造されるこれらの製品の有効性と完全性を維持するためには、ニュートラシューティカルズの包装が必要です。 重要:開封防止シール、湿気防止バリア性、UV保護機能などは、ラベル表示や安全性に関する厳しい規制基準を満たしながら、完全性の維持に役立ちます。 特にミレニアル世代の間で、インターネット上のソーシャルメディアや健康コミュニティを通じて、運動や栄養に関する理解が飛躍的に加速しています。セレブリティやインフルエンサーが栄養補助食品を宣伝することで、需要もさらに促進されるでしょう。高齢化が進むにつれ、加齢に伴う疾患に影響を与えるために栄養補助食品に頼る人が増えており、これもまた市場の成長を後押ししています。また、Eコマースも購買行動に変化をもたらしており、そのため、安全な配送を保証する保護対策を備えたオンライン購入用に包装が開発されています。持続可能性プログラムもまた、環境に配慮した製品やリサイクル可能で生分解性の包装製品を求める傾向にある消費者から、ますます受け入れられ、勢いを増しています。

規制:規制遵守と厳格な基準

規制上の責任と厳格な基準は、栄養補助食品の包装業界にとって大きな障壁となっています。企業は、米国食品医薬品局(USFDA)、欧州食品安全機関(EFSA)、およびその他の国際機関が定めた規制ガイドラインを満たすことが求められています。これらの規制は、製品の安全性、ラベルの有効性、栄養補助食品の素材の適合性を確保することを目的としており、包装プロセスを複雑にしています。通常、コンプライアンスを満たすには、相当なテスト、報告、認証が必要となり、それによってさらなるコストと市場投入までの時間がかかります。例えば、製品の完全性を維持するために、栄養補助食品の包装には、耐湿性、酸素バリア性、UV保護など、非常に特殊な要件が求められます。さらに、使い捨てプラスチックに対する厳しい規制により、新しい素材や革新的な包装オプションに高額な費用を投入する必要があり、最終製品のコストに上乗せされます。また、規制の変更や地域による違いが継続的に発生しているため、グローバルに事業を展開する栄養補助食品の包装会社にとって、包装の標準化が難しくなり、非効率につながる可能性があります。さらに、健康に関する主張、成分の開示、アレルゲンの警告など、透明性があり、コンプライアンスを満たしたラベル表示の必要性が高まっているため、罰金や罰則を避けるために継続的なモニタリングの必要性も高まっています。コンプライアンス違反は、多額の罰金や製品の回収につながる可能性があるだけでなく、企業の評判や信用を傷つけることにもなりかねず、新しい包装技術の導入をためらわせる要因となります。 これらの要因は、より優れた栄養補助食品の包装を実現する上での主な障壁のいくつかを表しています。

機会:子供が開けられない包装の革新

子供に優しい包装への注目が高まるにつれ、栄養補助食品の包装産業に新たな機会が生まれています。親が子供の栄養や健康全般により関心を持つようになったため、子供向けの栄養補助食品や機能性飲料の需要が急速に高まっています。これにより、包装には安全性、使いやすさ、魅力的な外観など、独自の配慮が求められるようになっています。子供が開けにくい包装(CRP)は必須の要件であり、グミやチュアブル錠などのサプリメントは、低年齢の子供が簡単に手に取れないようにする必要があります(誤飲を防ぐため)。チャイルドレジスタントな開封口は、プッシュ・アンド・ターン式の開封口、ブリスターパック、再封可能なパウチなど、不正開封防止機能とチャイルドレジスタント機能を備えた包装形態の革新に向けた「開かれた窓口」としても機能します。 また、その包装は、子供たちにとって魅力的な可能性を秘めていると同時に、親たちが品質の高い本物の商品が入っていると喜ぶものでなければなりません。つまり、明るい色使い、インタラクティブなデザイン、そして安全性や栄養価を強調する明確なラベル表示が、パッケージに含まれることが多いということです。時間に追われる親たちは、使いやすさや効率性に関する消費者ニーズの高まりを反映して、経験を積んでいます(例えば、一回分ずつ使い切れるスポイト付きボトルや、中身がこぼれにくい容器など)。環境保護意識の高い親たちにとっては、堆肥化やリサイクルが可能で、BPA(ビスフェノールA)を含まないパッケージに対する需要を左右する持続可能性の要素もあります。

課題:賞味期限と製品の安定性

賞味期限と製品の安定性は、栄養補助食品の包装産業が直面する最も重要な課題のひとつです。栄養補助食品には一般的に、ビタミン、プロバイオティクス、植物抽出物などの敏感な成分が含まれているため、包装が湿気、酸素、熱、光を遮断できないと、効力が失われてしまう可能性があります。包装は、栄養補助食品の想定される賞味期限全体にわたって製品の効能を確実に維持しなければなりません。つまり、包装には全体的なバリア特性が備わっていることが前提であり、包装は十分に高度なものであることが求められます。この認識により、費用対効果と環境への配慮を維持しながら優れた包装を開発することが妨げられています。例えば、包装材料には湿気や酸素の侵入に対する優れたバリア特性が求められますが、通常、これは多層フィルム、アルミ箔、または専用のコーティング剤が必要であることを意味します。優れた包装の開発を困難にする要因として、これらのバリアは製造コストを上昇させ、持続可能な包装という新たな分野には適していません。また、プロバイオティクスやオメガ3サプリメントなどの温度に敏感な栄養補助食品の多くは、断熱効果のある包装やコールドチェーン輸送を必要とします。最後に、光に敏感な栄養補助食品には不透明またはUV耐性のある包装が必要であり、素材の設計選択の自由度が限られてしまいます。

グローバルな栄養補助食品包装市場のエコシステム分析

栄養補助食品包装市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、およびエンドユーザーで構成されています。栄養補助食品包装の製造に必要な原材料には、特定の金属、ガラス、紙、板紙、プラスチックなどがあります。原材料サプライヤーは、栄養補助食品包装の製造に必要な原材料を供給します。これらの原材料は、安全性と生体適合性に関する厳格な規制基準を満たす必要があります。原材料は、メーカーによって加工され、栄養補助食品用のさまざまな種類の包装となります。 消費者に製品を届けるためには、流通が重要となります。 最終消費者には、栄養補助食品、機能性食品、機能性飲料、ハーブ製品、および消費者向け製品産業が含まれ、これらの包装の種類はさまざまな用途で使用されています。

紙および板紙は、栄養補助食品の包装市場において、素材別で2番目に大きな市場シェアを占めています

紙および板紙は、持続可能で生産に柔軟性があり、消費者が環境にやさしい包装媒体を求めているため、ニュートラシューティカルズ産業において2番目に重要な包装材料となっています。プラスチック汚染が大きな懸念となり、環境に関する規制がますます厳しくなる中、ほとんどのニュートラシューティカルズ企業はリサイクル可能で生分解性の包装材料を求めています。紙および板紙は持続可能な包装材料の選択肢です。これらの紙は印刷適性に優れ、見た目に魅力的で製品情報を表示する包装を確実に生産でき、ブランド価値の向上につながります。板紙はコーティング剤やラミネート加工を施すこともでき、水分、酸素、光に対する必要なバリア特性を提供して製品を保護し、保存期間を延ばすことができます。板紙や紙の包装は、折りたたみ式カートン、箱、スリーブなど、一般的な二次包装として、構造的な安定性とブランド価値をサプリメント、ビタミン、ハーブ汎用製品に提供します。また、堆肥化可能な紙ラミネートや繊維ベースのブリスターパックなど、紙をベースとした環境に配慮した包装技術の導入により、消費者の紙ベースの包装に対する受容性はさらに高まっています。 電子商取引の成長により、軽量で頑丈な素材への需要が高まっていますが、製品を安全に配送するには板紙が重要な役割を果たします。

ミネラル製品は、金額ベースで栄養補助食品の包装市場で2番目に成長の速い素材です

ミネラルカテゴリーは、健康維持に必要なカルシウム、マグネシウム、亜鉛、鉄分などのミネラルに対する消費者のニーズの高まりにより、金額ベースでニュートラシューティカルズ包装市場で2番目に成長の速い素材となっています。特に高齢者や健康志向の消費者の間でミネラル不足に対する認識が高まっていることから、ミネラルベースのサプリメント、機能性食品、強化飲料の消費が促進されています。この需要の高まりにより、製品の安定性、湿気や酸化に対する環境保護、そして消費者にとっての利便性を備えた、独創的なパッケージソリューションが求められています。

ミネラル、特に粉末状や発泡錠のものは、効能と保存期間を維持するために、防湿小袋、ブリスターパック、密閉容器などの特殊な包装が必要です。また、リサイクル可能や生分解性などの持続可能な包装材料への需要も市場に影響を与えており、環境に配慮した製品を求める消費者金額別の傾向に沿うことを望むブランドも増えています。適切なラベル表示、服用方法、子供による誤飲防止機能に関する規制も、この分野の包装開発を促進しています。ミネラルベースの栄養補助食品が人気を集める一方で、現代的な機能性と持続可能性を備えた包装オプションへの需要も大幅に増加する見通しです。

予測期間において、ニュートラシューティカルズ包装市場で最も成長が速い地域はアジア太平洋地域です。

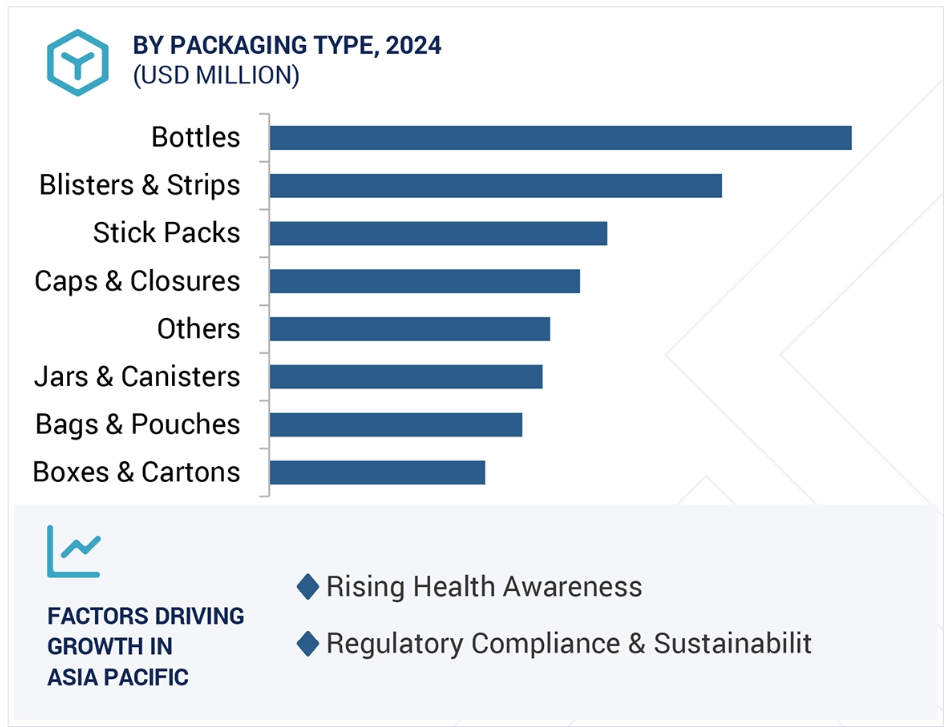

健康意識の高まり、可処分所得の増加、高齢者人口の増加により、予測期間において、ニュートラシューティカルズ包装市場で最も成長が速い地域はアジア太平洋地域になると予測されています。中国、インド、日本、韓国などの国々では、予防医療に対する消費者の嗜好の変化により、栄養補助食品、機能性食品、飲料などの栄養補助食品に対する需要が伸びています。このような力強い成長は、安定性、保存期間の延長、利便性の向上を実現する革新的な保護包装に対するニーズの高まりにもつながっています。さらに、この地域の急速な都市化と電子商取引の拡大により、高度な包装技術(不正開封防止、防湿、持続可能な包装など)の採用も増加しています。インドや中国などの国々の政府でも、包装材料やラベルに関するより厳格なコンプライアンス基準を導入しており、企業はコンプライアンス重視のエコフレンドリーな包装への投資を進めています。消費者の持続可能性に対する関心の高まりにより、生分解性およびリサイクル可能な素材(例:板紙、植物由来プラスチック)の使用も増加しています。さらに、この地域には主要な包装メーカーが存在しており、生産能力の拡大が成長を促進しています。技術革新と政府規制の増加と進化に伴い、この地域は世界的な栄養補助食品の包装市場を牽引することが期待されています。

2024年のCAGRが最も高い市場

インドは地域で最も急速に成長している市場です

栄養補助食品包装市場の最近の動向

- 2024年12月、Sonoco Products社は、ヨーロッパのトップの食品缶およびキャップメーカーであるEviosys社をKPS Capital Partnersから買収しました。

- 2024年10月、Berry Global社は、医療用途向けの完全リサイクル可能なポリプロピレン(PP)製ピルボトルClariPPilを発売しました。

- 2024年7月、スマーフィット・ Kappaはウェストロックの買収を完了し、世界最大級の包装会社であるスマーフィット・ウェストロックを設立しました。

- 2023年5月、アパーCSPテクノロジーズは、Activ-Polymer技術を使用した革新的なプロバイオティクス・ミクソロジーソリューションであるAvantiを発売しました。

主要な市場関係者

ニュートラシューティカル包装市場における主要企業には、以下が含まれます。

Berry Global Inc. (US)

Amcor PLC (Australia)

WestRock Company (US)

Mondi (UK)

Sonoco Products Company (US)

Huhtamaki (Finland)

Aptar CSP Technologies (Alabama)

Comar Packaging Solutions (US)

Amgraph Packaging, Inc. (US)

Glenroy, Inc. (US)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場 24

1.3.2 対象範囲 25

1.3.3 対象年 25

1.4 対象通貨 25

1.5 対象単位 26

1.6 関係者 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 主要な二次情報源の一覧 28

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次情報源 29

2.1.3 一次回答者リスト 30

2.1.3.1 需要側および供給側の一次回答者 30

2.1.3.2 一次情報源からの主要データ 30

2.1.3.3 産業の主要な洞察 31

2.1.3.4 一次インタビューの内訳 31

2.2 市場規模の推定 32

2.2.1 ボトムアップ・アプローチ 33

2.2.2 トップダウン・アプローチ 34

2.3 データの照合 34

2.4 要因分析 36

2.5 調査の前提 36

2.6 成長率の前提/成長予測 37

2.6.1 供給サイド 37

2.6.2 需要サイド 37

2.7 制限事項およびリスク 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 41

4.1 ニュートラシューティカル包装市場における魅力的な機会 41

4.2 包装の種類別ニュートラシューティカル包装市場 42

4.3 製品の種類別ニュートラシューティカル包装市場 42

4.4 ニュートラシューティカル包装市場:製品形態別 43

4.5 ニュートラシューティカル包装市場:素材別 43

4.6 ニュートラシューティカル包装市場:成分別 44

4.7 ニュートラシューティカル包装市場:国別 44

5 市場概要 45

5.1 はじめに 45

5.2 市場力学 45

5.2.1 推進要因 46

5.2.1.1 栄養補助食品に対する需要の高まり 46

5.2.1.2 パーソナルケアおよび食品・飲料の最終用途産業における需要の増加 46

5.2.1.3 持続可能な包装に対する高い需要 47

5.2.2 阻害要因 47

5.2.2.1 規制順守と厳しい基準 47

5.2.2.2 従来の包装と比較したコスト高 48

5.2.3 機会 48

5.2.3.1 子供が開けにくい包装への注目度の高まり 48

5.2.3.2 栄養補助食品産業におけるエコフレンドリーな包装ソリューションの受け入れの拡大 49

5.2.3.3 スマート包装の革新 49

5.2.4 課題 50

5.2.4.1 特定の保存期間要件と製品の安定性を満たす必要性 50

5.2.4.2 サプライチェーンの混乱 50

5.3 バリューチェーン分析 50

5.3.1 原材料サプライヤー 51

5.3.2 研究開発 51

5.3.3 メーカー 51

5.3.4 流通業者 52

5.3.5 エンドユーザー 52

5.4 ポーターのファイブフォース分析 53

5.4.1 新規参入者の脅威 54

5.4.2 代替品の脅威 54

5.4.3 買い手の交渉力 54

5.4.4 サプライヤーの交渉力 55

5.4.5 競争相手の激しさ 55

5.5 主要な利害関係者と購買基準 56

5.5.1 購買プロセスにおける主要な利害関係者 56

5.5.2 購買基準 56

5.5.2.1 品質 56

5.5.2.2 サービス 56

5.6 マクロ経済指標 57

5.6.1 世界のGDP動向 57

5.7 関税および規制の概観 61

5.7.1 規制 61

5.7.1.1 ヨーロッパ 61

5.7.1.2 アメリカ 62

5.7.1.3 その他 62

5.7.2 規格 62

5.7.2.1 ISO 9001 62

5.7.2.2 ISO 22000 63

5.7.2.3 ASTM D3475 63

5.7.2.4 USP(米国薬局方)規格 63

5.7.2.5 チャイルドレジスタンス包装規格 63

5.7.2.6 FSS(Nutra)規則の再施行(2022年) 63

5.7.2.7 2022年食品衛生および規格(表示および陳列)改正規則案 63

5.7.3 規制当局、政府機関、その他の組織 64

5.8 価格分析 65

5.8.1 地域別平均販売価格動向、2023年~2030年 65

5.8.2 素材別平均販売価格動向、2023年~2030年 65

5.8.3 主要企業の平均販売価格動向、包装の種類別、2023年 66

5.9 技術分析 66

5.9.1 主要技術 66

5.9.1.1 スマート包装 66

5.9.1.2 アクティブ包装 67

5.9.1.3 ガス置換包装(MAP) 67

5.9.2 隣接技術 67

5.9.2.1 持続可能な材料科学 67

5.9.2.2 3D 印刷 68

5.9.2.3 ナノテクノロジー 68

5.9.3 補完技術 69

5.9.3.1 QRコードとNFC技術 69

5.10 原材料分析 69

5.10.1 プラスチック 69

5.10.2 ガラス 69

5.10.3 金属 70

5.10.4 紙 70

5.11 貿易分析 70

5.11.1 輸入シナリオ(HSコード3923) 70

5.11.2 輸出シナリオ(HSコード3923) 72

5.12 生態系/市場マップ 73

5.13 顧客のビジネスに影響を与えるトレンド/破壊的影響 74

5.14 2025年~2026年の主要な会議およびイベント 75

5.15 ケーススタディ分析 76

5.15.1 エコパック・ソリューションズ:持続可能な栄養補助食品包装 76

5.15.2 SECURESEAL:子供が開けられない栄養補助食品包装 76

5.15.3 AMCOR PLC – 栄養補助食品製品の持続可能な包装 77

5.15.4 BERRY GLOBAL – 栄養補助食品用の軽量かつ機能的な包装 78

5.16 特許分析 78

5.16.1 はじめに 78

5.16.2 方法論 78

5.16.3 文書の種類 79

5.16.4 公開動向 79

5.16.5 洞察 80

5.16.6 管轄区域分析 80

5.16.7 トップ企業/申請者 80

6 製品形態別栄養補助食品包装市場 82

6.1 はじめに 83

6.2 錠剤およびカプセル 84

6.2.1 栄養素または活性化合物の正確な供給が市場を牽引 84

6.3 粉末および顆粒 84

6.3.1 利便性と汎用性が高い利用率につながる 84

6.4 液体 85

6.4.1 消費のしやすさ、用量の柔軟性、および素早い吸収が需要を後押し 85

6.5 固形およびソフトジェル 86

6.5.1 携帯性が多忙な個人や旅行者の需要を後押し 86

7 栄養補助食品の包装市場:製品の種類別 87

7.1 はじめに 88

7.2 栄養補助食品 89

7.2.1 栄養ギャップの解消と健康不安への対応が市場を牽引 89

7.3 機能性食品 90

7.3.1 市場を牽引する栄養素と生理活性物質の利便性と入手しやすさ 90

7.4 機能性飲料 90

7.4.1 需要を増加させる甘味飲料の代替品 90

7.5 その他 91

8 栄養補助食品の包装市場、包装の種類別 92

8.1 はじめに 93

8.2 ブリスターパックとストリップ 95

8.2.1 湿気、光、空気から製品を保護する優れた特性が市場を牽引 95

8.3 ボトル 96

8.3.1 操作のしやすさ、耐衝撃性、軽量性により需要が促進される 96

8.4 瓶 & カニスター 96

8.4.1 効果的なバリア特性により需要が促進される 96

8.5 袋 & ポーチ 97

8.5.1 市場を牽引する汎用性が高く効果的な包装 97

8.6 スティックパック 98

8.6.1 市場を牽引する栄養補助食品の鮮度と保存期間の延長 98

8.7 箱およびカートン 98

8.7.1 損傷や汚染のリスクが低いニュートラシューティカル製品の需要が増加 98

8.8 キャップと蓋 99

8.8.1 開封防止包装の需要が市場を牽引 99

8.9 その他 99

9 ニュートラシューティカル包装市場、素材別 100

9.1 はじめに 101

9.2 プラスチック 103

9.2.1 優れた耐衝撃性により一次包装での使用が増加 103

9.2.2 高密度ポリエチレン(HDPE) 103

9.2.3 ポリエステル 104

9.2.4 ポリプロピレン 104

9.2.5 低密度ポリエチレン 104

9.2.6 ポリ塩化ビニル 105

9.2.7 環状オレフィン共重合体(COC) 105

9.2.8 ポリエチレンテレフタレート(PET) 106

9.3 紙および板紙 106

9.3.1 紙および板紙の使用を促進する二次包装の革新 106

9.4 金属 107

9.4.1 ブリスター包装におけるアルミニウムの使用増加が市場を後押し 107

9.5 ガラス 108

9.5.1 優れた耐薬品性により一次包装での使用が増加 108

9.6 その他 109

10 栄養補助食品包装市場、成分別 110

10.1 はじめに 111

10.2 ビタミン 112

10.2.1 基本的な栄養を上回る健康効果による需要の増加 112

10.3 ミネラル 113

10.3.1 医薬品と栄養補助食品のギャップを埋めることが市場を牽引 113

10.4 プロバイオティクス & プレバイオティクス 113

10.4.1 抗生物質使用時の腸内健康維持の必要性により需要が促進される 113

10.5 アミノ酸 114

10.5.1 筋肉の回復をサポートし、免疫機能を向上させることにより市場が促進される 114

10.6 オメガ-3脂肪酸 114

10.6.1 血中脂質プロファイルの改善と心血管の健康効果による需要増加 114

10.7 その他 115

11 地域別栄養補助食品包装市場 116

11.1 はじめに 117

11.2 北米 118

11.2.1 不況の影響 119

11.2.2 アメリカ 122

11.2.2.1 消費者需要の高まりにより、栄養補助食品の品質が向上し、市場を牽引 122

11.2.3 カナダ 124

11.2.3.1 競争の激しい事業環境が市場を後押し 124

11.2.4 メキシコ 125

11.2.4.1 医療分野における政府の取り組みが需要の高まりを後押し 125

11.3 ヨーロッパ 127

11.3.1 不況の影響 127

11.3.2 ドイツ 131

11.3.2.1 高齢者人口の増加と非感染性疾患の増加が市場を牽引 131

11.3.3 英国 133

11.3.3.1 ビタミン、ミネラル、その他の健康成分を添加した製品に対する高い需要が市場を牽引 133

11.3.4 フランス 134

11.3.4.1 市場を牽引する栄養補助食品成分を配合した製品の開発に向けた積極的なプロモーション 134

11.3.5 イタリア 135

11.3.5.1 市場を後押しする栄養補助食品の輸入増加 135

11.3.6 スペイン 137

11.3.6.1 需要を押し上げる医療分野における政府の取り組み 137

11.3.7 ヨーロッパのその他地域 138

11.4 アジア太平洋地域 139

11.4.1 不況の影響 139

11.4.2 中国 143

11.4.2.1 消費者のライフスタイルの変化と強化食品・飲料への嗜好が市場を牽引 143

11.4.3 日本 145

11.4.3.1 高齢者人口の大幅な増加が栄養補助食品の需要を牽引 145

11.4.4 韓国 147

11.4.4.1 歴史的に使用されてきた漢方薬と機能性食品の消費増加が需要を押し上げる 147

11.4.5 インド 148

11.4.5.1 ライフスタイルと食生活パターンの変化、および栄養に関する意識の高まりが市場を牽引 148

11.4.6 アジア太平洋地域その他 149

11.5 南米 150

11.5.1 不況の影響 151

11.5.2 ブラジル 154

11.5.2.1 健康志向の高まりと急速な都市化が市場を牽引 154

11.5.3 アルゼンチン 155

11.5.3.1 健康的な食品に対する意識の高まりと機能性飲料への親和性が市場を牽引 155

11.5.4 南米その他 156

11.6 中東およびアフリカ 157

11.6.1 不況の影響 158

11.6.2 サウジアラビア 161

11.6.2.1 医療サービスへのアクセス拡大により、栄養補助食品の需要が増加 161

11.6.3 南アフリカ 162

11.6.3.1 健康意識の高まりが市場を活性化 162

11.6.4 中東およびアフリカのその他地域 163

12 競合状況 165

12.1 概要 165

12.2 主要企業の戦略/勝利への権利 165

12.3 収益分析 167

12.4 主要企業のランキング 168

12.4.1 Berry Global, Inc. 168

12.4.2 AMCOR PLC 168

12.4.3 WESTROCK COMPANY 168

12.4.4 MONDI 169

12.4.5 SONOCO PRODUCTS COMPANY 169

12.5 市場シェア分析 169

12.6 企業評価マトリクス:主要企業、2024年 170

12.6.1 スター企業 170

12.6.2 広範な企業 170

12.6.3 新興のリーダー企業 171

12.6.4 参入企業 171

12.6.5 企業フットプリント:主要企業、2024年 172

12.6.5.1 企業フットプリント 172

12.6.5.2 包装の種類別フットプリント 173

12.6.5.3 材料別フットプリント 174

12.6.5.4 地域別フットプリント 174

12.7 企業評価マトリクス:スタートアップ/中小企業、2024年 175

12.7.1 先進的な企業 175

12.7.2 対応力のある企業 175

12.7.3 スタート地点 175

12.7.4 ダイナミックな企業 175

12.7.5 ベンチマーキングによる競争:スタートアップ/中小企業、2024 177

12.7.5.1 主なスタートアップ/中小企業の詳細リスト 177

12.8 競争シナリオ 178

12.8.1 製品発売 178

12.8.2 取引 180

12.8.3 拡大 182

13 企業プロフィール 183

13.1 主要企業 183

13.1.1 ベリー・グローバル社 183

13.1.1.1 事業概要 183

13.1.1.2 提供製品 184

13.1.1.3 最近の動向 185

13.1.1.3.1 新製品発売 185

13.1.1.3.2 取引 186

13.1.1.3.3 拡張 187

13.1.1.4 MnMの見解 187

13.1.1.4.1 主な強み 187

13.1.1.4.2 戦略的選択肢 187

13.1.1.4.3 弱み/競合他社からの脅威 187

13.1.2 AMCOR PLC 188

13.1.2.1 事業概要 188

13.1.2.2 提供製品 189

13.1.2.3 最近の動向 190

13.1.2.3.1 取引 190

13.1.2.3.2 拡張 191

13.1.2.4 MnMの見解 191

13.1.2.4.1 主な強み 191

13.1.2.4.2 戦略的選択肢 191

13.1.2.4.3 弱み/競合他社からの脅威 191

13.1.3 WESTROCK COMPANY 192

13.1.3.1 事業概要 192

13.1.3.2 製品 193

13.1.3.3 最近の動向 193

13.1.3.3.1 取引 193

13.1.3.4 MnMの見解 194

13.1.3.4.1 主な強み 194

13.1.3.4.2 戦略的選択肢 194

13.1.3.4.3 弱み/競合他社からの脅威 194

13.1.4 MONDI 195

13.1.4.1 事業概要 195

13.1.4.2 製品 196

13.1.4.3 MnM の視点 197

13.1.4.3.1 主な強み 197

13.1.4.3.2 戦略的選択肢 197

13.1.4.3.3 弱み/競争上の脅威 197

13.1.5 SONOCO PRODUCTS COMPANY 198

13.1.5.1 事業概要 198

13.1.5.2 製品 199

13.1.5.3 最近の動向 199

13.1.5.3.1 取引 199

13.1.5.4 MnMの見解 199

13.1.5.4.1 主な強み 199

13.1.5.4.2 戦略的選択肢 199

13.1.5.4.3 弱み/競合他社からの脅威 200

13.1.6 ヒュタマキ 201

13.1.6.1 事業概要 201

13.1.6.2 製品 202

13.1.6.3 MnMの視点 203

13.1.6.3.1 主な強み 203

13.1.6.3.2 戦略的選択肢 203

13.1.6.3.3 弱み/競合他社からの脅威 203

13.1.7 APTAR CSP TECHNOLOGIES 204

13.1.7.1 事業概要 204

13.1.7.2 提供する製品 205

13.1.7.3 最近の動向 205

13.1.7.3.1 製品発売 205

13.1.7.4 MnMの見解 206

13.1.8 COMAR PACKAGING SOLUTIONS 207

13.1.8.1 事業概要 207

13.1.8.2 製品 207

13.1.8.3 最近の動向 208

13.1.8.3.1 取引 208

13.1.8.3.2 拡大 209

13.1.8.4 MnMの視点 209

13.1.8.4.1 主な強み 209

13.1.8.4.2 戦略的選択肢 209

13.1.8.4.3 弱み/競合による脅威 210

13.1.9 AMGRAPH PACKAGING, INC 211

13.1.9.1 事業概要 211

13.1.9.2 製品 211

13.1.9.3 MnM 視点 212

13.1.10 GLENROY, INC. 213

13.1.10.1 事業概要 213

13.1.10.2 製品 214

13.1.10.3 最近の動向 214

13.1.10.3.1 新製品 214

13.1.10.3.2 取引 215

13.1.10.4 MnMの見解 215

13.1.10.4.1 主な強み 215

13.1.10.4.2 戦略的選択肢 215

13.1.10.4.3 弱み/競合上の脅威 215

13.2 その他の企業 216

13.2.1 ドーラン・アンド・ウォード・パッケージング 216

13.2.2 ドラッグ・プラスチックス・アンド・グラス・カンパニー 217

13.2.3 エリス・パッケージング・ソリューションズ 218

13.2.4 ウェスタン・パッケージング・ディストリビューション 219

13.2.5 MRPソリューションズ 220

13.2.6 ソニック・パッケージング・インダストリーズ 221

13.2.7 シュテッチェ・オーバーグラス 222

13.2.8 TIRUMALA ROTO LAM (TRL) PRIVATE LIMITED 223

13.2.9 PRETIUM PACKAGING LLC 224

13.2.10 ASSEMBLIES UNLIMITED, INC 225

13.2.11 SGH HEALTHCARING 226

13.2.12 ASCEND PACKAGING SYSTEMS 227

13.2.13 SCHOLLE IPN PACKAGING, INC. 228

13.2.14 SAFEPACK INDUSTRIES 229

13.2.15 AMERICAN FLEXPACK 230

14 付録 231

14.1 ディスカッションガイド 231

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 235

14.3 カスタマイズオプション 237

14.4 関連レポート 237

14.5 執筆者詳細 238

表1 栄養補助食品包装市場:バリューチェーンにおける関係者 52

表2 栄養補助食品包装市場に対するポーターの5つの力の影響 55

表3 上位3用途の購買プロセスにおける関係者の影響 56

表4 主要国別、2019年~2023年の実質GDP成長率(年間パーセンテージ変化) 58

表5 主要国別GDP年間パーセンテージ変化および予測、

2024年~2029年 59

表6 GDPに占める医療費の割合、2019年~2022年 60

表7 規制当局、政府機関、その他の組織の一覧 64

表8 栄養補助食品包装の平均販売価格動向、素材別、2023年~2030年(米ドル/kg) 65

表9 HSコード3923準拠製品の輸入データ、主要国別、2019年~2023年(米ドル千) 71

表10 主要国別HSコード3923準拠製品輸出データ、2019年~2023年(単位:千米ドル) 72

表11 栄養補助食品包装市場:主要会議およびイベント一覧、2025年~2026年 75

表12 過去10年間のアメリカにおける特許所有者トップ10 81

表13 ニュートラシューティカル包装市場:製品形態別、

2021年~2024年(百万米ドル) 83

表14 ニュートラシューティカル包装市場:製品形態別、

2025年~2030年(百万米ドル) 84

表15 栄養補助食品包装市場、製品種類別、

2021年~2024年(百万米ドル) 88

表16 栄養補助食品包装市場、製品種類別、

2025年~2030年(百万米ドル) 89

表17 栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 94

表18 栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 94

表19 栄養補助食品包装市場、素材別、2021年~2024年(百万米ドル) 101

表20 栄養補助食品包装市場、素材別、2025年~2030年(百万米ドル) 102

表21 栄養補助食品包装市場、素材別、2021年~2024年(キロトン) 102

表22 栄養補助食品包装市場、素材別、2025年~2030年(キロトン) 102

表23 栄養補助食品包装市場、材料別、

2021年~2024年(百万米ドル) 111

表24 栄養補助食品包装市場、材料別、

2025年~2030年(百万米ドル) 112

表25 栄養補助食品包装市場:地域別、2021年~2024年(百万米ドル) 118

表26 栄養補助食品包装市場:地域別、2025年~2030年(百万米ドル) 118

表27 北米:国別栄養補助食品包装市場、

2021年~2024年(百万米ドル) 120

表28 北米:国別栄養補助食品包装市場、

2025年~2030年(百万米ドル) 120

表29 北米:栄養補助食品包装市場、包装種類別、2021年~2024年(百万米ドル) 120

表30 北米:栄養補助食品包装市場、包装種類別、2025年~2030年(百万米ドル) 121

表31 北米:栄養補助食品包装市場、素材別、

2021年~2024年(百万米ドル) 121

表32 北米:栄養補助食品包装市場、素材別、

2025年~2030年(百万米ドル) 121

表33 北米:栄養補助食品包装市場、素材別、

2021年~2024年(キロトン) 122

表34 北米:栄養補助食品包装市場、素材別、

2025年~2030年(キロトン) 122

表35 アメリカ:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 123

表36 アメリカ:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 124

表37 カナダ:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 125

表38 カナダ:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 125

表39 メキシコ:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 126

表40 メキシコ:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 126

表41 ヨーロッパ:国別栄養補助食品包装市場、

2021年~2024年(百万米ドル) 128

表42 ヨーロッパ:国別栄養補助食品包装市場、

2025年~2030年(百万米ドル) 129

表43 ヨーロッパ:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 129

表44 ヨーロッパ:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 130

表45 ヨーロッパ:栄養補助食品包装市場、素材別、

2021年~2024年(百万米ドル) 130

表46 ヨーロッパ:栄養補助食品包装市場、素材別、

2025年~2030年(百万米ドル) 130

表47 ヨーロッパ:栄養補助食品包装市場、素材別、

2021年~2024年(キロトン) 131

表48 ヨーロッパ:栄養補助食品包装市場、素材別、

2025年~2030年(キロトン) 131

表49 ドイツ:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 132

表50 ドイツ:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 132

表51 英国:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 133

表52 英国:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 134

表53 フランス:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 135

表54 フランス:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 135

表55 イタリア:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 136

表56 イタリア:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 136

表57 スペイン:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 137

表58 スペイン:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 137

表59 ヨーロッパその他:栄養補助食品包装市場、包装種類別、2021年~2024年(百万米ドル) 138

表60 ヨーロッパその他:栄養補助食品包装市場、包装種類別、2025年~2030年(百万米ドル) 138

表61 アジア太平洋地域:国別栄養補助食品包装市場、

2021年~2024年(百万米ドル) 140

表62 アジア太平洋地域:国別栄養補助食品包装市場、

2025年~2030年(百万米ドル) 141

表63 アジア太平洋地域:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 141

表64 アジア太平洋地域:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 142

表65 アジア太平洋地域:栄養補助食品包装市場、素材別、

2021年~2024年(百万米ドル) 142

表66 アジア太平洋地域:栄養補助食品包装市場、素材別、

2025年~2030年(百万米ドル) 142

表67 アジア太平洋地域:栄養補助食品包装市場、素材別、

2021年~2024年(キロトン) 143

表68 アジア太平洋地域:栄養補助食品包装市場、素材別、

2025年~2030年(キロトン) 143

表69 中国:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 144

表70 中国:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 145

表71 日本:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 146

表72 日本:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 146

表73 韓国:栄養補助食品包装市場、包装種類別、2021年~2024年(百万米ドル) 147

表74 北米:栄養補助食品包装市場、包装種類別、2025年~2030年(百万米ドル) 148

表75 インド:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 149

表76 インド:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 149

表77 アジア太平洋地域その他:栄養補助食品包装市場、包装種類別、2021年~2024年(百万米ドル) 150

表78 アジア太平洋地域その他:栄養補助食品包装市場、包装種類別、2025年~2030年(百万米ドル) 150

表79 南米アメリカ:栄養補助食品包装市場、国別、

2021年~2024年(百万米ドル) 151

表80 南米:国別栄養補助食品包装市場、

2025年~2030年(百万米ドル) 151

表81 南米:包装種類別栄養補助食品包装市場、2021年~2024年(百万米ドル) 152

表82 南米:栄養補助食品包装市場、包装種類別、2025年~2030年(百万米ドル) 152

表83 南米:栄養補助食品包装市場、素材別、

2021年~2024年(百万米ドル) 152

表84 南米:栄養補助食品包装市場、素材別、

2025年~2030年(百万米ドル) 153

表85 南米:栄養補助食品包装市場、素材別、

2021年~2024年(キロトン) 153

表86 南米アメリカ:栄養補助食品包装市場、素材別、

2025年~2030年(キロトン) 153

表87 ブラジル:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 154

表88 ブラジル:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 155

表89 アルゼンチン:栄養補助食品包装市場、包装種類別、

2021年~2024年(百万米ドル) 156

表90 アルゼンチン:栄養補助食品包装市場、包装種類別、

2025年~2030年(百万米ドル) 156

表91 南米アメリカその他:栄養補助食品包装市場、包装種類別、2021年~2024年(百万米ドル) 157

表92 南米アメリカその他:栄養補助食品包装市場、包装種類別、2025年~2030年(百万米ドル) 157

表93 中東およびアフリカ:国別栄養補助食品包装市場、2021年~2024年(百万米ドル) 158

表94 中東およびアフリカ:国別栄養補助食品包装市場、2025年~2030年(百万米ドル) 158

表95 中東およびアフリカ:栄養補助食品包装市場、包装種類別、2021年~2024年(百万米ドル) 159

表96 中東およびアフリカ:栄養補助食品包装市場、包装種類別、2025年~2030年(百万米ドル) 159

表97 中東およびアフリカ:栄養補助食品包装市場、素材別、2021年~2024年(百万米ドル) 159

表98 中東およびアフリカ:栄養補助食品包装市場、素材別、2025年~2030年(百万米ドル) 160

表99 中東およびアフリカ:栄養補助食品包装市場、素材別、2021年~2024年(キロトン) 160

表100 中東およびアフリカ:栄養補助食品包装市場、素材別、2025年~2030年(キロトン) 160

表101 サウジアラビア:栄養補助食品包装市場、包装種類別、2021年~2024年(百万米ドル) 161

表102 サウジアラビア: 栄養補助食品包装市場、包装種類別、2025年~2030年(百万米ドル) 162

表 103 南アフリカ:栄養補助食品包装市場、包装種類別、2021年~2024年(百万米ドル) 163

表104 南アフリカ:栄養補助食品包装市場、包装種類別、2025年~2030年(百万米ドル) 163

表105 中東・アフリカその他地域:栄養補助食品包装市場、

包装種類別、2021年~2024年(百万米ドル) 164

表106 中東およびアフリカのその他地域:栄養補助食品包装市場、

包装種類別、2025年~2030年(百万米ドル) 164

表107 2018年から2024年の間に、企業が成長戦略の主要手段として買収/提携/契約を採用した件数 165

表108 栄養補助食品包装市場:競争の度合い 170

表 109 栄養補助食品包装市場:包装の種類別面積 173

表 110 栄養補助食品包装市場:素材別面積 174

表 111 栄養補助食品包装市場:地域別面積 174

表112 栄養補助食品包装市場:主要新興企業/中小企業の一覧 177

表113 栄養補助食品包装市場:製品発売、

2018年1月~2025年3月 178

表114 栄養補助食品包装市場:取引、2018年1月~2025年3月 180

表115 栄養補助食品包装市場:拡張、

2018年1月~2025年3月 182

表116 ベリー・グローバル社:会社概要 183

表117 ベリー・グローバル社:提供製品 184

表118 ベリー・グローバル社:製品発売 185

表119 ベリー・グローバル社:取引 186

表120 ベリー・グローバル社:拡張 187

表121 AMCOR PLC:企業概要 188

表122 AMCOR PLC:製品 189

表123 AMCOR PLC:取引 190

表124 AMCOR PLC:拡張 191

表125 WESTROCK COMPANY:会社概要 192

表126 WESTROCK COMPANY:製品 193

表127 WESTROCK COMPANY:取引 193

表128 MONDI:会社概要 195

表129 MONDI:製品 196

表130 SONOCO PRODUCTS COMPANY:会社概要 198

表131 SONOCO PRODUCTS COMPANY:製品 199

表132 SONOCO PRODUCTS COMPANY PLC:取引 199

表133 HUHTAMAKI:会社概要 201

表134 HUHTAMAKI:製品 202

表135 APTAR CSP TECHNOLOGIES:会社概要 204

表136 APTAR CSP TECHNOLOGIES:製品 205

表137 APTAR CSP TECHNOLOGIES:新製品 205

表138 COMAR PACKAGING SOLUTIONS:会社概要 207

表139 COMAR PACKAGING SOLUTIONS:製品 207

表140 COMAR PACKAGING SOLUTIONS:取引 208

表141 COMAR PACKAGING SOLUTIONS:拡張 209

表142 AMGRAPH PACKAGING, INC: 会社概要 211

表143 AMGRAPH PACKAGING, INC: 製品ラインナップ 211

表144 GLENROY, INC.: 会社概要 213

表145 GLENROY, INC.: 製品ラインナップ 214

表146 グレンロイ社:新製品 214

表147 グレンロイ社:取引 215

表148 ドーラン・アンド・ウォード・パッケージング社:会社概要 216

表149 ドラッグ・プラスチックス・アンド・グラス社:会社概要 217

表150 ELIS PACKAGING SOLUTIONS, INC.:会社概要 218

表151 WESTERN PACKAGING DISTRIBUTION:会社概要 219

表152 MRP SOLUTIONS:会社概要 220

表153 SONIC PACKAGING INDUSTRIES, INC.:会社概要 221

表154 STOELZLE OBERGLAS GMBH:会社概要 222

表155 TIRUMALA ROTO LAM (TRL) PRIVATE LIMITED:会社概要 223

表156 PRETIUM PACKAGING LLC:会社概要 224

表157 アセンブリーズ・アンリミテッド:会社概要 225

表158 SGHヘルスケア:会社概要 226

表159 アセンド・パッケージング・システムズ:会社概要 227

表160 ショール・インターナショナル・パッケージング:会社概要 228

表161 SAFEPACK INDUSTRIES:会社概要 229

表162 AMERICAN FLEXPACK:会社概要 230