グローバルOEM断熱材市場のダイナミクス

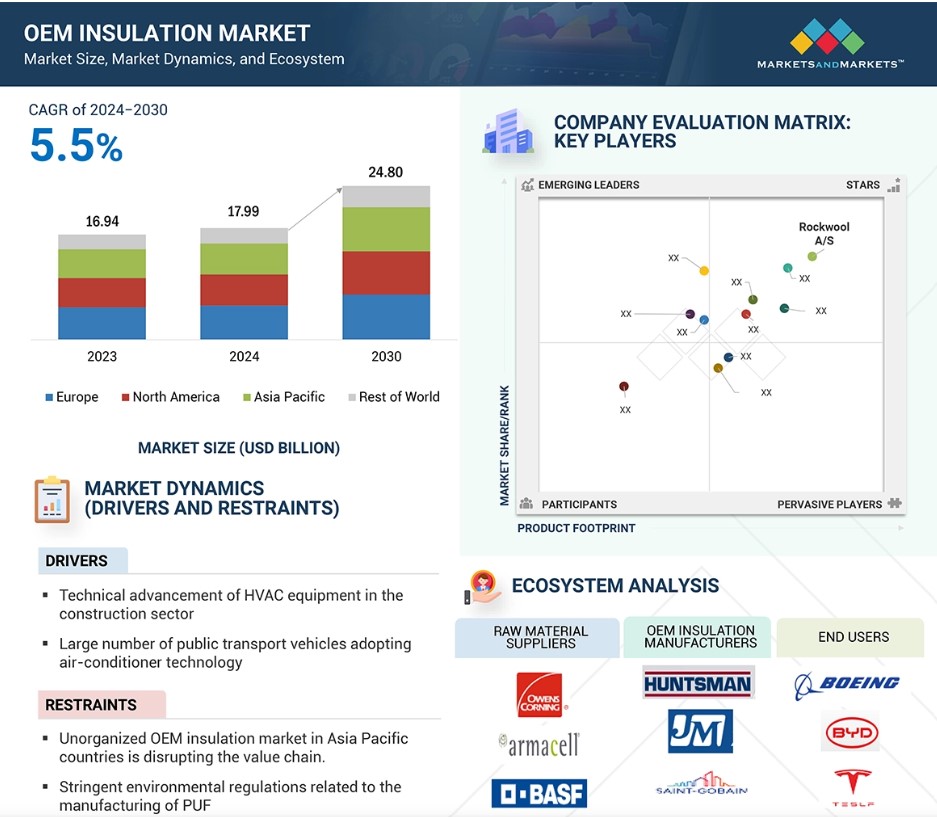

推進要因:建設業界におけるHVAC機器の技術的進歩

建設業界におけるHVAC機器の効率的な進歩は、依然としてOEM断熱材市場の重要な推進要因であり、正味エネルギー消費量の削減と確実な性能を発揮する運転に貢献する高度な熱効率の断熱材が求められています。一般的に、高性能の機器の設置は、可変冷媒流量(VRF)システム、高効率ヒートポンプ、高度な空気処理大型システムなど、高度な冷却および暖房システムに吸収され、熱の漏出を低減し、温度制御を強化し、騒音伝達を抑制するのに役立ちます。その中には、高性能断熱システムの要件を満たし、将来にわたって耐久性を確保し、さらに、絶えず変化し続ける業界規制を満たすようプログラムされた硬質発泡体、グラスウール、ミネラルウールなどの素材が必要です。

IoTや自動化システムと連動したHVACシステムを利用するインテリジェントビルや住宅では、エネルギーの最適化と持続可能性の目標を達成するために、非常に複雑で高度な断熱材が必要となります。これらのHVACシステムは、ASHRAEや欧州連合の「建築物のエネルギー性能指令」など、厳格なエネルギー規格や規則の影響を受けるのが一般的です。そのため、建築業界におけるHVAC機器の効率的な進歩が、OEM断熱材市場を牽引しています。

抑制要因:PUFの製造に関する厳しい環境規制

OEM断熱材業界では、ポリウレタンフォーム(PUF)の製造にまで及ぶ、より厳しい環境規則の施行による制限があります。 PUFは断熱特性がトップクラスであることから好まれていますが、イソシアネートや発泡剤などの化学物質を使用して製造されるため、その製造過程では環境への悪影響が懸念されています。これらの化学物質のほとんどは、温室効果ガス排出量が高く、オゾン層破壊作用があります。欧州のREACH(化学物質の登録、評価、認可、制限)やモントリオール議定書のキガリ改正などの法律では、有害な化学物質が一切含まれていないこと、また発泡体の生産のどの段階においてもハイドロフルオロカーボン(HFC)発泡剤を使用しないことを義務付けています。

北米では、米国環境保護庁(EPA)がSNAP(Significant New Alternatives Policy)プログラムを通じて規制を導入したことで、PUF製造におけるGWPの高い物質の使用が困難になりました。これらの規制により、メーカーはGWPの低い発泡剤の改善や、より持続可能な生産技術への切り替えを迫られるため、コンプライアンスコストがさらに増加する可能性があります。環境保護の観点では必要不可欠な規制であるものの、生産コストの増加、サプライチェーンの複雑化、そして最終的には価格に敏感な用途でのPUFベースの断熱材の採用を妨げるなど、市場に課題をもたらす可能性もあります。

機会:原材料費の変動がOEMの価格圧力につながる

OEM断熱材市場の成長を妨げる大きな要因は、ポリウレタンやポリスチレンなどのプラスチック発泡体の製造に使用される原材料の価格変動です。これらは原油を原料とする製品から抽出されるため、原油市場の動きに大きく影響を受けます。原油市場の変動は、世界的な生産量、輸出入の状況、物流、人件費、取引手数料、関税などによって左右されます。前述の要因に加え、ロシアとウクライナの紛争やイスラエルとハマスの戦闘がサプライチェーンを混乱させ、生産能力を低下させ、輸送費を増大させ、原材料価格の変動性を高めています。

さらに、ポリマー、エラストマー、その他の原油ベースの製品のコストが上昇すると、OEM断熱材メーカーの生産コストも直接的に増加します。OEM断熱材メーカーは、こうした値上げを吸収するか、あるいは顧客にコストを転嫁することになりますが、後者の場合、需要の減少につながるリスクがあります。さらに、これは自動車業界や、ある程度は建設業界など、価格に非常に敏感な分野では特に深刻です。供給ラインにおける相次ぐ混乱、運賃の値上げ、継続する政治的緊張による累積的な悪影響により、OEM断熱材の成長は依然として妨げられており、インフレに屈することなくコストベースの削減に努める競合他社にとっては、さらに状況が複雑化しています。

課題:環境にやさしい FEF による従来素材の代替

OEM 断熱材が消費者に提供するすべての価値を、消費者が本当に理解することは困難です。特に、意思決定に際してより多くの情報を必要とする消費者にとっては、なおさらです。むしろ、このような特殊な用途は、OEM 断熱材に有利に働く傾向があります。しかし、そのポジショニングのほとんどは、より幅広い層、より多くの消費者へのリーチを制限するものであり、実際にはそうではありません。この限界を効果的に克服するためには、OEM断熱材の数多くの利点や用途を説明する教育や啓発コンテンツ、および各種の活動をさらに開発し、前進させる必要があります。これを達成するには、他の企業との戦略的パートナーシップにより、実店舗やオンラインのeコマースプラットフォームにおける存在感を高めることができます。同様に、ソーシャルメディアのチャンネルは、人々に情報を広めるよう影響を与えるのに役立ちます。あるいは逆に、適切な楽しい教育教材を作成することで、潜在的な消費者にOEM断熱材の利点について教育し、情報を提供することができます。このシステムが適切に実行されれば、消費者は、これらの現代的な革新的な有益な繊維製品を購入する際に、十分な情報と教育に基づいた意思決定を行うのに必要な支援を得ることができます。

OEM断熱材の世界市場エコシステム分析

OEM断熱材のエコシステムは、自動車、建設、航空宇宙の各分野に関連する原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料コストの変動、サプライチェーンの中断、持続可能性の義務化といった問題に対処するには、これらの関係者が互いに協力する必要があります。

2024年から2030年にかけて、鉱物繊維セグメントがOEM断熱材市場をリードすると予測されています

予測期間中、環境に優しく持続可能な製品に対する消費者需要の高まりにより、天然OEM断熱材がOEM断熱材市場で最も急速に成長するセグメントになると予測されています。 綿、リネン、竹繊維は、生地の吸湿性と通気性を最高レベルに高め、高温条件下でも優れた快適性を確保します。 消費者の環境意識の変化により、より環境に優しく再生可能な製品が求められるようになり、天然OEM断熱材の需要が高まっています。天然繊維に関する繊維技術は大きく進歩し、耐久性や冷却効率の面で合成繊維と肩を並べるまでになりました。健康やウェルネスへの関心の高まりと、軽量で肌に優しい生地への需要の高まりが相まって、この市場セグメントの成長を促進しています。徐々にではありますが、スポーツウェア、カジュアルウェア、ホームテキスタイル業界では、快適性と持続可能性を求める消費者ニーズに応える形で、天然OEM断熱材を取り入れ始めています。また、二酸化炭素排出削減を目的とした政府の政策も、この業界を後押ししています。新興地域における可処分所得の増加とライフスタイルの変化が同時に起こっているため、天然素材をベースとした高品質のOEM断熱材は不可欠です。絶えず進歩する製造技術と相まって、これらの要因が天然素材をベースとしたOEM断熱材の需要を押し上げ、OEM断熱材市場全体を拡大させることになります。

OEM断熱材の最大のエンドユーザーは輸送部門であると推定されています。

OEM による断熱材の輸送用途は急速に拡大するでしょう。その要因は、産業分野の需要の増加、規制圧力、技術革新です。効率性と排出量の削減を主導するこの種の政策では、産業分野が熱管理を強化するために自社の設備に断熱材を使用し、電力消費量を削減することで、世界規模で排出汚染と持続可能性に関する厳しい規制への対応を支援しています。EVやHEVの登場により、安全性の確保と寿命を保証するためにバッテリーの熱を制御する上で極めて重要な、高度な断熱ソリューションの市場実現が促されるでしょう。また、より静かな電気モーターにはより高度な防音性能が求められるため、EVの騒音、振動、乗り心地の悪さを低減する吸音材を使用することも、乗客の快適性を確保する手段となります。

軽量断熱材は、車両全体の重量を軽減するために、より重量のある部品に取って代わる可能性が高いです。自動車、航空宇宙、鉄道の各分野は、現在、燃費と運転性能の向上を目的に、軽量断熱材を主に使用しています。都市化やインフラの拡大(地下鉄や高速技術など)により、安全で効率的、快適性を重視したOEM断熱材の需要が高まっています。断熱材の技術開発はエアロゲルや多層複合材によって進められ、高性能断熱材によって完成します。

予測期間中、断熱材セグメントは最高のCAGRを記録しました。

断熱材セグメントの年平均複合成長率(CAGR)は、予測期間中に最高を記録しました。これは、エネルギー効率、環境持続可能性、およびコスト削減のメリットをあらゆる分野で実現する上で重要な役割を果たしていることによります。これは、建物、輸送、産業用途におけるエネルギー効率目標の実現において重要なことです。例えば、ガラス繊維や鉱物繊維などの素材は、建物の暖房ニーズと冷房需要の重複をもたらしました。同時に、輸送には熱管理が必要であり、電気自動車(EV)のオリジナルメーカーが最もよく説明しています。

EVや再生可能エネルギーシステムの採用により、断熱材の需要も高まっています。例えば、EVのバッテリーは最適な性能を発揮するために断熱材を必要とします。同時に、ソーラーパネルや風力ローターなどの再生可能エネルギー機器は、断熱材と併用することで、さまざまな気候状況下でより高い効率性を実現します。環境規制の強化により、政府は建物、車両、産業分野においてエネルギー効率の高い断熱基準を義務付けることになるでしょう。断熱材の新たな開発では、軽量で耐用年数の長いエアロゲルや相変化材料を使用した優れた性能の製品が開発されており、また、都市化、グリーンビルディング、コールドチェーン・ロジスティクスの急速な進化も成長を後押ししています。断熱材は、現代のインフラと産業発展の基盤として再び浮上し、長期的なコスト削減と持続可能性のメリットをもたらしています。

アジア太平洋地域は、世界OEM断熱材市場予測期間において、最も速いCAGRを記録するでしょう。

予測期間において、アジア太平洋地域は世界断熱材市場で最も速いCAGRを記録すると予測されています。急速な工業化、都市化、そして著しいインフラ開発がこの成長を促進しています。中国、インド、そして多くの東南アジア諸国などの新興経済圏における建築ブームにより、エネルギー効率の向上と厳しい建築規制への準拠を実現する断熱材の需要が高まっています。

また、産業や企業では、持続可能性の原則と併せて省エネルギーの重要性が高まるという傾向が見られ始めています。これは、すでに確立された市場がとっている路線を示しています。アジア太平洋地域の各国政府は、断熱材や断熱材用高級素材を使用した建築技術におけるエネルギー効率を支援するための政策や幾つかのインセンティブを強化しようとしています。電気自動車や再生可能エネルギーシステムの使用が急増していることも、輸送およびエネルギー分野における断熱ソリューションの需要を後押ししています。 特に食品および医薬品分野における最も需要の高い温度管理倉庫施設向けの産業製造規模やコールドチェーン・ロジスティクスの成長が、この市場を後押ししています。 したがって、断熱技術の開発は、生産のための原材料や労働力の経済性を基盤として、消費の中心地となりやすい断熱技術の開発に適した場所となっています。これが、この地域が断熱材のグローバル市場の中心となり、ダイナミックな成長軌道に入っている理由です。

OEM断熱材市場の最近の動向

- 2024年6月、Armacellは西オーストラリア州で実績のある断熱材加工事業であるE&M Industriesのエンジニアリング事業の買収を発表しました。この買収により、Armacellは素材メーカーから総合的なソリューションプロバイダーへと転換し、同地域における産業用断熱および省エネソリューションを強化することが可能になりました。Armacellは、E&M Industriesの断熱被覆に関する専門知識を統合することで、OEM顧客により包括的で革新的な製品を提供することができ、OEM断熱市場の成長を促進しています。

- 2023年7月、Kingspan Groupは、木質繊維断熱材および木質系外装建材の世界的なリーダーであるSteicoの過半数株式を取得しました。Steicoの木質系外装建材ソリューション一式を自社のポートフォリオに加えることで、Kingspanは顧客に幅広い断熱製品を提供できる能力を強化しました。Steicoのバイオベースのソリューションは、持続可能でエネルギー効率の高い建築資材に対する高まる需要に対応しています。この買収により、Kingspanは環境にやさしいオプションを提供し、持続可能性とエネルギー性能のニーズに応えることができます。

- 2022年8月、Owens Corningはスプレー発泡ポリウレタン断熱材メーカーのNatural Polymers, LLCを買収しました。この買収により、Owens Corningの持続可能なソリューションのポートフォリオが強化され、断熱材市場の成長率の高いセグメントでの存在感が高まりました。

- 2021年8月、Covestro AGは、Votteler Lackfabrik GmbH & Co. KG(ドイツ)、Merck KGaA(ドイツ)、Reichle Technologiezentrum GmbH(ドイツ)と提携し、Covestroの直接コーティング技術を使用してシームレスでインテリジェントな表面を持つ自動車内装部品を製造しました。コーティングされた部品は、ポリウレタン反応射出成形(PU-RIM)プロセスを使用して2つのステップで製造されます。

主要な市場関係者

OEM断熱材市場における主要企業には以下が含まれます

- Owens Corning (US)

- Rockwool A/S (Denmark)

- Covestro AG (Germany)

- Armacell (Luxembourg)

- Huntsman Corporation (US)

- Saint-Gobain ISOVER (France)

- Rogers Corporation (US)

- Recticel Group (Belgium)

- Aspen Aerogels Inc (US)

- Morgan Advanced Materials PLC (UK)

- Knauf Insulation (US)

- Johns Manville (US)

- L’Isolante K-Flex S.p.A (Italy)

- Kingspan Group (Ireland)

1 はじめに 22

1.1 調査の目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象範囲および除外範囲 23

1.3.3 対象年 24

1.3.4 対象通貨 24

1.3.5 対象単位 24

1.4 制限事項 24

1.5 利害関係者 25

1.6 変更の概要 25

2 調査方法 26

2.1 調査データ 26

2.1.1 二次データ 27

2.1.1.1 二次情報源からの主要データ 27

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主要データ 28

2.1.2.2 一次参加者リスト 28

2.1.2.3 主要な業界洞察 29

2.1.2.4 専門家とのインタビューの内訳 29

2.2 市場規模の推定 30

2.2.1 供給サイド分析の計算 32

2.2.2 市場工学プロセス 32

2.2.3 ボトムアップ・アプローチ 32

2.2.4 トップダウン・アプローチ 33

2.3 市場の細分化とデータ・トライアングル 34

2.4 調査の前提条件 35

2.5 リスク評価 35

2.6 調査の限界 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 40

4.1 OEM断熱材市場の関係者にとっての魅力的な機会 40

4.2 OEM断熱材市場:地域別 40

4.3 北米のOEM断熱材市場:材料タイプおよび国別 41

4.4 OEM断熱材市場:主要国の成長率 41

5 市場概要 42

5.1 はじめに 42

5.2 市場力学 43

5.2.1 推進要因 43

5.2.1.1 建築分野におけるHVAC機器の技術進歩 43

5.2.1.2 公共交通機関の車両への空調技術の採用が活発化 44

5.2.2 阻害要因 45

5.2.2.1 アジア太平洋諸国における未組織のOEM断熱材市場がバリューチェーンを混乱させる 45

5.2.2.2 ポリウレタンフォームの製造に関連する厳しい環境規制 45

5.2.3 機会 45

5.2.3.1 省エネのための断熱材の使用を義務付ける厳しい規制 45

5.2.3.2 環境にやさしい柔軟なエラストマーフォームによる従来素材の代替 46

5.2.4 課題 46

5.2.4.1 原材料費の変動がOEMの価格設定圧力につながる 46

5.3 ポーターのファイブフォース分析 47

5.3.1 競争の激しさ 48

5.3.2 購入者の交渉力 48

5.3.3 サプライヤーの交渉力 48

5.3.4 代替品の脅威 48

5.3.5 新規参入の脅威 48

5.4 主要な利害関係者と購買基準 49

5.4.1 購買プロセスにおける主要な利害関係者 49

5.4.2 購入基準 50

5.5 バリューチェーン分析 51

5.5.1 原材料サプライヤー 51

5.5.2 OEM断熱材メーカー 51

5.5.3 OEM断熱材流通業者 52

5.5.4 OEM断熱製品製造業者/変換業者 52

5.6 生態系分析 52

5.6.1 主要技術 53

5.6.1.1 エアロジェル断熱技術 53

5.6.2 補完技術 54

5.6.2.1 相変化材料断熱 54

5.6.3 隣接技術 54

5.6.3.1 真空断熱パネル 54

5.7 ケーススタディ分析 54

5.7.1 シュコフィア・ロカ生産工場におけるクナウフ・インシュレーションの騒音低減ソリューション 54

5.7.2 持続可能なプラスチック断熱製品 – 環境および健康への影響 55

5.7.3 3Mの自動車用途向け音響絶縁材におけるイノベーション 56

5.8 特許分析 57

5.8.1 方法論 57

5.8.2 主要特許の一覧 58

5.9 2025年~2026年の主要な会議およびイベント 59

5.10 顧客のビジネスに影響を与えるトレンド/混乱 60

5.11 貿易分析 61

5.11.1 輸入シナリオ(HSコード680610) 61

5.11.2 輸出シナリオ(HSコード680610) 62

5.12 関税および規制の概観 63

5.12.1 はじめに 63

5.12.2 規制当局、政府機関、その他の組織 63

5.13 OEM 断熱材の価格分析 66

5.13.1 ミネラルウール素材タイプのOEM断熱材の平均販売価格動向、2020年~2024年

5.13.2 PUF素材タイプのOEM断熱材の平均販売価格動向、2020年~2024年

5.13.3 ニトリル・ブタジエン・ゴム(NBR)および天然ゴム(NR)によるOEM断熱用軟質エラストマーフォームの平均販売価格動向、地域別、2022年~2024年 68

5.13.4 主要企業の平均販売価格、2023年 69

5.14 AI/GEN AIがOEM断熱材市場に与える影響:効率性とイノベーションに革命をもたらす 71

5.15 世界のマクロ経済の見通し 72

5.16 投資と資金調達のシナリオ 75

6 OEM絶縁製品市場、用途別 76

6.1 はじめに 77

6.2 輸送 78

6.2.1 自動車、航空宇宙、船舶、鉄道技術の急速な進歩が市場を牽引 78

6.2.2 航空宇宙および防衛 79

6.2.3 自動車 80

6.2.4 その他の輸送用途 80

6.3 産業および商業 80

6.3.1 市場を後押しする熱、音響、耐火ソリューションに対する需要の高まり 80

6.4 消費者 81

6.4.1 市場を後押しする消費者向け製品におけるOEM断熱材の統合の増加 81

7 OEM 断熱製品市場、断熱タイプ別 83

7.1 はじめに 83

7.2 断熱 83

7.2.1 グリーンビルディングの開発増加による需要の促進 83

7.3 音響断熱 83

7.3.1 新興国における需要の高まりが市場を牽引 83

8 OEM断熱材市場:材料タイプ別 84

8.1 はじめに 85

8.2 ミネラルウール 86

8.2.1 コスト効率とエネルギー効率の高い建築物に対する需要が市場を牽引 86

8.2.2 グラスウール 86

8.2.3 ストーンウール 86

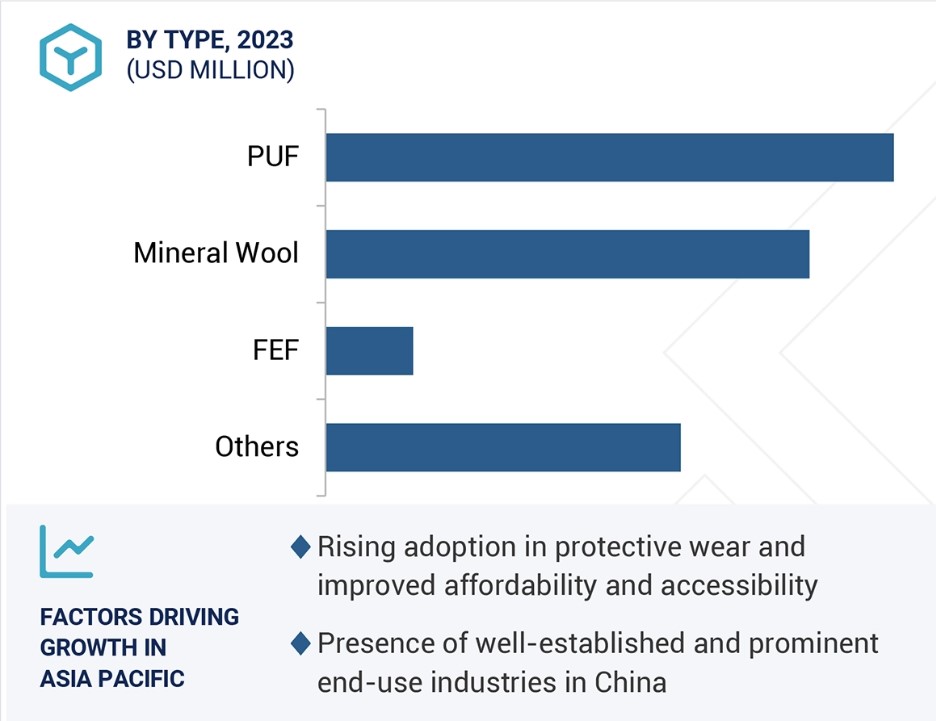

8.3 ポリウレタンフォーム(PUF) 87

8.3.1 断熱材におけるバイオ由来PUFの需要増が成長を促進 87

8.4 柔軟なエラストマーフォーム(FEF) 88

8.4.1 需要を牽引するHVACシステムの設置増加 88

8.5 その他の素材の種類 89

9 地域別のOEM断熱材市場 91

9.1 はじめに 92

9.2 北米 93

9.2.1 米国 96

9.2.1.1 市場を牽引する投資、技術進歩、規制支援、持続可能性の傾向 96

9.2.2 カナダ 97

9.2.2.1 市場を牽引する政府の奨励策、電気自動車製造の拡大、持続可能性重視の高まり 97

9.2.3 メキシコ 98

9.2.3.1 主要な製造拠点と拡大する産業部門が需要を牽引 98

9.3 ヨーロッパ 99

9.3.1 フランス 102

9.3.1.1 厳格なエネルギー効率規制、技術進歩、脱炭素化目標が市場を後押し 102

9.3.2 ロシア 103

9.3.2.1 産業部門の成長が需要を促進 103

9.3.3 ドイツ 104

9.3.3.1 化学および石油化学産業への投資が市場を促進 104

9.3.4 イタリア 105

9.3.4.1 市場を牽引する産業効率性と持続可能な製造への投資 105

9.3.5 英国 106

9.3.5.1 市場を後押しするエネルギー効率性と持続可能性への投資 106

9.3.6 その他の欧州 107

9.4 アジア太平洋地域 108

9.4.1 中国 111

9.4.1.1 エネルギー転換と産業成長が市場を牽引 111

9.4.2 日本 112

9.4.2.1 化学製品ベースの製品の輸出増加が市場を牽引 112

9.4.3 インド 113

9.4.3.1 都市人口と商業用建築部門の成長が市場を牽引 113

9.4.4 韓国 114

9.4.4.1 エレクトロニクス製品の輸出増加と技術進歩が消費を促進 114

9.4.5 アジア太平洋地域その他 115

9.5 世界その他 116

9.5.1 サウジアラビア 118

9.5.1.1 市場を牽引するエネルギー効率の推進 118

9.5.2 アラブ首長国連邦 119

9.5.2.1 主要な最終用途産業の成長が市場を後押し 119

9.5.3 ブラジル 120

9.5.3.1 ポリウレタンフォーム市場の支配が成長を促進 120

9.5.4 その他の国々 121

10 競合状況 123

10.1 はじめに 123

10.2 主要企業の戦略/勝利への権利、2018年~2024年 123

10.3 収益分析、2019年~2023年 125

10.4 市場シェア分析、2023年 126

10.5 ブランド比較分析 129

10.6 企業評価マトリクス:主要企業、2023年 130

10.6.1 星 130

10.6.2 新興リーダー 130

10.6.3 普及しているプレイヤー 130

10.6.4 参加者 130

10.6.5 企業規模:主要プレイヤー、2023年 132

10.6.5.1 企業フットプリント 132

10.6.5.2 地域フットプリント 133

10.6.5.3 材料タイプ別フットプリント 134

10.6.5.4 断熱タイプ別フットプリント 135

10.6.5.5 最終用途別フットプリント 136

10.7 企業評価マトリクス:新興企業/中小企業、2023年 137

10.7.1 先進的な企業 137

10.7.2 対応力のある企業 137

10.7.3 ダイナミックな企業 137

10.7.4 スタート地点 137

10.7.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 139

10.7.5.1 主要スタートアップ/中小企業の詳細リスト 139

10.7.5.2 主要スタートアップ/中小企業のベンチマークによる競合比較 140

10.8 企業評価と財務指標 141

10.8.1 企業評価 141

10.8.2 財務指標 142

10.9 競合状況 143

10.9.1 製品発売 143

10.9.2 取引 144

10.9.3 拡張 145

11 企業プロフィール 147

11.1 主要企業 147

11.1.1 オーエンス・コーニング 147

11.1.1.1 事業概要 147

11.1.1.2 製品/ソリューション/サービス 148

11.1.1.3 最近の動向 149

11.1.1.3.1 製品発売 149

11.1.1.3.2 取引 149

11.1.1.4 MnMの見解 150

11.1.1.4.1 勝つ権利 150

11.1.1.4.2 戦略的選択肢 150

11.1.1.4.3 弱点と競合他社からの脅威 150

11.1.2 ロックウール A/S 151

11.1.2.1 事業概要 151

11.1.2.2 製品/ソリューション/サービス 152

11.1.2.3 最近の動向 153

11.1.2.3.1 製品発売 153

11.1.2.3.2 取引 153

11.1.2.3.3 拡張 154

11.1.2.4 MnM ビュー 155

11.1.2.4.1 当選する権利 155

11.1.2.4.2 戦略的選択肢 155

11.1.2.4.3 弱点および競合他社からの脅威 155

11.1.3 COVESTRO AG 156

11.1.3.1 事業概要 156

11.1.3.2 製品/ソリューション/サービス 157

11.1.3.3 最近の動向 158

11.1.3.3.1 取引 158

11.1.3.3.2 拡大 159

11.1.3.4 MnMの視点 159

11.1.3.4.1 勝つ権利 159

11.1.3.4.2 戦略的選択肢 159

11.1.3.4.3 弱みと競合の脅威 159

11.1.4 SAINT-GOBAIN ISOVER 160

11.1.4.1 事業概要 160

11.1.4.2 製品/ソリューション/サービス 161

11.1.4.3 最近の動向 162

11.1.4.3.1 取引 162

11.1.4.4 MnM ビュー 163

11.1.4.4.1 勝つ権利 163

11.1.4.4.2 戦略的選択肢 163

11.1.4.4.3 弱みと競合他社からの脅威 163

11.1.5 クナウフ・インシュレーション 164

11.1.5.1 事業概要 164

11.1.5.2 製品/ソリューション/サービス 164

11.1.5.3 最近の動向 165

11.1.5.3.1 その他の動向 165

11.1.5.4 MnMの見解 165

11.1.5.4.1 勝利への権利 165

11.1.5.4.2 戦略的選択肢 165

11.1.5.4.3 弱みと競合他社からの脅威 165

11.1.6 アルマセル 166

11.1.6.1 事業概要 166

11.1.6.2 製品/ソリューション/サービス 167

11.1.6.3 最近の動向 168

11.1.6.3.1 製品発売 168

11.1.6.3.2 取引 168

11.1.7 キングスパン・グループ 170

11.1.7.1 事業概要 170

11.1.7.2 製品/ソリューション/サービス 171

11.1.7.3 最近の動向 172

11.1.7.3.1 製品発表 172

11.1.7.3.2 取引 173

11.1.8 JOHNS MANVILLE 174

11.1.8.1 事業概要 174

11.1.8.2 提供する製品/ソリューション/サービス 174

11.1.8.3 最近の動向 175

11.1.8.3.1 製品発売 175

11.1.8.3.2 事業拡大 176

11.1.9 L’ISOLANTE K-FLEX S.P.A. 177

11.1.9.1 事業概要 177

11.1.9.2 提供する製品/ソリューション/サービス 177

11.1.9.3 最近の動向 178

11.1.9.3.1 新製品 178

11.1.9.3.2 拡張 178

11.1.10 ハンツマン・コーポレーション 179

11.1.10.1 事業概要 179

11.1.10.2 提供する製品/ソリューション/サービス 180

11.1.10.3 最近の動向 181

11.1.10.3.1 製品発売 181

11.1.10.3.2 取引 182

11.1.10.3.3 拡張 182

11.1.11 ロジャース・コーポレーション 183

11.1.11.1 事業概要 183

11.1.11.2 製品/ソリューション/サービス 184

11.1.11.3 最近の動向 185

11.1.11.3.1 製品発表 185

11.1.11.3.2 取引 185

11.1.11.3.3 拡張 186

11.1.12 レクティセル・グループ 187

11.1.12.1 事業概要 187

11.1.12.2 製品/ソリューション/サービス 188

11.1.12.3 最近の動向 188

11.1.12.3.1 取引 188

11.1.13 アスペン・エアロゲルズ社 189

11.1.13.1 事業概要 189

11.1.13.2 製品/ソリューション/サービス 190

11.1.14 モルガン・アドバンスト・マテリアルズPLC 192

11.1.14.1 事業概要 192

11.1.14.2 製品/ソリューション/サービス 193

11.1.15 中国巨石股份有限公司 194

11.1.15.1 事業概要 194

11.1.15.2 製品/ソリューション/サービス 194

11.1.15.3 最近の動向 195

11.1.15.3.1 製品発売 195

11.1.15.3.2 拡張 195

11.1.16 華美省エネ技術集団有限公司 196

11.1.16.1 事業概要 196

11.1.16.2 製品/ソリューション/サービス 196

11.1.16.3 最近の動向 197

11.1.16.3.1 拡張 197

11.2 その他の企業 198

11.2.1 SCOTT MANUFACTURING, LLC 198

11.2.1.1 会社概要 198

11.2.2 VERSALIS S.P.A. 198

11.2.2.1 会社概要 198

11.2.3 ARTIK/OEM 199

11.2.3.1 会社概要 199

11.2.4 HIRA INDUSTRIES LLC 200

11.2.4.1 会社概要 200

11.2.5 AEROFLEX COMPANY LIMITED 201

11.2.5.1 会社概要 201

11.2.6 WINCELL INSULATION CO., LTD. 202

11.2.6.1 会社概要 202

11.2.7 ANCO PRODUCTS 203

11.2.7.1 会社概要 203

11.2.8 PALZIV INC 204

11.2.8.1 会社概要 204

11.2.9 ALKEGEN 205

11.2.9.1 会社概要 205

12 隣接市場および関連市場 206

12.1 はじめに 206

12.2 制限事項 206

12.3 相互接続市場 206

12.3.1 技術的絶縁材市場 – 2028年までの世界予測 206

12.3.1.1 市場定義 206

12.3.1.2 市場概要 206

12.3.1.3 技術的絶縁材市場、材料の種類別 207

12.3.1.3.1 高温断熱材 208

12.3.1.3.1.1 高温産業における省エネへの取り組みの増加が市場を牽引 208

12.3.1.3.2 低温フレキシブル断熱材 208

12.3.1.3.2.1 極低温およびHVAC用途での採用増加が市場を牽引 208

12.3.1.3.3 低温硬質断熱材 208

12.3.1.3.3.1 氷点下の用途における熱安定性と耐久性の需要が成長を促進 208

13 付録 209

13.1 ディスカッションガイド 209

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 212

13.3 カスタマイズオプション 214

13.4 関連レポート 214

13.5 執筆者詳細 215

表1 OEM断熱材市場:調査の前提条件 35

表2 OEM絶縁材市場の概要、2024年と2030年

表3 OEM絶縁材市場:ポーターの5つの力分析

表4 主要エンドユースの購買プロセスにおける利害関係者の影響(%)

表5 主要3用途における主な購入基準 50

表6 OEM絶縁:エコシステム 53

表7 主要特許一覧 58

表8 OEM絶縁市場:主な会議およびイベント、2025~2026年 59

表9 OEM絶縁市場に関連する関税 63

表10 北米:規制当局、政府機関、その他の団体の一覧 63

表11 アジア太平洋地域:規制当局、政府機関、その他の団体の一覧 64

表 12 欧州:規制当局、政府機関、その他の組織の一覧 65

表 13 2020~2024年のミネラルウール用OEM断熱材の平均販売価格動向(米ドル/平方フィート) 66

表 14 2020~2024年の PUF 用 OEM 断熱材の平均販売価格動向(

米ドル/kg) 67

表 15 2020~2022年の FEF 用 OEM 断熱材の平均販売価格動向(

立方メートル) 68

表 16 主要企業の平均販売価格、2023年(米ドル/平方フィート) 69

表 17 OEM断熱材の平均販売価格動向、

地域別。2022~2024年(立方メートル) 70

表 18 各国の 2021~2023 年の実質 GDP 成長率(年間パーセント変化) 73

表 19 各国の 2021~2023 年の失業率 73

表20 インフレ率(平均消費者物価)、国別、2021年~2023年 74

表21 外国直接投資、2022年~2023年 74

表22 OEM断熱材市場、最終用途別、2019年~2023年(百万米ドル) 77

表23 OEM絶縁材市場、最終用途別、2024~2030年(百万米ドル) 77

表24 輸送業界におけるOEM絶縁材市場、最終用途別、

2019~2023年(百万米ドル) 78

表25 輸送業界におけるOEM絶縁材市場、最終用途別、

2024年~2030年(百万米ドル) 79

表26 輸送用OEM絶縁材市場、地域別、

2019年~2023年(百万米ドル) 79

表27 輸送用OEM絶縁材市場、地域別、

2024年~2030年(百万米ドル) 79

表28 産業用および商業用最終用途におけるOEM絶縁材市場、地域別、2019年~2023年(百万米ドル) 81

表29 産業用および商業用最終用途におけるOEM絶縁材市場、地域別、2024年~2030年(百万米ドル) 81

表30 消費者向けOEM絶縁材市場、地域別、

2019年~2023年(単位:百万米ドル) 82

表31 消費者向けOEM絶縁材市場、地域別、

2024年~2030年(単位:百万米ドル) 82

表32 OEM断熱材市場、材料タイプ別、2019年~2023年(単位:百万米ドル) 85

表33 OEM断熱材市場、材料タイプ別、2024年~2030年(単位:百万米ドル) 86

表34 OEM断熱材市場、ミネラルウール別、地域別、

2019年~2023年(百万米ドル) 87

表35 ミネラルウールにおけるOEM断熱材市場、地域別、

2024年~2030年(百万米ドル) 87

表36 ポリウレタンフォームにおけるOEM断熱材市場、地域別、

2019年~2023年(百万米ドル) 88

表37 ポリウレタンフォームにおけるOEM断熱材市場、地域別、

2024年~2030年(百万米ドル) 88

表38 柔軟なエラストマーフォームにおけるOEM断熱材市場、地域別、

2019年~2023年(百万米ドル) 89

表39 軟質エラストマーフォームにおけるOEM断熱材市場、地域別、

2024年~2030年(百万米ドル) 89

表40 その他の材料タイプにおけるOEM断熱材市場、地域別、

2019年~2023年(百万米ドル) 89

表41:その他の材料タイプ別OEM絶縁材市場、地域別、

2024年~2030年(百万米ドル) 90

表42:OEM絶縁材市場、地域別、2019年~2023年(百万米ドル) 92

表43 OEM絶縁材市場:地域別、2024~2030年(単位:百万米ドル) 93

表44 北米:OEM絶縁材市場:材料タイプ別、

2019~2023年(単位:百万米ドル) 94

表45 北米:OEM絶縁材市場、材料タイプ別、

2024~2030年(百万米ドル) 95

表46 北米:OEM絶縁材市場、用途別、

2019~2023年(百万米ドル) 95

表47 北米:OEM絶縁材市場、用途別、

2024~2030年(百万米ドル) 95

表48 北米:OEM絶縁材市場、国別、

2019~2023年(百万米ドル) 95

表49 北米:OEM絶縁材市場、国別、

2024~2030年(百万米ドル) 96

表50 米国:OEM絶縁材市場、材料タイプ別、2019~2023年(百万米ドル) 96

表51 米国:OEM断熱材市場、素材タイプ別、2024~2030年(百万米ドル) 97

表52 カナダ:OEM断熱材市場、素材タイプ別、

2019~2023年(百万米ドル) 97

表53 カナダ:OEM断熱材市場、素材タイプ別、

2024年~2030年(百万米ドル) 98

表54 メキシコ:OEM絶縁材市場、材料タイプ別、

2019年~2023年(百万米ドル) 98

表55 メキシコ:OEM絶縁材市場、材料タイプ別、

2024年~2030年(百万米ドル) 99

表56:ヨーロッパ:OEM断熱材市場、国別、2019年~2023年(単位:百万米ドル) 100

表57:ヨーロッパ:OEM断熱材市場、国別、2024年~2030年(単位:百万米ドル) 101

表58:ヨーロッパ:OEM断熱材市場、素材タイプ別、

2019年~2023年(百万米ドル) 101

表59 欧州:OEM絶縁材市場、材料タイプ別、

2024年~2030年(百万米ドル) 101

表60 欧州:OEM絶縁材市場、エンドユーズ別、2019年~2023年(百万米ドル) 102

表61:欧州:OEM絶縁材市場、用途別、2024年~2030年(百万米ドル) 102

表62:フランス:OEM絶縁材市場、材料タイプ別、

2019年~2023年(百万米ドル) 103

表63 フランス:OEM絶縁材市場、材料タイプ別、

2024~2030年(百万米ドル) 103

表64 ロシア:OEM絶縁材市場、材料タイプ別、

2019~2023年(百万米ドル) 104

表65 ロシア:OEM断熱材市場、材料タイプ別、

2024~2030年(百万米ドル) 104

表66 ドイツ:OEM断熱材市場、材料タイプ別、

2019~2023年(百万米ドル) 105

表67 ドイツ:OEM断熱材市場、材料タイプ別、

2024~2030年(百万米ドル) 105

表68 イタリア:OEM断熱材市場、材料タイプ別、2019~2023年(百万米ドル) 106

表 69 イタリア:OEM 絶縁材市場、素材タイプ別、2024~2030年(百万米ドル) 106

表 70 英国:OEM 絶縁材市場、素材タイプ別、2019~2023年(百万米ドル) 107

表71 英国:OEM絶縁材市場、材料タイプ別、2024~2030年(百万米ドル) 107

表72 その他欧州:OEM絶縁材市場、材料タイプ別、

2019~2023年(百万米ドル) 107

表73 欧州その他:OEM断熱材市場、材料タイプ別、

2024年~2030年(百万米ドル) 108

表74 アジア太平洋地域:OEM断熱材市場、国別、

2019年~2023年(百万米ドル) 109

表75 アジア太平洋地域:OEM絶縁材市場、国別、

2024年~2030年(百万米ドル) 110

表76 アジア太平洋地域:OEM絶縁材市場、材料タイプ別、

2019年~2023年(百万米ドル) 110

表77 アジア太平洋地域:OEM絶縁材市場、材料タイプ別、

2024年~2030年(百万米ドル) 110

表78 アジア太平洋地域:OEM絶縁材市場、用途別、

2019年~2023年(百万米ドル) 111

表79 アジア太平洋地域:OEM絶縁材市場、用途別、

2024年~2030年(百万米ドル) 111

表80 中国:OEM絶縁材市場、材料タイプ別、

2019年~2023年(百万米ドル) 112

表81 中国:OEM絶縁市場、材料タイプ別、

2024年~2030年(百万米ドル) 112

表82 日本:OEM絶縁市場、材料タイプ別、

2019年~2023年(百万米ドル) 113

表 83 日本:OEM絶縁市場、材料タイプ別、

2024年~2030年(百万米ドル) 113

表 84 インド:OEM絶縁市場、材料タイプ別、2019年~2023年(百万米ドル) 114

表 85 インド: OEM絶縁材市場、材料タイプ別、2024~2030年(百万米ドル) 114

表 86 韓国:OEM絶縁材市場、材料タイプ別、

2019~2023年(百万米ドル) 115

表 87 韓国:OEM絶縁材市場、材料タイプ別、

2024年~2030年(百万米ドル) 115

表88 アジア太平洋地域その他:OEM絶縁材市場、材料タイプ別、

2019年~2023年(百万米ドル) 115

表89 アジア太平洋地域その他:OEM絶縁材市場、材料タイプ別、

2024年~2030年(百万米ドル) 116

表90 世界のその他地域:OEM絶縁材市場、国別、

2019年~2023年(百万米ドル) 116

表91 世界のその他地域:OEM絶縁材市場、国別、

2024年~2030年(百万米ドル) 116

表 92 世界のその他地域:OEM絶縁材市場、材料タイプ別、

2019年~2023年(百万米ドル) 117

表 93 世界のその他地域:OEM絶縁材市場、材料タイプ別、

2024年~2030年(百万米ドル) 117

表 94 世界のその他地域:OEM絶縁材市場、用途別、

2019年~2023年(百万米ドル) 117

表 95 世界のその他地域:OEM絶縁材市場、用途別、

2024年~2030年(百万米ドル) 118

表96 サウジアラビア:OEM絶縁材市場、材料タイプ別、

2019年~2023年(百万米ドル) 118

表97 サウジアラビア:OEM絶縁材市場、材料タイプ別、

2024年~2030年(百万米ドル) 119

表 98 アラブ首長国連邦:OEM絶縁材市場、材料タイプ別、2019年~2023年(百万米ドル) 119

表 99 アラブ首長国連邦:OEM絶縁材市場、材料タイプ別、2024年~2030年(百万米ドル) 120

表 100 ブラジル:OEM断熱材市場、材料タイプ別、

2019年~2023年(百万米ドル) 120

表 101 ブラジル:OEM断熱材市場、材料タイプ別、

2024年~2030年(百万米ドル) 121

表 102 その他の国々:OEM 絶縁材市場、材料タイプ別、

2019~2023年(単位:百万米ドル) 121

表 103 その他の国々:OEM 絶縁材市場、材料タイプ別、

2024~2030年(単位:百万米ドル) 122

表104 OEM断熱材市場における主要企業の戦略の概要、2018年~2024年 123

表105 OEM断熱材市場:競争の度合い 127

表106 OEM断熱材市場:地域別市場規模 133

表 107 OEM 絶縁材市場:材料タイプ別市場規模 134

表 108 OEM 絶縁材市場:絶縁タイプ別市場規模 135

表 109 OEM 絶縁材市場:用途別市場規模 136

表 110 OEM 絶縁材市場:主要新興企業/中小企業の詳細リスト 139

表 111 OEM 絶縁材市場:主要新興企業/中小企業の競合ベンチマーク 140

表 112 OEM 絶縁材市場:製品発売、

2018年1月~2024年12月 143

表113 OEM絶縁材市場:取引、2018年1月~2024年12月 144

表114 OEM絶縁材市場:拡張、2018年1月~2024年12月 145

表115 オーエンス・コーニング:企業概要 147

表116 オーエンス・コーニング:製品/ソリューション/サービス 148

表117 オーエンス・コーニング:製品発売(2018年1月~2024年12月) 149

表118 オーエンス・コーニング:契約、2018年1月~2024年12月 149

表119 ロックウールA/S:企業概要 151

表120 ロックウールA/S:製品/ソリューション/サービス 152

表121 ROCKWOOL A/S:2018年1月~2024年12月の新製品 153

表122 ROCKWOOL A/S:2018年1月~2024年12月の取引 153

表123 ROCKWOOL A/S:2018年1月~2024年12月の拡張 154

表124 Covestro AG:企業概要 156

表125 Covestro AG:製品/ソリューション/サービス 157

表126 コベストロAG:取引、2018年1月~2024年12月 158

表127 コベストロAG:拡張、2018年1月~2024年12月 159

表128 サンゴバン・イソバー:企業概要 160

表129 サンゴバン・イソバー:製品/ソリューション/サービス 161

表130 サンゴバン・イソバー:案件、2018年1月~2024年12月 162

表131 クナウフ・インシュレーション:会社概要 164

表132 クナウ・インシュレーション:製品/ソリューション/サービス 164

表133 クナウ・インシュレーション:その他の動向、2018年1月~2024年12月 165

表134 アルマセル:会社概要 166

表135 アルマセル:製品/ソリューション/サービス 167

表136 アルマセル:製品発売(2018年1月~2024年12月) 168

表137 アルマセル:取引(2018年1月~2024年12月) 168

表138 キングスパン・グループ:会社概要 170

表139 キングスパン・グループ:製品/ソリューション/サービス 171

表140 キングスパン・グループ:製品発売(2018年1月~2024年12月) 172

表141 キングスパン・グループ:取引、2018年1月~2024年12月 173

表142 ジョンス・マンビル:企業概要 174

表143 ジョンス・マンビル:製品/ソリューション/サービス 174

表144 JOHNS MANVILLE:2018年1月~2024年12月の新製品発売 175

表145 JOHNS MANVILLE:2018年1月~2024年12月の拡張 176

表146 L’ISOLANTE K-FLEX S.P.A.:会社概要 177

表147 L’ISOLANTE K-FLEX S.P.A.:製品/ソリューション/サービス 177

表148 L’ISOLANTE K-FLEX S.P.A.:製品発売、

2018年1月~2024年12月 178

表149 L’ISOLANTE K-FLEX S.P.A: 拡張、2018年1月~2024年12月 178

表150 HUNTSMAN CORPORATION: 企業概要 179

表151 ハンツマンコーポレーション:製品/ソリューション/サービス 180

表152 ハンツマンコーポレーション:製品発売

2018年1月~2024年12月 181

表153 ハンツマンコーポレーション:取引、2018年1月~2024年12月 182

表154 ハンツマンコーポレーション:拡張、2018年1月~2024年12月 182

表155 ロジャースコーポレーション:企業概要 183

表156 ロジャースコーポレーション:提供する製品/ソリューション/サービス 184

表157 ロジャースコーポレーション:2018年1月~2024年12月の製品発売 185

表158 ロジャース・コーポレーション:取引、2018年1月~2024年12月 185

表159 ロジャース・コーポレーション:拡張、2018年1月~2024年12月 186

表160 レクティセル・グループ:企業概要 187

表161 レクティセル・グループ:提供製品/ソリューション/サービス 188

表162 レクティセル・グループ:取引、2018年1月~2024年12月 188

表163 アスペン・エアロゲルズ:会社概要 189

表 164 アスペン・エアロゲルズ社:製品/ソリューション/サービス 190

表 165 モーガン・アドバンスト・マテリアルズPLC:企業概要 192

表 166 モーガン・アドバンスト・マテリアルズPLC:製品/ソリューション/サービス 193

表167 CHINA JUSHI CO., LTD: 会社概要 194

表168 CHINA JUSHI CO., LTD: 製品/ソリューション/サービス 194

表169 CHINA JUSHI CO., LTD: 製品発売 2018年1月~2024年12月 195

表170 中国久世股份有限公司:拡張、2018年1月~2024年12月 195

表171 華明節能科技股份有限公司:企業概要 196

表172 HUAMEI ENERGY-SAVING TECHNOLOGY GROUP CO., LTD: 製品/ソリューション/サービス 196

表173 HUAMEI ENERGY-SAVING TECHNOLOGY GROUP CO., LTD: 拡張(2018年1月~2024年12月) 197

表174 SCOTT MANUFACTURING, LLC:会社概要 198

表175 VERSALIS S.P.A.:会社概要 198

表176 ARTIK/OEM:会社概要 199

表177 HIRA INDUSTRIES LLC:会社概要 200

表178 AEROFLEX COMPANY LIMITED:会社概要 201

表179 WINCELL INSULATION CO., LTD.:会社概要 202

表180 ANCO PRODUCTS:会社概要 203

表181 PALZIV INC:会社概要 204

表182 ALKEGEN:会社概要 205

表183 技術的絶縁材市場:素材別、2019年~2021年(百万米ドル) 207

表184 技術的絶縁材市場:素材別、2022年~2028年(百万米ドル) 207