経口タンパク質およびペプチド市場における魅力的な機会

北米

北米市場の成長は、経口ペプチドの開発に向けた研究への投資の増加と、その地域での採用拡大に起因しています。

市場の成長は主に、新しい経口タンパク質およびペプチドの開発に向けたイノベーションへの注目が高まっていること、およびこれらの薬剤に対する高い需要によって牽引されています。

新規治療適応症(NASH、アルツハイマー病など)における使用の増加は、経口タンパク質およびペプチド市場の企業にとって重要な機会分野です。

薬剤開発の高コストと厳格な規制承認プロセスが、予測期間中の市場成長を抑制する可能性があります。

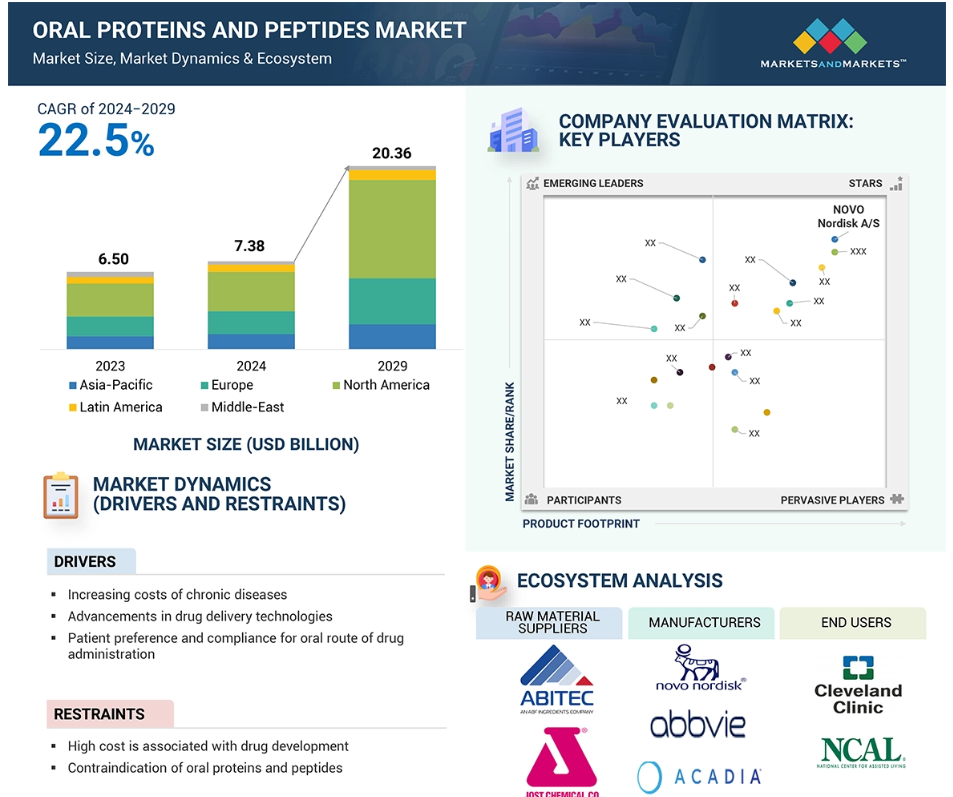

世界的に見ると、北米が経口タンパク質およびペプチドの最大の市場であり、この傾向は予測期間中も継続すると見込まれています。

経口タンパク質およびペプチドの世界市場のダイナミクス

推進要因:慢性疾患の増加

糖尿病、心臓病、脳卒中、癌などの慢性疾患は、罹患率および死亡率の主な原因となっています。公衆衛生システムの改善後、疾病の傾向が変化し、慢性疾患の罹患率が増加し始め、コストが増加しています。メイヨー・クリニックは、2030年までに慢性疾患の負担が世界全体で47兆米ドルに達すると推定しています。これらの疾患が増加している背景には、運動不足、栄養不良、喫煙、過剰なアルコール摂取といったリスク要因がますます明らかになっていることがあります。アメリカでは、疾病対策センター(CDC)は、年間4.5兆ドルに上る医療費の90%は、慢性疾患や精神疾患によるものと推定しています。そのため、この分野ではいくつかの経口ペプチドが発売されています。例えば、2型糖尿病治療薬のRYBELSUS(セマグルチド)、レット症候群治療薬のDAYBUE(トロフィネチド)、ループス腎炎治療薬のLUPKYNIS(ボクロスポリン)、慢性特発性便秘症および便秘型IBS治療薬のTRULANCE(プレカナチド)などです。

抑制要因:医薬品開発には高額な費用がかかる

これらの新療法の開発に必要なコストは高く、その採用と利用を妨げる大きな要因となっています。 経口タンパク質およびペプチドには、腸管での吸収率の低さや消化管での酵素分解という大きな課題があります。 胃の過酷なさまざまな環境からこれらの分子を保護し、バイオアベイラビリティを向上させる製剤の開発が望まれています。 その例としては、腸溶性コーティング剤、浸透促進剤、ナノ粒子キャリアなどがありますが、これらは高度でコストのかかる技術でもあります。また、リポソーム、ミセル、ナノカプセル化などの技術も、安定性と吸収性を高めるために設計されており、高額な研究、試験、製造工程を必要とするため、薬剤開発に多大なコストを追加する技術です。 したがって、経口タンパク質およびペプチドの開発、製造、市場導入にかかるコストが市場の成長を制限しています。

機会:経口タンパク質およびペプチドの堅固な臨床試験パイプライン

経口タンパク質およびペプチドの臨床試験パイプラインは充実しており、成長を続ける薬物送達技術や注射を必要としない治療への需要の高まりによって、さらに強化されています。これらの治療法は、患者の服薬コンプライアンスを改善し、経口投与のタンパク質およびペプチドによって医学的管理が可能な症状の範囲を拡大する可能性があります。現在の臨床試験パイプラインには、肥満および過体重、ホルモン障害、プラーク、乾癬の治療を目的とした薬剤が含まれています。その種類は、従来型を越えて新たな収益源となる経口ペプチドにまで及びます。さらに、経口GLP-1受容体作動薬セマグルチドなどの新しい経口ペプチド薬は、臨床試験で有望な結果をもたらしていると言われています。このような技術革新により、より幅広い用途を持つ他のペプチド薬の経口代替の可能性が開かれることになります。パイプラインには、経口タンパク質およびペプチドの安定性と吸収性を高めるために、腸溶性コーティング剤、粘膜付着システム、ナノ粒子キャリア、浸透促進剤などの先進技術を活用した薬剤が含まれています。これらの技術は臨床試験を通じて合理化され、さらに完成度を高めています。

課題:製剤と安定性の維持

経口タンパク質およびペプチドの製剤と安定性は、この市場の成長における最大の課題のひとつです。タンパク質およびペプチドは巨大で複雑な分子であり、環境条件に敏感であるため、経口薬としての開発はより困難になります。 消化管には、胃のペプシンや小腸のトリプシン、キモトリプシンなど、いくつかのタンパク質分解酵素が存在します。 これらの酵素はタンパク質やペプチドを小さな不活性断片に分解し、経口投与されたタンパク質の生物学的利用能を大幅に低下させます。タンパク質およびペプチドの分子の長さは長く、親水性であるため、脂溶性の細胞膜を通って腸上皮に浸透することはほぼ不可能です。この低浸透性により、血流への吸収はほとんど、あるいはまったく起こりません。吸収率の低さに分解の多さが加わり、経口タンパク質およびペプチドで望ましい治療効果を得るには比較的高用量が必要となり、その結果、副作用の可能性や製造コストが高くなります。

経口タンパク質およびペプチドの世界市場の生態系分析

経口タンパク質およびペプチド市場の生態系は、APIや添加剤メーカーなどの必須コンポーネントを提供する原材料サプライヤー、および病院や専門クリニック、長期療養施設、在宅ケア施設などのエンドユーザーで構成されています。メーカーは、FDAやEMAなどの機関が定める規制に従いながら、経口タンパク質およびペプチドの開発と流通を行っています。原材料サプライヤーは、経口タンパク質およびペプチドの開発に必要なAPIや生化学物質などの重要なコンポーネントを提供しています。

2023年には、グルカゴン様ペプチド-1(GLP-1)受容体作動薬が、薬効分類別で市場を独占しました。

この薬物分類には、グリシン-プロリン-グルタミン酸(GPE)アナログ、グルカゴン様ペプチド-1(GLP-1)受容体作動薬、グアニル酸シクラーゼ-C(GC-C)作動薬、カルシニューリン阻害剤免疫抑制剤、カルシトニン遺伝子関連ペプチド(CGRP)受容体拮抗薬、その他が含まれます。2023年には、GLP-1受容体作動薬セグメントが最大の市場シェアを占めました。これらの薬剤は、インクレチンホルモンであるグルカゴン様ペプチド-1(GLP-1)を模倣するように設計されています。これらはインクレチン模倣薬と呼ばれる薬剤の一種です。臨床現場では、これらの薬剤は主に2型糖尿病の治療に使用されてきましたが、最近では肥満や過体重の治療と管理に不可欠なものとなっています。

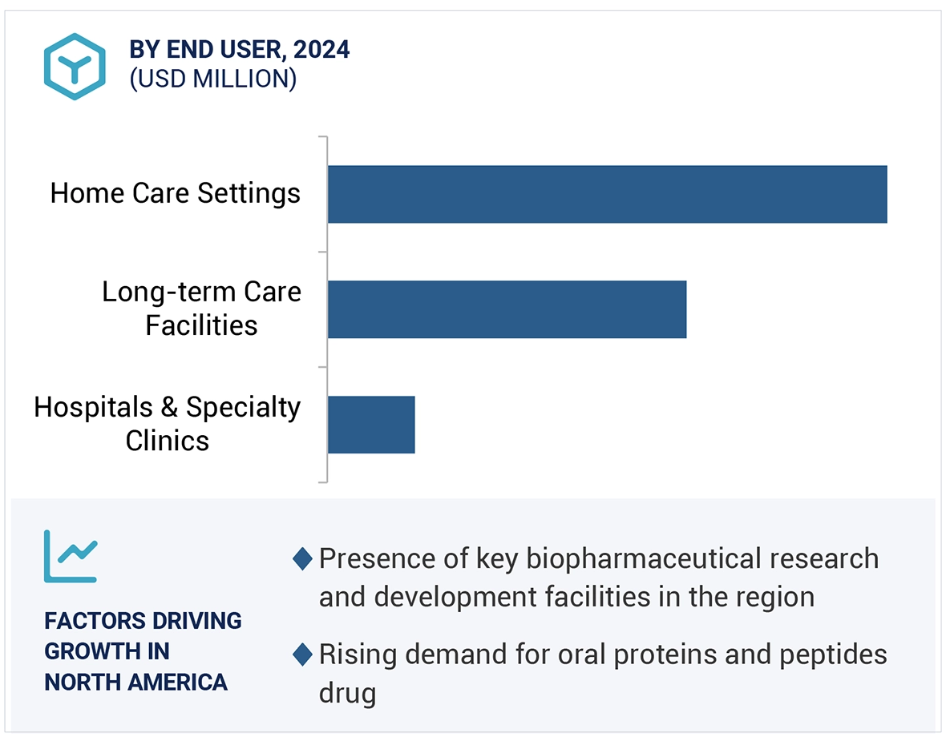

エンドユーザー別では、在宅医療が最も高い成長率を示すと予測されています。

エンドユーザー別にみると、経口タンパク質およびペプチド市場は、在宅医療、長期療養施設、病院および専門クリニックに区分されます。2023年には、在宅医療セグメントが最も高いCAGRで成長すると予測されています。このエンドユーザーセグメントの主な推進要因には、これらの薬剤に対する認識と採用率の増加、その使いやすさ、および対象疾患(糖尿病、IBDや便秘などの胃腸疾患、中枢神経系疾患など)の治療効果があります。また、患者の服薬コンプライアンスは、経口投与および在宅ケア環境において大幅に高くなることが研究により示されています。

2023年には、経口タンパク質およびペプチド市場における地域別市場として北米が最大となりました。

経口タンパク質およびペプチドの世界市場は、北米、アジア太平洋、ヨーロッパ、中南米、中東、アフリカで調査されています。2023年には、北米が経口タンパク質およびペプチド市場で最大のセグメントとなり、次いでヨーロッパとアジア太平洋が続きました。AbbVie Inc.(アメリカ)やPfizer Inc.(アメリカ)などの主要な市場参加者の存在、北米における経口タンパク質およびペプチド製品の承認の増加、生命科学研究に対する政府助成金の利用可能性、薬物送達技術の進歩、製薬およびバイオ製薬産業の成長により、北米は経口タンパク質およびペプチドの最大の地域市場となっています。ヨーロッパは経口タンパク質およびペプチドの第2位の市場であり、予測期間中に最も高いCAGRで成長すると予測されています。この成長は、この地域の政府機関や製薬会社による安定した資金調達状況に支えられた研究開発への注目の高まりに起因しています。

2024年に最も高いCAGRの市場

北米地域で最も成長の速い市場

経口タンパク質およびペプチド市場の最近の動向

- 2025年1月、ノボ ノルディスクとヴァロ・ヘルスは、肥満、2型糖尿病、心血管疾患の治療薬として最大20種類の新規治療薬を発見・開発するための提携を拡大しました。

- 2025年1月、アッヴィは、乾癬の非臨床薬であるNimble社の経口ペプチドIL23R阻害剤を免疫学パイプラインに追加するために、Nimble社を買収しました

- 2024年12月、メルクとハンソファーマは、経口GLP-1受容体作動薬の試験薬であるHS-10535に関するグローバルライセンス契約を発表しました。この契約により、メルクはHS-10535の開発、製造、商業化の独占的権利を獲得しました。

- 2024年11月、ノボ ノルディスク A/Sは、デンマークの製造施設を拡張するために60億9000万米ドルを投資しました。この投資により原薬の生産能力が拡大し、GLP-1製品を含む深刻な慢性疾患の現在のポートフォリオと将来のポートフォリオがサポートされます。

- 2024年10月、Acadia Pharmaceuticalsは、レット症候群の治療薬であるDAYBUE(トロフィネチド)について、カナダ保健省から承認を取得しました。これにより、この希少な神経発達障害に対する承認を取得した初の、そして唯一の薬剤がカナダで誕生しました。

- 2024年9月、オーレニア・ファーマスーティカルズは、厚生労働省より、ミコフェノール酸モフェチル(MMF)との併用によるループス腎炎(LN)の治療薬としてボクロスポリン(LUPKYNIS)の承認を取得しました。

主要市場関係者

経口タンパク質およびペプチド市場における主要関係者には、以下が含まれます。

Novo Nordisk A/S (Denmark)

AbbVie Inc. (US)

Pfizer Inc. (US)

Acadia Pharmaceuticals Inc. (US)

Aurinia Pharmaceuticals Inc. (Canada)

Bausch Health Companies Inc (Canada)

CHIESI Farmaceutici S.p.A. (Italy)

EnteraBio LTD. (Israel)

Merck & Co., Inc. (US)

Johnson & Johnson Services, Inc. (US)

R-Pharm JSC (Russia)

Proxima Concepts (US)

SWK Holdings Corporation (US)

AstraZeneca (UK)

Regor Therapeutics Group (China)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 市場範囲 32

1.3.1 対象市場 32

1.3.2 対象範囲 33

1.3.3 対象年 33

1.3.4 対象通貨 34

1.4 関係者 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.2 一次データ 36

2.2 市場規模の推定 38

2.2.1 一次資料からの洞察 40

2.2.2 セグメントレベルでの市場規模評価 40

2.3 市場成長予測 41

2.4 市場内訳およびデータ検証 43

2.5 調査の前提条件 44

2.6 調査の限界 44

2.7 リスク分析 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 50

4.1 経口タンパク質およびペプチド市場の概要 50

4.2 北米:経口タンパク質およびペプチド市場シェア、

製剤および国別(2023年) 51

4.3 経口タンパク質およびペプチド市場シェア:治療分野別(2023年) 51

4.4 経口タンパク質およびペプチド市場シェア:エンドユーザー別(2024年対2029年) 52

4.5 経口タンパク質およびペプチド市場:地域別成長機会 52

5 市場概要 53

5.1 はじめに 53

5.2 市場力学 53

5.2.1 推進要因 54

5.2.1.1 慢性疾患の負担の増大 54

5.2.1.2 薬物送達技術の進歩 55

5.2.1.3 患者の服薬順守率の向上と経口投与の選択 55

5.2.1.4 経口タンパク質およびペプチドの治療用途の拡大 56

5.2.2 阻害要因 56

5.2.2.1 医薬品開発費の高額化 56

5.2.2.2 経口タンパク質およびペプチドの禁忌 56

5.2.2.3 規制当局による承認プロセスが厳しい 57

5.2.3 機会 57

5.2.3.1 経口タンパク質およびペプチドの臨床試験パイプラインが充実している 57

5.2.3.2 個別化医療に対する需要の高まり 58

5.2.4 課題 58

5.2.4.1 処方と安定性の課題 58

5.2.4.2 代替療法の利用可能性 59

5.3 生態系分析 60

5.3.1 原材料サプライヤーの役割 60

5.3.2 製品供給業者の役割 61

5.3.3 最終消費者の役割 61

5.3.4 規制当局の役割 61

5.4 バリューチェーン分析 62

5.5 サプライチェーン分析 64

5.6 ポーターのファイブフォース分析 65

5.6.1 新規参入者の脅威 66

5.6.2 代替品の脅威 66

5.6.3 供給業者の交渉力 67

5.6.4 購入者の交渉力 67

5.6.5 競争の激しさ 67

5.7 主要な関係者と購買基準 67

5.7.1 主要な関係者 67

5.7.2 購買基準 68

5.8 価格分析 70

5.8.1 経口タンパク質およびペプチド製品の価格分析 70

5.8.2 国および地域別のトップ経口タンパク質およびペプチド製品の価格分析 71

5.9 規制環境 72

5.9.1 規制シナリオ 72

5.9.2 規制当局、政府機関、その他の組織 73

5.10 顧客の事業に影響を与えるトレンド/混乱 76

5.11 技術分析 76

5.11.1 主要技術 76

5.11.1.1 一過性浸透促進剤 76

5.11.1.2 消化管浸透促進技術 77

5.11.1.3 経口sCT(OSTORA)技術 77

5.11.2 補完技術 77

5.11.2.1 Peptelligence 77

5.11.2.2 ThioMatrix 77

5.11.2.3 トランスフェリンベースの遺伝子融合タンパク質 78

5.11.3 隣接技術 78

5.11.3.1 Oramed および Orasome 78

5.11.3.2 Q-sphera 78

5.11.3.3 ナノインクルージョン 78

5.11.3.4 オレオテック & ソクテック 79

5.12 パイプライン分析 79

5.13 特許分析 80

5.13.1 方法論 80

5.14 2025年の主要会議およびイベント 83

5.15 投資および資金調達シナリオ 84

5.16 経口タンパク質およびペプチド市場におけるAIの影響 86

6 分子別の経口タンパク質およびペプチド市場 88

6.1 はじめに 89

6.2 セマグルチド 89

6.2.1 患者のコンプライアンス向上が市場成長を後押し 89

6.3 カルシトニン 92

6.3.1 普及を支える効果的な偏頭痛治療薬の必要性 92

6.4 リナクロチド 95

6.4.1 胃腸障害の有病率上昇が成長を後押し 95

6.5 トロフィネチド 97

6.5.1 FDA承認が成長を後押し 97

6.6 ボクロスポリン 100

6.6.1 患者のアクセスと採用を促進するための規制当局の承認の増加 100

6.7 プレカナチド 102

6.7.1 成長を支える患者の利便性の向上 102

6.8 その他の分子 104

7 経口タンパク質およびペプチド市場、薬効分類別 108

7.1 はじめに 109

7.2 グルカゴン様ペプチド-1受容体アゴニスト 109

7.2.1 成長を支える採用拡大 109

7.3 カルシトニン遺伝子関連ペプチド受容体拮抗薬 112

7.3.1 片頭痛有病率の増加が採用を促進 112

7.4 グアニル酸シクラーゼC受容体作動薬 115

7.4.1 市場を牽引するIBSおよびCICの有病率の上昇 115

7.5 グリシン-プロリン-グルタミン酸 117

7.5.1 成長を支えるGPEクラス薬剤の開発に焦点を当てる 117

7.6 カルシニューリン阻害剤免疫抑制剤 120

7.6.1 成長促進のための臓器移植件数の増加 120

7.7 その他の薬効分類 122

8 治療分野別経口タンパク質およびペプチド市場 125

8.1 はじめに 126

8.2 糖尿病 126

8.2.1 高い有効性によりエンドユーザーの採用を促進 126

8.3 中枢神経系疾患 130

8.3.1 神経疾患の負担増大が市場を牽引 130

8.4 消化器病学 133

8.4.1 消化器系疾患の有病率上昇が市場成長を後押し 133

8.5 遺伝性疾患 136

8.5.1 遺伝性疾患の有病率上昇が成長を後押し 136

8.6 腎臓学 139

8.6.1 高齢者人口における腎疾患の有病率上昇が市場を牽引 139

8.7 肥満および過体重 141

8.7.1 肥満の発生率上昇が市場成長を牽引 141

8.8 その他の治療分野 143

9 経口タンパク質およびペプチド市場、剤型別 146

9.1 はじめに 147

9.2 錠剤 147

9.2.1 高い採用率と投与の容易さが成長を後押し 147

9.3 カプセル 150

9.3.1 経口生物製剤に対する需要の高まりと患者の服薬遵守の向上が市場を牽引 150

9.4 経口ソリューション 153

9.4.1 バイオアベイラビリティの向上と患者の利便性に対する注目が高まり、市場成長を後押し 153

10 口腔内タンパク質およびペプチド市場、エンドユーザー別 156

10.1 はじめに 157

10.2 在宅ケアの設定 157

10.2.1 テレヘルス企業の増加と在宅ケアの利便性向上が市場成長を後押し 157

10.3 長期療養施設 160

10.3.1 高齢者人口の増加と慢性疾患の蔓延が成長を後押し 160

10.4 病院および専門クリニック 163

10.4.1 市場成長を支える多様な疾患別経口ペプチドの採用 163

11 経口タンパク質およびペプチド市場:地域別 167

11.1 はじめに 168

11.2 北米 168

11.2.1 北米のマクロ経済見通し 169

11.2.2 アメリカ 173

11.2.2.1 アメリカは北米および世界市場で大きなシェアを維持する 173

11.2.3 カナダ 175

11.2.3.1 肥満と心不全の増加が市場成長を後押し 175

11.3 ヨーロッパ 177

11.3.1 ヨーロッパのマクロ経済の見通し 178

11.3.2 ドイツ 182

11.3.2.1 ドイツがヨーロッパ市場で最大のシェアを維持 182

11.3.3 英国 185

11.3.3.1 市場成長を支えるライフサイエンスの進歩に重点的に取り組む 185

11.3.4 フランス 187

11.3.4.1 糖尿病の有病率の高まりと市場成長を促進する政府の取り組み 187

11.3.5 イタリア 190

11.3.5.1 主要製薬企業およびバイオテクノロジー企業の存在が市場を牽引 190

11.3.6 スペイン 192

11.3.6.1 GLP-1 薬に関連するイニシアティブが市場を牽引 192

11.3.7 オランダ 195

11.3.7.1 市場成長を支える医薬品研究開発への意識の高まりと重点化 195

11.3.8 ヨーロッパその他 197

11.4 アジア太平洋地域 199

11.4.1 アジア太平洋地域のマクロ経済見通し 200

11.4.2 中国 203

11.4.2.1 研究開発費の増加が市場を牽引 203

11.4.3 日本 206

11.4.3.1 糖尿病有病率の増加が市場を牽引 206

11.4.4 インド 208

11.4.4.1 費用対効果に優れ、患者にやさしい薬剤の開発に向けた積極的な取り組みが市場成長を促進 208

11.4.5 オーストラリア 211

11.4.5.1 GLP-1 薬剤へのアクセス増加と政府支援が市場を牽引 211

11.4.6 韓国 213

11.4.6.1 市場成長を推進する革新的な治療ソリューションの開発に注目が集まる 213

11.4.7 アジア太平洋地域その他 216

11.5 ラテンアメリカ 218

11.5.1 ラテンアメリカのマクロ経済の見通し 218

11.5.2 ブラジル 221

11.5.2.1 ブラジルは南米アメリカで最大の市場シェアを維持する見通し 221

11.5.3 メキシコ 224

11.5.3.1 糖尿病および肥満患者の増加が市場成長を後押しする見通し 224

11.5.4 南米アメリカその他 226

11.6 中東 229

11.6.1 中東のマクロ経済見通し 229

11.6.2 GCC諸国 232

11.6.2.1 サウジアラビア 235

11.6.2.1.1 市場成長を支えるGLP-1医薬品の入手可能性の拡大 235

11.6.2.2 アラブ首長国連邦 237

11.6.2.2.1 市場を牽引するGLP-1医薬品に対する規制当局の承認の拡大 237

11.6.2.3 GCC諸国その他 240

11.6.3 中東その他 242

11.7 アフリカ 244

11.7.1 大規模で成長中の患者人口と医療改革が市場を牽引 244

11.7.2 アフリカのマクロ経済の見通し 244

12 競合状況 248

12.1 概要 248

12.2 主要戦略/勝利への権利 248

12.2.1 経口タンパク質およびペプチドの各企業が採用している戦略の概要 248

12.4 市場シェア分析、2023年 250

12.5 企業評価マトリクス:主要企業、2024年 252

12.5.1 スター企業 252

12.5.2 新興リーダー企業 252

12.5.3 普及したプレーヤー 253

12.5.4 参加者 253

12.6 企業評価マトリクス:2024年に製品がパイプラインにあるプレーヤー 254

12.6.1 スター 254

12.6.2 新興のリーダー 254

12.6.3 浸透するプレーヤー 254

12.6.4 参加者 254

12.6.5 企業規模:主要プレーヤー、2024年 256

12.7 企業評価マトリクス:スタートアップ/中小企業、2024年 262

12.7.1 先進的な企業 262

12.7.2 対応力のある企業 262

12.7.3 ダイナミックな企業 262

12.7.4 スタート地点 262

12.7.5 ベンチマークによる競合他社比較:スタートアップ/中小企業、2024 264

12.7.5.1 主なスタートアップ/中小企業の詳細リスト 264

12.7.5.2 主なスタートアップ/中小企業のベンチマークによる競合他社比較 265

12.8 評価および財務指標 266

12.8.1 財務指標 266

12.8.2 企業評価 266

12.9 ブランド/製品比較 267

12.10 競合シナリオ 268

12.10.1 製品承認 268

12.10.2 取引 269

12.10.3 拡大 271

12.10.4 その他の動向 272

13 企業プロフィール 273

13.1 はじめに 273

13.2 主要企業 273

13.2.1 NOVO NORDISK A/S 273

13.2.1.1 事業概要 273

13.2.1.2 製品 274

13.2.1.3 最近の動向 275

13.2.1.4 MnMの見解 277

13.2.2 ABBVIE INC. 278

13.2.2.1 事業概要 278

13.2.2.2 製品ラインナップ 279

13.2.2.3 最近の動向 280

13.2.2.4 MnM視点 281

13.2.3 PFIZER INC. 282

13.2.3.1 事業概要 282

13.2.3.2 製品パイプライン 283

13.2.3.3 最近の動向 284

13.2.3.4 MnM ビュー 285

13.2.4 バウシュ・ヘルス・カンパニーズ 286

13.2.4.1 事業概要 286

13.2.4.2 製品 287

13.2.4.3 最近の動向 288

13.2.5 キージー・ファルマチェウティチ S.P.A. 289

13.2.5.1 事業概要 289

13.2.5.2 製品 290

13.2.5.3 最近の動向 290

13.2.6 ACADIA PHARMACEUTICALS INC. 291

13.2.6.1 事業概要 291

13.2.6.2 製品 292

13.2.6.3 最近の動向 293

13.2.7 オーリニア・ファーマスーティカルズ・インク 294

13.2.7.1 事業概要 294

13.2.7.2 製品 295

13.2.7.3 最近の動向 295

13.2.8 メルク・アンド・カンパニー・インク 297

13.2.8.1 事業概要 297

13.2.8.2 製品パイプライン 298

13.2.8.3 最近の動向 299

13.2.9 ジョンソン・エンド・ジョンソン・サービス・インク 300

13.2.9.1 事業概要 300

13.2.9.2 製品パイプライン 301

13.2.9.3 最近の動向 302

13.2.10 SWK HOLDINGS 303

13.2.10.1 事業概要 303

13.2.10.2 製品パイプライン 304

13.2.10.3 最近の動向 304

13.2.11 R-PHARM JSC 305

13.2.11.1 事業概要 305

13.2.11.2 開発パイプライン 305

13.2.12 ENTERA BIO LTD. 306

13.2.12.1 事業概要 306

13.2.12.2 製品パイプライン 306

13.2.12.3 最近の動向 307

13.2.13 PROXIMA CONCEPTS 308

13.2.13.1 事業概要 308

13.2.13.2 開発中の製品 308

13.3 その他の企業 309

13.3.1 アストラゼネカPLC 309

13.3.2 レゴア・セラピューティック・グループ 309

13.3.3 ターンズ・ファーマスーティカルズ・インク 310

13.3.4 ストラクチャー・セラピューティック 310

13.3.5 バイキング・セラピューティック 311

13.3.6 プロタゴニスト・セラピューティック 311

13.3.7 ラニ・セラピューティック 312

13.3.8 カーモット・セラピューティック社 312

13.3.9 ゼアランド・ファーマ 313

13.3.10 シウィンド・バイオサイエンス社 313

13.3.11 江蘇恒瑞製薬株式会社 314

14 付録 315

14.1 ディスカッションガイド 315

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 319

14.3 カスタマイズオプション 321

14.4 関連レポート 321

14.5 著者詳細 322

表1 経口タンパク質およびペプチド市場:影響分析 54

表2 経口タンパク質およびペプチド市場:原材料供給業者の役割 60

表3 経口タンパク質およびペプチド市場:製品提供業者の役割 61

表4 経口タンパク質およびペプチド市場:エンドユーザーの役割 61

表5 経口タンパク質およびペプチド市場:規制当局の役割 62

表6 経口タンパク質およびペプチド市場:ポーターのファイブフォース分析 65

表7 口腔内タンパク質およびペプチドの購買基準、エンドユーザー別 69

表8 価格分析、製品別、2024年 70

表9 価格分析、国・地域別(米ドル)、2024年 71

表 10 経口タンパク質およびペプチド市場に関する規制シナリオ 72

表 11 北米:規制当局、政府機関、

その他の組織の一覧 73

表 12 ヨーロッパ:規制当局、政府機関、

73

表 13 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 74

表 14 世界のその他の地域:規制当局、政府機関、その他の組織の一覧 75

表15 臨床開発段階にある経口ペプチド(2025年1月現在) 79

表16 2014年~2025年に申請された特許 80

表17 2023年~2024年の技術革新と特許登録 82

表18 経口タンパク質およびペプチド市場:会議およびイベントの詳細リスト

83

表19 経口タンパク質およびペプチド市場、分子別、2022年~2029年(百万米ドル)89

表20 セマグルチド市場、地域別、2022年~2029年(百万米ドル) 90

表21 北米:セマグルチド市場、国別、

2022年~2029年(百万米ドル) 90

表22 ヨーロッパ:国別セマグルチド市場、2022年~2029年(百万米ドル) 90

表23 アジア太平洋地域:国別セマグルチド市場、2022年~2029年(百万米ドル) 91

表24 ラテンアメリカ:セマグルチド市場、国別、

2022年~2029年(百万米ドル) 91

表25 中東:セマグルチド市場、地域別、2022年~2029年(百万米ドル) 91

表26 GCC諸国:セマグルチド市場、国別、

2022年~2029年(百万米ドル) 92

表27 カルシトニン市場、地域別、2022年~2029年(百万米ドル) 92

表28 北米:国別カルシトニン市場、2022年~2029年(百万米ドル) 93

表29 ヨーロッパ:国別カルシトニン市場、2022年~2029年(百万米ドル) 93

表30 アジア太平洋地域:国別カルシトニン市場、2022年~2029年(百万米ドル) 93

表31 ラテンアメリカ:国別カルシトニン市場、2022年~2029年(百万米ドル) 94

表32 中東:カルシトニン市場、地域別、2022年~2029年(百万米ドル) 94

表33 GCC諸国:カルシトニン市場、国別、2022年~2029年(百万米ドル) 94

表34 リナクロチド市場:地域別、2022年~2029年(百万米ドル) 95

表35 北米:リナクロチド市場:国別、

2022年~2029年(百万米ドル) 95

表36 ヨーロッパ:国別リナクロチド市場、2022年~2029年(百万米ドル) 96

表37 アジア太平洋:国別リナクロチド市場、2022年~2029年(百万米ドル) 96

表38 ラテンアメリカ:国別リナクロチド市場、2022年~2029年(百万米ドル) 96

表39 中東:地域別リナクロチド市場、2022年~2029年(百万米ドル) 97

表40 GCC諸国:国別リナクロチド市場、

2022年~2029年(百万米ドル) 97

表41 トロフィネチド市場、地域別、2022年~2029年(百万米ドル) 98

表42 北米:国別トロフィネチド市場、

2022年~2029年(百万米ドル) 98

表43 ヨーロッパ:トロフィネット市場、国別、2022年~2029年(百万米ドル) 98

表44 アジア太平洋地域:トロフィネット市場、国別、2022年~2029年(百万米ドル) 99

表45 ラテンアメリカ:トロフィネチド市場、国別、2022年~2029年(百万米ドル) 99

表46 中東:トロフィネチド市場、地域別、2022年~2029年(百万米ドル) 99

表47 GCC諸国:トロフィネチド市場、国別、

2022年~2029年(百万米ドル) 100

表48 ボクロソピン市場、地域別、2022年~2029年(百万米ドル) 100

表49 北米:ボクロソピン市場、国別、

2022年~2029年(百万米ドル) 101

表50 ヨーロッパ:国別ボクロスポリン市場、2022年~2029年(百万米ドル) 101

表51 アジア太平洋地域:国別ボクロスポリン市場、2022年~2029年(百万米ドル) 101

表52 プレカナチド市場、地域別、2022年~2029年(百万米ドル) 102

表53 北米:プレカナチド市場、国別、

2022年~2029年(百万米ドル) 102

表54 ヨーロッパ:プレカナチド市場、国別、2022年~2029年(百万米ドル) 103

表55 アジア太平洋地域:プレカナチド市場、国別、2022年~2029年(百万米ドル) 103

表56 ラテンアメリカ:プレカナチド市場、国別、2022年~2029年(百万米ドル) 103

表57 中東:プレカナチド市場、地域別、2022年~2029年(百万米ドル) 104

表58 GCC諸国:プレカナチド市場、国別、

2022年~2029年(百万米ドル) 104

表59 その他の経口タンパク質およびペプチド分子市場、地域別、

2022年~2029年(百万米ドル) 105

表60 北米:その他の経口タンパク質およびペプチド分子市場、

国別、2022年~2029年(百万米ドル) 105

表61 ヨーロッパ:その他の経口タンパク質およびペプチド分子市場、国別、2022年~2029年(百万米ドル) 105

表62 アジア太平洋地域:その他の経口タンパク質およびペプチド分子市場、

国別、2022年~2029年(百万米ドル) 106

表63 ラテンアメリカ:その他の経口タンパク質およびペプチド分子市場、

国別、2022年~2029年(百万米ドル) 106

表64 中東:その他の経口タンパク質およびペプチド分子市場、

地域別、2022年~2029年(百万米ドル) 106

表65 GCC諸国:その他の経口タンパク質およびペプチド分子市場、

国別、2022年~2029年(百万米ドル) 107

表66 経口タンパク質およびペプチド市場、薬効分類別、

2022年~2029年(百万米ドル) 109

表67 GLP-1受容体アゴニスト市場:地域別、2022年~2029年(百万米ドル) 110

表68 北米:GLP-1受容体アゴニスト市場:国別、

2022年~2029年(百万米ドル) 110

表69 ヨーロッパ:GLP-1受容体アゴニスト市場、国別、

2022年~2029年(百万米ドル) 110

表70 アジア太平洋地域:GLP-1受容体アゴニスト市場、国別、

2022年~2029年(百万米ドル) 111

表71 ラテンアメリカ:GLP-1受容体アゴニスト市場、国別、

2022年~2029年(百万米ドル) 111

表72 中東:GLP-1受容体アゴニスト市場、地域別、

2022年~2029年(百万米ドル) 111

表73 GCC諸国:GLP-1受容体アゴニスト市場、国別、

2022年~2029年(百万米ドル) 112

表74 CGRP受容体アンタゴニスト市場、地域別、2022年~2029年(百万米ドル) 112

表75 北米:国別CGRP受容体拮抗薬市場、

2022年~2029年(百万米ドル) 113

表76 ヨーロッパ:国別CGRP受容体拮抗薬市場、

2022年~2029年(百万米ドル) 113

表77 アジア太平洋地域:国別CGRP受容体拮抗薬市場、

2022年~2029年(百万米ドル) 113

表78 ラテンアメリカ:国別CGRP受容体拮抗薬市場、

2022年~2029年(百万米ドル) 114

表79 中東:CGRP受容体拮抗薬市場、地域別、

2022年~2029年(百万米ドル) 114

表80 GCC諸国:CGRP受容体拮抗薬市場、国別、

2022年~2029年(百万米ドル) 114

表81 GC-Cアゴニスト市場:地域別、2022年~2029年(百万米ドル) 115

表82 北米:GC-Cアゴニスト市場:国別、

2022年~2029年(百万米ドル) 115

表83 ヨーロッパ:GC-Cアゴニスト市場、国別、2022年~2029年(単位:百万米ドル) 116

表84 アジア太平洋地域:GC-Cアゴニスト市場、国別、2022年~2029年(単位:百万米ドル) 116

表85 ラテンアメリカ:GC-Cアゴニスト市場、国別、

2022年~2029年(百万米ドル) 116

表86 中東:GC-Cアゴニスト市場、地域別、2022年~2029年(百万米ドル) 117

表87 GCC諸国:GC-Cアゴニスト市場、国別、

2022年~2029年(百万米ドル) 117

表88 GPE市場、地域別、2022年~2029年(百万米ドル) 118

表89 北米:GPE市場、国別、2022年~2029年(百万米ドル) 118

表90 ヨーロッパ:GPE市場、国別、2022年~2029年(百万米ドル) 118

表91 アジア太平洋地域:GPE市場、国別、2022年~2029年(百万米ドル) 119

表92 ラテンアメリカ:GPE市場、国別、2022年~2029年(百万米ドル) 119

表93 中東:GPE市場、地域別、2022年~2029年(百万米ドル) 119

表94 GCC諸国:GPE市場、国別、2022年~2029年(百万米ドル) 120

表 95 CNI 市場:地域別、2022年~2029年(単位:百万米ドル) 120

表 96 北米:CNI 市場:国別、2022年~2029年(単位:百万米ドル) 121

表 97 ヨーロッパ:CNI 市場、国別、2022年~2029年(百万米ドル) 121

表 98 アジア太平洋地域:CNI 市場、国別、2022年~2029年(百万米ドル) 121

表 99 その他の経口タンパク質およびペプチド医薬品市場、地域別、

2022年~2029年(百万米ドル) 122

表 100 北米:その他の経口タンパク質およびペプチド医薬品市場、

国別、2022年~2029年(百万米ドル) 123

表101 ヨーロッパ:その他の経口タンパク質およびペプチド医薬品市場、

国別、2022年~2029年(百万米ドル) 123

表102 アジア太平洋地域:その他の経口タンパク質およびペプチド医薬品市場、

国別、2022年~2029年(百万米ドル) 123

表 103 ラテンアメリカ:その他の経口タンパク質およびペプチド医薬品市場、

国別、2022年~2029年(百万米ドル) 124

表104 中東:その他の経口タンパク質およびペプチド医薬品市場、

地域別、2022年~2029年(百万米ドル) 124

表105 GCC諸国:その他の経口タンパク質およびペプチド医薬品市場、

国別、2022年~2029年(百万米ドル) 124

表106 経口タンパク質およびペプチド市場、治療領域別、

2022年~2029年(百万米ドル) 126

表107 経口タンパク質およびペプチド市場、糖尿病向け、地域別、

2022年~2029年(百万米ドル) 127

表108 北米:糖尿病向け経口タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 127

表109 ヨーロッパ:糖尿病向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 128

表110 アジア太平洋地域:糖尿病向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 128

表111 ラテンアメリカ:糖尿病治療用経口タンパク質・ペプチド市場、

国別、2022年~2029年(百万米ドル) 129

表112 中東:糖尿病治療用経口タンパク質・ペプチド市場、

国別、2022年~2029年(百万米ドル) 129

表113 GCC諸国:糖尿病治療用経口タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 129

表114 経口タンパク質およびペプチド市場:中枢神経系障害別、地域別、

2022年~2029年(百万米ドル) 130

表115 北米:経口タンパク質およびペプチド市場:中枢神経系障害別、

国別、2022年~2029年(百万米ドル) 131

表 116 ヨーロッパ:経口タンパク質およびペプチドの中枢神経系障害市場、

国別、2022年~2029年(百万米ドル) 131

表117 アジア太平洋地域:経口タンパク質およびペプチドの中枢神経系疾患市場、

国別、2022年~2029年(百万米ドル) 131

表118 ラテンアメリカ:経口タンパク質およびペプチドの中枢神経系疾患市場、

国別、2022年~2029年(百万米ドル) 132

表119 中東:経口タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 132

表120 GCC諸国: 経口タンパク質およびペプチド市場:中枢神経系疾患、

国別、2022年~2029年(百万米ドル) 132

表121 経口タンパク質およびペプチド市場:消化器系疾患、地域別、2022年~2029年(百万米ドル) 133

表122 北米:消化器系向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 134

表123 ヨーロッパ:消化器系向け経口タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 134

表124 アジア太平洋地域:消化器系向け経口タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 134

表125 ラテンアメリカ:消化器系向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 135

表126 中東:消化器系向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 135

表127 GCC諸国: 経口タンパク質およびペプチド市場:消化器系疾患、国別、2022年~2029年(百万米ドル) 135

表128 経口タンパク質およびペプチド市場:遺伝性疾患、地域別、2022年~2029年(百万米ドル) 136

表129 北米:遺伝性疾患向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 137

表130 ヨーロッパ:遺伝性疾患向け経口タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 137

表131 アジア太平洋地域:遺伝性疾患向け経口タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 137

表132 ラテンアメリカ:遺伝性疾患向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 138

表133 中東: 遺伝性疾患に対する経口タンパク質およびペプチド市場:地域別、2022年~2029年(百万米ドル) 138

表134 GCC諸国:遺伝性疾患に対する経口タンパク質およびペプチド市場:国別、2022年~2029年(百万米ドル) 138

表135 腎臓学における経口タンパク質およびペプチド市場、地域別、

2022年~2029年(百万米ドル) 139

表136 北米:腎臓学における経口タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 140

表 137 ヨーロッパ:経口タンパク質およびペプチド市場 腎臓病向け、国別、2022年~2029年(百万米ドル) 140

表138 アジア太平洋地域:国別、2022年から2029年の腎臓病向け経口タンパク質およびペプチド市場(百万米ドル) 140

表139 経口タンパク質およびペプチド市場:地域別、2022年から2029年の肥満および過体重向け市場(百万米ドル) 141

地域別、2022年~2029年(百万米ドル) 141

表 140 北米:肥満および過体重に対する経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 142

表 141 ヨーロッパ:肥満および過体重に対する経口タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 142

表142 アジア太平洋地域:肥満および過体重の経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 142

表143 その他の治療領域の経口タンパク質およびペプチド市場、

地域別、2022年から2029年(百万米ドル) 143

表144 北米:その他の治療分野における経口タンパク質およびペプチド市場、国別、2022年から2029年(百万米ドル) 144

表145 ヨーロッパ: その他の治療分野における経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 144

表146 アジア太平洋地域:その他の治療分野における経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 144

表147 南米アメリカ:その他の治療分野における経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 145

表148 中東:その他の治療分野における経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 145

表149 GCC諸国:その他の治療分野における経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 145

表150 経口タンパク質およびペプチド市場、剤型別、

2022年~2029年(百万米ドル) 147

表151 経口タンパク質およびペプチド錠剤市場、地域別、

2022年~2029年(百万米ドル) 148

表152 北米:経口タンパク質およびペプチド錠剤市場、国別、2022年~2029年(百万米ドル) 148

表153 ヨーロッパ:経口タンパク質・ペプチド錠剤市場、国別、

2022年~2029年(百万米ドル) 148

表154 アジア太平洋地域:経口タンパク質・ペプチド錠剤市場、国別、

2022年~2029年(百万米ドル) 149

表155 ラテンアメリカ:経口タンパク質・ペプチド錠剤市場、国別、2022年~2029年(百万米ドル) 149

表156 中東:経口タンパク質・ペプチド錠剤市場、国別、

2022年~2029年(百万米ドル) 149

表157 GCC諸国:経口タンパク質・ペプチド錠剤市場、国別、2022年~2029年(百万米ドル) 150

表158 経口タンパク質・ペプチドカプセル市場、地域別、

2022年~2029年(百万米ドル) 150

表 159 北米:経口タンパク質およびペプチドカプセル市場、国別、2022年~2029年(百万米ドル) 151

表160 ヨーロッパ:経口タンパク質およびペプチドカプセル市場、国別、

2022年~2029年(百万米ドル) 151

表161 アジア太平洋地域:経口タンパク質およびペプチドカプセル市場、国別、

2022年から2029年(百万米ドル) 151

表162 南米アメリカ:経口タンパク質およびペプチドカプセル市場、国別、2022年から2029年(百万米ドル) 152

表163 中東:経口タンパク質およびペプチドカプセル市場、国別、2022年~2029年(百万米ドル) 152

表164 GCC諸国:経口タンパク質およびペプチドカプセル市場、国別、2022年~2029年(百万米ドル) 152

表165 経口タンパク質およびペプチド溶液市場、地域別、

2022年~2029年(百万米ドル) 153

表166 北米:経口タンパク質およびペプチド溶液市場、国別、2022年~2029年(百万米ドル) 153

表167 ヨーロッパ:経口タンパク質およびペプチド溶液市場、国別、

2022年~2029年(百万米ドル) 154

表168 アジア太平洋地域:経口タンパク質およびペプチド溶液市場、国別、2022年~2029年(百万米ドル) 154

表169 ラテンアメリカ:経口タンパク質およびペプチド溶液市場、国別、2022年~2029年(百万米ドル) 155

表170 中東:経口タンパク質およびペプチド溶液市場、国別、2022年~2029年(百万米ドル) 155

表171 GCC諸国:経口タンパク質およびペプチド溶液市場、国別、2022年~2029年(百万米ドル) 155

表172 経口タンパク質およびペプチド市場:エンドユーザー別、2022年~2029年(百万米ドル) 157

表173 経口タンパク質およびペプチド市場:在宅介護施設向け、地域別、2022年~2029年(百万米ドル) 158

表174 北米:在宅医療向け口腔用タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 158

表175 ヨーロッパ:在宅医療向け口腔用タンパク質およびペプチド市場、

国別、2022年~2029年(百万米ドル) 158

表176 アジア太平洋地域:在宅医療向け口腔用タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 159

表177 ラテンアメリカ:在宅医療向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 159

表178 中東:在宅医療向け経口タンパク質およびペプチド市場、地域別、2022年~2029年(百万米ドル) 159

表179 GCC諸国:在宅医療向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 160

表180 長期療養施設向け経口タンパク質およびペプチド市場、

地域別、2022年~2029年(百万米ドル) 161

表181 北米:長期療養施設向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 161

表182 ヨーロッパ:国別長期介護施設向け経口タンパク質およびペプチド市場、2022年~2029年(百万米ドル) 161

表183 アジア太平洋地域:長期介護施設向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 162

表184 ラテンアメリカ:長期介護施設向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 162

表185 中東:長期介護施設向け経口タンパク質およびペプチド市場、地域別、2022年~2029年(百万米ドル) 162

表186 GCC諸国:長期介護施設向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 163

表187 病院および専門クリニック向け経口タンパク質およびペプチド市場、

地域別、2022年~2029年(百万米ドル) 164

表188 北米:病院および専門クリニック向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 164

表 189 ヨーロッパ:国別の病院および専門クリニック向け経口タンパク質およびペプチド市場、2022年~2029年(百万米ドル) 164

表190 アジア太平洋地域:病院および専門クリニック向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 165

表191 ラテンアメリカ:病院および専門クリニック向け経口タンパク質およびペプチド市場、国別、2022年~2029年(百万米ドル) 165

表192 中東:病院および専門クリニック向け経口タンパク質およびペプチド市場、地域別、2022年~2029年(百万米ドル) 165

表193 GCC諸国:国別の病院および専門クリニック向け経口タンパク質およびペプチド市場、2022年~2029年(百万米ドル) 166

表194 地域別の経口タンパク質およびペプチド市場、2022年~2029年(百万米ドル) 168

表195 北米:マクロ経済見通し 169

表196 北米:経口タンパク質およびペプチド市場、国別、

2022年~2029年(百万米ドル) 170

表197 北米:経口タンパク質およびペプチド市場、分子別、

2022年~2029年(百万米ドル) 171

表198 北米:経口タンパク質およびペプチド市場、薬効分類別、

2022年~2029年(百万米ドル) 171

表199 北米:経口タンパク質およびペプチド市場、治療領域別、2022年~2029年(百万米ドル) 172

表200 北米:経口タンパク質およびペプチド市場、剤型別、2022年~2029年(百万米ドル) 172

表201 北米:経口タンパク質およびペプチド市場、エンドユーザー別、

2022年~2029年(百万米ドル) 172

表202 アメリカ:経口タンパク質およびペプチド市場、分子別、

2022年~2029年(百万米ドル) 173

表203 アメリカ:経口タンパク質およびペプチド市場、薬効分類別、

2022年~2029年(百万米ドル) 173

表204 アメリカ:経口タンパク質およびペプチド市場、治療領域別、

2022年~2029年(百万米ドル) 174

表205 アメリカ:経口タンパク質およびペプチド市場、剤型別、

2022年~2029年(百万米ドル) 174

表206 アメリカ:経口タンパク質およびペプチド市場、エンドユーザー別、

2022年~2029年(百万米ドル) 174

表207 カナダ:経口タンパク質およびペプチド市場、分子別、

2022年~2029年(百万米ドル) 175

表208 カナダ:経口タンパク質およびペプチド市場、薬効分類別、

2022年~2029年(百万米ドル) 176

表209 カナダ:経口タンパク質およびペプチド市場、治療領域別、

2022年~2029年(百万米ドル) 176

表210 カナダ:経口タンパク質およびペプチド市場、剤型別、

2022年~2029年(百万米ドル) 177

表211 カナダ:経口タンパク質およびペプチド市場、エンドユーザー別、

2022年~2029年(百万米ドル) 177

表212 ヨーロッパ:マクロ経済の見通し 178

表213 ヨーロッパ:経口タンパク質およびペプチド市場、国別、

2022年~2029年(百万米ドル) 180

表214 ヨーロッパ:経口タンパク質およびペプチド市場、分子別、

2022年~2029年(百万米ドル) 180

表215 ヨーロッパ:経口タンパク質およびペプチド市場、薬効分類別、

2022年~2029年(百万米ドル) 181

表216 ヨーロッパ:経口タンパク質およびペプチド市場、治療領域別、

2022年から2029年(百万米ドル) 181

表217 ヨーロッパ:経口タンパク質およびペプチド市場、剤型別、

2022年から2029年(百万米ドル) 182

表218 ヨーロッパ:経口タンパク質およびペプチド市場、エンドユーザー別、

2022年から2029年(百万米ドル) 182

表219 ドイツ:経口タンパク質およびペプチド市場、分子別、

2022年から2029年(百万米ドル) 183

表220 ドイツ:経口タンパク質およびペプチド市場、薬効分類別、

2022年から2029年(百万米ドル) 183

表221 ドイツ:経口タンパク質およびペプチド市場、治療領域別、

2022年から2029年(百万米ドル) 184

表222 ドイツ:経口タンパク質およびペプチド市場、剤型別、

2022年から2029年(百万米ドル) 184

表223 ドイツ:経口タンパク質およびペプチド市場、エンドユーザー別、

2022年から2029年(百万米ドル) 184