1 はじめに 32

1.1 調査目的 32

1.2 市場の定義 32

1.3 市場範囲 33

1.3.1 対象市場 33

1.3.2 対象範囲と除外範囲 34

1.3.3 考慮した年数 34

1.3.4 通貨

1.4 利害関係者 35

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.2 一次データ 37

2.2 市場規模の推定 39

2.2.1 プライマリーからの洞察 41

2.2.2 セグメントレベルでの市場規模評価 41

2.3 市場成長予測 42

2.4 市場の内訳とデータの三角測量 44

2.5 調査の前提 45

2.6 調査の限界 45

2.7 リスク分析

3 エグゼクティブ・サマリー 46

4 プレミアムインサイト

4.1 経口タンパク質・ペプチド市場の概要 51

4.2 北米:経口タンパク質・ペプチド市場:製剤別、国別シェア(2023年) 52

4.3 経口タンパク質・ペプチド市場:治療領域別シェア(2023年) 52

4.4 経口タンパク質・ペプチド市場シェア:エンドユーザー別(2024年対2029年) 53

4.5 経口タンパク質・ペプチド市場:地理的成長機会 53

5 市場の概要

5.1 はじめに 54

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 慢性疾患の負担増 55

5.2.1.2 薬物送達技術の進歩 56

5.2.1.3 患者のコンプライアンス向上と経口投与への嗜好 56

5.2.1.4 経口タンパク質・ペプチドの治療用途の拡大 57

5.2.2 阻害要因 57

5.2.2.1 医薬品開発コストの高さ 57

5.2.2.2 経口タンパク質・ペプチドの禁忌 57

5.2.2.3 厳しい規制当局の承認プロセス 58

5.2.3 機会 58

5.2.3.1 経口タンパク質・ペプチドの強固な臨床試験パイプライン 58

5.2.3.2 個別化医療に対する需要の高まり 59

5.2.4 課題 59

5.2.4.1 製剤化と安定性におけるハードル 59

5.2.4.2 代替療法の利用可能性 60

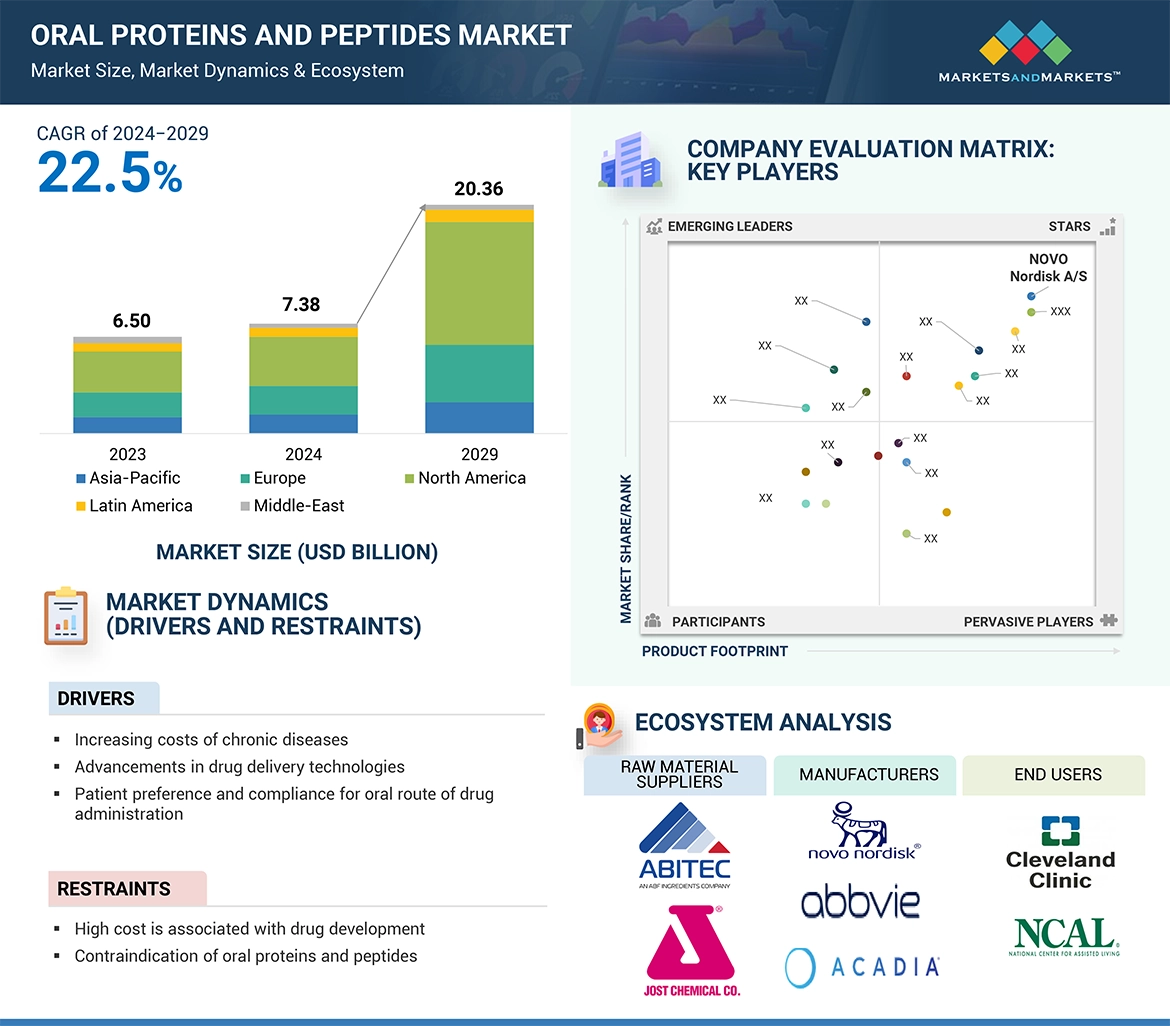

5.3 エコシステム分析 61

5.3.1 原材料ベンダーの役割 61

5.3.2 製品プロバイダーの役割 62

5.3.3 エンドユーザーの役割 62

5.3.4 規制当局の役割 62

5.4 バリューチェーン分析 63

5.5 サプライチェーン分析 65

5.6 ポーターの5つの力分析 66

5.6.1 新規参入の脅威 67

5.6.2 代替品の脅威 67

5.6.3 供給者の交渉力 68

5.6.4 買い手の交渉力 68

5.6.5 競合の激しさ 68

5.7 主要ステークホルダーと購買基準 68

5.7.1 主要ステークホルダー 68

5.7.2 購買基準 69

5.8 価格分析 71

5.8.1 経口タンパク質・ペプチド製品の価格分析 71

5.8.2 経口タンパク質・ペプチド製品の国別・地域別価格分析 72

5.9 規制情勢

5.9.1 規制のシナリオ 73

5.9.2 規制機関、政府機関、その他の組織 74

5.10 顧客のビジネスに影響を与えるトレンド/混乱 77

5.11 技術分析 77

5.11.1 主要技術 77

5.11.1.1 一過性浸透促進剤 77

5.11.1.2 消化管透過促進技術 78

5.11.1.3 経口sCT(OSTORA)技術 78

5.11.2 補完技術 78

5.11.2.1 ペプテリジェンス 78

5.11.2.2 チオマトリックス 78

5.11.2.3 トランスフェリンベースの組換え融合タンパク質 79

5.11.3 隣接技術 79

5.11.3.1 オラメドとオラソーム 79

5.11.3.2 Qスフェラ 79

5.11.3.3 ナノインクルージョン 79

5.11.3.4 オレオテックとソクテック 80

5.12 パイプライン分析 80

5.13 特許分析 81

5.13.1 方法論 81

5.13.2 技術革新と特許出願 81

5.13.3 上位出願者 81

5.14 主要会議・イベント(2024~2025年) 83

5.15 投資と資金調達のシナリオ 84

5.16 AIの経口タンパク質・ペプチド市場への影響 85

6 経口タンパク質・ペプチド市場、分子別 87

6.1 はじめに 88

6.2 セマグルチド 88

6.2.1 患者コンプライアンスの向上が市場成長を後押し 88

6.3 カルシトニン 91

6.3.1 効果的な抗偏頭痛薬のニーズが採用を後押し 91

6.4 リナクロチド 94

6.4.1 胃疾患の有病率の上昇が成長を支える 94

6.5 トロフィネチド 96

6.5.1 FDAの承認が成長を支える 96

6.6 ボクロスポリン 99

6.6.1 薬事承認の増加が患者アクセスと普及を促進 99

6.7 プレカナチド 101

6.7.1 患者の利便性向上が成長を支える 101

6.8 その他の分子 103

7 経口タンパク質・ペプチド市場、薬物クラス別 107

7.1 導入 108

7.2 グルカゴン様ペプチド-1受容体作動薬 108

7.2.1 成長を支える採用の増加 108

7.3 カルシトニン遺伝子関連ペプチド受容体拮抗薬 111

7.3.1 片頭痛の有病率の増加が採用を促進 111

7.4 グアニル酸シクラーゼ-C作動薬 114

7.4.1 ibs、cicの有病率の増加が市場を牽引 114

7.5 グリシン・プロリン・グルタメート 117

7.5.1 Gpeクラスの薬剤開発に注力することが成長を支える 117

7.6 カルシニューリン阻害型免疫抑制剤 119

7.6.1 成長促進を目的とした臓器移植の増加 119

7.7 その他の薬剤クラス 121

8 経口タンパク質・ペプチド市場:治療領域別 125

8.1 導入 126

8.2 糖尿病 126

8.2.1 高い有効性がエンドユーザーの採用を後押し 126

8.3 脳神経疾患 130

8.3.1 神経疾患の負担増が市場を牽引 130

8.4 消化器内科 133

8.4.1 消化器疾患の有病率の上昇がセグメント成長を支える 133

8.5 遺伝子疾患 136

8.5.1 遺伝子疾患の有病率の増加が成長を支える 136

8.6 腎臓内科 139

8.6.1 老年人口における腎臓疾患の有病率の上昇が市場を促進 139

8.7 肥満・過体重 141

8.7.1 肥満の増加が市場成長を促進 141

8.8 その他の治療分野 143

9 経口タンパク質・ペプチド市場:製剤別 146

9.1 導入 147

9.2 錠剤 147

9.2.1 高い普及率と投与の容易さが成長を支える 147

9.3 カプセル 150

9.3.1 経口生物製剤の需要増加と患者のコンプライアンス向上が市場を牽引 150

9.4 経口ソリューション 153

9.4.1 バイオアベイラビリティの向上と患者の利便性向上への関心の高まりが市場成長を支える 153

10 経口タンパク質・ペプチド市場(エンドユーザー別) 156

10.1 導入 157

10.2 在宅介護環境 157

10.2.1 遠隔医療企業の増加と在宅ケアの利便性が市場成長を支える 157

10.3 介護施設 160

10.3.1 高齢者人口の増加と慢性疾患の蔓延が成長を支える 160

10.4 病院・専門クリニック 163

10.4.1 様々な適応症への経口ペプチドの採用が市場の成長を支える 163

11 経口タンパク質・ペプチド市場(地域別) 167

11.1 はじめに 168

11.2 北米 168

11.2.1 北米:マクロ経済見通し 169

11.2.2 米国 173

11.2.2.1 北米および世界市場で大きなシェアを占める米国 173

11.2.3 カナダ 175

11.2.3.1 肥満と心不全の増加が市場成長を支える 175

11.3 欧州 177

11.3.1 欧州 マクロ経済見通し 178

11.3.2 ドイツ 182

11.3.2.1 欧州市場ではドイツが最大シェアを占める 182

11.3.3 イギリス 185

11.3.3.1 ライフサイエンスの進歩に強い関心が市場成長を支える 185

11.3.4 フランス 187

11.3.4.1 糖尿病有病率の増加と政府の取り組みが市場成長を後押し 187

11.3.5 イタリア 190

11.3.5.1 大手製薬企業やバイオテクノロジー企業の存在が市場を牽引 190

11.3.6 スペイン 192

11.3.6.1 GLP-1医薬品に関する取り組みが市場を牽引 192

11.3.7 オランダ 195

11.3.7.1 認知度の向上と医薬品研究開発への注力が市場成長を支える 195

11.3.8 その他の欧州 197

11.4 アジア太平洋地域 199

11.4.1 アジア太平洋地域:マクロ経済見通し 200

11.4.2 中国 203

11.4.2.1 研究開発費の増加が市場を牽引 203

11.4.3 日本 206

11.4.3.1 糖尿病有病率の増加が市場を牽引 206

11.4.4 インド 208

11.4.4.1 費用対効果に優れ、患者に優しい医薬品開発への強い取り組みが市場成長を後押し 208

11.4.5 オーストラリア 211

11.4.5.1 GLP-1医薬品へのアクセスの増加と政府の支援が市場を牽引 211

11.4.6 韓国 213

11.4.6.1 革新的な治療法の開発に注力する動きが市場成長を促進 213

11.4.7 その他のアジア太平洋地域 216

11.5 ラテンアメリカ 218

11.5.1 ラテンアメリカ:マクロ経済見通し 218

11.5.2 ブラジル 221

11.5.2.1 中南米で最大の市場シェアを占めるブラジル 221

11.5.3 メキシコ 224

11.5.3.1 糖尿病と肥満の増加が市場成長を支える 224

11.5.4 その他のラテンアメリカ 226

11.6 中東 229

11.6.1 中東 マクロ経済見通し 229

11.6.2 GCC諸国 232

11.6.2.1 サウジアラビア 235

11.6.2.1.1 市場成長を支えるGLP-1医薬品の増加 235

11.6.2.2 アラブ首長国連邦 237

11.6.2.2.1 GLP-1医薬品の規制当局による承認の増加が市場を促進 237

11.6.2.3 その他のGCC諸国 240

11.6.3 その他の中東地域 242

11.7 アフリカ 244

11.7.1 患者数の増加と良好な医療制度改革が市場を牽引 244

11.7.2 アフリカ:マクロ経済見通し 244

12 競争環境 248

12.1 概要 248

12.2 主要戦略/勝利への権利 248

12.2.1 経口タンパク質・ペプチドで各社が採用した戦略の概要 249

12.3 収益シェア分析 250

12.4 市場シェア分析 250

12.5 企業評価マトリックス:主要企業、2023年 252

12.5.1 スター企業 252

12.5.2 新興リーダー 252

12.5.3 浸透型プレーヤー 253

12.5.4 参加企業 253

12.6 企業評価マトリクス:パイプライン製品を有するプレーヤー(2023年) 254

12.6.1 スター企業 254

12.6.2 新興リーダー 254

12.6.3 浸透型プレーヤー 254

12.6.4 参画企業 254

12.6.5 企業フットプリント:主要企業(2023年) 256

12.6.5.1 カンパニーフットプリント 256

12.6.5.2 分子フットプリント 258

12.6.5.3 製剤フットプリント 258

12.6.5.4 治療領域のフットプリント 259

12.6.5.5 地域フットプリント 260

12.7 企業評価マトリックス:新興企業/SM(2023年) 262

12.7.1 進歩的企業 262

12.7.2 対応力のある企業 262

12.7.3 ダイナミックな企業 262

12.7.4 スタートアップ・ブロック 262

12.7.5 競争ベンチマーキング:新興企業/SM(2023年) 264

12.7.5.1 主要新興企業/中小企業の詳細リスト 264

12.7.5.2 主要新興企業/SMEの競合ベンチマーキング 265

12.8 評価と財務指標 266

12.8.1 財務指標 266

12.8.2 企業評価 266

12.9 ブランド/製品の比較 267

12.10 競争シナリオ 268

12.10.1 製品承認 268

12.10.2 取引 269

12.10.3 拡張 270

12.10.4 その他の開発 270

13 会社プロファイル 272

13.1 紹介 272

13.2 主要企業 272

…

…

14 付録 311

14.1 ディスカッションガイド 311

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 315

14.3 カスタマイズオプション 317

14.4 関連レポート 317

14.5 著者の詳細 318

❖ 世界の経口タンパク質・ペプチド市場に関するよくある質問(FAQ) ❖

・経口タンパク質・ペプチドの世界市場規模は?

→MarketsandMarkets社は2024年の経口タンパク質・ペプチドの世界市場規模を73.8億米ドルと推定しています。

・経口タンパク質・ペプチドの世界市場予測は?

→MarketsandMarkets社は2029年の経口タンパク質・ペプチドの世界市場規模を203.6億米ドルと予測しています。

・経口タンパク質・ペプチド市場の成長率は?

→MarketsandMarkets社は経口タンパク質・ペプチドの世界市場が2024年~2029年に年平均22.5%成長すると予測しています。

・世界の経口タンパク質・ペプチド市場における主要企業は?

→MarketsandMarkets社は「Novo Nordisk A/S (Denmark), AbbVie Inc. (US), Pfizer Inc. (US), Acadia Pharmaceuticals Inc (US), Aurinia Pharmaceuticals Inc. (Canada), Bausch Health Companies Inc (Canada), CHIESI Farmaceutici S.p.A. (Italy), EnteraBio LTD. (Israel), Merck & Co., Inc. (US), Johnson & Johnson Services, Inc. (US), R-Pharm JSC (Russia), Proxima Concepts (US), and SWK Holdings Corporation (US)など ...」をグローバル経口タンパク質・ペプチド市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。