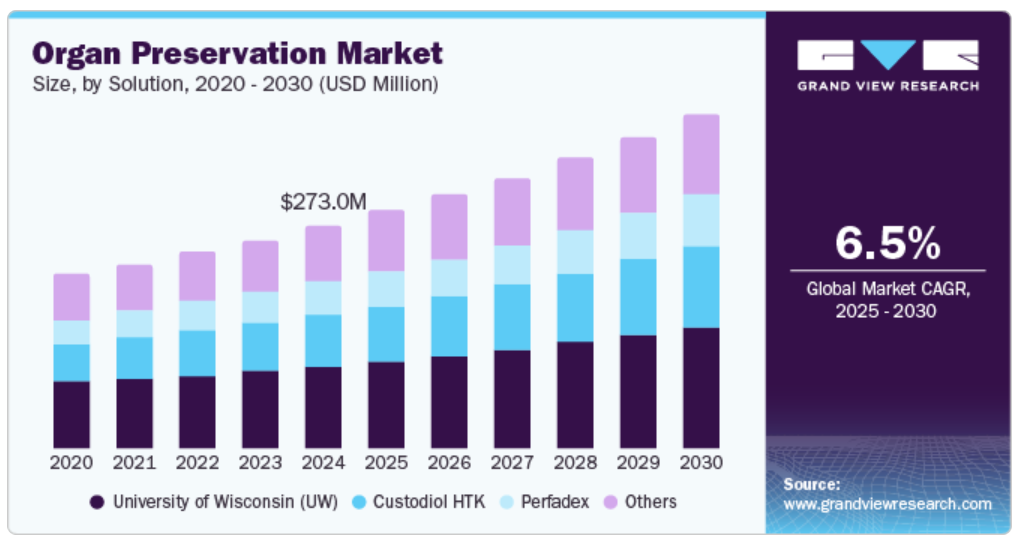

ソリューションの洞察

ウィスコンシン大学(UW)は市場を独占し、2024年には36.0%のシェアを占めました。UWソリューションは、腎臓や肝臓などの臓器の保存期間を大幅に延長しました。最近、自然な栄養因子を組み込むことで強化されたこのソリューションは、その効果をさらに最適化し、損傷を低減しながらより長い保存を可能にすることで、移植可能な臓器の不足に対処し、移植の成功率を高めています。

Perfadexは、再灌流障害を大幅に軽減し、移植片の生存率を高める肺保存における実証済みの有効性により、予測期間にわたって7.4%の最も速いCAGRで成長すると予測されています。 肺移植用に特別に設計されたPerfadexは、浮腫を最小限に抑え、虚血時の機能性能を向上させ、移植患者の臓器の質を向上させ、急性移植片機能不全率を低下させます。

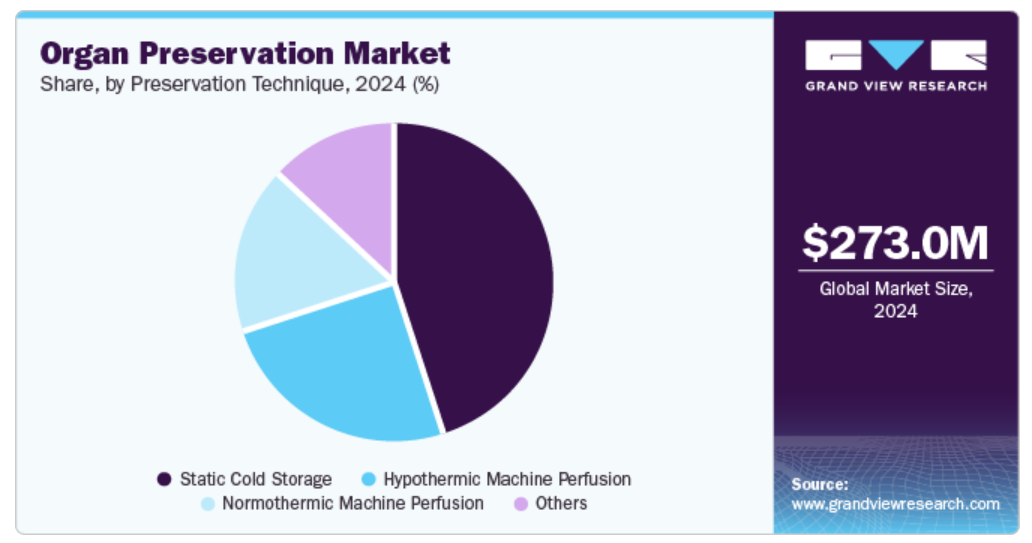

保存処置の洞察

静的低温保存セグメントは、50年以上にわたって標準的な保存技術であるSCS保存処置のシンプルさと有効性により、2024年には45.1%の最大シェアを占めました。この方法は、低温保存液と氷温保存により細胞代謝を最小限に抑え、臓器の生存能力を維持することで、臓器虚血の課題に対処しながら腎移植の成功を確実にします。

予測期間において、正常体温機械灌流(NMP)は、年平均成長率(CAGR)7.2%で最も急速に成長すると予測されています。NMPは、臓器を代謝的に活性な状態に維持し、移植前の生存率を高めます。この処置により、栄養物の注入を通じて臓器機能をリアルタイムで評価し、リハビリテーションを行うことが可能となり、虚血再灌流障害を低減します。NMPは、限界臓器に対して有望な成果を示しており、ドナーの母集団を拡大し、移植の成功率を向上させています。

臓器の種類別洞察

腎臓は、ESRD(末期腎臓病)の発生率上昇や糖尿病、高血圧などの慢性疾患の増加を背景に、2024年には市場シェア34.5%を占め、市場をリードすると予測されています。腎臓は依然として最も頻繁に移植される臓器であるため、ドナー腎の深刻な不足は、輸送中や保管中の生存率を高める効果的な保存方法の必要性を浮き彫りにしています。

心臓移植は、予測期間中に6.8%の最も速い成長率を記録すると予測されています。冠動脈疾患や心不全の有病率が上昇するのに伴い心臓移植率も増加しているため、効果的な保存方法の重要性が高まっています。高度な保存技術は、輸送中の臓器の生存率を改善し、移植患者の治療結果を向上させ、移植プログラムにおけるドナー心臓の深刻な不足に対処します。

地域別洞察

北米の臓器保存市場は、2024年には世界市場の45.3%の収益シェアを占め、市場を牽引しました。この地域は、充実した医療インフラ、研究開発への多額の投資、そして増加する臓器移植率を誇ります。政府による臓器提供の取り組みや革新的な保存処置への強力な支援は、臓器の生存率と移植成功率をさらに向上させ、移植需要の高まりに効果的に対応しています。

米国の臓器保存市場の動向

米国の臓器保存市場は、2024年には北米の臓器保存市場で最大の収益シェアを占めました。毎年約4万件の臓器移植が行われる中、保存技術の進歩と活発な啓発キャンペーンにより、効果的な保存ソリューションに対する需要が大幅に高まり、最終的に移植患者の治療成績が改善し、移植プロセスの全体的な効率が向上します。

ヨーロッパの臓器保存市場の動向

ヨーロッパの臓器保存市場は、2024年には大きな市場シェアを占めました。この地域は、臓器提供と移植を促進する強力な規制枠組みに支えられており、先進的な保存技術の継続的な研究と相まっています。これらの取り組みは、臓器の生存率を高め、最終的には移植プロセスにおける患者の転帰の改善につながります。

ドイツの臓器保存市場は、予測期間に成長すると予想されています。同国では、臓器提供を促進する政府の取り組みにより、臓器移植処置が増加しています。さらに、保存技術の進歩により、提供された臓器の生存率が大幅に向上し、移植結果の成功率改善に貢献しています。

アジア太平洋地域における臓器保存市場の動向

アジア太平洋地域の臓器保存市場は、予測期間において最も速いCAGR 6.1%を記録すると予測されています。この地域では、人口増加に伴い、慢性疾患に苦しむ人々が増えているため、医療への投資が増加しています。臓器提供と移植に対する認識が高まり、保存技術が進歩していることも需要を後押ししています。さらに、拡大する医療インフラにより臓器保存ソリューションへのアクセスが向上し、効果的な移植オプションという緊急のニーズに対応しています。

インドの臓器保存市場は、予測期間においてアジア太平洋市場で最も急速な成長を遂げると予測されています。医療サービスの向上と臓器移植の促進を目的とした政府の取り組みは、市場成長の推進において極めて重要です。さらに、保存処置の改善により、国内で高まる移植成功の需要に効果的に対応し、輸送中の臓器の生存率が向上しています。

主要な臓器保存企業に関する洞察

市場で事業を展開する主要企業には、XVIVO、TransMedics, Inc.、21st Century Medicine、Bridge to Life Ltd.、Preservation Solutions, Inc.などがあります。主要企業は、市場での存在感を強化するために、合併、買収、提携などの戦略を実施しています。イニシアティブは、臓器の生存能力と移植成功率を高めるために、革新的な保存ソリューションと新興市場への拡大に重点的に取り組んでいます。

- TransMedics, Inc.は、高度な臓器保存技術、特にドナーの心臓、肺、肝臓の正常体温灌流を促進するOrgan Care System (OCS) を専門としています。 このシステムは、臓器の生存能力を高め、移植前のリアルタイムでの品質評価を可能にします。

- Preservation Solutions, Inc.は、臓器移植用保存液の開発と製造を専門としています。同社の主力製品であるウィスコンシン大学(UW)溶液は、腎臓の保存に広く利用されており、保存中および輸送中の臓器の生存能力を高めます。

主要な臓器保存企業:

以下は、臓器保存市場における主要企業です。これらの企業は全体として最大の市場シェアを占めており、業界のトレンドを決定しています。

- XVIVO

- TransMedics, Inc.

- 21st Century Medicine

- Bridge to Life Ltd.

- Preservation Solutions, Inc.

- Global Transplant Solutions

- Organ Recovery Systems

- CryoLife, Inc. (Artivion, Inc)

- Paragonix Technologies, Inc (Getinge)

最近の動向

- 2024年11月、XVIVOは、同社の心臓技術の安全性と有効性を評価する臨床試験PRESERVEの登録を完了しました。141人の患者に移植を行い、予定より5か月早くこのマイルストーンを達成しました。

- 2024年10月、Bridge to LifeとULSコインブラは、移植用肝臓の保存を強化するための提携を発表し、ULSコインブラの肝臓移植プログラムにおける革新的な処置を強調するケーススタディを開始しました。

- 2024年8月、ゲティンゲは、約4億7700万米ドルでParagonix Technologiesを買収すると発表し、製品ポートフォリオを拡大しながら、臓器保存および輸送市場での地位を強化しました。

グローバル臓器保存市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供し、世界、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchはソリューション、臓器の種類、保存技術、地域に基づいて、世界の臓器保存市場レポートをセグメント化しました。

- ソリューションの展望(収益、百万米ドル、2018年~2030年)

- ウィスコンシン大学(UW)

- Custodiol HTK

- Perfadex

- その他

- 臓器の種類別展望(収益、百万米ドル、2018年~2030年)

- 腎臓

- 肝臓

- 肺

- 心臓

- その他

- 保存技術別展望(収益、百万米ドル、2018年~2030年)

- 静的低温保存

- 低体温マシン灌流

- 正常体温マシン灌流

- その他

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. ソリューション

1.2.2. 臓器の種類

1.2.3. 保存処置

1.3. 予測および予測期間

1.4. 調査手法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の定式化とデータ可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 臓器保存市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者パワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激しさ

3.3.2. PESTLE分析

第4章 臓器保存市場:ソリューション事業分析

4.1. ソリューション市場シェア、2024年&2030年

4.2. ソリューションセグメントダッシュボード

4.3. ソリューション別市場規模・予測およびトレンド分析、2018年~2030年(百万米ドル)

4.4. ウィスコンシン大学(UW)

4.4.1. ウィスコンシン大学(UW)市場、2018年~2030年(百万米ドル)

4.5. カストディオールHTK

4.5.1. カストディオールHTK市場、2018年~2030年(百万米ドル)

4.6. パーフェダックス

4.6.1. Perfadex市場、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. その他市場、2018年~2030年(百万米ドル)

第5章 臓器保存市場:臓器種類別事業分析

5.1. 臓器種類別市場シェア、2024年および2030年

5.2. 臓器の種類別セグメントダッシュボード

5.3. 臓器の種類別市場規模・予測およびトレンド分析、2018年~2030年(単位:百万米ドル)

5.4. 腎臓

5.4.1. 腎臓市場、2018年~2030年(単位:百万米ドル)

5.5. 肝臓

5.5.1. 肝臓市場、2018年~2030年(百万米ドル)

5.6. 肺

5.6.1. 肺市場、2018年~2030年(百万米ドル)

5.7. 心臓

5.7.1. 心臓市場、2018年~2030年(百万米ドル)

5.8. その他

5.8.1. その他市場、2018年~2030年(百万米ドル)

第6章 臓器保存市場:保存技術の事業分析

6.1. 保存技術の市場シェア、2024年&2030年

6.2. 保存技術セグメントダッシュボード

6.3. 保存技術別、市場規模・予測およびトレンド分析、2018年~2030年(百万米ドル)

6.4. 静的低温保存

6.4.1. 静的低温保存市場、2018年~2030年(百万米ドル

6.5. 低体温マシン灌流

6.5.1. 低体温マシン灌流市場、2018年~2030年(百万米ドル

6.6. 常温マシン灌流

6.6.1. 正常体温機械灌流市場、2018年~2030年(百万米ドル)

6.7. その他

6.7.1. その他市場、2018年~2030年(百万米ドル)

第7章 臓器保存市場:地域別予測と動向分析

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、および予測 2018年から2030年の動向分析:

7.4. 北米

7.4.1. 北米の臓器保存市場予測、国別、2018年~2030年(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 競合環境

7.4.2.4. 米国の臓器保存市場予測、2018年~2030年(百万米ドル)

7.4.3. カナダ

7.4.3.1. カナダの主要動向

7.4.3.2. 規制枠組み

7.4.3.3. 競合環境

7.4.3.4. カナダの臓器保存市場の推計および予測、2018年~2030年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主な国内要因

7.4.4.2. 規制枠組み

7.4.4.3. 競合環境

7.4.4.4. メキシコの臓器保存市場予測、2018年~2030年(百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパの臓器保存市場予測、国別、2018年~2030年(百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合環境

7.5.2.4. 英国臓器保存市場予測、2018年~2030年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競合環境

7.5.3.4. ドイツの臓器保存市場予測、2018年~2030年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競合状況

7.5.4.4. フランス臓器保存市場予測、2018年~2030年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み

7.5.5.3. 競合環境

7.5.5.4. イタリア臓器保存市場予測、2018年~2030年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競合環境

7.5.6.4. スペインの臓器保存市場予測、2018年~2030年(百万米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み

7.5.7.3. 競合環境

7.5.7.4. ノルウェーの臓器保存市場予測、2018年~2030年(百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主な国の動向

7.5.8.2. 規制枠組み

7.5.8.3. 競合環境

7.5.8.4. デンマークの臓器保存市場予測、2018年~2030年(百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要国の動向

7.5.9.2. 規制の枠組み

7.5.9.3. 競合環境

7.5.9.4. スウェーデン臓器保存市場の推計および予測、2018年~2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋臓器保存市場の推計および予測、国別、2018年~2030年(百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合環境

7.6.2.4. 日本の臓器保存市場予測、2018年~2030年(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競合環境

7.6.3.4. 中国の臓器保存市場の推計および予測、2018年~2030年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み

7.6.4.3. 競合環境

7.6.4.4. インドの臓器保存市場予測、2018年~2030年(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競合環境

7.6.5.4. 韓国の臓器保存市場予測、2018年~2030年(百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競合環境

7.6.6.4. オーストラリアの臓器保存市場予測、2018年~2030年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競合環境

7.6.7.4. タイ臓器保存市場予測、2018年~2030年(百万米ドル)

7.7. 中南米

7.7.1. 中南米臓器保存市場予測、国別、2018年~2030年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 規制枠組み

7.7.2.3. 競合環境

7.7.2.4. ブラジル臓器保存市場予測、2018年~2030年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競合環境

7.7.3.4. アルゼンチン臓器保存市場予測、2018年~2030年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ臓器保存市場予測、国別、2018年~2030年(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み

7.8.2.3. 競合環境

7.8.2.4. 南アフリカ臓器保存市場予測、2018年~2030年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競合環境

7.8.3.4. サウジアラビアの臓器保存市場予測、2018年~2030年(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 規制の枠組み

7.8.4.3. 競合環境

7.8.4.4. UAE 臓器保存市場予測、2018年~2030年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競合環境

7.8.5.4. クウェート 臓器保存市場予測、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 参加者の概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. XVIVO

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的イニシアティブ

8.5.2. TransMedics, Inc.

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアティブ

8.5.3. 21st Century Medicine

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的イニシアティブ

8.5.4. ブリッジ・トゥ・ライフ社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアティブ

8.5.5. プリザベーション・ソリューションズ社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアティブ

8.5.6. グローバル・トランスプラント・ソリューションズ社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアティブ

8.5.7. 臓器回収システム

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的イニシアティブ

8.5.8. CryoLife, Inc. (Artivion, Inc)

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的イニシアティブ

8.5.9. Paragonix Technologies, Inc (Getinge)

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的イニシアティブ

表の一覧

表1. 二次情報源の一覧

表2. 略語の一覧

表3. 地域別世界臓器保存市場、2018年~2030年(百万米ドル

表4. ソリューション別世界臓器保存市場、2018年~2030年(百万米ドル

表5. 臓器の種類別、世界の臓器保存市場、2018年~2030年(百万米ドル)

表6. 保存処置別、世界の臓器保存市場、2018年~2030年(百万米ドル)

表7. 国別、北米の臓器保存市場、2018年~2030年(百万米ドル)

表8. 北米の臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表9. 北米の臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表10. 北米の臓器保存市場、保存処置別、2018年~2030年(単位:百万米ドル)

表11. 米国の臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表12. 米国の臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表13. 米国の臓器保存市場、保存処置別、2018年~2030年(単位:百万米ドル)

表14. カナダの臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表15. カナダの臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表16. カナダの臓器保存市場、保存処置別、2018年~2030年(単位:百万米ドル)

表17. メキシコの臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表18. メキシコの臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表19. メキシコの臓器保存市場、保存処置別、2018年~2030年(百万米ドル)

表20. ヨーロッパの臓器保存市場、国別、2018年~2030年(単位:百万米ドル)

表21. ヨーロッパの臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表22. ヨーロッパの臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表23. ヨーロッパの臓器保存市場、保存処置別、2018年~2030年(百万米ドル)

表24. 英国の臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表25. 英国の臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表26. 英国の臓器保存市場、保存技術別、2018年~2030年(単位:百万米ドル)

表27. ドイツの臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表28. ドイツの臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表29. ドイツの臓器保存市場、保存技術別、2018年~2030年(単位:百万米ドル)

表30. フランスの臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表31. フランスの臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表32. フランス 臓器保存市場、保存技術別、2018年~2030年(単位:百万米ドル)

表33. イタリア 臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表34. イタリア 臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表35. イタリアの臓器保存市場、保存技術別、2018年~2030年(単位:百万米ドル)

表36. スペインの臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表37. スペインの臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表38. スペインの臓器保存市場、保存技術別、2018年~2030年(単位:百万米ドル)

表39. ノルウェーの臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表40. ノルウェーの臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表41. ノルウェーの臓器保存市場、保存処置別、2018年~2030年(単位:百万米ドル)

表42. デンマークの臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表43. デンマークの臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表44. デンマークの臓器保存市場、保存処置別、2018年~2030年(単位:百万米ドル)

表45. スウェーデンの臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表46. スウェーデンの臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表47. スウェーデン臓器保存市場、保存技術別、2018年~2030年(百万米ドル)

表48. アジア太平洋臓器保存市場、国別、2018年~2030年(百万米ドル)

表49. アジア太平洋臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域における臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表51. アジア太平洋地域における臓器保存市場、保存技術別、2018年~2030年(百万米ドル)

表52. 日本における臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表53. 日本の臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表54. 日本の臓器保存市場、保存処置別、2018年~2030年(百万米ドル)

表55. 中国の臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表56. 中国の臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表57. 中国の臓器保存市場、保存処置別、2018年~2030年(百万米ドル)

表58. インドの臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表59. インドの臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表60. インドの臓器保存市場、保存技術別、2018年~2030年(百万米ドル)

表61. オーストラリアの臓器保存市場、溶液別、2018年~2030年(百万米ドル)

表62. オーストラリアの臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表63. オーストラリアの臓器保存市場、保存技術別、2018年~2030年(百万米ドル)

表64. 韓国の臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表65. 韓国の臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表66. 韓国の臓器保存市場、保存技術別、2018年~2030年(百万米ドル)

表67. タイの臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表68. タイの臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表69. タイの臓器保存市場、保存処置別、2018年~2030年(単位:百万米ドル)

表70. 中南米の臓器保存市場、国別、2018年~2030年(単位:百万米ドル)

表71. 中南米の臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表72. 中南米の臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表73. 中南米の臓器保存市場、保存処置別、2018年~2030年(百万米ドル)

表74. ブラジル臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表75. ブラジル臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表76. ブラジル臓器保存市場、保存技術別、2018年~2030年(百万米ドル)

表77. アルゼンチン臓器保存市場、溶液別、2018年~2030年(百万米ドル)

表78. アルゼンチン臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表79. アルゼンチン臓器保存市場、保存処置別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ 臓器保存市場、国別、2018年~2030年(百万米ドル)

表81. 中東・アフリカ 臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表82. 中東・アフリカ 臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表83. 中東・アフリカの臓器保存市場、保存処置別、2018年~2030年(百万米ドル)

表84. 南アフリカの臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表85. 南アフリカの臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表86. 南アフリカの臓器保存市場、保存技術別、2018年~2030年(百万米ドル)

表87. サウジアラビアの臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表88. サウジアラビアの臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表89. サウジアラビアの臓器保存市場、保存処置別、2018年~2030年(単位:百万米ドル)

表90. アラブ首長国連邦の臓器保存市場、ソリューション別、2018年~2030年(単位:百万米ドル)

表91. アラブ首長国連邦の臓器保存市場、臓器の種類別、2018年~2030年(単位:百万米ドル)

表 92. アラブ首長国連邦の臓器保存市場、保存技術別、2018年~2030年(百万米ドル)

表 93. クウェートの臓器保存市場、ソリューション別、2018年~2030年(百万米ドル)

表 94. クウェートの臓器保存市場、臓器の種類別、2018年~2030年(百万米ドル)

表95. クウェート臓器保存市場、保存技術別、2018年~2030年(百万米ドル)

図表

図1. 臓器保存市場のセグメンテーション

図2. 市場調査プロセス

図3. データ・トライアングレーションの手法

図4. 一次研究パターン

図5. 市場調査アプローチ

図6. バリューチェーンに基づく規模の推定と予測

図7. 市場の定式化と検証

図8 市場の概観

図9 ソリューションおよび臓器の種類別予測(百万米ドル

図10 保存技術別予測(百万米ドル

図11 競合状況

図12 臓器保存市場のダイナミクス

図13 臓器保存市場:ポーターの5つの力分析

図14 臓器保存市場:PESTLE分析

図15 臓器保存市場:ソリューションセグメントダッシュボード

図16 臓器保存市場:ソリューション市場シェア分析、2024年および2030年

図17 ウィスコンシン大学(UW)市場、2018年~2030年(百万米ドル)

図18 Custodiol HTK市場、2018年~2030年(百万米ドル)

図19:Perfadex市場、2018年~2030年(百万米ドル)

図20:その他市場、2018年~2030年(百万米ドル)

図21:臓器保存市場:臓器種類別セグメントダッシュボード

図22:臓器保存市場:臓器種類別市場シェア分析、2024年および2030年

図23 腎臓市場、2018年~2030年(百万米ドル)

図24 肝臓市場、2018年~2030年(百万米ドル)

図25 肺市場、2018年~2030年(百万米ドル)

図26 心臓市場、2018年~2030年(百万米ドル)

図27 その他市場、2018年~2030年(百万米ドル)

図28 臓器保存市場:保存技術セグメントダッシュボード

図29 臓器保存市場:保存技術別市場シェア分析、2024年および2030年

図30 静的低温保存市場、2018年~2030年(百万米ドル)

図31 低体温マシン灌流市場、2018年~2030年(百万米ドル)

図32 正常体温マシン灌流市場、2018年~2030年(百万米ドル)

図33 その他市場、2018年~2030年(百万米ドル)

図34 臓器保存市場の地域別収益

図35 地域別市場:主な要点

図36 地域別市場:主な要点

図37 北米の臓器保存市場、2018年~2030年(百万米ドル)

図38 米国の国内動向

図39 米国の臓器保存市場、2018年~2030年(百万米ドル)

図40 カナダの国内動向

図41 カナダの臓器保存市場、2018年~2030年(百万米ドル)

図42 メキシコの国内情勢

図43 メキシコの臓器保存市場、2018年~2030年(百万米ドル)

図44 ヨーロッパの臓器保存市場、2018年~2030年(百万米ドル)

図45 英国の国内情勢

図46 英国の臓器保存市場、2018年~2030年(百万米ドル)

図47 ドイツの国内動向

図48 ドイツの臓器保存市場、2018年~2030年(百万米ドル)

図49 フランスの国内動向

図50 フランスの臓器保存市場、2018年~2030年(百万米ドル)

図51 イタリアの国内動向

図52 イタリアの臓器保存市場、2018年~2030年(百万米ドル)

図53 スペインの国内動向

図54 スペインの臓器保存市場、2018年~2030年(百万米ドル)

図55 ノルウェーの国内動向

図56 ノルウェーの臓器保存市場、2018年~2030年(百万米ドル)

図57 スウェーデンの国内動向

図58 スウェーデンの臓器保存市場、2018年~2030年(百万米ドル)

図59 デンマークの国内動向

図60 デンマークの臓器保存市場、2018年~2030年(百万米ドル)

図61 アジア太平洋地域臓器保存市場、2018年~2030年(百万米ドル)

図62 日本の動向

図63 日本臓器保存市場、2018年~2030年(百万米ドル)

図64 中国の動向

図65 中国臓器保存市場、2018年~2030年(百万米ドル)

図66 インドの動向

図67 インドの臓器保存市場、2018年~2030年(百万米ドル)

図68 オーストラリアの動向

図69 オーストラリアの臓器保存市場、2018年~2030年(百万米ドル)

図70 韓国の動向

図71 韓国の臓器保存市場、2018年~2030年(百万米ドル)

図72 タイの国別動向

図73 タイの臓器保存市場、2018年~2030年(百万米ドル)

図74 中南米の臓器保存市場、2018年~2030年(百万米ドル)

図75 ブラジルの国別動向

図76 ブラジル臓器保存市場、2018年~2030年(百万米ドル)

図77 アルゼンチン国内の動向

図78 アルゼンチン臓器保存市場、2018年~2030年(百万米ドル)

図79 中東・アフリカ臓器保存市場、2018年~2030年(百万米ドル)

図80 南アフリカ国内の動向

図81 南アフリカの臓器保存市場、2018年~2030年(百万米ドル)

図82 サウジアラビアの動向

図83 サウジアラビアの臓器保存市場、2018年~2030年(百万米ドル)

図84 アラブ首長国連邦の動向

図85 アラブ首長国連邦の臓器保存市場、2018年~2030年(百万米ドル)

図86 クウェート国内の動向

図87 クウェート臓器保存市場、2018年~2030年(百万米ドル)

図88 企業分類

図89 企業市場ポジション分析

図90 戦略的フレームワーク