整形外科用機器市場における魅力的な機会

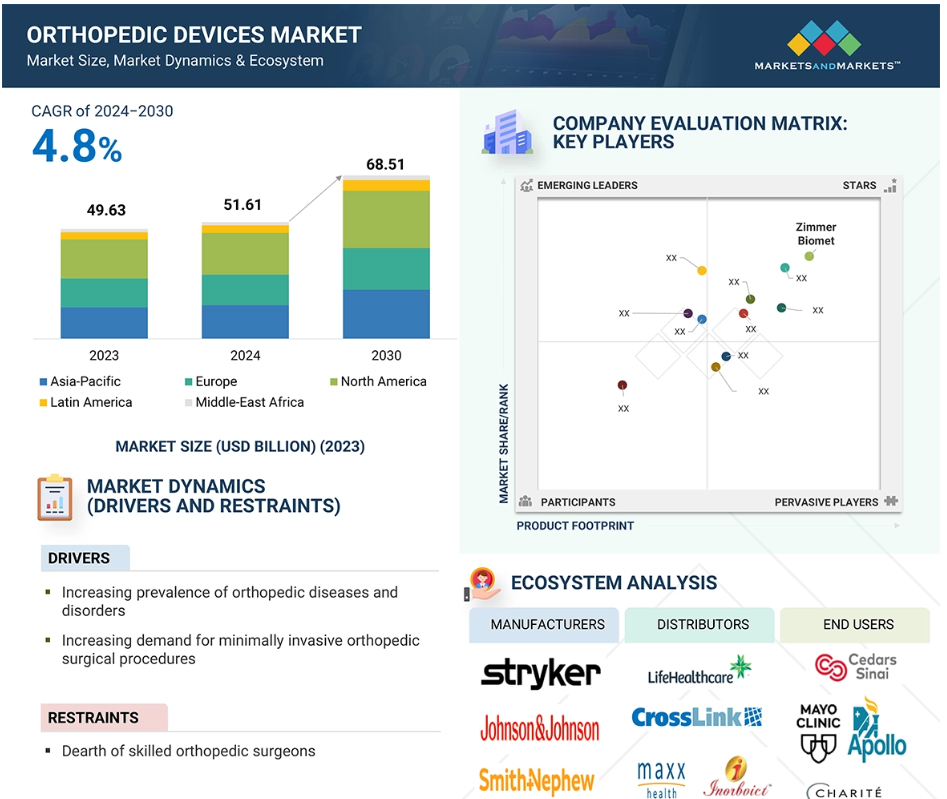

北米

北米は、同地域における医療費の高額支出、整形外科疾患の増加、有力企業の存在により、市場で最大の地域になると予想されています。

市場の成長は、整形外科疾患の増加、低侵襲整形外科手術の需要増加、スポーツ外傷の増加などの要因に起因しています

病院数の増加と外来患者治療へのシフト、ロボット支援整形外科手術の進歩により、今後5年間で市場関係者にチャンスが生まれる可能性があります。

ヨーロッパは医療費削減の必要性が高まっていること、および骨疾患の有病率が上昇していることから、整形外科用機器の市場としては世界第2位となっています。

インドや中国などの新興経済国は、整形外科用機器市場の成長にいくつかのチャンスをもたらしています。

世界の整形外科用機器市場のダイナミクス

推進要因:高齢者人口の増加

人口動態の変化と平均余命の伸長により、高齢者人口は増加しています。2020年には世界で65歳以上の高齢者は7億2700万人でしたが、2050年には15億人に達すると予想されています。また、アメリカ国立老化研究所は、2005年から2030年の間に65歳以上の人口が倍増すると述べています。2060年には、日本の人口の40%が65歳以上になると予想されています(出典:WHO)。

高齢化に伴い、骨粗しょう症などの加齢による骨疾患が一般的になっています。骨量は年齢とともに徐々に減少し、骨の構造が変化し、高齢者は特に股関節や脊椎の骨折を起こしやすくなります。米国疾病対策センター(CDC)は、米国では毎年65歳以上の30万人が股関節骨折により入院していると報告しています。

抑制:整形外科手術治療に伴う高額な費用

股関節や膝関節の置換術などの整形外科手術は、高度な技術や高度なインプラントの使用などにより、高額になる可能性があります。さらに、整形外科手術後の再手術も総費用を押し上げる要因となります。高額な費用は、特に保険適用が不十分な場合、低所得国の患者にとって、アクセスを妨げる大きな障壁となります。また、患者に最適な結果をもたらすためには、長寿命、コスト、安定性、インプラントの品質のバランスを取ることも外科医にとって難しい課題です。例えば、インドでの膝関節置換手術の費用は5,500~11,500ドルです。2022年の報告書では、アメリカでのロボットによる人工膝関節全置換術の費用は従来型の手術よりも10%高いことも明らかになりました。

機会:ロボット支援整形外科手術と3Dプリントの進歩

変形性関節症患者の数が毎年増加しているため、世界中で人工膝関節置換術のニーズが着実に高まっています。そのため、術後の痛みを軽減し、回復を早め、入院期間を短縮する低侵襲手術のニーズが高まっています。これを実現するために、外科医は小型の3Dカメラと小型の外科用ツールを使用するロボット支援プラットフォームを使用し、患者の体内の微細な詳細をナビゲートします。ロボット支援による整形外科手術の成功率は約95%と高く、こうした手術の件数を押し上げる要因にもなっています。2023年11月には、KIMS病院(イギリス)が、ストライカー社(アメリカ)のMako Smart Roboticsを膝関節全置換術に導入しました。また、Global Health Journal誌に掲載された研究では、3Dプリントが手術計画に果たす役割の重要性や、整形外科用機器の製造コスト削減効果についても指摘されています。

課題:整形外科専門医の不足

整形外科器具市場は、整形外科疾患の増加と外科手術件数の増加に伴い拡大しています。しかし、専門分野のトレーニングを受けた整形外科医が不足しているため、高度な専門的ケアへのアクセスが制限されています。そのため、患者は手術を待つ期間が長くなり、高度な整形外科インプラントが十分に活用されていないのが現状です。さらに、専門家の不足は医療スタッフに大きな負担を強いることになり、患者のケアや治療結果に影響を及ぼす可能性があります。米国整形外科学会の報告書では、2030年までに米国での人工膝関節置換手術は年間350万件に達すると予測されています。しかし、米国保健社会福祉省は、ベテラン外科医のほとんどが引退することから、2025年までに整形外科医が約5,080人不足すると予測しています。現役外科医の60%が55歳以上であり、15年以内に引退する予定であることがその理由です(出典:AMNヘルスケア・カンパニー・メリット・ホーキンス)。また、疾病対策予防センターは、45歳以上の患者における人工股関節置換術が、今世紀最初の10年間で138,700件から310,800件に増加し、10万人あたり142件から257件に増加したと述べています。(出典:疾病対策予防センター)

グローバル整形外科用機器市場のエコシステム分析

整形外科用機器市場は、メーカー、エンドユーザー、流通業者を含むダイナミックな環境で機能しています。メーカーはさまざまな技術を通じて革新的な機器を開発する責任を負い、流通業者はこの機器をさまざまなエンドユーザーに提供します。この環境は、製品の可用性を最大化し、サプライチェーンを最小化する上で極めて重要です。

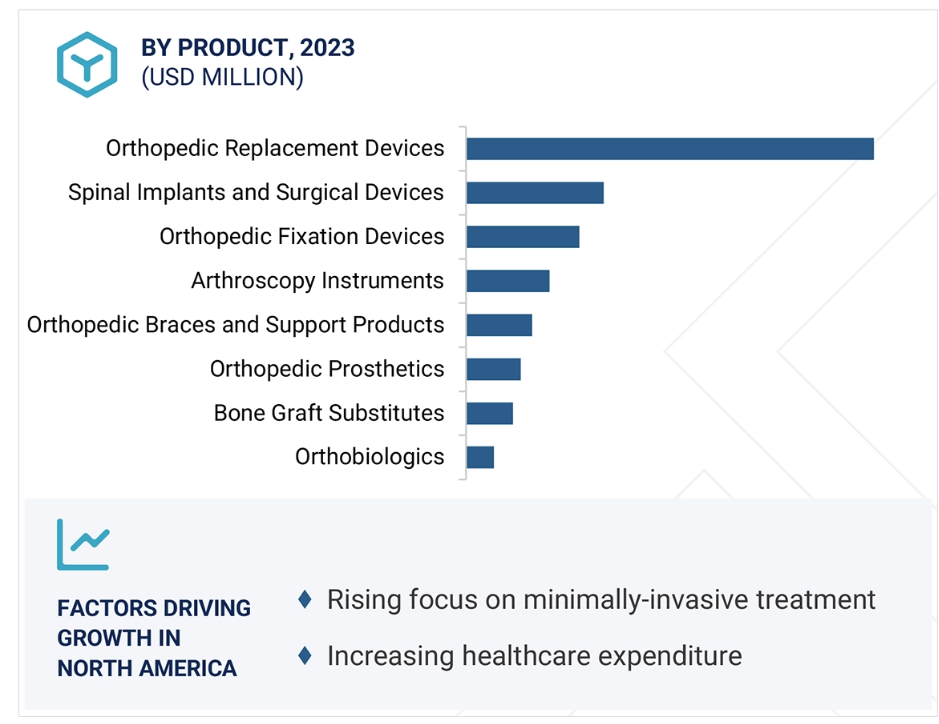

製品別では、2023年には膝関節置換機器セグメントが最大のシェアを占めました。

2023年には、膝関節置換器具が整形外科用器具市場で最大の製品セグメントを占めました。この市場は、膝、股関節、肘、肩、手首、足首の置換器具、その他の置換器具、骨移植代替品に分けられます。米国整形外科学会(American Academy of Orthopedic Surgeons)によると、米国における変形性膝関節症(OA)の発生率は、2021年には年間10万人あたり240件と推定されています。 膝の変形性関節症の発生率の増加と膝の負傷の増加が、このセグメントの成長を促進しています。 さらに、膝関節置換装置の継続的な技術革新が、病院やその他の医療施設での採用を後押ししています。例えば、Zimmer Biomet(米国)は2022年11月にPersona OsseoTi Keel Tibi膝インプラントでFDAの承認を取得しました。

エンドユーザー別では、病院および外科センターセグメントが最大のシェアを占めました。

整形外科用機器市場は、外科センターや病院、外来診療および外傷治療センター、整形外科クリニックなどのエンドユーザー別に分類されています。外来診療および外傷センターのセグメントは、予測期間において最も高いCAGRを記録する可能性が高いです。 米国病院協会によると、2023年には米国の6,129の病院に3,400万人以上の患者が収容される見通しであり、ラテンアメリカおよびアジア諸国における一人当たりの所得増加が医療費の高騰を促し、政府が医療システムに多額の投資を行うようになっています。 需要の急増により、コンピュータ支援手術の必要性も高まっています。また、公共医療サービスを提供する民間機関の増加も、病院での手術を受ける患者数の増加につながっています。中国の民間病院部門も、需要の増加、規制の進展、投資に支えられ、2桁の成長率が見込まれています。

地域別に見ると、2030年までに北米が最大の市場になると予想されています。

北米は2030年には最大の整形外科用機器市場となり、2023年には高い市場シェアを維持すると予想されています。この地域における整形外科用機器市場の拡大には、いくつかの理由があります。整形外科疾患の発生率の増加と肥満率の上昇が、整形外科用機器の需要を押し上げています。さらに、交通事故件数の増加も市場をさらに成長させています。患者の間で低侵襲治療への傾向が高まっていることも、機器の需要増加の要因のひとつです。患者や医師の間で、新たに開発された治療プロセスや機器に関する認知度も高まっています。統計データでも、骨粗しょう症による骨折件数の増加が裏付けられています。アメリカでは、2018年の190万人から2040年には320万人に増加すると推定されています(出典:アムジェン)。2022年には、150万人以上のアメリカ人が関節リウマチと診断されました(出典:アメリカリウマチ学会、2022年)。北米の整形外科用機器市場は、低侵襲手術の傾向、スマートインプラントの発売、交通事故件数の増加、ロボット支援技術の利用などの要因によって牽引されています。

2023年の主な収益シェア

北米地域で最も成長著しい市場

整形外科用機器市場の最新動向

- 2025年1月、Stryker(アメリカ)は脊椎インプラント事業部門をViscogliosi Brothers, LLC(アメリカ)に売却することで最終合意に達し、新会社VB Spine, LLCが設立されることになりました。

- 2024年12月、Zimmer Biomet(アメリカ)は、肩関節全置換システムであるOsseoFit Stemless Shoulder Systemについて、FDA 510(k)の承認を取得しました。

- 2024年12月、Zimmer Biomet(アメリカ)は、骨セメントまたは金属に過敏な患者向けの人工膝関節全置換システムであるPersona Solution PPS Femurについて、FDAの承認を取得しました。

- 2024年7月、Smith+Nephew(イギリス)は、Healthcare Outcomes Performance Company(アメリカ)と提携し、同社のデジタル分析プラットフォームを活用することで、医療従事者、患者、ASCに、より高度なソリューションを提供しています。

主要な市場関係者

整形外科用機器市場における主要な関係者には、以下が含まれます。

Stryker (US)

Johnson & Johnson MedTech (US)

Zimmer Biomet Holdings, Inc (US)

Smith+Nephew (UK)

B. Braun (Germany)

Globus Medical, Inc. (US)

Arthrex, Inc. (US)

Enovis (US)

Acumed LLC (US)

Orthofix Medical Inc. (US)

Microport Scientific Corporation (China)

CONMED Corporation (US)

Medacta International (Switzerland)

Paragon 28, Inc. (US)

Meril Life Sciences Pvt. Ltd. (India)

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 対象市場および対象地域 35

1.3.2 対象範囲 36

1.3.3 対象年 37

1.3.4 対象通貨 37

1.3.5 利害関係者 37

1.4 変更の概要 38

2 調査方法 39

2.1 調査データ 39

2.2 調査設計 40

2.2.1 二次調査 40

2.2.1.1 二次情報源からの主要データ 42

2.2.2 一次調査 42

2.2.2.1 一次情報源 43

2.2.2.2 産業に関する主要な洞察 44

2.3 市場規模の推定 45

2.3.1 ボトムアップアプローチ 46

2.3.1.1 アプローチ 1:企業収益予測アプローチ 47

2.3.1.2 アプローチ 2:顧客ベースの市場予測 47

2.3.1.3 アプローチ 3:トップダウンアプローチ 48

2.3.1.4 アプローチ 4:一次インタビュー 48

2.4 成長予測 49

2.5 データ・トライアングルと市場の分類 51

2.6 市場シェア評価 52

2.7 調査の前提条件と制約 52

2.7.1 前提条件 52

2.7.2 制約 53

2.8 リスク評価 53

3 エグゼクティブサマリー 54

4 プレミアムインサイト 59

4.1 整形外科用器具市場の概要 59

4.2 北米:整形外科用器具市場、製品別 60

4.3 ヨーロッパ:整形外科用器具市場、部位別 61

4.4 アジア太平洋地域:整形外科用器具市場、エンドユーザー別(百万米ドル) 62

4.5 整形外科用器具市場、地域別 62

5 市場概要 63

5.1 はじめに 63

5.2 市場力学 63

5.2.1 推進要因 64

5.2.1.1 整形外科疾患および障害の増加 64

5.2.1.2 遠隔医療および遠隔手術の採用増加 64

5.2.1.3 低侵襲整形外科手術への需要増加

65

5.2.1.4 スポーツおよび事故に関連する整形外科的損傷の増加 65

5.2.1.5 高齢者人口の増加と加齢に伴う骨疾患の増加予測 65

5.2.2 抑制要因 66

5.2.2.1 整形外科手術に伴うリスクと合併症

66

5.2.2.2 整形外科用機器および治療の高額な費用 66

5.2.3 機会 66

5.2.3.1 整形外科用生体材料への注目度の高まり 66

5.2.3.2 病院数の増加と外来患者治療へのシフト 67

5.2.3.3 整形外科におけるロボットおよび3Dプリントの利用拡大 67

5.2.4 課題 68

5.2.4.1 整形外科医の不足 68

5.3 生態系分析 69

5.4 サプライチェーン分析 70

5.4.1 メーカー 71

5.4.1.1 著名企業 71

5.4.1.2 中小企業 71

5.4.2 エンドユーザー 71

5.5 バリューチェーン分析 71

5.5.1 研究開発 71

5.5.2 調達および製品開発 71

5.5.3 マーケティング、販売、流通、および販売後のサービス 72

5.6 技術分析 73

5.6.1 主要技術 73

5.6.1.1 ロボット支援技術 73

5.6.2 補完技術 73

5.6.2.1 画像システムおよびソフトウェア 73

5.6.2.2 透視 74

5.6.3 隣接技術 74

5.6.3.1 AIおよび機械学習 74

5.7 2025年~2026年の主要な会議およびイベント 75

5.8 貿易分析 76

5.8.1 HSコード902110の輸入データ 76

5.8.2 HSコード902110の輸出データ 77

5.9 特許分析 79

5.10 顧客のビジネスに影響を与えるトレンド/混乱 81

5.11 ポーターのファイブフォース分析 81

5.11.1 概要 81

5.11.2 新規参入者の脅威 82

5.11.3 代替品の脅威 82

5.11.4 サプライヤーの交渉力 83

5.11.5 バイヤーの交渉力 83

5.11.6 競争の激しさ 83

5.12 主要な利害関係者と購買基準 83

5.12.1 主要関係者 83

5.12.2 主要購入基準 84

5.13 ケーススタディ分析 85

5.13.1 ケーススタディ1:膝の前十字靭帯再建術および軟骨形成術 85

5.13.2 ケーススタディ2:スポーツ障害の治療におけるオステオパシーの有効性

86

5.13.3 ケーススタディ3:無血管性壊死を伴う人工股関節全置換術 87

5.14 価格分析 87

5.14.1 地域別平均販売価格 88

5.14.2 主要企業別平均販売価格 89

5.15 償還シナリオ 89

5.16 投資および資金調達シナリオ 91

5.17 未充足のニーズと主な問題点 93

5.18 規制環境 93

5.18.1 規制当局、政府機関、

その他の組織 93

5.18.2 規制枠組み 96

5.18.2.1 北米 96

5.18.2.1.1 アメリカ 96

5.18.2.1.2 カナダ 97

5.18.2.2 ヨーロッパ 99

5.18.2.3 アジア太平洋 100

5.18.2.3.1 日本 100

5.18.2.3.2 中国 101

5.18.2.3.3 インド 102

5.19 人工装具市場におけるAIの影響 103

5.20 先進義肢 104

5.21 スマートインプラント 104

6 整形外科用器具市場、製品別 105

6.1 はじめに 106

6.2 整形外科用置換器具 107

6.2.1 足部および足首用置換器具 109

6.2.1.1 足部および足首の置換手術件数の増加が

市場成長を促進する足および足首の人工関節置換術の増加 109

6.2.2 膝関節置換用インプラント 110

6.2.2.1 成長を支える膝関節インプラントの継続的な技術革新 110

6.2.3 股関節置換用インプラント 111

6.2.3.1 増加する股関節骨折の症例数と人工股関節置換術の成功率が市場成長を後押し 111

6.2.4 手および手首の人工関節 112

6.2.4.1 需要の高まりが市場成長を後押し 112

6.2.5 肘の人工関節 113

6.2.5.1 肘関節骨折の頻度の高まりと高齢者人口の増加が市場を牽引 113

6.2.6 肩関節置換インプラント 114

6.2.6.1 新しい肩関節置換インプラントの発売と逆肩関節形成術の人気上昇が成長を後押し 114

6.2.7 その他の人工関節 115

6.3 脊椎インプラントおよび外科用機器 115

6.3.1 脊椎固定器具 118

6.3.1.1 市場成長を支える前胸部および前腰部固定術の利点 118

6.3.2 脊椎固定器具以外の器具 118

6.3.2.1 若年層における退行性疾患の発生率増加が市場を牽引 118

6.4 整形外科用固定器具 119

6.4.1 体内固定器具 122

6.4.1.1 損傷した骨の偽関節や骨癒合の発生率低下が普及を後押し 122

6.4.2 外部固定器具 123

6.4.2.1 上肢および下肢の損傷発生率の増加が

市場を牽引 123

6.5 関節鏡手術器具 124

6.5.1 関節鏡手術の治療法の増加が

市場成長を後押し 124

6.6 整形外科用装具およびサポーター 127

6.6.1 膝用装具およびサポーター 129

6.6.1.1 高齢者および肥満人口の増加が市場成長を後押し 129

6.6.2 足首用装具およびサポーター 130

6.6.2.1 市場成長を支える臨床的メリットと医師による推奨 130

6.6.3 歩行器および装具 131

6.6.3.1 急速に成長する糖尿病人口とそれに伴う足の問題の増加が市場を牽引 131

6.6.4 腰、臀部、脊椎の装具およびサポーター 132

6.6.4.1 下部脊椎障害の発生率上昇が市場を牽引 132

6.6.5 肩の装具およびサポーター 133

6.6.5.1 肩関節炎の有病率上昇が市場成長を後押し 133

6.6.6 肘装具およびサポーター 134

6.6.6.1 肘関節症の有病率上昇が普及を促進 134

6.6.7 手および手首装具およびサポーター 135

6.6.7.1 手および手首の負傷発生率の増加が市場を牽引 135

6.6.8 顔面装具およびサポーター 135

6.6.8.1 増加する整形手術件数が市場を牽引 135

6.7 整形外科用補綴具 136

6.7.1 ソリッドアンクルクッションヒール補綴具 139

6.7.1.1 安価で耐久性があり、事実上メンテナンスフリーの特性が普及を促進する要因となる 139

6.7.2 単軸義足 139

6.7.2.1 普及を抑制する要因となる定期的なメンテナンスの必要性 139

6.7.3 多軸義足 140

6.7.3.1 多軸義足の高コストが市場成長を抑制 140

6.7.4 動的反応義足 141

6.7.4.1 軽量でアクティブなライフスタイルをサポートするものが普及を促進 141

6.7.5 マイクロプロセッサ制御義足 141

6.7.5.1 市場成長を支える高い安定性と運動性 141

6.8 骨移植代替品 142

6.8.1 自家移植 145

6.8.1.1 成長を支える頸椎前方および後方固定術の高い成功率 145

6.8.2 同種移植 145

6.8.2.1 術後の入院期間の短縮と切開の必要性の低減が市場成長を促進 145

6.8.3 合成移植片 146

6.8.3.1 感染リスクの低減と高度なカスタマイズが市場成長を促進 146

6.9 整形バイオロジクス 147

6.9.1 粘弾性物質補充製品 149

6.9.1.1 市場成長を支える製品の費用対効果 149

6.9.2 脱灰骨基質 150

6.9.2.1 整形外科手術における広範な受容が市場成長を促進 150

6.9.3 骨形態形成タンパク質 151

6.9.3.1 骨誘導特性と関節手術におけるより優れた統合性が市場成長を促進 151

6.9.4 血漿濃縮タンパク質 152

6.9.4.1 スポーツ外傷におけるPRPの適用拡大が市場成長を促進 152

6.9.5 骨髄吸引濃縮物 152

6.9.5.1 低侵襲性処置と短いダウンタイムが

成長を促進 152

7 整形外科用器具市場、処置別(数量) 154

7.1 関節置換術処置件数、部位別 155

7.2 関節鏡手術件数、部位別 157

8 整形外科用器具市場、部位別 159

8.1 はじめに 160

8.2 手および手首 160

8.2.1 橈骨および尺骨骨折の増加が

市場成長を後押し 160

8.3 脊椎 161

8.3.1 脊椎インプラントにおける技術革新と脊椎手術の増加が市場成長を促進 161

8.4 足部および足首 162

8.4.1 足部および足首の再建に対する需要の高まりが

成長を促進する 162

8.5 腕と肘 163

8.5.1 腕の骨折の発生率上昇により、整形外科器具の需要が加速 163

8.6 膝と腿 164

8.6.1 副靭帯損傷および腱断裂の症例が増加し、市場を後押ししています。

8.7 股関節 & 骨盤

8.7.1 人工股関節置換術を受ける患者数が増加し、市場を後押ししています。

8.8 肩

8.8.1 肩の負傷の発生率増加が市場を牽引 166

8.9 頭蓋顎顔面 167

8.9.1 頭蓋顎顔面再建手術に対する意識の高まりが市場を牽引 167

9 整形外科用器具市場、用途別 169

9.1 はじめに 170

9.2 骨折治療と回復 170

9.2.1 骨折発生率の上昇により整形外科用器具の需要が増加

170

9.3 脊椎固定術、固定術、除圧術 171

9.3.1 脊椎固定術の増加が市場を牽引 171

9.4 関節リウマチおよび骨関節炎 172

9.4.1 関節リウマチおよび骨関節炎患者の増加が市場を牽引 172

9.5 靭帯損傷 173

9.5.1 スポーツや運動への参加率の増加が市場成長を後押し 173

9.6 糖尿病性足病変 174

9.6.1 糖尿病性足潰瘍の有病率の増加が

市場成長をサポートする 174

9.7 神経疾患 175

9.7.1 神経疾患の発生率上昇が市場を牽引 175

10 整形外科用器具市場、エンドユーザー別 177

10.1 はじめに 178

10.2 病院および手術センター 178

10.2.1 整形外科手術件数の増加とインフラ開発が市場を牽引 178

10.3 外来ケアセンターおよび外傷ユニット 179

10.3.1 外来治療センターによる費用対効果の高い治療が市場成長を促進 179

10.4 整形外科クリニック 180

10.4.1 整形外科クリニック数の増加が

市場成長を促進 180

10.5 在宅医療 181

10.5.1 市場成長を持続させる在宅医療の選択肢の増加 181

10.6 その他のエンドユーザー 182

11 地域別整形外科用器具市場 183

11.1 はじめに 184

11.2 北米 184

11.2.1 北米のマクロ経済見通し 184

11.2.2 アメリカ 192

11.2.2.1 アメリカが北米市場を独占 192

11.2.3 カナダ 197

11.2.3.1 退行性骨疾患の発生率上昇が

市場成長を後押し 197

11.3 ヨーロッパ 201

11.3.1 ヨーロッパのマクロ経済見通し 201

11.3.2 ドイツ 208

11.3.2.1 ヨーロッパで最大の市場シェアを占めるドイツ 208

11.3.3 フランス 212

11.3.3.1 筋骨格系障害の増加と整形外科用器具の大幅な採用が市場成長を後押し 212

11.3.4 イギリス 217

11.3.4.1 整形外科的疾患に対する認識の高まりが革新的な治療の採用を促進 217

11.3.5 イタリア 221

11.3.5.1 筋骨格系損傷に対する予防的ケアに対する認識の高まりが市場を促進 221

11.3.6 スペイン 225

11.3.6.1 低侵襲手術に対する好みが強まり市場を牽引 225

11.3.7 ヨーロッパのその他地域 229

11.4 アジア太平洋地域 233

11.4.1 アジア太平洋地域のマクロ経済の見通し 233

11.4.2 日本 241

11.4.2.1 高齢者人口の急速な増加が市場を牽引 241

11.4.3 中国 245

11.4.3.1 対象患者人口の拡大が市場を牽引 245

11.4.4 インド 249

11.4.4.1 ロボット支援関節置換手術を採用する病院数の増加が市場成長を後押し 249

11.4.5 オーストラリア 254

11.4.5.1 市場成長を促進する政府および民間主導の取り組みが好調

254

11.4.6 韓国 258

11.4.6.1 市場を牽引する研究開発と資金調達 258

11.4.7 アジア太平洋地域その他 262

11.5 ラテンアメリカ 265

11.5.1 ラテンアメリカにおけるマクロ経済の見通し 266

11.5.2 ブラジル 273

11.5.2.1 市場を牽引するグローバル企業の存在感 273

11.5.3 メキシコ 277

11.5.3.1 市場成長を支える医療機器メーカーにとって好ましい投資環境 277

11.5.4 その他のラテンアメリカ諸国 281

11.6 中東およびアフリカ 285

11.6.1 中東およびアフリカのマクロ経済見通し 286

11.6.2 GCC諸国 292

11.6.2.1 市場成長を推進する官民パートナーシップの拡大 292

11.6.3 中東およびアフリカのその他地域 296

12 競合状況 301

12.1 概要 301

12.2 主要企業の戦略/勝利への権利(2024年) 301

12.2.1 主要企業が展開する戦略の概要 302

12.3 収益分析、2019年~2023年 304

12.4 市場シェア分析、2023年 305

12.4.1 主要市場プレイヤーのランキング 306

12.5 企業評価マトリクス:主要企業、2023年 307

12.5.1 星 307

12.5.2 新興のリーダー 307

12.5.3 普及している企業 307

12.5.4 参加者 307

12.5.5 企業フットプリント:主要企業、2023年 309

12.5.5.1 企業フットプリント 309

12.5.5.2 地域フットプリント 310

12.5.5.3 製品フットプリント 311

12.5.5.4 アプリケーションフットプリント 312

12.5.5.5 サイトフットプリント 313

12.5.5.6 エンドユーザーフットプリント 314

12.6 企業評価マトリクス:新興企業/中小企業、2023年 314

12.6.1 先進的な企業 314

12.6.2 対応力のある企業 314

12.6.3 ダイナミックな企業 314

12.6.4 スタート地点 314

12.6.5 ベンチマークによる競争力:2023年のスタートアップ/中小企業 315

12.6.5.1 主要な新興企業/中小企業の詳細リスト 316

12.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 317

12.7 企業評価および財務指標 318

12.7.1 企業評価 318

12.7.2 財務指標 319

12.8 ブランド/製品比較 320

12.9 競合シナリオ 321

12.9.1 製品発売および承認 321

12.9.2 取引 323

13 企業プロフィール 325

13.1 主要企業 325

13.1.1 ジンマー・バイオメット 325

13.1.1.1 事業概要 325

13.1.1.2 提供製品 326

13.1.1.3 最近の動向 330

13.1.1.3.1 製品認可 330

13.1.1.3.2 取引 331

13.1.1.4 MnMの見解 331

13.1.1.4.1 主な強み 331

13.1.1.4.2 戦略的選択肢 331

13.1.1.4.3 弱みと競合他社からの脅威 331

13.1.2 ストライカー 332

13.1.2.1 事業概要 332

13.1.2.2 製品 333

13.1.2.3 最近の動向 338

13.1.2.3.1 製品発売 338

13.1.2.3.2 取引 338

13.1.2.3.3 拡大 339

13.1.2.4 MnMの見解 339

13.1.2.4.1 主な強み 339

13.1.2.4.2 戦略的選択肢 339

13.1.2.4.3 弱みと競合他社からの脅威 339

13.1.3 ジョンソン・エンド・ジョンソン・メッドテック 340

13.1.3.1 事業概要 340

13.1.3.2 提供製品 341

13.1.3.3 最近の動向 344

13.1.3.3.1 製品発売および承認 344

13.1.3.3.2 取引 345

13.1.3.4 MnMの見解 345

13.1.3.4.1 主な強み 345

13.1.3.4.2 戦略的選択肢 345

13.1.3.4.3 弱みと競合他社からの脅威 345

13.1.4 SMITH+NEPHEW 346

13.1.4.1 事業概要 346

13.1.4.2 提供製品 348

13.1.4.3 最近の動向 349

13.1.4.3.1 製品発売および承認 349

13.1.4.3.2 取引 350

13.1.4.3.3 拡大 351

13.1.4.4 MnMの見解 351

13.1.4.4.1 主な強み 351

13.1.4.4.2 戦略的選択肢 351

13.1.4.4.3 弱みと競合他社からの脅威 351

13.1.5 B. BRAUN MELSUNGEN AG 352

13.1.5.1 事業概要 352

13.1.5.2 製品 353

13.1.5.3 最近の動向 355

13.1.5.3.1 取引 355

13.1.5.4 MnMの見解 355

13.1.5.4.1 主な強み 355

13.1.5.4.2 戦略的選択肢 355

13.1.5.4.3 弱みと競合他社からの脅威 356

13.1.6 グローバス・メディカル 357

13.1.6.1 事業概要 357

13.1.6.2 提供製品 358

13.1.6.3 最近の動向 361

13.1.6.3.1 製品発売および承認 361

13.1.6.3.2 取引 362

13.1.7 ARTHREX, INC. 363

13.1.7.1 事業概要 363

13.1.7.2 製品 363

13.1.7.3 最近の動向 368

13.1.7.3.1 製品認可 368

13.1.8 エノビス 369

13.1.8.1 事業概要 369

13.1.8.2 製品 370

13.1.8.3 最近の動向 374

13.1.8.3.1 製品発売および承認 374

13.1.8.3.2 取引 375

13.1.8.3.3 拡張 376

13.1.9 ACUMED LLC 377

13.1.9.1 事業概要 377

13.1.9.2 提供製品 377

13.1.9.3 最近の動向 379

13.1.9.3.1 新製品発売 379

13.1.9.3.2 取引 380

13.1.9.3.3 拡大 380

13.1.10 ORTHOFIX MEDICAL INC. 381

13.1.10.1 事業概要 381

13.1.10.2 提供製品 382

13.1.10.3 最近の動向 385

13.1.10.3.1 製品発売および認可 385

13.1.10.3.2 取引 386

13.1.11 マイクロポート・サイエンティフィック・コーポレーション 387

13.1.11.1 事業概要 387

13.1.11.2 製品 388

13.1.11.3 最近の動向 389

13.1.11.3.1 製品発売および承認 389

13.1.11.3.2 取引 390

13.1.12 CONMED CORPORATION 391

13.1.12.1 事業概要 391

13.1.12.2 製品 393

13.1.12.3 最近の動向 394

13.1.12.3.1 取引 394

13.1.13 PARAGON 28, INC. 395

13.1.13.1 事業概要 395

13.1.13.2 製品 396

13.1.13.3 最近の動向 398

13.1.13.3.1 製品発売および認可 398

13.1.13.3.2 取引 399

13.1.14 MEDACTA INTERNATIONAL 400

13.1.14.1 事業概要 400

13.1.14.2 提供製品 401

13.1.14.3 最近の動向 402

13.1.14.3.1 製品発売および承認 402

13.1.14.3.2 取引 403

13.1.14.3.3 拡張 403

13.1.15 メリルライフサイエンス株式会社 404

13.1.15.1 事業概要 404

13.1.15.2 提供製品 404

13.1.15.3 最近の動向 406

13.1.15.3.1 拡大 406

13.1.16 MAXX ORTHOPEDICS, INC. 407

13.1.16.1 事業概要 407

13.1.16.2 提供製品 407

13.1.16.3 最近の動向 408

13.1.16.3.1 製品認可 408

13.1.16.3.2 取引 408

13.2 その他の企業 409

13.2.1 FH ORTHO 409

13.2.2 SYMBIOS ORTHOPÉDIE S.A. 410

13.2.3 MADISON ORTHO 411

13.2.4 GREEN SURGICALS PVT. LTD. 413

13.2.5 SIORA SURGICAL PVT. LTD. 418

13.2.6 ORTHOPEDIATRICS CORP. 422

13.2.7 RESTOR3D 423

13.2.8 DOUBLE MEDICAL TECHNOLOGY INC. 424

13.2.9 TREACE MEDICAL CONCEPTS, INC. 427

13.2.10 AK MEDICAL 428

14 付録 430

14.1 ディスカッションガイド 430

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 436

14.3 カスタマイズオプション 438

14.4 関連レポート 438

14.5 執筆者詳細 440

表1 整形外科用機器市場:生態系における各社の役割 70

表2 整形外科用機器市場:2025年~2026年の主要会議およびイベント 75

表3 HSコード902110の輸入データ(国別)、

2020年~2023年(単位:千米ドル) 76

表4 HSコード902110の輸出データ、国別、

2020年~2023年(単位:千米ドル) 77

表5 技術革新と特許登録、2023年1月~2025年1月 80

表6 整形外科用器具市場:ポーターのファイブフォース分析 81

表7 主要製品区分の購入プロセスにおけるステークホルダーの影響

(%) 84

表8 整形外科用器具の主な購入基準 84

表9 地域別、整形外科インプラントの平均販売価格の推移、

2021年~2023年(米ドル) 88

表10 主要企業別、整形外科インプラントの平均販売価格、

2023年(米ドル) 89

表11 整形外科サービスに対する医療費償還コード、2023年 90

表12 整形外科用器具市場:現在の未充足ニーズ 93

表13 北米:主要規制当局、政府機関、

その他の組織 93

表14 ヨーロッパ:主要規制当局、政府機関、

その他の組織 94

表15 アジア太平洋地域:主要規制当局、政府機関、

その他の組織 94

表 16 ラテンアメリカ:主要規制当局、政府機関、

その他の組織 95

表 17 中東およびアフリカ:主要規制当局、政府機関、その他の組織 96

表 18 アメリカ FDA:医療機器分類 96

表 19 アメリカ:医療機器の規制承認プロセス 97

表 20 カナダ:医療機器の規制承認プロセス 98

表 21 日本:PMDAによる医療機器の分類 101

表 22 中国:医療機器の分類 101

表23 整形外科用器具市場、製品別、2022年~2030年(百万米ドル) 106

表24 整形外科用器具代替品市場、種類別、

2022年~2030年(百万米ドル) 107

表25 整形外科用置換装置市場、地域別、

2022年~2030年(百万米ドル) 107

表26 整形外科用置換装置市場、部位別、

2022年~2030年(百万米ドル) 108

表27 整形外科用置換装置市場、用途別、

2022年~2030年(百万米ドル) 108

表28 整形外科用置換装置市場、エンドユーザー別、

2022年~2030年(百万米ドル) 109

表29 足および足首の置換用器具市場、地域別、

2022年~2030年(百万米ドル) 110

表30 膝の置換用器具市場、地域別、2022年~2030年(百万米ドル) 111

表31 人工股関節置換術用機器市場、地域別、2022年~2030年(百万米ドル) 112

表32 人工手首・手首置換術用機器市場、地域別、

2022年~2030年(百万米ドル) 112

表33 人工肘関節置換術市場、地域別、2022年~2030年(百万米ドル) 113

表34 人工肩関節置換術市場、地域別、

2022年~2030年(百万米ドル) 114

表35 その他の人工関節市場、地域別、2022年~2030年(百万米ドル) 115

表36 脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 115

表37 脊椎インプラントおよび外科用機器市場、地域別、

2022年~2030年(百万米ドル) 116

表38 脊椎インプラントおよび外科用機器市場、部位別、

2022年~2030年(百万米ドル) 116

表39 脊椎インプラントおよび外科用機器市場:用途別、

2022年~2030年(百万米ドル) 117

表40 脊椎インプラントおよび外科用機器市場:エンドユーザー別、

2022年~2030年(百万米ドル) 117

表41 脊椎固定器具市場、地域別、2022年~2030年(百万米ドル) 118

表42 脊椎非固定器具市場、地域別、2022年~2030年(百万米ドル) 119

表43 整形外科用固定器具市場、種類別、2022年~2030年(百万米ドル) 119

表44 整形外科用固定器具市場、地域別、2022年~2030年(百万米ドル) 120

表45 整形外科固定器具市場、部位別、2022年~2030年(百万米ドル) 120

表46 整形外科固定器具市場、用途別、

2022年~2030年(百万米ドル) 121

表47 整形外科固定器具市場:エンドユーザー別、

2022年~2030年(百万米ドル) 121

表48 内部固定器具市場:地域別、2022年~2030年(百万米ドル) 123

表49 外部固定具市場、地域別、2022年~2030年(百万米ドル) 124

表50 関節鏡器具市場、地域別、2022年~2030年(百万米ドル) 125

表51 関節鏡器具市場、部位別、2022年~2030年(百万米ドル) 125

表52 関節鏡器具市場、用途別、

2022年~2030年(百万米ドル) 126

表53 関節鏡手術用機器市場、エンドユーザー別、

2022年~2030年(百万米ドル) 126

表54 整形外科用装具および支持具市場、種類別、

2022年~2030年(百万米ドル) 127

表55 整形外科用装具および支持具市場、地域別、

2022年~2030年(百万米ドル) 127

表56 整形外科用装具および支持具市場、部位別、

2022年~2030年(百万米ドル) 128

表57 整形外科用装具およびサポーター市場:用途別、

2022年~2030年(単位:百万米ドル) 128

表58 整形外科用装具およびサポーター市場:エンドユーザー別、

2022年~2030年(単位:百万米ドル) 129

表59 膝装具およびサポーター市場:地域別、2022年~2030年(百万米ドル) 130

表60 足首装具およびサポーター市場:地域別、2022年~2030年(百万米ドル) 131

表61 足用歩行器および装具市場、地域別、2022年~2030年(百万米ドル) 132

表62 背中、臀部、脊椎用装具市場、地域別、2022年~2030年(百万米ドル) 133

表63 肩用装具およびサポーター市場、地域別、

2022年~2030年(百万米ドル) 134

表64 肘用装具およびサポーター市場、地域別、2022年~2030年(百万米ドル) 134

表65 手首および手首用装具およびサポーター市場、地域別、

2022年~2030年(百万米ドル) 135

表66 顔用装具およびサポーター市場、地域別、2022年~2030年(百万米ドル) 136

表67 義肢装具市場、種類別、2022年~2030年(百万米ドル) 136

表68 義肢装具市場、地域別、2022年~2030年(百万米ドル) 137

表69 義肢装具市場:部位別、2022年~2030年(単位:百万米ドル) 137

表70 義肢装具市場:用途別、

2022年~2030年(単位:百万米ドル) 138

表71 義肢装具機器市場、エンドユーザー別、

2022年~2030年(百万米ドル) 138

表72 足首用ソリッドクッションヒールプロテーゼ市場、地域別、

2022年~2030年(百万米ドル) 139

表73 単軸義肢市場、地域別、2022年~2030年(百万米ドル) 140

表74 多軸義肢市場、地域別、2022年~2030年(百万米ドル) 140

表75 動的応答人工器官市場、地域別、

2022年~2030年(百万米ドル) 141

表76 マイクロプロセッサ制御人工器官市場、地域別、

2022年~2030年(百万米ドル) 142

表77 骨移植代替品市場、種類別、2022年~2030年(百万米ドル) 142

表78 骨移植代替品市場、地域別、2022年~2030年(百万米ドル) 143

表79 骨移植代替品市場、部位別、2022年~2030年(百万米ドル) 143

表80 骨移植代替品市場、用途別、2022年~2030年(百万米ドル) 144

表81 骨移植代替品市場:エンドユーザー別、2022年~2030年(百万米ドル) 144

表82 自家移植市場:地域別、2022年~2030年(百万米ドル) 145

表83 人工臓器市場、地域別、2022年~2030年(百万米ドル) 146

表84 合成グラフト市場、地域別、2022年~2030年(百万米ドル) 146

表85 オルソバイオロジックス市場:種類別、2022年~2030年(単位:百万米ドル) 147

表86 オルソバイオロジックス市場:地域別、2022年~2030年(単位:百万米ドル) 147

表87 オルソバイオロジックス市場:部位別、2022年~2030年(単位:百万米ドル) 148

表88 オルソバイオロジックス市場:用途別、2022年~2030年(単位:百万米ドル) 148

表89 オルソバイオロジクス市場:エンドユーザー別、2022年~2030年(百万米ドル) 149

表90 ビスコサプリメンテーション製品市場:地域別、

2022年~2030年(百万米ドル) 150

表91 脱灰骨基質市場、地域別、2022年~2030年(百万米ドル) 150

表92 骨形態形成タンパク質市場、地域別、

2022年~2030年(百万米ドル) 151

表 93 血漿リッチタンパク質市場、地域別、2022年~2030年(百万米ドル) 152

表 94 骨髄穿刺濃縮物市場、地域別、

2022年~2030年(百万米ドル) 153

表 95 地域別人工股関節置換術件数、2022年~2024年

(件数) 155

表 96 地域別人工膝関節置換術件数、2022年~2024年

(件数) 155

表 97 足首置換術件数、地域別、2022~2024年

(件数) 155

表 98 肩置換術件数、地域別、2022~2024年

(件数) 156

表 99 肘関節置換術件数、地域別、2022~2024年

(件数) 156

表 100 手および手首の関節置換術件数、地域別、2022~2024年

(件数) 156

表101 股関節関節鏡手術件数、地域別、2022年~2024年

(件数) 157

表102 膝関節鏡手術件数、地域別、2022年~2024年

(件数) 157

表103 足首関節鏡手術件数、地域別、2022年~2024年

(件数) 157

表104 肩関節鏡手術件数、地域別、2022年~2024年

(件数) 158

表105 肘関節鏡視下手術件数、地域別、2022年~2024年

(件数) 158

表106 手および手首関節鏡視下手術件数、地域別、2022年~2024年

(件数) 158

表107 整形外科用器具市場、部位別、2022年~2030年(百万米ドル) 160

表108 手および手首の損傷に対する整形外科用器具市場、地域別、

2022年~2030年(百万米ドル) 161

表109 脊椎損傷用整形外科機器市場、地域別、

2022年~2030年(百万米ドル) 162

表110 足部および足首損傷用整形外科機器市場、地域別、

2022年~2030年(百万米ドル) 163

表111 整形外科用装具の腕および肘の負傷に対する市場、地域別、

2022年~2030年(百万米ドル) 164

表112 整形外科用装具の膝および腿の負傷に対する市場、地域別、

2022年から2030年(百万米ドル) 165

表113 整形外科用器具市場:股関節および骨盤の損傷別、地域別、

2022年から2030年(百万米ドル) 166

表114 整形外科用器具市場:肩の損傷別、地域別、

2022年から2030年(百万米ドル) 167

表115 整形外科用器具市場、頭蓋顎顔面外傷用、

地域別、2022年から2030年(百万米ドル) 168

表116 整形外科用器具市場、用途別、2022年~2030年(百万米ドル) 170

表117 骨折治療・回復用整形外科用器具市場、

地域別、2022年~2030年(百万米ドル) 171

表118 脊椎固定、固定、除圧用整形外科機器市場、地域別、2022年~2030年(百万米ドル) 172

表119 整形外科用装具の関節リウマチおよび骨関節炎市場、地域別、2022年~2030年(百万米ドル) 173

表120 整形外科用装具の靭帯損傷市場、地域別、

2022年から2030年(百万米ドル) 174

表121 整形外科用器具の糖尿病性足疾患向け市場、地域別、2022年から2030年(百万米ドル) 175

表122 整形外科用器具の神経疾患向け市場、地域別、2022年~2030年(百万米ドル) 176

表123 整形外科用器具市場、エンドユーザー別、2022年~2030年(百万米ドル) 178

表124 整形外科用機器市場:病院および手術センター向け、

地域別、2022年~2030年(百万米ドル) 179

表125 外来診療センターおよび外傷ユニット向け整形外科用器具市場、地域別、2022年~2030年(百万米ドル) 180

表126 整形外科クリニック向け整形外科用器具市場、地域別、

2022年~2030年(百万米ドル) 181

表127 家庭介護向け整形外科用器具市場、地域別、

2022年~2030年(百万米ドル) 181

表128 その他の最終使用者向け整形外科用器具市場、地域別、

2022年~2030年(百万米ドル) 182

表129 整形外科用機器市場、地域別、2022年~2030年(百万米ドル) 184

表130 北米:主要マクロ指標 185

表131 北米:整形外科用器具市場、国別、

2022年~2030年(百万米ドル) 187

表132 北米:整形外科用器具市場、製品別、

2022年~2030年(百万米ドル) 187

表133 北米:整形外科固定器具市場、種類別、

2022年~2030年(百万米ドル) 188

表134 北米:整形外科置換器具市場、種類別、2022年~2030年(百万米ドル) 188

表135 北米:整形外科用補綴品市場、種類別、

2022年~2030年(百万米ドル) 189

表136 北米:整形外科用装具および支持具市場、種類別、

2022年~2030年(百万米ドル) 189

表137 北米:脊椎インプラントおよび外科用機器市場、種類別、2022年~2030年(百万米ドル) 190

表138 北米:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 190

表139 北米:種類別整形外科用生物学的製剤市場、

2022年~2030年(百万米ドル) 190

表140 北米:部位別整形外科用器具市場、

2022年~2030年(百万米ドル) 191

表 141 北米:整形外科用機器市場、用途別、

2022年~2030年(百万米ドル) 191

表 142 北米:整形外科用機器市場、エンドユーザー別、

2022年~2030年(百万米ドル) 192

表143 アメリカ:整形外科用器具市場、製品タイプ別、

2022年~2030年(百万米ドル) 193

表144 アメリカ:整形外科用固定器具市場、種類別、

2022年~2030年(百万米ドル) 194

表145 アメリカ:整形外科用インプラント市場、種類別、

2022年~2030年(百万米ドル) 194

表146 アメリカ:整形外科用義肢装具市場、種類別、2022年~2030年(百万米ドル) 195

表147 アメリカ:装具およびサポーター市場、種類別、

2022年~2030年(百万米ドル) 195

表148 アメリカ:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 196

表149 アメリカ:骨移植代替品市場、種類別、2022年~2030年(百万米ドル) 196

表150 アメリカ:整形外科用生物製剤市場、種類別、2022年~2030年(百万米ドル) 196

表151 カナダ:整形外科用器具市場、製品種類別、

2022年~2030年(百万米ドル) 197

表152 カナダ:整形外科用固定器具市場、種類別、

2022年~2030年(百万米ドル) 198

表153 カナダ:整形外科用インプラント市場、種類別、

2022年~2030年(百万米ドル) 198

表154 カナダ:整形外科用義肢市場、種類別、

2022年~2030年(百万米ドル) 199

表155 カナダ:矯正装具および支持具市場、種類別、

2022年~2030年(百万米ドル) 199

表156 カナダ:脊椎インプラントおよび外科用器具市場、種類別、

2022年~2030年(百万米ドル) 200

表157 カナダ:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 200

表158 カナダ:整形外科用生物製剤市場、種類別、2022年~2030年(百万米ドル) 200

表159 ヨーロッパ:主要マクロ指標 202

表160 ヨーロッパ:整形外科用器具市場、国別、

2022年~2030年(百万米ドル) 202

表161 ヨーロッパ:整形外科用器具市場、製品別、

2022年~2030年(百万米ドル) 203

表162 ヨーロッパ:整形外科用固定器具市場、種類別、

2022年~2030年(百万米ドル) 203

表163 ヨーロッパ:整形外科用置換器具市場、種類別、

2022年~2030年(百万米ドル) 204

表164 ヨーロッパ:整形外科用補綴器具市場、種類別、

2022年~2030年(百万米ドル) 204

表165 ヨーロッパ:整形外科用装具および支持器具市場、種類別、

2022年~2030年(百万米ドル) 205

表166 ヨーロッパ:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 205

表167 ヨーロッパ:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 206

表168 ヨーロッパ:整形外科用生物学的製剤市場、種類別、2022年~2030年(百万米ドル) 206

表169 ヨーロッパ:整形外科用器具市場、部位別、2022年~2030年(百万米ドル) 207

表170 ヨーロッパ:整形外科用器具市場、用途別、

2022年~2030年(百万米ドル) 207

表171 ヨーロッパ:整形外科用器具市場、エンドユーザー別、

2022年~2030年(百万米ドル) 208

表172 ドイツ:整形外科用器具市場、製品タイプ別、

2022年~2030年(百万米ドル) 209

表173 ドイツ:整形外科固定器具市場、種類別、

2022年~2030年(百万米ドル) 209

表174 ドイツ:整形外科置換器具市場、種類別、

2022年~2030年(百万米ドル) 210

表175 ドイツ:整形外科用補綴品市場、種類別、

2022年~2030年(百万米ドル) 210

表176 ドイツ:整形外科用装具および支持具市場、種類別、

2022年~2030年(百万米ドル) 211

表177 ドイツ:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 211

表178 ドイツ:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 212

表 179 ドイツ:整形外科用生物学的材料市場、種類別、2022年~2030年(百万米ドル) 212

表 180 フランス:整形外科用器具市場、製品種類別、

2022年~2030年(百万米ドル) 213

表 181 フランス:整形外科固定器具市場、種類別、

2022年~2030年(百万米ドル) 214

表 182 フランス:整形外科置換器具市場、種類別、

2022年~2030年(百万米ドル) 214

表183 フランス:整形外科用補綴具市場、種類別、

2022年~2030年(百万米ドル) 215

表184 フランス:整形外科用装具および支持具市場、種類別、

2022年~2030年(百万米ドル) 215

表185 フランス:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 216

表186 フランス:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 216

表187 フランス:整形外科用生物学的材料市場、種類別、2022年~2030年(百万米ドル) 216

表188 英国:整形外科用器具市場、製品種類別、

2022年~2030年(百万米ドル) 217

表 189 英国:整形外科固定器具市場、種類別、

2022年~2030年(百万米ドル) 218

表 190 英国:整形外科置換器具市場、種類別、

2022年~2030年(百万米ドル) 218

表 191 英国:整形外科用補綴器具市場、種類別、2022年~2030年(百万米ドル) 219

表 192 英国:整形外科用装具および支持器具市場、種類別、

2022年~2030年(百万米ドル) 219

表193 英国:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 220

表194 英国:骨移植代替品市場、種類別、2022年~2030年(百万米ドル) 220

表195 英国:種類別整形外科用生物学的製剤市場、2022年~2030年(百万米ドル) 220

表196 イタリア:製品タイプ別整形外科用器具市場、

2022年~2030年(百万米ドル) 221

表 197 イタリア:整形外科固定器具市場、種類別、

2022年~2030年(百万米ドル) 222

表 198 イタリア:整形外科置換器具市場、種類別、

2022年~2030年(百万米ドル) 222

表199 イタリア:整形外科用補綴品市場、種類別、2022年~2030年(百万米ドル) 223

表200 イタリア:整形外科用装具および支持具市場、種類別、

2022年~2030年(百万米ドル) 223

表201 イタリア:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 224

表202 イタリア:骨移植代替品市場、種類別、2022年~2030年(百万米ドル) 224

表203 イタリア:種類別整形外科用生物学的材料市場、2022年~2030年(単位:百万米ドル) 224

表204 スペイン:製品タイプ別整形外科用器具市場、

2022年~2030年(単位:百万米ドル) 225

表205 スペイン:整形外科固定器具市場、種類別、

2022年~2030年(百万米ドル) 226

表206 スペイン:整形外科置換器具市場、種類別、

2022年~2030年(百万米ドル) 226

表207 スペイン:整形外科用補綴具市場、種類別、2022年~2030年(百万米ドル) 227

表208 スペイン:整形外科用装具およびサポーター市場、種類別、

2022年~2030年(百万米ドル) 227

表209 スペイン:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 228

表210 スペイン:骨移植代替品市場、種類別、2022年~2030年(百万米ドル) 228

表211 スペイン:種類別整形外科用生物学的材料市場、2022年~2030年(百万米ドル) 228

表212 ヨーロッパその他:製品タイプ別整形外科用器具市場、

2022年~2030年(百万米ドル) 229

表213 ヨーロッパその他:整形外科固定器具市場、種類別、

2022年~2030年(百万米ドル) 230

表214 ヨーロッパその他:整形外科置換器具市場、種類別、2022年~2030年(百万米ドル) 230

表215 ヨーロッパその他:種類別整形外科用補綴品市場、

2022年~2030年(百万米ドル) 231

表216 ヨーロッパその他:種類別整形外科用装具および支持具市場、

2022年~2030年(百万米ドル) 231

表217 ヨーロッパその他:脊椎インプラントおよび外科用機器市場、種類別、2022年~2030年(百万米ドル) 232

表218 ヨーロッパその他:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 232

表219 ヨーロッパその他:種類別整形外科用生物学的製剤市場、

2022年~2030年(百万米ドル) 232

表220 アジア太平洋地域:主要マクロ指標 234

表221 アジア太平洋地域:国別整形外科用器具市場、

2022年~2030年(百万米ドル) 236

表222 アジア太平洋地域:整形外科用器具市場、製品別、

2022年~2030年(百万米ドル) 236

表223 アジア太平洋地域:整形外科用固定器具市場、種類別、

2022年~2030年(百万米ドル) 237

表224 アジア太平洋地域:整形外科用インプラント市場、種類別、

2022年~2030年(百万米ドル) 237

表225 アジア太平洋地域:整形外科用義肢市場、種類別、

2022年~2030年(百万米ドル) 238

表226 アジア太平洋地域:矯正装具および支持具市場、種類別、

2022年~2030年(百万米ドル) 238

表227 アジア太平洋地域:脊椎インプラントおよび外科用器具市場、種類別、

2022年~2030年(百万米ドル) 239

表228 アジア太平洋:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 239

表229 アジア太平洋地域:種類別整形外科用生物学的製剤市場、2022年~2030年(百万米ドル) 239

表230 アジア太平洋地域:部位別整形外科用器具市場、

2022年~2030年(百万米ドル) 240

表 231 アジア太平洋地域:整形外科用器具市場、用途別、

2022年~2030年(百万米ドル) 240

表 232 アジア太平洋地域:整形外科用器具市場、エンドユーザー別、

2022年~2030年(百万米ドル) 241

表 233 日本:整形外科用器具市場、製品タイプ別、

2022年~2030年(百万米ドル) 242

表 234 日本:整形外科用固定器具市場、種類別、

2022年~2030年(百万米ドル) 242

表 235 日本:整形外科用インプラント市場、種類別、

2022年~2030年(百万米ドル) 243

表 236 日本:整形外科用義肢市場、種類別、2022年~2030年(百万米ドル) 243

表237 日本:矯正装具および支持具市場、種類別、

2022年~2030年(百万米ドル) 244

表238 日本:脊椎インプラントおよび外科用器具市場、種類別、

2022年~2030年(百万米ドル) 244

表 239 日本:骨移植代替品市場、種類別、2022年~2030年(百万米ドル) 245

表 240 日本:整形外科用生物製剤市場、種類別、2022年~2030年(百万米ドル) 245

表 241 中国:整形外科用器具市場、製品種類別、

2022年~2030年(百万米ドル) 246

表 242 中国:整形外科用固定器具市場、種類別、

2022年~2030年(百万米ドル) 246

表 243 中国:整形外科用置換器具市場、種類別、

2022年~2030年(百万米ドル) 247

表 244 中国:整形外科用補綴器具市場、種類別、2022年~2030年(百万米ドル) 247

表245 中国:装具およびサポーター市場、種類別、

2022年~2030年(百万米ドル) 248

表246 中国:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 248

表247 中国:骨移植代替品市場、種類別、2022年~2030年(百万米ドル) 249

表248 中国:整形外科用生物製剤市場、種類別、2022年~2030年(百万米ドル) 249

表 249 インド:整形外科用器具市場、製品種類別、

2022年~2030年(百万米ドル) 250

表 250 インド:整形外科用固定器具市場、種類別、

2022年~2030年(百万米ドル) 251

表 251 インド:種類別整形外科用インプラント市場、

2022年~2030年(百万米ドル) 251

表 252 インド:種類別整形外科用人工装具市場、2022年~2030年(百万米ドル) 252

表253 インド:矯正装具およびサポーター市場、種類別、

2022年~2030年(百万米ドル) 252

表254 インド:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 253

表255 インド:骨移植代替品市場、種類別、2022年~2030年(百万米ドル) 253

表256 インド:整形外科用生物製剤市場、種類別、2022年~2030年(百万米ドル) 253

表 257 オーストラリア:整形外科用器具市場、製品種類別、

2022年~2030年(百万米ドル) 254

表 258 オーストラリア:整形外科用固定器具市場、種類別、

2022年~2030年(百万米ドル) 255

表259 オーストラリア:整形外科用インプラント市場、種類別、

2022年~2030年(百万米ドル) 255

表260 オーストラリア:整形外科用義肢市場、種類別、

2022年~2030年(百万米ドル) 256

表261 オーストラリア:矯正装具およびサポーター市場、種類別、

2022年~2030年(百万米ドル) 256

表262 オーストラリア:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 257

表 263 オーストラリア:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 257

表 264 オーストラリア:整形外科用生物製剤市場、種類別、2022年~2030年(百万米ドル) 257

表 265 韓国:整形外科用器具市場、製品種類別、

2022年~2030年(百万米ドル) 258

表 266 韓国:整形外科用固定器具市場、種類別、

2022年~2030年(百万米ドル) 259

表 267 韓国:整形外科用インプラント市場、種類別、

2022年~2030年(百万米ドル) 259

表 268 韓国:整形外科用義肢市場、種類別、

2022年~2030年(百万米ドル) 260

表 269 韓国:矯正装具およびサポーター市場、種類別、

2022年~2030年(百万米ドル) 260

表 270 韓国:脊椎インプラントおよび外科用機器市場、種類別、

2022年~2030年(百万米ドル) 261

表271 韓国:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 261

表272 韓国:整形外科用生物学的製剤市場、種類別、2022年~2030年(百万米ドル) 261

表273 アジア太平洋地域その他:整形外科用器具市場、製品種類別、

2022年~2030年(百万米ドル) 262

表 274 アジア太平洋地域その他:整形外科固定器具市場、種類別、

2022年~2030年(百万米ドル) 262

表275 アジア太平洋地域その他:整形外科用人工装具市場、種類別、2022年~2030年(百万米ドル) 263

表276 アジア太平洋地域その他:整形外科用人工装具市場、種類別、

2022年から2030年(百万米ドル) 263

表277 アジア太平洋地域その他:矯正装具およびサポーター市場、種類別、2022年から2030年(百万米ドル) 264

表278 アジア太平洋地域その他:脊椎インプラントおよび外科用機器市場、種類別、2022年~2030年(百万米ドル) 264

表279 アジア太平洋地域その他:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 265

表280 アジア太平洋地域その他:整形外科用生物学的製剤市場、種類別、

2022年~2030年(百万米ドル) 265

表281 ラテンアメリカ:主要マクロ指標 267

表 282 南米アメリカ:整形外科用器具市場、国別、

2022年~2030年(百万米ドル) 267

表 283 南米アメリカ:整形外科用器具市場、製品別、

2022年~2030年(百万米ドル) 268

表284 南米アメリカ:整形外科固定器具市場、種類別、

2022年~2030年(百万米ドル) 268

表285 南米アメリカ:整形外科置換器具市場、種類別、

2022年~2030年(百万米ドル) 269

表286 南米アメリカ:整形外科用補綴具市場、種類別、

2022年~2030年(百万米ドル) 269

表287 南米アメリカ:矯正装具および支持具市場、種類別、

2022年~2030年(百万米ドル) 270

表288 南米アメリカ:脊椎インプラントおよび外科用機器市場、種類別、2022年~2030年(百万米ドル) 270

表289 南米アメリカ:骨移植代替品市場、種類別、

2022年~2030年(百万米ドル) 271

表290 南米アメリカ:種類別整形外科用生物学的製剤市場、2022年~2030年(百万米ドル) 271

表291 南米アメリカ:部位別整形外科用器具市場、

2022年~2030年(百万米ドル) 272

表292 南米アメリカ:整形外科用器具市場、用途別、

2022年~2030年(百万米ドル) 272

表293 南米アメリカ:整形外科用器具市場、エンドユーザー別、

2022年~2030年(百万米ドル) 273