1 はじめに 32

1.1 調査目的 32

1.2 市場の定義 32

1.3 調査範囲 33

1.3.1 対象市場と地域範囲 33

1.3.2 対象範囲と除外項目 34

1.3.3 技術別の定義と対象範囲 34

1.3.4 樹脂タイプ別の定義と包含範囲 35

1.3.5 定義と包含:用途別 36

1.3.6 定義と包含:印刷工程別 37

1.3.7 定義と含有物:最終用途産業別 38

1.3.8 考慮される年数 39

1.3.9 考慮した通貨 39

1.3.10 単位の考慮 39

1.4 利害関係者 40

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.1.1 二次資料からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 一次資料からの主要データ 43

2.1.2.2 一次資料の内訳 43

2.1.2.3 主要な一次参加者 44

2.1.2.4 主要な業界インサイト 44

2.2 市場規模の推定 45

2.2.1 ボトムアップアプローチ 45

2.2.2 トップダウンアプローチ 46

2.3 市場予測アプローチ 48

2.3.1 供給サイドの予測 48

2.3.2 需要サイドの予測 48

2.4 要因分析 49

2.5 データの三角測量 50

2.6 前提条件 51

2.7 制限事項 51

2.8 成長予測 52

2.9 リスク評価 52

3 エグゼクティブ・サマリー

4 プレミアムインサイト 59

4.1 パッケージング・コーティング市場におけるプレーヤーの魅力的な機会 59

4.2 包装用コーティング剤市場:用途別 60

4.3 アジア太平洋地域の包装用コーティング剤市場:最終用途産業別、国別 60

4.4 包装用コーティング剤市場:先進国vs. 新興国

4.5 包装用コーティング剤市場:国別 61

5 市場の概要 62

5.1 はじめに 62

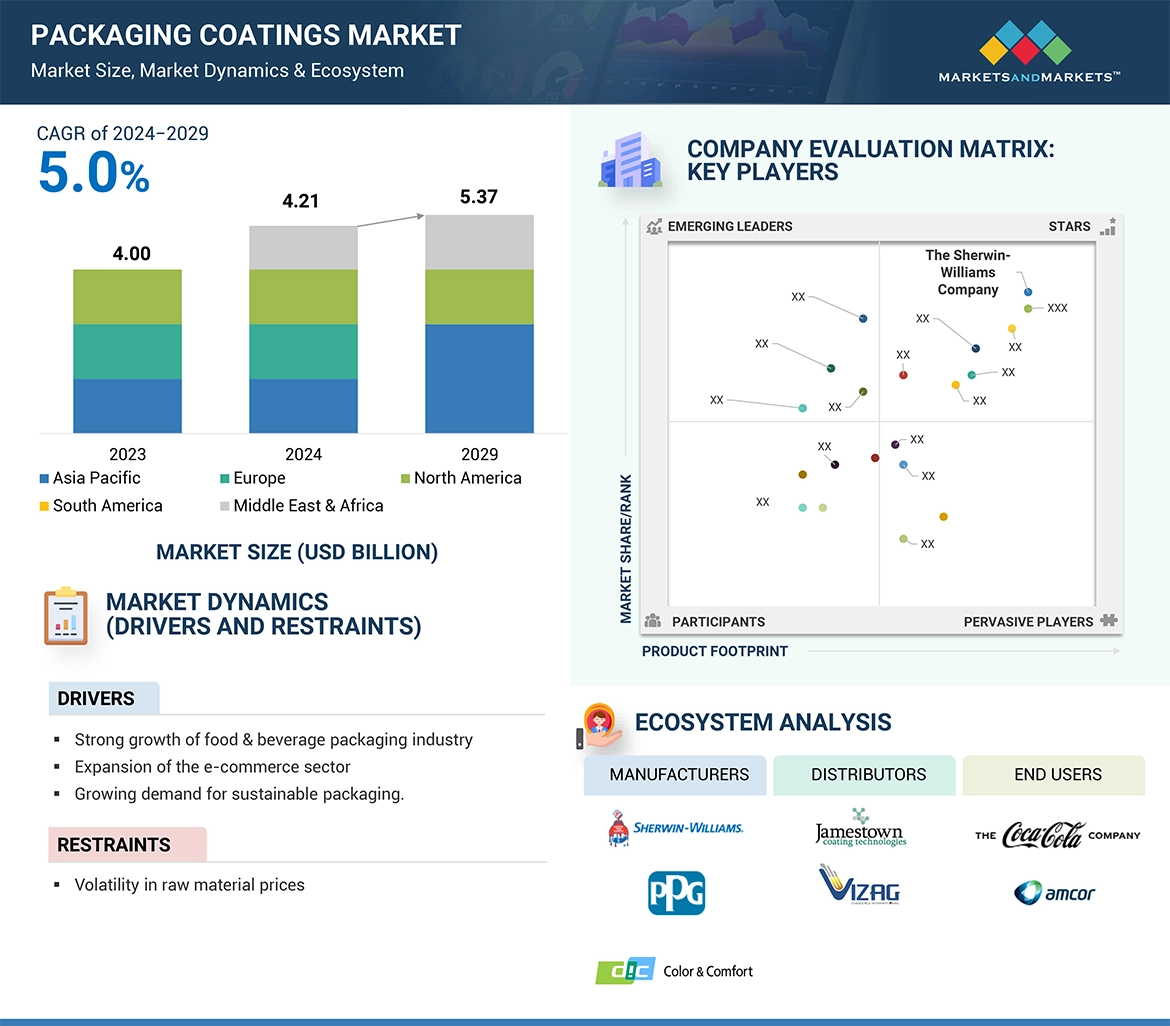

5.2 市場ダイナミクス 63

5.2.1 推進要因 64

5.2.1.1 食品・飲料包装業界の力強い成長 64

5.2.1.2 電子商取引分野の拡大 64

5.2.1.3 持続可能な包装に対する需要の高まり 65

5.2.2 阻害要因 66

5.2.2.1 原材料価格の変動 66

5.2.3 機会 67

5.2.3.1 著名包装材メーカーとの提携とパートナーシップ 67

包装メーカー 67

5.2.3.2 技術の進歩と環境に優しい包装 68

5.2.4 課題 68

5.2.4.1 厳しい環境規制 68

5.3 ポーターの5つの力分析 69

5.3.1 新規参入の脅威 70

5.3.2 代替品の脅威 70

5.3.3 買い手の交渉力 71

5.3.4 供給者の交渉力 71

5.3.5 競争相手の強さ 71

5.4 主要ステークホルダーと購買基準 72

5.4.1 購入プロセスにおける主要ステークホルダー 72

5.4.2 購買基準

5.5 マクロ経済指標 74

5.5.1 GDPの動向と予測 74

5.5.2 包装業界の動向 76

5.5.3 世界の食品・飲料業界の動向 77

6 業界の動向 78

6.1 サプライチェーン分析 78

6.2 価格分析 79

6.2.1 平均販売価格動向(地域別) 79

6.2.2 平均販売価格動向:技術別 80

6.2.3 平均販売価格動向:樹脂タイプ別 80

6.2.4 平均販売価格動向:用途別 81

6.2.5 印刷プロセス別平均販売価格動向 81

6.2.6 平均販売価格動向:最終用途産業別 82

6.2.7 主要メーカーの平均販売価格動向:最終用途産業別 82

6.3 貿易分析 83

6.3.1 輸出シナリオ(HSコード3209) 83

6.3.2 輸入シナリオ(HSコード3209) 86

6.4 規制の状況 92

6.4.1 規制機関、政府機関、その他の組織 92

その他の組織 92

6.4.2 規制の枠組み 95

6.4.2.1 パッケージングコーティング事業に影響を与える規制 95

6.4.2.2 欧州連合の単一使用プラスチック指令 95

6.4.2.3 化学物質の登録、評価、認可及び制限(REACH

化学物質の登録、評価、認可及び制限(REACH) 95

6.4.2.4 米国環境保護庁(EPA)のVOC排出規制

VOC 排出に関する規制 95

6.4.2.5 中国のグリーン包装基準 95

6.4.2.6 世界のプラスチック廃棄物削減政策 95

6.4.2.7 持続可能な開発目標(SDGs)と企業のESG報告 96

企業のESG報告 96

6.5 エコシステム分析 96

6.6 顧客ビジネスに影響を与えるトレンド/破壊 97

6.7 投資と資金調達のシナリオ 98

6.8 特許分析 99

6.9 技術分析 100

6.9.1 主要技術 100

6.9.1.1 水系塗料 100

6.9.1.2 溶剤系コーティング剤 100

6.9.1.3 エネルギー硬化型(UV/EB)コーティング 100

6.9.2 補完技術 100

6.9.2.1 サーマルコーティング 100

6.9.3 隣接技術 101

6.9.3.1 抗菌コーティング 101

6.9.3.2 ナノコーティング 101

6.10 AI/ジェネレーティブAI(GENAI)が包装用コーティング市場に与える影響 101

6.11 市場成長に影響を与えるマクロ経済見通し 102

6.11.1 ロシア・ウクライナ戦争 102

6.11.2 中国 102

6.11.2.1 FDIの減少が中国の成長軌道を保守 102

6.11.2.2 環境問題への取り組み 103

6.11.3 欧州 103

6.11.3.1 欧州のエネルギー危機 103

6.11.4 世界貿易を脅かすチョークポイント 103

6.11.5 化学産業の展望 105

6.11.6 OPEC+は石油の減産を2025年まで延長 105

6.12 ケーススタディ分析 106

6.12.1 紙包装のバリア・コーティング用バイオベース材料 106

6.12.2 食品包装用途における持続可能なバリア紙コーティングの最近の進展 107

6.12.3 ポリエチレン代替バリアコーティング 108

6.13 主要会議とイベント(2024~2025年) 108

7 包装用コーティング剤市場:技術別 109

7.1 導入 110

7.2 水系コーティング 112

7.2.1 持続可能性を兼ね備えた迅速で効率的な接着ソリューションへの需要の高まり 112

7.3 溶剤型コーティング剤 114

7.3.1 高耐久性と多様な最終用途産業における顕著な用途 114

での使用が顕著 114

7.4 エネルギー硬化型(紫外線/電子線)コーティング 116

7.4.1 技術の進歩と持続可能な

アプローチが市場を牽引 116

7.5 デジタル・インクジェット・コーティング 119

7.5.1 カスタマイゼーション、効率性、持続可能性 119

7.6 その他の技術 121

7.6.1 共押出 121

7.6.2 サーマルコーティング 121

8 パッケージング用コーティング剤市場:樹脂タイプ別 124

8.1 はじめに 125

8.2 ポリウレタン 127

8.2.1 持続可能で高性能な包装ソリューションへの需要

包装ソリューションへの需要 127

8.3 アクリル 129

8.3.1 卓越した耐紫外線性と優れた性能特性

性能特性 129

8.4 エポキシ 131

8.4.1 優れた接着性、耐薬品性、耐久性 131

8.5 ポリエステル 133

8.5.1 耐久性、耐薬品性、柔軟性の組み合わせ 133

8.6 その他の樹脂タイプ 135

9 包装用コーティング剤市場:用途別 138

9.1 はじめに 139

9.2 硬質包装 140

9.2.1 食品・飲料、医療産業における需要の高まり 140

9.2.2 ガラス 140

9.2.3 金属 141

9.3 軟包装 143

9.3.1 多種多様な用途での使用の増加 143

9.3.2 プラスチック 143

9.4 紙包装 145

9.4.1 持続可能性と北米・欧州での高い需要 145

10 パッケージング用コーティング剤市場:印刷工程別 148

10.1 はじめに 149

10.2 フレキソ印刷 151

10.2.1 新興国での需要増加 151

10.3 グラビア 152

10.3.1 高解像度画像と安定したインク濃度 152

10.4 デジタル 154

10.4.1 高品質グラフィックスと精密さ 154

10.5 リソグラフィー 156

10.5.1 医療分野における進歩 156

10.6 その他の印刷工程 157

11 包装用コーティング剤市場:最終用途産業別 160

11.1 はじめに 161

11.2 食品・飲料 163

11.2.1 持続可能性と新技術の進歩 163

11.2.2 食品・飲料業界の展望 163

11.2.3 食品・飲料分野における注目すべき取引 164

11.3 医療・製薬 166

11.3.1 医薬品・医療産業に対する政府支出の増加 166

11.4 工業製品 168

11.4.1 医療分野における進歩 168

11.5 その他の最終用途産業 170

12 パッケージング・コーティング市場:地域別 173

12.1 はじめに 174

12.2 欧州 176

12.2.1 ドイツ 187

12.2.1.1 食品・飲料分野における技術革新とデジタル化の進展 187

12.2.2 イギリス 189

12.2.2.1 高精度で耐久性のあるヘルスケア製品に対する需要の高まり 189

12.2.3 フランス 191

12.2.3.1 医療・食品産業における技術革新と研究開発への高い関心 191

12.2.4 イタリア 193

12.2.4.1 複数の最終用途産業の成長 193

12.2.5 ベルギー 194

12.2.5.1 医薬品セクターの成長による需要の増加 194

12.2.6 スペイン 196

12.2.6.1 輸出入の増加が市場を牽引 196

12.2.7 トルコ 198

12.2.7.1 製品保護と持続可能性へのニーズの高まり

ニーズの高まり 198

12.3 アジア太平洋地域 200

12.3.1 中国 209

12.3.1.1 電子商取引の増加と輸入活動の活発化 209

12.3.2 インド 210

12.3.2.1 医薬品産業の成長が需要を促進 210

12.3.3 日本 212

12.3.3.1 食品・飲料包装の高い需要 212

12.3.4 韓国 214

12.3.4.1 食品産業における包装食品とブリスター包装の需要増 214

の需要の増加 214

12.3.5 マレーシア 216

12.3.5.1 急増する製造業と工業製品の需要 216

12.4 北米 218

12.4.1 米国 227

12.4.1.1 高い経済成長が需要を促進 227

12.4.2 カナダ 229

12.4.2.1 食品・飲料セクターの成長 229

12.4.3 メキシコ 231

12.4.3.1 電気自動車(EV)市場の成長 231

12.5 中東・アフリカ 233

12.5.1 GCC諸国 241

12.5.1.1 サウジアラビア 242

12.5.1.1.1 パッケージ食品需要の増加が市場を牽引 242

12.5.1.2 ウアイ 243

12.5.1.2.1 輸出入の増加が包装需要を促進 243

12.5.2 南アフリカ 245

12.5.2.1 医療・医薬品包装需要の増加 245

12.6 南米 246

12.6.1 ブラジル 255

12.6.1.1 産業セクターの拡大 255

12.6.2 アルゼンチン 256

12.6.2.1 多種多様な産業向け需要の増加 256

13 競争環境 259

13.1 はじめに 259

13.2 主要プレーヤーの戦略/勝利への権利(2019~2024年) 259

13.3 市場シェア分析、2023年 260

13.4 収益分析、2021-2023年 262

13.5 企業評価と財務指標 263

13.6 ブランド/製品の比較 264

13.7 企業評価マトリックス:主要企業、2023年 265

13.7.1 スター企業 265

13.7.2 新興リーダー企業 265

13.7.3 浸透型プレーヤー 265

13.7.4 参加企業 265

13.7.5 企業フットプリント:主要プレイヤー(2023年) 267

13.7.5.1 企業フットプリント 267

13.7.5.2 技術のフットプリント 268

13.7.5.3 樹脂タイプのフットプリント 269

13.7.5.4 アプリケーションフットプリント 270

13.7.5.5 印刷工程のフットプリント 271

13.7.5.6 最終用途産業のフットプリント 272

13.7.5.7 地域別フットプリント 273

13.8 企業評価マトリクス:新興企業/中小企業(2023年) 274

13.8.1 進歩的企業 274

13.8.2 対応力のある企業 274

13.8.3 ダイナミックな企業 274

13.8.4 スタートアップ・ブロック 274

13.8.5 競争ベンチマーキング:新興企業/SM(2023年) 276

13.8.5.1 主要新興企業/中小企業のリスト 276

13.8.5.2 主要新興企業/中小企業の競争ベンチマーク 277

13.9 競争シナリオ 278

13.9.1 製品上市 278

13.9.2 取引 279

13.9.3 拡張 280

13.9.4 その他の開発 281

14 企業プロフィール 282

…

…

15 隣接市場と関連市場 327

15.1 はじめに 327

15.2 水性バリア塗料市場 328

15.2.1 市場の定義 328

15.2.2 水性バリアコーティング: 市場概要 328

15.2.3 水性バリアコーティングの成分別市場分析 328

15.2.4 水性バリアコーティング市場の分析:バリアタイプ別 329

15.2.5 水性バリアコーティング市場の分析:基材別 329

15.2.6 水性バリアコーティング市場の分析:最終用途産業別 331

最終用途産業別 331

15.2.7 水性バリアコーティング市場の分析:地域別 332

16 付録 335

16.1 ディスカッションガイド 335

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 339

16.3 カスタマイズオプション 341

16.4 関連レポート 341

16.5 著者の詳細 342

❖ 世界の包装用コーティング剤市場に関するよくある質問(FAQ) ❖

・包装用コーティング剤の世界市場規模は?

→MarketsandMarkets社は2024年の包装用コーティング剤の世界市場規模を42.1億米ドルと推定しています。

・包装用コーティング剤の世界市場予測は?

→MarketsandMarkets社は2029年の包装用コーティング剤の世界市場規模を53.7億米ドルと予測しています。

・包装用コーティング剤市場の成長率は?

→MarketsandMarkets社は包装用コーティング剤の世界市場が2024年~2029年に年平均5.0%成長すると予測しています。

・世界の包装用コーティング剤市場における主要企業は?

→MarketsandMarkets社は「The Sherwin-Williams Company (US), PPG Industries, Inc. (US), AkzoNobel N.V. (The Netherlands), Altana Group (Germany), Axalta Coating Systems, LLC (US), DIC Corporation (Japan), and Stahl Holdings B.V. (The Netherlands)など ...」をグローバル包装用コーティング剤市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。