1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 対象および除外 35

1.3.2 包装用フィルム市場の区分 36

1.3.3 対象年 37

1.3.4 通貨単位 37

1.3.5 単位 37

1.4 制限事項 38

1.5 利害関係者 38

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次情報源からの主要データ 40

2.1.2 一次データ 41

2.1.2.1 一次情報源からの主要データ 41

2.1.2.2 業界の主要な洞察 42

2.1.2.3 専門家とのインタビューの内訳 42

2.2 市場規模の推定 43

2.3 データ・トライアングレーション 45

2.4 調査の前提条件 46

2.5 制限事項 47

2.6 成長率の前提条件/成長予測 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 52

4.1 包装フィルム市場における魅力的な機会 52

4.2 アジア太平洋地域:包装フィルム市場、用途別および国別 53

4.3 包装フィルム市場、用途別 53

4.4 包装用フィルム市場、フィルム別 54

4.5 包装用フィルム市場、タイプ別 54

4.6 包装用フィルム市場、主要国別 55

5 市場概要 56

5.1 はじめに 56

5.2 市場力学 56

5.2.1 推進要因 57

5.2.1.1 主要な最終用途産業における需要の高まり 57

5.2.1.2 2軸延伸フィルムに対する需要の高まり 57

5.2.1.3 軟包装フィルムに対する需要のシフト 57

5.2.2 抑制要因 58

5.2.2.1 環境への懸念による厳しい規制 58

5.2.3 機会 59

5.2.3.1 新興市場における産業活動の拡大 59

5.2.3.2 Eコマースにおける包装用フィルムの使用拡大 59

5.2.4 課題 59

5.2.4.1 原料価格の変動性 59

5.2.4.2 複雑なリサイクルプロセス 60

5.2.4.3 リサイクルのためのインフラ設備の不足 60

6 業界動向 61

6.1 ポーターのファイブフォース分析 61

6.1.1 新規参入者の脅威 62

6.1.2 代替品の脅威 62

6.1.3 供給業者の交渉力 62

6.1.4 購入業者の交渉力 62

6.1.5 競争の激しさ 62

6.2 バリューチェーン分析 63

6.3 貿易分析 64

6.3.1 輸出シナリオ(HSコード3920) 64

6.3.2 輸入シナリオ(HSコード3920) 65

6.4 ジェネレーティブAIが包装用フィルムに与える影響 66

6.4.1 包装用フィルムにおけるAIの統合 66

6.4.2 包装用フィルム市場におけるAI活用のベストプラクティス 66

6.4.3 包装用フィルム市場における生成型AIのユースケース 67

6.4.3.1 包装用フィルム市場における生成型AIの将来 68

6.5 マクロ経済指標 68

6.5.1 世界のGDP見通し 68

6.6 技術分析 70

6.6.1 主要技術 70

6.6.1.1 アクティブパッケージング技術 70

6.6.1.2 ナノテクノロジー 71

6.6.2 補完技術 71

6.6.2.1 デジタル印刷技術 71

6.6.2.2 包装自動化技術 71

6.7 関税および規制の概観 72

6.7.1 包装用フィルム市場に関連する関税 72

6.7.2 規制当局、政府機関、その他の組織 73

6.8 ケーススタディ分析 76

6.8.1 Berry Global:先進バリアフィルムによる保存期間の延長 76

6.8.2 Seal Air:壊れやすい商品のための革新的保護パッケージ 76

6.8.3 コンスタンティア・フレキシブル:持続可能な包装のための環境にやさしいフィルム 76

6.9 顧客のビジネスに影響を与えるトレンドと混乱 77

6.10 2024年~2025年の主要な会議およびイベント 77

6.11 主要な利害関係者と購買基準 78

6.11.1 購買プロセスにおける主要関係者 78

6.11.2 購買基準 79

6.12 生態系分析 79

6.13 特許分析 80

6.13.1 はじめに 80

6.13.2 方法論 81

6.14 価格分析 84

6.14.1 地域別包装フィルムの平均販売価格 84

6.14.2 主要企業のフィルムタイプ別平均販売価格動向 85

6.14.3 主要企業の製品タイプ別平均販売価格動向 85

6.14.4 投資と資金調達のシナリオ 86

7 包装用フィルム市場、フィルム別 87

7.1 はじめに 88

7.2 PE 91

7.2.1 食品・飲料業界における多様な用途 91

7.3 BOPP 91

7.3.1 各種包装用途における使用の増加 91

7.4 キャビテーションBOPP 92

7.4.1 軽量化、印刷適性の向上、

コスト削減による需要の増加 92

7.4.2 その他のBOPP 92

7.5 CPP 92

7.5.1 費用効率と入手可能性により用途が拡大 92

7.6 BOPET 93

7.6.1 優れた機能保護と審美性により需要が高い 93

7.7 PVC 93

7.7.1 医療分野における用途の拡大:生体適合性と耐薬品性による 93

7.8 PA 94

7.8.1 用途の拡大:強度、バリア保護、汎用性による 94

7.9 EVOH 94

7.9.1 バリア保護、柔軟性、適合性に対する高い需要 94

7.10 セルロース 95

7.10.1 優れた機能性と環境面での利点 95

7.11 その他のフィルム 95

8 包装用フィルム市場、種類別 96

8.1 はじめに 97

8.2 袋 99

8.2.1 便利な包装、ヒートシール機能、 ユーザーフレンドリーなデザイン 99

8.3 ロールストック 99

8.3.1 賞味期限を延ばし、風味と香りを保持するデザイン 99

8.4 袋 100

8.4.1 美的なインパクトを与え、マーケティング効果を高める 100

8.5 ラップ 100

8.5.1 オンライン販売の増加と電子商取引業界の拡大 100

8.6 その他の包装形態 101

9 包装フィルム市場:用途別 102

9.1 はじめに 103

9.2 食品 105

9.2.1 簡便性と即食性食品に対する需要の高まり 105

9.3 飲料 105

9.3.1 最も好まれる包装ソリューションとなるパウチ 105

9.4 医薬品およびヘルスケア 106

9.4.1 医薬品製品の単回投与および単位用量包装での使用の増加 106

9.5 パーソナルケア製品および化粧品 106

9.5.1 使い捨ておよび旅行用サイズのパーソナルケア製品での使用の増加 106

9.6 その他の用途 107

10 包装用フィルム市場、地域別 108

10.1 はじめに 109

10.2 アジア太平洋地域 116

10.2.1 中国 123

10.2.1.1 人口増加とインフラの拡大 123

10.2.2 インド 129

10.2.2.1 変化する消費者動向と経済成長 129

10.2.3 日本 134

10.2.3.1 ヘルスケアと製造業の成長 134

10.2.4 韓国 139

10.2.4.1 パーソナルケアと化粧品業界の成長 139

10.2.5 インドネシア 144

10.2.5.1 成長する食品・飲料業界 144

10.2.6 オーストラリア 149

10.2.6.1 持続可能性と環境への責任への重視の高まり 149

10.2.7 タイ 155

10.2.7.1 簡便性と即食性を備えた食品への需要の高まり 155

10.2.8 フィリピン 160

10.2.8.1 都市化と所得の増加が市場を牽引 160

10.2.9 ベトナム 165

10.2.9.1 成長する同国の製薬業界 165

10.2.10 マレーシア 170

10.2.10.1 包装済み食品および飲料に対する需要の高まり 170

10.2.11 アジア太平洋地域その他 175

10.3 北米 180

10.3.1 米国 187

10.3.1.1 包装業界に対する政府の厳しい規制 187

10.3.2 カナダ 193

10.3.2.1 精密包装に対する需要の高まり 193

10.3.3 メキシコ 198

10.3.3.1 技術の進歩と革新的な包装による機会の拡大 198

10.4 ヨーロッパ 203

10.4.1 ドイツ 210

10.4.1.1 拡大する電子商取引業界からの需要の高まり 210

10.4.2 イタリア 215

10.4.2.1 農産物事業の成長に伴う需要の増加 215

10.4.3 フランス 220

10.4.3.1 高齢者人口の増加と健康への関心の高まり 220

10.4.4 スペイン 225

10.4.4.1 農産物の輸出増加 225

10.4.5 英国 230

10.4.5.1 Eコマース産業の拡大 230

10.4.6 ロシア 235

10.4.6.1 包装食品に対する需要の高まり 235

10.4.7 その他のヨーロッパ 240

10.5 中東およびアフリカ 245

10.5.1 GCC諸国 252

10.5.1.1 サウジアラビア 257

10.5.1.1.1 サウジアラビアのビジョン2030が市場推進に重要な役割を果たす 257

10.5.1.2 アラブ首長国連邦 262

10.5.1.2.1 食品およびヘルスケアセクターの成長 262

10.5.1.3 GCC諸国その他 267

10.5.2 トルコ 273

10.5.2.1 フレキシブルパッケージの使用増加 273

10.5.3 南アフリカ 278

10.5.3.1 市場成長を支援する政府の取り組み 278

10.5.4 中東およびアフリカのその他地域 284

10.6 南アメリカ 289

10.6.1 ブラジル 295

10.6.1.1 農業輸出と包装食品消費の拡大 295

10.6.2 アルゼンチン 300

10.6.2.1 食品・飲料業界の成長 300

10.6.3 南アメリカその他 305

11 競合状況 311

11.1 概要 311

11.2 主要企業の戦略 311

11.3 収益分析 312

11.4 市場シェア分析 313

11.5 製品/ブランド比較分析 317

11.6 企業評価マトリクス:主要企業、2023年 318

11.6.1 スター 318

11.6.2 新興のリーダー 318

11.6.3 普及している企業 318

11.6.4 参加者 318

11.6.5 企業フットプリント:主要プレイヤー、2023年 320

11.6.5.1 企業フットプリント 320

11.6.5.2 アプリケーション・フットプリント 320

11.6.5.3 映画フットプリント 321

11.6.5.4 タイプ別フットプリント 322

11.6.5.5 地域別フットプリント 322

11.7 企業評価マトリクス:スタートアップ/中小企業、2023年 323

11.7.1 進歩的な企業 323

11.7.2 対応力のある企業 323

11.7.3 ダイナミックな企業 323

11.7.4 スタート地点 323

11.8 ベンチマークによる競合比較:新興企業/中小企業、2023年 325

11.8.1 主要新興企業/中小企業の詳細リスト 325

11.8.2 ベンチマークによる競合比較:新興企業/中小企業 326

11.9 競争シナリオとトレンド 328

11.9.1 製品発売 328

11.9.2 取引 329

11.9.3 拡大 330

11.9.4 その他の動向 331

12 企業プロフィール 332

12.1 主要企業 332

…

…

13 隣接市場および関連市場 377

13.1 はじめに 377

13.2 制限 377

13.2.1 機能性フィルム市場 377

13.2.1.1 市場定義 377

13.2.1.2 機能性フィルム市場、種類別 378

13.2.1.3 機能性フィルム市場、基材別 384

13.2.1.4 機能性フィルム市場、素材別 385

13.2.1.5 機能性フィルム市場、最終用途産業別 391

13.2.1.6 機能性フィルム市場、地域別 397

13.2.2 フレキシブルプラスチック包装市場 404

13.2.2.1 市場定義 404

13.2.2.2 フレキシブルプラスチック包装市場:用途別 405

13.2.2.3 フレキシブルプラスチック包装市場:素材別 406

13.2.2.4 フレキシブルプラスチック包装市場:包装タイプ別 409

13.2.2.5 フレキシブルプラスチック包装市場:地域別 411

14 付録 413

14.1 ディスカッションガイド 413

14.2 KnowledgeStore:MARKETSANDMARKETSの購読ポータル 416

14.3 カスタマイズオプション 418

14.4 関連レポート 418

14.5 著者詳細 419

❖ 世界の包装用フィルム市場に関するよくある質問(FAQ) ❖

・包装用フィルムの世界市場規模は?

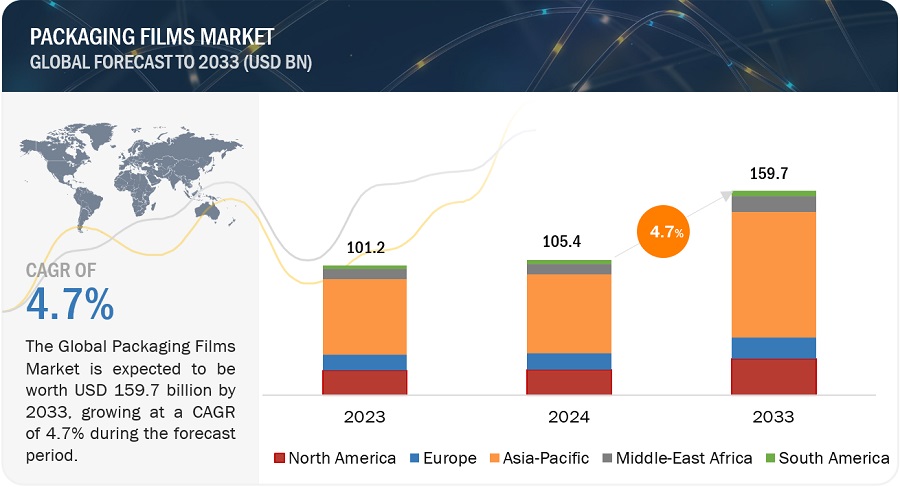

→MarketsandMarkets社は2024年の包装用フィルムの世界市場規模を1,054億米ドルと推定しています。

・包装用フィルムの世界市場予測は?

→MarketsandMarkets社は2033年の包装用フィルムの世界市場規模を1,597億米ドルと予測しています。

・包装用フィルム市場の成長率は?

→MarketsandMarkets社は包装用フィルムの世界市場が2024年~2033年に年平均4.7%成長すると予測しています。

・世界の包装用フィルム市場における主要企業は?

→MarketsandMarkets社は「Berry Global Inc.(米国)、Amcor Plc(スイス)、RKW Group(ドイツ)、東レ株式会社(日本)、三菱ケミカルグループ株式会社(日本)、Charter Next Generation(米国)、Mylar Specialty Films(英国)、Sealed Air(米国)、Coveris(オーストリア)、SRF Limited(インド)など ...」をグローバル包装用フィルム市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。