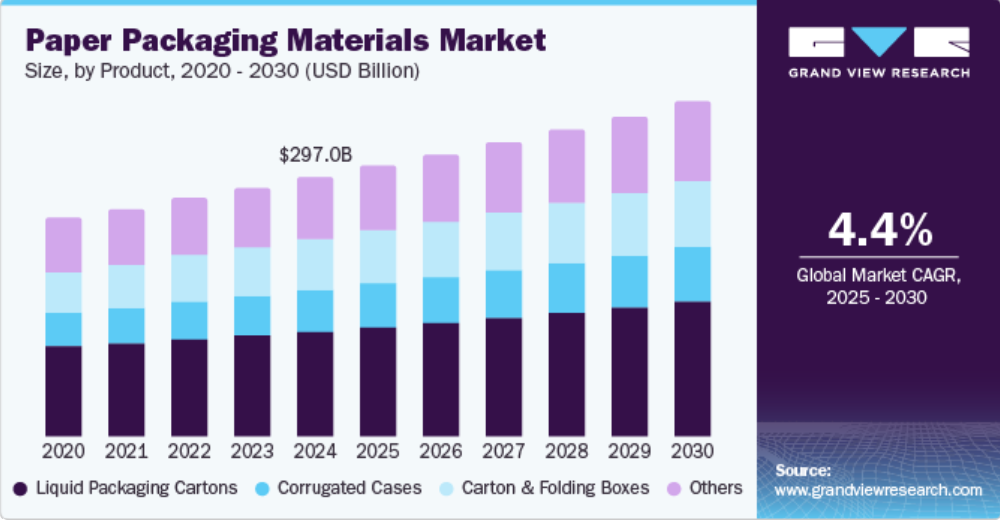

製品洞察

液体包装カートンは市場を独占し、2024年には最大の収益シェア40.9%を占めました。この成長は、食品および飲料産業からの需要の高まりによるものです。さらに、消費者が利便性と健康を優先する傾向にあるため、すぐに飲める、外出先でも飲める飲料オプションへの注目すべきシフトが見られ、製品の安全性を確保し、賞味期限を延ばす効果的なパッケージングソリューションが必要とされています。

さらに、オンラインショッピングの増加により、さまざまな製品に対応できる耐久性と汎用性に優れた段ボール包装の需要が高まっています。 また、段ボールケースの汎用性により、食品、電子機器、消費財などの産業用として、さまざまな用途に適しています。 さらに、持続可能性に向けたトレンドが継続していることも、段ボール包装材のイノベーションを推進しています。メーカーは、環境に配慮したソリューションに対する消費者の期待に応えるリサイクル可能なオプションの創出を目指しているためです。

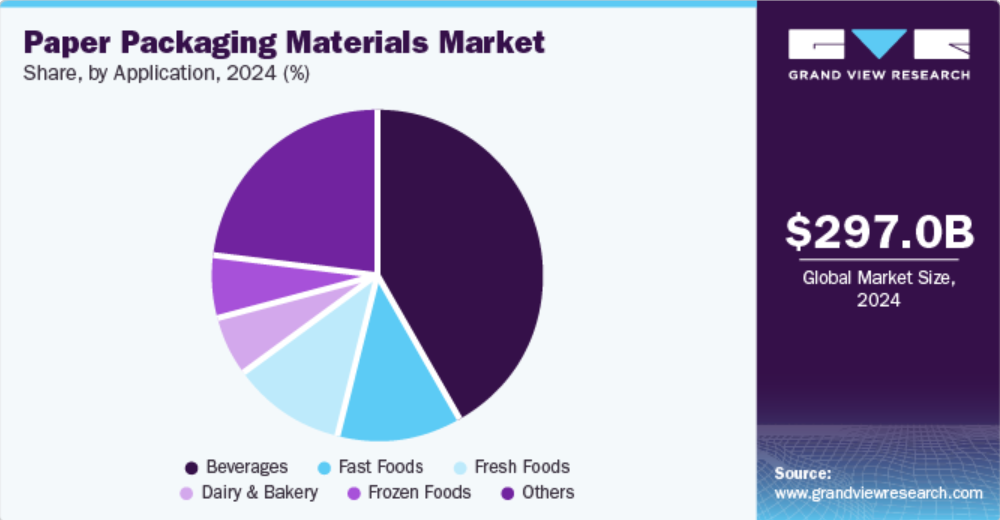

用途別洞察

飲料用途分野は市場を牽引し、2024年には41.6%という最大の収益シェアを占めました。これは主に、持続可能性に対する消費者の意識の高まりによるものです。さらに、環境への懸念が高まるにつれ、飲料会社は二酸化炭素排出量を削減するために、リサイクル可能な紙製カートンなど、環境にやさしいパッケージソリューションを採用するケースが増えています。さらに、即時飲用製品や外出先で飲む飲料の急増により、利便性と機能性を備えたパッケージへの需要が高まっています。また、都市化やライフスタイルの変化も、消費者が健康や環境への価値観に沿った持続可能な選択肢を求める傾向に拍車をかけています。

ファストフード用途のセグメントは、消費者の間で手軽な食事オプションの人気が高まっていることを受け、予測期間中に年平均成長率4.7%で成長すると予想されています。さらに、都市人口のペースの速いライフスタイルにより、持ち帰り用食事の需要が高まり、食品の品質と安全性を維持する効果的なパッケージソリューションが必要となっています。さらに、持続可能性への関心の高まりにより、ファーストフードチェーンは生分解性およびリサイクル可能な紙ベースの包装材料への移行を促されています。この移行は環境問題への対応であり、ブランドイメージの向上につながり、責任ある消費を優先する環境意識の高い消費者を惹きつけています。

地域別洞察

アジア太平洋地域の紙包装材料市場は世界市場を支配し、2024年には37.5%の最大の収益シェアを占めました。この成長は、新興市場における急速な都市化と経済ブームに起因しています。可処分所得の増加に伴い、特に食品・飲料部門では包装商品に対する消費者需要が増加しています。さらに、環境問題への意識の高まりにより、持続可能な包装ソリューションへのシフトが進んでいます。また、この地域の電子商取引の活発化により、より多くの製品が輸送・配送に保護性と環境配慮性を備えた素材を必要としているため、効果的な紙包装に対する需要がさらに高まっています。

中国における紙包装資材市場は、急成長する電子商取引分野と持続可能性を推進する政府の取り組みによって牽引されています。さらに、包装商品の消費量の増加とプラスチック廃棄物の削減への強い関心が相まって、紙ベースのソリューションへの需要が高まっています。また、中国の堅固な製造能力も、高品質な紙包装資材の生産を支えています。さらに、消費者の好みは環境にやさしい選択肢へとシフトしており、中国は革新的で持続可能な包装慣行を採用するリーダーとしての地位を確立しています。

北米の紙製包装資材のトレンド

持続可能な包装ソリューションに対する消費者の好みが強まっていることを受け、北米の紙製包装資材市場は2025年から2030年にかけて年平均成長率4.1%で成長すると予想されています。 ファーストフードや飲料産業も、企業がリサイクル可能な素材への移行により環境への影響を低減しようとしていることから、このトレンドに大きく貢献しています。 さらに、プラスチックの使用に関する厳しい規制が、企業を紙ベースの代替品へと押しやっています。

米国の紙包装資材市場は、消費者および企業がともに持続可能性を重視する傾向が強まっていることが主な要因となっています。 また、アメリカ人の生活スタイルが急速に変化していることも、持ち帰り可能な食品や飲料の選択肢が増える要因となっており、効果的で環境にやさしい包装ソリューションが必要とされています。 さらに、使い捨てプラスチックを削減する政府規制により、企業は紙ベースの代替品を模索するよう促されています。 この変化は環境問題への対応であり、環境保護に関心のある消費者層におけるブランドイメージの向上につながります。

ヨーロッパの紙包装資材のトレンド

ヨーロッパの紙製包装資材市場は、プラスチック使用に対する規制圧力の増加と持続可能な製品に対する消費者の強い好みにより拡大しており、予測期間中に大幅な成長が見込まれています。さらに、プラスチック廃棄物の削減に対する欧州連合の取り組みにより、多くの企業がリサイクル可能で生分解性のある紙ベースの包装ソリューションを採用するようになっています。さらに、電子商取引の増加により、持続可能性の目標に沿った効果的な保護包装オプションの需要が生まれています。

ドイツにおける紙製包装資材市場の成長は、厳しい環境規制と持続可能性を重視する文化的な傾向によって牽引されると予想されます。さらに、ドイツの消費者は環境に配慮した包装ソリューションをますます求めるようになっているため、企業はリサイクル可能な素材や生分解性素材を用いたイノベーションを推進しています。さらに、同国の堅調な製造業も紙製パッケージ技術の進歩を支え、製品の機能性と性能を高めています。 また、オンラインショッピングの増加により、消費者の利便性と環境への責任を両立する効率的で持続可能なパッケージングオプションへの需要が高まっています。

主要な紙製パッケージ材料企業に関する洞察

世界的な紙製パッケージング材料産業における主要企業には、ジョージア・パシフィック、ホルメン、フード・パッケージング・コーポレーションなどが挙げられます。これらの企業は、持続可能性と革新性に重点的に取り組んでいます。環境に配慮したソリューションの開発、製品機能の向上、サプライチェーンパートナーとの協力、そして多様な消費者ニーズに応えるための製品カスタマイズを目指し、研究開発に投資しています。

- インターナショナル・ペーパー社は、段ボール、成形繊維包装、クラフト紙袋を製造し、食品・飲料、消費財、電子商取引など、さまざまな産業に製品を提供しています。 包装部門では、環境への影響を最小限に抑えながら、製品の保護を強化する持続可能なソリューションの提供に重点的に取り組んでいます。

- テトラパック・インターナショナルSAは、冷蔵せずに長期保存が可能な飲料や食品用の紙容器など、さまざまな製品を製造しています。 同社は再生可能な素材を利用し、リサイクル活動を推進することで、食品および飲料セクターにおける持続可能性を重視しています。

主要な紙包装資材企業:

以下は、紙包装資材市場における主要企業です。 これらの企業は全体として最大の市場シェアを占め、業界の動向を左右しています。

- DS Smith Plc

- Georgia-Pacific

- Holmen

- Hood Packaging Corporation

- International Paper

- Tetra Pak International S.A.

- Refresco Group

- NIPPON PAPER INDUSTRIES CO., LTD.

- SIG Combibloc Group Ltd.

- WestRock Company

- Oji Holdings Corporation

- Smurfit Kappa

- Stora Enso

- Mayr-Melnhof Karton AG

- Packaging Corporation of America

- Amcor plc

- Mondi

- Sappi

- Sonoco Products Company

最近の動向

- 2023年10月、MondiはVeeteeと提携し、英国初の乾燥米用リサイクル可能な紙製包装材を発売しました。Mondiの機能性バリア紙を活用したこの革新的な包装材は、従来のプラスチックに代わる持続可能な代替品として、米を保護しながら、環境に配慮したソリューションを求める消費者ニーズに応えるように設計されています。

- 2023年9月、ProAmpacは、道路脇でのリサイクルを目的として設計された革新的なProActive Recyclable RP-1000 High Barrier紙包装材料を発表しました。この新技術は、湿気や油分に対するバリア特性を強化し、乾燥果実やスナックなどの乾燥食品に最適です。RP-1000HBは既存の包装機器と互換性があり、持続可能な慣行への移行を円滑にします。

世界の紙製包装材市場に関するレポートのセグメント

本レポートでは、2018年から2030年までの世界全体、地域別、国別の収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは、製品、用途、地域別に紙包装材料市場レポートをセグメント化しています。

- 製品別展望(数量:百万トン、収益:10億米ドル、2018年~2030年)

- 液体包装用カートン

- 段ボールケース

- カートンおよび折りたたみ式箱

- その他

- 用途別展望(数量:百万トン、収益:10億米ドル、2018年~2030年)

- 飲料

- ファーストフード

- 生鮮食品

- 乳製品・ベーカリー

- 冷凍食品

- その他

- 地域別予測(数量:百万トン、収益:10億米ドル、2018年~2030年

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. セグメント別展望

2.3. 競合他社に関する展望

第3章 紙包装材料市場の変数、トレンド、および展望

3.1. 世界の紙包装材料市場の展望

3.2. 産業用バリューチェーン分析

3.3. 用途別概要

3.4. 平均価格動向分析

3.5. 供給と需要のギャップ分析、2024年

3.6. 規制枠組み

3.6.1. 政策およびインセンティブ計画

3.6.2. 規格およびコンプライアンス

3.6.3. 規制の影響分析

3.7. 市場力学

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 産業用課題

3.8. ポーターのファイブフォース分析

3.8.1. 供給業者パワー

3.8.2. 購入者パワー

3.8.3. 代替品による脅威

3.8.4. 新規参入者による脅威

3.8.5. 競合他社との競争

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術情勢

3.9.5. 環境情勢

3.9.6. 法制度情勢

第4章 紙包装材料市場:製品別展望予測

4.1. 紙包装材料市場:製品別動向分析、2024年および2030年

4.1.1. 液体包装用カートン

4.1.1.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

4.1.2. 段ボールケース

4.1.2.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

4.1.3. 紙器および折りたたみ箱

4.1.3.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

4.1.4. その他

4.1.4.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

第5章 紙包装材料市場:用途別見通し予測

5.1. 紙包装材料市場:用途別動向分析、2024年および2030年

5.1.1. 飲料

5.1.1.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

5.1.2. ファーストフード

5.1.2.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

5.1.3. 生鮮食品

5.1.3.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

5.1.4. 乳製品・ベーカリー

5.1.4.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

5.1.5. 冷凍食品

5.1.5.1. 市場予測と予測、2018年~2030年(百万トン)(10億米ドル)

5.1.6. その他

5.1.6.1. 市場予測と予測、2018年~2030年(百万トン)(10億米ドル)

第6章 紙包装材料市場の地域別見通し予測

6.1. 地域別概観

6.2. 紙包装材料市場:地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場予測と予測、2018年~2030年(百万トン)(10億米ドル)

6.3.2. 市場予測、製品別、2018年~2030年(百万トン)(10億米ドル)

6.3.3. 市場予測、用途別、2018年~2030年(百万トン)(10億米ドル)

6.3.4. 米国

6.3.4.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

6.3.4.2. 市場予測と見通し、製品別、2018年~2030年(百万トン)(10億米ドル)

6.3.4.3. 用途別市場予測、2018年~2030年(百万トン)(10億米ドル)

6.3.5. カナダ

6.3.5.1. 市場予測、2018年~2030年(百万トン)(10億米ドル)

6.3.5.2. 製品別市場予測、2018年~2030年(百万トン)(10億米ドル)

6.3.5.3. 用途別市場予測、2018年~2030年(百万トン)(10億米ドル)

6.3.6. メキシコ

6.3.6.1. 市場予測と予測、2018年~2030年(百万トン)(10億米ドル)

6.3.6.2. 製品別市場予測と予測、2018年~2030年(百万トン)(10億米ドル)

6.3.6.3. 用途別市場予測、2018年~2030年(百万トン)(10億米ドル)

6.4. ヨーロッパ

6.4.1. 市場予測、2018年~2030年(百万トン)(10億米ドル)

6.4.2. 市場予測と予測、製品別、2018年~2030年(百万トン)(10億米ドル)

6.4.3. 市場予測と予測、用途別、2018年~2030年(百万トン)(10億米ドル)

6.4.4. ドイツ

6.4.4.1. 市場予測と見通し、2018年~2030年(百万トン)(10億米ドル)

6.4.4.2. 市場予測と見通し、製品別、2018年~2030年(百万トン)(10億米ドル)

6.4.4.3. 用途別市場予測、2018年~2030年(百万トン)(10億米ドル)

6.4.5. フランス

6.4.5.1. 市場予測、2018年~2030年(百万トン)(10億米ドル)

6.4.5.2. 市場予測と予測、製品別、2018年~2030年(百万トン)(10億米ドル)

6.4.5.3. 市場予測と予測、用途別、2018年~2030年(百万トン)(10億米ドル)

6.4.6. 英国

6.4.6.1. 市場予測と予測、2018年~2030年(百万トン)(10億米ドル)

6.4.6.2. 製品別市場予測と予測、2018年~2030年(百万トン)(10億米ドル)

6.4.6.3. 用途別市場予測、2018年~2030年(百万トン)(10億米ドル)

6.4.7. イタリア

6.4.7.1. 市場予測、2018年~2030年(百万トン)(10億米ドル)

6.4.7.2. 市場予測、製品別、2018年~2030年(百万トン)(10億米ドル)

6.4.7.3. 市場予測、用途別、2018年~2030年(百万トン)(10億米ドル)

6.5. アジア太平洋

6.5.1. 市場予測、2018年~2030年(百万トン)(10億米ドル)

6.5.2. 製品別市場予測、2018年~2030年(百万トン)(10億米ドル)

6.5.3. 用途別市場予測、2018年~2030年(百万トン)(10億米ドル)

6.5.4. 中国

6.5.4.1. 市場予測、2018年~2030年(百万トン)(10億米ドル)

6.5.4.2. 市場予測と予測、製品別、2018年~2030年(百万トン)(10億米ドル)

6.5.4.3. 市場予測と予測、用途別、2018年~2030年(百万トン)(10億米ドル)

6.5.5. インド

6.5.5.1. 市場予測と予測、2018年~2030年(百万トン)(10億米ドル)

6.5.5.2. 製品別市場予測と予測、2018年~2030年(百万トン)(10億米ドル)

6.5.5.3. 用途別市場予測、2018年~2030年(百万トン)(10億米ドル)

6.5.6. 日本

6.5.6.1. 市場予測、2018年~2030年(百万トン)(10億米ドル)

6.5.6.2. 市場予測と予測、製品別、2018年~2030年(百万トン)(10億米ドル)

6.5.6.3. 市場予測と予測、用途別、2018年~2030年(百万トン)(10億米ドル)

第7章 競合状況

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダーの概観

7.2.1. 企業の分類

7.2.2. 主要な流通業者およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競合の力学

7.3.1. 競合のベンチマーキング

7.3.2. 戦略のマッピング

7.3.3. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. DS Smith Plc

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的イニシアティブ

7.4.2. Georgia-Pacific

7.4.2.1. 参加者の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアティブ

7.4.3. ホルメン

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的イニシアティブ

7.4.4. フード・パッケージング・コーポレーション

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的イニシアティブ

7.4.5. インターナショナル・ペーパー

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアティブ

7.4.6. テトラパック・インターナショナル S.A.

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的イニシアティブ

7.4.7. Refresco Group

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的イニシアティブ

7.4.8. 日本製紙株式会社

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. SIG Combibloc Group Ltd.

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

7.4.10. WestRock Company

7.4.10.1. 参加者の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアティブ

7.4.11. 王子ホールディングス株式会社

7.4.11.1. 参加者の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーキング

7.4.11.4. 戦略的イニシアティブ

7.4.12. Smurfit Kappa

7.4.12.1. 参加企業の概要

7.4.12.2. 財務実績

7.4.12.3. 製品ベンチマーキング

7.4.12.4. 戦略的イニシアティブ

7.4.13. ストーラ・エンソ

7.4.13.1. 参加企業の概要

7.4.13.2. 財務実績

7.4.13.3. 製品ベンチマーク

7.4.13.4. 戦略的イニシアティブ

7.4.14. マイヤー・メルンホフ・カルトンAG

7.4.14.1. 参加者の概要

7.4.14.2. 財務実績

7.4.14.3. 製品ベンチマーキング

7.4.14.4. 戦略的イニシアティブ

7.4.15. パッケージング・コーポレーション・オブ・アメリカ

7.4.15.1. 参加者の概要

7.4.15.2. 財務実績

7.4.15.3. 製品ベンチマーク

7.4.15.4. 戦略的イニシアティブ

7.4.16. Amcor plc

7.4.16.1. 参加企業の概要

7.4.16.2. 財務実績

7.4.16.3. 製品ベンチマーク

7.4.16.4. 戦略的イニシアティブ

7.4.17. Mondi

7.4.17.1. 参加者の概要

7.4.17.2. 財務実績

7.4.17.3. 製品ベンチマーク

7.4.17.4. 戦略的イニシアティブ

7.4.18. Sappi

7.4.18.1. 参加企業の概要

7.4.18.2. 財務実績

7.4.18.3. 製品ベンチマーク

7.4.18.4. 戦略的イニシアティブ

7.4.19. Sonoco Products Company

7.4.19.1. 参加企業の概要

7.4.19.2. 財務実績

7.4.19.3. 製品ベンチマーク

7.4.19.4. 戦略的イニシアティブ

表の一覧

表 1 略語一覧

表 2 紙製梱包材市場の推定および予測、製品別、2018~2030年(百万トン)(10億米ドル)

表3 紙包装材料市場予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表4 紙包装材料市場予測、地域別、2018年~2030年(百万トン)(10億米ドル)

表5 北米の紙包装資材市場の見込みと予測、国別、2018年~2030年(百万トン)(10億米ドル)

表6 北米の紙包装資材市場の見込みと予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表7 北米の紙包装資材市場の見込みと予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表8 米国の紙包装資材市場の見込みと予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表9:米国の紙包装資材市場の見込みと予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表10:カナダの紙包装資材市場の見込みと予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表11 カナダの紙包装資材市場の見込みと予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表12 メキシコの紙包装資材市場の見込みと予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表13 メキシコの紙包装資材市場の見込みと予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表14 ヨーロッパの紙包装資材市場の見込みと予測、国別、2018年~2030年(百万トン)(10億米ドル)

表15 ヨーロッパの紙包装資材市場の見込みと予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表16 ヨーロッパの紙包装資材市場の見込みと予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表17:ドイツの紙包装資材市場の見込みと予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表18:ドイツの紙包装資材市場の見込みと予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表19 フランス紙包装材市場予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表20 フランス紙包装材市場予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表21:英国の紙包装資材市場の見込みと予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表22:英国の紙包装資材市場の見込みと予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表23 イタリアの紙包装材市場予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表24 イタリアの紙包装材市場予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表25 アジア太平洋地域における紙包装材市場の見込みと予測、国別、2018年~2030年(百万トン)(10億米ドル)

表26 アジア太平洋地域における紙包装材市場の見込みと予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表27 アジア太平洋地域における紙包装資材市場の用途別予測、2018年~2030年(百万トン)(10億米ドル)

表28 中国における紙包装資材市場の製品別予測、2018年~2030年(百万トン)(10億米ドル)

表29 中国の紙包装材市場の見込みと予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表30 インドの紙包装材市場の見込みと予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表31 インドの紙包装資材市場予測、用途別、2018年~2030年(百万トン)(10億米ドル)

表32 日本の紙包装資材市場予測、製品別、2018年~2030年(百万トン)(10億米ドル)

表33 日本の紙製包装資材市場の用途別予測、2018年~2030年(百万トン)(10億米ドル)

図表一覧

図1 市場区分

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 市場概観

図6 分野別展望:製品、用途、地域

図7 競合状況

図8 価値連鎖分析

図9 市場力学

図10 ポーターの分析

図11 PESTEL分析

図12 紙包装材料市場:製品別、主な調査結果

図13 紙包装材料市場:製品別、市場シェア、2024年および2030年

図14 液体包装用カートン市場、2018年~2030年(百万トン)(10億米ドル)

図15 段ボールケース市場、2018年~2030年(百万トン)(10億米ドル)

図16 紙器および折りたたみ箱市場、2018年~2030年(百万トン)(10億米ドル)

図17 その他市場、2018年~2030年(百万トン)(10億米ドル)

図18 紙包装材市場、用途別:主な調査結果

図19 紙包装材料市場:用途別市場シェア、2024年および2030年

図20 飲料市場:2018年~2030年(百万トン)(10億米ドル

図21 ファーストフード市場:2018年~2030年(百万トン)(10億米ドル

図22 フレッシュフード市場、2018年~2030年(百万トン)(10億米ドル)

図23 乳製品およびベーカリー市場、2018年~2030年(百万トン)(10億米ドル)

図24 冷凍食品市場、2018年~2030年(百万トン)(10億米ドル)

図25 その他市場、2018年~2030年(百万トン)(10億米ドル)

図26 紙包装材料市場:地域別主要調査結果

図27 紙包装材料市場:地域別市場シェア、2024年および2030年

図28 北米の紙包装材料市場、2018年~2030年(百万トン)(10億米ドル)

図29 米国の紙包装材料市場、2018年~2030年(百万トン)(10億米ドル)

図30 カナダの紙包装資材市場、2018年~2030年(百万トン)(10億米ドル)

図31 メキシコの紙包装資材市場、2018年~2030年(百万トン)(10億米ドル)

図32 ヨーロッパの紙包装資材市場、2018年~2030年(百万トン)(10億米ドル)

図33:ドイツの紙包装資材市場、2018年~2030年(百万トン)(10億米ドル)

図34:フランスの紙包装資材市場、2018年~2030年(百万トン)(10億米ドル)

図35:英国の紙包装資材市場、2018年~2030年(百万トン)(10億米ドル)

図36 イタリアの紙包装資材市場、2018年~2030年(百万トン)(10億米ドル)

図37 アジア太平洋の紙包装資材市場、2018年~2030年(百万トン)(10億米ドル)

図38 中国の紙包装材市場、2018年~2030年(百万トン)(10億米ドル)

図39 インドの紙包装材市場、2018年~2030年(百万トン)(10億米ドル)

図40 日本の紙包装材市場、2018年~2030年(百万トン)(10億米ドル)