米国は、入手しやすく栄養価の高い食品に対する消費者の需要の高まり、民族的多様性の拡大、外食産業の拡大といった要因に後押しされ、半調理米および白米の主要な地域市場として台頭してきました。栄養価が高く、調理しやすいことで知られる半調理米は、健康志向の消費者や手早く食べられる食事を求める人々を惹きつけています。白米は依然としてアメリカの家庭の主食であり、特にアジア、ヒスパニック、中東の料理店で広く使用されています。世界の料理の人気が高まり、移民の数が増えていることで、米の消費量は大幅に増加しています。また、電子商取引やプライベートブランドを含む小売流通チャネルの拡大により、米は消費者にとってより入手しやすくなっています。加工食品、即席食品、冷凍食品における食品業界の米に対する需要は、市場の成長をさらに後押ししています。米の健康効果に対する認識の高まりや、有機米や特殊な品種の米の拡大により、米国の米市場では、無洗米と白米の市場が着実に成長を続けています。

無洗米と白米の市場動向:

栄養価の高い米に対する消費者の好みが拡大

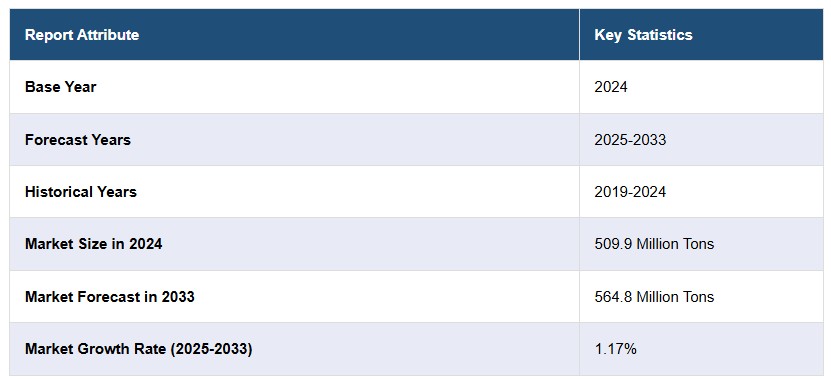

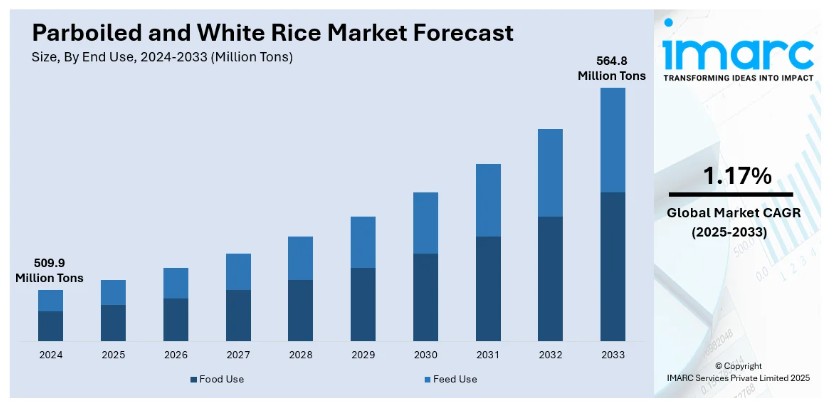

無洗米は白米よりも栄養価が高いことから、消費者の間で無洗米へのシフトが進んでいます。無洗米加工により、ビタミンB群、鉄分、マグネシウムなどの栄養素が一部保持されます。このような米は、健康志向の消費者に広く消費されています。IMARC Groupによると、世界の半無洗米および無洗米市場は2024年に5億990万トンに達し、2033年には5億6480万トンに達すると予測されており、2025年から2033年の年間平均成長率(CAGR)は1.17%となっています。この成長は、健康への意識の高まりと栄養価の高い代替品への嗜好の高まりが原動力となっています。北米やヨーロッパなどの先進国市場では、健康的な炭水化物を摂取することに非常に高い関心を寄せる消費者が多く、この市場は最も高い市場シェアの1つとなっています。実際、栄養価の高い半炊き米もあり、栄養不足の解消と需要の拡大に貢献しています。都市化と、経済的に競争力のある新興国における新たな意識の高まりによるバランスのとれた食事への関心の高まりが、購買決定を後押ししています。食品メーカーは、包装された食事や即席食品、栄養強化米製品にパーボイルドライスを導入することで対応しています。消費者がパーボイルドライスの利点についてより詳しく知るにつれ、今後はさまざまな地域でパーボイルドライスが大幅に市場シェアを拡大し、白米の優位性が揺らぐことになるでしょう。

拡大する国際貿易とサプライチェーンの最適化

グローバルな半炊き米および白米市場は、サプライチェーン管理の改善と戦略的な貿易政策により変化を遂げつつあります。業界レポートによると、世界の米輸出の70%以上がタイ、ベトナム、インドから出荷されており、この3か国が輸出量トップ3を占めています。2022年には、インドから2150万トンの米が出荷され、金額ベースで米輸出全体の36.8%を占めました。同年の世界の米輸出額に占める割合は、タイが13.5%、ベトナムが8.6%で、両国も主要輸出国となっています。これらの国々と中東、アフリカ、ヨーロッパなどの主要輸入国との貿易協定により、輸出プロセスが合理化され、安定供給が確保され、価格変動が抑えられています。また、近代的な精米所やオートメーション化への投資も行われており、加工の効率化、廃棄物の削減、米輸出の全体的な品質の向上が実現しています。 持続可能で追跡可能なサプライチェーンは、食品の安全性と倫理的な調達を確保するための認証を求めるバイヤーの増加に伴い、注目を集めています。さらに、補助金や奨励金による米輸出支援を目的とした政府政策が貿易の状況を強化しています。 これらを総合すると、気候変動や地政学的な出来事による生産の混乱の可能性に関わらず、より強靭で競争力のある米市場が形成され、安定供給が確保されるはずです。

高級米や特殊品種の需要の増加

消費者は、古米、長粒種、特殊な香り米など、より良質な米へと移行しています。新興市場における都市化、可処分所得の増加、食習慣の変化に伴い、高級米の需要は増加しています。 ワールド・インテグレーテッド・トレード・ソリューションズ(WITS)によると、米国は2023年に13億9,381万米ドル相当の半精米米または精米米を輸出しており、海外における高級米製品の需要の高まりを裏付けています。中東などの地域では、豊かな香りや食感を持つ高級バスマティ米やジャスミン米の需要が高いです。 実際、欧米市場では有機米や強化米の需要が増加しています。 これは、食事の見た目や風味を良くするために高級米を選ぶホスピタリティ産業や外食産業が牽引しています。 オンライン販売や消費者向け直接販売チャネルでも、世界中の消費者がさまざまな高級米を購入できるようになっています。その結果、米の生産者および輸出業者は、高品質な米製品に対する需要の高まりに応えるため、ブランディングや持続可能な農業をトレンドとした差別化戦略を展開しています。

パーボイルドライスおよび白米の産業区分:

IMARC Groupは、世界のパーボイルドライスおよび白米市場レポートの各サブセグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界および地域レベルでの予測も行っています。当社のレポートでは、市場をエンドユーズに基づいて分類しています。

エンドユーズ別分析:

- 食品用途

- 飼料用途

食品用途は、家庭、飲食店、外食産業で広く消費されているため、2024年には市場シェアの84.6%を占め、市場をリードしています。米は、アジア、ヒスパニック、中東料理など、数多くの世界の料理の主要な材料であり、調和のとれた需要を生み出しています。栄養価が高く、食感がしっかりしており、短時間で炊けるという理由で、半炊き米が好まれています。家庭料理や市販用の調理に最適です。汎用性が高く、マイルドな風味で知られる白米は、加工食品、冷凍食品、調理済み食品に広く使用されています。また、手頃な価格でヘルシーな食事の選択肢が人気を集めていることも、米の消費量をさらに増加させています。

国別分析:

- 中国

- インド

- インドネシア

- バングラデシュ

- ベトナム

- その他

2024年には、中国が35.2%を超える最大の市場シェアを占めました。これは、その巨大な生産能力、高い国内消費、そして強力な輸出能力によるものです。世界最大の米消費国である中国は、広大な農地、農業技術、米栽培に対する政府支援の恩恵を受けています。同国の人口の多さは、米が中国家庭の主食であり伝統料理であるという調和のとれた国内需要を牽引しています。また、中国は超近代的な米加工技術に投資しており、高品質のアルファ化米や白米製品の生産を保証しています。強力な国際貿易関係と競争力のある価格設定により、中国は重要な市場に大量の米を輸出することができ、そのリーダー的地位を支えています。

地域別主要所見:

中国アルファ化米および白米市場分析

中国は人口の多さと世界最大の米生産国という地位により、アルファ化米および白米市場は大幅な成長を遂げました。中国国家統計局によると、2023年の米生産量は約1億4500万トンで、国内消費と輸出の需要を十分に満たす量でした。より健康的な製品への需要は、栄養価の高さからアルファ化米へとシフトしています。この品種は、通常の白米よりもビタミンやミネラルを多く含んでいます。これが需要の高まりにつながっています。その一方で、より近代的で効率的な米の加工方法が、白米とアルファ化米の両方の安定供給と品質向上を支えています。中国の中流階級の増加と生活水準の向上、食生活の嗜好の変化が相まって、都市部と農村部の両方の市場でアルファ化米の需要がさらに高まることが予想されます。輸出の可能性も高まっているため、中国の米市場は依然として堅調で競争力があります。

インドのアルファ化米および白米市場分析

インドは世界最大の米生産国および消費国のひとつであり、広大な農業基盤を有しています。アルファ化米の人気が高まっていることを受け、インド農業省は2023年には同国で1億3782万トンの米が生産され、その大部分がアルファ化米になると予測しています。特に南部や東部では、食感、耐久性、栄養面での利点から、パールライスが好まれています。栄養価の高い米など、より健康的な食品への消費者の嗜好の変化に伴い、パールライスが選ばれるようになってきています。さらに、主にアルファ化米を中心としたインドからの米の輸出が盛んになり、市場がさらに拡大しています。食糧安全保障や米の輸出といった政府の計画によるイニシアティブが、米産業の拡大を後押ししています。効率性、製品品質の向上、国内および輸出市場の両方における需要の高まりへの対応を理由に、地元の精米所では最新の加工技術が採用されています。

インドネシアのアルファ化米および白米市場の分析

インドネシアの米市場は、食糧安全保障および農業経済の重要な一部であり続けています。 インドネシアの米生産量は、2023年には5400万トンに達するだろうと農業省は述べています。 そのため、調理特性、栄養価、およびより長い保存期間により、半調理米は徐々に、しかし確実に好まれるようになってきています。 この種類の米は、健康志向の消費者にとって特に魅力的であり、市場ではより良質な米への需要が高まっています。中流階級の世帯収入とそれによる可処分所得の増加が、パーボイルドライスの安定した需要を牽引しています。さらに、政府による米の栽培と精米のインフラ近代化への投資が、同国の米生産量をさらに向上させる可能性が高いです。インドネシアでは、特にアフリカと中東市場向けのパーボイルドライスを中心に、米の輸出量も増加傾向にあります。米の栽培と加工技術の近代化は、国内市場と輸出市場の両方の成長を促進し続けるでしょう。

バングラデシュのアルファ化米および白米市場の分析

バングラデシュでは米の生産文化が常に守られており、米市場はバングラデシュの食糧安全保障の観点から重要な位置を占めています。産業レポートによると、2023年にはバングラデシュは約3910万トンの米を生産しました。長持ちし、栄養価も高いことから、アルファ化米は国内市場でも海外市場でもますます人気が高まっています。 バングラデシュ政府は、国内の精米工場に近代的な精米技術を導入し、その多くが農村部に集中している精米工場で、より高品質な米の生産に力を入れています。 これにより、国内消費の管理と輸出の拡大に向けたバングラデシュの能力が高まっています。 所得の増加、食生活パターンの変化、都市化の進展により、アルファ化米を含む米の国内消費量も増加しています。バングラデシュ政府が開始したイニシアティブには、農業技術革新やその他のインフラ改善活動の支援も含まれており、それによって生産性や生産全体の質がさらに向上する可能性があります。市場規模の拡大を説明するその他の関連要因として、バングラデシュからアフリカや中東のいくつかの市場への半無洗米の輸出が増加し続けていることが挙げられます。

ベトナムの半無洗米および白米市場の分析

ベトナムは世界的な米市場の主要なプレーヤーであり、国内消費と輸出市場の両方を支える強力な生産基盤を有しています。産業レポートによると、2023年のベトナムの米生産量は約4350万トンに達しました。 その優れた炊飯特性、高い栄養価、長い保存期間により、国内および国際市場の両方で、半ば炊き米の人気が高まっています。政府は、米の生産と加工設備の近代化に十分な資源を投入しており、これによりベトナムの米製品の品質と競争力が向上し、特にアルファ化米の品質が向上しました。ベトナム米の輸出量は増加しており、輸出先もアフリカや中東、アジアの多くの国々へと広がっています。これは主に、栄養面でより優れた選択肢を求める顧客が増えているためです。米の加工技術が進歩し、市場が拡大するにつれ、ベトナムは世界的な米産業において競争力を維持できるでしょう。

競合状況:

主要企業は、米の品質、保存期間、生産効率を向上させるために、最新の精米、アルファ化、包装技術を採用しています。強化米や低GI値のバリエーションなどのイノベーションは、健康志向の消費者のニーズに応えています。企業は、輸出を拡大するためにサプライチェーンを強化し、戦略的パートナーシップを結んでいます。新市場への参入や小売流通の拡大により、より幅広い消費者へのリーチを確保しています。さらに、有機米や高級米の需要の高まりを受け、非遺伝子組み換え、有機、特殊米などのブランド米も発売されています。持続可能な農業の実践や環境に配慮したパッケージも、環境意識の高い消費者の関心を集めています。こうした取り組みにより、好ましいパーボイルドライスおよび白米市場の見通しが生まれています。

本レポートでは、パーボイルドライスおよび白米市場における競争環境について、主要企業のプロフィールを詳細に分析した包括的なレポートを提供しています。

最新ニュースと動向:

- 2024年9月:インドは米の輸出促進を目的として、2024年10月22日よりアルファ米の輸出税を撤廃しました。モンスーンの恵みの雨により在庫が急増し、豊作となったため、この動きにより世界的な供給量が増加し、国際的な米価格の低下につながると期待されています。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の米、半ば炊き米、白米業界

5.1 世界の米業界

5.1.1 市場概要

5.1.2 市場実績

5.1.3 COVID-19 の影響

5.1.4 国別の市場内訳

5.1.4.1 中国

5.1.4.2 インド

5.1.4.3 インドネシア

5.1.4.4 バングラデシュ

5.1.4.5 ベトナム

5.1.4.6 その他

5.1.5 用途別市場規模

5.1.5.1 食品用途

5.1.5.2 飼料用途

5.1.6 輸出入

5.1.7 市場予測

5.2 世界のパーボイルドライスおよび白米産業

5.2.1 市場概要

5.2.2 市場実績

5.2.2.1 半炊き米の消費

5.2.2.2 白米の消費

5.2.3 輸出入

5.2.4 市場予測

5.3 SWOT分析

5.3.1 概要

5.3.2 強み

5.3.3 弱み

5.3.4 機会

5.3.5 脅威

5.4 バリューチェーン分析

5.5 ポーターのファイブフォース分析

5.5.1 概要

5.5.2 買い手の交渉力

5.5.3 売り手の交渉力

5.5.4 競争の度合い

5.5.5 新規参入の脅威

5.5.6 代替品の脅威

5.6 主な市場推進要因と成功要因

6 ミャンマーの米産業

6.1 市場概要

6.2 市場実績

6.2.1 米の生産

6.2.2 米の消費

6.3 バリューチェーン分析

6.4 市場予測

7 競合構造

8 半乾燥米と白米の製造工程

8.1 半乾燥米

8.1.1 製品概要

8.1.2 詳細な工程フロー

8.1.3 関与する各種単位操作

8.1.4 物質収支および原材料所要量

8.2 白米

8.2.1 製品概要

8.2.2 詳細な工程フロー

8.2.3 関与する各種単位操作

8.2.4 物質収支および原材料所要量

9 プロジェクトの詳細、要件、および関連費用

9.1 土地の要件と支出

9.2 建設の要件と支出

9.3 プラントレイアウト

9.4 プラント機械

9.5 機械の写真

9.6 原材料の要件と支出

9.7 原材料と最終製品の写真

9.8 包装の要件と支出

9.9 輸送の要件と支出

9.10 ユーティリティの要件と支出

9.11 人員要件と支出

9.12 その他の資本投資

10 融資と財政支援

11 プロジェクト経済

11.1 プロジェクト資本コスト

11.2 技術経済パラメータ

11.3 サプライチェーンのさまざまなレベルにおける製品価格と利益率

11.4 課税と減価償却

11.5 収入予測

11.6 支出予測

11.7 財務分析

11.8 利益分析

図表

図1:世界:米産業の概要

図2:世界:米市場:数量動向(百万トン)、2019年~2024年

図3:世界:米市場:金額動向(百万米ドル)、2019年~2024年

図4:世界:米市場:地域別内訳(単位:%)、2024年

図5:中国:米市場(単位:百万トン)、2019年、2024年、2033年

図6:インド:米市場(単位:百万トン)、2019年、2024年、2033年

図7:インドネシア:米市場(百万トン単位)、2019年、2024年、2033年

図8:バングラデシュ:米市場(百万トン単位)、2019年、2024年、2033年

図9:ベトナム:米市場(百万トン単位)、2019年、2024年、2033年

図10:世界:米市場:最終用途別内訳(単位:%)、2024年

図11:世界米市場:食品用途(単位:百万トン)、2019年、2024年、2033年

図12:世界米市場:飼料用途(単位:百万トン)、2019年、2024年、2033年

図13:世界:米市場予測:消費量推移(百万トン)、2025年~2033年

図14:世界:米市場予測:金額推移(百万米ドル)、2025年~2033年

図15:世界:アルファ化米市場:消費量推移(百万トン)、2019年~2024年

図16:世界:白米市場:消費量推移(百万トン)、2019年~2024年

図17:世界:アルファ化米市場予測:消費量推移(百万トン)、2025年~2033年

図18:世界:白米市場予測:消費量動向(百万トン単位)、2025年~2033年

図19:世界:米産業:SWOT分析

図20:世界:米産業:バリューチェーン分析

図21:世界:米産業:ポーターのファイブフォース分析

図22:ミャンマー:米生産量(000トン)、2019年~2024年

図23:ミャンマー:米消費量(000トン)、2019年~2024年

図24:ミャンマー:アルファ化米および白米産業:バリューチェーン分析

図25:ミャンマー:米生産市場予測(千トン)、2025年~2033年

図26:ミャンマー:米消費市場予測(千トン)、2025年~2033年

図27:半炊飯米製造プラント:原料の転換率

図28:籾米から半炊飯米:詳細な工程フロー

図29:アルファ化米製造プラント:関与する各種単位操作

図30:籾米から白米製造プラント:原料の転換率

図31:半加工米から白米製造プラント:原料の転換率

図32:籾米から白米:詳細な工程フロー

図33:半加工米から白米:詳細な工程フロー

図34:籾米から白米の製造プラント:関与する各種単位操作

図35:半加工米から白米の製造プラント:関与する各種単位操作

図36:アルファ化米と白米の製造プラント:提案されたプラントレイアウト

図37:アルファ化米と白米の製造プラント:資本コストの内訳(%)

図38:アルファ米および白米業界:サプライチェーンの各段階における利益率

図39:アルファ米および白米の生産:製造コストの内訳(%)

表の一覧

表1:米:世界の供給量と流通量(百万トン)、2019年~2024年

表2:世界:米:国別輸入データ(米ドルおよびトン単位)

表3:世界:米:国別輸出データ(単位:米ドルおよびトン)

表4:世界:アルファ化米:輸入量(単位:トン)

表5:世界:アルファ化米:輸出量(単位:トン)

表6:アルファ化米および精米製造プラント:土地および用地開発関連費用(単位:米ドル)

表7:アルファ化米および精米製造プラント: 土木工事関連費用(米ドル)

表8: パーボイルドライスおよび白米製造プラント: 玄米からパーボイルドライス製造機械関連費用(米ドル)

表9: パーボイルドライスおよび白米製造プラント: 玄米から白米製造機械関連費用(米ドル)

表10: パーボイルドライスおよび白米製造プラント: 半加工米から白米製造機械関連費用(米ドル)

表 11: アルファ化米・白米製造プラント:機械設備コストの概要(単位:米ドル)

表 12: アルファ化米・白米製造プラント:原材料所要量

表 13: アルファ化米・白米製造プラント:給与・賃金関連コスト(単位:米ドル)

表 14: アルファ化米・白米製造プラント:その他の資本投資関連コスト(単位:米ドル)

表15:金融機関による金融支援の詳細

表16:アルファ化米および白米製造プラント:資本コスト(単位:米ドル)

表17:アルファ化米および白米製造プラント:技術経済パラメータ

表18:アルファ化米および白米製造プラント:課税および減価償却

表19:アルファ化米および白米製造プラント:収入予測(単位:米ドル)

表 20: パーボイルドライスおよび白米製造プラント:支出予測(米ドル)

表 21: パーボイルドライスおよび白米製造プラント:所得税の納税義務を考慮しない場合のキャッシュフロー分析

表 22: パーボイルドライスおよび白米製造プラント:所得税の納税義務を考慮した場合のキャッシュフロー分析

表 23: パーボイルドライスおよび白米製造プラント:損益計算書