市場の集中と特徴

この業界は、少数の主要企業が市場を支配する中程度の集中状態にあります。 ベクトン・ディッキンソン・アンド・カンパニー(BD)、ノボ ノルディスク、テルモ株式会社などの大手企業は、強力な製品ポートフォリオ、グローバルな存在感、継続的なイノベーションにより、大きなシェアを占めています。 この業界は、超極細針や患者の快適性を高める機能の向上といった技術的進歩により競争が促進されるという特徴があります。さらに、糖尿病の増加と効率的なインスリン投与システムへの需要の高まりが市場の拡大に寄与しています。 規制要件やコスト圧力も市場力学に影響を与え、製品開発や価格戦略に影響を与えています。

患者の快適性、安全性、使いやすさの向上を目的とした進歩により、業界における革新の度合いは著しいものとなっています。 革新には、極細針、より不快を感じさせない短めの長さ、筋肉内注射のリスクを低減する設計などが含まれます。企業は、よりスムーズで平らな針の基部により皮膚との接触を改善したり、誤って針刺し事故を防ぐ装置などの機能に重点的に取り組んでいます。例えば、2024年11月には、evercare pen needlesが1型糖尿病患者のための革新的なソリューションとして導入されました。この針は、快適性を向上させ、筋肉内注射のリスクを低減し、誤って針刺し事故を最小限に抑えます。使いやすさを考慮して設計された針は、より広いグリップを備えており、高齢のユーザーにとって特に有益です。

規制、特にFDAの承認は、製品開発、市場参入、患者の安全性に大きな影響を与えます。2024年1月にKB社のインスリンペン針がFDA 510(k)認可を取得したことは、規制順守の重要性を強調しています。 これらの認可は製品ポートフォリオを強化し、医療機器が市場に出回る前に安全基準を満たしていることを保証します。 厳しい規制はイノベーションを推進し、機器の信頼性を向上させ、医療従事者と患者に安心感をもたらし、業界の信頼性とこれらの重要なツールに対する信頼を強化します。

企業が技術力、製品ポートフォリオ、市場での存在感の拡大を模索する中、合併・買収(M&A)は増加傾向にあります。2024年8月には、MTDグループがYpsomed社のペンニードルおよび血糖値モニタリングシステム事業を買収しました。この買収により、MTDの生産能力は25億ユニット以上に拡大し、Ypsomed社の事業を欧州のネットワークに統合することで、糖尿病および肥満治療の製品ポートフォリオが強化されます。このような戦略的動きにより、企業は業務効率を改善し、イノベーションを加速することができ、業界内の競争と成長をさらに促進することになります。

製品代替品とは、薬物送達に使用される代替方法や代替機器を指し、従来のペン型注射針に代わる可能性のあるものです。これらの代替品には、皮下注射の代替となるインスリンポンプ、ウェアラブル注射器、ジェット注射器などがあります。例えば、インスリンポンプは、頻繁に針を使用する必要なく、インスリンを連続的に投与します。ジェットインジェクターは高圧の空気を使用して、針を使用せずに薬剤を皮膚から投与します。これらの代替品は、その利便性、痛みの軽減、患者のコンプライアンスの向上により、人気が高まっています。しかし、糖尿病治療やその他の医療治療では、ペン型針が広く使用され、費用対効果の高い選択肢として残っています。

地域拡大には、顧客基盤と収益を増やすために、新たな地理的市場をターゲットとする企業が関わっています。糖尿病ケアと自己注射デバイスの需要が世界的に高まる中、企業はアジア太平洋地域、中南米、中東などの新興市場に事業を拡大しています。この拡大は、医療アクセスの向上、慢性疾患の増加、インフラの改善によって推進されています。企業はまた、地域住民により良いサービスを提供するために、地域の規制要件や文化的な好みに適応しています。地域拡大は、成長を促進し、市場シェアを拡大し、世界中で効率的な薬物送達システムのニーズの高まりを収益化する企業を位置づけます。

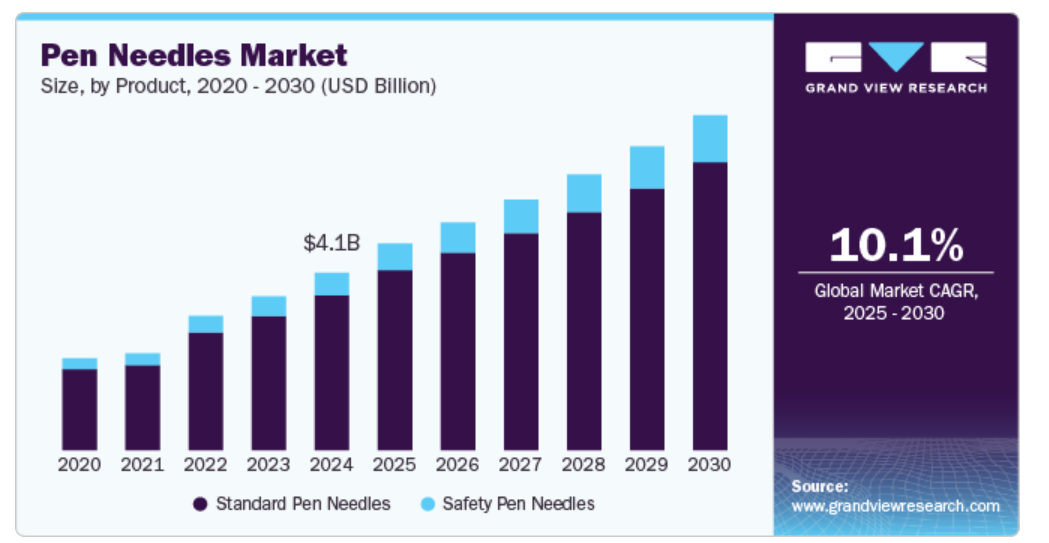

製品の見通し

標準セグメントは市場を独占しており、2024年には糖尿病患者による大量投与の日常的使用により、収益シェアの87.3%以上を占めると予測されています。 器用さに問題を抱える人々は、一般的にこれらの針を使用しています。 しかし、針刺し事故のリスクが高く、ペンの針の安全な使用を妨げるため、これらの針は好まれていません。したがって、予測期間中に需要が減少すると予測されています。

糖尿病患者数の増加とインスリンペンの使用に関する認知度の高まりは、このセグメントの成長を支える要因のいくつかです。WHOによると、糖尿病は世界で約4億2200万人に影響を与えており、その大半は低・中所得国に居住しています。また、糖尿病は年間150万人の死亡に直接的な原因となっています。糖尿病の有病率と発生率は、過去10年間で増加傾向にあります。

この分野における技術進歩の進展により、予測期間中に安全ペン針は大きな成長が見込まれています。これらのデバイスは、患者における針刺し事故の最小化を可能にします。例えば、米国国立医学図書館によると、針刺し事故(NSIs)の大部分は不良針が原因で発生しています。安全ペン針(SPN)に内蔵された鋭利な器具による傷害防止機能(SIPF)は、使用前、使用中、使用後のそのような事故を防止するのに役立ちます。

針の長さに関する洞察

さまざまな針の長さの中でも、5mmサイズのペン針は、皮下注射における快適性と効果の最適なバランスにより、2024年には収益シェアの20.6%以上を占める、大きな市場規模を誇りました。これは、正確な用量を投与しながらも、より短いため患者の痛みや不安を軽減できることから、特に糖尿病の管理に人気です。5mmの針のサイズは、さまざまな体型の患者に最適であり、大人にも子供にも適しています。さらに、最小限の不快感で効率的なインスリン投与を実現する能力が、その普及に貢献しています。これにより、患者の満足度とコンプライアンスが向上し、市場に大きな需要をもたらしています。

4mmの針は、その短い長さにより、予測期間にわたって魅力的なCAGR(年平均成長率)が見込まれています。最も短く、最も細い針は、注射に比べて快適性が高いことから、患者による使用がますます増えています。さらに、針が短いと、患者の皮下組織に簡単に到達できます。最近の研究によると、短い針は長い針と同等の効果があります。注射針恐怖症の患者でも、これらの針を簡単に使用できます。4mm以下の針を使用することで、筋肉内注射の副作用や投与量のばらつきを減らすことができます。

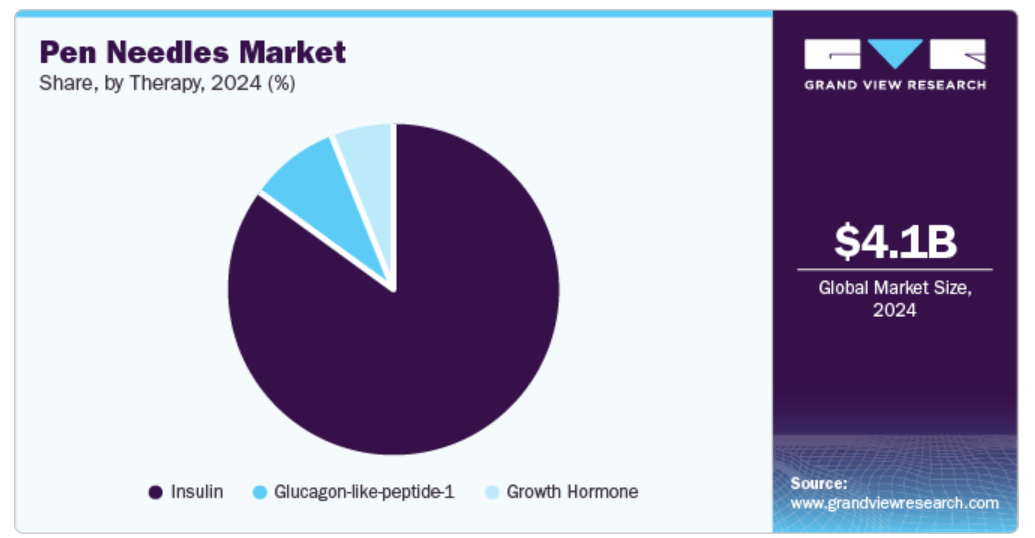

治療の洞察

インスリン療法セグメントは2024年に85.2%以上のシェアを占め、市場を独占しました。また、予測期間中も収益性の高い成長が見込まれています。これは、1型および2型糖尿病患者の間でインスリン療法の自己投与に対する意識が高まっていることが理由です。例えば、リリーのMounjaroTM(tirzepatide)注射剤は、2型糖尿病患者の管理のためのGIPおよびGLP-1受容体アゴニストとして、FDAにより初めてかつ唯一承認されています。GLP-1療法もまた、近い将来に著しい成長を示すと予測されています。これは、2型糖尿病患者の血糖値を最小限に抑える能力によるものです。さらに、ノボ ノルディスクは GLP-1 市場の拡大にも力を入れています。

デュラグルチド、エクセナチド(徐放性)、セマグルチドは、週に1回投与する GLP-1 薬です。血糖値のコントロールに加え、これらの薬は糖尿病患者にとって重要な減量効果も期待できます。成長ホルモン療法には、従来の注射器とバイアルの組み合わせ、または注射ペンによる注射が含まれます。 注射器とバイアルの組み合わせは、合併症のリスクがあり、使い勝手も良くないため、注射ペンに置き換えられつつあります。 成長ホルモン欠損症患者のほとんどは子供であるため、製品開発においてはユーザーの受け入れが重要です。 企業は、痛みの少ないペン針の開発に重点的に取り組んでいます。 Omnitropeは、成長ホルモン欠損症を対象とした注射ペンの主要ブランドの1つです。

地域別洞察

北米のペン針市場は、2024年には世界的な収益シェアの28.8%を占めるなど、圧倒的な地位を維持しました。この成長は、ペン針、インスリン注射器、安全ランセット、ペン針、予防接種製品などの安全ソリューションに対する需要に後押しされたもので、これらはすべて「Droplet」と「DropSafe」のブランド名で販売されています。特許取得済みのソリューションで知られるこれらのブランドは、患者と医療従事者の両方にとっての快適性と使いやすさを最優先しています。北米で最も急速に成長しているペンニードルブランドであるDropletは、米国で2番目に大きなサプライヤーです。さらに、MTDは安全ランセットで世界市場の50%、パーソナルランセットで15%の市場シェアを確保しています。

米国のペンニードル市場の動向

ペン針市場は、米国が2024年には北米のペン針市場の大部分を占めていました。米国のペン針市場は、糖尿病などの慢性疾患の増加を背景に、世界市場の中でも最大かつ最も成長の速い分野のひとつです。2024年には、利便性と使いやすさからインスリンペンを自己注射に採用する患者が増えることで、市場が拡大すると予想されています。5mmのようなより短く快適なオプションを含む、さまざまな針の長さが利用可能になったことで、成長にさらに拍車がかかりました。さらに、医療従事者の間では、針刺し事故を減らすために、安全ペン針などの安全機能に対する需要が高まっています。 滴下のような主要ブランドや製品設計の革新は、引き続き市場を形成しています。

ヨーロッパのペン針市場の動向

ペン針市場はヨーロッパで、糖尿病の患者数の多さ、自己注射装置の普及率の高まり、強固な医療インフラを背景に、2024年には世界市場の36.8%を占めるに至りました。 使いやすさと安全性を重視した製品、例えば安全ペン針や針の長さを短くした製品に対する需要が、イノベーションを支援する規制とともに市場の成長をさらに後押ししました。

英国のペン針市場は、糖尿病患者の治療オプションを向上させるための糖尿病ケアと研究への投資に重点を置いた政府の取り組みに支えられ、着実に成長しています。 地域における糖尿病患者数の増加は、市場拡大の主な要因となっています。 Diabetes UKによると、英国では430万人以上が糖尿病を患っており、さらに85万人が未診断のまま生活している可能性があるとのことです。

フランスにおけるペン針市場は、パーソナルケア用のさまざまなPIC Solutionブランド医療機器の流通により成長しています。これには、ペン針や血糖値測定器などの糖尿病関連製品、注射器、包帯、血圧計、ネブライザー、体温計、その他日常的に使用できる革新的な医療ソリューションが含まれます。

ドイツのペンニードル市場は、糖尿病の有病率の上昇、自己注射デバイスの普及、慢性疾患の管理におけるペンニードルの利点に対する認識の高まりといった要因によって主に牽引されています。さらに、より安全で快適な注射オプションに対する需要が市場の成長をさらに加速させています。国際糖尿病連合によると、ドイツには糖尿病患者が約750万人おり、ペンニードル市場の拡大に貢献しています。

アジア太平洋地域のペンニードル市場の動向

アジア太平洋地域のペン針市場は、予測期間中に力強い成長が見込まれています。従来の注射器やバイアルよりもペン針が好まれる傾向が強まっていることが、この成長の主な要因となっています。また、この地域の高齢者人口の増加も、ペン針の需要に大きく貢献しています。高齢者はより便利で使いやすい注射オプションを必要とする場合が多いためです。糖尿病管理と自己注射装置の認知度が高まっていることも、市場の拡大を後押ししています。医療インフラの改善に伴い、この地域全体でペン型注射針の普及率は今後も上昇すると予想されています。

日本のペン型注射針市場は、医療機器の技術革新が続いているため成長しています。針のデザインの革新、例えば、より短く、より細い針で痛みを軽減し、使いやすさを向上させることで、普及率が高まっています。さらに、より正確な投与量と患者の服薬遵守を可能にするスマート技術をペン型注射針に統合することで、市場拡大がさらに促進されています。また、700万人以上と推定される日本の糖尿病患者数の多さも、重要な要因となっています。

中国におけるペン針市場は、同地域における糖尿病患者数の増加を背景に、急速な成長が見込まれています。中国糖尿病予防・治療ガイドライン2020年版によると、成人の糖尿病有病率は11.2%で、1億4,100万人が罹患していると推定されています。さらに、これらの患者の約51.7%は未診断のままです。この糖尿病患者数の増加が、中国におけるペン針市場の拡大を促す主な要因となっています。

インドのペン針市場は、糖尿病の増加と自己注射デバイスの普及により、大幅な成長を遂げています。インドには糖尿病患者が7700万人以上おり、世界でも糖尿病患者数が最も多い国のひとつとなっています。国際糖尿病連合によると、この数値は今後数年間で大幅に増加すると予想されています。便利で痛みが少なく、使いやすいインスリン投与方法への需要が高まるにつれ、ペン型注射針の人気も高まっています。さらに、政府の取り組みや医療インフラの改善も、同国の市場拡大に貢献しています。

中南米のペン型注射針市場の動向

中南米のペン針市場は、糖尿病の患者数の増加と自己注射デバイスの普及により急速に成長しています。医療へのアクセスが改善し、糖尿病管理への意識が高まるにつれ、より多くの患者が便利で効率的なインスリン投与のためにペン針を使用するようになり、この地域の市場拡大に拍車をかけています。

ペン針市場における主要企業の洞察

ペン針市場の状況は非常に競争が激しく、Novo Nordisk A/S、テルモ株式会社などの主要企業が存在しています。大手企業は、顧客の未充足ニーズに応えるために、新製品開発、提携、買収、合併、地域拡大など、さまざまな有機的・非有機的戦略に取り組んでいます。

主要ペン針企業:

以下は、ペンニードル市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Novo Nordisk A/S

- Becton Dickinson and Company

- Terumo Corp.

- Owen Mumford Ltd.

- Ypsomed

- B. Braun Melsungen AG

- HTL-STREFA

- UltiMed, Inc.

- Allison Medical, Inc.

- Artsana S.p.A.

最近の動向

- 2022年9月、テルモ・インディアは、定期的なインスリン注射や自己投薬を必要とする患者向けに設計された滅菌済みペンニードル、ファイングライドを発売しました。 インドのほとんどのペンデバイスと互換性のあるファイングライドは、患者の快適性の向上に重点を置いており、より快適で使いやすい注射体験を提供することで、薬物コンプライアンスの改善を目指しています。

- 2022年5月、ロシュ・ダイアビーティ・ケア・インディア(RDC インド)は、糖尿病患者がインスリン注射をより快適に、ほぼ無痛で受けられるように設計された高品質のペン針、ACCU-FINEを発売しました。

グローバルペンニードル市場レポートのセグメント

このレポートでは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会について分析し、世界、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchは、製品、針の長さ、治療、地域に基づいて、グローバルペンニードル市場レポートをセグメント化しています。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 標準ペン針

- 安全ペン針

- 針の長さ別展望(収益、百万米ドル、2018年~2030年)

- 4mm

- 5mm

- 6mm

- 8mm

- 10mm

- 12mm

- 治療別展望(収益、百万米ドル、2018年~2030年)

- インスリン

- グルカゴン様ペプチド-1

- 成長ホルモン

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. 針の長さ

1.2.3. 治療

1.2.4. 地域範囲

1.2.5. 予測と見通しのスケジュール

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. 中南米における一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ 1:商品フロー分析

1.7.3. 数量価格分析(モデル 2)

1.7.4. アプローチ 2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 針の長さの見通し

2.2.3. 治療の見通し

2.3. 地域の見通し

2.4. 競合に関する洞察

第3章 ペン針市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 糖尿病の増加

3.2.1.2. 技術の進歩

3.2.2. 市場抑制要因の分析

3.2.2.1. 代替薬物送達方法への嗜好

3.2.2.2. 熟練した専門家の不足

3.3. ペン型注射器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品による脅威

3.3.1.4. 新規参入者による脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法律情勢

第4章 ペンニードル市場:製品別予測とトレンド分析

4.1. セグメントダッシュボード

4.2. ペンニードル市場:製品別動向分析

4.3. 製品別ペンニードル市場の見通し(単位:百万米ドル

4.4. 市場規模・予測およびトレンド分析、2018年~2030年(単位:百万米ドル)

4.5. 標準ペンニードル

4.5.1. 標準ペンニードル市場の収益予測、2018年~2030年(単位:百万米ドル)

4.6. 安全ペンニードル

4.6.1. 安全ペンニードル市場収益予測、2018年~2030年(百万米ドル)

第5章 ペンニードル市場:ニードル長予測&トレンド分析

5.1. セグメントダッシュボード

5.2. ペンニードル市場:ニードル長推移分析

5.3. ペンニードル市場:ニードル長別展望(百万米ドル)

5.4. 市場規模・予測およびトレンド分析、2018年から2030年

5.5. 4mm

5.5.1. 4mm市場収益予測、2018年から2030年(百万米ドル)

5.6. 5mm

5.6.1. 5mm 市場収益予測、2018年~2030年(百万米ドル)

5.7. 6mm

5.7.1. 6mm 市場収益予測、2018年~2030年(百万米ドル)

5.8. 8mm

5.8.1. 8mm 市場収益予測、2018年~2030年(百万米ドル)

5.9. 10mm

5.9.1. 10mm 市場収益予測、2018年~2030年(百万米ドル)

5.10. 12mm

5.10.1. 12mm 市場収益予測、2018年~2030年(百万米ドル)

第6章 ペン型注射器市場:治療別予測&トレンド分析

6.1. セグメントダッシュボード

6.2. ペン型注射器市場:治療別推移分析

6.3. 治療別ペン型注射器市場の見通し(百万米ドル)

6.4. 市場規模・予測およびトレンド分析、2018年から2030年

6.5. インスリン

6.5.1. インスリン市場収益予測、2018年から2030年(百万米ドル

6.6. グルカゴン様ペプチド-1

6.6.1. グルカゴン様ペプチド-1(GLP-1)市場収益予測、2018年~2030年(百万米ドル)

6.7. 成長ホルモン

6.7.1. 成長ホルモン市場収益予測、2018年~2030年(百万米ドル)

第7章 ペンニードル市場:地域別予測&トレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別ペンニードル市場の動きの分析

7.3. ペンニードル市場:地域別予測&トレンド分析 2018年から2030年

7.4. 市場規模&予測、2018年から2030年のトレンド分析

7.5. 北米

7.5.1. 北米ペンニードル市場予測、2018年~2030年(百万米ドル)

7.5.2. 米国

7.5.2.1 主要国の動向

7.5.2.2 競合状況

7.5.2.3 規制枠組み

7.5.2.4 償還状況

7.5.2.5 米国ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.3. カナダ

7.5.3.1 主要国の動向

7.5.3.2 競合状況

7.5.3.3 規制枠組み

7.5.3.4 償還状況

7.5.3.5 カナダ ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.4. メキシコ

7.5.4.1 主要国の動向

7.5.4.2 競合状況

7.5.4.3 規制枠組み

7.5.4.4 償還シナリオ

7.5.4.5 メキシコ ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.5. ヨーロッパ

7.5.6. ヨーロッパ ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.7. イギリス

7.5.7.1 主要国の動向

7.5.7.2 競合状況

7.5.7.3 規制枠組み

7.5.7.4 償還状況

7.5.7.5 英国ペンニードル市場予測、2018年~2030年(百万米ドル)

7.5.8. ドイツ

7.5.8.1 主要国の動向

7.5.8.2 競合状況

7.5.8.3 規制枠組み

7.5.8.4 償還シナリオ

7.5.8.5 ドイツ ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.9. フランス

7.5.9.1 主要国の動向

7.5.9.2 競合シナリオ

7.5.9.3 規制枠組み

7.5.9.4 償還シナリオ

7.5.9.5 フランス ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.10. イタリア

7.5.10.1 主要国の動向

7.5.10.2 競合シナリオ

7.5.10.3 規制枠組み

7.5.10.4 償還シナリオ

7.5.10.5 イタリア ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.11. スペイン

7.5.11.1 主要国の動向

7.5.11.2 競合シナリオ

7.5.11.3 規制枠組み

7.5.11.4 償還シナリオ

7.5.11.5 スペイン ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.12. デンマーク

7.5.12.1 主要国の動向

7.5.12.2 競合シナリオ

7.5.12.3 規制枠組み

7.5.12.4 償還シナリオ

7.5.12.5 デンマーク ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.13. スウェーデン

7.5.13.1 主要国の動向

7.5.13.2 競合シナリオ

7.5.13.3 規制枠組み

7.5.13.4 償還シナリオ

7.5.13.5 スウェーデン ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.14. ノルウェー

7.5.14.1 主要国の動向

7.5.14.2 競合シナリオ

7.5.14.3 規制枠組み

7.5.14.4 償還シナリオ

7.5.14.5 ノルウェー ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.15. アジア太平洋

7.5.16. アジア太平洋 ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.17. 日本

7.5.17.1 主要国の動向

7.5.17.2 競合状況

7.5.17.3 規制枠組み

7.5.17.4 償還のシナリオ

7.5.17.5 日本 ペン針市場予測 2018年~2030年(百万米ドル)

7.5.18. 中国

7.5.18.1 主要国の動向

7.5.18.2 競合状況

7.5.18.3 規制枠組み

7.5.18.4 償還状況

7.5.18.5 中国のペンニードル市場予測、2018年~2030年(百万米ドル)

7.5.19. インド

7.5.19.1 主要国の動向

7.5.19.2 競合状況

7.5.19.3 規制枠組み

7.5.19.4 償還状況

7.5.19.5 インド ペンニードル市場予測 2018年~2030年(百万米ドル)

7.5.20. 韓国

7.5.20.1 主要国の動向

7.5.20.2 競合状況

7.5.20.3 規制枠組み

7.5.20.4 償還シナリオ

7.5.20.5 韓国 ペンニードル市場予測 2018年~2030年(百万米ドル)

7.5.21. オーストラリア

7.5.21.1 主要国の動向

7.5.21.2 競合状況

7.5.21.3 規制枠組み

7.5.21.4 償還シナリオ

7.5.21.5 オーストラリア ペンニードル市場予測 2018年~2030年(百万米ドル)

7.5.22. タイ

7.5.22.1 主要国の動向

7.5.22.2 競合状況

7.5.22.3 規制枠組み

7.5.22.4 償還状況

7.5.22.5 タイ ペンニードル市場予測 2018年~2030年(百万米ドル)

7.5.23. 中南米

7.5.24. 中南米 ペンニードル市場予測、2018年~2030年(百万米ドル)

7.5.25. ブラジル

7.5.25.1 主要国の動向

7.5.25.2 競合状況

7.5.25.3 規制枠組み

7.5.25.4 償還状況

7.5.25.5 ブラジル ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

7.5.26. アルゼンチン

7.5.26.1 主要国の動向

7.5.26.2 競合状況

7.5.26.3 規制枠組み

7.5.26.4 償還シナリオ

7.5.26.5 アルゼンチン ペンニードル市場予測および予測、2018年~2030年(百万米ドル)

7.5.27. 中東・アフリカ

7.5.28. 中東・アフリカ ペンニードル市場予測および予測、2018年~2030年(百万米ドル)

7.5.29. 南アフリカ

7.5.29.1 主要国の動向

7.5.29.2 競合状況

7.5.29.3 規制枠組み

7.5.29.4 償還のシナリオ

7.5.29.5 南アフリカのペンニードル市場予測、2018年~2030年(百万米ドル)

7.5.30. サウジアラビア

7.5.30.1 主要国の動向

7.5.30.2 競合状況

7.5.30.3 規制枠組み

7.5.30.4 償還のシナリオ

7.5.30.5 サウジアラビアのペンニードル市場予測、2018年~2030年(百万米ドル)

7.5.31. UAE

7.5.31.1 主要国の動向

7.5.31.2 競合状況

7.5.31.3 規制の枠組み

7.5.31.4 償還のシナリオ

7.5.31.5 UAE ペンニードル市場予測 2018年~2030年(百万米ドル)

7.5.32. クウェート

7.5.32.1 主要国の動向

7.5.32.2 競合状況

7.5.32.3 規制の枠組み

7.5.32.4 償還のシナリオ

7.5.32.5 クウェート ペンニードル市場予測 2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 市場参加者の分類

8.2. 主要企業プロフィール

8.2.1. Novo Nordisk A/S

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的イニシアティブ

8.2.2. BD

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的イニシアティブ

8.2.3. テルモ株式会社

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーキング

8.2.3.4. 戦略的イニシアティブ

8.2.4. オーウェン・マムフォード社

8.2.4.1. 企業概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーキング

8.2.4.4. 戦略的イニシアティブ

8.2.5. イプソメッド社

8.2.5.1. 企業概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーキング

8.2.5.4. 戦略的イニシアティブ

8.2.6. B. Braun Melsungen AG

8.2.6.1. 企業概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーキング

8.2.6.4. 戦略的イニシアティブ

8.2.7. HTL-STREFA

8.2.7.1. 企業概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアティブ

8.2.8. UltiMed, Inc.

8.2.8.1. 企業概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアティブ

8.2.9. アリソン・メディカル社

8.2.9.1. 企業概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーキング

8.2.9.4. 戦略的イニシアティブ

8.2.10. アルツァーナ社

8.2.10.1. 企業概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアティブ

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 製品別世界のペンニードル市場、2018年~2030年(百万米ドル

表4. 世界のペンニードル市場:針の長さ別、2018年~2030年(百万米ドル)

表5. 世界のペンニードル市場:治療別、2018年~2030年(百万米ドル)

表6. 北米のペンニードル市場:地域別、2018年~2030年(百万米ドル)

表7. 北米ペンニードル市場、製品別、2018年~2030年(単位:百万米ドル)

表8. 北米ペンニードル市場、針の長さ別、2018年~2030年(単位:百万米ドル)

表9. 北米ペンニードル市場、治療別、2018年~2030年(単位:百万米ドル)

表10:米国ペンニードル市場、製品別、2018年~2030年(単位:百万米ドル)

表11:米国ペンニードル市場、針の長さ別、2018年~2030年(単位:百万米ドル)

表12:米国ペンニードル市場、治療別、2018年~2030年(単位:百万米ドル)

表13:カナダのペンニードル市場、製品別、2018年~2030年(百万米ドル)

表14:カナダのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表15:カナダのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表16. メキシコのペンニードル市場、製品別、2018年~2030年(単位:百万米ドル)

表17. メキシコのペンニードル市場、針の長さ別、2018年~2030年(単位:百万米ドル)

表18. メキシコのペンニードル市場、治療別、2018年~2030年(単位:百万米ドル)

表19. ヨーロッパのペンニードル市場:国別、2018年~2030年(単位:百万米ドル)

表20. ヨーロッパのペンニードル市場:製品別、2018年~2030年(単位:百万米ドル)

表21. ヨーロッパのペンニードル市場:針の長さ別、2018年~2030年(単位:百万米ドル)

表22. ヨーロッパのペンニードル市場、治療別、2018年~2030年(単位:百万米ドル)

表23. イギリスのペンニードル市場、製品別、2018年~2030年(単位:百万米ドル)

表24. イギリスのペンニードル市場、ニードル長さ別、2018年~2030年(単位:百万米ドル)

表25. 英国のペンニードル市場、治療別、2018年~2030年(百万米ドル)

表26. ドイツのペンニードル市場、製品別、2018年~2030年(百万米ドル)

表27. ドイツのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表28. ドイツのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表29. フランスのペンニードル市場、製品別、2018年~2030年(百万米ドル)

表30. フランスのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表31. フランス ペンニードル市場、治療別、2018年~2030年(百万米ドル)

表32. イタリア ペンニードル市場、製品別、2018年~2030年(百万米ドル)

表33. イタリア ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表34. イタリアのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表35. スペインのペンニードル市場、製品別、2018年~2030年(百万米ドル)

表36. スペインのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表37. スペインのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表38. ノルウェーのペンニードル市場、製品別、2018年~2030年(百万米ドル)

表39. ノルウェーのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表40. ノルウェーのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表41. スウェーデンのペンニードル市場、製品別、2018年~2030年(百万米ドル)

表42. スウェーデンのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表43. スウェーデン ペンニードル市場、治療別、2018年~2030年(百万米ドル)

表44. デンマーク ペンニードル市場、製品別、2018年~2030年(百万米ドル)

表45. デンマーク ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表46. デンマークのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表47. アジア太平洋地域のペンニードル市場、国別、2018年~2030年(百万米ドル)

表48. アジア太平洋地域のペンニードル市場、製品別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域ペンニードル市場、治療別、2018年~2030年(百万米ドル)

表51. 日本ペンニードル市場、製品別、2018年~2030年(百万米ドル)

表52. 日本ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表53. 日本ペンニードル市場、治療別、2018年~2030年(百万米ドル)

表54. 中国ペンニードル市場、製品別、2018年~2030年(百万米ドル)

表55. 中国ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表56. 中国ペンニードル市場、治療別、2018年~2030年(百万米ドル)

表57. インドペンニードル市場、製品別、2018年~2030年(百万米ドル)

表58. インド ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表59. インド ペンニードル市場、治療別、2018年~2030年(百万米ドル)

表60. オーストラリア ペンニードル市場、製品別、2018年~2030年(百万米ドル)

表61. オーストラリアのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表62. オーストラリアのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表63. 韓国のペンニードル市場、製品別、2018年~2030年(百万米ドル)

表64. 韓国ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表65. 韓国ペンニードル市場、治療別、2018年~2030年(百万米ドル)

表66. タイペンニードル市場、製品別、2018年~2030年(百万米ドル)

表67. タイのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表68. タイのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表69. 中南米のペンニードル市場、国別、2018年~2030年(百万米ドル)

表70. 中南米ペンニードル市場、製品別、2018年~2030年(百万米ドル)

表71. 中南米ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表72. 中南米ペンニードル市場、治療別、2018年~2030年(百万米ドル)

表73. ブラジル ペンニードル市場、製品別、2018年~2030年(百万米ドル)

表74. ブラジル ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表75. ブラジル ペンニードル市場、治療別、2018年~2030年(百万米ドル)

表76. アルゼンチン ペンニードル市場、製品別、2018年~2030年(百万米ドル)

表77. アルゼンチン ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表78. アルゼンチン ペンニードル市場、治療法別、2018年~2030年(百万米ドル)

表79. 中東・アフリカ ペンニードル市場、国別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ ペンニードル市場、製品別、2018年~2030年(百万米ドル)

表81. 中東・アフリカ ペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表82. 中東・アフリカのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表83. 南アフリカのペンニードル市場、製品別、2018年~2030年(百万米ドル)

表84. 南アフリカのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表85. 南アフリカのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表86. サウジアラビアのペンニードル市場、製品別、2018年~2030年(百万米ドル)

表87. サウジアラビアのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表88. サウジアラビアのペンニードル市場、治療別、2018年~2030年(百万米ドル)

表89. アラブ首長国連邦のペンニードル市場、製品別、2018年~2030年(百万米ドル)

表90. アラブ首長国連邦のペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表 91. アラブ首長国連邦のペンニードル市場、治療別、2018年~2030年(百万米ドル)

表 92. クウェートのペンニードル市場、製品別、2018年~2030年(百万米ドル)

表 93. クウェートのペンニードル市場、針の長さ別、2018年~2030年(百万米ドル)

表 94. クウェートペンニードル市場、治療別、2018年~2030年(百万米ドル)

図表一覧

図1. 情報収集

図2. 一次研究パターン

図3. 市場調査アプローチ

図4. バリューチェーンに基づく規模の推定と予測

図5. 市場の策定と検証

図6. ペンニードル市場のセグメンテーション

図7. 市場ドライバー分析(現在および将来の影響)

図8. 市場抑制要因の分析(現在および将来の影響)

図9. 因子別(政治・法律、経済、技術)のSWOT分析

図10. ポーターのファイブフォース分析

図11. ペン先市場、製品の見通しに関する主な要点(百万米ドル)

図12. ペン先市場の製品別動向分析(百万米ドル)、2024年および2030年

図13. 標準ペン針市場の収益予測と予測、2018年~2030年(百万米ドル)

図14. 安全ペン針市場の収益予測と予測、2018年~2030年(百万米ドル)

図15. ペン針市場、針の長さの見通し 要点(百万米ドル)

図16. ペンニードル市場におけるニードル長さの推移分析(百万米ドル)、2024年&2030年

図17. 4mm市場の収益予測と予測、2018年~2030年(百万米ドル)

図18. 5mm市場の収益予測と予測、2018年~2030年(百万米ドル)

図19. 6mm市場の収益予測、2018年~2030年(百万米ドル)

図20. 8mm市場の収益予測、2018年~2030年(百万米ドル)

図21. 10mm市場の収益予測、2018年~2030年(百万米ドル)

図22. 12mm市場の収益予測と見通し、2018年~2030年(百万米ドル)

図23. ペンニードル市場、治療の見通しに関する主な要点(百万米ドル)

図24. ペンニードル市場の治療の動きの分析(百万米ドル)、2024年&2030年

図25. インスリン市場の収益予測と予測、2018年~2030年(百万米ドル)

図26. グルカゴン様ペプチド-1市場の収益予測と予測、2018年~2030年(百万米ドル)

図27. 成長ホルモン市場の収益予測と予測、2018年~2030年(百万米ドル)

図28. ペンニードル市場:地域別主要所見(百万米ドル)

図29. ペンニードル市場地域別見通し、2024年&2030年、百万米ドル

図30. 北米ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

図31. 米国ペンニードル市場予測と予測、2018年~2030年(百万米ドル)

図32:カナダのペンニードル市場予測、2018年~2030年(単位:百万米ドル)

図33:メキシコのペンニードル市場予測、2018年~2030年(単位:百万米ドル)

図34:ヨーロッパのペンニードル市場予測、2018年~2030年(単位:百万米ドル)

図35:英国のペンニードル市場予測、2018年~2030年(百万米ドル)

図36:ドイツのペンニードル市場予測、2018年~2030年(百万米ドル)

図37:フランスのペンニードル市場予測、2018年~2030年(百万米ドル)

図38:スペインのペンニードル市場予測、2018年~2030年(百万米ドル)

図39:イタリアのペンニードル市場予測、2018年~2030年(百万米ドル)

図40:スウェーデンのペンニードル市場予測、2018年~2030年(百万米ドル)

図41. ノルウェーのペンニードル市場予測、2018年~2030年(百万米ドル)

図42. デンマークのペンニードル市場予測、2018年~2030年(百万米ドル)

図43. アジア太平洋地域のペンニードル市場予測、2018年~2030年(百万米ドル)

図44. 中国のペンニードル市場予測、2018年~2030年(百万米ドル)

図45. 日本のペンニードル市場予測、2018年~2030年(百万米ドル)

図46. インドのペンニードル市場予測、2018年~2030年(百万米ドル)

図47. 韓国のペンニードル市場予測、2018年~2030年(百万米ドル)

図48. オーストラリアのペンニードル市場予測、2018年~2030年(百万米ドル)

図49. タイのペンニードル市場予測、2018年~2030年(百万米ドル)

図50. 中南米 ペンニードル市場予測、2018年~2030年(百万米ドル)

図51. ブラジル ペンニードル市場予測、2018年~2030年(百万米ドル)

図52. アルゼンチン ペンニードル市場予測、2018年~2030年(百万米ドル)

図53. 中東・アフリカ ペンニードル市場予測、2018年~2030年(百万米ドル)

図54. 南アフリカ ペンニードル市場予測、2018年~2030年(百万米ドル)

図55. サウジアラビア ペンニードル市場予測、2018年~2030年(百万米ドル)

図56. UAE ペンニードル市場予測、2018年~2030年(百万米ドル)

図57. クウェート ペンニードル市場予測、2018年~2030年(百万米ドル)

図58. 新興企業/テクノロジーの破壊者/イノベーターの一覧